Требовать уничтожения налогов значило бы требовать уничтожения эссе

Опубликовано: 14.05.2024

«Никогда такого не было и вот опять.»

В.С. Черномырдин

Да-да, никогда в нашем издании мы не подымали тему налогов, но поговорить о них не то что хочется, а просто даже руки чешутся и сами тянутся к клавиатуре. Тема это животрепещущая и особенно в нашей молодой республике. Почему именно у нас – потому что мы пока ещё строим наше государство и то, что мы уже создали пока ещё не застыло в бронзе и способно ко всяческой трансформации. В том числе и налоговая система.

Итак, начнём. О важности и необходимости уплаты налогов, я думаю, никому рассказывать не нужно – все мы люди взрослые и что из чего произростает давно уже поняли. Но всё-таки.

Налоги существовали всегда. Начиналось всё, по-видимому, с банального рэкета более сильных над более слабыми. По мере развития общества этот рэкет принял более цивилизованные формы и осуществляемый уже со стороны только государства, стал называться «налогами». Как писал в одной из своих работ старина Маркс: «Налог – это материнская грудь, кормящая правительство. Налог – это пятый бог рядом с собственностью, семьей, порядком и религией». Ему же вторит американский президент Франклин (тот самый, чей портрет на стодолларовой банкноте): «Умирать и платить подати надобно везде».

Иными словами, государство не может существовать без взимания налогов: более того, налоги – это органическая часть государства. Там, где существует государство и государственное регулирование экономики, существует и налогообложение.

Требовать ныне уничтожение налогов, значило бы требовать уничтожения самого общества. Государство, или точнее сказать, правительство ничего не может делать для граждан, если граждане ничего не делают для государства.

И вот здесь возникает, как сейчас говорят, «разрыв мозга». Почему, зная и понимая причины существования налогов как органической части государства мы всячески стараемся уйти от их уплаты?

Причин тут может быть и много, но основных, по-моему, две.

Первая – наша жадность. Никому не нравится, когда у тебя отнимают заработанное (ни под какими предлогами!). Да, это важно, но пусть платит кто-то другой. Под такое поведение каждый подводит свою личную обосновательную базу. И надо сказать, что и поводов для этого предостаточно: и нерациональное использование собранных налогов, и разворовывание бюджетных средств, и появление целого класса высших чиновников и депутатов, которые решили, что государство это они, и многое другое. Но, повторюсь – это только поводы.

Вторая причина – существование возможности эти налоги не платить. При всех своих претензиях на всеохватность, налоговое законодательство позволяет-таки найти лазейки для ухода от налогообложения. И чем богаче налогоплательщик, тем больше возможностей такого ухода он может найти и использовать, поскольку он имеет возможность нанять себе обслуживающую команду бухгалтеров и юристов, позволяющую ему произвести, так называемую, «оптимизацию налогообложения» (к сожалению, слово «оптимизация» уже практически везде понимается как «сокращение»). И это не только наша проблема. Если бы это касалось только нас, то «оффшоризация» как явление не приняла бы такие вселенские масштабы.

Определение проблем – только первая часть задачи. Вторая – методы их разрешения. Решение проблем, создаваемых причиной №1 несёт больше моральный аспект (воспитание гражданской ответственности налогоплательщика и ликвидация моральных поводов для неплатежей, как способа «борьбы с системой») и не является предметом рассмотрения данного материала. А вот попытаться разобраться с причиной №2, я думаю, стоит попробовать.

Для начала обратимся к мировому опыту. Как, собственно, другие решают эту проблему. Одним из инструментов для этого является налоговая система: структура налогов и фискальная система. Давайте взглянем на структуру налоговых платежей некоторых стран и попытаемся выудить из этого рассмотрения что-нибудь интересное, что можно использовать у себя.

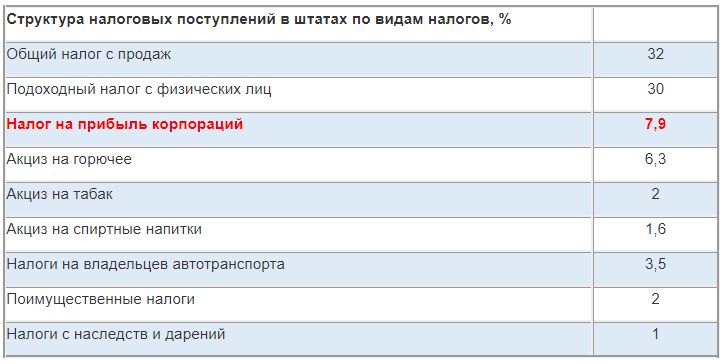

Начнем со «светоча демократии» и самого адептованного адепта свободного рынка – североамериканских соединенных штатов. В США система налогообложения состоит из трёх уровней – федерального, регионального и местного, т.е. одни и те же налоги, но различающиеся по величине, налогоплательщик платит в три разные «корзины. Посредством налогов США мобилизуют 27-29% валового национального продукта. Структура налогов штата и местного налога практически одинакова и отличается только наличием экологического налога в перечне местных. Поэтому для простоты рассмотрим структуру поступлений на федеральном уровне и уровне штата.

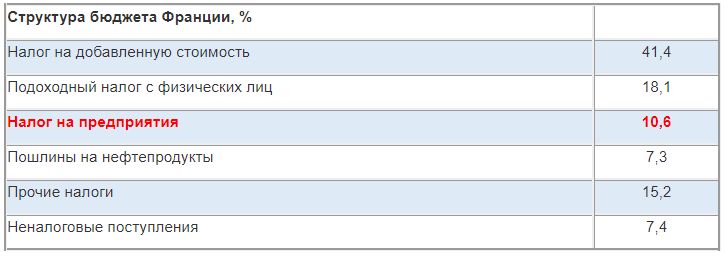

Можно много интересного рассказывать о налоговой системе с США (интересующихся отправим к источнику: Мещерякова О. Налоговые системы развитых стран мира (справочник). М.: Фонд «Правовая культура», 1995), но это не тема нашего исследования. Мы хотим сделать акцент на одной из позиций, да-да, той самой, что выделена красным. Пока просто обратите внимание на соотношение с другими позициями, рассуждать будем дальше. То же самое (обратите внимание) сделайте и по отношению к следующей таблице.

Интересно, да? То ли ещё будет!

Обратимся к европейскому опыту и возьмём для примера Францию.

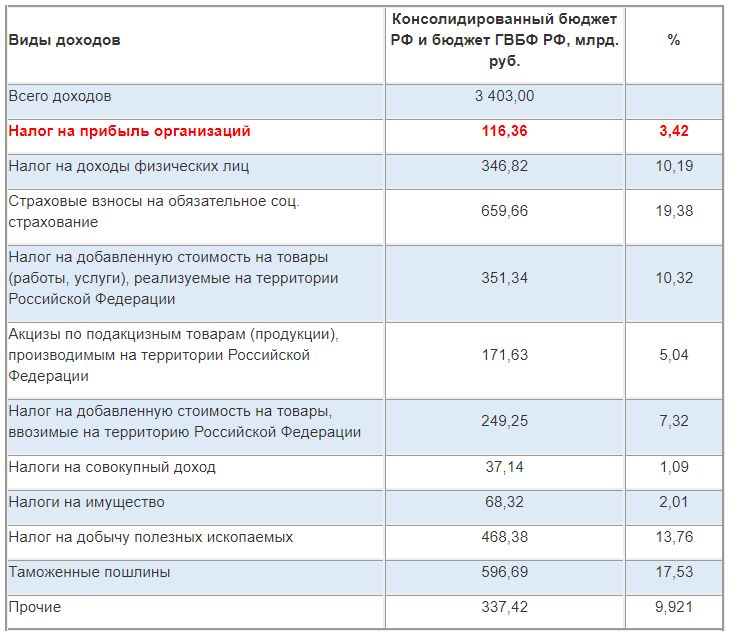

И напоследок, для пущей убедительности, возьмём нашу соседку, Россию. Сразу приносим извинения за то, что не все таблицы выданы в едином формате – поиск фактажа вёлся по всей ширине заброса и как нашли, так и нашли. Но мы всё-таки старались привести всё к какому-то образу подобия для облегчения сравнения. Информация для России взята с сайта Министерства финансов Российской Федерации ( http://info.minfin.ru/kons_doh.php ). Мы только слегка обрезали её в наших интересах (ну чтобы от цифр в глазах не рябило) и ввели колонку процентов – для сравнения с другими.

К сожалению, мы не смогли сделать такой же анализ для Украины - не нашли исходных данных.

Где-то проскочила информация, что налог на прибыль предприятий составлял что-то на уровне 2%, но, повторюсь, – исходных данных мы не видели, так что просто возьмём это просто на заметку.

Что же мы можем почерпнуть из всей этой вышеприведённой цифири? Лично для меня стало шоком то, что налог на прибыль предприятий не является определяющим в общей системе налоговых сборов! Почему шоком? Потому что из своего опыта нахождения под налоговыми проверками, я точно помню, что проверяли, в основном, основания списания тех или иных расходов на себестоимость, т.е. не прячем ли мы прибыль от государства. Эта часть проверок была самой муторной и объёмной. И всегда находилось что-нибудь, чтобы зацепить предприятие именно по этой статье – неправильное исчисление налога на прибыль. Ни по каким иным пунктам не было столько возни и претензий как именно по этому. А теперь вопрос: как же ж так получается, что самый большой головняк мы получаем по той части налогов, которая если посмотреть на Российскую табличку даже меньше позиции «Прочие»? Не хочется строить конспирологических теорий, но мысль напрашивается сама по себе: налоговики просто хотят иметь возможность «держать нас за кадык». Мы всегда виноваты уже по определению, остаётся только определить размер вины в денежном выражении, на что в принципе и направлена налоговая проверка.

Ну а если отойти от эмоций и попытаться ответить на вопрос: «А как же быть?» Проценты-процентами, но суммы-то немалые! А вот здесь и есть возможность полёта самых творческих фантазий, как ни странно говорить это по отношению к налогам.

Итак, переходим ко второму из двух извечных русских вопросов, а именно к вопросу «Что делать?». Здесь наши дилетантские рассуждения могут принести определённую пользу, поскольку они не ограничены рамками знаний профессионала.

Ещё один проблемный налог – начисления на фонд заработной платы, социалка по-простому. Именно этот налог стоит преградой перед оплатой «по белому». Можно много говорить правильных слов, можно с этим бороться, можно, наверное, даже когда-нибудь добиться каких-то результатов, но почему этот налог также не зашить в что-то более надёжное и постоянное?

Мы можем продолжить этот ряд и дальше, но суть, я думаю, понятна – заменить прямые налоги косвенными, тем более, что процесс этот идёт во всём мире (достаточно глянуть на доли НДС и налогов с продаж в вышеприведённых таблицах).

Конкретнее. Мы не трогаем акцизы, таможенные пошлины, налоги на экологию, воду природные ресурсы, а все налоги, которые касаются ведения бизнеса и получения доходов – сводим в один косвенный налог. Назовём его «налогом с покупки». Т.е.:

- каждая покупка облагается налогом;

- размер налога будет определяться расходной частью бюджета;

- налогом облагаются все товары, работы и услуги;

- плательщиками налога являются все без исключения физические и юридические лица;

- расчёт налога ведётся по факту движения денежных средств;

- любые послабления и привилегии делаются исключительно в виде прямых дотаций, а не налоговых льгот.

Таким образом прибыль предприятий утратит своё фискальное значение, а превратится исключительно в бизнес-категорию. Пропадёт необходимость в существовании схемных компаний и юристов и как следствие – расходов на них. Отпадёт нужда в обналичивании и расходовании средств на данный вид деятельности. В отсутствии нелегальных элементов бизнеса предприятий пропадает опасность быть «под колпаком» у представителей фискальных и контролирующих органов. У многих отпадёт нужда в бухгалтерии. В общем здесь сплошные плюсы.

О минусах. По поводу «плача Ярославны» о сложностях администрирования такого налога. Господа, в 21-м веке живём! Во времена блокчейна и поголовной цифровизации! Естественно если всё делать вручную конечно будут трудности, но уровень состояния программного обеспечения позволяет нам с уверенностью сказать, что разделение большой суммы по «корзинкам» не составит проблем для наших программистов.

Реальными минусами можно назвать увеличение цены для покупателей на величину налога. Но снижение прямой налоговой нагрузки на все виды доходов должно, по нашему мнению, компенсировать рост цены. По крайней мере этот факт должен учитываться при определении величины налога.

Перспективы. Когда-то нам всем присвоили налоговый код в виде десятизначного набора цифр. Опять же вспомнив про век всеобщей цифровизации нельзя не вспомнить про такую вещь, как QR –код. Присвоив каждому покупателю такой код автоматически можно проконтролировать соответствие его расходов полученным доходам. В этом случае можно будет снимать вопрос о бабушках или инвалидах – владельцах многоденежного движимого и недвижимого имущества. То же самое относится и к юридическим лицам.

Можно было бы ещё порассуждать о влиянии такой налоговой системы на борьбу с оффшоризацией, но тогда это уже была бы не статья для бизнес-издания, а всеохватывающая программа работы правительства.

Резюмируем. Что это даст:

- Регулярный денежный поток без изъятий и каких-либо исключений – для государства.

- Контроль за соответствием расходов полученным доходам – для государства.

- Уменьшение контроля со стороны фискальных органов – для бизнеса.

- Снижение количества бухгалтеров на предприятиях – для бизнеса.

- Справедливое распределение налоговой нагрузки (больше покупаешь – больше платишь) – для налогоплательщика.

- Снижение бюджетной нагрузки за счёт уменьшения количества работников фискальных и контролирующих органов – для всех.

- Отсутствие возможности переложить свою долю нагрузки на чужие плечи – платят все.

Ну вот вроде и всё, что хотелось бы сказать. Убирая исключения и льготы для плательщиков налогов мы исключаем возможности налоги не платить, что собственно и заявляли в качестве задачи в начале статьи. Такой вот наш дилетантский взгляд на решение проблемы.

Вроде всё просто и удобно. Вроде всё выстроено в соответствии с нормальной, общечеловеческой логикой.

Или я чего-то не понимаю?

Виталий Хандельды аналитик Делового Донбасса

Всероссийской олимпиады школьников

по обществознанию 2013 г.

1. Умение выделить проблему, поставленную автором, обоснование ее значимости для общественных наук и социальной практики.

2. Умение сформулировать и обосновать собственную точку зрения

участника олимпиады при раскрытии темы.

3. Уровень аргументации:

- а) внутреннее смысловое единство, согласованность ключевых тезисов и утверждений, непротиворечивость суждений;

- б) опора на научные теории, владение понятиями курса;

- в) опора на факты общественной жизни, личный социальный опыт;

- г) примеры из произведений духовной культуры (литература, театр, кино, живопись и др.).

4. Умение сформулировать основные выводы по итогам рассмотрения темы.

От «0» до «10» пунктов за пункты 1, 2, 4.

За подпункты а), б), в) и г) пункта 3 от «0» до «5» баллов.

Максимальное количество баллов за эссе – 50.

(выбрав тему, пожалуйста, напишите, с точки зрения какой дисциплины —

культурологи, политологии, социологии, философии, экономики, юриспруденции —

вы по-преимуществу будете ее рассматривать)

«Человек превратился в товар и рассматривает свою жизнь как капитал, который следует выгодно вложить. Если он в этом преуспел, то жизнь его имеет смысл, а если нет — он неудачник».

«Вечная борьба между аристократией и демократией, о которой мы читаем в

исторических книгах, всегда была не чем иным, как борьбой между старым

меньшинством, защищающим свое настоящее господство, и новым амбициозным меньшинством, стремящимся добраться до власти либо путем слияния со старым меньшинством, либо путем его замещения».

«Наибольшая неясность возникает из-за того, что понятие демократии, как и

многие другие политические понятия, превратилось в совершенно всеобщее

Пути повышения конкурентоспособности предприятия (на примере .

. путей повышения конкурентоспособности предприятия. Практическая значимость дипломной работы заключается в возможности использования разработанных предложений в деятельности ООО "УНИКОМ-Л". В работе были исследованы теоретические основы конкурентоспособности предприятия, на примере конкурентоспособности конкретного предприятия (ООО "УНИКОМ-Л") были рассмотрены пути повышения конкурентоспособности и .

идеальное понятие, в многозначности которого, кроме того, находится место

разнообразным идеалам и в конечном счете всему, являющемуся идеальным,

прекрасным и симпатичным».

«Там, где насилие правит абсолютно, как, например, в концентрационных

лагерях тоталитарных режимов, должны умолкнуть не только законы — les

lois se taisent («законы молчат») — как это выразила французская революция, но все и вся. Именно по причине этого молчания насилие оказывается

маргинальным феноменом в области политики; ибо человек обладает даром

речи постольку, поскольку он является политическим существом».

«Патриотизм, как чувство, есть чувство дурное и вредное; как учение же —

учение глупое, так как ясно, что если каждый народ и государство будут счи-

тать себя наилучшими из народов и государств, то все они будут находиться

в грубом и вредном заблуждении».

«Не стоит ориентироваться на общественное мнение. Это не маяк, а блуждающие огни».

«Теории прогресса с их оценками хорошего и плохого, прогрессивного и регрессивного, могут выражать лишь субъективные вкусы их авторов, и ничего больше».

«Не имеет значения, кто перед вами: толпа академиков или толпа водовозов.

И то и другое — толпа».

«Если бы не существовало таких точек, в которых сходились бы интересы

всех, не могло бы быть и речи о каком бы то ни было обществе».

«Прекрасная вещь — любовь к отечеству, но есть еще более прекрасное —

это любовь к истине. Любовь к отечеству рождает героев, любовь к истине

«Первый человек, который бросил ругательство вместо камня, был творцом

«Будь другом истины до мученичества, но не будь ее защитником до нетерпимости».

«Слово “кризис”, написанное по-китайски, состоит из двух иероглифов: один

означает “опасность”, другой — “благоприятная возможность”».

«Нельзя добиться экономического процветания налетами на государственную казну».

«Только два стимула заставляют работать людей: жажда заработной платы и

боязнь ее потерять».

«Закон, воплощая в себе величественную идею равноправия, запрещает

спать под мостом, располагаться на ночлег на улице и красть хлеб одинаково

всем людям — богатым так же, как и бедным».

«Законы бесполезны как для хороших людей, так и для дурных: первые не

нуждаются в законах, вторые от них не становятся лучше».

«При настоящем состоянии людей можно сказать, что счастье государств

растет вместе с несчастьями людей».

«Пусть погибнет мир, но свершится правосудие».

Примеры похожих учебных работ

Основные понятия теории оптимизации

. программирования. 1. Основные понятия теории оптимизации 1.1. Общая постановка задачи оптимизации В общей задаче требуется . формулировку целевой функции: определить (допустимые) значения xE и xI, максимизирующие величину общего дохода Ограничения на .

Основные понятия теории инноватики, ее современные концепции и тенденции

. и неопределенность будущих последствий. Основные понятия теории инноватики, ее современные концепции и тенденции. Прежде всего, . процессе проблемы. Особое внимание уделяется внутренней инновационной среде организации, в формировании которой все .

Что такое человек

. на Земле, судьбоносно, а это адресует нас к тайному предначертанию на челе человека. Человек - еще не завершен, это лишь набросок. Ницше, например, считал, что он есть лишь канат между .

Теория развития личности Э. Эриксона

. 1. Теория Э. Эриксона. Развитие . теории Эриксона Описанные Эриксоном восемь возрастных периодов человека представляют его наиболее важный вклад в теорию личности. Центральным звеном этой теории . нормативный кризис идентичности”. Термин “кризис” .

Теории мотивации

. Внутренняя и внешняя мотивации. Внутренняя мотивация . И конечно простроить цепочку взаимодействия результатов работы и . и экономические. Физическая . стимулах. Таким образом, содержательные теории мотивации базируются на исследовании потребностей и .

Технологии социальной работы с пожилыми людьми

. выделить технологические задачи в социальной работе с пожилыми людьми; 4) Кратко описать технологии социальной работы с пожилыми людьми. Методы курсового исследования 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОЦИАЛЬНОЙ РАБОТЫ С ПОЖИЛЫМИ ЛЮДЬМИ 1.1 Феномен старости и .

Похожие работы

- курсовая Роль налогов и дотаций в регулировании рыночной экономики

- реферат Система налогов и сборов в Российской Федерации

- дипломная Анализ структуры налоговых доходов бюджета

- дипломная Налоговые доходы федерального бюджета

- курсовая Налоги как источник доходов бюджетной системы Российской Федерации

- реферат Философия налога

- курсовая Транспортный налог

- курсовая Теоретические аспекты проблемы переложения налогов

- курсовая Экономическая природа налогов

- реферат Самые необычные налоги

- дипломная «Налог на доходы физических лиц: проблемы и направления реформирования» содержит

- практика Налоги и налогообложение индивидуального предпринимателя

- курсовая Экономические взгляды народников

- Биржевое дело

- Банковская деятельность

- Бухгалтерский учет

- История экономики

- Макроэкономика

- Международные экономические отношения

- Менеджмент

- Рынок труда

- Региональная экономика

- Политэкономия

- Управление персоналом

- Управление финансами

- Ценообразование

- Экономика природопользования

- Экономический анализ

- Финансовое планирование и прогнозирование

- Бюджетная система

- Антикризисное управление

- Аудит

- Валютная система

- Внешнеэкономическая деятельность

- Деньги и кредит

- Инвестиционная деятельность

- Коммерческая деятельность

- Маркетинг

- Макроэкономика

- Налоги и налогообложение

- Основы экономики

- Платежные системы

- Эконометрика

- Экономика предприятия

- Финансы и кредит

- Аттестационная работа

- Бакалаврская работа

- Дипломная работа

- Дневник по практике

- Домашняя работа

- Контрольная работа

- Курсова робота

- Курсовая работа

- Курсовой проект

- Магистерская работа

- Маркетинговое исследование

- Научный труд

- Отчет по практике

- Практическая работа

- Проверочная работа

- Реферат

- Речь к диплому

- Семестровая работа

- Творческая работа

- Характеристика по практике

- Часть диплома

- Эссе

- Политика конфиденциальности

- Форма для контактов

- О проекте

Все документы на сайте представлены в ознакомительных и учебных целях.

Вы можете цитировать материалы с сайта с указанием ссылки на источник.

Ход народного образования подлежит известным законам, силу которых можно остановить, но не можно уничтожить. Образование России началось отрывками, продолжалось без общего плана; направление оного по большей части было принужденное. Но при всех устранениях умов от надлежащего пути, при всех пре-понах, встречаемых частными рачителями отечественного образования, мы не могли уклониться от правил природы. Просвещение России, несмотря на местные обстоятельства, распространяется по тем же правилам, по которым оно происходило и распространялось в других государствах. Петр Первый, воин и зиждитель, хотел укоренить в России прежде науки математические и физические, но вместо оных большого совершенства доныне у пас достигли науки словесные. Нам, так же как и другим народам, надлежало написать множество стихов, сочинить и перевести с иностранных языков множество романов (в чем и ныне рачительно упражняемся), надлежало прежде долго обучаться всему у других народов, и потом уже могли мы получить смелость писать о предметах важных и общеполезных. Таким образом, с начала текущего сто-летия мы занялись с большим прилежанием и успехом науками точными. Желания наши, благодетельные виды правительства исполняются. Мы имеем наконец отечественных сочинителей по части сельского хозяй- ства, математики и физики , по части законоведения теоретического и практического, по части управления государства вообще. История и статистика Российского государства ныне обрабатываются не одними иностранцами, но и природными россиянами. Сочинения сего рода наиболее принадлежат XIX веку. Сюда относится рассматриваемый нами «Опыт теории налогов».

Наука финансов есть новая ветвь образования в нашем отечестве. До перевода сочинения графа Верри 1 мы ничего на русском языке не читали о государственном хозяйстве. До перевода творения Адама Смита2 мы ничего не могли знать о налогах из русских сочинений и искусство определять и собирать подати почитали неприпадлежащим к кругу сведений частного человека . То, что непосредственно нас касается, почитали мы делом чуждым и отдаленным от наших выгод; то, что составляет общий предмет нашего вни-мания, мы признавали собственностию некоторого только класса людей. Ныне другое получаем понятие о финансах; дело общее становится предметом общего рассуждения. Дабы убедиться в пользе познания государственного хозяйства вообще и науки финансов в особенности, любопытным советуем читать предисловие рассматриваемой нами книги.

Автор разделяет свое сочинение на VII глав. В первой означает происхождение налогов, во второй — главные правила взимания оных, в третьей — источники и разные роды налогов, в четвертой — собирание оных, в пятой — уравнение налогов, в ше-стой — общее действие оных, в седьмой — рассуждает о бумажных деньгах как о налоге.

В первой главе автор изъясняет, каким образом произошли существующие ныне в различных европейских государствах системы налогов, относя начало их в средние века. С уничтожением феодального безначалия государственное правление приходило в больший порядок. «Успехи образованности по мере их благодетельного влияния на нравы и обычаи народов действовали и на усовершенствование налогов».

«Но взаимным образом,— продолжает автор (стр. 7)можно судить о состоянии образованности каждого в особенности государства по состоянию налогов: по способу назначения, распределения и собирания налогов можно судить о сведениях, распространенных в народе; по количеству собираемых налогов — о богатстве его».

Вопреки мечтаниям некоторых древних и новейших политиков автор доказывает необходимость налогов. «Требовать ныне уничтожения налогов (стр. 10) значило бы требовать уничтожения самого общества. Государство или, точнее сказать, правительство ничего не может делать для граждан, если граждане ничего не делают для государства. Умирать и платить подати надобно везде, сказал Франклин.

Только способ распределения налогов может быть различен и представляет для народа бремя оных легче и тягостнее. Существенные принадлежности справедливого распределения налогов означил автор весьма удовлетворительно (стр. И), равным образом постановил и точную меру оных: «Удовлетворение истинных потребностей государства определяет меру пожертвования частных граждан» (стр. 13—15).

Многие авторы брали на себя бесполезный труд доказывать несправедливость некоторых налогов, ду-мая, что предмет, на который некоторые налоги падают, делает их несправедливыми. Автор здесь приводит в пример тех писателей, которые утверждали, что подать с окон несправедлива потому, что правительство не имеет права лишать подданных дневного света. Одна только пеуравнительность и несоразмерность с достатком платящих делает подать несправедливою. Автор основательно замечает, что «такими опровержениями можно доказать несправедливость многих, если не всех налогов. Каждый налог имеет свои неудобства. Надлежит только при введении налогов избирать те из них, кои сопряжены с меньшими неудобствами». К сему применяет автор слова Бен- тама, сказанные о законах: «Правительству, как врачу, предстоит одно дело: избирать меньшее зло. Всякий закон есть зло, ибо всякий закон есть нарушение свободы» . «Так точно и каждый налог есть зло, ибо лишает платящего части его собственности; надлежит только с искусством избирать сие зло, т. е. надлежит избирать легчайшее» (стр. 16).

Другого рода замечание также весьма основательно делает автор насчет несбыточных планов по части финансов (стр. 17—18). Здесь полагает он различие между проектами мечтательными, основанными на пустых выкладках, которые можно назвать политическою поэзиею, и между проектами, основанными па существе вещей, представляющими очевидную пользу или, несомненно, к истреблению зла служащими. Насчет первых приводит он остроумное замечание Юма: «Из всех людей самые вреднейшие суть сочинители политических проектов, если они имеют власть в руках своих; они же и самые жалкие и смешные, если не имеют сей власти». Сию главу заключает автор определением различия между практикою и теориею по части финансов (стр. 21—23). «Теория финансов, как и всякой другой

науки, основана на наблюдениях и замечаниях, сделанных на опыте в течение нескольких веков; она состоит только из сих наблюдений, соображенных между собою в причинах и действиях, изложенных в логическом порядке».

Во второй главе автор изъясняет главные правила взимания налогов, служащие основанием всякой доброй системе налогов. Первое правило есть равное распределение налогов. По силе оного налоги должны быть распределены между всеми гражданами в одинаковой соразмерности; пожертвования каждого на пользу общую должны соответствовать силам его, т. е. его доходу. Все должны споспешествовать благу всех. Исключения всегда вредны для общества (стр. 25— 32). Кроме особенного отягощения платящих они уже по тому одному вредны, что несправедливы. Великий налог, по уравнительно с доходом каждого расположенным, легче бывает для платящих, нежели малый, но исключительный, ибо в таком случае один гражданин пользуется выгодами общества на счет другого. Ясные примеры сей несправедливости автор показывает из истории финансов Франции, Испании, Италии и других государств.

Обычаи новейших народов во всем различны от обычаев народов древних. «Римляне поставляли себе за честь платить тем более, чем знатнее они были. Знатные люди новейших времен находят честь свою совсем в противном».

Если исключение из сего вышепоказанного правила допущено быть может, то для тех только людей, которые не в состоянии платить оных. Но сия несостоятельность тогда бывает, когда платящий, удовлетворив требуемому с него налогу, лишается чрез то или дохода, или вместе с тем и насущного пропитания, следовательно, и возможности снискивать оное на будущее время.

Второе правило есть определенность налогов. Количество налога, время и образ платежа должны быть определены, известны платящему и независимы от власти собирателей (стр. 32—34). Примером, противным сему правилу, автор выставляет известную во

Франции подать — la tailie personelle [подушная подать], ибо оная накладывалась сборщиком но наружному благосостоянию земледельца; для того должно было или наказывать притворную бедность, или подкупать сборщика. Если бы автор захотел привести более примеров сей несправедливости, то бы он мог отыскать множество оных в других государствах, кро-ме Франции.

Третие правило состоит в собирании налогов в удобнейшее время для платящего. «Пренебрежение оного,— говорит автор,— не принесет никакой пользы правительству, для народа же может быть весьма пагубно» (стр. 34).

Четвертое правило есть дешевое собирание налогов. «Противное сему правилу бывает: 1-е, когда для собирания налогов потребно великое число чиновников, жалованье коих поглощает важную часть налога; 2-е, когда налог вредит промышленности; 3-е, когда чрезмерная 'величина податей возбуждает желание избежать платежа оных; 4-е, когда с налогом соединены частые посещения, обыски в домах и различные исследования со стороны служителей правительства. Во всех сих случаях народ делает большие пожертвования, нежели каковые выгоды получает от того правительство».

В первом случае подать удаляется от своего назначения, ибо вместо общественных нужд она обращается на удовлетворение потребностей чиновников, определенных для сбора оной. В трех последних случаях она составляет тягость для народа, нимало не соответствующую пользе, получаемой от того прави-тельством. Примеры нарушения сего правила, пред-ставленные автором, весьма поучительны (стр. 37).

Наконец, пятое правила взимания налогов автор полагает в том, что налог всегда должен быть взимаем с дохода, и притом с чистого дохода, а не

Какие проблемы могут быть у компании, если при расчистке завалов из старых документов случайно (или умышленно) были уничтожены важные документы? Например, те, которые в момент уничтожения нужно было хранить и хранить.

Недавно мы рассказывали , как избавиться от старых и ненужных документов. Причем, сначала нужно произвести ряд процедур, чтобы понять их ненужность, и не уничтожить те документы, срок которых еще не вышел. А вот сегодня мы хотели бы рассказать, какие последствия могут быть при несвоевременном уничтожении документов.

Сколько нужно хранить документы и что будет, если этого не делать

Первичные бухгалтерские документы необходимо хранить не менее пяти лет. Налоговые документы — не менее четырех (подп. 8 п. 1 ст. 23, подп. 5 п. 3 ст. 24 НК).

Кадровые документы хранить придется 75 лет, если срок их окончания приходится на период до 1 января 2003 года, после 1 января — 50 лет. После закрытия компании придется передать их в архив.

Важно: срок хранения документа начинает исчисляться не с момента его создания, а с момента завершения выполнения его роли.

Например, договор с контрагентом. Срок хранения на него начнется не в момент его подписания сторонами, а с того момента, когда стороны полностью выполнили все обязательства по нему.

Уничтожение документов раньше срока для начала наказуемо по статье 15.11 КоАП, со штрафом от 5 до 20 тысяч рублей . Если кому-то эта сумма покажется мизерной, то стоит напомнить, что при обнаружении двух и более правонарушений, штрафовать будут за каждый факт отдельно.

Статья 126 НК — штраф 200 рублей за каждый непредставленный документ в налоговые органы. Причем, бухгалтерскую первичку нужно хранить не только пять лет, предусмотренные НК, а еще дополнительно до 3-х лет, если ее используют при налоговых вычетах.

Статья 325 УК будет применена, если умышленное уничтожение документов, печатей, штампов приведет к тяжелым последствиям. К примеру, работники без пенсии останутся. Срок — до одного года .

Но даже если проверяющие до организации не доберутся, занимаясь более важными, по их мнению, вещами, а до уголовного преследования сожженная коробка бумаги ну никак не дотянула, у компании есть масса других шансов наказать себя из-за чрезмерной приверженности к порядку и свободному месту.

Можно ли уничтожать архивные документы компании-банкрота?

Казалось бы, ну все равно компания банкрот, чего бумагу-то хранить? Но не все так просто.

Пару лет назад в Экономколлегии ВС рассматривали ответственность арбитражного управляющего, который, в рамках дела № А40-108749/2011, уничтожил архивные документы должника через 7 лет после начала процедуры . Что показалось подозрительным одному из кредиторов, ведь управляющий избавился от бумаг всего через два месяца после принятия судом заявления о привлечении к субсидиарной ответственности контролирующих лиц должника.

Управляющий мотивировал свои действия тем, что смысл в дальнейшем хранении отсутствовал. Кредитор же считал, что это деяние не позволит ему собрать доказательства для привлечения контролирующих лиц к субсидиарке.

С арбитражным управляющим согласилось три инстанции. Но Экономколлегия ВС решила, что нижестоящие суды недостаточно вникли в суть этого дела.

«Законодательство не позволяет конкурсному управляющему по своему усмотрению уничтожать документацию должника, которая потенциально относится к доказательствам по делу, до конца конкурсного производства, даже если кредиторы не против» , — такой вывод сделал ВС.

Особенно если в деле есть нерассмотренное заявление о привлечении контролирующих лиц к субсидиарной ответственности, отметила экономколлегия. Поэтому она назвала преждевременными решения нижестоящих инстанций.

В итоге, ВС отправил дело на пересмотр с мотивировкой суду пересмотреть доводы управляющего о целесообразности уничтожения документов. Вообще, арбитражных управляющих сейчас лишают статуса и за меньшее.

А если компания продолжает работать, что с ней будет?

Понятно, что приведенный выше пример призван показать, что даже ликвидируемым и банкротящимся компаниям не стоит брать и просто уничтожать архивные документы. Но даже для компаний, которые продолжают деятельность, и не собираются вступать в такой конфликтный процесс, как банкротство, могут быть проблемы из-за преждевременного уничтожения документов.

О возможных последствиях уничтожения документов, отраженных в судебной практике, мы писали на «Клерке» уже давно .

А тут приведем пример, что было с компанией, нарушившей правила хранения архивных документов (решение Арбитражного суда Краснодарского края по делу № А32-4676/2010-51/155-74АЖ)

В ходе плановой выездной проверки предприятия было установлено, что главный бухгалтер поначалу хранил всю архивную документацию у себя дома . А после — в подвале гаража. В итоге, гараж залило, документы были испорчены. Предприятие оштрафовали на 200 000 рублей .

Есть другой пример. Постановлением заместителя начальника отдела ГИТ в Саратовской области № 7 от 12.10.2016 г. ООО «Евро-Пласт» признано виновным в совершении административного правонарушения, предусмотренного частью 1 статьи 5.27 КоАП РФ ( по факту ненадлежащего хранения трудовой книжки и ее утраты ), и ему назначено административное наказание в виде штрафа в размере 44 000 рублей . Суд это наказание подтвердил.

При этом, есть и судебная практика, в которой подтверждено, что проверяющие органы не имеют права штрафовать из-за отсутствия документов, если они уничтожены по истечении их срока хранения. Об этом говорится в постановлении ФАС Уральского округа по делу №А47-5018/2008, постановлении ФАС Северо-Западного округа делу № А05-8773/2008.

Следовательно, уничтоженные в связи с истечением срока хранения документы не могут быть затребованы проверяющими органами. Подтверждающими документами будут являться договор со сторонней организацией, накладная или акт об уничтожении документов.

Восстановление утраченных документов

Как мы выяснили, при проверке и выявлении случаев преждевременно уничтоженных документов штрафовать будут за каждый случай. И заодно требовать вернуть «все как было».

Восстановление документов — процесс крайне трудоемкий и финансово затратный, ведь придется все делать за свой счет. Если это бухгалтерская первичка, нужно запрашивать копии у всех контрагентов, с которыми вы работали. Если это документы налоговой, статистической, бухгалтерской, кадровой отчетности — придется делать запросы во все ведомства (ФНС, Росстат, ПФР, и пр.) и не факт, что вы получите все в полном объеме и оперативно.

Контрагент может закрыться, приостановить деятельность, сменить собственников, переехать в другой регион. Его придется сначала разыскать, убедиться, что он доступен для связи, просить прислать копии всех документов, по которым у вас были взаимоотношения. Не каждый согласиться это сделать, либо придется оплатить расходы по пересылке.

Лучше до такой ситуации вообще не доводить и проводить процедуру уничтожения документов со всем вниманием и соблюдением требований закона. Если самим это сделать сложно — обратитесь в специализированную компанию, такую, как Делис Архив.

Налоговое право: Учебник для вузов

Г. П. Толстопятенко, декан международно-правового факультета МГИМО (У) МИД России, д-р юрид. наук, профессор;

Д. В. Винницкий, директор Евразийского научно-исследовательского центра сравнительного и международного финансового права, заведующий кафедрой финансового права Уральской государственной юридической академии, д-р юрид. наук, профессор

С. Г. Пепеляев, канд. юрид. наук – гл. 1 (1.1–1.4)–10 (гл. 2 в соавт. с Е. В. Кудряшовой), 12–14 (гл. 14 (14.2) в соавт. с А. А. Никоновым), 19 (19.1–19.3 в соавт. с Е. В. Овчаровой), 26, 28;

Р. И. Ахметшин, канд. юрид. наук – гл. 21;

С. В. Жестков, канд. юрид. наук – гл. 27;

М. Ф. Ивлиева, канд. юрид. наук – гл. 11, 24;

Е. В. Кудряшова, канд. юрид. наук – гл. 2 (в соавт. с С. Г. Пепеляевым), гл. 15;

Е. В. Овчарова, канд. юрид. наук – гл. 19 (19.1–19.3) (в соавт. с С. Г. Пепеляевым);

В. В. Полякова, С. П. Котляренко – гл. 16–18;

А. И. Сотов, канд. юрид. наук – гл. 20;

В. М. Фокин, канд. юрид. наук – гл. 1 (1.5);

И. В. Хаменушко, канд. юрид. наук – гл. 22, 25;

А. А. Косов, канд. юрид. наук – гл. 23;

А. А. Никонов – гл. 14 (14.2) в соавт. с С. Г. Пепеляевым

Руководитель авторского коллектива

С. Г. Пепеляев, канд. юрид. наук, управляющий партнер юридической компании «Пепеляев Групп», адвокат

Редактор Л. А. Алексеева

Руководитель проекта М. Султанова

Арт-директор Л. Беншуша

Корректор Е. Аксенова

Художник обложки С. Тимонов

© Коллектив авторов, 2015

© ООО «Интеллектуальная Литература», 2015

Все права защищены. Произведение предназначено исключительно для частного использования. Никакая часть электронного экземпляра данной книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для публичного или коллективного использования без письменного разрешения владельца авторских прав. За нарушение авторских прав законодательством предусмотрена выплата компенсации правообладателя в размере до 5 млн. рублей (ст. 49 ЗОАП), а также уголовная ответственность в виде лишения свободы на срок до 6 лет (ст. 146 УК РФ).

АПК РФ – Арбитражный процессуальный кодекс Российской Федерации

БК РФ – Бюджетный кодекс Российской Федерации

ВАС РФ – Высший Арбитражный Суд Российской Федерации

Ведомости СНД и ВС РСФСР, РФ – Ведомости Совета народных депутатов и Верховного Совета РСФСР, Российской Федерации

Вестник ВАС РФ – Вестник Высшего Арбитражного Суда Российской Федерации

ВС РФ – Верховный Суд Российской Федерации

ГК РФ – Гражданский кодекс Российской Федерации

КоАП РФ – Кодекс Российской Федерации об административных правонарушениях

КС РФ – Конституционный Суд Российской Федерации

НК РФ – Налоговый кодекс Российской Федерации

РГ – «Российская газета»

СЗ РФ – Собрание законодательства Российской Федерации

ТК РФ – Таможенный кодекс Российской Федерации

УПК РСФСР, РФ – Уголовно-процессуальный кодекс РСФСР, Российской Федерации

ФСНП России – Федеральная служба налоговой полиции Российской Федерации

ФНС России – Федеральная налоговая служба Российской Федерации

Этот учебник не для тех, чья основная задача – получить оценку на экзамене по финансовому и налоговому праву. Купите что-нибудь потоньше и не утруждайте себя.

Но если вы хотите стать специалистом в сфере налогообложения и намерены практиковать в ней как адвокат, аудитор, налоговый инспектор, судья, бухгалтер, менеджер или консультант, то этот учебник послужит вам надежным источником системных базовых знаний.

У этой книги были три предшественника[1]. 20 лет, отделяющие нас от первого издания, показали, что учебник помог многим стать асами налоговой профессии. Он научил разбираться в сложных ситуациях независимо от меняющегося законодательства, политических течений, экономической конъюнктуры.

Это достигается тем, что авторы учебника действительно любят налоговое право, знают все его тонкости и не скупятся поделиться своими знаниями и многолетним опытом. Они не пересказывают Налоговый кодекс РФ, а знакомят читателя с фундаментальными научными положениями, апробированными личной практикой защиты налогоплательщиков в судах, участием в парламентских и научных дискуссиях, сопровождением крупных инвестиционных проектов.

При всей сложности предмета изучения учебник не пичкает читателя ученой заумью. Читать его легко и просто, даже увлекательно. «Веселые картинки», анекдоты, поучительные истории помогут вам прочувствовать и, смею надеяться, полюбить налоговое право.

Самые добрые воспоминания и искренняя признательность учителям – профессорам и преподавателям юридического факультета МГУ им. М. В. Ломоносова, заложившим фундаментальную основу российского налогового права:

Сергею Дмитриевичу Цыпкину, д-ру юрид. наук, профессору;

Виктору Васильевичу Бесчеревных, канд. юрид. наук, доценту.

Благодарим д-ра юрид. наук Е. Ю. Грачеву, д-ра юрид. наук Н. П. Толстопятенко, д-ра. юрид. наук Д. В. Винницкого за научную и организационную поддержку.

Научное и дружеское уважение Аркадию Викторовичу Брызгалину, канд. юрид. наук, руководителю «Группы компаний “Налоги и финансовое право”» (г. Екатеринбург), подготовившему вместе со своими коллегами книгу «Налоги. Люди. Время… или этот безграничный Мир Налогов», материалы из которой широко использованы в настоящем учебнике.

Низкий поклон канд. филол. наук Людмиле Александровне Алексеевой, бессменному редактору учебника и всех трех предшествовавших ему изданий.

Большое спасибо коллегам, помогавшим при технической подготовке текстов и иллюстративных материалов: Е. П. Бубновой, В. М. Зарипову, руководителю культурного проекта «Люди и налоги» юридической компании «Пепеляев Групп».

Благодарим А. Старостину за организационную помощь при реализации проекта.

Основные положения теория налогового права

Понятие и роль налогов

1.1. Социально-экономические предпосылки развития налогового права

Общество, экономическая жизнь которого основана на частной инициативе, невозможно представить без налогов.

В период существования в России социалистической экономики, подавляющей частное предпринимательство, было распространено мнение, что налоги с населения, и прежде всего подоходный налог с рабочих и служащих, не имеют политической и социальной почвы и не слишком важны как источник бюджета. На самых разных уровнях предлагалось ограничиться взиманием в бюджет платежей с доходов организаций.

Основы налогового права: Учеб. – метод. пособие // Под ред. С. Г. Пепеляева. – М.: ИнвестФонд, 1995. – 496 с.; Налоговое право: Учеб. пособие // Под ред. С. Г. Пепеляева. – М.: ИД ФБК-ПРЕСС, 2000. – 608 с.; Налоговое право: Учебник // Под ред. С. Г. Пепеляева. – М.: Юристъ, 2003. – 591 с.

См.: Закон СССР от 7 мая 1960 г. «Об отмене налогов с заработной платы рабочих и служащих» // Ведомости ВС СССР. 1960. № 18. Ст. 135.

Читайте также: