Налоговая проверка расчетов с подотчетными лицами

Опубликовано: 15.05.2024

У компании в процессе деятельности возникает необходимость рассчитываться наличными за услуги, продукты. В этом случае средства выдаются сотруднику для того, чтобы он сделал все выплаты в соответствии с распоряжениями руководства. Наличные выдаются работнику под его личную ответственность. Соответственно, он становится подотчетным.

Расчеты с подотчетными работниками: основные особенности

Подотчетные средства – это наличные, которые выдаются работнику. Средства должны быть использованы в соответствии с распоряжениями руководителя. К примеру, это могут быть эти распоряжения:

- Оплата расходов компании.

- Проведение закупок.

- Покрытие командировочных трат.

- Оплата хозяйственных трат.

- Покрытие трат, связанных с проведением оперативной деятельности.

Порядок предоставления наличных, сроки выдачи, объем аванса и прочие нюансы оговорены в Инструкции ЦБ. Как правило, расчет наличными производится в случае мелких трат. К примеру, это может быть:

- Покупка запасных элементов, топлива, расходников.

- Небольшие ремонтные работы (починка ТС, оргтехники).

- Представительские траты.

Практически все рассматриваемые расходы предполагают выдачу наличных. Расчеты с подотчетными работниками – это постоянный процесс. Средства очень часто выдаются работникам, а потому соответствующие расчеты сложно поддаются аудиту.

К СВЕДЕНИЮ! Аудит проводится сплошным методом. Рекомендуется доверить эту работу ассистентам аудитора. В процессе анализируются отчеты, заявления на выдачу наличных.

Цели аудита расчетов с подотчетными лицами

Главная цель аудита расчетов – подтверждение верности содержимого проводимых операций. В процессе также устанавливается воздействие этих операций на отчетность. Аудит предполагает проверку не только самих расчетов, но и кассовых операций. По этой причине процедуры рекомендуется совмещать. Рассмотрим подробнее цели проведения аудита:

- Проверка соответствия операций законам.

- Установление верности организации бухучета.

- Проверка достоверности содержимого документов.

- Установление верности сформированного аналитического учета расчетов с подотчётными лицами.

Нормативная база

Аудит расчетов проводится на основании следующих нормативных актов:

- НК РФ (часть 1 и 2).

- ФЗ «О бухучете» №129.

- Постановление «О командировочных» №729.

- Постановление «О суточных» №812.

- Положение по ведению бухучета №34.

- ПБУ «Учет активов и пассивов в иностранной валюте» №154.

- План счетов бухучета.

- Письмо ЦБ «О кассовых операциях».

Это базовые нормативные акты, которые следует изучить перед проведением аудита.

Документы, проверяемые в ходе аудита

Рассмотрим документы, которые обязательно нужно проверить в ходе аудита:

- Отчеты.

- Журнал регистрации.

- Приказы о том, что трудящийся отправлен в командировку.

- Перечень сотрудников, которым можно выдавать наличные.

- Сметы представительских трат и приказы об их утверждении.

Также информация по расчетам отображается еще в ряде документов: бухгалтерском балансе, отчете о движении наличных, главной книге, журнале-ордере №7.

Порядок проведения аудита

Проверка расчетов с подотчётными лицами проводится бухгалтером. Базируется она на приказах по учетной политике компании. В частности, имеются в виду следующие предметы приказов:

- Назначение подотчетных лиц.

- Направление сотрудников в командировки.

- Журнал регистрации аванса.

При осуществлении проверки нужно сравнить сальдо по счету 71 на завершение отчетного периода и информацию, зафиксированную в главной книге. Также необходимо сравнить оборот по кредиту счета 71 и оборот по дебету по счетам учета МПЗ, трат, собственности предприятия. Рассматриваемые данные должны соответствовать друг другу. Затем нужно удостовериться в соответствии данных из чеков, квитанций и прочих документов, предоставляемых работником, данным из авансовых отчетов. В процессе проверки рассматривается документация, подтверждающая траты. К примеру, это могут быть:

- счета-фактуры;

- чеки;

- акты приобретений;

- накладные;

- удостоверения по командировочным тратам;

- проездные билеты.

Следующий шаг – сравнение информации из аналитического учета по каждому сотруднику с отчетами по авансам.

Аудит предполагает сбор различных доказательств правильности заполнения документации. Получить их можно путем проведения инвентаризации. В процессе ее подтверждается соответствие выдачи наличных правилам пункта 11 Положения о проведении кассовых операций.

ВАЖНО! Лицо, получившее наличные, должно в течение 3 суток после проведения платежа предъявить соответствующий отчет в бухгалтерию. Сотруднику запрещается передавать подотчетные средства третьим лицам.

Методы обнаружения неверной организации расчетов

Аудитор может обнаружить «пробелы» во внутреннем контроле расчетов, который проводится компанией. Устанавливаются эти «пробелы» в том случае, если организация не может предоставить следующие документы:

- Список сотрудников, которым могут выдаваться наличные, утвержденные приказом.

- Система предоставления заявлений на получение наличных.

- Виза руководителя, которая нужна для утверждения отчетов.

- Оправдательные бумаги, предлагающиеся к отчетам.

Свидетельством неправильной организации расчетов являются следующие признаки:

- Несоответствие деятельности приказу об ограничении числа сотрудников, которым выдаются наличные.

- Срыв сроков формирования отчетов.

- Срыв сроков возврата остатка наличных, которые не были истрачены.

- Наличие долгов у подотчетных лиц.

- Выдача наличных людям, которые не входят в штат компании.

За правильность организации учета подотчетных сумм отвечает руководитель компании, а также главбух.

Методы проведения аудита

Основной метод сбора сведений – вопросник. На основании мнений сотрудников аудитор может составить первоначальное мнение о компании. На основании сформированного мнения предпринимаются эти действия:

- Если расчеты с сотрудниками осуществляются редко, аудит их производится в стандартном порядке.

- Если расчеты проводятся часто, аудитор может отказать в формировании своего мнения о правильности отчетности.

На основании результатов отчетов аудитор составляет план по дальнейшим проверкам.

ВАЖНО! Проверка может быть сплошной или выборочной. Второй вариант предполагает проверку не всей, а только части системы. Возможно это только в том случае, если учет расчетов в компании эффективен.

Главные контрольные процедуры

Рассмотрим основные процедуры, которые выполняются в ходе аудита:

- Сверка перечня лиц, получающих наличные, и перечня сотрудников, которые имеют на это право.

- Проверка выдачи наличных сотрудникам, которые не отчитались по ранее предоставленным авансам.

- Сверка суммы предоставленных средств и фактических трат.

- Рассмотрение приказов о том, что трудящийся отправлен в командировку.

- Установление верности возмещения командировочных трат.

Аудит позволяет компании не допустить лишних трат. Отчеты необходимы для того, чтобы сотрудники оплачивали только фактические траты, а все оставшиеся средства передавали обратно в кассу.

Распространенные ошибки, выявляемые в процессе аудита

Рассмотрим ошибки, которые часто обнаруживаются при аудите:

- Предоставление наличных лицам, которых нет в перечне подотчетных сотрудников.

- Выдача средств лицам, которые не являются работниками предприятия.

- Предоставление наличных сотрудникам, которые не отчитались по авансам, выданным ранее.

- Отсутствие подтверждающих документов: приказов, командировочных удостоверений, аналитического учета.

Также часто наблюдается неправильное налогообложение командировочных трат. Рассматриваемые ошибки могут привести к тому, что возникнет неразбериха касательно трат компании и учета средств, выделяемых на эти расходы. Сотрудники, наблюдая отсутствие системы отчетности, могут неправомерно пользоваться средствами компании.

- Зачем выдаются средства

- Как выдать деньги под отчет

- Контроль использования выданных денег

- Контроль операций бухгалтером

- Как проверяются командировочные (расходы на проезд, проживание, суточные)

- Отражение операций в плане счетов

- Советы бухгалтеру по контролю

- Типичные ошибки при учете расходов

Зачем выдаются средства

Деньги под отчет даются работникам ООО, когда необходимо купить недорогие ТМЦ или оплатить оказанные услуги. Но при этом важно, чтобы они были нужны для ведения хозяйственной деятельности компании. Средства выдаются также перед поездкой в командировку на приобретение билетов, оплату жилья и питание («суточные»).

Основанием для выдачи являются:

- Заявление получателя.

- Распоряжения руководителя. В 9 из 10 случаев используется этот вариант.

Основанием является один из перечисленных документов, а не оба.

Деньги выдаются удобным для работника способом:

- Наличными с одновременным оформлением кассового документа;

- Безналичными на карточку сотрудника (личную или компании).

Максимальный и минимальный размер аванса не регулируется. Однако перед поездкой по служебным делам согласно ТК РФ нужно дать работнику столько денег, чтобы им хватило на покупку билетов, проживание и суточные.

Контроль использования выданных денег

После покупки товаров и услуг работник должен сдать отчет за полученные деньги перед. Работник предоставляет в бухгалтерию следующий пакет документов:

- Авансовый отчет. Для него можно брать типовой бланк или разработать собственную форму, но с обязательными реквизитами первичного бухгалтерского документа.

- Подтверждающие документы. Их роль играют чеки, оплаченные счета и другие бумаги, где отображены суммы потраченных средств.

В документе указываются реквизиты работника, а также подробно перечисляются все пункты трат с указанием реквизитов чеков. Все чеки приклеиваются или прикрепляются к отчету. После сдачи работник бухгалтерии отрывает корешок и отдает работнику. Тем самым сотрудник имеет подтверждение даты сдачи.

Контроль операций бухгалтером

Бухгалтер устанавливает, для чего предназначался выданный аванса. После этого он проверяет отчетные документы и делает вывод о том, соответствуют ли траты изначально поставленным целям.

Если проверка прошла успешно, бухгалтер переходит к следующему этапу.

Возможны три разных варианта:

- Сотрудник уложился в аванс. Дополнительных действий не требуется, необходимо лишь приложить чеки.

- Потрачен не весь аванс. Излишек возвращается. Сделать это нужно не позднее срока, который предоставляется для проверки отчета. Эта норма введена указанием ЦБ 3210-У. Обратите внимание, что возврат аванса не учитывается с помощью контрольно-кассового аппарата, чек на эту сумму не выписывается.

- Сотрудник потратил больше денег, чем было в авансе. В этом случае компания компенсирует работнику излишне потраченные суммы. Однако для этого он должен подтвердить, что перерасход был сделан в интересах компании и в рамках той цели, на которую выдавался аванс.

Компенсация излишне потраченных средств производится в наличной форме или на карточку.

При проверке отчета специалист обязан проверить правильность заполнения самого документа и приложений к нему.

Для отчета принимаются только следующие бумаги:

- Чеки с онлайн-кассы или БСО, которые выдаются вместо чеков. Бухгалтер контролирует, чтобы информация в документах соответствовала друг другу.

- Акты и накладные — они подтверждают, что ТМЦ были действительно куплены.

Обязанность по окончательному внутреннему контролю расчетов с подотчетными лицами лежит на генеральном директоре, который утверждает отчетный документ. Сроки устанавливаются внутренними распоряжениями.

Как проверяются командировочные

Предоставить отчет нужно в 3-дневный срок. Если датой приезда оказался выходной, то считать начинают со следующего за ним рабочего дня.

- Отчет в бумажной форме, составленный на бланке утвержденного образца.

- Чеки и БСО.

Учет расходов с подотчетными лицами после служебной поездки производится по аналогичной схеме, что и в описанном выше случае. Но есть несколько важных нюансов.

Подтверждение проезда

Билет на самолет, поезд или автобус ранее представлял собой БСО. Но с лета прошлого года транспортные компании не могут выдавать билеты на заранее напечатанных бланках. Они оформляются только через специальный кассовый аппарат, который отправляет чек в ФНС через оператора фискальных данных.

Если работник компании купил билет в интернете и предъявлял его в транспорте в электронной форме, то после возвращения этот документ распечатывается вместе с подтверждением его оплаты.

В качестве подтверждающего документа для электронного билета принимаются:

- Маршрут (квитанция) для авиаперевозок. Форма утверждена Приказом Министерства транспорта № 134;

- Купон электронного билета для поездки на поезде. Форма утверждена Приказом № 322;

- Квитанция электронного билета для других видов транспорта. Форма утверждена приказом № 116.

Подтверждением оплаты выступают:

- Чек кассового аппарата;

- Слип пластиковой карты либо чек терминала, который подтверждает списание средств с карты;

- Выписка из банка, подтверждающая списание средств на оплату билета;

- Иной финансовый документ, если он оформлен на БСО.

Если работник летал на самолете, то дополнительно бухгалтеру предоставляется посадочный талон, в котором проставлены отметки о прохождении досмотра.

Подтверждение проживания

Подтверждением расходов на отель может служит только копия чека из онлайн-кассы. БСО, изготовленные в типографии, не являются основанием для компенсации расходов. Принимаются только БСО, выданные автоматизированной системой отеля.

Если для отчета используется чек онлайн-кассы, то в нем печатаются дата заезда и выезда. Когда в чеке этих данных нет, в дополнение к нему выдается бланк строгой отчетности из автоматизированной системы.

Суточные расходы

Размер суточных для работника и порядок и компенсации руководитель компании определяет самостоятельно и закрепляет это решение приказом. Также порядок оплаты суточных расходов в командировке может оговариваться отдельно в трудовом договоре с работником.

Нормативно-правовые акты не ограничивают размер суточных, однако если их сумма будет большой, они облагаются НДФЛ. Предельный размер необлагаемых суточных:

- Для командировок по России — 700 рублей;

- Для командировок за границу — 2500 рублей.

Обратите внимание, что работник не отчитывается за потраченные суточные и не предъявляет чеки за них. Они служат для компенсации дополнительных расходов, который он может понести в командировке. Чаще всего эти средства используются для питания.

Отражение операций в плане счетов

Для учета описываемых операций выделен отдельный активный счет. По дебету отражаются:

- Выдача денег. При оформлении проводки корреспондирующими счетами в кредите будут счета 50 или 51;

- Компенсация перерасходованных денежных средств. Корреспондирует с теми же счетами.

В кредите счета отражаются такие операции:

- Стоимость купленных работников товаров или оплаченных услуг. Счет корреспондирует с дебетом тех счетов, куда относятся эти расходы. Например «Основное производство» или «Материалы»;

- Размер потраченных на командировку средств. Корреспондирует с теми же счетами, что и в предыдущем пункте.

- Возврат не потраченного аванса. В этом случае в дебете будет опять стоят счета 50 или 51;

- Учет входящего НДС по купленным товарам и услугам. Корреспондирует со счетом 19.

Обратите внимание, что для учета входящего НДС работник помимо перечисленных ранее документов должен предоставить счета фактуры от компаний, которые платят налог на добавленную стоимость. В противном случае, даже если в чеке НДС выделено отдельной строкой, он может быть списан налоговой при проверке и начислена недоимка.

Учет расчетов с подотчетными лицами — трудоемкий участок учета, требующий повышенного внимания. Поэтому в крупных компаниях этим занимаются отдельные сотрудники. Если компания невелика, этот процесс можно поручить стороннему консалтинговому агентству на условиях аутсорсинга.

Советы бухгалтеру по контролю

Выданные авансы и командировочные относятся к прямым расходам компании и уменьшают налогооблагаемую базу. Поэтому сотрудники ФНС уделяют повышенное внимание проверке законности этих операций. Неправильно оформленные авансовые отчеты или отсутствие подтверждающих документов может стать основанием для доначисления налогов.

Поэтому на бухгалтера возлагается ответственность за контроль правильности оформления документов. Во избежание проблем при составлении авансового отчета рекомендуется заранее консультировать работников о том, какие документы он должен предоставить во время отчета.

Если авансовые отчеты и командировочные выдаются постоянно, целесообразно разработать и утвердить письменную инструкцию для лиц, получающих авансы. В документе рекомендуется подробно описать все реквизиты, которые должны присутствовать на фискальных документах.

Обратите внимание, что потраченные сотрудником деньги, которые не подтверждаются фискальными документами, при их невозврате считаются доходом работника и облагаются НДФЛ.

Только кассовый чек, который подтверждает оплату, не является основанием для включения расхода в отчет. Во многих случаях необходима также бумага, которая удостоверяет факт оказания услуги или получения товара. Однако если его нет, бухгалтер самостоятельно может заменить его при оприходовании.

Например, при покупке товара подотчетное лицо предоставило только чек. В этом случае приказом создается комиссия, которая принимает купленный товар у работника и оформляет акт приема-передачи с описанием купленных ТМЦ. После этого товар может быть оприходован.

Еще один важный момент — соответствие приобретенных товаров и услуг целям, на которые выдан аванс. Если они не соответствуют, это может также послужить основанием для снятия расходов и доначисления налогов. Например, если деньги выданы на приобретение канцелярии для офиса, нельзя приобретать корма для животных или смартфон.

Типичные ошибки при учете расходов

Во избежание проблем с налоговой службой бухгалтер должен вовремя и тщательно контролировать следующие направления:

- Правильность составления отчетов и подачу их бухгалтеру;

- Трату денежных средств по целевому назначению;

- Наличие чеков и их соответствие установленной форме;

- Отражение авансов в бухгалтерских отчетах.

Наиболее частыми ошибками бухгалтера по авансовым отчетам являются:

- Возмещение работнику расходов, которые не подлежат возмещению согласно действующим нормативно-правовым актам;

- Возмещение расходов сверх установленных лимитов. Например, если сотрудник летел в бизнес-классе вместо эконом без предварительного согласования с руководителем;

- Компенсация командировочных расходов при поездках на один день, если работник имел возможность вернуться домой;

- Неправильное определение длительности командировки для выдачи суточных;

- Ошибки при возмещении расходов на проживание, если работник жил в гостинице на пути следования к конечной точке.

Нормативно-правовые акты обязывают вести аналитический учет по каждому авансу. Для этого целесообразно использовать журнал выдачи сумм, в котором сортировать данные по подотчетным лицам. В этом случае можно легко отследить сроки, в течение которых работник должен сдать документы в бухгалтерию.

- Какие бумаги проверяют при проведении проверки расчетов с подотчетными лицами?

- Документы, устанавливающие порядок расчетов в организации

- Проверка целевого расходования средств

- Проверка первичной документации

- Проверка кассовой дисциплины при оформлении авансовых отчетов

- Доначисление НДФЛ при проверке расчетов с подотчетными лицами

- Ошибки в бухучете

- Особенности налогового учета подотчетных сумм упрощенцев

- Итоги

Какие бумаги проверяют при проведении проверки расчетов с подотчетными лицами?

При проведении проверки расчетов с подотчетниками налоговики обычно запрашивают:

- Первичные документы:

- ПКО;

- РКО;

- авансовые отчеты;

- документы по командировкам;

- инвентаризационные описи по счету 71.

- Бухгалтерские регистры по счету 71 в корреспонденции со счетами 50, 51.

- Документы, устанавливающие:

- период, на который фирма предоставляет средства сотруднику;

- список людей, которым возможна выдача средств;

ВНИМАНИЕ! С 30.11.2020 правила выдачи подотчета упростили. Теперь в заявлении на выдачу денег под отчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Срок организация устанавливает самостоятельно. Требование о представлении авансового отчета в трехдневный срок исключили. Также работодателям разрешили оформлять один приказ на несколько выдач наличных денег одному или нескольким работникам. В этом случае нужно указать фамилию, сумму и срок, на который выдают деньги, по каждому работнику.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

- процедуру выдачи,

- перечень ответственных за выдачу денег лиц;

- утвержденную форму отчета (если она отличается от общепринятой).

Контролера могут заинтересовать и другие документы, например, по оплате работ по гражданско-правовым договорам через подотчетников.

Если у вас есть доступ к КонсультантПлюс, узнайте как избежать ошибок в расчетах с подотчетными лицами. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Документы, устанавливающие порядок расчетов в организации

Часто проверяющие наказывают предприятие за отсутствие документа, устанавливающего список подотчетников. Правомерность таких действий является спорной, так как руководитель в каждый раз при выдаче аванса подотчетнику подписывает соответствующее распоряжение, а нормативными актами форма такого распоряжения не утверждена.

По этой причине требование о наличии единого приказа не совсем аргументировано, однако лучше его все-таки сделать, чтобы не иметь лишних проблем с налоговиками. Совсем другое дело, если сотрудник что-то приобретает, а потом приносит в бухгалтерию чеки и другие оправдательные документы, а бухгалтер оформляет авансовый отчет, по которому вся сумма, потраченная работником, вписывается в графу «Перерасход». Далее деньги возвращаются работнику через кассу или на банковскую карту.

В этом случае наличие документа, устанавливающего список подотчетников (приказ, распоряжение), крайне желательно, так как работник фактически не имеет письменного указания осуществить покупку и такие действия могут быть расценены как реализация товара со всеми вытекающими последствиями (удержание НДФЛ, невозможность вычесть НДС). Поэтому в приказе нужно определить, что в отдельных ситуациях при наличии производственной необходимости подотчетник, упомянутый в данном акте, может покупать для фирмы имущество, используя собственные денежные средства, а фирма, в свою очередь, компенсирует потраченные суммы.

На основании авансового отчета суммы расходов, произведенных сотрудником, принимаются к учету и относятся на соответствующие их назначению счета.

Как учитывать расчеты с подотчетными лицами, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

В соответствии с подп. 6.3 п. 6 указания Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У (далее — указание № 3210-У) деньги вручаются под отчет работникам, при этом под работниками подразумевают две группы людей (п. 5 указания № 3210-У):

- сотрудники, принятые по трудовому договору;

- лица, работающие по договорам ГПХ.

Один из основных принципов расчетов с подотчетниками описан в п. 6.3 указания № 3210-У. Согласно ему, работник должен не позднее количества дней, установленного в локальном акте работодателя, с момента истечения срока, на который были выданы деньги (или выхода на работу), предоставить отчет со всеми подтверждающими расходы бумагами (чеками, квитанциями и др.). Контролируются такие операции главбухом, ответственным бухгалтером или руководителем, они же и утверждают документ в установленные на предприятии сроки.

Проверка целевого расходования средств

Смысл выдачи аванса подотчетному лицу в том, что деньги оно получает на приобретение определенных товаров, работ, услуг для нужд организации. Следовательно, один из главных критериев отнесения потраченных сумм на расходы — целевой характер их расходования.

Для получения аванса работник составляет служебную записку с просьбой выдать ему сумму на определенные нужды (суточные, проезд и проживание в служебной командировке, приобретение товаров и услуг, наличные расчеты с поставщиком или подрядчиком и т. д.).

Контролер при проведении проверки сверяет характер произведенных расходов с заявленными в приказе (распоряжении) на выдачу средств. Так, если в служебной записке сотрудник просит выдать ему сумму для командировки в Москву, а предъявлены билеты на самолет до Санкт-Петербурга и обратно, налоговики сочтут такие расходы необоснованно принятыми к учету.

Нарушением могут счесть, например, расходы по командировке на конференцию медработников сотрудника организации, не имеющей отношения к медицине, так как в этом случае затраты не будет являться экономически обоснованными.

То же самое касается и других трат подотчетных сумм: деньги на спецоборудование не могут быть потрачены на канцтовары, на деньги для оплаты строительных работ нельзя купить материалы и т. д.

Проверка первичной документации

Даже если работник получил от фирмы средства на покупку, в магазине он будет являться обычным физлицом, а не представителем организации (если, конечно, у него нет доверенности и печати). Продавец при реализации товаров населению обязан предоставлять кассовый чек или другой заменяющий его документ.

В то же время фирме для списания расходов, произведенных работником, чека ККТ может быть мало, так как в нем бывает прописана только общая сумма без указания конкретного приобретения, что не позволяет подтвердить экономическую обоснованность затрат и не дает оснований бухгалтеру отнести расходы на конкретные статьи. В такой ситуации продавец обязан по требованию покупателя выдать товарный чек, содержащий все необходимые реквизиты: наименование, количество ТМЦ (услуги), общую сумму, дату и др.

Когда чек ККТ содержит все необходимые реквизиты, этого достаточно для принятия к учету и возмещения сотруднику потраченных средств, однако наличие товарного чека будет также приветствоваться.

Если работник оплатил работы, товары, услуги наличкой в кассу поставщика (подрядчика), отчитываясь, он должен предоставить в бухгалтерию квитанцию к ПКО и накладную (акт, если приобретены работы, услуги).

Проверка кассовой дисциплины при оформлении авансовых отчетов

Помимо этого, не стоит забывать про лимит кассы. Согласно вышеупомянутому указанию, компания должна утвердить приказом или иным документом максимальную сумму наличности, разрешенную к хранению на конец рабочего дня (лимит кассы). Рассчитывается он исходя из множества условий, перечисленных в приложении к указанию № 3210-У: характер и расписание работы, объем среднедневной наличной выручки и др. Кроме того, недорасходование средств, выданных под отчет и возвращенных в кассу, может привести к превышению максимально допустимых сумм.

ВАЖНО! Согласно п. 2 указания № 3210-У предприятия — субъекты малого бизнеса, а также ИП не обязаны устанавливать лимит кассы.

При расчете наличными подотчетник и бухгалтер также должны помнить о том, что существует предельный размер наличных расчетов между организациями (или ИП). В 2020-2021 годах предельная сумма, которую может внести в кассу контрагента работник организации по одному договору — 100 000 руб. Подотчетник может внести в кассу поставщика сколько угодно денег, если договоров несколько и каждый платеж не превышает 100 000 руб. При этом предмет соглашения и характер сделки должны быть действительно разными, так как проверяющие обязательно заинтересуются тем, насколько обоснованно существование сразу нескольких договоров между двумя юрлицами. Если налоговики придут к выводу, что на несколько составляющих раздробили одну и ту же сделку, организацию могут серьезно наказать за нарушение кассовой дисциплины. Согласно ч. 1 ст. 15.1 КоАП, за подобные нарушения налагают штраф в размере 4 000–5 000 руб. на должностное лицо и 40 000–50 000 руб. на организацию. При этом законом не оговаривается, на которую из сторон налагается штраф: на того, кто внес сумму, или на того, кто принял. Поэтому часто ФНС штрафует сразу обе стороны сделки.

Подробнее о том, как избежать ошибок при проведении кассовых операций, читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Доначисление НДФЛ при проверке расчетов с подотчетными лицами

П. 1 ст. 210 НК РФ предусматривает, что НДФЛ облагаются все доходы физлица в денежной и материальной форме, а также суммы материальной выгоды.

Что же делать, если работник не предоставил все необходимые подтверждающие документы или подотчетная сумма не была возвращена в кассу? В такой ситуации проверяющие имеют полное право трактовать выплаты по авансовому отчету неправомерными и отнести их к доходам работника.

Дело в том, что отсутствие в документах необходимых реквизитов или отсутствие самого документа, подтверждающего расходы, ставит под сомнение правомерность принятия таких расходов к учету, а также наличие самого факта произведенных расходов. Поэтому бухгалтер должен тщательно проверять предоставленные подотчетником документы, наличие в них всех необходимых реквизитов, следить за правильностью составления авансового отчета, указанных в нем сумм, соответствием приобретенных ТМЦ или услуг заявленным целям в авансовых документах.

О том, как дисциплинировать работника, не отчитывающегося по выданным деньгам, читайте в статье «Работник опять задержал первичку? Накажите рублем».

Ошибки в бухучете

Бумаги, прикладываемые к отчету, доказывают покупку работником материальных ценностей (приобретение услуг) для нужд фирмы. На основании авансового отчета бухгалтер делает запись по Кт счета 71 и Дт счетов учета затрат. В зависимости от того, что купил сотрудник, счет 71 корреспондирует со счетом 10 (если приобретены ТМЦ), 08 (оборудование), 20, 26 (если приобретены услуги, работы).

Неправомерность учета ТМЦ, документы по которым отсутствуют или имеют существенные недочеты, может быть расценена проверяющими органами и судом как бухгалтерская ошибка (п. 2 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»).

В общем случае отсутствие документов, подтверждающих произведенные расходы, или их неправильное оформление влечет за собой невозможность уменьшить налогооблагаемую базу (п. 1 ст. 252 НК РФ).

Особенности налогового учета подотчетных сумм упрощенцев

Бывает, что подотчетное лицо перерасходует средства, выданные ему на покупку, либо аванс ему совсем не предоставляется, а покупает оно все целиком из собственных денег. В такой ситуации есть определенные нюансы налогового учета предприятий, работающих на упрощенной системе налогообложения «доходы минус расходы».

Дело в том, что при УСН доходы и расходы учитывают кассовым методом, то есть по факту получения денег или оплаты расходов. В данном случае, приняв от подотчетника все приобретения и утвердив авансовый отчет, невозможно отнести к затратам (уменьшению налогооблагаемой базы) все произведенные расходы. К расходам их можно отнести тогда, когда организация за них фактически заплатила (письмо Минфина РФ от 17.01.2012 № 03-11-11/4), то есть в момент, когда сотруднику возместят перерасход по покупке.

01.10.20__ Иванов И. И. получил распоряжение от руководства ООО «Омега», применяющего УСН 15%, купить партию канцтоваров для нужд бухгалтерии. Из кассы он получил на эти цели 1 000 руб. Придя в магазин, Иванов обнаружил, что для покупки необходимого товара ему понадобится 1 200 руб., и ему пришлось заплатить недостающие 200 руб. из собственных средств. В тот же день Иванов вернулся на работу, где отчитался за потраченные деньги, а купленные канцтовары сдал на склад. Руководство утвердило авансовый отчет в сумме 1 200 руб. и приняло решение выплатить Иванову сумму перерасхода. Однако в кассе не оказалось наличных средств, так как бухгалтер уже отвез в банк дневную выручку организации. Поэтому деньги Иванову выплатили только на следующий день.

Бухгалтерские операции отражаются проводками:

Дт 71 Кт 50 — 1 000 руб. — выданы деньги под отчет;

Дт 10 Кт 71 — 1 200 руб. — приняты канцтовары;

Дт 26 Кт 10 — 1 200 руб. — списаны на общехозяйственные расходы приобретенные канцтовары;

Дт 71 Кт 50 — 200 руб. — выплачена Иванову И. И. сумма перерасхода по авансовому отчету.

В налоговом учете расходы принимаются следующим образом: 01.10.20__ — 1 000 руб., 02.10.20__ — 200 руб.

При этом нарушение порядка принятия расходов в налоговом учете не будет существенным, если утверждение авансового отчета и выплата перерасхода по нему происходят в рамках одного квартала, так как авансовые платежи по налогу, применяемому организациями на УСН, формируются на основе поквартального учета. Однако возможна ситуация, когда работник (часто руководитель в небольшой фирме) отчитывается сразу за крупные суммы расходов, произведенных за свой счет, а кассовой выручки или денег на расчетном счете для возмещения перерасхода не хватает. Если это происходит в разных кварталах или годах (в январе выплачивают деньги за декабрьский авансовый отчет), могут возникнуть крупные разницы сумм бухгалтерского и налогового учета.

Также при применении УСН «доходы минус расходы» довольно распространенной бывает ошибка, когда бухгалтер учитывает оплаченные через подотчетное лицо авансы поставщика. В такой ситуации подотчетное лицо получает на руки деньги для оплаты аванса по договору с контрагентом. Он относит деньги в кассу поставщика, где ему выдают ПКО и чек ККТ. Однако других документов (накладная, акт сдачи-приемки или приема-передачи) он не получает, так как товары еще не поставлены (услуги, работы не выполнены). В этом случае бухгалтер должен учесть затраты в расчете налогооблагаемой базы не на дату утверждения отчета, а тогда, когда товары фактически поступят в организацию.

Итоги

Для ФНС проверка расчетов с подотчетными лицами связана с анализом четырех основных аспектов:

- целевого характера расходования подотчетных сумм;

- документального подтверждения расходов подотчетниками;

- правильного бухгалтерского и налогового учета расчетов;

- соблюдения кассовой дисциплины.

Рекомендуем бухгалтерам обратить на это особое внимание.

С 1 июля 2019 года действуют новые правила для подотчетных лиц и оформления подотчетных документов. Это связано с изменениями в формировании чеков ККТ — в них появились дополнительные реквизиты. Также вышли из оборота типографские формы бланков строгой отчетности.

Все наличные денежные обращения в РФ регламентируются двумя указаниями Банка России 2013 и 2014 года. И если Указание Банка России от 07.10.2013 № 3073-У имеет всеобъемлющий характер и регламентирует наличные денежные обращения на всей территории РФ, то Указание Банка России от 11.03.2014 № 3210-У является, по сути, регламентом кассовой дисциплины на предприятиях. Именно этот нормативный акт устанавливает порядок расчетов с подотчетными лицами. И в нем появились новшества, которые сильно повлияли на представление о подотчетных суммах.

Как выдаются подотчетные средства

Подотчетные средства — это те средства, за которые нужно отчитываться. Именно поэтому по истечению срока, на который они выдаются, сотрудник должен представить авансовый отчет, где указывает, куда он эти деньги потратил.

Ранее действовало правило, что подотчетные средства выдаются строго по приказу руководителя. В нем обозначалось, кому, в какой последовательности и как выдавать подотчетные средства.

Однако последняя редакция Указания Банка России от 11.03.2014 № 3210-У подобный приказ сделала необязательным. Поэтому сегодня приказа в компании может и не быть. Но вместо него под каждую выдачу оформляется внутренний нормативный акт.

Таким образом, если сотрудник желает получить деньги под отчет, он должен написать заявление (в любой форме) на имя руководителя. В ряде организаций, в частности в силовых структурах, вместо заявления используется служебная записка, рапорт и другие варианты. И теперь бухгалтер работает не с приказом, а с заявлением, в котором руководитель решает, можно ли выделить сумму на определенный срок конкретному сотруднику или нет.

Порядок выдачи подотчетных сумм

В заявлении о выдаче денег под отчет прописывается следующая информация:

- сумма и срок, на который она выдается

В заявлении сотрудник просит выдать ему определенную сумму, указывая при этом срок, на который она выдается. Руководитель в свою очередь оценивает, стоит или нет выдавать деньги данному сотруднику на обозначенный срок. Именно поэтому одним из важных элементов заявления является виза руководителя.

- даты подписания заявления

Срок, на который выдаются деньги, может варьироваться. Если это 5 рабочих дней, то от даты подписания заявления нужно отсчитать 5 рабочих дней по календарю. Если в заявлении указано «10 календарных дней», то нужно отсчитать календарные дни с учетом выходных, праздников и дней, когда сотрудник не работает.

Кроме того, срок может быть указан не в календарных и не в рабочих днях, а определенной датой — например, до 1 сентября 2019 года. В таком случае интерпретация может быть любая. Дело в том, что Указания Банка России от 11.03.2014 № 3210-У содержат только требование срока, на который сотрудник хочет получить деньги, без конкретики. И если руководитель завизировал сумму на такой срок, то бухгалтер, по сути, получает документ, который позволяет произвести выплату.

- виза руководителя о согласовании выдачи

Если начиная с 2017 года в компании есть какой-то внутренний нормативный документ, уже подписанный руководителем, например, приказ о командировке, то заявление с сотрудника можно не требовать. В этом случае деньги выдаются на основании приказа, распоряжения или другого регулирующего внутреннего нормативного документа. Если такого документа нет, то с сотрудника следует брать заявление. Такой алгоритм действий объясняется тем, что руководитель является распорядителем финансовых средств в организации. Именно он решает, выдать или нет под отчет тому или иному сотруднику ту или иную сумму. То есть он определяет экономическую целесообразность предполагаемого расхода.

Если в компании есть внутренний документ, на основании которого руководитель делегирует кому-то свои полномочия, то это должно быть зафиксировано либо приказом, либо доверенностью. Тогда к этому человеку переходят полномочия по определению финансовой обоснованной всех выплат и затрат в организации, и именно он решает, нужно выдавать сотруднику деньги или нет.

Что изменил закон о применении ККТ

В связи с изменениями Федерального закона от 22.05.2003 № 54-ФЗ стали возникать вопросы, связанные с интерпретацией термина «выдача». В ст. 1.1 Закона № 54-ФЗ расчеты определяются как прием (получение) и выплата денежных средств. И многие стали интересоваться, нужно ли применять ККТ при выдаче подотчетных сумм.

Пояснения по этому вопросу дает Письмо ФНС от 10.08 2018 № АС-4-20/15566@: если выплаты производятся по договору ГПХ и при выдаче подотчетных средств, то кассовый чек пробивать не нужно.

Это же письмо поставило точку в другом вопросе. Если компания выдала сотруднику деньги, не пробила чек, как сотрудник должен производить приобретение товарно-материальных ценностей в рамках расчетов с подотчетными лицами? Как он должен тратить деньги? Допустим, он пошел в магазин и приобрел по нашей просьбе картриджи для принтера. При этом он рассчитался наличными деньгами, которые были выданы ему под отчет.

В п. 2 Письма ФНС от 10.08 2018 № АС-4-20/15566@ говорится, что если сотрудник производит оплату наличными денежными средствами в пользу поставщика за материально-товарные ценности, продавец обязан выдать ему кассовый чек. И даже если сотрудник имеет доверенность (как представитель юрлица), то это ничего не меняет. Письмо УФНС по г. Москве от 14.06.2018 № 17-26/2/125945@, четко указывает на то, что встречный чек выпускать не нужно.

Таким образом, при осуществлении наличных расчетов в рамках расчетов с подотчетными лицами чек выставляет продавец-поставщик товарно-материальных ценностей или услуг. Встречный чек подотчетник не пробивает, поэтому фискальный чек в такой ситуации не формируется, информация в ФНС не передается.

Однако по-прежнему все расчеты по подотчетным лицам в случае их осуществления подкрепляются теми документами, которые фиксируют факт оплаты. Именно поэтому к авансовому отчету прикрепляются соответствующие документы.

Электронные авансовые отчеты и электронные чеки

Одним из заметных результатов активного развития технологий стало появление в деятельности компаний электронных документов. К электронным документам относится в том числе документ, сформированный на бумажном носителе, но с применением современной техники, подключенной к онлайн-кассам.

Если обратить внимание на электронные чеки, то важным элементом в них является QR-код. В свете последних изменений в законодательстве выдачей электронного чека будет считаться даже то, что продавец покажет сотруднику на своем мониторе QR-код, а тот его считает с помощью смартфона.

Несколько лет назад вышло Письмо Минфина РФ от 12.04.2013 № 03-03-07/12250, в котором закреплено, что авансовый расчет может быть представлен в электронной форме. Как это осуществляется на практике:

- Если в компании внедрен ЭДО

При внедрении ЭДО на ПК или ноутбуках сотрудников устанавливается специальная программа. У каждого сотрудника есть своя электронная подпись (ЭП), позволяющая в этой программе формировать авансовый отчет по установленной форме, подписывать его ЭП и прикреплять к нему необходимые электронные документы и электронные чеки, которые он получил от поставщиков.

Бухгалтер получает электронный авансовый отчет, уже подписанный личными подписями сотрудника и распорядителя финансами (директора или финансового директора). Если с документом все в порядке, то он подписывает его своей ЭП.

Если налоговая в рамках выездной документальной поверки запросит документы, подтверждающие кассовую дисциплину, ей можно предоставить электронные авансовые отчеты с приложенными электронными кассовыми чеками.

- Если в компании нет ЭДО

Если ЭДО отсутствует, то компания имеет право вести учет в бумажном виде. В этом случае сотруднику придется заполнять установленный ЦБ бланк авансового отчета, прикреплять к нему бумажные кассовые чеки, подтверждающие расходы.

На сегодняшний день все чеки, которые содержат QR-код, равно как и бланки строгой отчетности (БСО), в обязательном порядке должны быть выбиты поставщиками, продавцами на кассовой технике, подключенной к онлайн-кассам.

С 1 июля 2019 года БСО принимаются к учету в качестве расходов только в самых крайних случаях — когда в соответствии с законом данный поставщик имеет право на реализацию своих товаров или услуг без кассового аппарата. Во всех других случаях все чеки, предъявляемые подотчетниками, должны иметь QR-код.

Законодательство пока не требует проверки этих чеков. Но сегодня все экономически целесообразные расходы должны подтверждаться документами. Чтобы проверить все чеки, предъявляемые в составе авансовых отчетов, установите приложение ФНС «Проверка кассового чека».

Что делать, если нарушен срок представления авансового отчета?

В данном случае работают нормы ст. 137 ТК РФ. Работодатель, выдавший подотчетные суммы, вправе не позднее одного месяца со дня окончания установленного срока принять решение об удержании сумм, по которым не поступил авансовый отчет, из заработной платы работника соответствующей подотчетной суммы при условии, что работник не оспаривает оснований и размеров удержания. Самая «безопасная» схема действий при этом — взять с сотрудника заявление («Прошу данную сумму удержать из моей заработной платы…»).

Если сотрудник оспаривает размеры и основания удержаний, то ситуация осложняется. Например, он может заявить, что потерял чеки, или что с его точки зрения расход был экономически целесообразен, с чем не согласен работодатель.

Если спустя месяц ситуация не разрешилась, то тогда спор рассматривает судебный орган либо по истечению срока работодатель признает эти деньги доходом сотрудников.

Изменения с 1 июля 2019 года

С 1 июля вступили в силу отдельные нормы Федерального закона от 03.07.2018 № 192-ФЗ. В кассовых чеках и БСО, сформированных при осуществлении расчетов между организациями и (или) ИП с использованием наличных денег и (или) с предъявлением электронных средств платежа, появились дополнительные реквизиты:

- наименование покупателя (клиента);

- ИНН покупателя (клиента);

- сведения о стране происхождения товара (при осуществлении расчетов за товар);

- сумма акциза (если применимо);

- регистрационный номер таможенной декларации — при осуществлении расчетов за товар) (если применимо).

Таким образом, с 1 июля 2019 года, когда подотчетник приобретает ценности по доверенности от имени компании, не как физлицо, продавец должен пробить на чеке наименование и ИНН покупателя. И это окажет существенное влияние на практику налогообложения.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Многие организации сталкиваются с необходимостью выдавать деньги сотрудникам на те или иные цели. Наличные могут понадобиться, если сотруднику поручили приобрести какие-либо товары или материалы. Или – когда его отправили в командировку. Между тем, правила выдачи денег под отчет и их контроля строго регламентированы. Несоблюдение этих правил может привести к излишним тратам организации, а также претензиям со стороны контролирующих ведомств.

На что можно выдать деньги под отчет

Как правило, денежные средства выдают сотрудникам под отчет в следующих случаях:

- если работник приобретает для организации товары, работы или услуги (на хозяйственные нужды);

- если сотрудника направляют в командировку.

Как выдать деньги под отчет

Независимо от того, на какие цели выдается аванс, основанием для его выдачи служат:

- либо приказ руководителя организации;

- либо письменное заявление сотрудника.

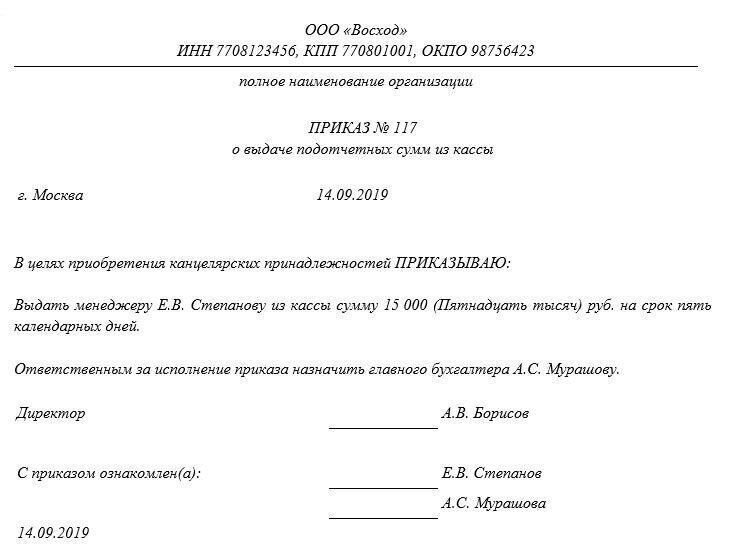

На практике, как правило, составляют приказ руководителя организации. Его можно оформить, например, так:

Если есть приказ, требовать от работника заявление о выдаче подотчетных сумм необязательно.

На основании приказа руководителя (либо заявления работника) бухгалтер выписывает расходный кассовый ордер. Документ составляют по унифицированной форме № КО-2 (утверждена постановлением Госкомстата России от 18.08.1998 № 88). И по этому документу выдает работнику наличные средства. Такие правила установлены пунктом 6.3 указания ЦБ от 11.03.2014 № 3210-У

Законодательство не запрещает выдавать денежные средства под отчет путем их перечисления на банковскую карту такого работника. При этом не имеет значения, личная ли это карта работника, открытая им самостоятельно, или так называемая «зарплатная» карта, оформленная на работника в рамках соглашения работодателя с банком для перечисления на нее заработной платы.

Оформлять новый подотчет можно даже в том случае, ели сотрудник не отчитался по предыдущим подотчетным суммам.

Если речь идет о выдаче аванса на командировку, то здесь есть один нюанс. Сумма аванса должна быть выдана с тем расчетом, чтобы покрыть затраты:

- на проезд в командировку;

- на наем жилья во время командировки;

- дополнительные расходы, связанные с проживанием (суточные).

Такой порядок предусмотрен статьей 168 ТК РФ.

Контроль подотчетных сумм на хозяйственные нужды

Выполнив задание организации, сотрудник обязан отчитаться о потраченных деньгах. Срок отчета – три дня с окончания срока, на который был выдан аванс. Работник представляет в бухгалтерию:

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

На лицевой стороне авансового отчета сотрудник указывает: фамилию и инициалы, должность, назначение аванса и т. д. На оборотной стороне он перечисляет все расходы за счет аванса и указывает реквизиты подтверждающих документов. Подтверждающие документы сотрудник прикладывает к авансовому отчету. Бухгалтер при поступлении авансового отчета заполняет в нем расписку (отрывную часть отчета) и передает ее сотруднику. Она нужна для подтверждения, что отчет принят к проверке.

Проверка авансового отчета

Проверяют авансовый отчет по такому алгоритму.

Во-первых, проконтролировать целевое расходование денег. Для этого надо посмотреть, на какие цели сотрудник получил деньги от организации. Эти данные указаны в документе, который послужил основанием для выдачи подотчетных сумм. Например, в расходном кассовом ордере, приказе, заявлении и т. д. Затем нужно сравнить цель с результатом по документам, которые сотрудник приложил к своему отчету. Если они совпадают, значит, деньги использованы по целевому назначению.

Во-вторых, необходимо проверить саму израсходованную сумму. Здесь возможны такие варианты:

- работник потратил ровно столько, сколько ему было выдано;

- сотрудник потратил меньше, чем ему было выдано;

- сотрудник израсходовал денег больше, чем ему выдали.

Если работник не израсходовал всю сумму аванса, то остаток он должен вернуть. Проверка авансового отчета, его утверждение и окончательный расчет по нему осуществляются в срок, установленный руководителем (п. 6.3 Указания ЦБ от 11.03.2014 № 3210-У). То есть вернуть неизрасходованные суммы сотрудник должен в этот срок. Сотрудник вносит их в кассу организации. При этом нужно оформить приходный кассовый ордер по унифицированной форме № КО-1 (утверждена постановлением Госкомстата России от 18.08.1998 № 88).

Пробивать чек ККТ при возврате неизрасходованного аванса не нужно – это следует из статьи 1.1, пункта 1 статьи 1.2 Закона от 22.05.2003 № 54-ФЗ.

Если сотрудник допустил перерасход средств, то его нужно возместить. Но лишь в том случае, когда перерасход обоснован.

Перерасход аванса считается обоснованным, если работник:

- израсходовал деньги на выполнение задания, порученного организацией (как правило, оно указывается в приказе руководителя о выдаче денег под отчет);

- предъявил документы, подтверждающие наличие перерасхода (например, кассовые чеки).

Если хотя бы одно из указанных условий не выполняется, деньги сотруднику можно не возмещать.

Такие правила следуют из ст. 22 ТК РФ, пунктов 6–6.3 указания ЦБ от 11.03.2014 № 3210-У.

Суммы, которые сотрудник израсходовал сверх полученных под отчет, ему выдают из кассы. Для этого оформляют расходный кассовый ордер.

Возместить подотчетнику сумму перерасхода по авансовому отчету можно в безналичном порядке, перечислив деньги на его банковский счет.

В-третьих, бухгалтер должен убедиться в наличии оправдательных документов, которые подтверждают расходы, а также проверить правильность их оформления и подсчет сумм.

Оправдательные документы такие:

- чек ККТ или фискальный БСО – подтверждают расход денег. Суммы, которые сотрудник потратил согласно авансовому отчету, должны соответствовать суммам из этих платежных документов;

- товарные чеки, накладные, акты выполненных работ (оказанных услуг) и т. д. – они подтверждают сам факт покупки.

После того, как бухгалтер проверил авансовый отчет, его утверждает руководитель организации. Сделать это нужно в разумный срок, который также устанавливается руководителем. Так сказано в пункте 6.3 указания ЦБ от 11.03.2014 № 3210-У.

Контроль подотчетных сумм на командировку

Вернувшись из командировки, сотрудник обязан отчитаться о потраченных командировочных. Срок отчета – три дня после возвращения из командировки. Отсчитывать надо рабочие дни. Если сотрудник вернулся из поездки в выходной день или в праздник, то трехдневный срок считают с того дня, когда он вышел на работу. Такой порядок следует из пункта 26 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, и пункта 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У.

Работник представляет в бухгалтерию:

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

В принципе, механизм проверки авансового отчета по командировке тот же, что и в случае закупок для хозяйственных нужд. Но есть ряд особенностей, на которые следует обратить внимание при контроле подтверждающих документов.

Расходы на проезд в командировку

Билет на проезд является бланком строгой отчетности, подтверждающим расходы. Важно помнить, что с 1 июля 2019 года изменились требования к БСО – типографские бланки применять нельзя. После этой даты бланки должны быть напечатаны только через онлайн-кассу в фискальном режиме (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ, в редакции от 03.06.2016). Это касается также авиакомпаний и железнодорожного транспорта.

Если работник приобрел электронный билет, при возвращении из командировки он прилагает к авансовому отчету его распечатку, а также подтверждает оплату билета.

Форма электронного билета зависит от вида транспорта:

- маршрут/квитанция для авиатранспорта (п. 2 приказа Минтранса от 08.11.2006 № 134);

- контрольный купон электронного билета для железнодорожного транспорта (п. 2 приказа Минтранса от 21.08.2012 № 322);

- квитанция электронного многоцелевого документа для всех видов пассажирского транспорта (п. 2 приказа Минтранса от 18.05.2010 № 116).

Оплату билета подтверждает один из документов:

- чек ККТ;

- слипы, чеки электронных терминалов при оплате банковской картой, держателем которой является командированный сотрудник;

- подтверждение банком проведенной операции по оплате электронного билета;

- другой документ об оплате поездки, который оформлен на утвержденном бланке строгой отчетности.

Если работник отправился в командировку на самолете, то в дополнение к билету необходимо потребовать с него посадочный талон с отметкой о досмотре для перелета.

Такой вывод следует из пункта 84 Правил, утвержденных приказом Минтранса от 28.06.2007 № 82, и писем Минфина от 06.06.2017 № 03-03-06/1/35214, от 01.09.2016 № 03-03-07/50992, от 19.06.2015 № 03-03-07/35548.

Расходы на проживание в командировке

С 1 июля 2019 года применять типографские БСО вместо кассового чека гостиницы не вправе. Они должны применять ККТ или автоматизированную систему БСО. Если гостиница применяет ККТ, то документом, подтверждающим расходы на проживание, будет кассовый чек. В него гостиница может включить часть реквизитов БСО (например, даты заезда и выезда).

Дополнительно к чеку гостиница может выдать и типографский БСО. Если гостиница использует бланки строгой отчетности, то они должны быть отпечатаны с помощью онлайн-ККТ или автоматизированной системы БСО в фискальном режиме (ст. 4, 4.2, абз. 3 п. 1 ст. 4.3 Закона от 22.05.2003 № 54-ФЗ).

Таким образом, бухгалтер должен проконтролировать, чтобы документы гостиницы соответствовали новым требованиям законодательства.

Суточные

Порядок и размер (норматив) возмещения суточных коммерческая организация устанавливает самостоятельно, оформив это приказом руководителя или закрепив в коллективном (трудовом) договоре (ст. 168 ТК РФ). Каких-либо законодательных ограничений на размер суточных нет. Суточные – это дополнительные расходы, которые связаны с проживанием вне места постоянного жительства. Их командированный работник тратит по своему усмотрению, никаких требований и запретов нет. Чаще всего сотрудники тратят суточные на питание.

Суточные – не целевой расход, за который нужно отчитаться. Соответственно, работник не должен предъявлять никаких документов о том, на что он потратил суточные. Такой порядок следует из статьи 168 ТК и положения, утвержденного постановлением Правительства от 13.10.2008 № 749.

Есть нормы, в пределах которых суточные не облагаются НДФЛ и взносами: 700 руб. – для командировок по России и 2 500 руб. – для загранкомандировок (пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, Письма Минфина от 16.06.2016 N 03-04-06/35135, ФСС от 17.11.2011 N 14-03-11/08-13985).

Суточные сверх норм облагаются НДФЛ и взносами в части превышения.

Дополнительно отметим, что налоговые инспекторы при проверках уделяют авансовым отчетам по командировкам особо пристальное внимание.

Если авансовый отчет не соответствует установленным требованиям (а необходимые приложения к нему отсутствуют или оформлены неверно), то выплаты по нему не будут признаны компенсацией командировочных расходов. А значит, инспекторы исключат их из состава расходов при расчете налога на прибыль. Кроме того, с этих сумм придется начислить страховые взносы и удержать с сотрудника НДФЛ.

Вот какие требования налоговики предъявляют чаще всего:

- Авансовый отчет должен быть обязательно утвержден руководителем. Именно на дату утверждения отчета командировочные расходы признаются в составе налоговых затрат. Если отчет не утвержден, расходы признать нельзя.

- Если авансовый отчет разработан организацией самостоятельно, то в нем должны быть указаны все необходимые для «первички» реквизиты. Их перечень приведен в ст. 9 Закона от 06.12.2011 № 402-ФЗ.

- Чеки и другие подтверждающие документы должны быть оформлены таким образом, чтобы можно было идентифицировать расход. То есть одной суммы, например, в чеке гостиницы – недостаточно. Должно быть написано, к примеру «проживание за период…».

- Принять можно только те подтверждающие документы, в которых указаны даты. Иначе подтвердить, что расход был именно в командировке, не получится.

Как учитывают подотчетные суммы

Учет расчетов с подотчетными лицами ведется на одноименном счете 71.

По дебету этого счета отражаются:

- выдача работнику денег под отчет (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса» );

- возмещение сотруднику перерасхода подотчетных сумм (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса»).

По кредиту этого счета, в частности, учитывают:

- стоимость приобретенных для организации материальных ценностей или подтвержденных командировочных расходов (в корреспонденции с дебетом соответствующих счетов – например, 10 «Материалы» или 20 «Основное производство»);

- входной НДС по приобретенным ценностям (в корреспонденции с дебетом счета 19);

Принимать НДС к вычету по товарам (работам, услугам), приобретенным подотчетным лицом, по кассовому чеку или бланку строгой отчетности без оформленного счета-фактуры опасно, даже если сумма налога выделена в них отдельной строкой.

- возврат сотрудником неизрасходованной части аванса (в корреспонденции с дебетом счета 50 «Касса»).

Учет и контроль расчетов с подотчетными лицами – один из самых важных и трудоемких участков бухгалтерии. Поэтому в крупных компаниях, особенно там, где имеют место постоянные командировки, на этот участок часто выделяют целый штат бухгалтеров. Между тем, работа на этом участке требует определенных качеств. В частности – предельной внимательности и ответственности.

Инструкция для подотчетников

Передача участка на аутсорсинг решает массу проблем. Мы не только возьмем на себя все рутинные операции, но и поможем вам убедить руководство в целесообразности такого шага.

Читайте также:

- Дефляционная политика это политика снижения государственных расходов и усиления налогового пресса

- Налогообложение организаций социальной работы

- Эксперт по бухгалтерскому учету и налогообложению вакансии

- Как по инн найти организацию

- Закон ур о патентной системе налогообложения в удмуртской республике 2020