Налоговая политика рф на современном этапе презентация

Опубликовано: 17.05.2024

Описание презентации по отдельным слайдам:

Основные направления налогово-бюджетной политики России в современных условиях

Выполнила: В.Н. Мясникова,

студент 2-го курса очной формы обучения

экономического факультета , группа Эб01/1402

БЮДЖЕТНО-НАЛОГОВАЯ ПОЛИТИКА В РОССИЙСКОЙ ФЕДЕРАЦИИ

определение количества налоговых плательщиков и объектов налогового обложения, видов налогов, величины налоговой ставки по тому или иному налогу, налоговых льгот и прочего.

Основное выражение бюджетно-налоговой политики

бюджетно-налоговая политика страны

справедливой, эластичной и способной обеспечить исполнение налоговой администрацией собственных функций, тогда результат ее практического воплощения будет эффективным.

Должна быть:

главные направления политики налогового обложения

1.

Высокий уровень проживания граждан

2.

Устойчивое улучшение экономического положения

основные приоритеты Правительства России

создание эффективной и эластичной налоговой системы, обеспечивающей экономическую стабильность на среднесрочный и долгосрочный период

Главные цели налоговой политики

поддержка вложений;

улучшение человеческого капитала;

увеличение значения активности предпринимателей.

Налоговая система и режим

Государственная налоговая политика и режим налогообложения

Налоговая политика государства

особенности отношения государства к предпринимателям, специфику их взаимоотношений, функционирования институтов гражданского общества.

на формирование ключевых характеристик каждой составляющей социально-политической модели, формирования безопасности предпринимательства.

одной из интегральных характеристик целостной социально-политической модели безопасности предпринимательства.

отражают

влияют

возникает

Ключевые направления налоговой политической деятельности страны

1. увеличение уровня жизни

2. постоянный подъем экономического роста

экономико-правовые нюансы осуществления налоговой политической деятельности

Главное направление

улучшение законодательной базы налогового обложения имеющая цель понижения налоговой нагрузки и обеспечение устойчивого становления экономики страны

Налоговая безопасность

Предоставление государством населению общественных благ и услуг, также их число и качество сильно зависят от налоговой безопасности страны, которая является одной из составляющих безопасности предпринимательства вообще. Поэтому налоговая безопасность предпринимательской деятельности в рамках социально-политической модели диалектически взаимодействует с налоговой безопасности страны.

Бюджетно-налоговая политика страны:

обязана быть ориентирована на достижение такого состояния налоговой системы, которое характеризуется устойчивостью и стабильностью всех ее элементов;

предусматривает способность защищать экономические интересы государства;

противостоять внешним и внутренним угрозам;

возможность реализации и развития налогового потенциала страны;

эффективное использование конкурентных преимуществ налоговой системы в условиях глобализации.

система налогообложения

- выступает подсистемой налоговой системы страны и представляет собой совокупность налогов и сборов, существующих в государстве, и механизма их взимания.

- способствует повышению надежности и стабильности предпринимательской деятельности, является одной из определяющих составляющих обеспечения экономического роста государства.

Вывод

Налоговое законодательство России в настоящий момент довольно противоречиво. Правовые нормы, регулирующие налоговые отношения должны быть доведены до совершенства. При этом необходимо осознавать неоднозначность вопросов касающихся технического направления.

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Коровкина Алёна ИгоревнаНаписать 42 08.05.2020

- Другое

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

31.12.2020 0

-

10.12.2020 0

-

08.12.2020 0

-

05.12.2020 0

-

18.10.2020 0

-

04.08.2020 0

-

26.07.2020 0

-

29.06.2020 0

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

ID (номер) заказа

1478529

Налоговая политика — это действия государства в области налогов и налогообложения. План намерений и действий в налоговой сфере, предпринимаемых государством, разрабатывает Минфин России (абз. 5 ст. 165 Бюджетного кодекса РФ).

Слайд 4.

Налоговая политика является только частью стратегии развития государства. Налоговая политика не может существовать обособленно от планов развития других направлений социально-экономической политики. Объединить все направления позволяет закон «О стратегическом планировании в Российской Федерации» от 28.06.2014 № 172-ФЗ.

Документ «Основные направления налоговой политики» содержит следующую информацию:

Налоговая нагрузка, анализ и уровень. Сравнение этого показателя в России и зарубежных странах.

Меры, планируемые в рассматриваемом периоде.

Таким образом, документ, посвященный налоговой политике, имеет стройную и последовательную структуру.

Слайд 5.

До появления ч. I НК РФ налоги и сборы в РФ регулировались отдельными нормативными актами. Веденная в действие 31.07.1998 ч. I НК РФ стала 1-м документом, в котором была обобщена информация о видах налогов, налогоплательщиках, налоговом контроле, налоговых правонарушениях и другая информация, общая для всех налогов.

Следующим шагом в наведении налогового порядка стала ч. II НК РФ. В ней появились главы, посвященные отдельным налогам, касающиеся их плательщиков, налоговой базы, деклараций и сроков.

Достаточно революционным стало введение гл. 25 НК РФ, посвященной налогу на прибыль. Она вступила в действие 01.01.2002. Именно тогда произошло выделение налогового учета. У многих хозяйственных операций появилась двойная оценка, возникли новые понятия: ОНА, ОНО.

Слайд 6.

Сейчас НК РФ — это документ, который содержит полную информацию о налоговой системе. Именно в него вносятся изменения при смене налоговой политики.

Слайд 7.

Налоговая политика на современном этапе развивается в следующих направлениях:

Определен перечень налогов. В последнее время этот список не увеличивался.

Причесывается порядок расчета существующих налогов, устраняются неточности в формулировках, учитываются изменения, вносимые в другие нормативные акты.

Совершенствуется система налогового администрирования.

Критерии проверок стали доступными.

Появились налоговые каникулы.

Налоговая политика на современном этапе направлена на совершенствование действующего законодательства.

Слайд 8.

С целью стимулирования малого и среднего бизнеса предполагается, что:

Физических лиц, которые не являются индивидуальными предпринимателями и при этом оказывают некоторые виды услуг другим физическим лицам, освободить от уплаты НДФЛ и страховых взносов до 31.12.2018 при условии, что они добровольно подадут уведомление об осуществлении ими такой деятельности. Эта мера реализована с 01.01.2017 с принятием закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» от 30.11.2016 № 401-ФЗ.

ИП на ПСН и ЕНВД предоста.

Нет нужной работы в каталоге?

Сделайте индивидуальный заказ на нашем сервисе. Там эксперты помогают с учебой без посредников

Разместите задание – сайт бесплатно отправит его исполнителя, и они предложат цены.

Цены ниже, чем в агентствах и у конкурентов

Вы работаете с экспертами напрямую. Поэтому стоимость работ приятно вас удивит

Бесплатные доработки и консультации

Исполнитель внесет нужные правки в работу по вашему требованию без доплат. Корректировки в максимально короткие сроки

Если работа вас не устроит – мы вернем 100% суммы заказа

Техподдержка 7 дней в неделю

Наши менеджеры всегда на связи и оперативно решат любую проблему

Строгий отбор экспертов

К работе допускаются только проверенные специалисты с высшим образованием. Проверяем диплом на оценки «хорошо» и «отлично»

Требуются доработки?

Они включены в стоимость работы ![]()

Работы выполняют эксперты в своём деле. Они ценят свою репутацию, поэтому результат выполненной работы гарантирован

Налоговая система в РФ

| Вложение | Размер |

|---|---|

| nalogovaya_sistema_v_rf.ppt | 976.5 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями.

Налог – обязательный, индивидуально безвозмездный платёж , взимаемый органами государственной власти различных уровней с организаций и физических лиц с целью финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Налоговая система - совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля.

Налоговая система России Федеральные налоги и сборы: Налог на добавленную стоимость Акцизы Налог на доходы физических лиц Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина Региональные налоги: Налог на имущество организаций Налог на игорный бизнес Транспортный налог Местные налоги: Земельный налог Налог на имущество физических лиц

Источники налогового права: 1. Конституция Российской Федерации. 2. Специальное налоговое законодательство (в Налоговом кодексе РФ (НК РФ) оно именуется "законодательством о налогах и сборах"), которое, в свою очередь, включает следующие элементы: • федеральное законодательство о налогах и сборах (или законодательство о налогах и сборах Российской Федерации), включающее: - НК РФ; - иные федеральные законы о налогах и сборах; • региональное законодательство о налогах и сборах: - законы субъектов РФ; - иные нормативные правовые акты о налогах и сборах, принятые законодательными (представительными) органами субъектов РФ; • нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления. 3. Общее налоговое законодательство (иные федеральные законы, содержащие нормы налогового права). 4. Подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами: • акты органов общей компетенции: - указы Президента РФ; - постановления Правительства РФ; - подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые органами исполнительной власти субъектов РФ; - подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые исполнительными органами местного самоуправления; • акты органов специальной компетенции - ведомственные подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами органов специальной компетенции, издание которых прямо предусмотрено НК РФ. Решения Конституционного Суда РФ. Нормы международного права и международные договоры Российской Федерации.

Виды налогов Прямые Косвенные Взимаются с доходов граждан и фирм в явном виде (подоходный налог, налог на прибыль, налог на имущество) Оплачиваются незаметно при совершении определённых действий ( при покупке товара, обмене валюты, ввозе товара из-за рубежа), включаются в стоимость товаров и услуг ( акциз, налог на продажи, таможенная пошлина, НДС).

Виды налогов Аккордные Подоходные устанавливаются вне зависимости от уровня дохода экономического агента. составляют какой-то определённый процент от дохода.

Типы подоходных налогов: Прогрессивные налоги — налоги, у которых средняя налоговая ставка зависима прямо пропорционально от уровня дохода. Таким образом, если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает. Регрессивные налоги — налоги, чья средняя ставка налога обратно пропорциональна уровню дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается. Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Основные функции налогов Фискальная — основная функция налогообложения. Сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Распределительная (социальная) — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счёт возложения налогового бремени на более сильные категории населения). Регулирующая — направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства. Контрольная — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов. Стимулирующая — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д. Дестимулирующая — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Налоги, уплачиваемые предприятиями. Прямой Косвенный На прибыль - облагается прибыль всех предприятий 35% от валовой прибыли (в большинстве случаев); 43% (доходы банков, бирж от посреднической деятельности); 90% (доходы от казино и игорного бизнеса) НДС (налог на добавленную стоимость) – облагается прирост стоимости товара, которая создаётся на всех стадиях его производства по мере продвижения товара к конечному потребителю ( от 10% до 18%)

Название налога Размер налога от Фонда Оплаты Труда Из чьих средств платится налог Периодичность декларирования НДФЛ – налог на доходы физических лиц 13% Работника Сведения 1 раз в год Страховые и накопительные взносы в Пенсионный Фонд ( Обязательное страхование ) 26% Работодателя 1 раз в полгода – сведения, 1 раз в квартал - расчеты Взносы в Фонд Социального страхования 2,9% Работодателя 1 раз в квартал – расчеты Взносы в Фонд Социального страхования – страхование от несчастных случаев на производстве и профзаболеваний В зависимости от вида деятельности – от 0,2% и выше Работодателя Взносы в Федеральный Фонд медицинского страхования 3,1% Работодателя Сведения сдаются в Пенсионный фонд , совместно, отдельных сведений и расчетов нет Взносы в Территориальный Фонд медицинского страхования 2% Работодателя Сведения сдаются в Пенсионный фонд , совместно, отдельных сведений и расчетов нет ВСЕГО работодатель платит: Не менее 34,2% от ФОТ Работодателя Работник платит (Работодатель за него перечисляет в бюджет): 13% от ФОТ Работника Налоги на зарплату в 2011 году для организаций и предпринимателей, для любых предприятий на любых системах налогообложения - ОСН, УСН, ЕНВД, кроме ЕСХН: Налоги на заработную плату уплачиваются один раз в месяц, до 15 числа месяца, следующего за расчетным.

Эссе. Налоги — это плата за цивилизованное общество. ( надпись на фасаде Службы внутренних доходов США)

Темы эссе: Люди понимают, что правительства тратят деньги менее осмотрительно и менее эффективно, чем они могли бы это сделать сами. Мадсен Пири, президент Института Адама Смита На свете существуют две неизбежные вещи: смерть и налоги; однако смерть, в отличие от налогов, безболезненна. Франклин Делано Рузвельт Невозможно увильнуть от налогов. От них можно уклониться законным или незаконным способом. Оба способа так же стары, как и сама налоговая система. Сирил Паркинсон. Закон и доходы Патриотизм кончается там, где начинается налоговая декларация. Артур Годфри Если вы действуете в нарушение правил, вас штрафуют; если вы действуете по правилам, вас облагают налогом. Лоуренс Дж. Питер Дабы Бертольд быстрее нашел свою смерть, его послали в края и города (королевства) с поручением. взыскивать налоги. Хроника Бургундии, 604 год

№ Критерии оценивания ответа на задание С9 Баллы К1 Раскрытие смысла высказывания Смысл высказывания раскрыт. ИЛИ Содержание ответа даёт представление о его понимании 1 Смысл высказывания не раскрыт, содержание ответа не даёт представления о его понимании 0 К2 Представление и пояснение собственной позиции выпускника Представлена и пояснена собственная позиция выпускника 1 Представлена без пояснения собственная позиция выпускника (простое согласие или несогласие с суждением автора высказывания). ИЛИ Собственная позиция выпускника не представлена 0 К3 Характер и уровень приводимых суждений и аргументов Суждения и аргументы раскрываются с опорой на теоретические положения, выводы и фактический материал. В ходе рассуждений раскрываются различные аспекты проблемы 3 При раскрытии нескольких аспектов проблемы (темы) суждения и аргументы приведены с опорой на теоретические положения и выводы, но без использования фактического материала. ИЛИ Раскрыт один аспект проблемы (темы), и приведена аргументация с опорой на теоретические положения и фактический материал. ИЛИ При раскрытии нескольких аспектов проблемы (темы) суждения и аргументы приведены с опорой на фактический материал, но без теоретических положений, выводов. ИЛИ Раскрыты несколько аспектов проблемы при недостатке теоретической или фактической аргументации 2 Перечислены несколько аспектов проблемы (темы) без аргументации. ИЛИ Затронут лишь один аспект проблемы (темы), приведена только фактическая или только теоретическая аргументация 1 Затронут лишь один аспект проблемы (темы) без аргументации. ИЛИ Аргументы и суждения не соответствуют обосновываемому тезису 0 Максимальный балл 5

№ слайда 1

Налоговаясистема государства иналоговая политика

№ слайда 2

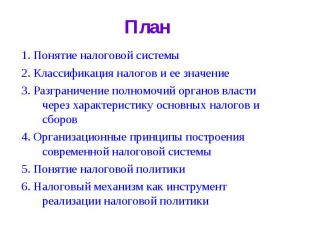

План 1. Понятие налоговой системы 2. Классификация налогов и ее значение3. Разграничение полномочий органов власти через характеристику основных налогов и сборов 4. Организационные принципы построения современной налоговой системы 5. Понятие налоговой политики6. Налоговый механизм как инструмент реализации налоговой политики

№ слайда 3

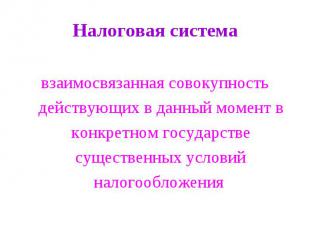

Налоговая система взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения

№ слайда 4

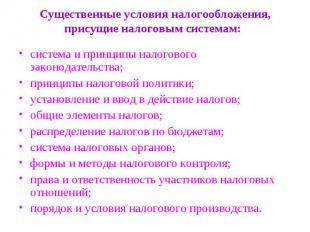

Существенные условия налогообложения, присущие налоговым системам: система и принципы налогового законодательства;принципы налоговой политики;установление и ввод в действие налогов;общие элементы налогов;распределение налогов по бюджетам;система налоговых органов;формы и методы налогового контроля;права и ответственность участников налоговых отношений;порядок и условия налогового производства.

№ слайда 5

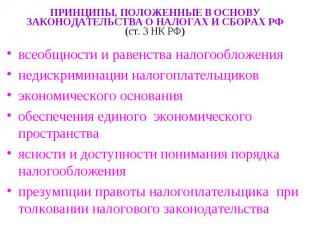

ПРИНЦИПЫ, ПОЛОЖЕННЫЕ В ОСНОВУ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ РФ (ст. 3 НК РФ) всеобщности и равенства налогообложения недискриминации налогоплательщиков экономического основания обеспечения единого экономического пространстваясности и доступности понимания порядка налогообложения презумпции правоты налогоплательщика при толковании налогового законодательства

№ слайда 6

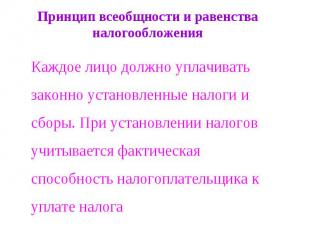

Принцип всеобщности и равенства налогообложения Каждое лицо должно уплачивать законно установленные налоги и сборы. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога

№ слайда 7

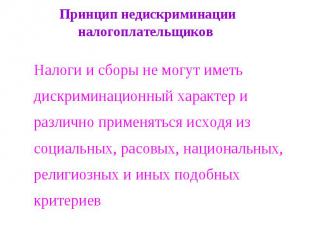

Принцип недискриминации налогоплательщиков Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев

№ слайда 8

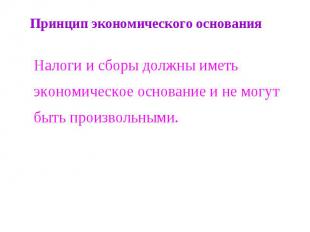

Принцип экономического основания Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

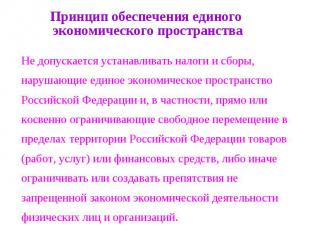

№ слайда 9

Принцип обеспечения единого экономического пространства Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

№ слайда 10

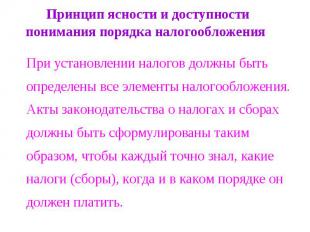

Принцип ясности и доступности понимания порядка налогообложения При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

№ слайда 11

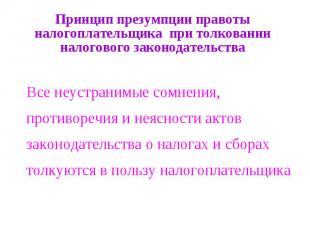

Принцип презумпции правоты налогоплательщика при толковании налогового законодательства Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика

№ слайда 12

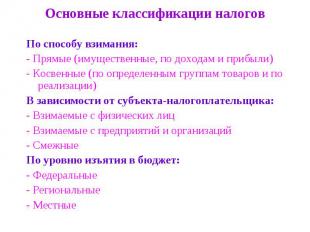

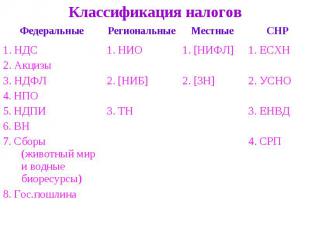

Основные классификации налогов По способу взимания:- Прямые (имущественные, по доходам и прибыли)- Косвенные (по определенным группам товаров и по реализации)В зависимости от субъекта-налогоплательщика: - Взимаемые с физических лиц - Взимаемые с предприятий и организаций- СмежныеПо уровню изъятия в бюджет:- Федеральные - Региональные- Местные

№ слайда 13

№ слайда 14

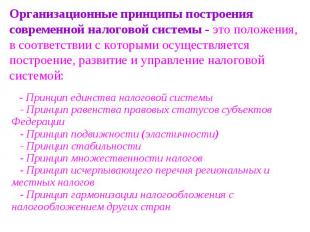

Организационные принципы построения современной налоговой системы - это положения, в соответствии с которыми осуществляется построение, развитие и управление налоговой системой: - Принцип единства налоговой системы - Принцип равенства правовых статусов субъектов Федерации - Принцип подвижности (эластичности) - Принцип стабильности - Принцип множественности налогов - Принцип исчерпывающего перечня региональных и местных налогов - Принцип гармонизации налогообложения с налогообложением других стран

№ слайда 15

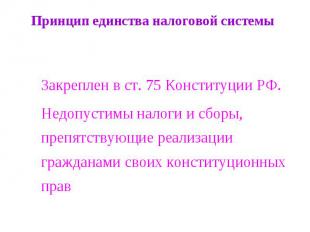

Принцип единства налоговой системы Закреплен в ст. 75 Конституции РФ.Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав

№ слайда 16

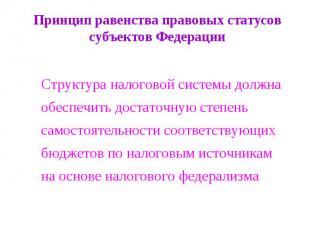

Принцип равенства правовых статусов субъектов Федерации Структура налоговой системы должна обеспечить достаточную степень самостоятельности соответствующих бюджетов по налоговым источникам на основе налогового федерализма

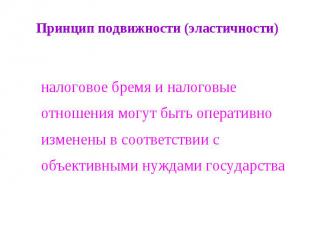

№ слайда 17

Принцип подвижности (эластичности) налоговое бремя и налоговые отношения могут быть оперативно изменены в соответствии с объективными нуждами государства

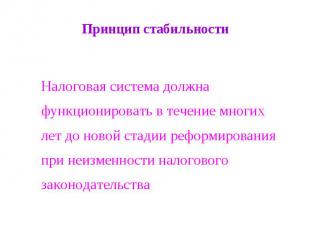

№ слайда 18

Принцип стабильности Налоговая система должна функционировать в течение многих лет до новой стадии реформирования при неизменности налогового законодательства

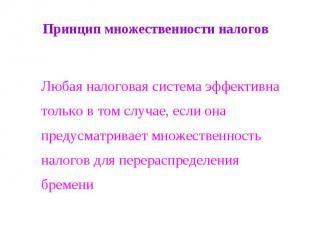

№ слайда 19

Принцип множественности налогов Любая налоговая система эффективна только в том случае, если она предусматривает множественность налогов для перераспределения бремени

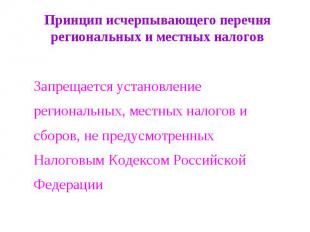

№ слайда 20

Принцип исчерпывающего перечня региональных и местных налогов Запрещается установление региональных, местных налогов и сборов, не предусмотренных Налоговым Кодексом Российской Федерации

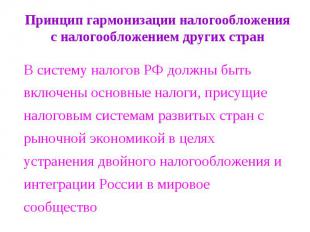

№ слайда 21

Принцип гармонизации налогообложения с налогообложением других стран В систему налогов РФ должны быть включены основные налоги, присущие налоговым системам развитых стран с рыночной экономикой в целях устранения двойного налогообложения и интеграции России в мировое сообщество

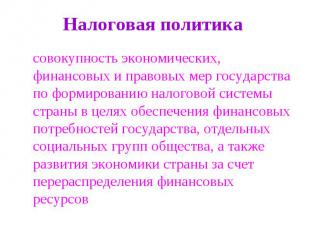

№ слайда 22

Налоговая политика совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов

№ слайда 23

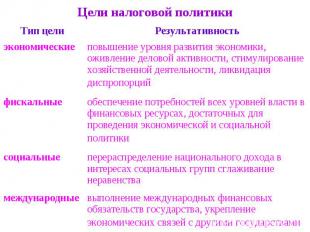

Цели налоговой политики

№ слайда 24

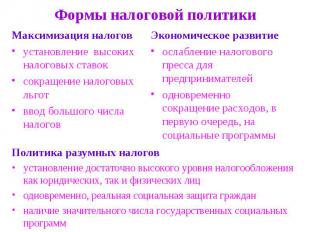

Формы налоговой политики Максимизация налоговустановление высоких налоговых ставок сокращение налоговых льгот ввод большого числа налогов Экономическое развитиеослабление налогового пресса для предпринимателейодновременно сокращение расходов, в первую очередь, на социальные программы Политика разумных налоговустановление достаточно высокого уровня налогообложения как юридических, так и физических лиц одновременно, реальная социальная защита гражданналичие значительного числа государственных социальных программ

№ слайда 25

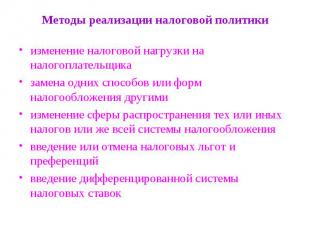

Методы реализации налоговой политики изменение налоговой нагрузки на налогоплательщиказамена одних способов или форм налогообложения другими изменение сферы распространения тех или иных налогов или же всей системы налогообложения введение или отмена налоговых льгот и преференций введение дифференцированной системы налоговых ставок

№ слайда 26

ПланированиеПрактическая реализацияНалоговая политикаНалоговый механизмНалоговое законодательство

Частное образовательное учреждение «Информационно-консалтинговый центр «Налоги и право» ЗАХАРЧЕНКО ПЁТР ИГОРЕВИЧ аттестованный консультант по налогам и сборам член Научно-экспертного и Управляющего советов Пермского отделения Палаты налоговых консультантов РФ e-mail: [email protected] 1 ВВЕДЕНИЕ В СПЕЦИАЛЬНОСТЬ. НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА НА СОВРЕМЕННОМ ЭТАПЕ

2 Источник: Эксперт РА, Исследование «Российский консалтинг», 2012 г. ТОР-10 налоговый консалтинг РФ по итогам 2012 г.

6 Источник: налоговая аналитика ФНС РФ

7 Источник: налоговая аналитика ФНС РФ

8 Источник: налоговая аналитика ФНС РФ

9 Источник: налоговая аналитика ФНС РФ

10 Источник: налоговая аналитика ФНС РФ Поступление налогов и сборов по состоянию на 01.09.2013 г.

11 Источник: налоговая аналитика ФНС РФ Государственная пошлина за регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей, изменений, вносимых в учредительные документы и другие юридически значимые действия

12 Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов (Одобрено Правительством Российской Федерации 30 мая 2013 года) Распоряжение Правительства РФ от 25.12.2012 N 2524-р «Об утверждении Стратегии долгосрочного развития пенсионной системы Российской Федерации» «Основные направления бюджетной политики на 2014 год и плановый период 2015 и 2016 годов» Распоряжение Правительства РФ от 17.11.2008 N 1662-р «О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» (вместе с «Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 года») Бюджетное послание Президента РФ Федеральному собранию от 13.06.2013 «О бюджетной политике в 2014 - 2016 годах»

АРБИТРАЖНЫЕ СУДЫ И ПРОЦЕСС http://perm.arbitr.ru/ Арбитражный суд Пермского края http://www.17aas.arbitr.ru/ Семнадцатый арбитражный апелляционный суд http://fasuo.arbitr.ru/ Федеральный арбитражный суд Уральского округа http://arbitr.ru/ Высший арбитражный суд РФ http://kad.arbitr.ru/ Картотека арбитражных дел ВАС РФ 13

ПРОФЕССИОНАЛЬНЫЕ ОБЪЕДИНЕНИЯ, ИНФОРМАЦИОННЫЕ ПОРТАЛЫ http://www.palata-nk.ru/ Палата налоговых консультантов РФ http://www.nalog-forum.ru/ Форум Палаты налоговых консультантов РФ http://pravo.ru/ Федеральный портал «ПРАВО.ru» http://www.alrf.ru/ Ассоциация юристов России http://taxhelp.ru/ Юридический сайт «TaxHelp.ru» http://taxpravo.ru/ Российский налоговый портал 15

СПРАВОЧНО-ПРАВОВЫЕ СИСТЕМЫ, ИНФОРМАЦИЯ http://www.consultant.ru/ Консультант Плюс http://www.garant.ru/ Гарант http://pravo.ru/ Федеральный портал «ПРАВО.ru» http://www.1jur.ru/ Система Юрист http://www.kodeks.ru/ Консорциум «Кодекс» http://www.telecom.perm.ru/nalog/ Налоговое законодательство Пермского края http://www1.minfin.ru/ru/legislation/projorders/ Проекты нормативно-правовых актов Минфина России http://www.pravcons.ru/ Интернет портал для бухгалтера, юриста http://gaap.ru/articles/section/stati_i_analiticheskie_materialy_po_nalogam/ Статьи и аналитические материалы по налогам http://www.klerk.ru/rubricator/ Рубрикатор Клерк.ру 16

Налоговые преступления (теория и практика расследования) Кучеров И.И. Монография. 2-е изд., перераб. Данное издание представляет изложение результатов проведенного автором на протяжении многих лет научного исследования теоретических и практических проблем, связанных с выявлением и расследованием налоговых преступлений. В книге на основе данных статистики и материалов следственной и судебной практики, литературных источников анализируется современное состояние налоговой преступности в России и в зарубежных странах, ее динамика, специфика детерминации и причинности, приводятся уголовно-правовая и криминологическая характеристики налоговых преступлений. В книге также рассматриваются вопросы, связанные с выявлением налоговых преступлений, возбуждением уголовных дел по фактам нарушения законодательства о налогах и сборах, проведением типичных следственных действий, назначением экономических и налоговых экспертиз. 18 ПРОФЕССИОНАЛЬНАЯ ЛИТЕРАТУРА, РЕКОМЕНДУЕМЫЕ АВТОРЫ

Налоги. Расчет и оптимизация Полный курс MBA Молчанов С.С. Это выбор практичных людей, причем не только преподавателей и слушателей программ МBA, но и всех тех, кому нужна содержательная, практичная и очень удобная в использовании книга по налогам и принципам их оптимизации. 19 ПРОФЕССИОНАЛЬНАЯ ЛИТЕРАТУРА, РЕКОМЕНДУЕМЫЕ АВТОРЫ

«Налоговый кодекс. Комментарии Минфина России» в 3-х томах с регулярными обновлениями С.Д. Шаталов, статс-секретарь, заместитель Министра финансов РФ Это выбор практичных людей, причем не только преподавателей и слушателей программ МBA, но и всех тех, кому нужна содержательная, практичная и очень удобная в использовании книга по налогам и принципам их оптимизации. 20 ПРОФЕССИОНАЛЬНАЯ ЛИТЕРАТУРА, РЕКОМЕНДУЕМЫЕ АВТОРЫ

Расходы для целей налогообложения: документирование, налоговый учет, судебная практика Брызгалин А. В. 21 ПРОФЕССИОНАЛЬНАЯ ЛИТЕРАТУРА, РЕКОМЕНДУЕМЫЕ АВТОРЫ

Размышления о налогах Черник Д.Г. 22 ПРОФЕССИОНАЛЬНАЯ ЛИТЕРАТУРА, РЕКОМЕНДУЕМЫЕ АВТОРЫ

Читайте также: