Налоговая политика предприятия презентация

Опубликовано: 14.05.2024

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

"Налоговая политика: типы, цели и задачи ": лучшая презентация на эту тему находится здесь! Средняя оценка: 3.0 балла из 5. Вам понравилось? Оцените материал! Загружена в 2017 году.

Содержание

НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

Мусаханова Н.А. Лекция 3 Налоговая политика: типы, цели, задачи

Содержание

1 Налоговая политика как часть финансовой политики государства Типы налоговой политики

Финансовая политика

Финансовая политика рассматривается в широком и узком смысле В широком смысле она отражает все стороны функционирования финансов и охватывает монетарную (денежно-кредитную) и фискальную политику. Исходя из сущности и содержания финансовых отношений, в финансовой политике можно выделить следующие составные части: бюджетную, налоговую, неналоговую, денежно-кредитную, таможенную и валютную, инвестиционную.

Фискальная политика

Фискальная политика (Fiscal policy) – это бюджетно-налоговая политика, направленная на регулирование совокупного спроса посредством изменения налогообложения и государственных расходов.

Фискальная политика

Фискальную политику в зависимости от механизмов ее реагирования на изменение экономической ситуации подразделяют на две части. Первая - это дискреционная политика, которая проводится по усмотрению правительства и на основе его решений, это сознательное регулирование государством налогообложения и государственных расходов с целью воздействовать на реальный объем национального производства, занятость, инфляцию и экономический рост. Вторая - это политика встроенных стабилизаторов, т.е. тех механизмов, которые работают в режиме саморегулирования и независимо от принимаемых решений сами реагируют на изменение положения в экономике.

Дискреционная фискальная политика

Дискреционная фискальная политика - это сознательное манипулирование налогами и расходами, или активная фискальная политика. В период спада стимулирующая фискальная политика складывается из: увеличения государственных расходов; снижения налогов; сочетания роста государственных расходов со снижением налогов. Такая фискальная политика обеспечивает сокращение падения производства. В условиях инфляции и избыточного совокупного спроса сдерживающая фискальная политика складывается из: уменьшения государственных расходов; увеличения налогов; сочетания сокращения государственных расходов с растущим налогообложением.

Политика встроенных стабилизаторов

Автоматическая фискальная политика - это пассивная фискальная политика, при которой необходимые изменения в уровнях государственных расходов и налогов вводятся автоматически. Встроенные стабилизаторы автоматической фискальной политики поддерживают экономическую стабильность на основе саморегуляции. Как только экономическая ситуация изменяется, в действие вступают механизмы саморегуляции. К числу встроенных стабилизаторов относятся: автоматические изменения в налоговых отчислениях в различные периоды экономического цикла. В период подъема налоговые поступления возрастают, обеспечивая снижение покупательной способности населения и сдерживая экономический рост, в период экономического спада сумма изъятия доходов уменьшается, вызывая увеличение покупательной способности, формируя эффективный спрос; совокупность пособий по безработице и социальных выплат, программы по поддержанию малоимущих слоев населения, препятствующие резкому сокращению совокупного спроса в периоды экономического спада. В период подъема выплата различных пособий уменьшается, сдерживая совокупный спрос.

Цели фискальной политики

Сглаживание колебаний экономического цикла Достижение высокого уровня занятости и умеренных темпов инфляции Стабилизация темпов экономического роста

Налоговая политика как часть финансовой политики государства

Налоговая политика - совокупность мер по установлению новых и отмене действующих налогов и других обязательных платежей в бюджет, изменению ставок, объектов налогообложения и объектов, связанных с налогообложением, налоговой базы по налогам и другим обязательным платежам в бюджет в целях обеспечения финансовых потребностей государства на основе соблюдения баланса экономических интересов государства и налогоплательщиков 8

Налоговая политика государства, являясь отражением проводимой экономической политики, имеет относительно самостоятельное значение и должна опираться на научную теорию налогов

Цели налоговой политики РК

Главная цель государственной налоговой политики - создание благоприятных условий для повышения эффективности производства и укрепления доходной части бюджета через создание стабильной и ясной налоговой системы. Цели налоговой политики: 1) обеспечивать полноценное формирование доходов бюджетной системы РК, необходимых для финансирования деятельности органов государственной власти и местного самоуправления по осуществлению соответствующих функций и полномочий; 2) содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий, малого предпринимательства; 3) обеспечивать социальную справедливость при налогообложении доходов физических лиц.

Методы налоговой политики

регулирование соотношений прямого и косвенного налогообложения; регулирование соотношения общегосударственных и местных налогов; перенос нагрузки с одних категорий налогоплательщиков на другие; регулирование соотношения пропорциональных и прогрессивных ставок налогов и степени их прогрессивности; регулирование налогов льгот, преференций, вычетов, скидок; регулирование состава налогов, объектов налогообложения, способов исчисления налоговой базы, порядка исчисления и сроков уплаты.

Содержание

12 I.Налоговая политика как часть финансовой политики государства II.Типы налоговой политики

Типы налоговой политики

Первый тип - политика максимальных налогов, характеризующаяся принципом “взять все, что можно”. При этом государству уготовлена “налоговая ловушка”, когда повышение налогов не сопровождается приростом государственных доходов. Предельная граница ставок определена и зависит от множества факторов в каждом конкретном случае. Зарубежные ученые называют предельную ставку в 50%. Второй тип - политика разумных налогов. Она способствует развитию предпринимательства, обеспечивая ему благоприятный налоговый климат. Предприниматель максимально выводится из-под налогообложения, но это ведет к ограничению социальных программ, поскольку государственные поступления сокращаются. Третий тип - налоговая политика, предусматривающая достаточно высокий уровень обложения, но при значительной социальной защите. Налоговые доходы направляются на увеличение различных социальных фондов. Такая политика введет к раскручиванию инфляционной спирали. 13

Послание Президента Республики Казахстан Н.Назарбаева народу Казахстана. 11 ноября 2014 г.

Ситуация в мировой экономике такова, что в кризисных условиях достичь поставленной цели без дополнительных финансовых ресурсов достаточно сложно.

Налоговая политика РК на современном этапе

В РКнаиболее либеральная налоговая политика. Последнее решение принималось на основании теории, что уменьшение ставки налога имеет чрезвычайно высокий мультипликативный эффект, который впоследствии должен и реально приводил к росту доходов населения и компаний. В конечном итоге, государство должно было получать больше налогов за счет абсолютного увеличения базы налогообложения.

ПРОГНОЗ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РЕСПУБЛИКИ КАЗАХСТАН НА 2014 – 2018 ГОДЫ

В рамках налоговой политики будут укрепляться социально значимые, стимулирующие и фискальные функции налогов как справедливого инструмента государства по перераспределению доходов. Меры налоговой политики в среднесрочном периоде будут направлены на: повышение эффективности налоговых льгот в целях стимулирования приоритетных секторов экономики и инноваций; реформирование налогообложения субъектов агропромышленного комплекса (АПК) в целях взимания налогов от дохода и повышения эффективности использования земель; введение дополнительных налоговых стимулов, необходимых для социального ориентирования бизнеса.

Презентация была опубликована 3 года назад пользователемулукбек жусупкан

Похожие презентации

Презентация на тему: " Налоговая политика и учет налогов на предприятии." — Транскрипт:

1 Налоговая политика и учет налогов на предприятии

2 Актуальность данной темы заключается в потребности исследовательской работы, которая, с одной стороны, сформулировала бы понятие налоговой политики как экономической категории и обозначила ее теоретические значение, а с другой - позволила бы выработать практические рекомендации по разработке и совершенствованию налоговой политики на конкретном предприятии. Целью квалификационной работы является рассмотреть налоговой политики для учета налогов ОсОО «Full Mobili».

3 Задачи данной квалификационной работы: - раскрыть содержание налоговой политики предприятия; - определить роль налоговой политики в управлении предприятием; - проанализировать методическое обеспечение формирования налоговой политики предприятия; - разработать рекомендации по формированию налоговой политики предприятия, деятельность которого исследуется в работе; - рассмотреть роль формирования налоговой политики в бухгалтерском учете; - дать финансово-экономическую характеристику предприятия.

4 ОсОО «Full Mobili». Производственно-торговая компания. Ведущий дистрибьютор итальянской мебели, Генеральный директор Исахунов Болотбек Кенешевич. Основан в году при СЭЗ Бишкек. Юридический адрес компании: Кыргызстан, г. Бишкек, пр.Мира, 303. Продажа офисной мебели из Италии. Учреждениям, организациям и частным лицам ОсОО «Full Mobili» предлагает высококачественную офисную мебель для руководителей и персонала от ведущих итальянских компаний Las Mobili, и Della Rovere, Frezza.Фабрика RIFLESSI (Италия). Форма собственности частная. Основным видом деятельности ОсОО «Full Mobili» является реализация офисной мебели для предприятий, учреждений. Спектр поставляемых товаров очень широк: Офисная мебель (кабинеты президентского уровня, кабинеты руководителей среднего звена, кабинеты руководителей эконом- класса, кресла и стулья, мебель для персонала. Специализированная мебель и оборудование для банков, гостиниц, кафе, ресторанов, образовательных учреждений. Мебель для кинотеатров, конференц - залов, зон ожиданий, складских и архивных помещений. Металлическая мебель и сейфы.

6 ОсОО «Full Mobili» ведет раздельный учет объектов налогообложения. Предприятии осуществляющие виды деятельности, для которых Налоговым Кодексом предусмотрены различные условия налогообложения, обязаны вести раздельный учет объектов налогообложения. ОсОО «Full Mobili» представляет налоговые отчеты обособленному подразделению налогового органа, т.е.код налогового органа 998, Отдел СЭЗ Бишкек.. Порядок уплаты налога ОсОО «Full Mobili» устанавливается применительно к каждому налогу отдельно в зависимости от представления налогового отчета. ОсОО «Full Mobili» работает по общему налоговому режиму. Налоговый режим в свободных экономических зонах является одним из видов специального налогового режима.

7 Объект налогообложения по каждому виду налога определяется в соответствии с Налоговым Кодексом. Объектом налогообложения налога на прибыль в ОсОО «Full Mobili» является осуществление экономической деятельности, в результате которой получен доход от реализации офисных мебелей и оказание услуг по их обслуживанию. ОсОО «Full Mobili» в целях бухгалтерского учета признания дохода применяет метод начисления. Также налоговом учете доход признается полученными при оказании услуг и отгрузке товаров.

8 Бухгалтерский учет операций НДС ОсОО «Full Mobili» Содержание операций Дебет Креди т Сумма, сом. Первичный документ Оприходованы приобретенные товары Отгрузочные документы поставщика Отражен НДС по приобретенным товарам Счет-фактура Отражена оплата товаров поставщику Выписка банка по расчетному счету Принят к вычету НДС по приобретенным товарам Счет-фактура

9 В ОсОО «Full Mobili» подоходный налог на отчетный период составляет 9457 сом. Корреспонденция счетов по подоходному налогу ОсОО «Full Mobili» Наименование хозяйственной операции Дебет Кредит Удержан подоходный налог с оплаты труда Удержан подоходный налог с материальной выгоды

10 Налог на имущество ОсОО «Full Mobili» за 2016 год п/п ПоказателиОбщее количество объектов Облагаем ые Сумма налога, сом 1Объекты имущества 2 группы ,04 2Объекты имущества 4 группы 11720,0 ИТОГО: ,04 Начислен налог на недвижимое имущество Дебет 8020 Кредит 3491 Начислен налог на землю Дебет 8020 Кредит 3493

11 В 2016 г. предприятие несет расходы, уменьшающий налогооблагаемую прибыль в сумме ,00 сом, к ним относятся: Расходы, направленные на получения дохода – ,00 сом; командировочные и представительские расходы, в сумме ,00 сом; Амортизационные расходы, в сумме ,00 сом; Расходы на ремонт, в сумме ,00 сом; Отчисления на социальное страхование, в сумме ,00 сом. Вышеперечисленные расходы в бухгалтерском учете принимаются в полном объеме, а в налоговом учете относятся к вычетам. Совокупный годовой доход в налоговом учете составляет ,00 сом. Облагаемая прибыль составляет ,00 сом, ставка налога на прибыль 10%, соответственно начисленная сумма налога на прибыль составит ,40 сом. ОсОО «Full Mobili» в целях бухгалтерского учета признания дохода применяет метод начисления.

12 ОсОО «Full Mobili» имеет сом уставного капитала. Прибыль за отчетный период по бухгалтерскому учету получили сом. Уплатили налогов: Подоходного налога 7740 сом за отчетный период; Налог на добавленную стоимость сом; Прочие налоги к оплате сом (штрафы, пени, налог с продаж); Налога на прибыль 47021,80 сом. Налоговый отчет составляется электронно, но сдается непосредственно налоговому органу по месту регистрации. До даты возникновения налогового обязательства ОсОО «Full Mobili» уплачивает все налоги. ОсОО «Full Mobili» представляет налоговые отчеты обособленному подразделению налогового органа, т.е. отдел СЭЗ Бишкек 998. ОсОО «Full Mobili» уплачивает налог в наличной и безналичной форме. Порядок уплаты налога ОсОО «Full Mobili» устанавливается применительно к каждому налогу отдельно в зависимости от представления налогового отчета.

13 Предложения по снижению налоговой нагрузки предприятия Возможности снижения налоговой нагрузки предприятия: 1. Налоговые льготы, то есть можно соответствовать неким льготным критериям и получать налоговое послабление. 2. Применение различных, в том числе пониженных, ставок налогообложения, то есть можно применять пониженные и нулевые ставки по определенным видам деятельности. 3. Различные источники отнесения расходов на расходы в целях ст.189 НК КР и гл.30 НК КР, то есть вычеты, возмещение, увеличение стоимости имущества, прибыль, остающаяся в распоряжении предприятия. 4. Проблемы в налоговом законодательстве, то есть налогоплательщики (и налоговые инспектора) могут по-разному трактовать одну и ту же налоговую норму.

14 Этапы составления налоговой отчетности: 1. Проверка полноты и правильности отражения первичных документов. 2. По необходимости, внесение исправлений в отражение первичных документов. 3. Составление бухгалтерской и налоговой отчетности. 4. Сдача отчетности. Налоговым периодом в зависимости от вида налога признаётся календарный год, квартал или месяц.

Презентация на тему © Налоговая политика из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 41 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Система мероприятий государства в области налогообложения, которая строится с учетом компромисса интересов государства и налогоплательщиков

Фиска́льная (налогово-бюдже́тная)— правительственная политика, один из основных методов вмешательства государства в экономику с целью обеспечения стабильной экономической системы в краткосрочной перспективе Основными инструментами фискальной политики являются доходы и расходы государственного бюджета, то есть: налоги,трансферты и государственные закупки товаров и услуг.

Денежно-кредитная (монетарная) политика — это политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства. Осуществляет монетарную политику Центральный банк.

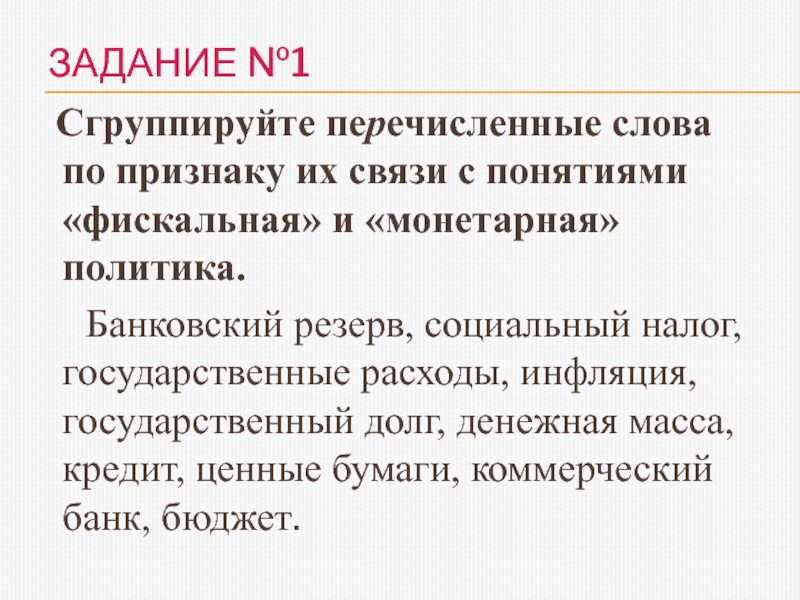

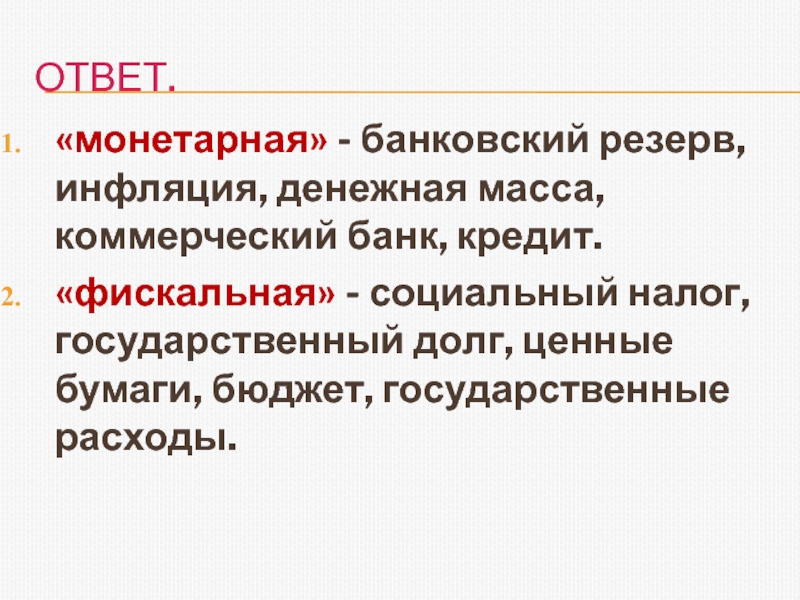

Сгруппируйте перечисленные слова по признаку их связи с понятиями «фискальная» и «монетарная» политика.

Банковский резерв, социальный налог, государственные расходы, инфляция, государственный долг, денежная масса, кредит, ценные бумаги, коммерческий банк, бюджет.

«монетарная» - банковский резерв, инфляция, денежная масса, коммерческий банк, кредит.

«фискальная» - социальный налог, государственный долг, ценные бумаги, бюджет, государственные расходы.

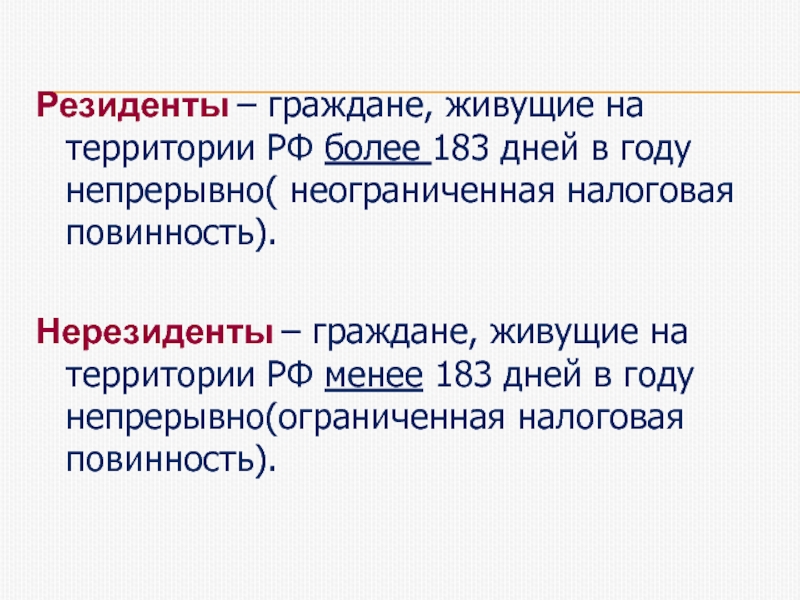

Резиденты – граждане, живущие на территории РФ более 183 дней в году непрерывно( неограниченная налоговая повинность).

Нерезиденты – граждане, живущие на территории РФ менее 183 дней в году непрерывно(ограниченная налоговая повинность).

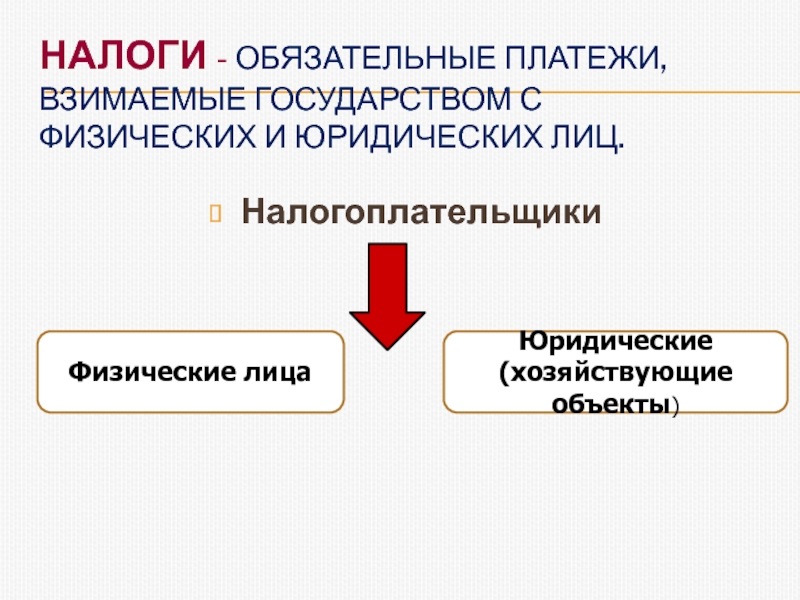

Налоги - обязательные платежи, взимаемые государством с физических и юридических лиц.

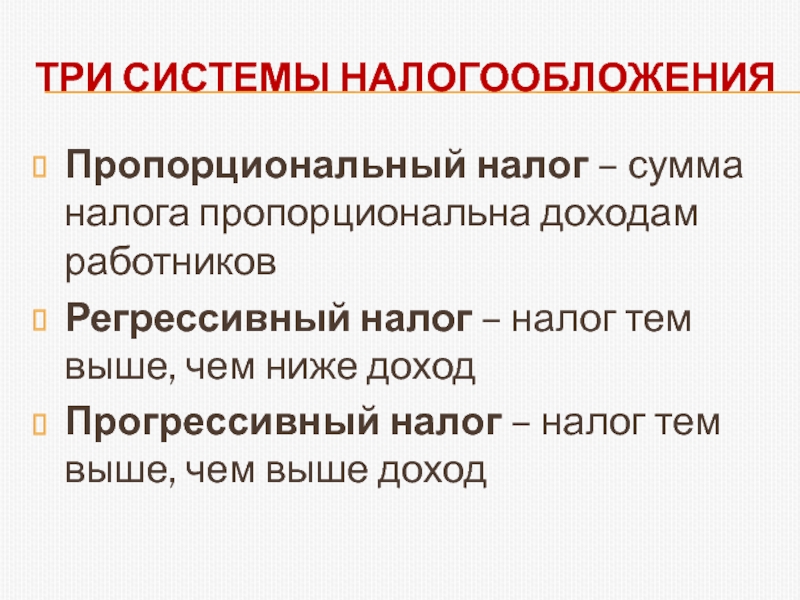

Три системы налогообложения

Пропорциональный налог – сумма налога пропорциональна доходам работников

Регрессивный налог – налог тем выше, чем ниже доход

Прогрессивный налог – налог тем выше, чем выше доход

Федеральные;

Региональные;

Местные.

Налоговый кодекс РФ

2000 г.

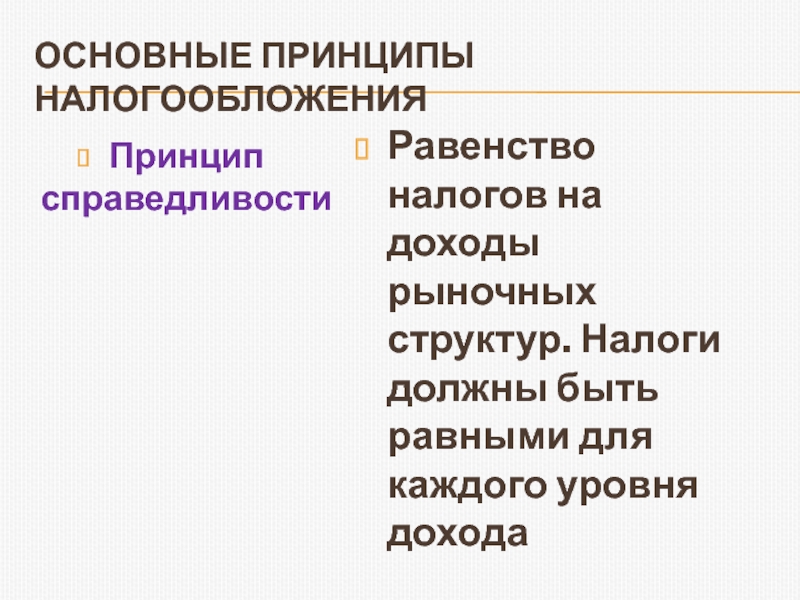

Основные принципы налогообложения

Равенство налогов на доходы рыночных структур. Налоги должны быть равными для каждого уровня дохода

Основные принципы налогообложения

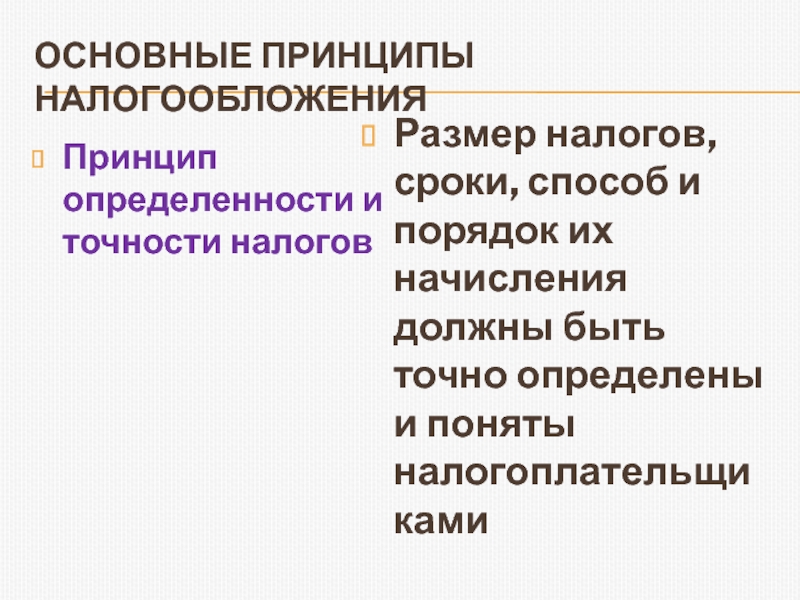

Принцип определенности и точности налогов

Размер налогов, сроки, способ и порядок их начисления должны быть точно определены и поняты налогоплательщиками

Основные принципы налогообложения

Принцип удобства взимания налогов для налогоплательщиков

Каждый налог должен взиматься в то время и тем способом, при котором плательщику легче выполнять требования налогообложения

Основные принципы налогообложения

Тяжесть налогообложения не должна подрывать возможность продолжать производство и лишать государство в последующем налоговых поступлений

Основные принципы налогообложения

Неизбежность осуществления платежа

фискальная (формируется доходная часть бюджета);

регулирующая (стимулирование или сдерживание темпов производства);

распределительная (распределение результатов производства между различными сферами и группами населения).

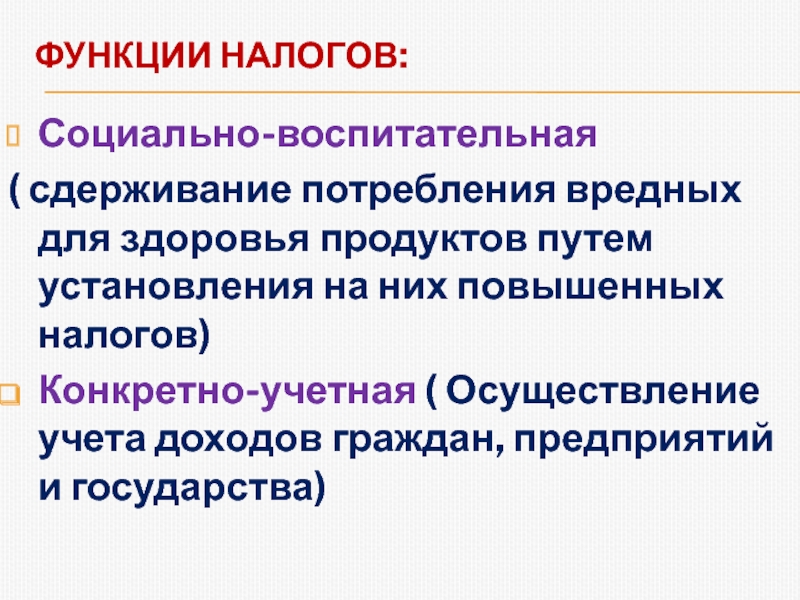

Социально-воспитательная

( сдерживание потребления вредных для здоровья продуктов путем установления на них повышенных налогов)

Конкретно-учетная ( Осуществление учета доходов граждан, предприятий и государства)

Кривая Лаффера:

чем выше налог, тем меньше доход государства – max. 59%

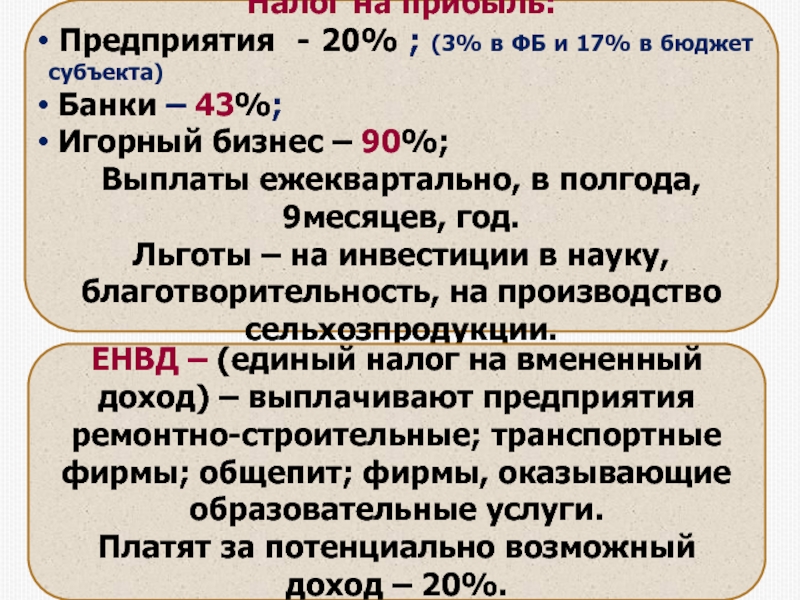

Налог на прибыль:

Предприятия - 20% ; (3% в ФБ и 17% в бюджет субъекта)

Банки – 43%;

Игорный бизнес – 90%;

Выплаты ежеквартально, в полгода, 9месяцев, год.

Льготы – на инвестиции в науку, благотворительность, на производство сельхозпродукции.

ЕНВД – (единый налог на вмененный доход) – выплачивают предприятия ремонтно-строительные; транспортные фирмы; общепит; фирмы, оказывающие образовательные услуги.

Платят за потенциально возможный доход – 20%.

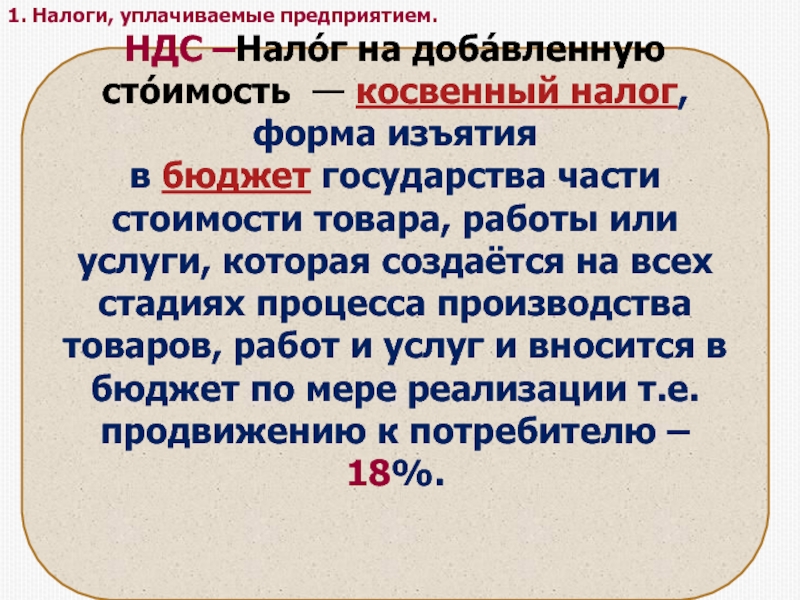

1. Налоги, уплачиваемые предприятием.

НДС –Нало́г на доба́вленную сто́имость — косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации т.е. продвижению к потребителю – 18%.

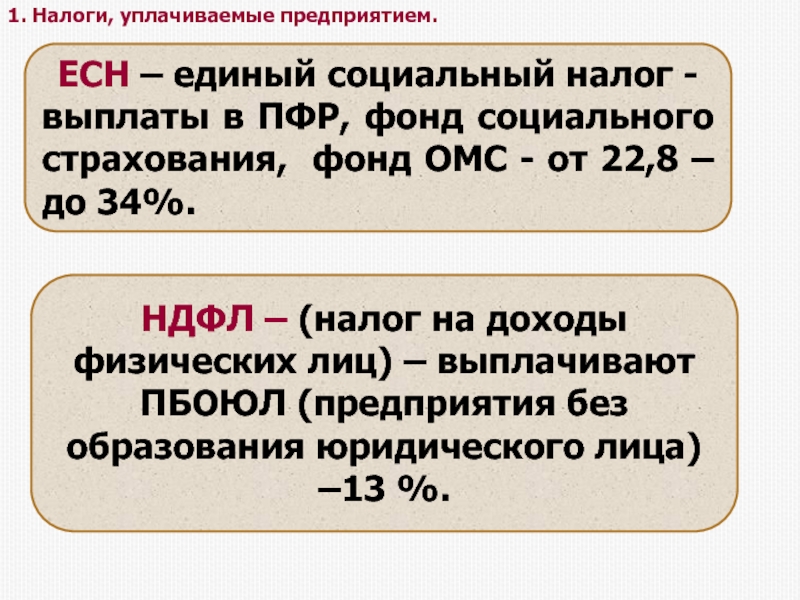

1. Налоги, уплачиваемые предприятием.

ЕСН – единый социальный налог -

выплаты в ПФР, фонд социального страхования, фонд ОМС - от 22,8 – до 34%.

НДФЛ – (налог на доходы физических лиц) – выплачивают ПБОЮЛ (предприятия без образования юридического лица) –13 %.

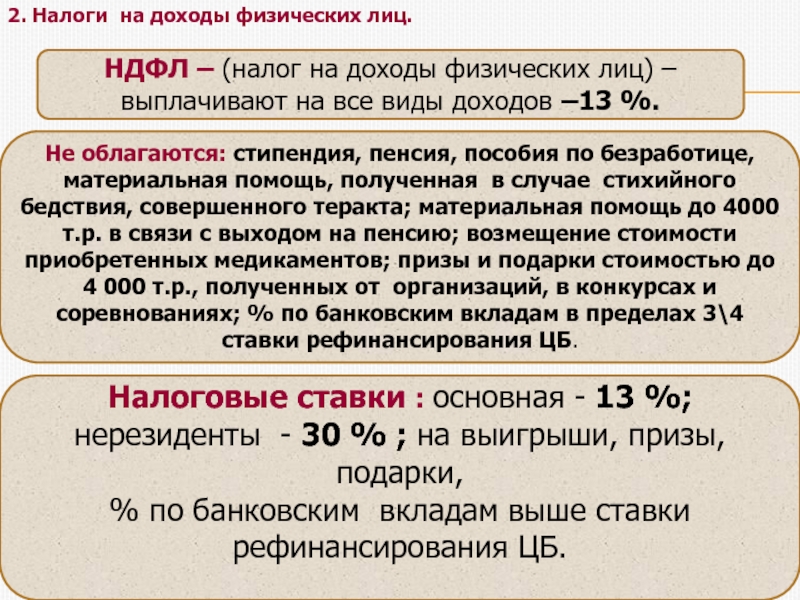

2. Налоги на доходы физических лиц.

НДФЛ – (налог на доходы физических лиц) – выплачивают на все виды доходов –13 %.

Не облагаются: стипендия, пенсия, пособия по безработице, материальная помощь, полученная в случае стихийного бедствия, совершенного теракта; материальная помощь до 4000 т.р. в связи с выходом на пенсию; возмещение стоимости приобретенных медикаментов; призы и подарки стоимостью до 4 000 т.р., полученных от организаций, в конкурсах и соревнованиях; % по банковским вкладам в пределах 3\4 ставки рефинансирования ЦБ.

Налоговые ставки : основная - 13 %;

нерезиденты - 30 % ; на выигрыши, призы, подарки,

% по банковским вкладам выше ставки рефинансирования ЦБ.

2. Налоги на доходы физических лиц.

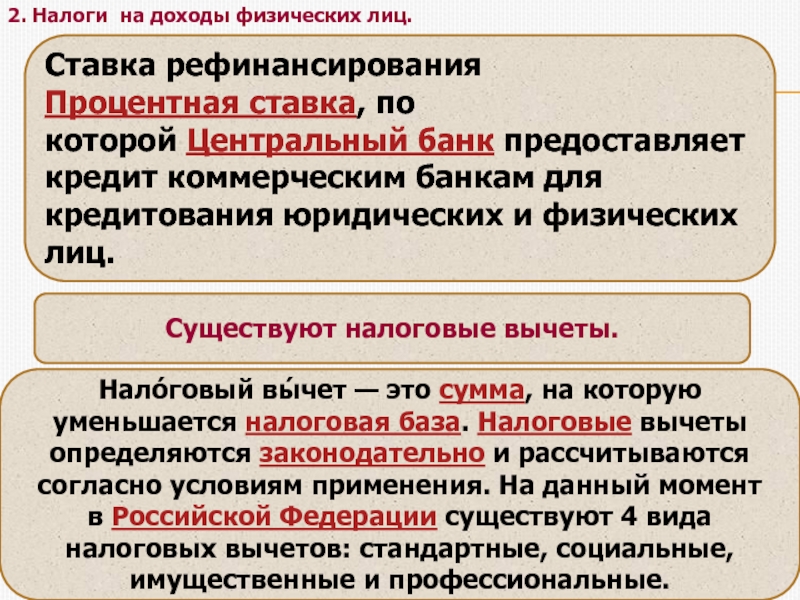

Ставка рефинансирования

Процентная ставка, по которой Центральный банк предоставляет кредит коммерческим банкам для кредитования юридических и физических лиц.

Существуют налоговые вычеты.

Нало́говый вы́чет — это сумма, на которую уменьшается налоговая база. Налоговые вычеты определяются законодательно и рассчитываются согласно условиям применения. На данный момент в Российской Федерации существуют 4 вида налоговых вычетов: стандартные, социальные, имущественные и профессиональные.

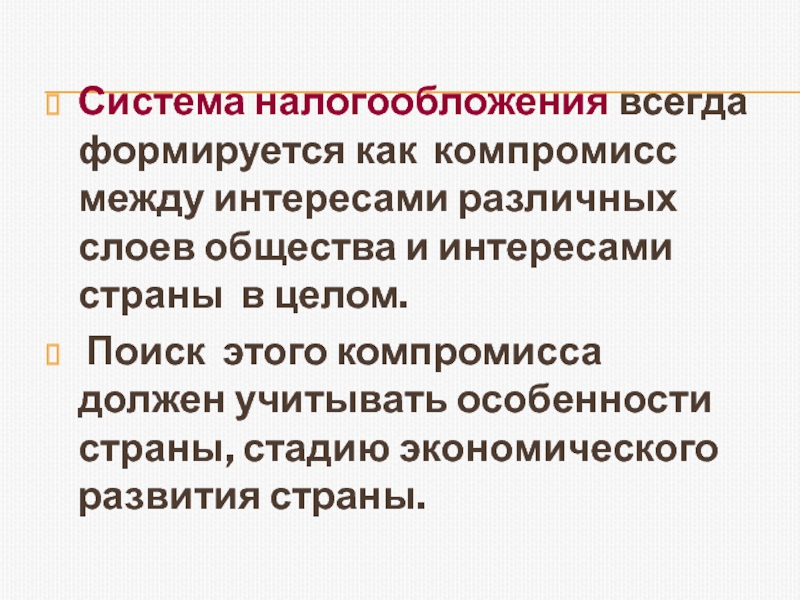

Система налогообложения всегда формируется как компромисс между интересами различных слоев общества и интересами страны в целом.

Поиск этого компромисса должен учитывать особенности страны, стадию экономического развития страны.

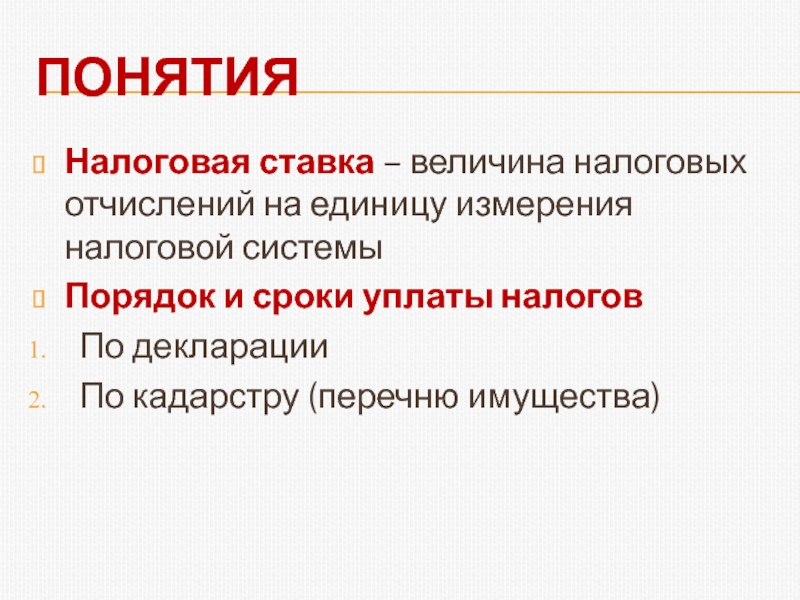

Налоговая ставка – величина налоговых отчислений на единицу измерения налоговой системы

Порядок и сроки уплаты налогов

По декларации

По кадарстру (перечню имущества)

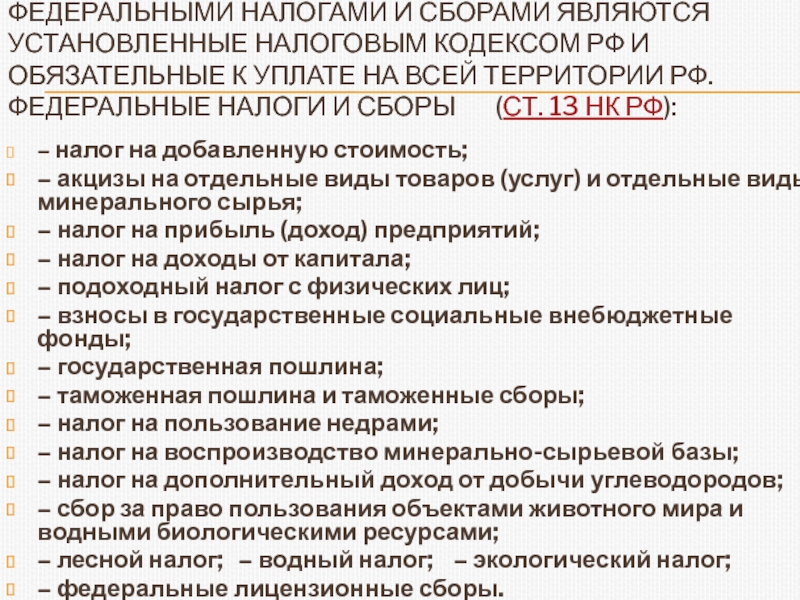

Федеральными налогами и сборами являются установленные Налоговым кодексом РФ и обязательные к уплате на всей территории РФ. Федеральные налоги и сборы (ст. 13 НК РФ):

– налог на добавленную стоимость;

– акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

– налог на прибыль (доход) предприятий;

– налог на доходы от капитала;

– подоходный налог с физических лиц;

– взносы в государственные социальные внебюджетные фонды;

– государственная пошлина;

– таможенная пошлина и таможенные сборы;

– налог на пользование недрами;

– налог на воспроизводство минерально-сырьевой базы;

– налог на дополнительный доход от добычи углеводородов;

– сбор за право пользования объектами животного мира и водными биологическими ресурсами;

– лесной налог; – водный налог; – экологический налог;

– федеральные лицензионные сборы.

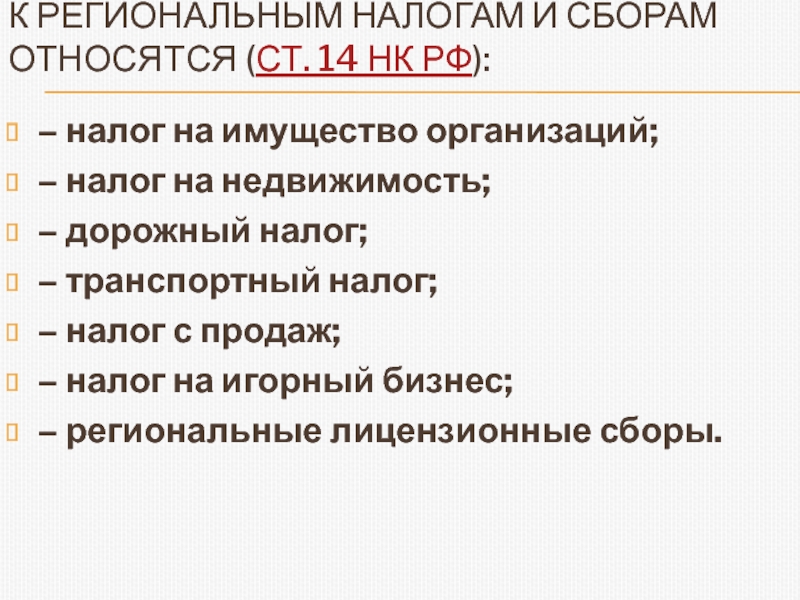

К региональным налогам и сборам относятся (ст. 14 НК РФ):

– налог на имущество организаций;

– налог на недвижимость;

– дорожный налог;

– транспортный налог;

– налог с продаж;

– налог на игорный бизнес;

– региональные лицензионные сборы.

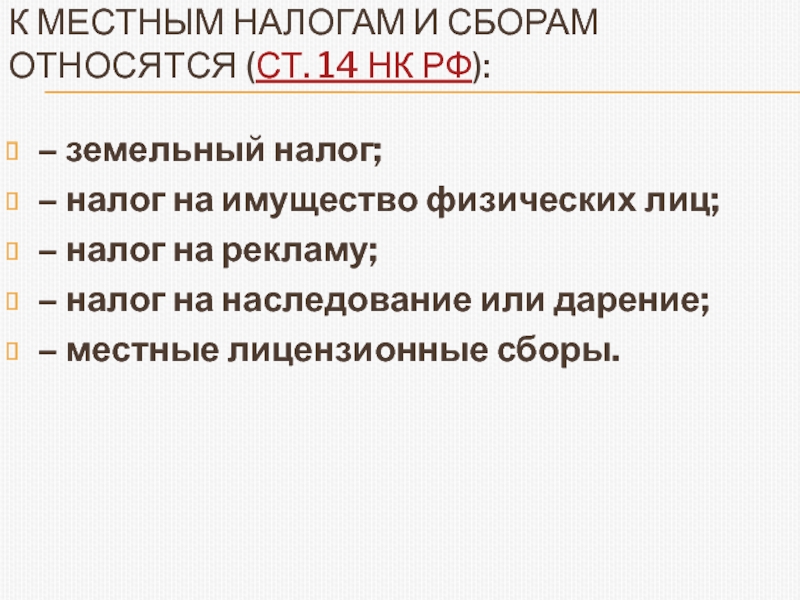

К местным налогам и сборам относятся (ст. 14 НК РФ):

– земельный налог;

– налог на имущество физических лиц;

– налог на рекламу;

– налог на наследование или дарение;

– местные лицензионные сборы.

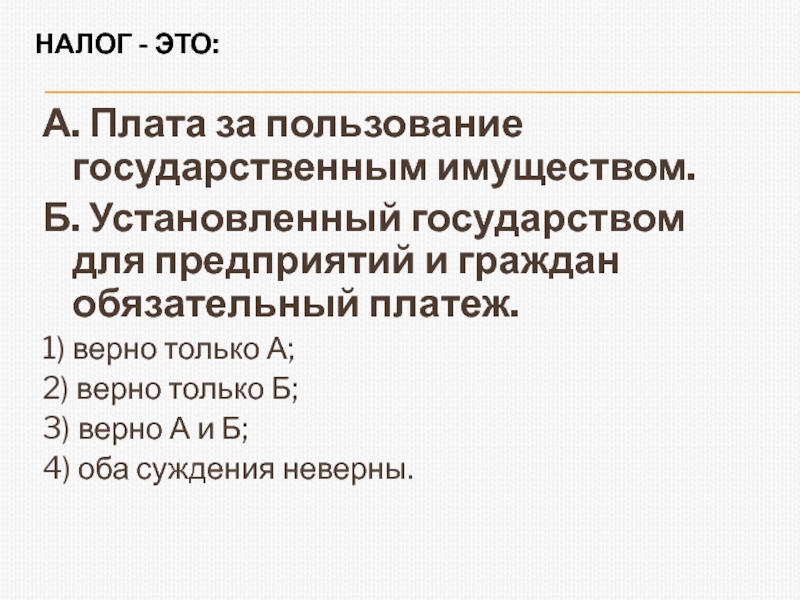

А. Плата за пользование государственным имуществом.

Б. Установленный государством для предприятий и граждан обязательный платеж.

1) верно только А;

2) верно только Б;

3) верно А и Б;

4) оба суждения неверны.

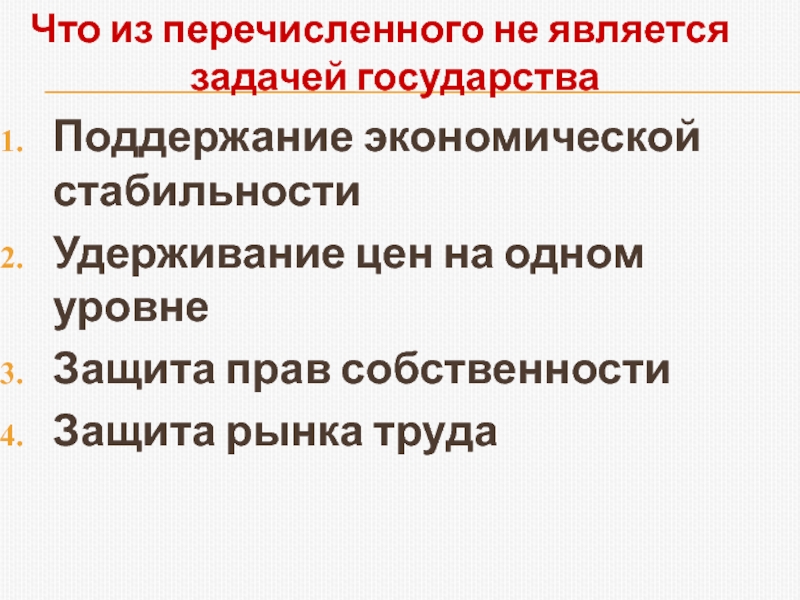

Что из перечисленного не является задачей государства

Поддержание экономической стабильности

Удерживание цен на одном уровне

Защита прав собственности

Защита рынка труда

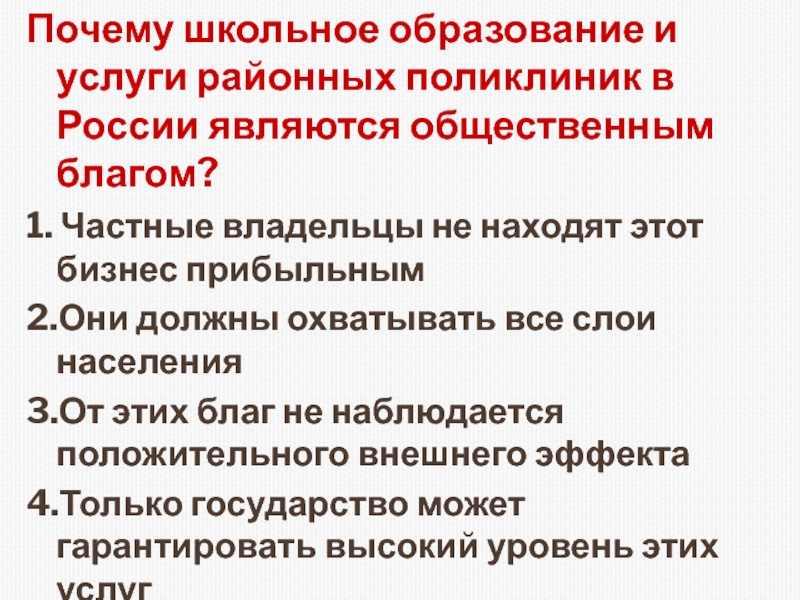

Почему школьное образование и услуги районных поликлиник в России являются общественным благом?

1. Частные владельцы не находят этот бизнес прибыльным

2.Они должны охватывать все слои населения

3.От этих благ не наблюдается положительного внешнего эффекта

4.Только государство может гарантировать высокий уровень этих услуг

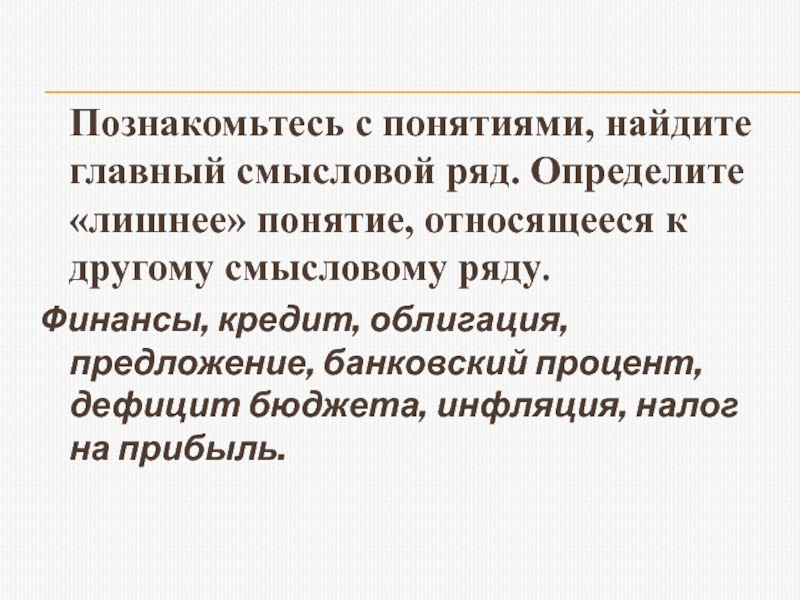

Познакомьтесь с понятиями, найдите главный смысловой ряд. Определите «лишнее» понятие, относящееся к другому смысловому ряду.

Финансы, кредит, облигация, предложение, банковский процент, дефицит бюджета, инфляция, налог на прибыль.

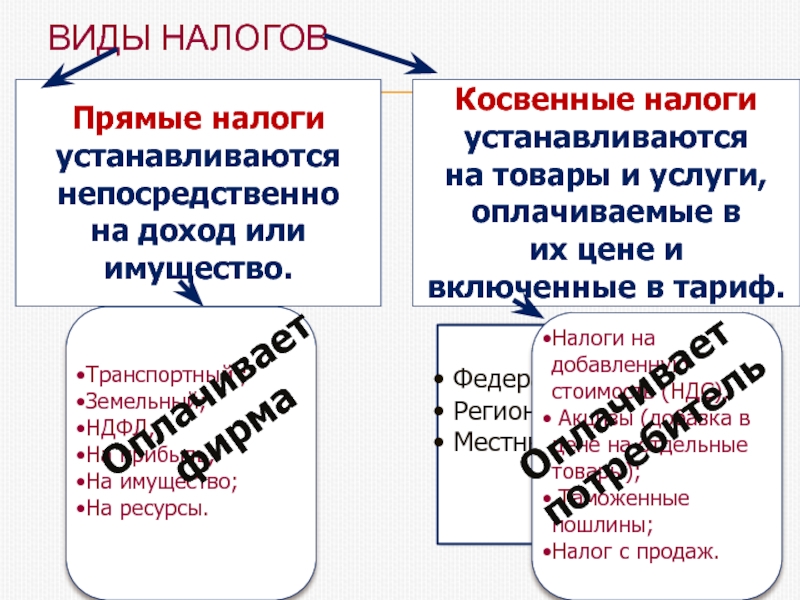

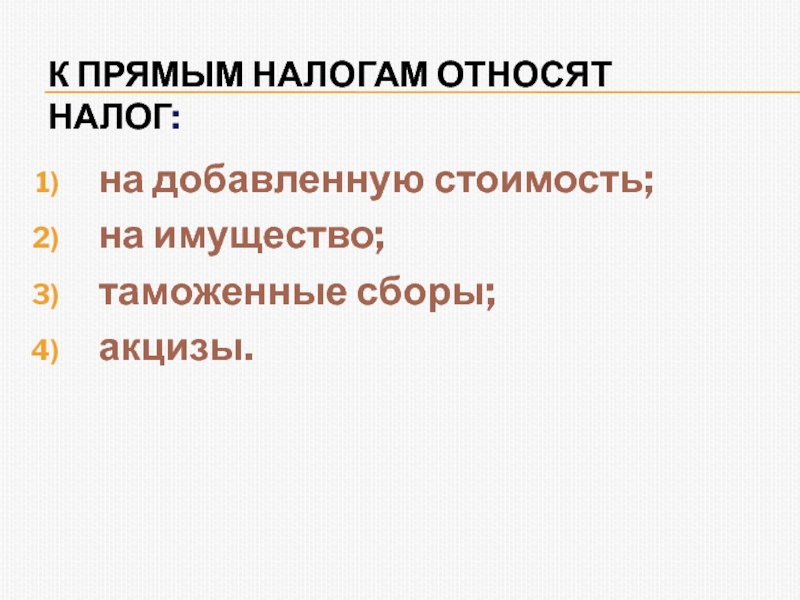

К прямым налогам относят налог:

на добавленную стоимость;

на имущество;

таможенные сборы;

акцизы.

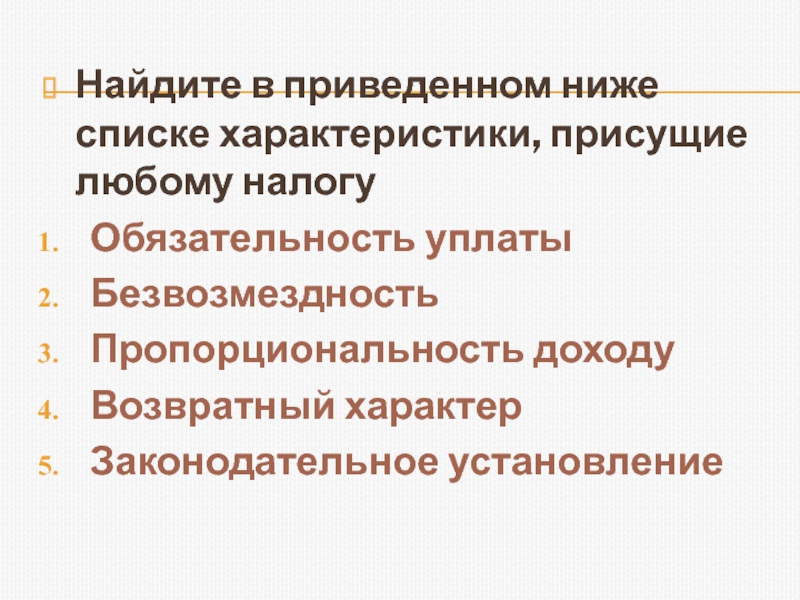

Найдите в приведенном ниже списке характеристики, присущие любому налогу

Обязательность уплаты

Безвозмездность

Пропорциональность доходу

Возвратный характер

Законодательное установление

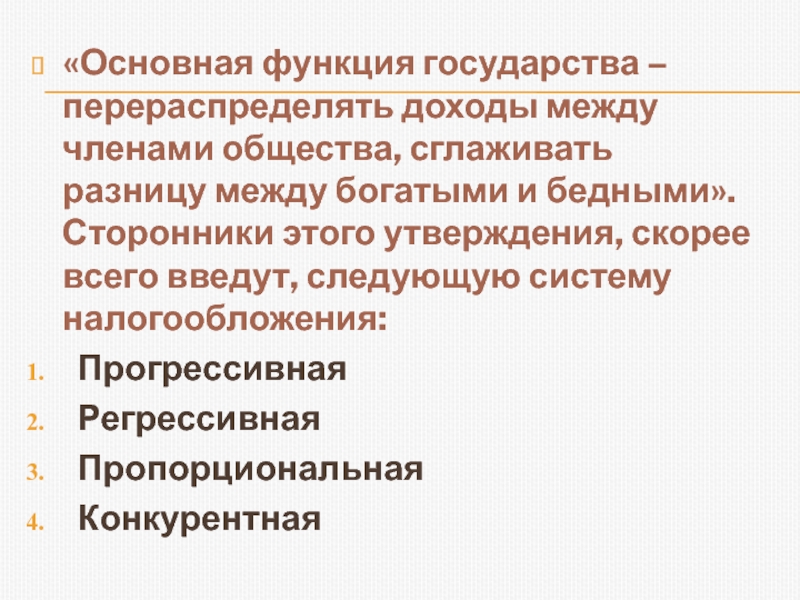

«Основная функция государства – перераспределять доходы между членами общества, сглаживать разницу между богатыми и бедными». Сторонники этого утверждения, скорее всего введут, следующую систему налогообложения:

Прогрессивная

Регрессивная

Пропорциональная

Конкурентная

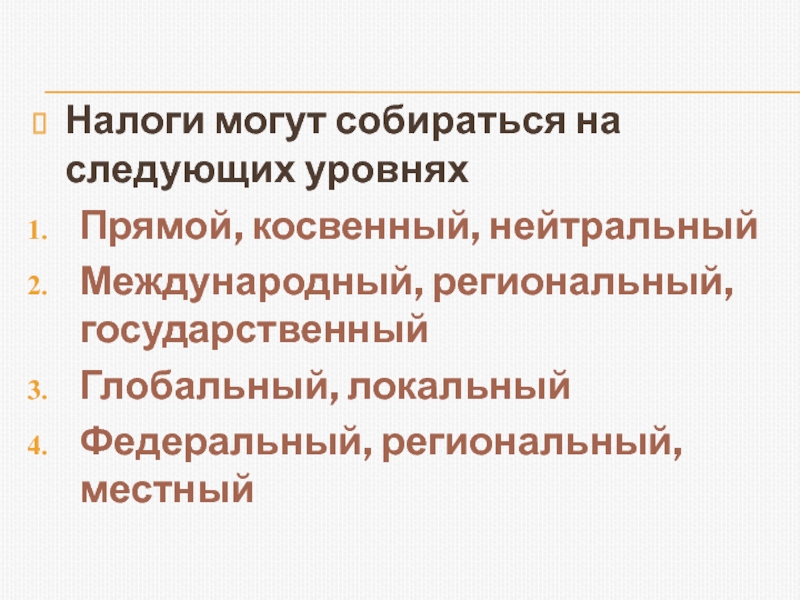

Налоги могут собираться на следующих уровнях

Прямой, косвенный, нейтральный

Международный, региональный, государственный

Глобальный, локальный

Федеральный, региональный, местный

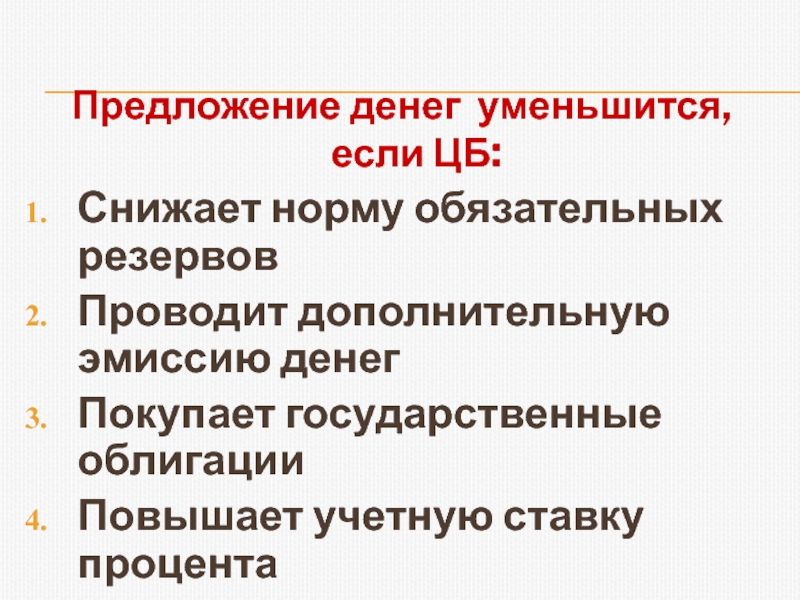

Предложение денег уменьшится, если ЦБ:

Снижает норму обязательных резервов

Проводит дополнительную эмиссию денег

Покупает государственные облигации

Повышает учетную ставку процента

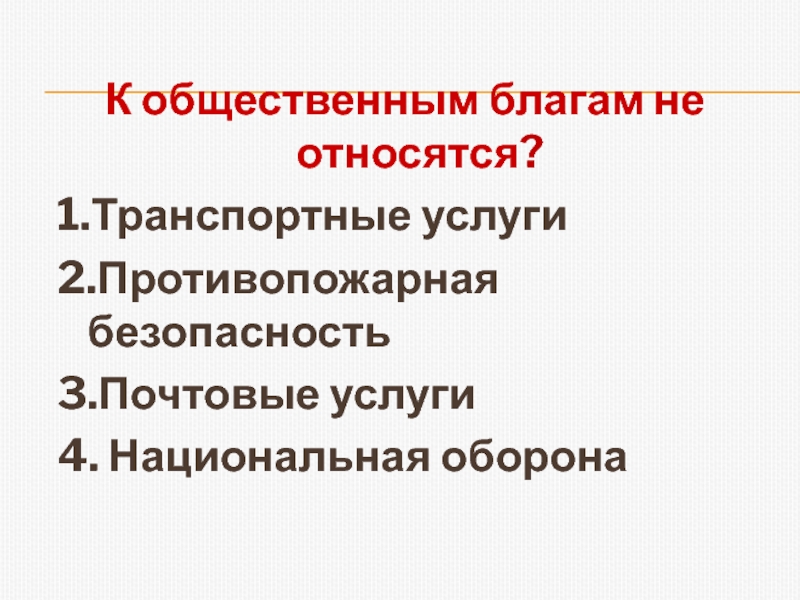

К общественным благам не относятся?

1.Транспортные услуги

2.Противопожарная безопасность

3.Почтовые услуги

4. Национальная оборона

развернутый план по теме «Роль государства в рыночной экономике».

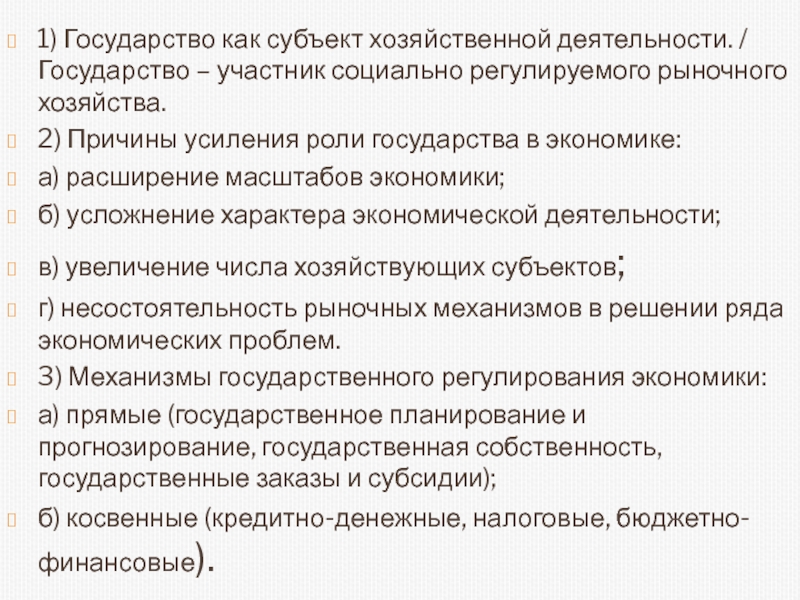

1) Государство как субъект хозяйственной деятельности. / Государство – участник социально регулируемого рыночного хозяйства.

2) Причины усиления роли государства в экономике:

а) расширение масштабов экономики;

б) усложнение характера экономической деятельности;

в) увеличение числа хозяйствующих субъектов;

г) несостоятельность рыночных механизмов в решении ряда экономических проблем.

3) Механизмы государственного регулирования экономики:

а) прямые (государственное планирование и прогнозирование, государственная собственность, государственные заказы и субсидии);

б) косвенные (кредитно-денежные, налоговые, бюджетно-финансовые).

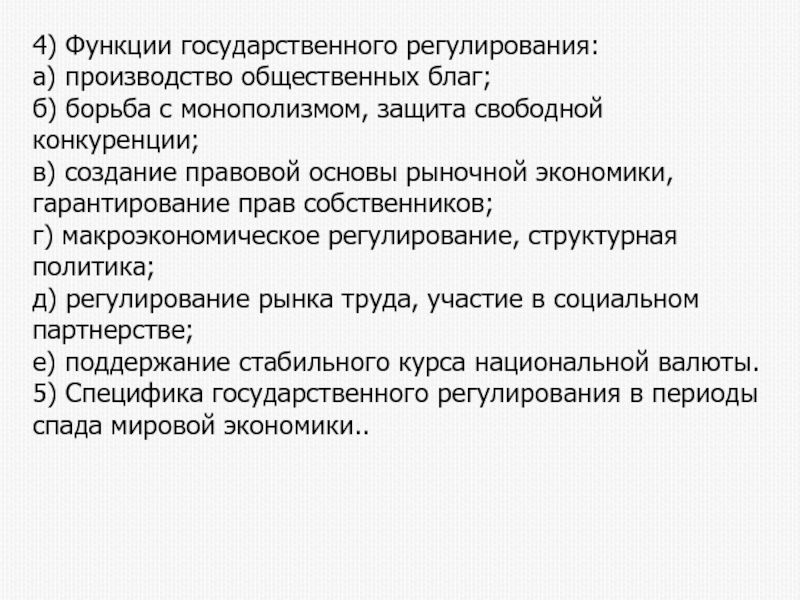

4) Функции государственного регулирования:

а) производство общественных благ;

б) борьба с монополизмом, защита свободной конкуренции;

в) создание правовой основы рыночной экономики, гарантирование прав собственников;

г) макроэкономическое регулирование, структурная политика;

д) регулирование рынка труда, участие в социальном партнерстве;

е) поддержание стабильного курса национальной валюты.

5) Специфика государственного регулирования в периоды спада мировой экономики..

Налоговая политика предприятия – свод правил осуществления долгосрочного и оперативного планирования налоговой деятельности. Она затрагивает вопросы выбора модели учёта, выработку стиля взаимоотношений с контрагентами. Главная цель создания документа – оптимизация налоговой нагрузки, обеспечение предсказуемости налоговых расходов и рациональное распределение финансовых потоков.

Вопрос: Предусмотрена ли налоговая ответственность за отсутствие в организации учетной политики для целей налогообложения? Можно ли ее утвердить в 2020 г. одновременно за текущий и предыдущие годы?

Посмотреть ответ

Задачи налоговой политики

Основная цель составления налоговой политики предприятия – создание условий для получения максимальных прибылей на фоне снижения налогового бремени. Продуманная стратегия и тактика помогает решать такие задачи, как:

- правильный расчет финансовых показателей деятельности предприятия;

- объективная оценка степени влияния на уровень рентабельности проектов налоговой нагрузки;

- формирование удобного платежного календаря;

- оптимизация налогов.

Обязательность формирования налоговой политики свойственна для предприятий всех форм собственности, независимо от используемого режима налогообложения.

Стоит запомнить! Для новых предприятий отводится срок в 90 дней для создания и утверждения своей налоговой политики.

Основной критерий необходимости создания стратегии поведения в налоговой сфере – наличие у компании возможности самостоятельно выбирать способ учета активов и обязательств в рамках предложенного законодательством инструментария. В эту категорию входят организации на общей и упрощенной системе налогообложения.

Обратите внимание! Малым предприятиям законодательство дает возможность пользоваться некоторыми послаблениями в ведении учета. При намерении применить их на практике, это надо прописать отдельным пунктом в бухгалтерской и налоговой политике фирмы.

Особенности оптимизации расходов в бюджет не позволяют объединять бухгалтерскую учётную политику с налоговой. Для первой характерно внесение редких корректировок в содержательную часть на основании веских причин. Для налоговой политики свойственны гибкость и быстрое реагирование на любые изменения внутренних и внешних факторов.

ВАЖНО! Образец приказа об утверждении учетной политики для целей налогообложения от КонсультантПлюс доступен по ссылке

Налоговая стратегия обновляется полностью не чаще одного раза в году, все новшества вступают в силу после окончания отчетного периода. На протяжении года допускается внесение дополнений в составленную ранее политику. Основанием может быть:

- изменение норм законодательства;

- введение нового сбора или налога;

- появление дополнительных видов деятельности организации.

Любое дополнение оформляется приказом по предприятию за подписью руководителя.

Важная деталь! Налоговый кодекс не предполагает отправку созданной на предприятии налоговой политики в ИФНС. Представлять данный документ налоговым органам следует только при наличии официального запроса.

Принципы формирования налоговой стратегии

Для создания эффективной и работающей модели поведения в сфере налогообложения предприятию необходимо придерживаться следующих правил:

- Отсутствие противоречий между предпринимаемыми действиями и нормами законодательства. Это обеспечит минимизацию риска возникновения серьезных споров с налоговыми органами, исключит вероятность образования задолженности и штрафных санкций по налоговым платежам.

- Минимизация налоговых отчислений должна осуществляться без снижения темпов производства. То есть стремиться следует не столько к уменьшению суммы налогов, сколько к их оптимальному соотношению с результатами хозяйственной деятельности.

- Максимальное использование на практике возможных налоговых льгот.

- Внесение своевременных и оперативных корректив в налоговую политику на фоне изменения норм действующего законодательства.

- Ежегодное планирование объемов расчетов по налогам, контроль над исполнением бюджета и анализ отклонений от него.

Пошаговая инструкция создания налоговой политики предприятия

Процесс создания налоговой политики предприятия характеризуется большими трудовыми затратами, поэтому начинать сбор данных и их систематизацию надо за месяц до окончания текущего отчетного периода. Пошагово механизм действий выглядит так:

Шаг 1

Составление перечня налогов и сборов.

В него вносят налоговые платежи, которые могут оказывать влияние на финансовое положение организации. В списке должны оказаться только те налоги, плательщиками которых является предприятие.

Шаг 2

Анализ путей оптимизации налогов.

Для этого каждый вид налога из созданного списка оценивается с точки зрения возможного влияния предприятием на его размер, изучается вопрос допущения на законодательном уровне применения налоговых послаблений. При наличии шанса применить льготы по конкретному налогу следует сразу уточнять, что необходимо предпринять для реализации такого права.

На данном этапе следует провести полную проверку правильности:

- списаний износа различных категорий ценностей;

- переоценки основных средств;

- формирования запасов ТМЦ;

- создания расходов, относящихся к будущим периодам.

Шаг 3

Составление плана действий в долгосрочной и краткосрочной перспективе, проработка ключевых элементов реализации налоговой политики.

Для этого понадобятся сводные данные планируемых доходов и расходов предприятия в разрезе продаж, закупки и расходования материалов, услуг сторонних организаций, затрат на оплату труда и инвестирование.

Шаг 4

Создание наиболее подходящего для нужд предприятия варианта налоговой политики путем комбинирования самых эффективных в конкретной ситуации мер.

Запомните! Необходимо создать алгоритм действий ответственных работников, обеспечивающий непрерывное и быстрое отражение в учете всех хозяйственных операций с соблюдением хронологии событий.

Важное место на данном этапе отводится формированию принципов систематизации финансовых сведений для отражения в налоговых декларациях. Для правильной проработки всех возможных вариантов поведения в налоговой сфере надо уделить внимание:

- расчету планируемых сумм начислений по налогам в предстоящем году;

- определению предварительных размеров налоговых платежей с распределением их во времени;

- составлению прогнозных показателей баланса, выделяя возможное возникновение задолженности перед бюджетом.

Шаг 5

Закрепление системы контроля над правильностью выполнения норм учетной налоговой политики.

Для этого необходимо прописать способы доступа ответственных пользователей к полной информации об исчисления налогов и соблюдении сроков их уплаты. Отдельным пунктом следует прописать обязанности конкретных сотрудников по анализу всех отклонений от прогнозных сведений и причин их возникновения.

Базовая структура налоговой политики

Налоговым законодательством не приводится строгая структура учетной политики предприятия в сфере налогов. Каждой организации дается возможность сформировать собственный вариант, который будет учитывать пожелания руководства и индивидуальные особенности системы управленческого и бухгалтерского контроля. Главное, чтобы созданные планы действий компании не противоречили принципам налогового законодательства.

В базовом варианте налоговая политика может содержать два раздела:

- Общий блок.

- Правила формирования и оптимизации налоговой базы.

В общей части указываются сведения о:

- лицах, ответственных за ведение учета;

- принципах учета в сфере налогов;

- установленных сроках представления сводных данных для их анализа, в том числе обособленными подразделениями (при их наличии).

Во втором блоке прописываются элементы налоговой оптимизации:

- правила расчета налоговой базы в разрезе по видам налогов;

- прогнозный налоговый бюджет;

- составленный с учетом индивидуальных особенностей деятельности компании налоговый календарь;

- принципы и цели отслеживания дебиторской задолженности, выделение долгов с истекшим сроком давности;

- анализ целесообразности создания резерва по сомнительным долгам, возможности уменьшения с его помощью платежей по налогу на прибыль;

- пути обеспечения оперативности бухгалтерского учета и систематизации данных;

- описание текущей и перспективной налоговой оптимизации, реализуемых при помощи льгот;

- анализ продолжительности производственного цикла с целью его дальнейшей оптимизации для уменьшения облагаемой базы при исчислении налога на имущество;

- перечень применяемых налоговых регистров с их кратким описанием.

Предприятиям, работающим на упрощенной системе налогообложения, достаточно описать во втором блоке документа объект налогообложения (общий доход или разность между доходами и расходами), указать используемый способ оценки реализованных ценностей. При необходимости акцентируется внимание на порядке применения форм раздельного учета расходов и доходов, схема их утверждения. Это актуально для организаций, совмещающих ЕНВД и УСН.

Создание и применение на практике налоговой политики предприятия – неотъемлемый элемент хозяйственной деятельности организации. Не стоит им пренебрегать, это важно не только в целях соблюдения требований законодательства, но и для внутренней оптимизации финансовых потоков компании.

Фискальная (налогово-бюджетная) политика — правительственная политика, представляющая собой меры воздействия на экономику с помощью изменения величины расходов или доходов государственного бюджета. Один из основных методов вмешательства государства в экономику с целью уменьшения колебаний экономических циклов и обеспечения стабильной экономической системы в краткосрочной перспективе.

Основными инструментами фискальной политики являются налоги, трансферты и государственные закупки товаров и услуг.

| Вложение | Размер |

|---|---|

| 03.12_byudzhetno-nalogovaya_politika.pptx | 654.42 КБ |

Предварительный просмотр:

Подписи к слайдам:

Бюджетно–налоговая политика Подготовила: Блохина Валентина Александровна Группа ПСА – 23а

План работы: Что такое бюджетно – налоговая политика государства? Автоматическая налогово – бюджетная политика как вид фискальной политики. Основные инструменты налогово – бюджетной политики. Плюсы и минусы фискальной политики. Подведение итогов.

Что такое бюджетно – налоговая политика государства? Бюджетно – налоговая политика – часть законодательства, которая прямым образом влияет на формирование налогового законодательства и, как следствие, на сумму уплачиваемых нами налогов. Бюджетно – налоговая политика государства – это политика, проводимая в области налогообложения и государственных расходов, направленная на поддержание хорошего уровня занятости населения, стабильной экономики в стране, ну и, конечно же, постоянного прироста ВВП. Эту политику часто называют фискальной.

Слово «фискальная» у многих финансовых работников ассоциируется с налогами. По большому счету так оно и есть – именно этой политикой регулируются ставки налогов и сборов. Основная задача этой политики – регулирование (чаще поддержание) совокупного спроса. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов.

Какие цели преследует бюджетно-налоговая политика? стабильный экономический рост в стране; занятость трудовых ресурсов (то есть сведение уровня безработицы к минимуму) ; стабильный уровень цен ( инфляция – это самая большая проблема экономик любых стран) .

Есть два вида бюджетно – налоговой политики государства: Стимулирующая Стимулирующая фискальная политика проводится в период экономического кризиса (стагнации экономики). В этом случае просто жизненно необходимо всеми силами стимулировать совокупный спрос или совокупное предложение: повышение государственных закупок товаров и услуг; снижение налогового бремени на предприятия; повышение трансфертов (если это позволяет бюджет) . Все эти меры ожидаемо приведут к увеличению спроса. Как следствие, будет увеличен выпуск продукции, вырастет объем выполненных работ и услуг. Сдерживающая А вот если экономика, наоборот, «перегрелась», то есть возник синдром перекредитования , экономический рост усиленно профинансирован государственными средствами, избыточное вложение средств грозит увеличением инфляции, то проводится сдерживающая фискальная политика: увеличение налогов; сокращение трансфертов; сокращение государственных расходов. Эти меры приводят к сокращению системы «спрос – предложение». Такая политика регулярно проводится во многих странах для контроля над уровнем инфляции.

Автоматическая налогово-бюджетная политика как вид фискальной политики. Одним из достоинств данной политики является наличие встроенных стабилизаторов. Таким термином обозначают инструменты, величина которых не меняется, но само наличие их в экономике автоматически стабилизирует ситуацию, стимулируя экономику при спаде и сдерживая при «перегреве». НДС, например, как косвенный налог и часть цены товара, снижается при падении объема продаж и увеличивается при росте выручки. Соответственно, при рецессии экономики поступления от НДС в бюджет снижаются (изъятия из экономики денежных средств уменьшаются) , а при «перегреве» экономики поступления налога увеличиваются. Так происходит автоматическая стабилизация. Трансфертные пособия (пособия по безработице и «по бедности» ) влияют по – другому. При спаде экономики выплаты данных пособий увеличиваются (безработица растет) , при росте экономики – уменьшаются (занятость населения увеличивается) . Таким образом, выплата данных трансфертов стимулирует совокупный спрос при спаде, уменьшение выплат при подъеме оказывает своего рода сдерживающее влияние на экономику.

Основные инструменты налогово –б юджетной политики. Как эти инструменты влияют на совокупный спрос: Трансферты. Когда государство увеличивает социальные выплаты, при прочих равных и неизменных условиях доход хозяйства (семьи, организации) растет, следовательно, есть финансовая возможность тратить больше – повышается спрос. С другой стороны, если смотреть непосредственно на фирму, получение господдержки дает возможность расширения производства и возможное увеличение инвестиционных расходов. Соответственно, уменьшение выплат ведет к сокращению совокупного спроса. Налоги. Здесь ситуация, полностью противоположная трансфертам. Чем выше применяемые ставки налогов, тем меньше совокупный спрос (спрос отталкивается от возможного дохода) , сокращается инвестиционный расход (в компаниях уменьшается чистая – нераспределенная – прибыль) . Как только ставки налогов снижаются, ситуация меняется в диаметрально противоположную сторону. Рост государственных закупок ожидаемо ведет к росту совокупного спроса. Так как сами закупки являются частью совокупных расходов. Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: государственные закупки; налоги; трансферты.

Поэтому инструменты бюджетно-налоговой политики могут использоваться для стабилизации экономики в разных фазах экономического цикла. Причем если следовать кейнсианской экономической теории (Кейнс – автор фискальных методов регулирования экономики), все инструменты фискальной политики имеют мультипликативное влияние на экономику страны в целом, поэтому регулирование экономической ситуации в стране стоит вести именно при помощи фискальной политики, в частности путем регулирования государственных закупок как инструмента, наиболее влияющего на совокупный спрос. Джон Мейнадр Кейнс (05.06.1883–21.04.1946)

Плюсы и минусы фискальной политики: У бюджетно-налоговой политики есть немало положительных моментов: Все инструменты фискальной политики имеют мультипликативный эффект влияния на экономику. Наличие автоматических стабилизаторов – частичное сглаживание циклических колебаний экономики. Отсутствие долгого времени между принятием решений по направлению экономики и результатом воздействия (короткий внешний временной лаг) . При этом противники кейнсианского подхода называют несколько недостатков: Наличие внутреннего лага. То есть между наступлением спада или подъема экономики проходит достаточно длительный процесс утверждения новой политики (все подобные решения должны утверждаться Государственной Думой Российской Федерации для придания им силы закона). Между тем ситуация в стране уже может измениться и принятые решения могут оказаться неактуальными и даже губительными: если меры принимались при рецессии экономики, то их действие при подъеме может, наоборот, вызвать уже «перегрев». Некая неопределенность. Порой сложно определить момент, когда надо от стимулирующей экономики переходить к сдерживающей. Отсюда может возникнуть некая дестабилизация экономической ситуации. Дефицит бюджета. Работа большинства инструментов фискальной политики приводит к оттоку денежных средств из бюджета: увеличению госрасходов, трансфертов, снижению ставок налогов. Данный недостаток считается самым крупным.

Подведение итогов. Бюджетно – налоговая политика, равно как и прочие подходы к регулированию экономической жизни страны, имеет свои достоинства и недостатки. Очевидно, что применение этих инструментов действительно может оказывать положительное влияние на экономику.

Читайте также: