Налоговая декларация один из способов борьбы с коррупцией

Опубликовано: 12.05.2024

Среди мер по профилактике коррупции, предусмотренных Федеральным законом "О противодействии коррупции" предусмотрена возможность освобождения от должности государственного или муниципального служащего в случае непредставления (неполное, недостоверное представление) им сведений о своих доходах, расходах, имуществе и обязательствах имущественного характера, о доходах, расходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей.

Рассмотрим эффективность этой меры через призму судебной практики по искам о восстановлении на работе государственных и муниципальных служащих, уволенных по этому основанию.

Апелляционное определение Ульяновского областного суда от 04.04.2017 по делу N 33-1193/2017

Бывший сотрудник службы судебных приставов оспорил законность своего увольнения. Уволен он был в связи с проверкой, проводившейся в 2016 году и выявившей указание недостоверных сведений в декларациях за 2013-2015 годы.

«Оспаривая законность увольнения, С. указывает на незначительность допущенных им неточностей при оформлении указанных деклараций в частности при указании находящегося у него в собственности земельного участка он не отразил дату выдачи свидетельства о государственной регистрации права, а также при указании площади квартиры, принадлежащей ему на праве общей долевой собственности в 2014 и 2015 года была допущена техническая ошибка, также в результате его невнимательности в разделе сведения о счетах им не были указаны все счета, открытые в ПАО "Сбербанк России" при этом общий размер находящихся на них денежных средств не превышает 10000 руб. В разделе обязательства имущественного характера он не указал долговые обязательства, поскольку по кредитному договору на сумму 1478000 руб. он является одним из созаемщиков и его личные долговые обязательства составляются сумму менее 500000 руб».

Суд признал законным увольнение работника.

Апелляционное определение Санкт-Петербургского городского суда от 01.10.2014 N 33-14554/2014 по делу N 2-344/2014

Суд восстановил на работе муниципальную служащую, уволенную в период нахождения в отпуске по уходу за ребёнком. Уволена она была по требованию прокуратуры в связи с непредставлением деклараций о доходах за время нахождения в отпуске по БиР и уходу за ребёнком.

Апелляционное определение Ростовского областного суда от 14.11.2016 по делу N 33-19887/2016

Муниципальная служащая не указала в декларации сведения о праве собственности на сараи, размещённые на её земельном участке. Сараи были снесены в связи с ветхостью, а на их месте построен новый дом, зарегистрированный в ЕГРП и отражённый в декларации. Но запись о правах на сараи в ЕГРП осталась. По представлению прокуратуры служащая была уволена. Суд отказал в восстановлении.

Апелляционное определение Саратовского областного суда от 10.12.2015 по делу N 33-8303/2015

Муниципальная служащая по ошибке не указала в декларации земельный участок под принадлежащим ей объектом недвижимости. Ранее этот участок она отражала в декларациях за предыдущие годы. Позднее служащая предоставила уточнённую декларацию, где исправила ошибку. Но исправление было представлено с пропуском срока. Этого оказалось достаточно для увольнения, оставленного в силе судами.

Апелляционное определение Ставропольского краевого суда от 31.05.2016 по делу N 33-3496/2016

Сотрудник УФНС уволен в связи с тем, что в декларации за 2012 год он не указал сведений о наличии у него «сберкнижки». Сам сотрудник был убеждён, что «сберкнижка» «закрыта», т.к. срок её действия был установлен до 2011 года. Но депозит был автоматически продлён банком до 2014 года, а на самом депозите числилась сумма 19 рублей.

Суды поддержали сторону работодателя.

Также интересна позиция, изложенная в документе, подготовленным Самарским областным судом, и озаглавленным "Справка по изучению практики разрешения судами дел по спорам, возникающим в связи с применением к государственным и муниципальным служащим дисциплинарных взысканий в случае несоблюдения требований законодательства о противодействии коррупции, рассмотренных 2014 - 2015 годах и первом полугодии 2016 года": «Увольнение сотрудника при вышеприведенном нарушении действующего законодательства является единственным установленным законом способом пресечении нарушения антикоррупционного законодательства. Профилактика коррупционных правонарушений и борьба с выявленными проступками коррупционного характера является приоритетом в деятельности государства. Поэтому федеральное законодательство устанавливает в качестве меры по государственному принуждению сторон служебных правоотношений необходимость соблюдения антикоррупционного законодательства».

Приведённая подборка судебной практики не претендует на полноту или даже на репрезентативность. Цель – показать, что в значительном количестве случаев обязанность декларировать доходы, обеспеченная такой санкцией как увольнение не приводит к достижению основной цели – снижению коррупции.

Разумеется, государственный и муниципальный служащий должен быть аккуратен и внимателен при заполнении документов, разбираться в вопросах имущественных и обязательственных прав, ясно представлять себе все имеющиеся у него имущественные права и обязательства. Но совершенно не ясно, как именно это связано с борьбой с коррупцией и почему единственной мерой ответственности является увольнение.

В то же время возможность уволить служащего за ошибки той или иной существенности или значимости становится само по себе коррупциогенным фактором, потакая произволу работодателя.

Введение деклараций о доходах и имуществе публичных должностных лиц[1] (ПДЛ) закреплено в Конвенции Организации Объединенных Наций против коррупции[2] (статья 8), в ряде документов Всемирного банка, Организации Экономического Сотрудничества и Развития и других международных институтов[3].

Система деклараций существует во многих странах мира, однако единого стандарта нет, и в каждой стране система имеет свои особенности. В то же время все системы строятся вокруг двух ключевых целей: предотвращения незаконного обогащения или урегулирования конфликта интересов.

Незаконное обогащение, как гласит статья 20 Конвенции ООН против коррупции, — это «значительное увеличение активов публичного должностного лица, превышающее его законные доходы, которое оно не может разумным образом обосновать». Незаконное обогащение в соответствии с этой статьей признается уголовно наказуемым деянием.

Особо следует отметить, что конвенция накладывает ограничения в отношении презумпции невиновности должностного лица, поскольку на нем лежит бремя доказательства законности происхождения имущества.

Конфликт интересов[4] — ситуация, при которой личная заинтересованность публичного должностного лица (прямая или косвенная) влияет или может повлиять на объективное исполнение им должностных обязанностей и при которой возникает или может возникнуть противоречие между личной заинтересованностью должностного лица и законными интересами других лиц.

Важным аргументом в обоснование использования деклараций для противодействия коррупции является тот факт, что данная норма упрощает привлечение к ответственности недобросовестных ПДЛ. Доказать факт получения взятки или иной выгоды бывает непросто. Намного проще доказать факт сокрытия в декларации конкретного имущества или определенного коммерческого интереса. Также система деклараций доходов и имущества используется при возвращении активов, выведенных за пределы страны. В современном мире регулярно возникают ситуации, когда чиновник приобретает недвижимость за рубежом и, в случае возникновения проблем на родине, покидает страну. Если система деклараций эффективно работает, то доказывать незаконность происхождения имущества становится проще. Например, если имущество не было указано в декларациях, то можно возбуждать вопрос о его нелегальном происхождении.

Система деклараций имеет и свои минусы, как прямые — затраты на внедрение и поддержание, так и косвенные — дополнительная нагрузка на должностных лиц, ограничения их в правах.

Остановимся подробнее на последнем моменте — внедрение системы деклараций доходов и имущества публичных должностных лиц накладывает ряд ограничений на их законные права.

Во-первых, в большинстве стран, в том числе и в России, декларации (или хотя бы часть данных из деклараций) являются публичными, что противоречит праву на неприкосновенность частной жизни. Этот вопрос поднимался во всех странах, в частности в США, которые одними из первых внедрили систему деклараций в 1970-х годах. Некоторые чиновники даже пытались в суде оспорить эти нормы как нарушающие их права, однако суды признали такие требования к ПДЛ законными. Типичной для подобных дел можно считать формулировку решения Верховного суда штата Нью Джерси 1976 года:

«Поступая на государственную службу, индивид переходит из категории частного лица в категорию публичного должностного лица. В результате этой смены статусов индивид обязан частично отказаться от права на неприкосновенность частной жизни. Право граждан на получение честного и эффективного правительства является более важным, чем частное право данного гражданина»[5].

Таким образом, при внедрении системы деклараций доходов и имущества во многих странах был провозглашен принцип добровольного поражения в правах для граждан, идущих на государственную службу.

В свою очередь введение наказания за незаконное обогащение подразумевает ограничение презумпции невиновности должностных лиц. Данное ограничение также обосновывается добровольным принятием индивидом статуса публичного должностного лица. Далеко не все страны готовы пойти на столь серьезное вмешательство в права своих граждан.

Декларации и уровень восприятия коррупции

Для эффективного противодействия коррупции необходима реализация комплексной антикоррупционной стратегии, одни декларации не способны радикально изменить положение дел. В то же время следует отметить, что установлена четкая взаимосвязь между работой системы декларирования имущества и доходов и индексом восприятия коррупции (ИВК), ежегодно публикуемым Transparency International[6].

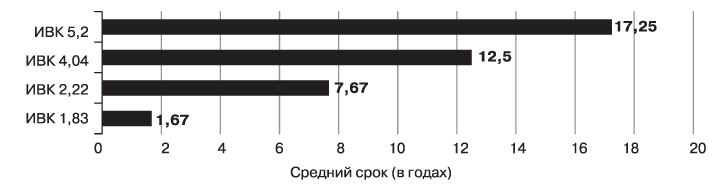

Декларации и ИВК. Время действия закона о декларациях

График 1. Декларации и ИВК. Время действия закона о декларациях Данные из Transparency International Global Corruption Report, 2006. P. 326.

Для составления графика 1 исследуемые страны были объединены в четыре группы в зависимости от уровня ИВК. В результате средний срок действия закона о декларациях имущества в странах с самым низким ИВК (т. е. высоким уровнем восприятия коррупции) составил 1,67 года, а в странах с самым высоким ИВК — более 17 лет. Из этого можно сделать вывод, что введение деклараций имеет долгосрочный эффект и со временем влияет на повышение ИВК (т. е. на снижение уровня воспринимаемой коррупции).

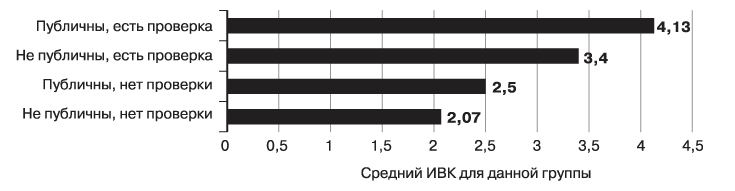

Второй график рассматривает механизм верификации данных, представленных в декларациях ПДЛ. Страны сгруппированы в соответствии с двумя критериями:

1. Являются ли декларации ПДЛ публичными, то есть доступными всем гражданам через публикацию в СМИ, организацию доступа в специальных учреждениях и др. Этот механизм теоретически позволяет всем гражданам участвовать в верификации данных.

2. Существует ли механизм проверки каждой подаваемой декларации. Если механизм существует, то страны попадают в группы, обозначенные как «есть проверка». В ряде стран обязательной проверки нет, декларации подаются и хранятся в уполномоченных органах (чаще всего это специальные комиссии в ведомствах), а проверка инициируется лишь в случае предъявления обвинений в коррупции. На графике для таких стран дается помета: «нет проверки».

Таким образом, можно видеть, что в странах с более совершенным механизмом верификации деклараций уровень восприятия коррупции ниже (т. е. балл ИВК выше). Выявленная зависимость между ИВК и декларациями не обязательно объясняется только лишь влиянием деклараций на уровень воспринимаемой коррупции, однако с большой долей вероятности внедрение эффективных механизмов верификации деклараций является частью комплексных стратегий противодействия коррупции, реализуемых в этих странах.

Декларации и ИВК. Механизм верификации деклараций

График 2. Декларации и ИВК. Механизм верификации деклараций Данные из Transparency International Global Corruption Report, 2006. P. 328.

Декларации в России

Обязанность представлять декларации о доходах и имуществе[7] для широкого круга публичных должностных лиц появилась в России с принятием Федерального закона Российской Федерации от 25 декабря 2008 г. № 273-ФЗ «О противодействии коррупции». Конкретный порядок представления декларации о доходах и имуществе установлен рядом указов Президента Российской Федерации[8]. На основе типового регламента приняты подзаконные нормативно-правовые акты различных государственных органов. С 2010 года публичные должностные лица (государственные служащие, а также лица, замещающие государственные должности) обязаны ежегодно представлять в соответствующие комиссии и публиковать на официальных сайтах своих ведомств сведения о доходах, имуществе и обязательствах имущественного характера, а также аналогичные данные супруги (супруга) и несовершеннолетних детей. Данный круг декларируемых родственников основывается на принципе ведения совместного хозяйства. Этот пункт особенно часто подвергается критике специалистами, в частности, относительно декларирования данных лишь несовершеннолетних детей, так как часто можно наблюдать высокий уровень материального благополучия совершеннолетних детей государственных служащих при отсутствии у них высокооплачиваемой работы. Декларации подаются не позднее 30 апреля (для ряда должностных лиц, например, депутатов Государственной Думы, введены более ранние сроки), в декларациях указываются данные о доходах за предшествующий год, также ряд данных по состоянию на 31 декабря предшествующего года: владение транспортными средствами, недвижимостью, земельными участками, акциями. Помимо этого в декларациях указываются сбережения на банковских счетах и обязательства имущественного характера (например, кредиты).

Часть этих сведений по закону должны быть опубликованы на официальных сайтах органов власти. Публикуются общая сумма доходов (без указания источников), перечень недвижимого имущества с указанием площади, но без указания адреса или региона, где оно зарегистрировано, перечень транспортных средств.

При этом отсутствуют единые правила заполнения декларации и публикации данных, в итоге различные органы власти сами определяют, в каком формате опубликовать в сети Интернет данные своих служащих. В результате декларации размещаются на различных страницах (например, «антикоррупционная деятельность», «структура», «о нас» и так далее) и публикуются в различных форматах (HTML, Microsoft Word, PDF и прочие), что затрудняет их сопоставление и анализ.

Проверками деклараций занимаются комиссии по соблюдению требований к служебному поведению госслужащих и урегулированию конфликта интересов в каждом ведомстве, Прокуратура России, Федеральная налоговая служба и Совет по противодействию коррупции при Президенте Российской Федерации.

В большинстве стран, эффективно использующих декларации как инструмент противодействия коррупции, существует единый орган, занимающийся проверками достоверности сведений, представленных в декларациях. Более того, как было показано выше, наличие контроля за всеми декларациями при их подаче коррелирует с более низким восприятием коррупции (с более высоким уровнем ИВК).

Можно сказать, что Совет по противодействию коррупции при Президенте РФ является прообразом подобного органа. Пока совет лишь один раз воспользовался своими полномочиями — в сентябре 2010 года за предоставление недостоверных сведений был уволен генерал-майор Вооруженных Сил Гайдуков В. Н. На данный момент больше всего нарушений в декларациях выявляет прокуратура, в частности в 2011 году первый заместитель Генерального прокурора РФ Александр Буксман сообщил, что в результате проверки полноты деклараций, представленных в 2010 году: «прокурорами выявлено более 41 тысячи нарушений закона. внесено почти 9 тысяч представлений, по результатам рассмотрения которых к дисциплинарной ответственности привлечено свыше 6 тысяч государственных служащих и служащих органов местного самоуправления»[9].

Низкая эффективность работы системы деклараций определяется также слабыми санкциями за предоставление недостоверных сведений в декларации. На данный момент самым суровым наказанием является увольнение «в связи с утратой доверия». В частности 24 февраля 2012 года был уволен[10] заместитель руководителя территориального управления Росимущества в Краснодарском крае за сокрытие недвижимости, а также доходов в размере более 10 миллионов рублей.

На заседании Совета по противодействию коррупции 13 марта 2012 года президент сделал сенсационное заявле-ние[11] — в России будет создан механизм контроля расходов чиновников и появится механизм конфискации имущества, происхождение которого чиновники не смогут обосновать. На данный момент законопроект «О контроле за расходами» опубликован для публичного обсуждения в таком виде[12], который не позволит сделать этот механизм эффективным антикоррупционным инструментом.

Во-первых, согласно опубликованному законопроекту, данные о расходах необходимо предоставить только по требованию руководителя или лица, который уполномочен вести контроль расходов. То есть никакой обязательной декларации даже крупных расходов не вводится. Более того, контроль будет осуществляться внутри ведомства. Учитывая системный характер коррупции в России, такой контроль вряд ли будет эффективным.

Во-вторых, сведения у должностного лица могут запросить только в отношении сделки по приобретению земли, недвижимости, транспортных средств или ценных бумаг на сумму, превышающую общий доход семьи по основному месту работы за три года.

Под такую формулировку не попадает огромное множество сделок. Например, чиновник может приобретать ценные бумаги на сумму двухгодовой семейной зарплаты хоть каждый день, но никаких оснований спросить о происхождении этих капиталов не возникнет. Также под контроль не попадают сделки по приобретению драгоценных металлов, объектов искусства или иных материальных ценностей.

В-третьих, остается очень слабая ответственность за нарушение закона — увольнение в связи с утратой доверия самая суровая мера. При этом в случае обнаружения сокрытых данных законопроект о контроле за расходами не предполагает обязательной проверки законности происхождения этого имущества. Таким образом, логично предположить, что должностные лица начнут скрывать свое имущество, чтобы у проверяющих органов не возникало лишних вопросов.

Чтобы препятствовать незаконному обогащению, надо четко контролировать три элемента: сбережения, доходы и расходы. И если последние превышают сумму первых двух — то это уже повод для проверки происхождения имущества. При этом контроль за высшими должностными лицами должен быть максимально независимым и публичным. Однако в России вместо создания эффективной системы контроля за доходами и имуществом должностных лиц создается лишь видимость контроля.

Справку подготовил Иван Ниненко

[1]Термин «публичные должностные лица» используется как аналог англоязычного термина public officials. Данный термин не закреплен в российском законодательстве, хотя и используется в отдельных нормативно-правовых актах (. ). Термины «государственный служащий» или «чиновник», которые иногда используются в качестве перевода термина public officials, являются некорректными, так как относятся лишь к части публичных должностных лиц. В частности, ни государственными служащими, ни чиновниками не являются депутаты, президент, премьер-министр и многие другие лица, замещающие различные государственные должности.

[2]Конвенция Организации Объединенных Наций против коррупции, принята резолюцией 58/4 Генеральной Ассамблеи ООН от 31 октября 2003 года, текст доступен по адресу: http://www.un.org/ru/documents/decl_conv/conventions/corruption.shtml

[3]Инициатива StAR (Stolen Assets Recovery Initiative) создана совместно Всемирным банком и Управлением ООН по наркотикам и преступности: http://www1.worldbank.org/finance/starsite/documents/PublicPrivateIntere. ) и публикации ОЭСР «Asset Declarations for Public Officials: a tool to prevent corruption» (http://www.oecd.org/dataoecd/40/6/47489446.pdf).

[4]Определение взято из Федерального закона от 25 декабря 2008 г. № 273-ФЗ «О противодействии коррупции», с заменой термина «государственного или муниципального служащего» на «публичного должностного лица» и сокращением.

[5] Kenny v. Byrne, 144 N. J. Super. 243 (1976).

[6] Индекс восприятия коррупции ранжирует страны по оценке восприятия уровня коррупции в стране, присваивая каждой из стран бал, где 10 — минимальный, а 0 — максимальный уровень восприятия коррупции.

[7] В данной статье под термином «декларация о доходах и имуществе» подразумеваются «сведения о доходах, об имуществе и обязательствах имущественного характера указанного лица, а также их супругов и несовершеннолетних детей».

[8] Указы Президента РФ от 18 мая 2009 г. № 558—561 и др.

Генеральный прокурор

Заместители Генерального прокурора

Структура

- Генеральная прокуратура

- Прокуратуры субъектов

- Главная военная прокуратура

- gvp.gov.ru

О Генпрокуратуре России

- История органов прокуратуры

- Виртуальный музей

Документы

- Правовые основы деятельности

- Нормативные акты

- Постановления Европейского Суда по правам человека

- Судебная практика

- Конституционный Суд

- Верховный Суд

- Научно-методические материалы

- По вопросам надзора за исполнением федерального законодательства

- По иным вопросам надзорной деятельности

- Статистические данные

- Об использовании выделяемых бюджетных средств

- О деятельности органов прокуратуры

Международное сотрудничество

Взаимодействие со СМИ

- Мероприятия и встречи

- Интервью и выступления

- Печатные издания

- Видео

- К сведению СМИ

- Инфографика

- Конкурс

- Участие в конкурсе

- Этапы конкурса

- Итоги конкурса

- Аккредитация СМИ

Правовое просвещение

Контакты

- Порядок обращения граждан

- График приема

- Уведомления об экстремизме

- Статусы уведомлений

- Рус

- Eng

Телефон справочной по обращениям

в Генеральную прокуратуру

Российской Федерации:

Контроль за расходами чиновников как средство противодействия легализации доходов, полученных в результате совершения коррупционных преступлений

Федеральным законом от 3 декабря 2012 г. № 230-ФЗ «О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам» с 1 января 2013 года в России введен контроль за крупными расходами государственных и муниципальных служащих, а также работников организаций государственного сектора.

Данный механизм направлен на предупреждение незаконного личного обогащения, и его существование в нашей правовой системе согласуется с признаваемыми на международном уровне стандартами борьбы с коррупцией (прежде всего со статьей 20 Конвенции Организации Объединенных Наций против коррупции).

Названным Федеральным законом установлено, что в случае, если чиновник или члены его семьи в течение года расходуют на приобретение недвижимости, транспортных средств или ценных бумаг сумму, превышающую общий семейный доход за последних три года, то в отношении такого чиновника принимается решение об осуществлении контроля за расходами.

Этот контроль предполагает проведение специальной проверки, по результатам которой в случае неподтверждения законности происхождения денежных средств прокурор обращается в суд с иском об обращении этого имущества в доход государства. При этом обязанность по доказыванию законности источников денежных средств, за счет которых приобретена собственность, возложена на чиновника.

С момента предоставления соответствующих полномочий Федеральным законом «О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам» и включая первый квартал текущего года (с 01.01.2013 по 31.03.2019) прокурорами инициировано свыше 1,5 тыс. процедур контроля, в суды предъявлено 140 исковых заявлений об обращении в доход Российской Федерации объектов имущества, в отношении которых чиновниками не представлены сведения, подтверждающие их приобретение на законные доходы. Это транспортные средства, земельные участки, жилые и нежилые помещения. Общая стоимость такого имущества превысила 17 млрд. руб. За указанный период судами удовлетворено 82 исковых заявления на совокупную стоимость имущества в размере, превышающем 14 млрд. руб.

В 2018 году по инициативе Генеральной прокуратуры Российской Федерации в Федеральный закон от 03.12.2012 года № 230-ФЗ «О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам» внесены изменения, направленные на совершенствование механизмов осуществления контроля за расходами, а также установлена возможность осуществления органами прокуратуры контроля за расходами в отношении бывших служащих и членов их семьи. Такой контроль возможен в течение шести месяцев со дня увольнения лица (или его освобождения от занимаемой должности).

Кроме того, закон дополнен нормами, предусматривающими возможность обращения в доход государства денежной суммы, эквивалентной стоимости имущества в отношении которого не представлено сведений, подтверждающих его приобретение на законные доходы, при отсутствии возможности обращения в доход государства такого имущества.

Эти нововведения закрыли «лазейки» для коррупционеров, которые были связаны с возможностью уйти от ответственности в случае увольнения нечистого на руку чиновника, а также в случае реализации незаконно нажитого имущества добросовестным приобретателям.

В 2018 году прокурорами активно реализовывались полномочия по направлению в суды исковых заявлений об обращении имущества, приобретенного на доходы, законность происхождения которых не подтверждена, в доход Российской Федерации.

Так, удовлетворен иск Павловского городского прокурора Нижегородской области об обращении в доход Российской Федерации квартиры стоимостью 4,2 млн. рублей, приобретенной в 2016 году супругой служащего, занимавшего должность начальника межмуниципального отдела по Павловскому, Вачскому и Сосновскому районам управления Росреестра по Нижегородской области. Законность источников средств, за счет которых совершена сделка в ходе контроля за расходами, а также в ходе судебного разбирательства ответчиками не подтверждена.

По итогам рассмотрения в феврале 2018 г. Советским районным судом г. Томска искового заявления прокурора г. Томска к главному государственному налоговому инспектору ИФНС России № 2 по г. Томску и ее супругу об обращении в доход государства приобретенных супругом 4-х объектов недвижимого имущества общей стоимостью 6,3 млн. рублей при совокупном доходе за 3 года в размере 2 595 440 рублей, требования прокурора удовлетворены частично. В доход государства обращена квартира стоимостью почти 3,2 млн. рублей, в отношении остального имущества представлены доказательства о законности доходов, за счет которых совершены сделки. При этом в связи с отчуждением ответчиками до предъявления прокурором иска объектов недвижимости в форме их дарения матери супруга (свекрови), прокурором дополнительно предъявлено исковое заявление о признании 3-х договоров дарения недействительными (ничтожными) сделками, которое удовлетворено судом.

Апелляционным определением Краснодарского краевого суда оставлено без изменения решение Калининского районного суда об удовлетворении в полном объеме искового заявления прокуратуры края об обращении в доход Российской Федерации жилого помещения (квартиры), приобретенного в мае 2012 года начальником оперативного управления ГУ МВД России по краю на неподтвержденные доходы.

Судом исследованы доказательства, представленные ответчиком, о получении денежных средств от отца (скончавшегося в 2014 году) в размере 1 млн. руб., займа от родственника в размере 800 тыс. руб., денежных накоплений дочери в размере 500 тыс. руб. С учетом отсутствия документального подтверждения передачи денежных средств, а также наличия у данных лиц дохода, позволявшего передать данную денежную сумму на приобретение этого жилого помещения, суд критически оценил позицию ответчика и счел факт законности происхождения денежных средств недоказанным.

В целях сокрытия расходов чиновниками нередко предпринимаются действия по приобретению объектов имущества с указанием в договорах их заниженной стоимости. Несмотря на такие случаи, прокурорам удается доказать фактическую стоимость имущества и обратить его в доход государства.

Например, решением Ленинского районного суда г. Владивостока Приморского края в 2018 году удовлетворены исковые требования прокурора края к бывшему начальнику отдела следственного управления УМВД России по краю о взыскании стоимости трехкомнатной квартиры в сумме почти 11 млн. рублей, приобретенной ею в 2015 году в г. Москве, по установленной в договоре купли-продажи заниженной цене в размере 2 млн. рублей при совокупном семейном доходе служащей за три года чуть более 3,5 млн. рублей.

Прокурором представлены в судебное заседание содержащиеся в Едином государственном реестре недвижимости сведения о кадастровой стоимости этого объекта недвижимости в размере 13 млн. рублей, кредитный договор, заключенный с ОАО «Сбербанк России», закладная и заключение об оценочной стоимости квартиры, согласно которым залоговая стоимость квартиры составила 11,6 млн. рублей. Судом приняты во внимание, совершение ответчиком других возмездных гражданско-правовых сделок в 2011, 2014 годах, а именно приобретение еще двух квартир в г. Владивостоке, неоднократное получение кредитных средств и их досрочное погашение.

Совершенствование процедур контроля за расходами является следующим шагом по имплементации положений 20 Конвенции ООН против коррупции, согласно которой государство должно рассмотреть возможность принятия таких законодательных мер, какие могут потребоваться, с тем, чтобы признать в качестве уголовно наказуемого деяния незаконное обогащение.

329-\'d4\'c7 \'e2\'ed\'e5\'f1\'e5\'ed \'fb \'f1\'f3\'f9\'e5\'f1\'f2\'e2\'e5\'ed\'ed\'fb\'e5 \'e8\'e7\'ec\'e5\'ed\'e5\'ed\'e8\'ff \'e2 \'d4\'e5\'e4\'e5\'f0\'e0\'eb\'fc\'ed\'fb\'e9 \'e7\'e0\'ea\'ee\'ed "\'ce \'e2\'ee\'e8\'ed\'f1\'ea\'ee\'e9 \'ee\'e1\'ff\'e7\'e0\'ed\'ed\'ee\'f1\'f2\'e8 \'e8 \'e2 \'ee\'e5\'ed\'ed\'ee\'e9 \'f1\'eb\'f3\'e6\'e1\'e5" \'ee\'f2 28 \'ec\'e0\'f0\'f2\'e0 1998\

\'e3. \'e3\'ee\'f1\'f3\'e4\'e0\'f0\'f1\'f2\'e2\'e5\'ed\'ed\'fb\'e5 \'ee\'f0\'e3\'e0\'ed\'fb \'f3\'f2\'ee\'f7\'ed\'ff\'f2, \'f7\'f2\'ee \'fd\'f2\'ee \'e7\'e0 \'ee\'f0\'e3\'e0\'ed\'e8\'e7\'e0\'f6\'e8\'e8, \'f3\'f2 \'e2\'e5\'f0\'e4\'ff\'f2 \'f1\'ee\'ee\'f2\'e2\'e5\'f2\'f1\'f2\'e2\'f3\'fe\'f9\'e8\'e5 \'ef\'e5\'f0\'e5\'f7\'ed\'e8 \'e8 \'f0\'e0\'e1\'ee\'f2\'ed\'e8\'ea\'e8, \'e7\'e0\'ec\'e5\'f9\'e0\'fe\'f9\'e8\'e5 \'f3\'ea\'e0\'e7\'e0\'ed\'ed\'fb\'e5 \'e2 \'ed\'e8\'f5 \'e4\'ee\'eb\'e6\'ed\'ee\'f1\'f2\'e8, \'ea \'ed\'e0\'f7\'e0\'eb\'f3 2013\

8.4.): \par - \'ee\'e1\'fa\'e5\'ea\'f2\'e8\'e2\'ed\'e0\'ff \'ef\'f0\'e8\'f7\'e8\'ed\'e0 - \'ef\'f0\'e8\'f7\'e8\'ed\'e0, \'ea\'ee\'f2\'ee\'f0\'e0\'ff \'f1\'f3\'f9\'e5\'f1\'f2\'e2\'f3\'e5\'f2 \'ed\'e5\'e7\'e0\'e2\'e8\'f1\'e8\'ec\'ee \'ee\'f2 \'e2\'ee\'eb\'e8 \'e3\'ee \'f1\'f3\'e4\'e0\'f0\'f1\'f2\'e2\'e5\'ed\'ed\'ee\'e3\'ee \'f1\'eb\'f3\'e6\'e0\'f9\'e5\'e3\'ee (\'ed\'e0\'ef\'f0\'e8\'ec\'e5\'f0, \'e3\'ee\'f1\'f3\'e4\'e0\'f0\'f1\'f2\'e2\'e5\'ed\'ed\'fb\'e9 \'f1\'eb\'f3\'e6\'e0\'f9\'e8\'e9 \'e4\'eb\'e8\'f2\'e5\'eb\'fc\'ed \'ee\'e5 \'e2\'f0\'e5\'ec\'ff \'ed\'e5 \'f0\'e0\'f1\'ef\'ee\'eb\'e0\'e3\'e0\'e5\'f2 \'f1\'e2\'e5\'e4\'e5\'ed\'e8\'ff\'ec\'e8 \'ee \'ec\'e5\'f1\'f2\'ee\'ed\'e0\'f5\'ee\'e6\'e4\'e5\'ed\'e8\'e8 \'f1\'f3\'ef\'f0\'f3\'e3\'e8 (\'f1\'f3\'ef\'f0\'f3\'e3\'e0) \'e8 \'f3 \'ed\'e5\'e3\'ee \'ee\'f2\'f1\'f3\'f2\'f1\'f2\'e2\'f3\'fe\'f2 \'e2\'ee\'e7\'ec\'ee\'e6\'ed\'ee\'f1\'f2\'e8 \'e4\'eb\'ff \'ef\'ee\'eb\'f3\'f7\'e5\'ed\'e8\'ff \'f2\'e0\'ea\'ee\'e9 \'e8\'ed\'f4\'ee\'f0\'ec\'e0\'f6\'e8\'e8); \par - \'f3\'e2\'e0\'e6\'e8\'f2\'e5\'eb\'fc\'ed\'e0\'ff \'ef\'f0\'e8\'f7\'e8\'ed\'e0 - \'ef\'f0\'e8\'f7\'e8\'ed\'e0, \'ea\'ee\'f2\'ee\'f0\'e0\'ff \'ee\'e1\'ee\'f1\'ed\'ee\'e2\'e0\'ed\'ed\'ee \'ef\'f0\'e5\'ef\'ff\'f2\'f1\'f2\'e2\'ee\'e2\'e0\'eb\'e0 \'e3\'ee\'f1 \'f3\'e4\'e0\'f0\'f1\'f2\'e2\'e5\'ed\'ed\'ee\'ec\'f3 \'f1\'eb\'f3\'e6\'e0\'f9\'e5\'ec\'f3 \'ef\'f0\'e5\'e4\'f1\'f2\'e0\'e2\'e8\'f2\'fc \'ed\'e5\'ee\'e1\'f5\'ee\'e4\'e8\'ec\'fb\'e5 \'f1\'e2\'e5\'e4\'e5\'ed\'e8\'ff (\'e1\'ee\'eb\'e5\'e7\'ed\'fc, \'ea\'ee \'ec\'e0\'ed\'e4\'e8\'f0\'ee\'e2\'ea\'e0 \'e8 \'f2.\'ef.). \par \'c2\'ee\'e7\'ec\'ee\'e6\'ed\'e0 \'f1\'e8\'f2\'f3\'e0\'f6\'e8\'ff, \'ea\'ee\'e3\'e4\'e0 \'ef\'f0\'e8\'f7\'e8\'ed\'e0 \'ff\'e2\'eb\'ff\'e5\'f2\'f1\'ff \'ee\'e4\'ed\'ee\'e2\'f0\'e5\'ec\'e5\'ed\'ed\'ee \'ee\'e1\'fa\'e5\'ea\'f2\'e8\'e2\'ed\'ee\'e9 \'e8 \'ed \'e5\'f3\'e2\'e0\'e6\'e8\'f2\'e5\'eb\'fc\'ed\'ee\'e9, \'ed\'e0\'ef\'f0\'e8\'ec\'e5\'f0, \'ee\'f2\'ea\'e0\'e7 \'f1\'f3\'ef\'f0\'f3\'e3\'e8 (\'f1\'f3\'ef\'f0\'f3\'e3\'e0) \'ef\'f0\'e5\'e4\'f1\'f2\'e0\'e2\'e8\'f2\'fc \'e3\'ee\'f1\'f3\'e4\'e0\'f0\'f1\'f2\'e2 \'e5\'ed\'ed\'ee\'ec\'f3 \'f1\'eb\'f3\'e6\'e0\'f9\'e5\'ec\'f3 \'f1\'e2\'e5\'e4\'e5\'ed\'e8\'ff \'ee \'f1\'e2\'ee\'e8\'f5 \'e4\'ee\'f5\'ee\'e4\'e0\'f5 \'e2 \'f1\'e2\'ff\'e7\'e8 \'f1 \'ee\'e1\'ff\'e7\'e0\'f2\'e5\'eb\'fc\'f1\'f2\'e2\'e0\'ec\'e8, \'e2\'e7\'ff \'f2\'fb\'ec\'e8 \'f1\'f3\'ef\'f0\'f3\'e3\'ee\'e9 (\'f1\'f3\'ef\'f0\'f3\'e3\'ee\'ec) \'ef\'e5\'f0\'e5\'e4 \'f2\'f0\'e5\'f2\'fc\'e8\'ec\'e8 \'eb\'e8\'f6\'e0\'ec\'e8 (\'ed\'e0\'ef\'f0\'e8\'ec\'e5\'f0, \'ee\'e1\'ff\'e7\'e0\'f2\'e5\'eb\'fc\'f1\'f2\'e2\'ee \'ef\'e5\'f0\'e5\'e4 \'f0\'e0\'e1\'ee\'f2\'ee\'e4\'e0\'f2\'e5\'eb\'e5\'ec \'ee \'ed\'e5\'f0\'e0\'e7\'e3\'eb\'e0\'f8\'e5\'ed\'e8\'e8 \'f1\'e2\'e5\'e4\'e5\'ed\'e8\'e9 \'ee \'e7\'e0\'f0\'e0\'e1\'ee\'f2\'ed\'ee\'e9 \'ef\'eb\'e0\'f2\'e5) (\'ef.\

8.4.1.). \par \'c2\'ef\'ee\'eb\'ed\'e5 \'e2\'ee\'e7\'ec\'ee\'e6\'ed\'e0 \'e8 \'f1\'e8\'f2\'f3\'e0\'f6\'e8\'ff, \'ed\'e5 \'ef\'f0\'e5\'e4\'f3\'f1\'ec\'ee\'f2\'f0\'e5\'ed\'ed\'e0\'ff \'ed\'ee\'f0\'ec\'e0\'f2\'e8\'e2\'ed\'fb\'ec\'e8 \'e0\'ea\'f2\'e0\'ec\'e8 \'e8 \'f3\'ea \'e0\'e7\'e0\'ed\'ed\'fb\'ec\'e8 \'cc\'e5\'f2\'ee\'e4\'e8\'f7\'e5\'f1\'ea\'e8\'ec\'e8 \'f0\'e5\'ea\'ee\'ec\'e5\'ed\'e4\'e0\'f6\'e8\'ff\'ec\'e8. \'d2\'e0\'ea, \'ef\'f0\'e8 \'ed\'e0\'eb\'e8\'f7\'e8\'e8 \'ed\'e5\'ef\'f0\'e8\'ff\'e7\'ed\'e5\'ed\'ed\'fb\'f5 \'ee\'f2\'ed\'ee\'f8\'e5\'ed\'e8\'e9 \'ec\'e5\'e6\'e4\'f3 \'f1\'f3\'ef\'f0\'f3\'e3\'e0\'ec\'e8 \'e2\'ee\'e7\'ec\'ee\'e6\'ed\'ee \'e8 \'f1\'ee\'e7\'ed\'e0\'f2\'e5\'eb\'fc\'ed\'ee\'e5 \'ef\'f0\'e5\'e4\'ee\'f1\'f2\'e0\'e2\'eb\'e5\'ed\'e8\'e5 \'ed\'e5\'e4\'ee \'f1\'f2\'ee\'e2\'e5\'f0\'ed\'ee\'e9 \'e8\'ed\'f4\'ee\'f0\'ec\'e0\'f6\'e8\'e8 \'e3\'ee\'f1\'f3\'e4\'e0\'f0\'f1\'f2\'e2\'e5\'ed\'ed\'ee\'ec\'f3 \'f1\'eb\'f3\'e6\'e0\'f9\'e5\'ec\'f3 \'e5\'e3\'ee \'f1\'f3\'ef\'f0\'f3\'e3\'ee\'ec (\'f1\'f3\'ef\'f0\'f3\'e3\'ee \'e9) - \'ee \'f1\'e2\'ee\'e5\'ec \'e8\'ec\'f3\'f9\'e5\'f1\'f2\'e2\'e5 \'e8\'eb\'e8 \'e1\'fb\'e2\'f8\'e8\'ec \'f1\'f3\'ef\'f0\'f3\'e3\'ee\'ec (\'f1\'f3\'ef\'f0\'f3\'e3\'ee\'e9) - \'ee\'e1 \'e8\'ec\'f3\'f9\'e5\'f1\'f2\'e2\'e5 \'e4\'e5\'f2\'e5\'e9, \'f7\'f2 \'ee \'e4\'e5\'eb\'e0\'e5\'f2 \'e5\'e3\'ee \'f4\'e0\'ea\'f2\'e8\'f7\'e5\'f1\'ea\'e8 \'e5\'e5 "\'e7\'e0\'eb\'ee\'e6\'ed\'e8\'ea\'ee\'ec" \'ef\'ee\'e4 \'f3\'e3\'f0\'ee\'e7\'ee\'e9 \'f3\'e2\'ee\'eb\'fc\'ed\'e5\'ed\'e8\'ff "\'e2 \'f1\'e2\'ff\'e7\'e8 \'f1 \'f3 \'f2\'f0\'e0\'f2\'ee\'e9 \'e4\'ee\'e2\'e5\'f0\'e8\'ff". \par \'d1\'ee\'e3\'eb\'e0\'f1\'ed\'ee \'ef.\

1 \'f1\'ef\'f0\'e0\'e2\'ea\'e8), \'e8\'eb\'e8 \'ef\'f0\'e0\'e2\'ee \'e1\'e5\'e7\'e2\'ee\'e7\'ec\'e5\'e7\'e4\'ed\'ee\'e3\'ee \'ef\'ee\'eb\'fc\'e7\'ee\'e2\'e0\'ed\'e8\'ff \'ea\'e2\'e0\'f0\'f2\'e8\'f0\'ee\'e9 \'f1\'f3\'ef\'f0\'f3\'e3\'e0, \'e5\'f1\'eb\'e8 \'e2\'ee\'e5\'ed\'ed\'ee\'f1\'eb\'f3\'e6\'e0\'f9\'e8\'e9 \'ef\'f0\'ee \'e6\'e8\'e2\'e0\'e5\'f2 \'e2 \'ea\'e2\'e0\'f0\'f2\'e8\'f0\'e5, \'ea\'ee\'f2\'ee\'f0\'e0\'ff \'ef\'f0\'e8\'ed\'e0\'e4\'eb\'e5\'e6\'e8\'f2 \'ed\'e0 \'ef\'f0\'e0\'e2\'e5 \'f1\'ee\'e1\'f1\'f2\'e2\'e5\'ed\'ed\'ee\'f1\'f2\'e8 \'ed\'e5 \'e5\'ec\'f3, \'e0 \'e5 \'e3\'ee \'f1\'f3\'ef\'f0\'f3\'e3\'e5 (\'ef\'f0\'e8 \'e7\'e0\'ef\'ee\'eb\'ed\'e5\'ed\'e8\'e8 \'f0\'e0\'e7\'e4.\

4, \'e0\'ef\'f0\'e5\'eb\'fc 2012\

\'f0\'f3\'e1. \'e2 \'e3\'ee\'e4 \'e8 \'e7\'e0\'ef\'f0\'e5\'f2\'e5 \'ed\'e0 \'ef \'f0\'e5\'e4\'ef\'f0\'e8\'ed\'e8\'ec\'e0\'f2\'e5\'eb\'fc\'f1\'ea\'f3\'fe \'e4\'e5\'ff\'f2\'e5\'eb\'fc\'ed\'ee\'f1\'f2\'fc \'f1\'f0\'e5\'e4\'e8 \'e4\'e5\'ef\'f3\'f2\'e0\'f2\'ee\'e2 \'ee\'ea\'e0\'e7\'e0\'eb\'ee\'f1\'fc 38 \'f7\'e5\'eb\'ee\'e2\'e5\'ea, "\'e7 \'e0\'f0\'e0\'e1\'ee\'f2\'e0\'e2\'f8\'e8\'f5" \'e1\'ee\'eb\'e5\'e5 10\

\'e3., \'e8 17 - \'e1\'ee\'eb\'e5\'e5 100\

\'f0\'f3\'e1. \'c0 \'e1\'fb\'e2\'f8\'e8\'e9 \'e2\'e8\'f6\'e5-\'ef\'f0\'e5\'e7\'e8\'e4 \'e5\'ed\'f2 \'de\'ca\'ce\'d1\'e0 \'cb.\

\'d1\'e8\'ec\'e0\'ed\'ee\'e2\'f1\'ea\'e8\'e9 (\'e8\'e7 \'ea\'ee\'ec\'e8\'f2\'e5\'f2\'e0 \'ef\'ee \'fd\'ed\'e5\'f0\'e3\'e5\'f2\'e8\'ea\'e5), "\'ea\'ee\'ec\'ec\'e5\'ed\'f2\'e8\'f0\'f3\'ff \'e2 \'d1\'cc\'c8, \'ea\'e0 \'ea \'ee\'ed \'f1\'ec\'ee\'e3 \'e7\'e0\'f0\'e0\'e1\'ee\'f2\'e0\'f2\'fc \'e7\'e0 \'e3\'ee\'e4 1,184\

2525 (\'e7\'e0\'f0\'e5\'e3\'e8\'f1\'f2\'f0\'e8\'f0\'ee\'e2\'e0\'ed \'e2 \'cc \'e8\'ed\'e8\'f1\'f2\'e5\'f0\'f1\'f2\'e2\'e5 \'fe\'f1\'f2\'e8\'f6\'e8\'e8 \'d0\'ee\'f1\'f1\'e8\'e9\'f1\'ea\'ee\'e9 \'d4\'e5\'e4\'e5\'f0\'e0\'f6\'e8\'e8 31 \'ff\'ed\'e2\'e0\'f0\'ff 2012\

19 \'c7\'e0\'ea\'ee\'ed\'e0 \'d0\'e5\'f1\'ef\'f3\'e1\'eb\'e8\'ea\'e8 \'c1\'e5\'eb\'e0\'f0\'f3\'f1\'fc "\'ce \'e1\'ee\'f0\'fc\'e1\'e5 \'f1 \'ea\'ee\'f0\'f0\'f3\'ef\'f6\'e8\'e5\'e9 " \'ee\'f2 20 \'e8\'fe\'eb\'ff 2006\

821. \par <\*\bkmkstart sub_6><\*\bkmkend sub_5>*(6) \'cc\'e5\'f2\'ee\'e4\'e8\'f7\'e5\'f1\'ea\'e8\'e5 \'f0\'e5\'ea\'ee\'ec\'e5\'ed\'e4\'e0\'f6\'e8\'e8 \'ef\'ee \'ee\'f0\'e3\'e0\'ed\'e8\'e7\'e0\'f6\'e8\'e8 \'f0\'e0\'e1\'ee\'f2\'fb \'ea\'ee\'ec\'e8\'f1\'f1\'e8\'e9 \'ef\'ee \'f1\'ee\'e1\'eb\'fe\'e4\'e5\'ed\'e8\'fe \'f2\'f0\'e5\'e1\'ee\'e2\'e0\'ed\'e8\'e9 \'ea \'f1\'eb\'f3\'e6\'e5\'e1\'ed\'ee\'ec\'f3 \'ef\'ee\'e2\'e5\'e4\'e5\'ed\'e8\'fe \'f4\'e5\'e4\'e5\'f0\'e0\'eb\'fc\'ed\'fb\'f5 \'e3\'ee\'f1\'f3\'e4\'e0\'f0\'f1\'f2 \'e2\'e5\'ed\'ed\'fb\'f5 \'f1\'eb\'f3\'e6\'e0\'f9\'e8\'f5 \'e8 \'f3\'f0\'e5\'e3\'f3\'eb\'e8\'f0\'ee\'e2\'e0\'ed\'e8\'fe \'ea\'ee\'ed\'f4\'eb\'e8\'ea\'f2\'e0 \'e8\'ed\'f2\'e5\'f0\'e5\'f1\'ee\'e2 (\'e0\'f2\'f2\'e5\'f1\'f2\'e0\'f6\'e8\'ee\'ed\'ed\'fb\'f5 \'ea\'ee\'ec\'e8\'f1\'f1\'e8\'e9) \'e2 \'f4\'e5\'e4\'e5\'f0\'e0\'eb\'fc\'ed\'fb\'f5 \'e3\'ee\'f1\'f3\'e4\'e0\'f0\'f1\'f2\'e2\'e5\'ed\'ed\'fb\'f5 \'ee\'f0\'e3\'e0\'ed\'e0\'f5 (\'ee\'e4\'ee\'e1\'f0\'e5\'ed\'fb \'ef\'f0\'e5\'e7\'e8\'e4\'e8\'f3\'ec\'ee\'ec \'d1\'ee\'e2\'e5\'f2\'e0 \'ef\'f0\'e8 \'cf\'f0\'e5\'e7\'e8\'e4\'e5\'ed\'f2\'e5 \'d0\'ee\'f1\'f1\'e8\'e9\'f1\'ea\'ee\'e9 \'d4\'e5\'e4\'e5\'f0\'e0\'f6\'e8\'e8 \'ef\'ee \'ef\'f0\'ee\'f2\'e8\'e2\'ee\'e4\'e5\'e9\'f1\'f2\'e2\'e8\'fe \'ea\'ee\'f0\'f0\'f3\'ef\'f6 \'e8\'e8 - \'ef\'f0\'ee\'f2\'ee\'ea\'ee\'eb N\

24 \'ee\'f2 13 \'e0\'ef\'f0\'e5\'eb\'ff 2011\

Игнатова Полина Игоревна – студентка магистратуры Высшей школы государственного аудита Московского государственного университета им М.В. Ломоносова.

Научный руководитель Кузякин Юрий Петрович – доктор юридических наук, профессор Московского государственного университета им М.В. Ломоносова.

Аннотация: В данной статье рассматривается проблема коррупции в налоговых органах. Отмечается проблематика данного вопроса на международном уровне. Дается краткое разъяснение возникновения коррупции и взяточничества в России. Раскрываются основные способы получения взятки в налоговых правоотношениях. Также в статье указываются основные методы воздействия в борьбе со взяточничеством.

Ключевые слова: Коррупция, налоговые органы, взятка, НДС, меры воздействия.

Проблема коррупции в России существует долгие годы и уже является как бы ее неотъемлемой частью, характерной чертой ее культуры.

По статистическим данным международного движения Transparency International Россия ежегодно входит в перечень стран, наиболее пассивно борющихся с коррупцией в стране. Являясь страной, подписавшей Конвенцию Организации экономических содружеств и развития (ОЭСР) по борьбе с подкупом иностранных должностных лиц при осуществлении международных коммерческих сделок, Россия обязана наказывать компании, зарегистрированные в ее юрисдикции, за коррупционные практики в других странах. В докладе Transparency International «Экспорт коррупции» за 2017 г. Россия была включена в группу стран, которые не принимают необходимых мер для борьбы с подкупом иностранных должностных лиц и набрала 29 баллов из 100, заняв 135 место в Индексе восприятия коррупции 2017.

Зародившись еще на Древней Руси в виде мздоимства, трансформируясь и совершенствуясь коррупция росла вместе с государством, проходя все вехи истории.

Основным толчком массового развития коррупции стал период приватизации. Режим строгого ограничения СССР пал и многие получили возможность заполучить капитал, злоупотребив своими полномочиями. При этом приватизация была проведена таким образом, чтобы простой люд не смог принять должного участия в ней.

В современной России одной из наиболее коррумпированных сфер является налоговая, т.к. возможность злоупотребления своими полномочиями достаточно велика. Существуют определенные механизмы получения дополнительной финансовой поддержи со стороны населения для ФНС.

Одним из широко известных и наиболее распространённых способов является вымогательство взятки со стороны налогового органа в обмен на не выявление каких-либо нарушений. Порой эти самые нарушения просто выдумываются и предъявляются налогоплательщику как существующий факт, которого можно избежать при определенных условиях. Ярким примером стало дело о получение взятки в размере 3 млн рублей. И.О. руководителя отдела выездных проверок инспекции ФНС РФ Балашихи. По данным газеты Коммерсант [4] в 2011 г. исполняющая обязанности руководителя отдела выездных проверок инспекции ФНС РФ по городу Мария Урникис требовала денежные средства у нефтеперерабатывающей компании, сообщив ей, что та якобы имеет налоговую задолженность в 25 млн рублей. За «минимизацию и смягчение результатов выездной налоговой проверки» размер отступных изначально составлял 5 млн рублей, однако в ходе переговоров и.о. руководителя «сжалилась» и заявила цену в 3 млн рублей. Раскрыть преступление удалось при «активном участии службы безопасности ФНС России».

К сожалению, при такой схеме вымогательства в большинстве случаев налоговым органам на руку играет пассивная позиция налогоплательщика, у которого прочно засела мысль, что гораздо легче заплатить, нежели подавать жалобу и инициировать разбирательство по данной проблеме.

Еще одной коррупционной схемой, используемой налоговыми органами, на сегодняшний день, является незаконное возмещение НДС. Схема довольна проста и представляет собой обычную процедуру возмещения налога, т.е. фирма представляет в налоговые органы данные по операциям, по которым имею право на возмещение налога из бюджета, как правило, суммы значительных размеров. Налоговики проводят проверку по подтверждению действительности операций и НДС возмещается. Самое интересное выявляется вследствие проведения дальнейшего расследования, когда обнаруживается, что фирмы являются однодневками и, очевидно, что заявленные операции существуют только на бумаге. В качестве примера, можно привести громкое дело Магнитсткого, согласно информации из открытых источников, С.Л. Магнитскому удалось раскрыть крупную аферу возмещения НДС на 5,5 млрд рублей. Возмещение налога проводилось в 28-ой ИФНС по г. Москве.

Исходя из приведенного выше примера, можно сделать вывод насколько велики потери бюджета, если рядовая инспекция проворачивает махинации на суммы более 5 млрд рублей.

Из наиболее распространенных схем коррупции налоговых органов можно привести в пример следующую: налоговая инспекция проводит рядовую проверку налоговой отчетности, в которой выявляет «недостатки». Как решение возникшей проблемы налоговики рекомендуют обратиться в определенную организацию за консультацией. Следствием обращения налогоплательщиком в оговоренную фирму является получение прибыли не только фирмой, но и рекомендовавшим ее налоговым инспектором. Подобную схему довольно сложно доказать и поэтому она является более «законной, правомерной».

Проблема коррупции является насущной и В. В. Путин в своем послании [5] Федеральному Собранию, в частности, предлагает:

- отказаться от принципа тотального, бесконечного контроля. Задача должна заключаться в отслеживании ситуации, предупреждении преступления там, где существуют действительные признаки и риски нарушения.

- предусмотреть для малого бизнеса надзорные каникулы. В ситуации, когда предприятие заработало надежную репутацию в течение предыдущих трех лет, предлагается в следующие 3 года освободить предприятие от государственного и муниципального контроля.

Однако, больший упор в антикоррупционных мерах сделан на сферу гособоронзаказа.

Последняя мера носит спорный характер и влечет определенные риски. Отсутствие контроля может увлечь деятельность фирмы в теневой сектор экономики и совершение ею правонарушений.

Безусловно, борьба с коррупцией в России — это процесс длительный и в некоторой степени болезненный. Он требует не только затрат на прорабатывание методик, но и искоренение привычек, формирование высокой налоговой ответственности. Проблему, которая веками сидит в нас, ставшей неотъемлемой чертой представления нашей страны, невозможно искоренить при отсутствии жесткого контроля и справедливых мер ответственности. Так представляется целесообразным устранить «лазейки», двойственные формулировки, в частности, внесение изменений в нормы правил проведения налоговых проверок или рассмотрения жалоб по результатам их проведения. Уточнение норм, касающихся налоговой ответственности, в части наложения штрафа на усмотрение налогового органа. Совершенствование административного законодательства, в первую очередь, применительно к диспозициям налоговых правонарушений и альтернативным санкциям. Принятие мер, направленных на дальнейшее удаление налоговых органов от налогоплательщиков друг от друга, уменьшение их непосредственного контактирования с помощью компьютеризации.

Стоит также отметить важность повышения чувства гражданского долга у населения и чувства служебного долга у налоговых органов. Активное привлечение граждан к сотрудничеству с правоохранительными органами. Также важна разумная кадровая политика руководства органов ФНС, а при возникновении случая получения взятки, принятия строгих мер для устранения систематизации подобных преступлений.

Коррупционные риски поджидают на каждом шагу, и борьба с коррупцией является задачей не только Правительства страны, но каждого гражданина. В первую очередь, дача или получение взятки – это нарушение прав и свобод человека и гражданина, но отсюда возникает обязанность в борьбе с этим фактором. К сожалению, в большинстве случаев возникает только пособничество и активное распространение, и развитие такой болезни как коррупция.

Читайте также: