Налоговая декларация для ипотеки сбербанк

Опубликовано: 24.04.2024

Индивидуальные предприниматели редко совмещают бизнес и работу за зарплату, поэтому бизнес — основной источник дохода. ИП несет полную ответственность за результаты своей коммерческой деятельности. Для банка сотрудничество с таким заемщиком – риск. Не все представители малого бизнеса получат одобрение заявки на ипотеку, так как это наиболее продолжительный вид кредитования и кредитору сложно спрогнозировать стабильную прибыль у заемщика на такой срок.

Что такое ипотека для ИП в Сбербанке, кому одобрят заявку и какие выдвигают требования к заемщику, разобрался специалист сервиса Бробанк.

Что повлияет на одобрение заявки на ипотеку для ИП

Для того, чтобы Сбербанк одобрил заявку на ипотеку, ИП должен доказать свою платежеспособность. В этом плане предпринимателям сложнее, чем гражданам, которые работают и получают стабильную заработную плату. Малый бизнес в РФ неустойчив и подвержен колебаниям. Но ИП может убедить банк в своей платежеспособности несколькими способами:

- Показать, что бизнес не зависит от сезона. Если выбранный предпринимателем вид деятельности привязан только к одному времени года, это может стать препятствием для одобрения заявки на ипотеку. Либо к нему будут выдвигать более серьезные требования.

- Предоставить налоговую отчетность. Если ИП работает по общей системе налогообложения, ему легче получить одобрение, чем тем, кто выбрал упрощенку. ОСН дает четкое представление о ежемесячной прибыли и сумме отчисленных налогов. Но независимо от системы налогообложения, факт уплаты налогов будет плюсом для ИП при подаче заявки на ипотеку.

- Принести документы, из которых видно что ИП зарегистрирован и действует больше 1 календарного года.

- Показать положительную кредитную историю и отсутствие текущих долгов перед другими кредиторами. Если, например, была оформлена рассрочка на бытовую технику или автокредит, их желательно закрыть до того, как подавать заявку на ипотеку.

- Подтвердить финансовую стабильность декларацией о доходах или документами о праве собственности на имущество. Также подойдут подтверждения наличия ИИС, вклада, брокерского счета.

- Открыть или перевести расчетный счет предпринимателя на обслуживание в Сбербанк. ИП, у которых открыт счет в другом банке, гораздо чаще получают отказ в ипотеке.

Банк-кредитор стремится не только вернуть выданные средства, но и заработать на этом, поэтому клиентам с хорошей платежеспособностью и стабильным бизнесом одобряют заявки на ипотеку.

Какие программы доступны предпринимателям в Сбербанке

Предприниматели обращаются в Сбербанке не только при покупке жилья для личного пользования, но и для коммерческих целей. В 2020 году ИП могут подавать онлайн-заявки на кредит, если хотят:

- купить недвижимость или транспорт;

- провести модернизацию производства;

- пополнить оборотные средства.

При покупке недвижимости для личных или коммерческих целей можно выбирать из таких программ:

- Инвестиционный кредит. Подразумевает вложение средств в готовую недвижимость и строительство. Кроме того этот вид кредитования позволяет приобрести жилую или коммерческую недвижимость под залог приобретаемых объектов. Подходит для ИП с годовой выручкой меньше 400 млн рублей в год. Срок кредитования от 1 до 180 месяцев. Сумма от 100 тысяч до 200 млн рублей.

- Кредит на проект. Можно использовать под строительство или рефинансирование кредитов, выданных другими банками для реализации проектного или инвестиционного финансирования. На кредитование может подавать заявку ИП, годовая выручка которого не превышает 400 млн рублей. Срок – от 1 до 120 месяцев. Сумма от 2,5 млн до 200 млн рублей.

- Бизнес недвижимость. ИП получает финансирование на коммерческую ипотеку от Сбербанка под залог имеющейся или приобретаемой недвижимости. Кроме того предприниматель может купить строящийся объект у аккредитованного застройщика.

Для малого бизнеса есть еще два вида программ кредитования «Оборотный кредит» и «Овердрафт», но для покупки жилья или недвижимости под бизнес они не подходят.

С индивидуальными предпринимателями в Сбербанке работают не во всех представительствах, а только в тех, в которых есть специальный отдел по работе с корпоративными клиентами.

Основные условия ипотеки для ИП в Сбербанке

При подаче заявки в Сбербанк на ипотеку для ИП установлены более жесткие требования, чем для физических лиц. Общие условия по кредитованию для предпринимателей:

- ставка – от 11% годовых;

- сумма – от 100 тысяч до 200 млн рублей;

- срок – от 1 до 120 или 180 месяцев;

- размер первоначального платежа 20% для ИП занятых в сельхоздеятельности, и 25% для всех остальных предпринимателей;

- первоначального взноса не будет, если в качестве залога используют недвижимость, которая уже находится в собственности ИП;

- объем выручки у ИП за год до суммы в 400 млн рублей;

- деятельность ведется на территории РФ;

- платежи по кредиту дифференцированные или аннуитетные, в отдельных случаях индивидуальный график выплат основной суммы долга;

- ежемесячные проценты независимо от графика выплаты основного долга;

- за досрочное закрытие кредита нет штрафных санкций;

- за просрочку платежа штрафы, начиная с 1 дня 0,1%.

Общие требования к заемщикам

При подаче заявки на ипотеку в Сбербанке индивидуальный предприниматель должен подходить под определенные условия:

- Максимальный возраст 70 лет на момент завершения выплат по ипотеке.

- Гражданство РФ.

- Срок от момента регистрации ИП и начала ведения хозяйственной деятельности минимум 3 месяца – для торговли, 6 месяцев – для остальных видов деятельности, кроме сезонных. Если у ИП сезонная деятельность, срок регистрации от 12 месяцев и больше.

Срок регистрации ИП при кредитовании под свое имущество или то, которое приобретается:

- под залог векселя Сбербанка – 3 месяца;

- для торговли и внесезонных видов хоздеятельности – 6 месяцев;

- для ИП с сезонным видом деятельности – 12 месяцев.

Решение по заявке при экспресс ипотеке для индивидуальных предпринимателей принимают в течение 3 рабочих дней, если предоставлены все документы. По остальным кредитным продуктам заявку рассматривают до 8 рабочих дней. Информация о решении Сбербанка поступает ИП на электронный адрес или мобильный телефон, который был указан в заявке на ипотеку.

Документы для подачи заявки

Для подачи заявки на ипотеку ИП должен предоставить в Сбербанк:

- заполненную анкету;

- регистрационные документы ИП;

- финансовую отчетность и документы, связанные с ведением хозяйственной деятельности – баланс, отчет о прибылях или убытках, управленческие данные, декларацию.

Кроме того предприниматель предъявляет:

- внутренний паспорт с отметкой о постоянной регистрации;

- лицензию на ведение деятельности, если она подлежит лицензированию;

- налоговые отчеты для УСН – декларация за предшествующий год, для ОСН – за 2 года, для НДФЛ – за предыдущий отчетный период;

- документы на залоговое имущество – право собственности, договор купли-продажи.

Если доходов у ИП будет недостаточно, или финансовая устойчивость вызовет сомнения, Сбербанк запросит привлечь созаещмиков или поручителей. Обязательно проверят семейное положение, число иждивенцев и все возможные источники доходов. Высокая заработная плата или другие доходы супруга и привлеченных созаемщиков помогут убедить Сбербанк в платежеспособности предпринимателя при подаче заявки на ипотеку.

Как проходит сделка

Процесс рассмотрения и одобрения заявки проходит по определенной схеме. Индивидуальный предприниматель:

- Выбирает объект недвижимости.

- Подает онлайн-заявку или заполняет анкету на ипотеку в отделении Сбербанка, в котором обслуживают корпоративных клиентов.

- Собирает документы для подтверждения платежеспособности.

- Если получает предварительно одобрение, то между банком и ИП заключают предварительный договор.

- Передает первоначальный взнос.

- Получает деньги от банка на расчетный счет для оплаты объекта недвижимости.

- Регистрирует право собственности.

- Оформляет недвижимость в залог и начинает выплату ипотеки.

После одобрения заявки деньги поступают на расчетный счет предпринимателя.

Заемщик обязан гасить ипотеку равными долями. Но если у него сезонный вид деятельности, Сбербанк может составить индивидуальный график погашения. На такие уступки банк пойдет, если годовая выручка ИП больше 60 млн рублей.

Проценты по ипотеке заемщик погашает ежемесячно, независимо от вида хозяйственной деятельности ИП.

Залоговая и приобретаемая недвижимость подлежат обязательному страхованию. Если супруг или супруга предпринимателя получает официальную заработную плату, семье может оказаться выгоднее подать заявку в Сбербанк на ипотеку для физлиц. В этом случае доходы предпринимателя станут подтверждением уровня платежеспособности семьи. Такой вариант может оказаться выгоднее, потому что для физических лиц предлагают более привлекательные процентные ставки. Кроме того можно участвовать в льготных программах кредитования с государственной поддержкой.

Как еще смогут сэкономить предприниматели на покупке жилье, читайте в отдельном материале Бробанка.

Источники информации:

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Возврат налогов через Сбербанк

Теперь с помощью специального сервиса Сбербанка появилась возможность вернуть ранее уплаченные налоги НДФЛ. С помощью сервиса можно оформить имущественные и социальные налоговые вычеты при покупке жилья и полисов страхования жизни, оплате обучения и лечения, а также уплате добровольных взносов в негосударственный пенсионный фонд.

Теперь Вам не придется заполнять скучные налоговые декларации для получения налоговых вычетов.

Возврат налогового вычета с помощью Сбербанка

Как происходит процесс? Если вкратце, то вы оставляете заявку на сайте и с вами свяжется ваш личный консультант для уточнения деталей, после чего заполнит за вас налоговую декларацию, а если вы приобретете «максимальный пакет» услуги, то и сам отправит декларацию в налоговую службу и после проверки налоговой корректности полученной информации вы получите возврат НДФЛ себе на карту. На данный момент услугой воспользовалось более 25 000 клиентов Сбербанка.

По имеющейся статистике самым популярным возвратом налога сейчас является имущественный вычет для покупателя недвижимости, в том числе в ипотеку.

Cколько стоит услуга по возврату налогов?

Начнем с приятного. Услуга бесплатна для клиентов, которые пользуются пакетами услуг «Сбербанк премьер» (одна декларация 3-НДФЛ в год) и «Сбербанк первый» (за вас заполняется декларация и подается в налоговую). Минимальная стоимость услуги для остальных клиентов – 1499 руб.

Сбербанк запустил услугу по возврату НДФЛ в партнёрстве с сервисом «НДФЛка» в прошлом году. За год платным сервисом воспользовались более 25 тыс. клиентов Сбербанка, которые с его помощью вернули почти 3 млрд руб.

Вы можете вернуть налоги, если:

- Приобретали жилье (Возможность вернуть до 260 000 рублей за покупку жилья + 390 000 рублей за выплаченные проценты по ипотеке)

- Открывали инвестиционный счет (ИИС) (Возможность вернуть до 52 000 рублей в год)

- Перечисляли деньги на благотворительность (Возможность вернуть сумму без ограничений)

- Страховали жизнь (Возможность вернуть до 15 600 рублей в год)

- Оплачивали обучение или лечение (Возможность вернуть до 15 600 рублей в год)

- Делали взносы в негосударственный пенсионный фонд (НПФ) (Возможность вернуть до 15 600 рублей в год)

Сервис предоставляет партнер банка ООО «НДФЛКА.РУ». Клиенты Сбербанка получают скидку не менее 10% на услуги компании. Услуги предполагают помощь в оформлении документов, которые дают право на получение налоговых вычетов.

Пакеты услуг

Максимальный пакет (За вас не только подготовят декларацию, но и быстро доставят все документы в налоговую. Бесплатно для владельцев пакета услуг Сбербанк Первый или за 1500 руб. при наличии пакета услуг Сбербанк Премьер 2 ). Стоимость пакета: 2999 рублей.

Оптимальный пакет (Вы платите 1499 рублей за оптимальный пакет (Бесплатно для владельцев пакета услуг Сбербанк Премьер и Сбербанк Первый) и получаете от государства до 650 000 рублей за ипотеку или до 52 000 рублей в год по ИИС, а также до 15 600 рублей в год за затраты на обучение, лечение и страхование)

Минимальный пакет (Вместо ручного заполнения декларации 3-НДФЛ вы заполняете простую онлайн-анкету. Ваш личный консультант ответит на все возникшие вопросы по декларации). Стоимость пакета: 499 рублей.

Как это работает: 4 простых шага

Знакомитесь с консультантом

После заказа вам позвонит личный консультант. Он расскажет, какие документы нужны для возврата налогов

Загружаете документы

Фотографируете документы и загружаете их по защищенному каналу связи своему личному консультанту

Готовим декларацию

Пока вы отдыхаете или занимаетесь своими делами, ваш личный консультант составляет декларацию

Сдаете декларацию

Сдаете декларацию онлайн через личный кабинет ФНС или относите в налоговую. Свои деньги вы можете получить на карту Сбербанка

Таким образом всего в 4 шага Вы с легкостью можете вернуть себе налоги. Это удобно и максимально комфортно. Ссылка для подачи заявки на возврат налогов — Ссылка

Малый бизнес в нашей стране процветает благодаря поддержке государства. Предпринимателей с каждым годом все больше, а значит спрос на программы по ипотеке для этой категории граждан растет. До недавнего времени получить ипотеку на покупку жилья предпринимателям было очень непросто, поскольку никакой фиксированной ставки и справки о доходах у них нет и быть не может. Как ни странно, мы привыкли считать ИП обеспеченными людьми с более высокими доходами, чем у бюджетников, но вторым получить ипотечный кредит в разы проще.

Часто у заемщиков возникает вопрос, где брать кредит и дают ли ипотеку ИП в Сбербанке. Ответ положительный – дают, но на определенных условиях. Сбербанк не боится работать с предпринимателями, он разработал несколько ипотечных предложения для ИП.

Как ИП взять ипотеку с Сбербанке

Как и любой другой банк, Сбербанк доверяет своим клиентам, но проверяет, причем тщательно. Всем известно, что предприниматели не имеют зарплаты, они имеют доход, определить который бывает очень непросто в зависимости от выбранной системы налогообложения. Даже предоставленные документы не всегда отражают истинное положение дел, бизнес может оказаться убыточным, а клиент неплатежеспособным. Первостепенная задача заемщика – доказать банку, что ваше дело процветает и платить взносы вы будете исправно.

Некоторые факторы могут благоприятно сказать на решении банка.

- Если вы уже брали такой кредит и выплатили его без задержек. Это не обязательно ипотека на покупку жилья, это может быть кредит на развитие бизнеса или что-то другое. Если сумма была приличной и вы все выплатили в срок без задержек, вы обеспечили себе хорошую кредитную историю, которую Сбербанк обязательно примет во внимание.

- Прозрачная схема доходов. Конечно, чем проще увидеть ваш реальный доход, тем больше банк будет вам доверять.

- Общая система налогообложения. Такой клиент для банка идеален. Эта система позволяет отследить все доходы, в отличие, например, от упрощенной системы. Но даже в этом случае не стоит отчаиваться. Можно доказать свою платежеспособность другими способами. Предъявить все документы, тетради, декларации.

- Ваш бизнес не должен быть только что открывшимся. Если вы только-только открыли свое дело, банк не сможет оценить достоверно ваши доходы. ИП должен просуществовать хотя бы год. Тогда можно будет предъявить документы за год, которые отразят, как хорошо и гладко идут дела.

- Доход должен быть стабильным. Это важное условие. Если ваше дело связано с сезонными работами, велика вероятность, что банк вам откажет.

Другие требования к заемщику несильно отличаются, от обычной ипотеки для физический лиц. Возраст не должен превышать пенсионный, необходимо являться гражданином РФ и т.д.

Ипотека для ИП в Сбербанке: условия

В общем можно сказать, что ипотечные условия для предпринимателей в Сбербанке очень даже лояльные. Бывали случаи завышения процентной ставки для ИП до 30%, но Сбербанк большой разницы в процентах между физическими лицами и ИП не делает. Но, чтобы получить кредит, нужно будет собрать огромный пакет документов.

Сумма займа обычно зависит от дохода. Чем дольше ваша фирма на рынке и чем выше у нее доход, тем больше сумма. Вы можете сделать залогом не покупаемую, а уже имеющуюся недвижимость.

Сбербанк предлагает кредиты на покупку не только квартир, но и даже коммерческой недвижимости. Есть несколько вариантов, которые стоит рассмотреть индивидуальным предпринимателям.

- Покупка жилья на вторичном рынке или в новостройке. Банк рассмотрит вашу заявку в индивидуальном порядке. В зависимости от предоставленных документов, процент может быть чуть выше обычного. Если у вас упрощенная система налогообложения, но есть внутренняя бухгалтерия, то шансы на положительный ответ также довольно велики. В вашу пользу сыграет также наличие поручителя. Но и в самом трудном случае, когда доказать стабильный доход не получается, есть такой вариант, как «Ипотека по двум документам». Сбербанк разработал программу, согласно которой оформить ипотеку еще проще, но вот ставка и первоначальный взнос еще выше. Необходимо сразу же внести 50% стоимости жилья.

- Бизнес-Недвижимость. Это программа для покупки коммерческой недвижимости. Сроки будут не такими длительными, как при покупке квартиры, до 10 лет, первый взнос – от 25%, процентная ставка- от 14,4%. Необходимые условия – залог покупаемой недвижимости и поручительство.

- Бизнес-Инвест. Это кредит для покупки оборудования, ремонты и т.д. Иногда фирма нуждается в очень дорогостоящем оборудовании, которое затем окупится, поэтому необходимо брать большие кредиты под невысокие проценты. Срок также до 10 лет, ставка – 14,81%.

- Бизнес-Рента. Сбербанк предлагает программу специально для арендодателей. Предложение очень выгодное, причем неважно, какое помещение и для каких целей вы покупаете. Процент довольно низкий, от 13,75%.

- Экспресс-Ипотека. Ставка у этой ипотеки будет выше, чем в других программах, от 17%. Срок до 10 лет, сумма до 7 млн рублей (для Москвы). Сумма будет зависеть от срока и дохода клиента.

Сбербанк: ипотека для ИП, документы

Список документов может варьироваться и дополняться, но предпринимателям всегда приходится собирать гораздо больше бумаг, чем обычным заемщикам.

- Паспорт. Он в любом случае нужен, с пропиской и копиями всех страниц. Разумеется, лучше, если прописка постоянная. Если временная, нужны документы, подтверждающие этот факт.

- Свидетельство о государственной регистрации ИП. Этот документ подтверждает, что именно на ваше имя открыта ИП, все законно и официально. Необходима будет и копия.

- Лицензия на занятие той или иной деятельностью.

- Налоговые документы. Все зависит от того, какая система налогообложения в вашей фирме. Если это НДФЛ, собираете бумаги по последнему налоговому периоду; если упрощенка – декларация за 1 год; если общая система – за 2 года. Не всегда стабильные налоговые отчисления являются показателем процветающей организации. Вообще лучше собрать все возможные документы по доходам.

- Все документы по залогу: договор купли-продажи, свидетельство о праве собственности и т.д.

Это основные необходимые документы, но они могут быть дополнены банком при необходимости. Например, финансовая организация может попросить ваше водительское удостоверение, военный билет, диплом о высшем образовании, любые бумаги, касающиеся семейного положения: свидетельство о браке, брачный договор, свидетельства о рождении детей.

Что касается самого ИП, то велика вероятность, что проверят абсолютно все: свидетельство о постановке на учет, все возможные лицензии, патенты и даже дипломы об участии в выставках и конкурсах, договоры об аренде помещений и офисов, договоры с клиентами и поставщиками, выписки из банков о движениях по расчетному счету, рекламные документы. Будьте готовы предоставить все, что у вас есть.

Для подготовки декларации 3-НДФЛ за 2020 год для получения имущественного вычета по ипотеке можно использовать различные способы, одним из которых является оформление отчета в специальной программе, разработанной налоговой службой.

Архив с программой можно бесплатно скачать на сайте ФНС, установить на свой ноутбук, компьютер, после чего заполнить необходимые разделы и сформировать декларацию. Подготовленный бланк 3-НДФЛ можно распечатать, подписать и сдать в ИФНС, а можно сохранить его в подходящем формате xml и передать в электронном виде через личный кабинет налогоплательщика.

Как получить имущественный вычет по ипотеке в 2021 году?

НК РФ предусматривает два вида вычетов в отношении купленных объектов недвижимости:

- 2 млн.руб. — предоставляется в отношении стоимости приобретенного жилья, указанной в договоре купли-продажи;

- 3 млн.руб. — предоставляется в отношении уплаченных ипотечных процентов тем покупателям, кто приобрел квартиру по договору ипотеки.

Два вычета не зависят друг от друга и рассчитываются отдельно.

Налогоплательщик сможет вернуть 13% от своих расходов на оплату квартиры и процентов по ипотеке, но не более:

- 260 000 руб. — для стоимости квартиры;

- 390 000 руб. — для ипотечных процентов.

Сумма налога, которую можно вернуть за прошедший год, не может превышать размера удержанного за этот год НДФЛ.

Чтобы вернуть все положенные средства, покупатели квартир по ипотечному договору обычно сначала используют вычет 2 млн. руб. и возвращают 260 тыс. руб., после чего обращаются за вычетом по ипотеке. Можно это сделать в одной декларации, если уплаченного НДФЛ за прошлый год достаточно для возврата всей положенной суммы. В противном случае можно подавать 3-НДФЛ ежегодно, постепенно выбирая весь вычет.

Чтобы не ошибиться с применямой формой, можно воспользоваться удобным способом подготовки отчета — скачать программу Декларация 2020 с сайта ФНС, установить ее и внести нужные данные в правильные строки.

Ниже дана ссылка на бесплатное скачивание установочного архива, а также дана пошаговая инструкция, которая позволит правильно составить отчетность для получения вычета по ипотеке.

Скачивать архив для установки программы лучше всего из официального источника — сайта ФНС. Сделать это можно абсолютно бесплатно самостоятельно, процесс установки занимает не больше двух минут.

Если отчетность заполняется для возврата НДФЛ по ипотеке сразу за несколько лет, то нужно заполнять отдельные декларации для каждого года по форме, действующей для этого года.

Если процесс оформления выполняется в программе, то необходимо скачать по ссылке выше установочные архивы для соответствующих лет.

Инструкция по заполнению 3-НДФЛ в программе для возврата налога по ипотечным процентам

Первое, что нужно сделать — это скачать архив для установки с сайта ФНС — ссылка дана выше.

На втором шаге скачанный архив устанавливается на компьютер, ноутбук. Если есть сложности, можно дополнительно скачать «Инструкцию по установки» также с сайта ФНС.

Установленную программу следует открыть — в исходном виде она выглядит следующим образом:

Слева можно увидеть 7 вкладок, из которых с целью получения вычета по ипотечным процентам нужно заполнить:

- Задание условий — исходные данные;

- Сведения о декларанте — реквизиты налогоплательщика;

- Доход в РФ — отражение заработной платы за год и удержанного налога (заполняется на основании справки о доходах, запрошенной у работодателя);

- Вычеты имущественные — расчета суммы льготы в отношении ипотеки;

- Зачет/возврат налога — вкладка добавлена в 2021 года для формирования заявления на возврат налога.

Задание условий

Верхнюю вкладку программы нужно заполнить всем налогоплательщикам. Если цель формирования 3-НДФЛ — это подача в связи с правом на имущественный вычет в отношении расходов на оплату процентов по ипотечному договору, то заполнить нужно:

Если номер ИФНС не известен, то его можно посмотреть на сайте ФНС, указав свой адрес.

Пример заполнения вкладки:

Реквизиты декларанта

Вторая вкладка программы содержит сведения о налогоплательщике, который несет расходы в связи с уплатой процентов по ипотечному договору и желает вернуть часть своих затрат.

На данной вкладке для заполнения 3-НДФЛ физическому лицу следует указать следующие данные:

Данные о рождении

Реквизиты документа, удостоверяющего личность

В поле «Вид документа» нужно нажать на многоточие и выбрать «паспорт гражданина РФ» — код 21.

Пример заполнения второй вкладки:

Доходы

Если человек получал доходы только от российских компаний, то достаточно заполнить третью вкладку программы «Доходы, полученные в РФ». Если также были поступления от иностранных лиц, то на вкладке «Задание условие» нужно отметить пункт «имеются доходы в иностранной валюте», после чего активируется дополнительная вкладка «Доходы за пределами РФ».

Для лиц, получающих зарплату от российских работодателей заполнение проводится в следующем порядке:

Наименование, ИНН, КПП, ОКТМО

Расчет стандартных вычетов

Пример заполнения вкладки:

Имущественные вычеты

Необходимо выбрать вкладку «Имущественные», где будут показаны сведения о купленной квартире в ипотеку, отражена сумма расходов на оплату ипотечных процентов.

Вверху ставится галочка «Предоставить имущественный вычет».

Далее нужно внести сведения о квартире, которая куплена по ипотечному договору. Для этого следует нажать на зеленый плюс и заполнить данные, указанные в таблице ниже.

- кадастровый;

- условный;

- инвентарный.

Обычно номер отражается в договоре купли-продажи.

Пример заполнения данных объекта:

Далее заполняется «Расчет имущественного вычета»:

- Общая стоимость — поле заполнится автоматически на основе стоимости квартиры, указанной в программе при заполнении сведений об объекте.

- Вычет за предыдущие годы — если квартира куплена в ипотеку в 2020 году, то это поле будет неактивным, так как налогоплательщик впервые обращается в ФНС с декларацией 3-НДФЛ для возврата налога. Если квартира куплена до 2020 года, то здесь нужно вручную внести уже использованный вычет по стоимости жилья (максимум 2 млн. руб.).

- Проценты по кредитам за все годы — общая сумма уплаченных процентов, автоматически переносится из указанных сведений об объекте.

- Вычет по процентам за предыдущие годы — показывается сумма уже использованного вычета по ипотеке (максимум 3 000 000).

Ниже приведен пример заполнения, когда жилье куплено в 2018 году, имущественный вычет по квартире в размере 2 млн. руб. уже использован. Налогоплательщик хочет вернуть 13 процентов с процентов по ипотеке в размере 150 000.

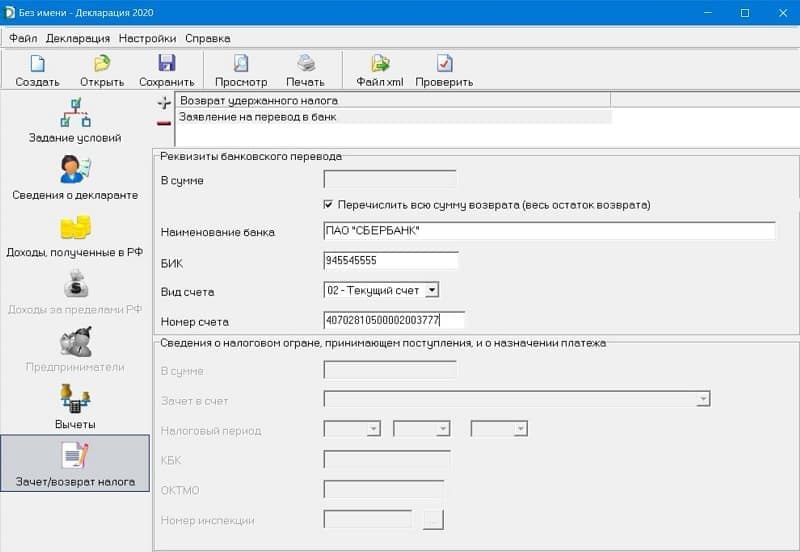

Заявление на возврат налога

В последней вкладки программы Декларация 2020 заполняются данные для формирования заявления на имущественный вычет и возврат налога по ипотеке.

Здесь нужно нажать на зеленый плюс и выбрать «заявление о возврате».

Отметить пункт «Перечислить всю сумму возврата», тогда программа автоматически проведен расчет на основе указанного дохода, удержанного НДФЛ и уплаченных процентов по ипотеке. При желании можно сумму налога внести вручную, но важно ее правильно рассчитать.

Заполнить реквизиты банка и счета. В поле «Вид счета» следует выбрать «текущий — 02».

Пример заполнения:

Как распечатать?

После заполнению всех вкладок программы Декларация 2020 нужно определить, как будет подаваться 3-НДФЛ в налоговую. Если на бумаге лично или через предсатвителя, то нужно сохранить отчет и распечатать его, делается это так:

- нажать «Просмотр» — откроется заполненный бланк 3-НДФЛ, нужно проверить, что все данные внесены правильно, в заявлении верная сумма к возврату;

- нажать «Сохранить» для сохранения данных.

- нажать «Проверить» — проведется автоматическая проверка программой на правильность заполнения;

- нажать «Печать» — декларация 3-НДФЛ будет распечатана;

- подписать распечатанный документ и отнести в налоговую.

Если декларация будет сдаваться в электронном виде через личный кабинет налогоплательщика, то действоваться нужно следующим образом:

- нажать «Проверить» для проверки данных;

- нажать «Файл xml» и сохранить;

- зайти в личный кабинет налогоплательщика на сайте ФНС и передать декларацию в формате xml по ТКС.

Возврат налогов через Сбербанк

Теперь с помощью специального сервиса Сбербанка появилась возможность вернуть ранее уплаченные налоги НДФЛ. С помощью сервиса можно оформить имущественные и социальные налоговые вычеты при покупке жилья и полисов страхования жизни, оплате обучения и лечения, а также уплате добровольных взносов в негосударственный пенсионный фонд.

Теперь Вам не придется заполнять скучные налоговые декларации для получения налоговых вычетов.

Возврат налогового вычета с помощью Сбербанка

Как происходит процесс? Если вкратце, то вы оставляете заявку на сайте и с вами свяжется ваш личный консультант для уточнения деталей, после чего заполнит за вас налоговую декларацию, а если вы приобретете «максимальный пакет» услуги, то и сам отправит декларацию в налоговую службу и после проверки налоговой корректности полученной информации вы получите возврат НДФЛ себе на карту. На данный момент услугой воспользовалось более 25 000 клиентов Сбербанка.

По имеющейся статистике самым популярным возвратом налога сейчас является имущественный вычет для покупателя недвижимости, в том числе в ипотеку.

Cколько стоит услуга по возврату налогов?

Начнем с приятного. Услуга бесплатна для клиентов, которые пользуются пакетами услуг «Сбербанк премьер» (одна декларация 3-НДФЛ в год) и «Сбербанк первый» (за вас заполняется декларация и подается в налоговую). Минимальная стоимость услуги для остальных клиентов – 1499 руб.

Сбербанк запустил услугу по возврату НДФЛ в партнёрстве с сервисом «НДФЛка» в прошлом году. За год платным сервисом воспользовались более 25 тыс. клиентов Сбербанка, которые с его помощью вернули почти 3 млрд руб.

Вы можете вернуть налоги, если:

- Приобретали жилье (Возможность вернуть до 260 000 рублей за покупку жилья + 390 000 рублей за выплаченные проценты по ипотеке)

- Открывали инвестиционный счет (ИИС) (Возможность вернуть до 52 000 рублей в год)

- Перечисляли деньги на благотворительность (Возможность вернуть сумму без ограничений)

- Страховали жизнь (Возможность вернуть до 15 600 рублей в год)

- Оплачивали обучение или лечение (Возможность вернуть до 15 600 рублей в год)

- Делали взносы в негосударственный пенсионный фонд (НПФ) (Возможность вернуть до 15 600 рублей в год)

Сервис предоставляет партнер банка ООО «НДФЛКА.РУ». Клиенты Сбербанка получают скидку не менее 10% на услуги компании. Услуги предполагают помощь в оформлении документов, которые дают право на получение налоговых вычетов.

Пакеты услуг

Максимальный пакет (За вас не только подготовят декларацию, но и быстро доставят все документы в налоговую. Бесплатно для владельцев пакета услуг Сбербанк Первый или за 1500 руб. при наличии пакета услуг Сбербанк Премьер 2 ). Стоимость пакета : 2999 рублей.

Оптимальный пакет (Вы платите 1499 рублей за оптимальный пакет (Бесплатно для владельцев пакета услуг Сбербанк Премьер и Сбербанк Первый) и получаете от государства до 650 000 рублей за ипотеку или до 52 000 рублей в год по ИИС, а также до 15 600 рублей в год за затраты на обучение, лечение и страхование)

Минимальный пакет ( Вместо ручного заполнения декларации 3-НДФЛ вы заполняете простую онлайн-анкету. Ваш личный консультант ответит на все возникшие вопросы по декларации). Стоимость пакета : 499 рублей.

Как это работает: 4 простых шага

Знакомитесь с консультантом

После заказа вам позвонит личный консультант. Он расскажет, какие документы нужны для возврата налогов

Загружаете документы

Фотографируете документы и загружаете их по защищенному каналу связи своему личному консультанту

Готовим декларацию

Пока вы отдыхаете или занимаетесь своими делами, ваш личный консультант составляет декларацию

Сдаете декларацию

Сдаете декларацию онлайн через личный кабинет ФНС или относите в налоговую. Свои деньги вы можете получить на карту Сбербанка

Таким образом всего в 4 шага Вы с легкостью можете вернуть себе налоги. Это удобно и максимально комфортно. Ссылка для подачи заявки на возврат налогов — Ссылка

Читайте также:

- Документы подтверждающие уплату налога за границей

- Налоги в местный бюджет в 2021 году

- Налог на имущество снт в 2020 году

- При ранее уплаченного налога размер засчитываемой суммы не может превышать суммы налога на прибыль

- Ооо налоговый агент физ лица