Налоговая база для расчета страховых взносов в 2018 году

Опубликовано: 02.05.2024

30 января в Школе бухгалтера прошел открытый вебинар по теме страховых взносов. Татьяна Бандюк рассказала про проблемы бухгалтеров из-за передачи администрирования в ФНС и об изменениях в 2018 году. Читайте важные вопросы вебинара в статье.

Предельная база для начисления страховых взносов для юридических лиц и самозанятого населения в 2018 году

С 2010 года после отмены ЕСН определено понятие предельный размер. Это база для исчисления страховых взносов по установленному тарифу для ПФР и ФСС. Для ФОМС предельный размер базы не устанавливается.

Для ПФР и ФСС установлен предельный размер базы на 2018 год, исходя из средней зарплаты по стране, увеличенной в 12 раз с учетом повышающих коэффициентов к предыдущему 2017 году (п.5 ст.421 НК РФ) и имеет для ПФР размер 1 021 000 руб. и для ФСС — 815 000 руб. (Постановление Правительства РФ от 15.11.2017 № 1378). В этой же статье НК РФ предусмотрены повышающие коэффициенты на 2019-2021 г.г.

Для самозанятого населения (в т.ч. ИП, адвокаты, нотариусы) с 2010 по 2017 год базой для начисления страховых взносов считался размер 1МРОТ, в зависимости от его размера на начало года и формулы: 1МРОТ х 26% х 12 месяцев рассчитывался размер фиксированного платежа на год, где 26% - это тариф для работодателей, установленный ст.425 НК РФ (ранее тариф в законе № 212-ФЗ) на общих основаниях (пока до 2020 года общий тариф 22% ст.426 НК РФ).

Но с 2018 года в связи с увеличением МРОТ до размера прожиточного минимума по стране размер ФП для ИП и других лиц этой категории «отвязали» и уточненной ст.431 НК РФ установлен конкретный предельный размер взноса для этой категории на 2018-2020г.г. не более 8-ми кратного установленного размера фиксированного платежа.

Тарифы и порядок уплаты/учета текущих страховых взносов в ФНС в 2017-2018 г.г. для различных категорий плательщиков.

Основной тариф страховых взносов для работодателей определен в размере 34%, где 26% - на ОПС в ПФР в пределах установленной величины базы для исчисления страховых взносов, 2,9% - на ОСС в ФСС в пределах установленной величины взносооблагаемой базы, 5,1% - на ОМС в ФОМС без установления указанной предельной величины (ст.425 НК), но до 2020 г. действует ст.426 НК, где:

- для ПФР на ОПС тариф общий 22% плюс 10% при превышении предельного размера базы;

- для ФОМС — на ОМС тариф 5,1% без установления предельного размера базы;

- для ФСС — на ОСС на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 2,9% и ОСС на случай временной нетрудоспособности в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в РФ (за исключением высококвалифицированных специалистов), в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 1,8%.

Пониженные тарифы установлены ст. 427 НК РФ (подтверждение по новой ред. ОКВЭД). Дополнительные тарифы установлены ст. 428 НК РФ в зависимости от класса вредности, определенного по результатам проведения СОУТ (спецоценки условий труда проводимой в соответствии с законом № 426-ФЗ в срок не позднее 31.12.2018 г. всеми работодателями (для класса 4 — опасный — 8,0%, для класса 3 — вредный от 2% до 7% в зависимости от подкласса, для класса 2 — допустимый и класса 1 — оптимальный — 0%) До проведения СОУТ по результатам аттестации рабочих мест этой же ст. НК РФ установлен тариф 6% или 9% в зависимости от класса вредности.

О результатах проведения СОУТ плательщик страховых взносов отчитывается в ФСС по форме 4-ФСС, а также представляет копию заключения специализированной организации в отдел оценки пенсионных прав территориального Управления ПФР по месту своей регистрации, где ведется наблюдательное дело такого страхователя с 1997 года или позже, учитываются перечни рабочих мест и списки работников, занятых на таких местах для подтверждения им по заключению ООПП права на досрочное пенсионное обеспечение при обращении работника по месту жительства в клиентскую службу, а она запрашивает ООПП и после получения актов от них в комиссии решает вопрос о назначении ДПО.

Штрафные санкции при отсутствии заключения о СОУТ

При отсутствии заключения по СОУТ налагаются штрафные санкции в соответствии со ст.5.27.1 КОАП в виде:

- предупреждения или штрафа в размере от 5 000 до 10 000 руб. – для должностных лиц юридического лица;

- штрафа от 5 000 до 10 000 руб. – для предпринимателей;

- штрафа от 60 000 до 80 000 руб. – для организации.

За повторное нарушение предусмотрено наказание в виде:

- штрафа в размере от 30 000 до 40 000 руб. или дисквалификации на срок от одного года до трех лет — для должностных лиц;

- штрафа от 30 000 до 40 000 руб. или административного приостановления деятельности на срок до 90 суток — для предпринимателей;

- штрафа от 100 000 до 200 000 руб. или административного приостановления деятельности на срок до 90 суток — для организации.

Тарифы и порядок уплаты/учета текущих страховых взносов в ФНС в 2017-2018 г.г. для различных категорий плательщиков

Для самозанятого населения (ИП, адвокаты, нотариусы и другие категории к ним приравненные) размер фиксированного платежа для ПФР на 2017 год составлял сумму 23 400 руб., исходя из расчета по формуле:

1МРОТ (на начало 2017 г.) *26% (общий тариф) * 12 месяцев,

где МРОТ на начало 2017 г. равен 7 500 руб. (был установлен ст.430 НК РФ в прежней редакции до 2018 г.).

При доходе свыше 300 000 руб. уплачивается 1% с сумм, превышающих указанный доход и учитывается по декларации за 2017 год, но не более размера, определяемого как произведение 8-ми-кратного МРОТ, установленного на начало календарного года, за который уплачиваются страховые взносы, увеличенного в 12 раз, и тарифа страховых взносов на обязательное пенсионное страхование, установленного пунктом 2 статьи 425 НК РФ, т.е. на 2017 год не более 187 200 руб., при этом срок уплаты продлен до 1 июля 2018 года (ст.432 НК РФ последняя редакция, ранее в этой же статье был срок до 1 апреля).

Для ФОМС ИП уплачивал за 2017 год фиксированный платеж в сумме 4 590 руб., исходя из расчета по формуле

1МРОТ * 5,1 *12 месяцев,

где 1 МРОТ на начало года равен 7 500 руб. и тариф для ОМС 5,1% со сроком уплаты до 31.12.2017 года (в ранее действующей ред. ст.432 НК РФ).

Для ФСС по индивидуальным предпринимателям размер обязательного платежа не установлен, при необходимости можно было уплачивать добровольные платежи (ст.430 НК РФ).

Для самозанятого населения (ИП, адвокаты, нотариусы и другие категории к ним приравненные) размер фиксированного платежа для ПФР составляет конкретную сумму 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года с уплатой ФП не позднее 31 декабря текущего года (в последней редакции ст.430, 432 НК РФ).

При доходе свыше 300 000 руб. уплачивается 1% с сумм, превышающих указанный доход и учитывается по декларации, но не более размера, определяемого как произведение 8-ми-кратного размера ФП, установленного на 2018-2020 г.г., увеличенного в 12 раз, т.е. на 2018 год не более 212 360 руб., на 2019 год не более 234 832 руб., на 2020 год не более 259 584 руб. с учетом уплаченного размера ФП, установленного на эти годы в срок не позднее 1 июля года, следующего за расчетным (ст. 430, 432 НК РФ).

Для ФОМС ИП уплачивает в 2018 году ФП в сумме 5 840 руб., (без привязки к 1МРОТ), в 2019 году ФП в сумме 6 884 руб., в 2020 году ФП в сумме 8 426 р. (в новой ред. ст. 430 НК РФ).

Для ФСС по ИП-кам размер обязательного платежа не установлен, при необходимости оплаты больничных листов и пособий по уходу за ребенком до 1,5 лет только добровольные платежи (ст.430 НК РФ).

Результаты предоставления в 2017 году в ФНС расчетов по страховым взносам, а также о том, что изменится в 2018 году

С 1 квартала 2017 года все работодатели обязаны предоставлять в ФНС единый расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом по месту нахождения организации и по месту нахождения ее обособленных подразделений, наделенных правом выплаты заработной платы и уплаты налогов/взносов, а ИП-работодатели по месту жительства (ст.431 НК РФ).

В письме ФНС от 29.12.2017 № ГД-4-11/27043@ «О контрольных соотношениях показателей формы расчета по страховым взносам» есть таблицы с основаниями, по которым могут отказать в приеме расчета.

Если корректировка представлена в 5-ти дневный срок по выявленным расхождениям правильно, то срок предоставления расчета устанавливается по дате представления первоначального расчета (п.7 ст. 431 НК РФ).

Непредставление в установленный срок расчета по страховым взносам влечет взыскание штрафа в размере 5% суммы страховых взносов, подлежащей уплате (доплате) на основании расчета по страховым взносам, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей (ст.119 НК РФ).

Тарифы страховых взносов распространяются на плательщиков, если их доходы за налоговый период не превышают 79 млн рублей.

производство пищевых продуктов [10];

производство безалкогольных напитков, производство минеральных вод и прочих питьевых вод в бутылках [11.07];

производство текстильных изделий [13];

производство одежды [14];

производство кожи и изделий из кожи [15];

обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения [16];

производство бумаги и бумажных изделий [17];

производство химических веществ и химических продуктов [20];

производство лекарственных средств и материалов, применяемых в медицинских целях [21];

производство резиновых и пластмассовых изделий [22];

производство прочей неметаллической минеральной продукции [23];

производство профилей с помощью холодной штамповки или гибки [24.33];

производство проволоки методом холодного волочения [24.34];

производство готовых металлических изделий, кроме машин и оборудования [25];

производство компьютеров, электронных и оптических изделий [26];

производство электрического оборудования [27];

производство машин и оборудования, не включенных в другие группировки [28];

производство автотранспортных средств, прицепов и полуприцепов [29];

производство прочих транспортных средств и оборудования [30];

производство мебели [31];

производство музыкальных инструментов [32.2];

производство спортивных товаров [32.3];

производство игр и игрушек [32.4];

производство медицинских инструментов и оборудования [32.5];

производство изделий, не включенных в другие группировки [32.9];

ремонт и монтаж машин и оборудования [33];

сбор и обработка сточных вод [34];

сбор, обработка и утилизация отходов; обработка вторичного сырья [38];

строительство зданий [41];

строительство инженерных сооружений [42];

работы строительные специализированные [43];

техническое обслуживание и ремонт автотранспортных средств [45.2];

торговля розничная лекарственными средствами в специализированных магазинах (аптеках) [47.73];

торговля розничная изделиями, применяемыми в медицинских целях, ортопедическими изделиями в специализированных магазинах [47.74];

деятельность сухопутного и трубопроводного транспорта [49];

деятельность водного транспорта [50];

деятельность воздушного и космического транспорта [51];

складское хозяйство и вспомогательная транспортная деятельность [52];

деятельность почтовой связи и курьерская деятельность [53];

производство кинофильмов, видеофильмов и телевизионных программ [59.1];

деятельность в области телевизионного и радиовещания [60];

деятельность в сфере телекоммуникаций [61];

разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги, за исключением организаций и индивидуальных предпринимателей, указанных в подпунктах 2 и 3 настоящего пункта [62];

деятельность в области информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в подпунктах 2 и 3 настоящего пункта [63];

управление недвижимым имуществом за вознаграждение или на договорной основе [68.32];

научные исследования и разработки [72];

деятельность ветеринарная [75];

деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма [79];

деятельность по обслуживанию зданий и территорий [81];

деятельность в области здравоохранения [86];

деятельность по уходу с обеспечением проживания [87];

предоставление социальных услуг без обеспечения проживания [88];

деятельность учреждений культуры и искусства [90.04];

деятельность библиотек, архивов, музеев и прочих объектов культуры [91];

деятельность спортивных объектов [93.11];

деятельность спортивных клубов [93.12];

деятельность фитнес-центров [93.13];

деятельность в области спорта прочая [93.19];

ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения [95];

деятельность по предоставлению прочих персональных услуг [96]

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Общая информация о страховых взносах

Страховые взносы – это обязательные платежи, которые регулярно перечисляют компании и предприниматели. Уплата взносов в ФСС дает право на получение больничных и детских пособий, взносы на медстрах гарантируют возможность пользоваться услугами бесплатной медицины, перечисление пенсионных взносов обеспечивает получение пенсии в будущем.

Кто платит страховые взносы

Страховые взносы должны перечислять все работодатели, предприниматели и самозанятые лица. Причем, если у предпринимателя есть наемные сотрудники, то страховые взносы ИП платит и за себя, и за своих работников.

Полный перечень организаций-плательщиков страховых взносов приведен в Налоговом кодексе РФ (см. п. 2 ст. 11, ст. 19 НК РФ).

Итак, страховые взносы должны платить:

- российские организации;

- иностранные компании;

- филиалы и представительства иностранных компаний, созданные на территории РФ.

Куда платят страховые взносы

Уплата страховых взносов происходит одновременно в несколько инстанций (отдельными платежками):

- в ИФНС по месту регистрации компании / по месту жительства ИП – взносы на пенсионное страхование, а также мед. и соцстрах;

- в ФСС – взносы на травматизм и от несчастных случаев на производстве.

Компании-работодатели и ИП с наемными сотрудниками перечисляют страховые взносы ежемесячно не позднее 15-го числа месяца, следующего за расчетным.

Индивидуальные предприниматели без наемных работников платят взносы только за себя, и делают это помесячно, поквартально или единовременно.

При этом конкретная сумма, которую обязан перечислить страхователь – компания или ИП, – т.е. сумма взносов к уплате зависит от того, была ли превышена предельная величина базы для расчета взносов, или нет.

Предельная величина базы для исчисления страховых взносов подробно рассмотрена в следующем разделе.

Предельная величина базы по страховым взносам

Каждый месяц все работодатели – компании и предприниматели – выплачивают своим сотрудникам различные суммы: зарплату, отпускные, премии, компенсации, доплаты, надбавки вместо командировочных и т.д. Все эти выплаты могут облагаться страховыми взносами, а могут и не облагаться. Так вот выплаты, все суммы, которые взносами облагаются, формируют базу для начисления взносов.

При этом ежегодно на уровне Правительства утверждаются лимиты на выплаты, при превышении которых ставки по взносам будут меньше либо вообще обнуляются.

В частности, регрессивная шкала взносов распространяется на страховые взносы в ПФР, т.е. при начислении взносов на обязательное пенсионное страхование. Так, предельная величина базы для начисления страховых взносов на пенсионное страхование с 1 января 2021 года составляет 1 465 000 руб. До превышения этой суммы взносы начисляются по ставке 22%. После превышения – по ставке 10%.

Что касается взносов на соцстрах, то там ситуация несколько иная. Предельная величина базы страховых вносов составляет 966 000 руб. Пока сумма облагаемых выплат не достигла указанной суммы, взносы начисляются по ставке 2,9%. После превышения лимита взносы не начисляются вовсе.

В отношении взносов на медстрах лимиты не предусмотрены. Поэтому вне зависимости от общей суммы взносы уплачиваются по ставке 5,1%.

Для обязательного пенсионного и социального страхования лимиты повышены. Поэтому страхователям придется больше платить. Новые значения базы смотрите в таблице.

В 2021 году предельная величина базы страховых взносов выросла. В таблице ниже наглядно показано, с каких сумм надо рассчитывать страховые взносы за работников.

Таблица 1. Предельная величина базы для начисления страховых взносов в 2018 году

Вид страхования

База, руб.

Ставки.%

2020

2021

Из-за повышенных лимитов выплат в 2021 году придется заплатить больше пенсионных и социальных взносов. Кроме того, по-прежнему нет лимитов для медицинских взносов и платежей на травматизм. Эти страховые взносы в 2021 году надо начислять со всех доходов работников.

При превышении лимита по страховым взносам году организация может сэкономить на платежах в бюджет.

Для безопасной экономии важно соблюдать 3 правила:

- Вести учет выплат по каждому работнику отдельно.

- Рассчитывать базу нарастающим итогом с начала года.

- Учитывать в базе только те доходы работника, которые облагаются страховыми взносами.

Тарифы страховых взносов

Страховые взносы: ставки

Страховые взносы рассчитывают, исходя из начислений «физикам», установленных лимитов облагаемой базы и ставок. Процентная ставка взносов напрямую зависит от суммы, облагаемой страховыми взносами.

Итак, сумма страховых взносов (на пенсионное, социальное, медицинское страхование) зависит от:

- категории плательщика (компания начисляет взносы по общим тарифам или вправе применять пониженные тарифы взносов);

- категории сотрудника, в пользу которого производятся выплаты;

- суммы выплат, начисленных сотруднику в течение года (предельная величина базы страховых взносов превышена или нет).

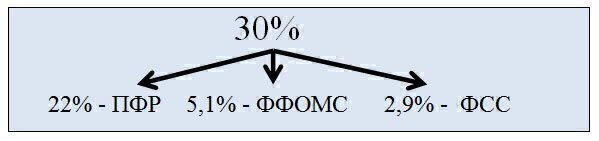

Общая ставка взносов составляет 30%:

- 22 % – на пенсионное страхование;

- 5,1 % – на медицинское страхование;

- 2,9 % – на социальное страхование.

Что касается ИП – предпринимателей, не производящих выплаты в пользу физлиц, то они платят только за себя – фиксированные страховые взносы. Размер страховых взносов, уплачиваемых ИП в фиксированном размере, больше не зависит от МРОТ.

Пониженная ставка страховых взносов

Существует несколько категорий льготников – компаний и ИП, – которые платят взносы по более низким ставкам, чем все остальные. Полный перечень льготников приведен в статье 427 Налогового кодекса РФ. Среди них участники особых экономических зон и проекта «Сколково», IT-организации, экипажи судов и др. Также предусмотрены пониженные ставки взносов для компаний и ИП на УСН. При этом для них действуют дополнительные условия, дающие право на льготу:

- Доход не должен превышать 79 млн руб. за год (в то время как в общем случае этот лимит составляет 150 млн рублей).

- Доля выручки от льготного вида деятельности должна составлять не менее 70%.

Таблица 3. Пониженные тарифы страховых взносов (УСН и другие категории работодателей)

Организации и ИП на УСН, осуществляющие виды льготной деятельности, (см. статью 427 НК РФ).

ИП на патенте, кроме розницы, торговли, аренды недвижимости

Некоммерческие и благотворительные организации на УСН

Аптеки, работающие на ЕНВД

Компании и ИП, ведущие технико-внедренческую и туристско-рекреационную деятельность на основе соглашения с органами управления ОЭЗ

Хозяйственные общества и партнёрств на УСН, занимающиеся внедрением интеллектуальной собственности, принадлежащей бюджетным и автономным учреждениям

Участники проекта «Сколково»

Участники СЭЗ на территории Крыма и Севастополя

Резиденты территории опережающего социально-экономического развития и свободного порта Владивосток

Страхователи, производящие выплаты членам экипажей судов, которые зарегистрированы в Российском международном реестре судов

Если компания или ИП применяют в 2021 году пониженные тарифы, то пенсионные взносы с выплат, превышающих базу, начислять не надо.

Дополнительные тарифы страховых взносов

Для определенных категорий плательщиков и работников, занятых на вредных работах, предусмотрены дополнительные тарифы взносов ( статья 428 Налогового кодекса РФ). Применять их можно только при наличии результатов аттестации рабочих мест, на основании которых условия труда на этих рабочих местах признаны вредными или опасными.

Ставки по страховым взносам на травматизм: как не переплатить?

Тарифы страховых взносов на травматизм зависят от того, насколько опасен или безопасен вид деятельности, которую ведет компания. Тариф присваивается по основному виду деятельности в соответствии с ОКВЭД. Однако при регистрации бизнеса указывают сразу несколько видов деятельности. Вместе с тем в ФСС нет информации о том, какой вид деятельности у компании является основным.

Для получения корректной ставки по взносам на травматизм компаниям необходимо ежегодно подтверждать в ФСС основной вид деятельности. Форма заявления на подтверждение вида деятельности утверждена приказом Минздравсоцразвития России от 31.01.06 № 55

Для подтверждения основного вида деятельности в ФСС нужны следующие документы:

- Заявление о подтверждении основного вида деятельности (приложение 1, к Порядку, утв. приказом Минздравсоцразвития № 55).

- Справка-подтверждение основного вида деятельности (приложение 2 к Порядку).

- Копия пояснительной записки к бухгалтерскому балансу за прошлый год, оформленной в произвольной форме (компаниями малого бизнеса данный документ не подается)

Документы подаются в ФСС по месту учета компании/ИП по почте, либо в электронном виде.

Подтвердить основной вид деятельности надо успеть не позднее 16 апреля.

Если пропустить срок подтверждения основного вида деятельности, то ФСС самостоятельно установит тариф по самому опасному виду деятельности, который есть у компании в ЕГРЮЛ.

И платить страховые взносы по этому тарифу, переплачивая, компания будет весь год.

Тарифы взносов от несчастных случаев варьируются от 0,2% до 8,5%. На сколько ФСС может повысить тариф в случае неподтверждения основного вида экономической деятельности, зависит от разнообразия видов деятельности, указанных в ЕГРЮЛ. Специалисты нашей компании внимательно следят за своевременным подтверждением основного вида деятельности по нашим клиентам.

Директора и собственники компаний, которые находятся у нас на обслуживании, могут быть уверены в том, что переплаты из-за несвоевременного извещения ФСС не возникнет, все установленные законодательством взносы будут корректно рассчитаны и уплачены в срок, претензий со стороны ФНС и фондов не будет. А значит, доначисления, пени и штрафы нашим клиентам не грозят.

Если Вы хотите понять, как бухгалтер считает страховые взносы на каждого сотрудника компании, или Вы занимаетесь расчетом страховых выплат самостоятельно, то здесь найдете необходимую информацию, которая поможет произвести расчет без подробного изучения налогового кодекса.

В этой статье мы публикуем обновления предельных баз для начисления страховых взносов (СВ), представленных в Постановлении правительства №1935 “О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2021 г.”, которое было принято 26 .11.2020 года.

Для удобства читателей также дублируем тарифы для расчета СВ и формулы, с помощью которых можно высчитать сумму для перечисления в бюджет компанией или индивидуальным предпринимателем без помощи бухгалтера.

Предельные базы в 2021 году

В соответствии с распоряжением правительства РФ в 2021 году произошло повышение лимитов страховых выплат на 10%. Сколько составляет эта сумма, и что делать в случае, если размер СВ больше предельного значения, читайте далее.

Обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством

Предприниматели и юридические лица освобождаются от выплаты ОСС сверх установленного лимита. При исчислении пособий работнику в связи с нетрудоспособностью, по беременности и родам, по уходу за ребенком до полутора лет, в расчете за 2021 год будет использоваться только сумма, не превышающая 966 000 рублей.

Обязательное пенсионное страхование (ОПС)

1 465 000 рублей

Ежемесячные обязательные пенсионные взносы считаются как 10% от заработной платы работника (по пониженному тарифу)

Обязательное медицинское страхование (ОМС) и по взносам «на травматизм»

Организации и ИП отдельно рассчитывают, какой лимит установлен для каждого сотрудника и физлиц, с которыми компания заключила договор гражданско-правового характера, индивидуально.

Размер базы рассчитывается нарастающим итогом за период с 1 января по 31 декабря текущего года. После окончания расчетного периода, лимиты базы обнуляются и отсчет начинается заново.

Сумму страховых взносов определяют по истечении каждого месяца после начисления зарплаты.

“В данных изменениях нет ничего хорошего или плохого для бизнеса в целом — нужно рассматривать финансовое состояние каждой организации индивидуально. Кому-то данные лимиты покажутся низкими, кому-то — нет. Но тот факт, что лимиты выше, чем в прошлом году — не может не радовать.”

Главный бухгалтер компании МТС Касса (ООО “Облачный ритеил плюс”)

Тарифы начисления страховых взносов

ОСС на случай временной нетрудоспособности и в связи с материнством*

ОСС на случай временной нетрудоспособности и в связи с материнством (в отношении выплат для иностранцев и лиц без гражданства, проживающих в РФ временно)

Дополнительное пенсионное страхование для работников, занятых в опасных производствах

Все предприятия, являющиеся плательщиками страховых взносов и не подходящие под льготные тарифы уплаты СВ

микробизнес, малый и средний бизнес**

проектирование электронной и радиоэлектронной продукции;

участники особых экономических зон***

10% (как в пределах лимитов выплат, так и свыше предельной базы)

мужчины старше 50 лет и женщины старше 45 лет, занятые на тяжелых и опасных производствах

в зависимости от возраста, трудового стажа, класса условий труда ставка равна 0-9%

*Исключение — высококвалифицированные иностранные работники

**Из-за пандемии, члены правительства установили пониженные тарифы для предприятий МСП (малого и среднего предпринимательства). Теперь они обязаны уплачивать взносы в размере 15% с суммы, превышающей величину МРОТ (в этой сумме учитывается пенсионное, медицинское и социальное страхование).

Например, Петров И.И. получает з/п 30 000 рублей. МРОТ в 2021 году составляет 12 792 рубля. Тогда работодатель платит СВ за данного сотрудника = (12 792 х 30%) + (17 208 х 15%) = 6 418,8 руб.

*** Рассчитывать страховые выплаты по льготному тарифу имеют право некоммерческие организации в области социального обслуживания граждан; научных исследований; образования; культуры и искусства; благотворительность; IT (компании, работающие в информационных технологиях); проектирование и разработка электронной и радиоэлектронной продукции; резиденты и участники особых экономических зон и территорий опережающего развития.

Расчетные формулы

1. Б1 = ⅀₽ — Формула для расчета величины налогооблагаемой базы для 1 работника,

где ⅀₽ — сумма всех выплат работнику за 1 год.

СВ(мес) = Б*∑СВ(%) / 12 — формула для расчета страхового взноса за 1 работника за 1 месяц,

где ⅀СВ(%) — доля страховых взносов, измеряемая в %.

ВНИМАНИЕ! Размер страховых взносов не должен влиять на размер зарплаты сотрудников — только наоборот (то есть страховые начисляются сверх зп).

Например, оклад Петрова И.И. составляет 30 000 рублей. Сумма СВ = 6 418,8 руб. Предприниматель платит зарплату Петрову И.И. и отдельно страховые взносы.

Пример расчета при пониженном тарифе

Оклад Директора малого предприятия составляет 100 000 рублей ежемесячно. Годовой фонд оплаты труда составляет 1 200 000 рублей.

Рассчитаем размер фиксированных страховых взносов (в этом случае они будут считаться по пониженному тарифу):

10 000 ₽ — взнос ОПС (120 000 начисляются за 1 год),

5000 ₽ — взнос ОМС (60 000 в год).

Форма РСВ за 2021 год

30 октября опубликован Приказ ФНС России от 15.10.2020 № ЕД-7-11/751. Правительство ввело изменения формы РСВ (расчета по страховым взносам), порядок заполнения и электронный формат (смотрите ее по ссылке). Новую форму отчетности работодатель должен предоставить уже по итогу 2020 года.

Знаете ли вы, что на эквайринге можно существенно сэкономить?

Давайте поговорим немного не по теме страховых взносов и выплат в пенсионные фонды, а про другого рода выплаты, которые также интересуют предпринимателей. В данном случае речь пойдет о комиссии эквайринга. Процент по нему для некоторых предпринимателей доходит до 3%. И вопрос о том, как здесь сэкономить, стоит достаточно остро.

В 2019 году Центробанк России ввел альтернативную схему безналичного перевода - Систему быстрых платежей (СБП). В 2020 году СБП стала доступна и для приема безналичных платежей в магазинах. Причем для перевода не нужен терминал эквайринга. И комиссия для такой операции по безналичной выручке составляет всего 0,4 - 0,7%.

Некоторые кассовые разработчики уже реализовывали у себя в кассах новый способ оплаты. Одно из самых удобных решений представлено в МТС Кассе. Здесь уже есть интеграция с разными банками, и оплата производится сразу через кассу по QR-коду, то есть дополнительные гаджеты не нужны.

Принцип работы СБП на МТС Кассе

Кассир формирует чек в обычном режиме.

При выборе способа оплаты кассир выбирает не наличные или картой, а оплату “QR-кодом”.

Покупатель сканирует QR-код своим телефоном и оплачивает.

Если платеж поступает успешно, то касса распечатывает чек.

Преимущества работы через СБП

Бесконтактно. Вам не нужно покупать терминал эквайринга.

Экономично. Максимальная величина комиссии за безналичный перевод — 0,7%.

Практично. Пользователь СБП получает деньги на счет 24/7, независимо от праздников или выходных.

Быстро. Средства зачисляются непосредственно на счет за 15 секунд.

Зачем онлайн-касса для бухгалтерского учета

Онлайн-касса способна облегчить жизнь и бухгалтеру. Когда касса интегрирована с ваших бухгалтерским сервисом, ручного труда становится меньше. К тому же вы избавляетесь от двойного учета.

МТС Касса, например, передает все необходимые данных для бухучета и отчётности, и любое движение товара сразу учитывается на остатках в бухгалтерском сервисе.

По данным кассы бухгалтерский сервис создает отчет по розничной выручке

Касса сама готовит Х-отчёт после закрытия смены.

С онлайн-кассой вашим сотрудникам не нужно тратить время на отчеты о доходах ИП и ООО или другую ежедневную отчетность.

1. Перечень видов деятельности для применения пониженных тарифов страховых взносов

В статье 427 НК РФ подпункт 5 пункта 1 изложили в новой редакции — для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, основным видом экономической деятельности (классифицируемым на основании кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности).

Благодаря этим поправкам названия видов деятельности подпадающих под пониженный тариф страховых взносов теперь полностью совпадают с названиями структурных единиц ОКВЭД 2. Теперь страхователю больше не нужно тратить время и пользоваться переходными ключами между классификаторами.

Поправки распространяют свое действие на период, начиная с 1 января 2017 года.

2. Составление расчета по страховым взносам

Добавили дополнительные основания для признания налоговым органом расчета по страховым взносам непредставленным. Дополнили абз. второй пункта 7 статьи 431 НК РФ. Фактически данный пункт изложили в новой редакции — суммарно показатели в третьем разделе расчета (персонифицированные сведения) должны соответствовать одноименным показателям первого раздела. Иначе расчет по страховым взносам будет считаться непринятым.

Например, расчет не примут, если неверно заполнены показатели в разделе 3:

- 210 — сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 — база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 — сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

Cуммарные данные в перечисленных показателях по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3.

ФНС России в своем письме от 13.12.2017 N ГД-4-11/25417@ уточнило, как данные нововведения применять на практике. Приложением к письму приведены контрольные соотношения, соблюдение которых поможет плательщику страховых взносов обеспечить правильное заполнение расчета.

С учетом данных нововведений уже нужно заполнять расчет по итогам 2017 года.

3. Размер фиксированного авансового платежа для самозанятых плательщиков страховых взносов

Обновили порядок определения суммы фиксированного авансового платежа к уплате. Уточнили ст.430 НК РФ. Фиксированный авансовый платеж, при доходе не более 300 т.р. в следующем размере:

- На обязательное пенсионное страхование 26 545 рублей за 2018 год, 29 354 рублей за 2019 год, 32 448 рублей за 2020 год. С суммы превышения 300 т.р. 1%, но не более 8-ми кратного авансового платежа.

- На обязательное медецинское страхование 5 840 рублей за 2018 год, 6 884 рублей за 2019 год и 8 426 рублей за 2020 год.

4. Тарифы страховых взносов 2018-2020

Внесли уточнение в ст.426 НК РФ. Фактически еще на один год (2020 г) продлили применение пониженного тарифа обязательного пенсионного страхования:

- на обязательное пенсионное страхование — 22% в пределах установленной предельной величины базы, сверх нее — 10%;

- на обязательное медицинское страхование — 5,1%;

- на страхование временной нетрудоспособности и в связи с материнством — 2,9% в пределах установленной предельной величины базы и 1,8% для пребывающих иностранных работников.

5. Порядок предоставления отчетности по форме 6-НДФЛ и 2-НДФЛ при реорганизации налогового агента

Уточнены обязанности правопреемников в случае реорганизации. Статью 230 НК РФ дополнили пунктом 5: «В случае неисполнения реорганизованной (реорганизуемой) организацией до момента завершения реорганизации обязанностей по предоставлению отчетности 6-НДФЛ и 2-НДФЛ, подлежат представлению правопреемником (правопреемниками) в налоговый орган по месту своего учета.

При наличии нескольких правопреемников обязанность каждого из правопреемников определяется на основании передаточного акта или разделительного баланса».

6. Порядок определения материальной выгоды для удержания НДФЛ

Ст. 212 НК РФ дополнена новыми положениями, в соответствии с которыми материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, признается налогооблагаемым доходом, если средства получены от организации или ИП, которые признаны взаимозависимым лицом налогоплательщика либо с которыми налогоплательщик состоит в трудовых отношениях.

То есть такая экономия фактически является материальной помощью либо формой встречного исполнения организацией или индивидуальным предпринимателем обязательства перед налогоплательщиком, в том числе оплатой (вознаграждением) за поставленные налогоплательщиком товары (выполненные работы, оказанные услуги).

Данные уточнения распространяются на периоды с 1 января 2017 года.

Постановлением Правительства РФ от 15 ноября 2017 г. N 1378 установлена предельная величина вознаграждения на 2018 год для начисления страховых взносов. В частности:

- На ОПС — не превышающую 1021000 рублей нарастающим итогом с 1 января 2018 г.;

- На ВНиМ — не превышающую 815000 рублей нарастающим итогом с 1 января 2018 г.

Новые коды доходов 2-НДФЛ

Приказом ФНС РФ от 24.10.2017 № ММВ-7-11/820@ введены новые коды доходов в 2-НДФЛ начиная с отчетности по итогам 2017 года. Добавились к уже имеющимся еще пять кодов доходов по НДФЛ:

Код

Доход

Сумма компенсации за неиспользованный отпуск

Сумма выплат при увольнении превышающей в целом трехкратный (шести) размер среднего месячного заработка

Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда

Сумма списанного безнадежного долга с баланса организации

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Кроме перечисленных выше поправок и нововведений организации нужно внимательно отслеживать будущие изменения и уточнения к законодательным актам. А поможет Вам в этом регулярное обращение на сайт ООО «Правовест Аудит» в рубрику «Блог».

Читайте также: