Налогообложение в строительстве презентация

Опубликовано: 13.05.2024

Описание презентации по отдельным слайдам:

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ НАЛОГ И НАЛОГООБЛОЖЕНИЕ 38.02.03 Операционная деятельность в логистике Обучающийся гр. Руководитель: Челябинск, 2020

ПЛАТЕЛЬЩИКИ НАЛОГА Кто платит налог на недвижимость для юридических лиц с 2020 года Платить налог на недвижимость для юридических лиц следует фирмам, у которых есть недвижимость: отраженная в бухучете в качестве основного средства и облагаемая по среднегодовой стоимости; облагаемая по кадастровой стоимости. При этом Налоговый кодекс определяет объекты недвижимости, с которых не нужно платить налог на недвижимость для юридических лиц. К таким освобожденным от имущественного налогообложения объектам относятся: Природные объекты, в том числе водные. Федеральные объекты культурного наследия. Суда, отраженные в Российском международном реестре таких судов. Ледоколы. Суда, имеющие ядерные установки. Суда атомного технологического обслуживания. Научные ядерные установки. Хранилища ядерных или радиоактивных веществ и т.д. При наличии облагаемого имущества налог на недвижимость для юридических лиц с 2020 года рассчитывают исходя из базы в виде среднегодовой или кадастровой стоимости объекта, а также исходя из ставок налога на имущество организаций в 2020 году.

НАЛОГОВЫЙ ПЕРИОД. ОТЧЕТНЫЙ ПЕРИОД Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

НАЛОГОВАЯ СТАВКА Налог на имущество организаций 2020 ставки по НК РФ Таблица 1. Налог на имущество организаций 2020 ставки Объекты Тариф по НК РФ Облагаемые исходя из кадастровой оценки Не более 2% Магистральные газопроводы и сопутствующие сооружения, введенные в строй с 1-го января 2015 г. в Якутии, Амурской или Иркутской области 0% Объекты газодобычи и сопутствующие сооружения, введенные в строй с 1-го января 2015 г. в Якутии, Амурской или Иркутской области Объекты для производства и хранения гелия и сопутствующие сооружения, введенные в строй с 1-го января 2015 г. в Якутии, Амурской или Иркутской области Ж/д пути и сопутствующие сооружения Не более 1,6% Остальные облагаемые объекты Не более 2,2%

Как рассчитать платеж по среднегодовой стоимости Чтобы рассчитать сумму платежа исходя из среднегодовой оценки, достаточно знать остаточную стоимость объекта по состоянию на первое число каждого месяца отчетного периода. На основании этих данных определяют среднюю стоимость – путем суммирования остаточных оценок объекта на 1-е число каждого из месяцев в отчетном периоде и на 1-е число следующего за периодом месяца, поделив полученную сумму на количество месяцев в периоде плюс один. Зная среднюю стоимость объекта, платеж рассчитывают по формуле:

ЛЬГОТЫ Юридические налогоплательщики со льготами по имущественным налогам Преференции юридическим субъектам предоставляются на федеральном и региональном уровнях. Перечень правообладателей общероссийских послаблений установлен в ст. 381. По закону они могут освобождаться от имущественных платежей полностью или только в отношении определенных объектов. Не облагаются налогами активы следующих организаций: протезно-ортопедические производители – компании, изготавливающие по обращениям физ. лиц протезно-ортопедические товары, перечисленные в Общероссийском классификаторе по продукции; адвокатские коллегии, юридические консультации – под льготы попадает все балансовое имущество вне зависимости от категории и вида использования; компании, имеющие официальный статус участника проекта «Сколково» и прибылью с начала года не больше 300 млн. рублей.

ЛЬГОТЫ Юридические налогоплательщики со льготами по имущественным налогам Категории налогоплательщиков с частичным выводом из-под налогообложения основных фондов: учреждения системы исполнения уголовных наказаний при условии, что имущество применяется для осуществления основной деятельности; зарегистрированные религиозные организации в отношении объектов основной деятельности: проведения обрядов вероисповедания, популяризации конфессии (перечень изложен в Постановлении пр-ва № 251); общественные объединения инвалидов, чей списочный состав на 80% представлен участниками с группой инвалидности; организации с уставным капиталом, полностью состоящим из активов лиц с ограниченными возможностями. Льгота предоставляется, если работники с инвалидностью составляют от 50% штата;

ЛЬГОТЫ Юридические налогоплательщики со льготами по имущественным налогам фармацевтические компании в отношении объектов для производства вет. препаратов против эпидемий. При этом основной вид деятельности связан с выпуском фармацевтической продукции, а льготные объекты учитываются раздельно; организации, имеющие на балансе энергоэффективные объекты, в течение 3 лет после ввода льготного имущества в эксплуатацию. Класс энергетической эффективности установлен в соответствии с Перечнем правительства; предприятия особых экономических зон в отношении объектов, территориально привязанных к свободной зоне. Преференция «работает» 10 лет со второго месяца постоянной эксплуатации.

ПОРЯДОК ИСЧИСЛЕНИЯ СУММЫ НАЛОГА И СУММ АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГУ Сумма налога исчисляется по итогам налогового периода: Сумма налога, подлежащая уплате в бюджет по итогам налогового периода:

Презентация на тему Система налогообложения строительных организаций из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 28 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Система налогообложения строительных организаций

1. Основные понятия, используемые при налогообложении

это совокупность налогов и других платежей, а также налоговые органы.

одна из форм финансовых отношений хозяйствующих объектов и государства

в строительстве признается любое юридическое или физическое лицо, осуществляющее предпринимательскую деятельность, владеющее имуществом, или при иных обстоятельствах, при наличии которых возникает соответствующее налоговое обязательство

объект налогообложения;

налоговая база;

налоговая ставка;

налоговый период;

порядок исчисления налога;

налоговые льготы и вычеты;

порядок и сроки уплаты налога

Каждый отдельный налог должен иметь свой, не совпадающий с другими налогами объект налогообложения.

Объектами налогообложения являются: имущество, прибыль, доход, стоимость реализованных строительных работ (оказанных услуг, товаров) либо иной объект, имеющий стоимостную, количественную или физическую характеристику, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога

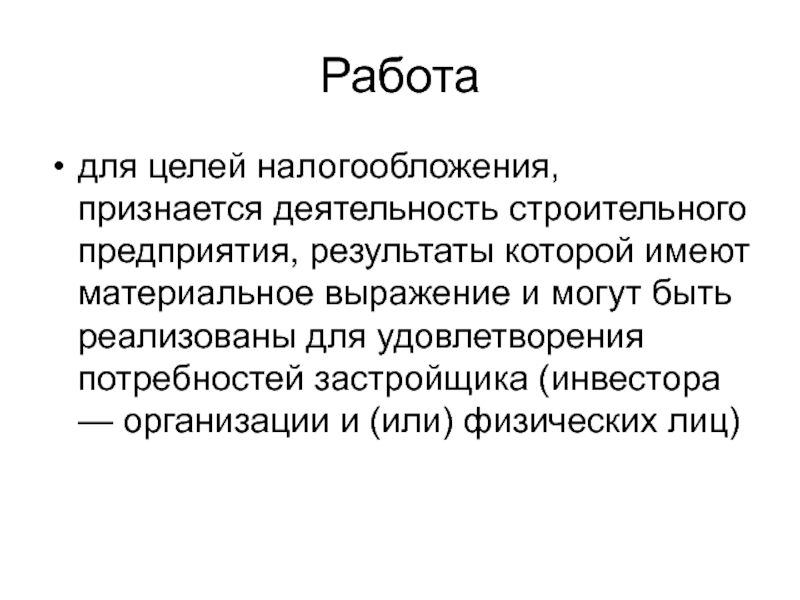

для целей налогообложения, признается деятельность строительного предприятия, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей застройщика (инвестора — организации и (или) физических лиц)

признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности

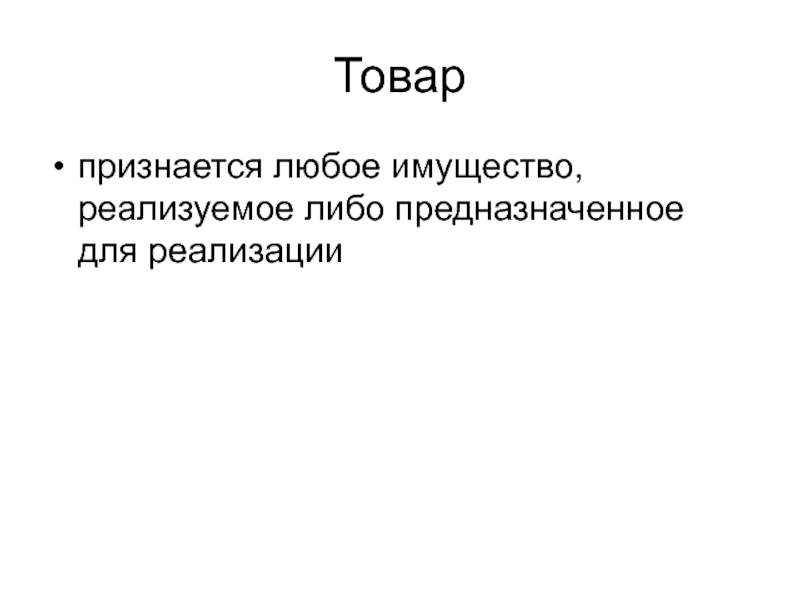

признается любое имущество, реализуемое либо предназначенное для реализации

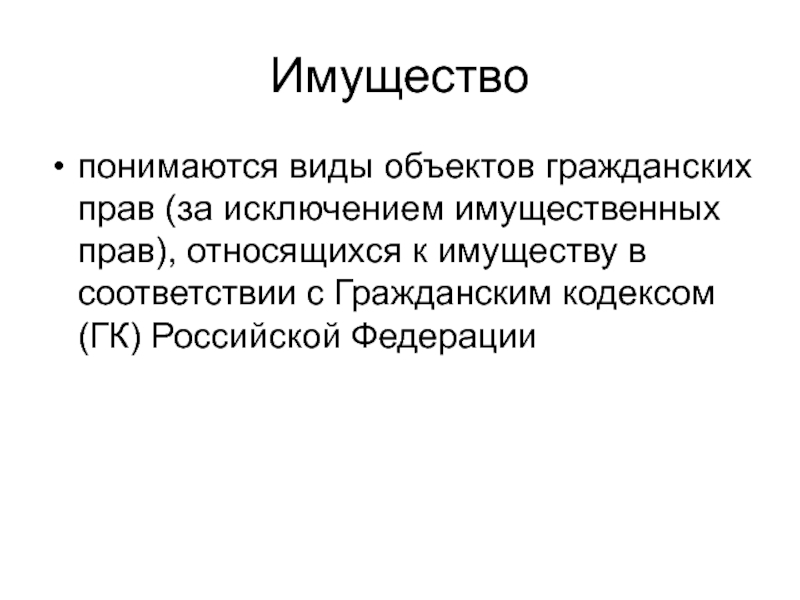

понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом (ГК) Российской Федерации

представляет собой стоимостную, физическую или иную характеристику объекта налогообложения

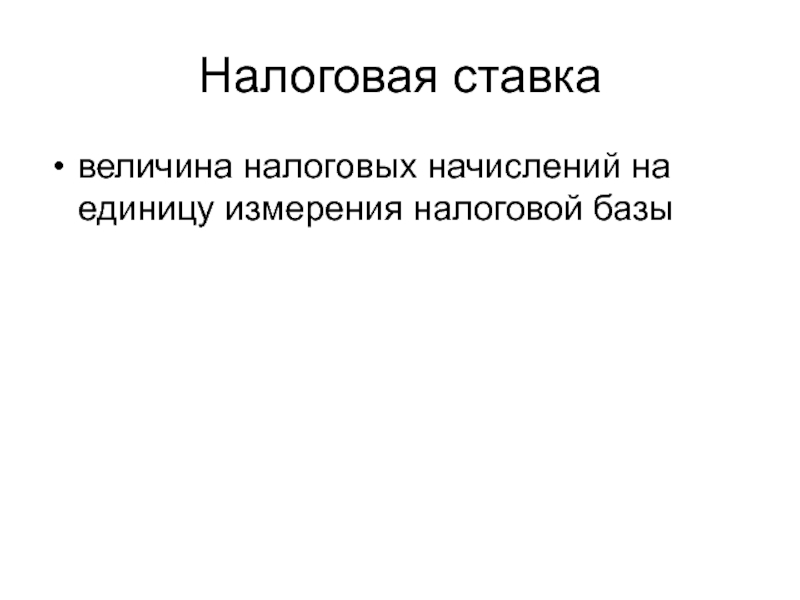

величина налоговых начислений на единицу измерения налоговой базы

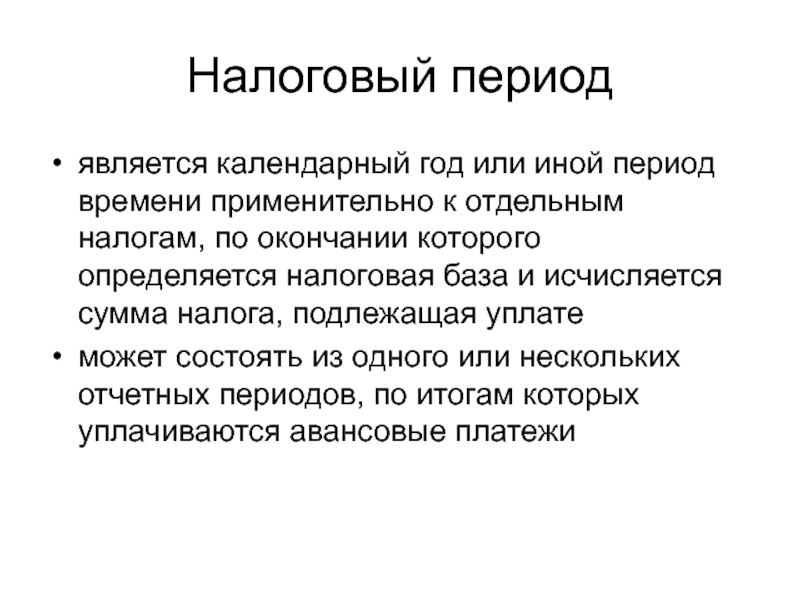

является календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате

может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи

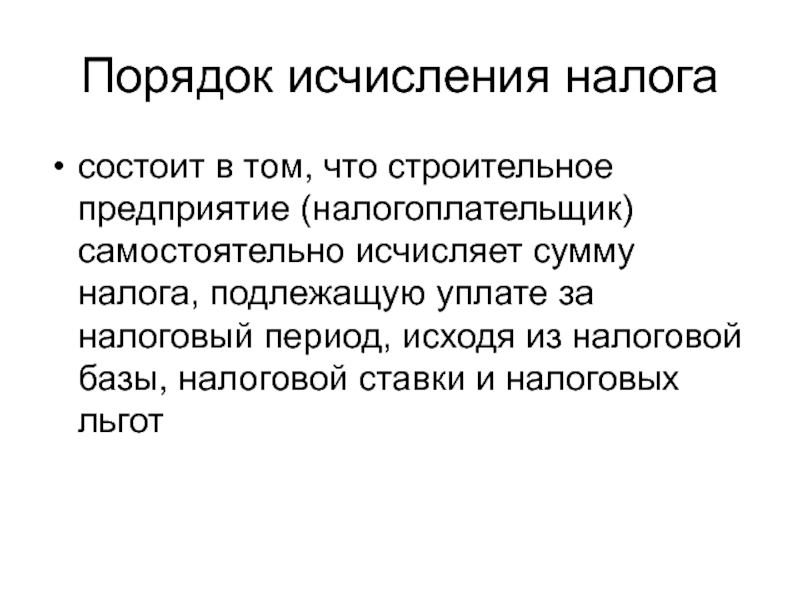

Порядок исчисления налога

состоит в том, что строительное предприятие (налогоплательщик) самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот

производится разовым платежом всей суммы налога либо в ином порядке

сроки уплаты налогов и сборов определены налоговым кодексом (НК)

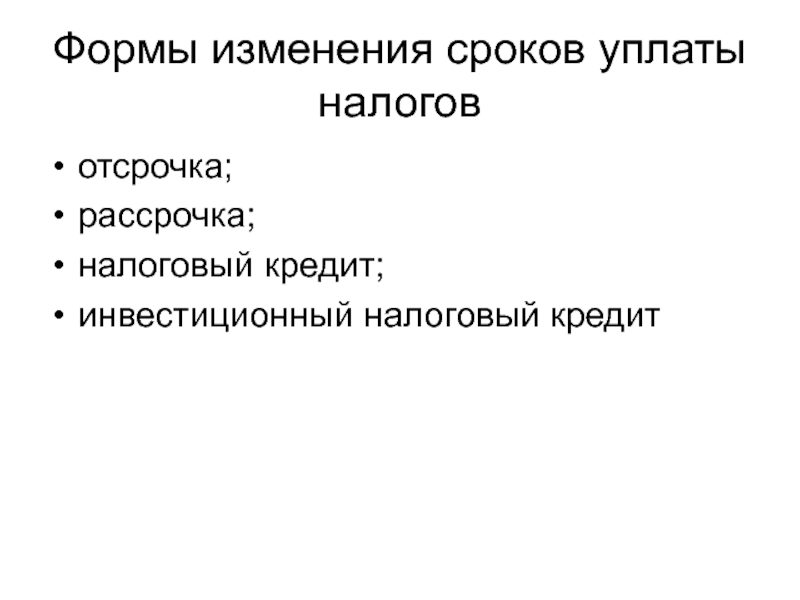

Формы изменения сроков уплаты налогов

отсрочка;

рассрочка;

налоговый кредит;

инвестиционный налоговый кредит

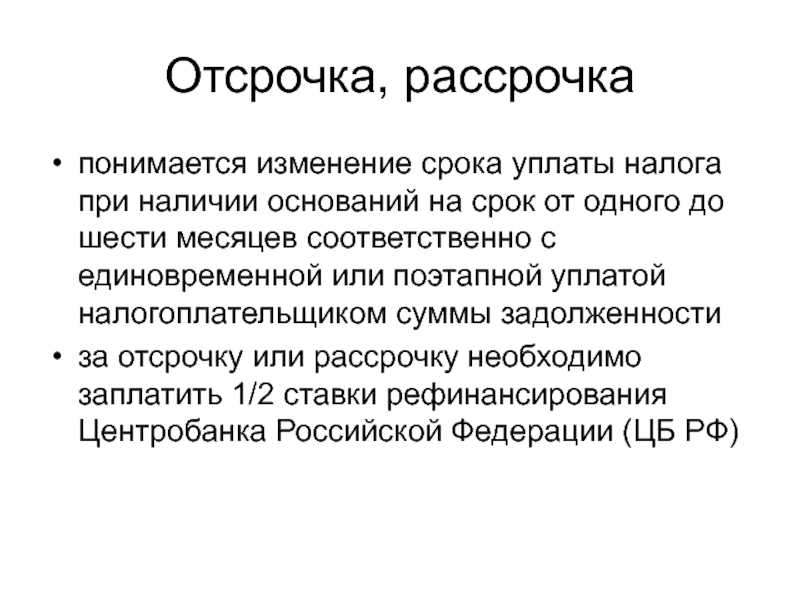

понимается изменение срока уплаты налога при наличии оснований на срок от одного до шести месяцев соответственно с единовременной или поэтапной уплатой налогоплательщиком суммы задолженности

за отсрочку или рассрочку необходимо заплатить 1/2 ставки рефинансирования Центробанка Российской Федерации (ЦБ РФ)

предоставляется на срок от трех месяцев до одного года

при получении налогового кредита тоже устанавливаются проценты в размере ставки рефинансирования ЦБ РФ

налоговый кредит отличается от отсрочки и рассрочки повышенными процентами и сроком предоставления, который в два раза больше, с учетом того, что за время, на которое дается налоговый кредит, финансовое положение налогоплательщика может измениться в лучшую сторону

при получении налогового кредита необходимо обеспечить исполнение обязательства, т. е. внести залог или иметь поручительство

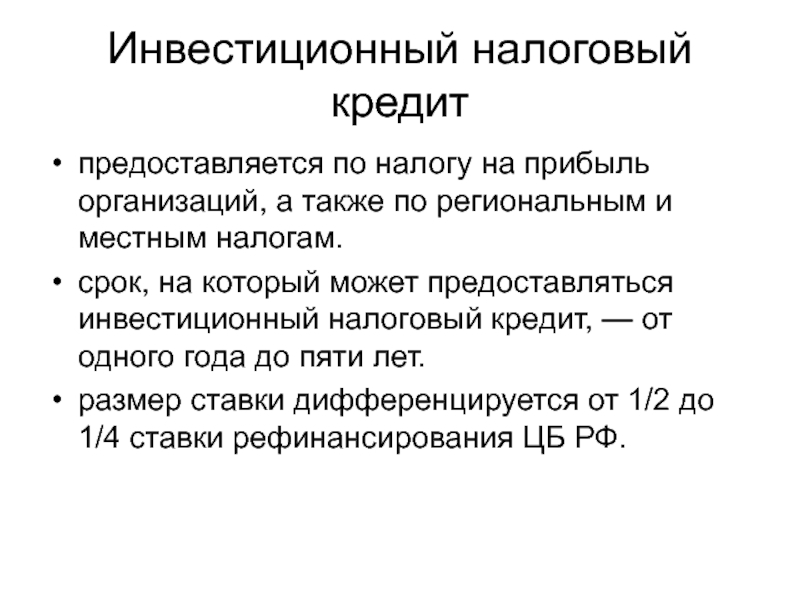

Инвестиционный налоговый кредит

предоставляется по налогу на прибыль организаций, а также по региональным и местным налогам.

срок, на который может предоставляться инвестиционный налоговый кредит, — от одного года до пяти лет.

размер ставки дифференцируется от 1/2 до 1/4 ставки рефинансирования ЦБ РФ.

это проявление его сущности в действии, способ выражения его свойств

функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов

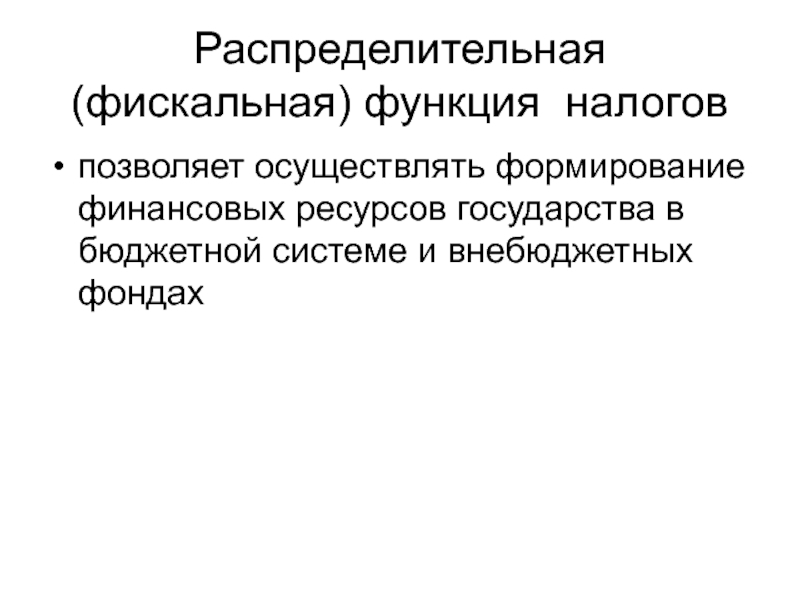

Распределительная (фискальная) функция налогов

позволяет осуществлять формирование финансовых ресурсов государства в бюджетной системе и внебюджетных фондах

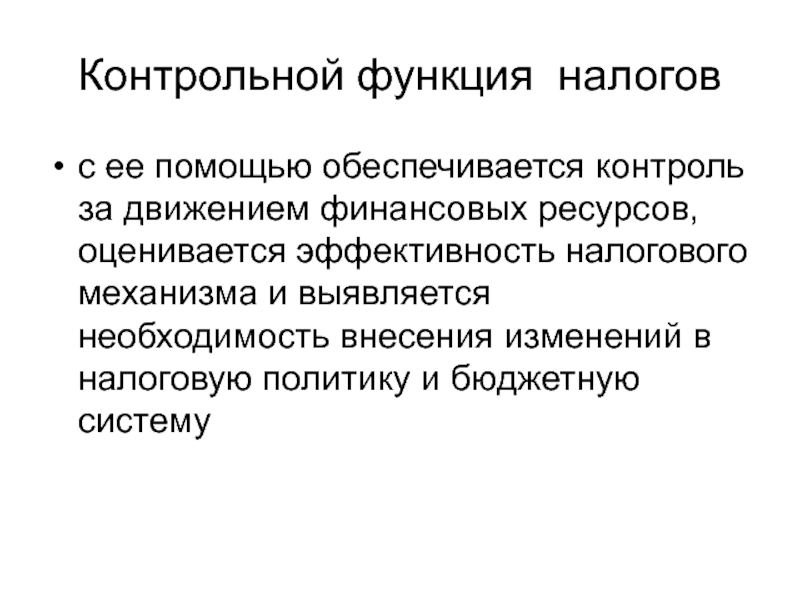

Контрольной функция налогов

с ее помощью обеспечивается контроль за движением финансовых ресурсов, оценивается эффективность налогового механизма и выявляется необходимость внесения изменений в налоговую политику и бюджетную систему

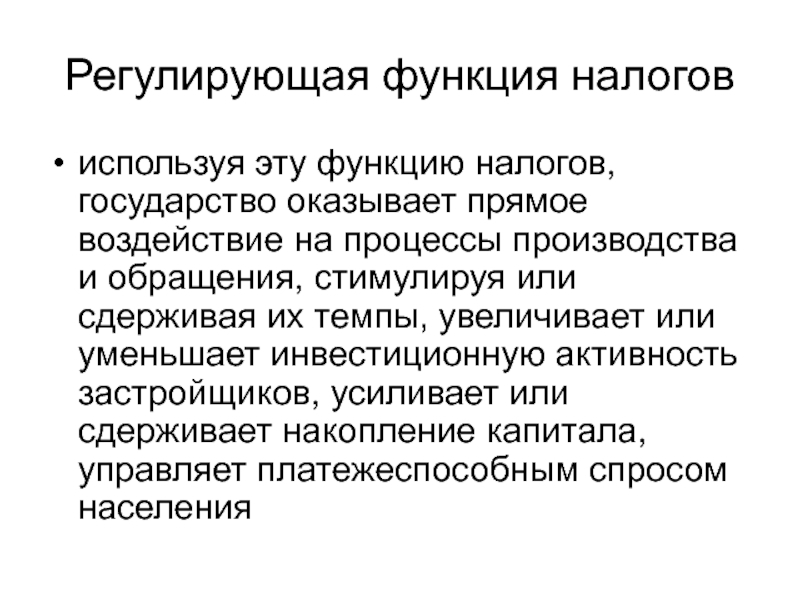

Регулирующая функция налогов

используя эту функцию налогов, государство оказывает прямое воздействие на процессы производства и обращения, стимулируя или сдерживая их темпы, увеличивает или уменьшает инвестиционную активность застройщиков, усиливает или сдерживает накопление капитала, управляет платежеспособным спросом населения

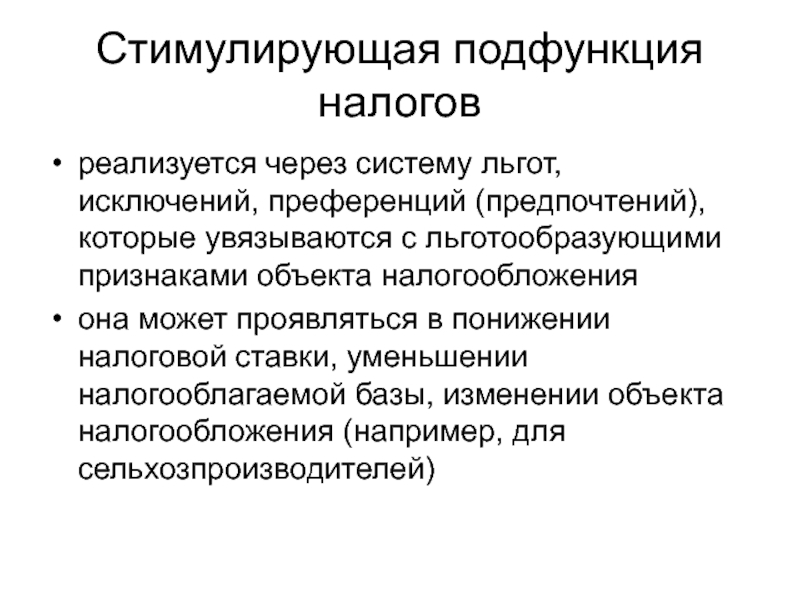

Стимулирующая подфункция налогов

реализуется через систему льгот, исключений, преференций (предпочтений), которые увязываются с льготообразующими признаками объекта налогообложения

она может проявляться в понижении налоговой ставки, уменьшении налогооблагаемой базы, изменении объекта налогообложения (например, для сельхозпроизводителей)

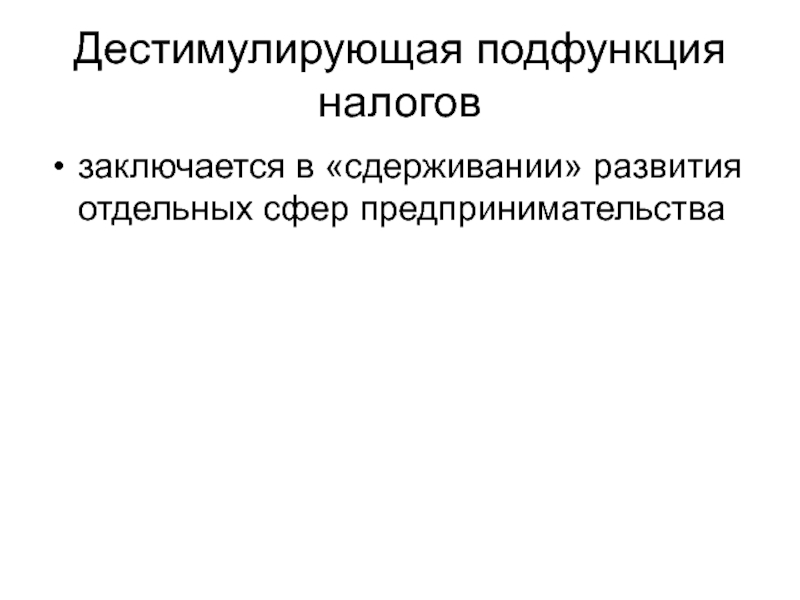

Дестимулирующая подфункция налогов

заключается в «сдерживании» развития отдельных сфер предпринимательства

Воспроизводственная подфункция налогов

предназначена для аккумуляции средств на восстановление используемых ресурсов

это платежи за пользование природными ресурсами, на воспроизводство минерально-сырьевой базы

Тема 7 «Налогообложение объектов недвижимости» Дисциплина «Экономика недвижимости» Специальности: №08050265 Экономика и управление на предприятии, Институт права и управления, кафедра Менеджмента Слугин Олег Владимирович

СОДЕРЖАНИЕ 2 Ключевые понятия Учебный материал Вопросы для самопроверки Рекомендуемая литература

КЛЮЧЕВЫЕ ПОНЯТИЯ 3 Налогообложение Плата за землю Землевладельцы Землепользователи Ставка налога Налог на имущество База налогообложения Наследование недвижимости Дарение недвижимости

4 УЧЕБНЫЙ МАТЕРИАЛ Налогообложение объектов недвижимости Земельный налог Налог на доходы с операций с объектами недвижимости Налог на имущество физических лиц Налог на имущество юридических лиц

УЧЕБНЫЙ МАТЕРИАЛ 5 Плата за землю Земельный налог Арендная плата

УЧЕБНЫЙ МАТЕРИАЛ 6 Земельный налог Собственники Землепользователи Землевладельцы Субъекты налогообложения

УЧЕБНЫЙ МАТЕРИАЛ 7 Земельный налог Физические лица Юридические лица Субъекты налогообложения

УЧЕБНЫЙ МАТЕРИАЛ 8 Земельный налог База налогообложения – кадастровая стоимость земельного участка. Ставка налога: 0,3% - для земель, сельскохозяйственного назначения, занятых жилищным фондом, для личного подсобного хозяйства, садоводства, огородничества, животноводства, дачного хозяйства. 1,5% - для всех остальных земель.

УЧЕБНЫЙ МАТЕРИАЛ 9 Налог на имущество физических лиц Строения Сооружения Помещения Объекты налогообложения

УЧЕБНЫЙ МАТЕРИАЛ 10 Налог на имущество физических лиц База налогообложения – инвентаризационная стоимость строения (здания, сооружения, помещения). Ставка налога: до 300 тыс. руб. - до 0,1%. от 300 до 500 тыс. руб. – от 0,1% до 0,3%. свыше 500 тыс. руб. – от 0,3% до 2%.

УЧЕБНЫЙ МАТЕРИАЛ 11 Налог на имущество предприятий База налогообложения – остаточная балансовая стоимость основного средства (здания, сооружения, помещения). Ставка налога: 2,2%.

УЧЕБНЫЙ МАТЕРИАЛ 12 Налог с дохода от операций с недвижимым имуществом Физические лица Юридические лица Продажа объекта НДФЛ НДС Налог на прибыль

УЧЕБНЫЙ МАТЕРИАЛ 13 Наследование объекта недвижимости Наследство открытое после 1 января 2006 года освобождено от уплаты налога на имущество переходящего в порядке наследования. Дарение объекта недвижимости С 1 января 2006 года освобождено от уплаты налога на имущество переходящего в порядке дарения, если даритель и одаряемый являются членами семьи и (или) близкими родственниками. Налог с дохода от операций с недвижимым имуществом

УЧЕБНЫЙ МАТЕРИАЛ 14 Супруги Родители Дети (в том числе усыновленные) Дедушки, бабушки Полнородные и неполнородные братья и сестры Члены семей и близкие родственники в соответствии с Семейным кодексом РФ

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ 15 Основные принципы налогообложения объектов недвижимости. Виды налогов на объекты недвижимости. Налогообложение физических лиц. Налогообложение юридических лиц и организаций. Налогообложение сделок с недвижимостью.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА 16 Экономика недвижимости: учебное пособие. / В. Н. Смагин, В. А. Киселева. - М. : Эксмо, 2007. - 240 с. Экономика недвижимости : учебное пособие для вузов. / Ю. Ф. Симионов, Л. Б. Домрачев. - М. ; Ростов н/Д : МарТ, 2004. Экономика недвижимости : учебник для вузов. / А. Н. Асаул. - 2-е изд.,испр. - СПб. ; М. : СПбГАСУ : АСВ, 2004. Экономика недвижимости : учебное пособие. / О. В. Слугин. - Владивосток : Изд-во ВГУЭС, 2004.

17 Использование материалов презентации Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов.

Рассматриваются виды налогов в РФ по поступлению в бюджет, по виду взымания, по характеру ставок

| Вложение | Размер |

|---|---|

| nalogi.pptx | 402.22 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налог — обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Государственная пошлина - сбор, взимаемый с физических и юридических лиц , при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены, за совершением в отношении этих лиц юридически значимых действий. Выдача документов (их дубликатов) приравнивается к юридически значимым действиям.

Налогоплательщиками (субъект) плательщиками налогов, сборов , плательщиками страховых взносов признаются организации и физические лица, на которых в соответствии с НК возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы Налоговая база (налогооблагаемая база) – стоимостная, физическая или иная характеристика объекта налогообложения. Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику

Виды налогов по поступлению денег в бюджет 1.Федеральные налоги и сборы 1.Налог на доходы физических лиц (НДФЛ) 2.Налог на прибыль организации 3.Налог на добавленную стоимость (НДС) 4.Акцизы 5.Налог на добычу полезных ископаемых (НДПИ) 6. Водный налог 2.Региональные налоги 1.Налог на имущество организаций 2.Игорный налог 3.Транспортный налог 3.Местные налоги 1.Земельный налог 2.Налог на имущество физических лиц 3 . Торговый сбор

По методу взимания налоги делятся на прямые и косвенные Прямые налоги взимаются с имущества плательщика и его доходов, характеризуется отсутствием каких-либо посредников в установлении налоговых платежей. Косвенный заранее включается в стоимость товара или услуги, и потребитель вместе с приобретением предмета уплачивает и налог

Прямые налоги : Налог на доходы физических лиц ( НДФЛ, подоходный налог) Налог на имущество Налог на прибыль Игорный налог Земельный налог Водный налог Налог на добычу полезных ископаемых Косвенные налоги : Налог на добавленную стоимость (НДС) Акцизы Таможенный сбор

Прогрессивные налоги — налоги, у которых налоговая ставка повышается с увеличением уровня дохода и падает с его понижением. Регрессивные налоги — налоги, чья ставка налога снижается при увеличении уровня дохода и увеличивается при его снижении. Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Функции налогов Различают следующие функции налогов : -фискальная; -регулирующая; -социальная (распределительная): -контрольная.

Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. ПРИМЕЫ ВИДЫ НАЛОГОВ А) подоходный 1.прямой Б) с прибыли 2.косвенный В) акциз Г) на наследство Д) на имущество Е) на добавленную стоимость Ж) Таможенный сбор

Ниже приведён перечень налогов и сборов. Все они, за исключением двух, в соответствии с Налоговым кодексом РФ относятся к федеральным налогам и сборам. налог на добавленную стоимость ; 2) налог на доходы физических лиц ; 3 ) торговый сбор ; 4 ) транспортный налог ; 5) акцизы ; 6) водный налог . Найдите два налога и сбора, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

Сергей Владимирович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги. Установите соответствие между примерами и элементами структуры налога: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. ПРИМЕРЫ ЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА А) легковой автомобиль Б) заработная плата В) 1 л.с . Г) Сергей Владимирович Д) земельный участок 1) субъект налога 2) объект налога 3) единица налогообложения 4) источник уплаты налога

По теме: методические разработки, презентации и конспекты

Презентация по теме виды деформации тел. Рассматриваются виды деформаций.

Первая часть презентации по видам и жанрам искусства для учащихся 9 класса.

Презентация к уроку Классификация налогов - 8 класс

Презентация Классификация налогов.

Презентация "Основы малого бизнеса (налоги)"

Презентация к уроку "Основы предпринимательства".

презентация 11 класс право.

Презентация. День зимних видов спорта. Наглядное пособие для изучения зимних видов спорта

В нашей стране всегда много внимания уделялось спорту. В советское время жители городов и сел, начиная со школьной скамьи, привлекались к занятиям физкультурой, и весьма успешно. С.

Классификация налогов, порядок их исчисления.

Автор: Пользователь скрыл имя, 03 Декабря 2011 в 17:20, курсовая работа

Описание работы

Строительная отрасль всегда рассматривается как самая привлекательная, как для предприятий, так и для населения. В настоящее время строительный бизнес на подъеме, так как недвижимость – один из самых привлекательных объектов инвестиций в нашей стране. Строительство жилых зданий – строительство объектов основных средств, является частным случаем воспроизводства основного капитала посредством осуществления капитальных вложений для любой организации. Под строительство используются земельные участки, находящиеся в собственности, владении или распоряжении организации либо выделяемые органом местного самоуправления на правах аренды.

Содержание

Введение…………………………………………………3

Налогообложение в строительстве………. 4

Налоги, поступающие в дорожные фонды и плата за землю…………………………………………..5

Налог на пользователей автомобильных дорог..6

Налог на прибыль для малых строительных предприятий………………………………………8

НДС при осуществлении капитального строительства…………………………………….10

Учет и налогообложение доходов и расходов в строительстве…………………………………….12

Налог на операции с ценными бумагами………14

Заключение………………………………………………17

Список использованной литературы…………………..18

Работа содержит 1 файл

Налогообложение в строительстве.docx

Федеральное агентство по образованию

Государственное образовательное учреждение высшего

«Санкт-Петербургский государственный политехнический университет»

Факультет экономики и менеджмента

Кафедра «Менеджмент организации технологии и материалы»

Курсовая работа

по дисциплине «Налогообложение»

на тему «Налогообложение в строительстве»

Выполнила: студентка группы 4072/3 _______________ Шувалова Д. В.

Проверила: д.э.н., профессор ______________ Некрасова Т. П. (подпись)

Налогообложение в строительстве………. . 4

- Налоги, поступающие в дорожные фонды и плата за землю…………………………………………..5

- Налог на пользователей автомобильных дорог..6

- Налог на прибыль для малых строительных предприятий………………………………………8

- НДС при осуществлении капитального строительства…………………………………….10

- Учет и налогообложение доходов и расходов в строительстве…………………………………….12

- Налог на операции с ценными бумагами………14

Список использованной литературы…………………..18

Строительная отрасль всегда рассматривается как самая привлекательная, как для предприятий, так и для населения. В настоящее время строительный бизнес на подъеме, так как недвижимость – один из самых привлекательных объектов инвестиций в нашей стране. Строительство жилых зданий – строительство объектов основных средств, является частным случаем воспроизводства основного капитала посредством осуществления капитальных вложений для любой организации. Под строительство используются земельные участки, находящиеся в собственности, владении или распоряжении организации либо выделяемые органом местного самоуправления на правах аренды.

Налогообложение в строительстве.

Организации, осуществляющие строительную деятельность, руководствуются при налогообложении действующим налоговым законодательством.

В общеустановленном порядке они исчисляют налог на имущество, налог на рекламу, налог с продаж, налог на операции с ценными бумагами, а также налоги, уплачиваемые в дорожные фонды (налог на пользователей автомобильных дорог и налог с владельцев транспортных средств). Кроме того, в общем порядке производятся платежи, связанные с использованием природных ресурсов и платой за землю.

Действующие нормативные документы по отдельным налогам содержат положения, учитывающие специфику строительной деятельности. К таким налогам относятся: налог на пользователей автомобильных дорог, налог на добавленную стоимость при осуществлении капитального строительства, при выполнении строительно-монтажных работ для собственного потребления, при реализации объектов незавершенного строительства и др. Для малых строительных предприятий, ведущих строительство объектов жилищного, производственного, социального и природоохранного назначения, продолжает действовать льгота по налогу на прибыль до истечения срока ее использования. При исчислении налога на имущество заказчики-застройщики (инвесторы) не включают в облагаемую базу стоимость незавершенного

строительства по объектам жилищно-коммунальной и социально-культурной сферы, магистральным трубопроводам, железнодорожным путям сообщения, автомобильным дорогам общего пользования, линиям связи и энергопередач и др.

Рассмотрим особенности исчисления отдельных налогов.

- Налоги, поступающие в дорожные фонды и плата за землю

В соответствии с налоговым законодательством к налогам, поступающим в дорожные фонды, относятся налоги: на реализацию горюче-смазочных материалов, на пользователей автомобильных дорог, с владельцев транспортных средств и налог на приобретение автотранспортных средств.

Плательщики налогов в дорожные фонды определены российским законодательством.

Формами платы за землю является земельный налог, арендная плата, нормативная цена земли.

Объектами обложения земельным налогом и взимания арендной платы являются земельные участки, части земельных участков, земельные доли, предоставленные предпринимателям и гражданам в собственность, владение или пользование (аренду).

Земельный налог взимается в расчете на год с облагаемой налогом земельной площади.

- Налог на пользователей автомобильных дорог

Налог на пользователей автомобильных дорог строительные организации уплачивают согласно пункту 33.6 Инструкции МНС России от 04.04.2000 г. № 59 “О порядке исчисления и уплаты налогов, поступающих в дорожные фонды” исходя из суммы выручки от реализации продукции (работ, услуг), полученной от выполнения работ собственными силами.

При этом строительная организация должна обеспечить раздельный учет объемов работ, выполненных собственными силами, и объемов работ, выполненных субподрядными организациями. Необходимо иметь в виду, что при отсутствии раздельного учета объемов работ, выполняемых генподрядчиком и субподрядчиками, объектом налогообложения будет являться весь объем работ, отраженный в Справках о стоимости выполненных работ и затрат (ф. № КС-3).

При определении выручки от реализации работ “по оплате” объектом налогообложения у генподрядчика будет кредитовый оборот за отчетный (налоговый) период по счету 62 “Расчеты с покупателями и заказчиками” (без НДС) за вычетом сумм по расчетам с субподрядными организациями, отраженных по дебету счета 60 “Расчеты с поставщиками и подрядчиками” (также без НДС).

С 1 января 2003 г. согласно статье 9 Федерального закона от 24.07.02 г. № 110-ФЗ исключаются из Закона РФ от 18.10.91 г. № 1759-1 “О дорожных фондах в Российской Федерации” налог на пользователей автомобильных дорог и налог с владельцев транспортных средств. В связи с отменой налога с владельцев транспортных средств в Налоговый кодекс РФ согласно ст.1 Закона № 110-Ф введена глава 28 “Транспортный налог”.

Закон РФ от 18.10.91 г. № 1759-1 “О дорожных фондах в Российской Федерации” сохраняет свое действие согласно ст.8 Закона от 24.07.02 г. № 110-ФЗ, но без статей, посвященных налогу на пользователей автомобильных дорог и налогу с владельцев транспортных средств.

В связи с отменой с 1 января 2003 г. налога на пользователей автомобильных дорог статьями 4 и 16 Федерального закона № 110-ФЗ установлен порядок окончательного расчета с бюджетом по этому налогу.

Организации, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее отгрузки, обязаны до 15 января 2003 г. исчислить и уплатить налог за продукцию (товары, работы, услуги), отгруженные до 1 января 2003 г., исходя из ставки налога, действовавшей в 2002 году.

Организации, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее оплаты, исчисляют налог, исходя из суммы средств, полученных за отгруженную продукцию и выполненные работы, оплаченные по состоянию на 1 января 2003 г. с применением ставки налога, действовавшей в 2002 году. В налоговую базу включается также сумма дебиторской задолженности по состоянию на 1 января 2003 г. за отгруженную продукцию (выполненные работы, оказанные услуги). Сумма налога определяется исходя из суммы указанной дебиторской задолженности и ставки налога, действовавшей в 2002 году, и уплачивается также в срок до 15 января 2003 г.

Субъекты малого предпринимательства, независимо от применяемой в 2002 году учетной политики для целей налогообложения, производят уплату налога на пользователей автомобильных дорог за 2002 г. в 10-дневный срок, установленный для представления годовой бухгалтерской отчетности за этот год, т.е. до 10 апреля 2003 г.

Указанный порядок дополнительно разъяснен письмом МНС России от 10.09.02 г. № ВГ-6-03/1385.

- Налог на прибыль для малых строительных предприятий

Действующим налоговым законодательством предусмотрена льгота по налогу на прибыль для строительно-монтажных организаций, являющихся субъектами малого предпринимательства.

Так, Законом Российской Федерации от 27 декабря 1991 г. № 2116-1 “О налоге на прибыль предприятий и организаций” (с изм. и доп.) установлена льгота по налогу на прибыль для малых предприятий, осуществляющих строительство объектов определенного профиля. Согласно п. 4 ст. 6 вышеназванного Закона, в первые два года работы освобождаются от уплаты налога на прибыль малые предприятия (соответствующие установленным критериям), осуществляющие строительство объектов жилищного, производственного, социального и природоохранного назначения (включая ремонтно-строительные работы), при условии, что выручка от реализации работ по строительству объектов указанного назначения превышает 70 процентов общей суммы выручки от реализации продукции (работ, услуг).

В третий и четвертый годы работы такие малые предприятия уплачивают налог в размере соответственно 25 процентов и 50 процентов от установленной ставки налога на прибыль, если выручка от указанного вида деятельности составляет свыше 90 процентов общей суммы выручки от реализации продукции (работ, услуг). При этом днем начала работы малого предприятия считается день его государственной регистрации.

Статьей 2 Федерального закона от 06.08.01 г. № 110-ФЗ “О внесении изменений и дополнений в часть вторую Налогового кодекса РФ и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах” определен порядок, в соответствии с которым Закон РФ от 27.12.91 г. № 2116-1 “О налоге на прибыль предприятий и организаций” утрачивает силу с 1 января 2002 г. в связи с введением в действие главы 25 “Налог на прибыль организаций” НК РФ, за исключением некоторых абзацев и пунктов отдельных статей, которые утрачивают силу в особом порядке. Данной статьей, в частности, определено, что предусмотренные пунктом 4 статьи 6 Закона РФ “О налоге на прибыль предприятий и организаций” льготы по налогу для малых строительных предприятий, срок действия которых не истек на день вступления в силу Федерального закона № 110-ФЗ, продолжают применяться этими предприятиями до истечения срока, на который такие льготы были предоставлены.

Таким образом, малые предприятия, которые начали пользоваться льготой до 1 января 2002 г., продолжают пользоваться этой льготой и в последующие годы после 1 января 2002 г. до истечения ее срока.

При обосновании права на льготу по налогу на прибыль организация рассчитывает долю выручки только от реализации работ, выполненных собственными силами, в общей сумме выручки, которая не должна включать выручку от реализации продукции (работ) субподрядчиков. Такой порядок разъяснен письмом Госналогслужбы России от 27.10.98 г. (№ ШС-6-02/768**) “Методические рекомендации по отдельным вопросам налогообложения прибыли” (с изм. от 12.07.99 г. № ВГ-6-02/546).

Более поздними нормативно-правовыми документами порядок исчисления льготной выручки был уточнен. Так, пунктом 4.4 Инструкции МНС России от 15.06.2000 г. № 62* “О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций” было установлено, что предприятия, которые наряду со строительством занимаются торговлей, включают в расчет льготной выручки не товарооборот, а разницу между ценой продажи и ценой покупки реализуемых товаров (без НДС, акцизов и налога с продаж).

Читайте также: