Налогообложение и распределение прибыли

Опубликовано: 17.05.2024

Понятие прибыль.

Прибыль - основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Валовой доход предприятия - выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, т.е. включающий в себя оплату труда и прибыль. Связь между себестоимостью, валовым доходом и прибылью предприятия приведена на рис.

| Валовой доход | ||

| Материальные затраты | Оплата труда | Прибыль |

| Себестоимость | Чистая прибыль | Налог на прибыль |

| Выручка от реализации |

Рис. Связь между себестоимостью, валовым доходом и прибылью предприятия

1-я составляющая балансовая (валовая)

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации в действующих ценах без НДС, акцизов и затратами на производство и реализацию продукции.

Выручка предприятия за реализованную продукцию

Вторая составляющая валовой (общей) прибыли предприятия - прибыль от реализации основных средств и иного имущества

Прибыль от реализации основных средств

Третья составляющая валовой прибыли - прибыль от внереализационных операций, т.е. от операций, непосредственно не связанных с основной деятельностью: сдача имущества в аренду, доходы по ценным бумагам предприятия, превышение суммы полученных штрафов над уплаченными, прибыль от совместной деятельности, прибыль прошлых лет, выявленная в отчетном году, и др.

Ø балансовую (валовую);

Ø чистую (остаточную) прибыль.

В составе балансовой (валовой) прибыли учитывается прибыль от всех видов деятельности предприятия.

Таким образом, валовая прибыль включает:

- прибыль от реализации товарной продукции, исчисленную путем вычета из общей суммы выручки от реализации этой продукции (работ, услуг) налога на добавленную стоимость, акцизов и затрат на производство и реализацию, включаемых в себестоимость;

- прибыль от реализации прочей продукции и услуг нетоварного характера, т.е. прибыль (убытки) подсобных хозяйств, находящихся на балансе головного предприятия;

- прибыль от реализации основных фондов и другого имущества, у предприятия могут образоваться излишние материальные ценности в результате изменения объема производства, недостатков в системе снабжения, реализации и др. причин. Длительное хранение этих ценностей в условиях инфляции приводит к тому, что выручка от реализации окажется ниже цен приобретения;

- внереализационные доходы и расходы, т.е. результаты внереализационных операций (доходы от долевого участия, от сдачи имущества в аренду, дивиденды, проценты по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию, суммы полученных экономических санкций).

В формализованном виде балансовая (валовая) прибыль определяется по формуле:

– прибыль от реализации продукции (работ, услуг) (руб.), рассчитывается следующим образом:

Выр – выручка от продаж (реализации) продукции (работ, услуг) (руб.);

Себ – затраты на производство и реализацию продукции (работ, услуг) (руб.);

– прибыль от реализации иных материальных ценностей (руб.);

– доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям (руб.).

Выручка от продаж (реализации) продукции, иначе ее называют стоимость реализованной продукции, – сумма денежных средств, полученных предприятием за произведенную продукцию (работ, услуг). От поступления выручки зависит устойчивость финансового положения предприятия, состояние его оборотных средств, размер прибыли, своевременность расчетов с бюджетом, внебюджетными фондами, банками, поставщиками, работниками предприятия.

Чистая (остаточная) прибыль определяется путем вычитания из балансовой прибыли налогов, отчислений, штрафов и других первоочередных платежей:

– налогооблагаемая прибыль (руб.);

– налог на прибыль по ставке, а также прочие налоги и сборы.

Факторы, влияющие на величину прибыли:

внешние (природные условия, государственное регулирование цен, тарифов, процентов, налоговых ставок и льгот, штрафных санкций) -они не зависят от деятельности предприятий, но могут оказывать значительное влияние на величину прибыли;

внутренние:

Производственные (факторы характеризующие наличие и использование средств и предметов труда, трудовых и финансовых ресурсов) и в свою очередь могут подразделяться на экстенсивные и интенсивные).

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени.

Интенсивные факторы воздействуют на процесс получения прибыли через “качественные” изменения: повышение производительности оборудования и его качества, использование прогрессивных видов материалов и совершенствование технологии их обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда и более эффективное использование финансовых ресурсов и др.

Внепроизводственные факторы - снабженческая и природоохранная деятельность, социальные условия труда и быта.

Налоги.

Налоги - это обязательные взносы плательщиков в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки.

Налоговая система - это совокупность разных видов налогов, в построении и методах исчисления которых реализуются следующие принципы: однородность; равномерность; определенность; безвозмездность.

Налоги в зависимости от источников их покрытия группируются:

1) Налоги, расходы по которым относятся на себестоимость продукции (работ, услуг): земельный налог, налог на пользователей автомобильных дорог, транспортный налог, налог с владельцев транспортных средств.

2) Налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг): НДС, акцизы, экспортные тарифы.

3) Налоги, расходы по которым относятся на финансовые результаты: налог на прибыль, имущество предприятий, рекламу, целевые сборы на содержание милиции, благоустройство и уборку территории, содержание жилищного фонда и объектов социальной сферы, нужды образовательных учреждений, сборы за парковку автомобилей.

4) Налоги, расходы по которым покрываются из прибыли, остающейся в распоряжении предприятий. К этой группе относится часть местных налогов: налог на перепродажу автомобилей и вычислительной техники, лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах, налог на строительство объектов производственного назначения в курортных зонах и др.

Налогообложение и распределение прибыли предприятий.

Налог на прибыль, исчисляемый от налогооблагаемой (расчетной) прибыли по ставке 24%.

В целях налогообложения из валовой прибыли исключаются:

· прибыль от других видов деятельности;

· отчисления в резервные фонды;

По налогу на прибыль предусматривается система льгот. Облагаемая прибыль уменьшается на суммы:

· направленные на финансирование капитальных вложений производственного назначения (включая капитальные вложения на очистные сооружения), жилищного строительства, а также на погашение кредитов банков на эти цели, включая проценты по кредитам. Эта льгота действует и при долевом участии в финансировании указанных затрат;

· затрат предприятий на содержание находящихся на их балансе объектов социальной сферы (учреждений здравоохранения, образования, детских садов), затрат на эти цели при долевом участии (в пределах норм местных органов власти);

· взносов на благотворительные цели, но не более 3% налогооблагаемой прибыли (в случае взносов в чернобыльские фонды - до 5%);

· направленные образовательными учреждениями на развитие и совершенствование образовательного процесса;

· направленные предприятиями на проведение научно-исследовательских и опытно-конструкторских работ, а также в Российский фонд фундаментальных исследований и Российский фонд технологического развития, но не более 10% в общей сложности от налогооблагаемой прибыли.

Рис. Распределение прибыли предприятия

Фонд накопления, образуемый за счет прибыли, используется на приобретение и строительство основных фондов производственного назначения и осуществление других капитальных вложений, которые не носят безвозвратный характер. Часть средств фонда накопления, направленная на долгосрочные инвестиции, не расходуется безвозвратно. Вместо потраченных, которые числились в активе баланса, на расчетном счете, появляется эквивалентная стоимость другого имущества, созданные на эти средства и также отраженного в активе, но по другой статье (например, “Основные средства”, “Нематериальные активы” и др.).

За счет фонда накопления финансируются расходы, которые носят безвозвратный характер:

· на проведение научно-исследовательских работ;

· на природоохранные мероприятия;

· расходы сверх установленных норм включения в себестоимость для налогообложения (повышение квалификации, командировочные, представительские расходы, проценты за кредит и др.).

· расходы по выпуску ценных бумаг;

· взносы по созданию других предприятий;

· уплата штрафных санкций в случае сокрытия (занижения) прибыли, нарушения требований по охране окружающей среды и ряд других расходов.

Для контроля за движением средств рекомендуется в составе фонда накопления разделять фонд накопления образований и фонд накопления использованный.

Фонд потребления используется на финансирование социальных нужд и материального стимулирования работников:

· выплату премий, не связанных с производственными показателями (за долголетний труд, в связи с юбилеем и др.);

· оказание материальной помощи;

· оплату путевок, лечения, медикаментов для работников и членов их семей;

· выплату дивидендов и др.

Расходы по фонду потребления носят безвозвратный характер.

Резервный фонд предназначен для покрытия непредвиденных потерь, вызванных стихийными бедствиями, и балансов убытков.

Формирование резервных фондов в акционерных обществах (АО) и совместных предприятиях (СП) имеет некоторые особенности, связанные с исключением из налогообложения части прибыли, направляемой в резервный фонд:

· размеры резервного фонда должны соответствовать учредительным документам;

· отчисления в резервный фонд АО не должны быть меньше 15%, а в резервный фонд СП - не меньше 25% уставного капитала. Именно в этих размерах происходит уменьшение налогооблагаемой прибыли, но не более чем на 50%.

Верхний предел величины резервного фонда не установлен. Однако, учитывая ограниченный характер использования средств, вряд ли целесообразно создавать резервный фонд, намного превышающей суммы, попадающий под льготы при налогообложении прибыли.

Прибыль представляет собой разницу между доходами и расходами предприятия. То есть прибыль – это те средства, которые остались после оплаты всех задолженностей. Именно за счет данных средств выполняется финансирование программ по развитию, внутрихозяйственных нужд, формирование бюджета.

Особенности распределения прибыли

Принципиально важно правильно распределять прибыль. Делать это нужно так, чтобы эффективность деятельности предприятия увеличивалась, а не уменьшалась. Рассмотрим основные принципы распределения средств:

- Прибыль компании направляется на нужды предприятия, а также выплачивается в бюджет государства. То есть с этих денег оплачивается налог.

- Налог с прибыли оплачивается по ставке, которая задана законодательно. Она не может измениться.

- Большая часть прибыли должна быть направлена в бюджет предприятия для накопления. Остальная часть идет на различные траты компании.

- Предполагаемые траты должны быть согласованны с большинством участников ООО.

Предприятие должно оплатить налоги и различные взносы, после чего государство не может вмешиваться в решения по распределению денег.

Рассмотрим, в какие именно фонды идут деньги:

- Фонд накопления. В этом фонде аккумулируются средства для обеспечения стабильной работы компании и ее независимости от кредиторов. Если у предприятия есть свободные собственные средства, оно не подвержено банкротству. К примеру, если компания в одном месяце получила совсем небольшой доход, а потому не может оплатить имеющуюся задолженность, средства на погашение долга берутся из фонда. За счет его также финансируются научно-исследовательские работы, выпуск акций, подготовка кадров, приобретается новое имущество.

- Фонд потребления. Средства из этого фонда идут на социальные нужды. К примеру, это может быть выплата премий, финансирование путевок, покупка медикаментов для сотрудников, различные надбавки.

- Резервный фонд. Резервы нужны для снижения рисков предприятия при проведении различных сделок. Они потребуются на случай непредвиденных ситуаций. То есть если компания получит небольшую прибыль в одном периоде, расходы могут быть покрыты из резервного фонда.

Часть средств, как правило, остается нераспределенной. Эти деньги направляются в уставной капитал компании.

Конкретные направления расходования

Можно выделить два направления, на которые идет чистая прибыль:

- Накопление резервов предприятия. Увеличение объема имущества.

- Потребление. Трата средств на определенные нужды.

Рассмотрим примеры траты чистой прибыли:

- Приобретение новой техники.

- Ремонт уже имеющегося оборудования.

- Увеличение оборотных средств предприятия, которые «съедаются» инфляцией.

- Выплата кредитов, задолженностей. Выплата процентов по долгу.

- Мероприятия, направленные на защиту окружающей среды от загрязнений.

- Выплата премий.

- Организация благотворительных мероприятий.

- Начисление мотивирующих надбавок сотрудникам.

- Оплата задолженностей перед кредиторами, банками.

- Выплата налогов.

- Оплата различных санкций.

- Переподготовка сотрудников.

Бухгалтерский учет распределенной прибыли

Из полученный прибыли вычитаются траты на налоги. Налогооблагаемая база определяется исходя из информации, изложенной в строке 1 «Расчет налога от реальной прибыли». При вычете налога будут использованы следующие проводки:

- Дебет счета 99 – фиксируется размер прибыли.

- Кредит счета 68 «Расчеты по налогообложению».

В компанию могут поступить чрезвычайные доходы. К примеру, они появляются при выплате возмещений страховыми компаниями. В данном случае применяются следующие проводки:

- Кредит счета 99 «Прибыль».

- Дебет счета 76-1 «Расчеты по страхованию».

Рассмотрим все проводки, используемые при распределении средств:

- ДТ84 КТ70, 75 – перевод дивидендов владельцам компании.

- ДТ84 КТ82 – формирование резервного фонда.

- ДТ84 КТ80 – увеличение уставного капитала.

- ДТ84 КТ51, 52, 55 – финансирование мероприятий, которые напрямую не связаны с деятельностью предприятия (к примеру, благотворительные концерты).

- ДТ84 КТ01 – фиксация оценки основных средств.

- Внутренние пометки по счету 84 «Нераспределенная прибыль» – направление нераспределенных средств на финансирование развития предприятия, покрытие долгов прошлых лет.

- КТ84 – фиксация остатка нераспределенных средств, которые включены в уставной капитал.

Каждая проводка должна подтверждаться первичными документами. По каждой строке отражается определенная сумма.

Различные спорные вопросы

При распределении средств может возникать ряд спорных моментов:

- Появились новые участники ООО. Как делать выплаты, если прямо перед распределением средств появились новые участники? Они должны получить средства в стандартном порядке. То есть в соответствии с размером доли. Порядок разделения средств установлен Уставом ООО.

- Увеличение объема капитала. Увеличение УК актуально в том случае, если требуется повысить привлекательность компании перед инвесторами и другими внешними лицами. Заданный размер капитала нужен для занятия определенной деятельностью. Увеличить его можно за счет прибыли. Однако перед направлением средств в УК нужно обязательно оплатить налоги, различные сборы, штрафы. Решение об изменении капитала принимается на собрании участников.

- Отмена решения, принятого на собрании. Вопросы направления денег решаются на общем собрании. Принято будет то решение, которое поддержано большинством участников. Однако оно может быть пересмотрено на внеочередном собрании. Если потребуется пересмотреть принятое решение, нужно обратиться в судебный орган. Исковое заявление подается теми участниками, права которых нарушены.

При возникновении спорных моментов следует ориентироваться на внешние и внутренние источники права. То есть это законодательство, а также нормативные акты компании.

В каких случаях запрещено распределять прибыль?

Прибыль распределяется в соответствии с решением, принятым на собрании ООО. Однако в некоторых случаях прибыль по собственному усмотрению расходоваться не может. Рассмотрим эти случаи:

- Уставной капитал не оплачен полностью.

- Участнику, который выходит из ООО, не перечислены средства в размере его доли.

- Имеются признаки банкротства. Актуально это даже в том случае, если процедура банкротства в отношении предприятия не проводится.

- Если деньги будут истрачены, у предприятия обнаружатся признаки банкротства.

- Размер чистых активов (то есть средств, оставшихся после оплаты всех налогов и прочих обязательных платежей) не должен быть меньше 10 000 рублей. Это минимальный предел, оговоренный в законе.

ВНИМАНИЕ! Следить за соблюдением всех этих правил обязан генеральный директор. В случае нарушений ответственность ляжет именно на него.

Ставки налога, декларация, отчетность

Этот материал обновлен 20.04.2021

Налог на прибыль — обязательная статья расходов для компаний, работающих на территории России по общей системе налогообложения. Налог на прибыль платят только юридические лица. Индивидуальные предприниматели платят НДФЛ.

Налог на прибыль считают из базы — налогооблагаемой прибыли. Если предприятие только начинает работать и не получает прибыли, то и облагать налогом нечего.

Кто платит налог

Налог на прибыль платят российские и иностранные компании, которые ведут деятельность в РФ. Иностранные компании получают прибыль через представительство или от российских источников в виде дивидендов, страховых выплат и т. д.

Кто не платит

Компании не платят налог на прибыль в следующих случаях:

- Они имеют право на ставку 0% по налогу на прибыль.

- Они не являются плательщиками налога на прибыль.

Не являются плательщиками налога на прибыль компании, которые:

- Работают в сфере игорного бизнеса.

- Ведут деятельность со специальным режимом налогообложения: ЕСХН или УСН.

Имеют право на ставку 0% компании, которые:

- Участвуют в проекте «Сколково», но при определенных условиях.

- Работают в сфере здравоохранения или образования, но при выполнении определенных условий.

- Оказывают социальные услуги гражданам — тоже при выполнении определенных условий.

- Оказывают гостиничные услуги на территории Дальневосточного федерального округа — опять же при выполнении определенных условий.

- Реализуют сельскохозяйственную продукцию собственного производства и переработки.

Виды доходов и расходов

К доходам, которые организации учитывают в налоговой базе, относятся следующие категории:

- От реализации товаров, работ, услуг.

- От реализации имущественных прав, например от сдачи квартиры в аренду.

- Внереализационные доходы — то есть доходы, которые напрямую не относятся к работе организации, например доход от процентов по договору займа.

Расходы организаций — документально подтвержденные и обоснованные денежные потоки. Нельзя купить в личное пользование автомобиль, который не нужен для работы организации, записать его в расходы и уменьшить налог на прибыль.

Не все деньги, которые компания получила или потратила, учитывают при определении налоговой базы. Например, если организация берет кредит, кредитные деньги не будут считаться доходом. Также деньги, которые идут на погашение задолженности по кредиту, не считаются расходами.

Cтавки налога на прибыль в 2021 году

Стандартной ставкой считается 20% от прибыли организации. С 2017 по 2024 год 17% от суммы будут идти в региональный бюджет, 3% — в федеральный. Региональная ставка может быть понижена региональным законом.

Федеральная ставка тоже может быть снижена. Например, для организаций — резидентов технико-внедренческой особой экономической зоны, а также организаций — резидентов туристско-рекреационных особых экономических зон, объединенных в кластер, налоговая ставка в федеральный бюджет — 0%.

Специальные ставки региональной и федеральной частей налога на прибыль действуют для российских ИТ-компаний . Они должны платить в федеральный бюджет 3%, а в региональный — 0%. Такие же ставки применяются для организаций, занимающихся проектированием и разработкой изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Есть виды доходов, к которым применяются другие ставки:

- Проценты по некоторым ценным бумагам — по ним ставка 15%.

- Дивиденды от российской или иностранной компании. Налог на прибыль по ним от 0 до 13%.

Порядок расчета налоговой базы

Сначала считают базу — налогооблагаемую прибыль, затем сумму выплат. Налоговая база — это разница между доходами и расходами компании. Часто при расчете налога на прибыль нужно учитывать множество нюансов: например, какие доходы и расходы облагаются налогом, а какие нет.

Прибыль компании считают по-разному.

Для российских компаний прибыль — это разница между доходами и расходами, которые учитываются при налогообложении. То же самое для зарубежных компаний, которые работают на территории РФ через постоянные представительства.

Для иностранных компаний, получающих прибыль от российских источников, есть свои особенности. У этих компаний облагаются налогом только некоторые виды доходов.

Для участников консолидированной группы налогоплательщиков прибыль — это сумма из общей прибыли, которая приходится на конкретного участника этой группы.

Налоговый и отчетный периоды

Налоговый период — срок, за который определяют налоговую базу и считают сумму выплат. У налога на прибыль это календарный год.

В налоговом периоде есть несколько отчетных периодов: квартал, полгода и девять месяцев.

Для налогоплательщиков, у которых за предыдущие четыре квартала доходы от реализации превысили в среднем 15 млн рублей за каждый квартал, отчетным периодом является каждый месяц.

Декларация по налогу на прибыль организаций

Расчет по налогу на прибыль сдают до 28 числа месяца, который следует за окончанием отчетного периода. Например, вы отчитываетесь за первый квартал. Первый квартал кончается в марте, значит, отчитаться и заплатить за него нужно до 28 апреля.

По налоговому периоду нужно отчитаться до 28 марта и выплатить налог за год.

Если организация платит налог на прибыль ежемесячно, то она отчитывается до 28 числа каждого месяца с января по ноябрь, а за год сдает отчет до 28 марта.

Организации обязаны сдавать декларации, даже если сумма налога к уплате равна нулю.

В случаях применения ставки 0% к декларации прилагаются подтверждающие документы. Например, резиденты «Сколкова» прикладывают к ней расчет прибыли.

Если налог считается по общей ставке 20%, никаких дополнительных документов добавлять к декларации не надо.

Декларации за год сдаются по общей форме, за отчетный период — по упрощенной. Также упрощенную декларацию сдают некоммерческие организации, если их налог на прибыль равен нулю, независимо от периода.

Как рассчитать налог на прибыль организаций

Чтобы посчитать налог на прибыль, нужно определить облагаемые доходы, принимаемые в расчет расходы и ставку налога. Схема расчета налога выглядит так:

- Определяем налоговую базу: доходы от реализации и внереализационные доходы минус расходы.

- Если есть убыток прошлых лет, вычитаем его из налоговой базы. В 2021 году можно уменьшить налогооблагаемую базу на убыток не более чем на 50%.

- Определяем ставку налога. Если ставок несколько, расчет ведется раздельно по каждой ставке.

- Умножаем налоговую базу на ставку — получаем сумму авансового платежа по налогу, если речь об отчетном периоде, или сумму налога, если считаем за год.

- Если считаем налог за второй и последующие отчетные периоды, из сумма налога за данный период отнимаем суммы налога за предыдущие периоды в рамках этого же календарного года.

Пример расчета. Организация платит налог на прибыль ежеквартально. Сначала нужно посчитать, какая прибыль была в первом квартале.

Считаем налоговую базу: из доходов вычитаем расходы.

Считаем авансовый платеж по налогу на прибыль: умножаем налоговую базу на ставку 20%..

Следующий период, когда компания должна считать налоговые выплаты, — полгода. Даем данные за полгода работы фирмы.

Вычитаем авансовый платеж по налогу за первые три месяца:

Считаем сумму выплат за девять месяцев — все то же самое.

И последнее: считаем сумму за весь налоговый период.

Получился ноль, потому что в последние три месяца доходы были равны расходам. Прибыли нет, следовательно, налог на прибыль платить не нужно.

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт 99 Кт 68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как ее потратить

По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

Распределение между участниками

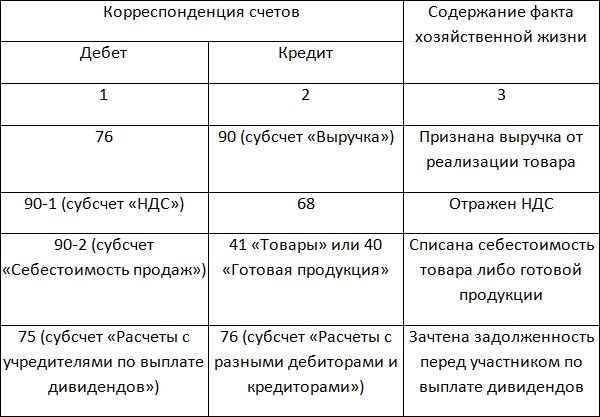

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

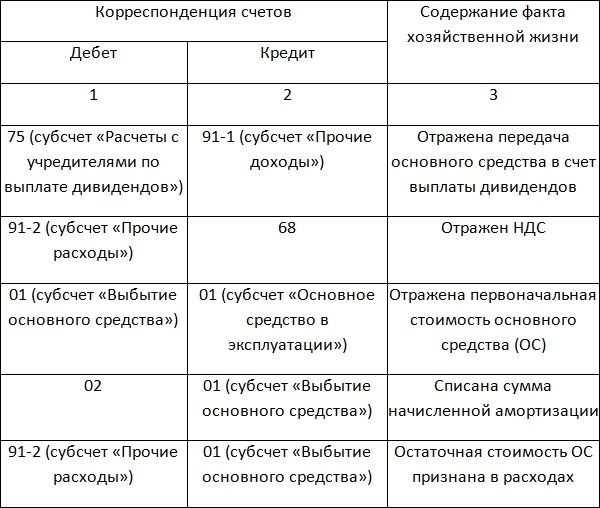

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему «Письму ФНС России от 15.05.2014 N ГД-4-3/9367», выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 75 «Расчеты с учредителями».

Какие варианты можно рассмотреть:

- Если выплачивается деньгами.

При безналичном расчете: Дебет 75 «Расчеты с учредителями» — Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» — Кредит 50 «Касса»

- Если товарами или готовой продукцией.

- Если основными средствами.

Резервный фонд

Резервный фонд — это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества, номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет „Нераспределенная прибыль отчетного года“ — Кредит 84 субсчет „Непокрытый убыток прошлых лет“ — направлена чистая прибыль на погашение убытков прошлых лет».

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

18 марта 2021

Как рассчитать и выплатить дивиденды: ликбез для директора

Менеджер МСФО в ООО «Эм Эм Эс Коммьюникейшнз» (входит в рекламный холдинг Publicis Russia)

Что такое дивиденды и кому они полагаются

Дивиденды — это часть чистой прибыли, распределяемая между акционерами или учредителями ежегодно. Их могут выплачивать компании, являющиеся акционерными обществами (далее — АО), или общества с ограниченной ответственностью (далее — ООО).

Акционерные общества распределяют чистую прибыль между своими акционерами, исходя из типа и количества акций, которыми те владеют. Общества с ограниченной ответственной будут производить выплаты пропорционально вкладам участников в уставной капитал организации.

Чтобы получать дивиденды в ООО, необходимо быть одним из его учредителей. Всего их может быть от 1 до 50 человек. Если учредителей больше 50, тогда предприятию потребуется реорганизация в АО.

Для получения выплат в АО есть 2 варианта — или быть учредителем компании или купить ее акции. Акционерные общества бывают публичными (ПАО) — их акции торгуются на фондовых биржах, и непубличными (НАО) — их акции можно купить на специальных ОТС-площадках, где совершаются внебиржевые сделки. И те, и другие могут выплачивать дивиденды.

Какие бывают типы акций

Какие бывают типы акций в ПАО:

- Привилегированные — не дают право на голосование, но по ним всегда выплачиваются дивиденды. Этот тип акций наиболее интересен акционерам. Выплата по привилегированным акциям иногда происходит из специального фонда, сформированного именно для этих целей.

- Обыкновенные — дают право акционеру участвовать в голосовании, но дивидендов по ним может и не быть. Эти акции, как правило, являются предметом интереса тех, кто занимается торгами на рынке, так как цены на эти акции меняются часто за счет спекуляций на бирже.

Акции ПАО можно купить на бирже. На каждой бирже торгуется определенный список акций. В России есть две биржи — Московская и Санкт-Петербургская. На Московской бирже оборачиваются только акции российских компаний, а на Санкт-Петербургской еще и акции иностранных организаций.

Причем, чтобы получить дивиденды, не обязательно является владельцем акции целый год, можно за несколько дней до даты отсечки купить акции, и получить по ним дивиденды. Но надо учитывать, что на бирже действует режим Т+2, это означает, что, купив акцию сегодня, ее владельцем вы станете только через два дня.

Как часто выплачивают дивиденды

По закону компания на выбор может платить дивиденды — ежеквартально, каждые полгода, ежегодно. Чтобы понять, как компания решит проводить выплаты, следует смотреть ее дивидендную политику.

Предположения по выплатам из чистой прибыли акционеры начинают строить, как правило, после публикации отчетности компании за третий квартал, так как по результатам этого периода становится примерно понятно, как компания закончит год. Дивидендная политика предприятия содержит указание по срокам уплаты дивидендов. Прогнозные значения выплат на акцию публикуют дивидендные календари. На собрании акционеров принимается решение о сумме выплаты. После этого на определенную дату, называемую датой отсечки, устанавливается список владельцев акций, которым будут причитаться выплаты.

Формула расчета дивидендов

Формулу для расчета дивидендов (Д) по каждому участнику можно описать так:

Дивиденды участнику = Сумма чистой прибыли, направленная на выплату дивидендов х Процентная доля участника в уставном капитале

Стоит отметить, что если предприятие решит распределить прибыль между акционерами непропорционально доле их участия в капитале компании, то его ожидает спор с налоговой инспекцией. Ведь по определению Налогового кодекса, дивидендами признается доход, начисленный пропорционально доле участников в капитале организации. Непропорционально распределенные выплаты будут признаны налоговиками иным доходом и по ним будут доначислены налоги.

Сроки выплаты дивидендов

Законодательно также установлены сроки выплат акционерам / учредителям, где дата отсчета — это дата принятия решения о выплате:

1) в АО — 10 рабочих дней для номинальных держателей и доверительных управляющий и 25 рабочих дней для всех остальных акционеров с даты принятия решения,

2) в ООО — до 60 календарных дней с даты принятия решения.

Дивидендный доход по привилегированным акциям выплачивается в первую очередь и процент выплат по ним прописан на уровне уставе организации, этот процент не зависит от решения, принятого на Совете директоров по выплатам акционеров.

Есть такое понятие дивидендная доходность — это отношение дивидендной выплаты по одной акции к ее рыночной стоимости. Дивидендная доходность дает представление о доходе, который может приносить акция. В России этот процент равен 5-8%. Дивидендная доходность российских предприятий одна и самых высоких в мире, что объясняется высокими политическими рисками. Россия относится к развивающимся рынкам. Для сравнения в Мексике, которая также относится к развивающимся рынкам, средняя дивидендная доходность составляет 5%. По развитым рынкам, например, США, доходность 3-4% считается стандартной.

Как рассчитывается прибыль для дивидендов

Как уже упоминалось выше, дивиденды выплачиваются из чистой прибыли. Так, чистая прибыль для предприятия, находящегося на основной системе налогообложения, будет составлять чистую прибыль по году за вычетом налога на прибыль.

Если организация работает по УСН, ЕСХН, ЕНВД, то есть использует специальные налоговые режимы, тогда чистой прибылью будет считатьcz прибыль, оставшаяся после уплаты в бюджет иных налогов по этим режимам.

Размер чистой прибыль предприятия можно посмотреть в ее Отчете о прибылях и убытках.

Если по итогу года в компании имеется убыток, тогда снований распределять чистую прибыль между участниками нет. Но встречаются ситуации, когда за промежуточные итоги (квартал, полугодие, 9 месяцев) компания осуществляла выплаты из прибыли, а по итогам годы был получен убыток. Тогда налоговая может посчитать платежи акционерам, как прочий доход. и предприятию потребуется скорректировать декларацию по налогу на прибыль, исключив из нее статью дивидендных выплат. Так как данные выплаты акционерам будут считаться безвозмездно переданным им имуществом.

Как на распределение чистой прибыли влияют чистые активы

Распределение чистой прибыли напрямую зависит от величины чистых активов (ЧА). Разберемся далее почему. Итак, компания сдала отчетность по году, учредители ждут распределения полученной чистой прибыли. На законодательном уровне такие выплаты запрещены, если после этого величина чистых активов организации станет меньше суммы уставного капитала и резервного фонда (эти данные можно посмотреть в балансе компании по разделу пассивов).

По величине чистых активов можно понять текущие финансовое состояние предприятия, а именно — чего у него больше имущества, требований или долгов, обязательств. Чистые активы — это те средства, которые будет иметь предприятия после того, как проведет расчеты со всеми своим кредиторами, чем больше размер чистых активов компании, тем более финансово устойчивой она считается.

Размер ЧА можно посчитать используя представленную ниже формулу (данные берутся из Бухгалтерского баланса предприятия):

Чистые активы = (Внеоборотные активы + Оборотные активы) - (Долгосрочные обязательства + Краткосрочные обязательства)

По формуле можно понять, что чистые активы и собственный капитал организации — это почти одно и тоже.

Величину чистых активов можно посмотреть в 3 разделе Отчета об изменении капитала, который является составной частью годовой отчетности.

После сдачи отчетности следует сравнить величину чистых активов и уставного капитала. Если в течение трех лет величина чистых активов будет меньше величины уставного капитала, необходимо уменьшить размер уставного капитала предприятия.

Налоговики также следят за размером чистых активов и могут потребовать пояснений, если у них возникнут вопросы. Компания может подлежать принудительной ликвидации на основании судебного запроса со стороны налоговых органов, если размер чистых активов имеет отрицательное значение на протяжении 2 лет и более.

Выходов тут может быть два — или сократить размер уставного капитала или увеличить сумму чистых активов.

Как увеличить чистые активы

Способами увеличить величину чистых активов могут быть:

- проведение переоценки основных средств и нематериальных активов (имеет смысл делать, если по результатам переоценки стоимость их вырастет);

- проанализировать кредиторскую задолженность по срокам исковой давности, возможно, часть суммы можно будет списать;

- 3) увеличить уставной капитал компании за счет дополнительных вкладов участников (если это ООО); если АО — как вариант возможно увеличение номинальной стоимость акций или их дополнительная эмиссия.

Таким образом, если после принятия решения о выплате определенной суммы в качестве дивидендов, величина чистых активов станет меньше уставного капитала, распределять прибыль в таком объеме нельзя. Размер выделяемой на распределение прибыли следует уменьшить, чтобы соотношение величины чистых активов и уставного капитала, требуемое по закону, выполнялось.

Какие есть формы выплаты дивидендов

Дивиденды могут быть выплачены наличными деньгами, безналичным переводом или имуществом. Рекомендуется в протоколе о решении по выплате установить, в какой форме это произойдет, чтобы избежать претензий со стороны учредителей.

Так, для некоторых участников может быть принципиально получение выплат наличными.

Заметим, что 2020 года запрещено осуществлять выплаты дивидендов за счет находящейся в кассе выручки. Следует отвезти эту выручку в банк, положить на расчетный счет компании, а потом снова получить по кассовому ордеру уже с целью выплаты акционерам.

Если рассматривать вариант распределения прибыли за счет имущества компании, это может быть сделано сырьем, ценными бумагами, продукцией и прочим. Но важно, что выдаваемое имущество должно находиться на балансе компании.

Однако этот способ является сложным и дорогим с точки зрения обложения налогами. Ведь при передаче имущества происходит реализация, и организации, находящиеся на ОСНО, в таком случае будут обязаны заплатить НДС и налог на прибыль, а те, кто на УСН — заплатят налог на УСН. Труднее дело будет обстоять с теми, кто на ЕНВД — ведь ЕНВД применяется к определенным видам деятельности, куда не входит вариант с выдачей дивидендов в натуральной форме. Поэтому предприятию на ЕНВД нужно будет заплатить налоги по УСН, при этом, скорее всего разрешения на применение УСН у него не будет, соответственно налогообложение распределения чистой прибыли будет проходить по ОСНО, а это снова значит оплату НДС и налога на прибыль.

Практика распределения прибыли предприятия посредством имущества сложна, поэтому перед использованием такого варианта следует проконсультироваться с бухгалтерами и оценить размер дополнительно уплачиваемых налогов.

Самым оптимальным является безналичный перевод денег, причитающихся акционерам.

Налоги, выплачиваемые с дивидендов

Налоги, которые придется заплатить с дивидендов, будут зависеть от того, кому эти выплаты пойдут. Так, если владелец акций — физическое лицо, то налог составит 13%, но если размер выплаты будет превышать 5 000 000 рублей, тогда ставка налогообложения поднимется до 15%. Если это физическое лицо — нерезидент, тогда ему тоже придется заплатить 15%.

Когда акционером выступает юридическое лицо, уплачивается налог на прибыль по ставке 13%, если получатель российская компания; 15% — для иностранных организаций.

Стоит отметить, что акционер получает выплаты уже с учетом уплаченных налогов, так как налоги по закону обязано уплатить в бюджет государства именно предприятие, распределяющее дивиденды.

Как уменьшить налоговую нагрузку с помощью дивидендов

Сократить налоговую нагрузку можно в нескольких ситуациях:

I) Выплаты могут помочь предприятию сэкономить на социальных взносах. Если акционеры компании являются еще и ее сотрудниками, тогда часть дохода им можно выплачивать дивидендами. Экономия будет состоять в том, что такие выплаты не облагается социальным взносами, а только подоходным налогом по ставке 13%.

Также бывают случаи, когда сотрудники компании намеренно вводятся в состав акционеров. Компания ежеквартально распределяет прибыль между ее участниками, при этом работники получают основной свой доход посредством дивидендов, а не зарплаты. Но у этой схемы есть определенные недостатки:

- компания обязательно должна иметь прибыль по итогам квартала;

- надо следить за величиной чистых активов;

- 3) прибыль должна распределять пропорционально доле акционеров, как уже говорилось выше;

- возможны подозрения со стороны налоговых органов в получении необоснованной налоговой выгоды за счет неуплаты социальных взносов. Однако для этого налоговые органы должны доказать, что заработная плата выплачивается сотрудникам под видом распределения чистой прибыли;

- сотрудник может претендовать на часть активов компании, когда решит ее покинуть.

Поэтому есть общие рекомендации — привлекать сотрудников к участию в капитале фирмы, это повысит их уровень ответственности, но степень их участия в капитале не должна быть значительной.

Также стоит отметить, что при расчете НДФЛ на сумму дивидендов, его нельзя уменьшить на стандартные и прочие налоговые вычеты.

II) Если производить оплату дивидендов иностранному предприятию, которое зарегистрировано в странах с низким налогообложением.

Так, по Налоговому кодексу, если российская компания выплачивает дивиденды иностранной организации, то ставка налога при этом будет 15%. Но если между Россией и страной, резидентом которой является иностранная компания, подписан договор об избежании двойного налогообложения, то в таких случаях часть чистой прибыли, выплаченная иностранной организации, будут облагаться пониженной ставкой.

Например, если российская компания осуществляет выплаты компании, зарегистрированной на Кипре, то ставка будет 5%; если эта компания вложила в российскую компанию не менее 100 000 долларов США, во всех остальных случаях ставка будет 10%. Возникающие налоги здесь можно сократить, если использовать компания на Кипре как оффшор.

III) Ставка дивидендов может быть равна 0%, если компания, получающая дивиденды, владеет 50% уставного капитала и более на протяжении не меньше, чем 365 дней, до принятия решения об их выплате.

Как выплачиваются дивиденды при УСН и ЕНВД

Компания, использующая УСН и ЕНВД, должна начислить дивиденды пропорционально доле каждого участника. Их выплата идет уже с вычетом налогов. Если перечисления будут идти другой организации, то, независимо от применяемой этой организацией формы налогообложения (ОСНО, УНС, ЕНВД), с начисленных дивидендов необходимо удержать налог на прибыль в размере 13% для резидентов и 15% для нерезидентов. Если перечисления будут сделаны физическому лицу или индивидуальному предпринимателю, то при оплате удерживается НДФЛ в размере 13%.

Когда нельзя выплачивать дивиденды

Основным мотивом работы компании является получение прибыли, которая в дальнейшем будет распределена между участники. Но есть ряд ситуаций, когда распределение прибыли лучше отложить на будущее, рассмотрим их:

- когда уставной капитал компании не оплачен полностью кем-либо из участников;

- у компании есть убыток по итогу отчетного года;

- чистые активы компании станут меньше уставного капитала после выплаты дивидендов;

- у компании есть признаки банкротства;

- выплата ухудшит платежеспособность предприятия.

Эти ограничения действую с целью поддержки компании на должном финансовом уровне.

Выводы

Дивиденды являются источником распределения прибыли между учредителями. Но также могут быть использованы как инструмент налоговой оптимизации — ведь выплата дивидендов не облагается социальными страховыми взносами (их ставка составляет от 30% до 10% и является кумулятивной). Дивиденды могут получать, как физические, так и юридические лица. Важно исполнять требования по выплате дивидендов, чтобы не нарушить финансовое положение компании.

Читайте также: