Налогообложение гостиничного бизнеса 2021

Опубликовано: 14.05.2024

Перед тем как открыть гостиницу, хостел или отель, нужно выбрать режим налогообложения. Об особенностях применения разных налоговых систем на практике расскажем далее.

ИП или ООО — как зарегистрировать гостиницу

Владелец гостиницы сам выбирает организационно-правовую форму деятельности.

Для мини-гостиниц выгодно открывать ИП: его легко и недорого зарегистрировать, а потом не придется вести бухгалтерский учет.

Гостинице, оформленной как ИП, запрещено применять патентную систему налогообложения (ст. 346.43 НК РФ) и пользоваться ее преимуществами. Кроме того, ИП обязан делать отчисления, даже если не получает прибыли, а также отвечать по обязательствам гостиничного бизнеса своим имуществом.

Для крупных гостиниц предпочтительнее регистрация юрлица, например, ООО: поставщики охотнее работают с юрлицами и дают им хорошую оптовую цену, ответственность юрлица не распространяется на личное имущество владельца бизнеса.

Открыть ООО сложнее: придется собрать почти в два раза больше документов для регистрации бизнеса и сформировать уставный капитал.

Система налогообложения для гостиницы

- общая (ОСНО);

- упрощенная (УСН).

Остановимся подробно на нюансах каждой системы.

Общая система налогообложения

Гостиницы, работающие на ОСНО, платят перечисленные ниже налоги:

- Налог на прибыль (глава 25 НК РФ):

- относится к федеральным налогам;

- объект налогообложения — доходы гостиницы, уменьшенные на расходы, т.е. прибыль;

- ставка налога на прибыль равна 20 %, из которых 3 % идут в федеральный бюджет, а 17 % — в региональный (ст. 284 НК РФ).

- НДС (глава 21 НК РФ):

- относится к федеральным налогам;

- объект налогообложения — услуги гостиницы, т.е. услуги по временному размещению и проживанию (ст. 146 НК РФ);

- при налогообложении гостиницы НДС рассчитывается по ставке 20 % (ст. 164 НК РФ).

ИП и юрлица могут не платить НДС, если сумма выручки (без налога) за 3 предыдущих календарных месяца составит менее 2 млн рублей.

- Налог на имущество (глава 30 НК РФ):

- относится к региональным налогам;

- объект налогообложения — все недвижимое имущество гостиницы, поставленное на ее баланс (ст. 374 НК РФ);

- ставку налога устанавливают субъекты РФ, но не выше 2,2 %.

- Налог на землю (глава 31 НК РФ):

- относится к местным налогам;

- объект налогообложения — участки земли в границах муниципального образования (ст. 388 НК РФ);

- ставку налога устанавливают органы муниципальных образований РФ в пределах 1,5 % (возможно дифференциальное налогообложение — зависит от категории земли, вида разрешенного использования, места нахождения).

Плюсы и минусы ОСНО для гостиницы

Недостатки:

- дорогостоящий и трудозатратный налоговый учет, в котором не обойтись без квалифицированного бухгалтера;

- налоговые расходы могут составить большую часть выручки для юрлиц.

Преимущества:

- возможность работы с крупными поставщиками на выгодных для гостиницы условиях.

Обычно крупные гостиницы с миллионными годовыми оборотами вынуждены работать на ОСНО — для них не доступны специальные налоговые режимы.

Упрощенная система налогообложения

Гостиницы, применяющие УСН, освобождены от уплаты следующих налогов:

- налога на прибыль;

- НДФЛ в части доходов от деятельности ИП;

- НДС;

- налога на имущество (кроме налога на недвижимое имущество, который считается, исходя из кадастровой стоимости);

- налога на имущество физлиц (по имуществу, которое используется для предпринимательства, кроме имущества, определяемого п. 7 ст. 378.2 НК РФ).

Объект налогообложения при УСН — это «доходы» или «доходы минус расходы» (ст. 346.14 НК РФ). Налогоплательщик самостоятельно выбирает объект и вправе менять его ежегодно.

Бизнесы, которые в качестве объекта налогообложения выбрали «доходы минус расходы», обязаны уплачивать минимальный налог — 1% от дохода в случае, когда за год величина налога по базе «доходы минус расходы» ниже величины минимального налога (ст. 346.18 НК РФ).

Упрощенцам разрешено включать разницу минимального налога и рассчитанного по общим правилам налога в расходы в следующих налоговых периодах, в т.ч. увеличивать убытки, которые переносятся на будущее.

Ставки по УСН

- Объект налогообложения «доходы» — 6 %. Субъекты РФ вправе установить ставку от 1 до 6 процентов в зависимости от категории налогоплательщика (п. 1 ст. 346.20 НК РФ).

- Объект налогообложения «доходы минус расходы» — 15 %. Субъекты РФ вправе установить ставку от 5 до 15 % по категориям налогоплательщиков (п. 2 ст. 346.20 НК РФ).

Для налогоплательщиков-ИП, которые соответствуют требованиям п. 3-4 ст. 346.20 НК РФ, местные власти могут устанавливать ставку 0 %. Для этого ИП на УСН должен быть зарегистрирован после 13.07.2015, а в субъекте его регистрации установлена возможность использования ставки 0 %. Тогда ИП-владелец гостиницы вправе в течение двух лет с момента регистрации использовать ставку УСН 0 %. Правда субъекты РФ могут установить ограничение на эту льготу в виде величины средней численности сотрудников или дохода от реализации. С 1 января 2021 года эта льгота будет удалена или пересмотрена.

Плюсы и минусы УСН для гостиницы

- незначительная бухгалтерская нагрузка;

- расчет и уплата всего одного налога;

- возможность сменить базу налогообложения раз в год.

К недостаткам работы на УСН относится необходимость отслеживать соблюдение пороговых значений выручки и средней численности сотрудников, чтобы не потерять право работать на УСН.

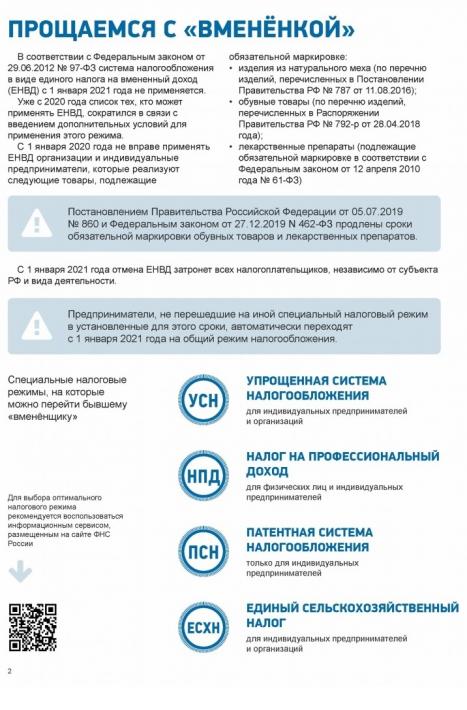

«Клерк» Рубрика ЕНВД

Иллюстрация: Ирина Григорьева / Клерк.ру

С 2021 года перестанет применяться ЕНВД и это создаст большие проблемы малому бизнесу. Но несмотря ни на что, Минфин и ФНС настаивают на своем — продления действия вмененки не будет.

Налоговики решили заранее оповестить налогоплательщиков ЕНВД об отмене и дать советы по выбору новой системы для работы. И выпустили методичку. Она приложена к письму ФНС от 11 марта 2020 г. № АБ-4-19/4243@.

Как будут предупреждать

В письме ФНС есть план информационной кампании. Предупреждения будут слать через ТКС и Личные кабинеты. Запланированы публикации в СМИ, выступления на радио и телевидении. И даже собираются привлечь к оповещению фирмы, оказывающим бухгалтерские услуги.

Судя по плану, денег потрачено будет немало. Поскольку в списке есть размещение информации на билбордах и других средствах наружной рекламы.

О проделанной работе региональным управлениям надо будет отчитаться в ФНС, форма отчета приложена к письму.

На каком основании и с какого числа отменяется ЕНВД

Вмененку планировали отменить еще с 2018 года, но все-таки продлили её действие до конца 2020. После введения онлайн-ККТ власти окончательно решили избавиться от вмененного налога, поскольку уверены, что и так могут контролировать выручку малого бизнеса.

Обратите внимание, что часть налогоплательщиков ЕНВД уже потеряла право применять эту систему из-за введения обязательной маркировки. Но продавцы лекарств и обуви не смогут применять ЕНВД с 1 июля вместо 1 апреля, потому что введение обязательной маркировки этих товаров отодвинули. И в сложившейся сейчас экономической ситуации могут отодвинуть еще раз, так что стоит мониторить изменения в этой части.

Если вы не напишете уведомления/заявления о переходе на какой-то из спецрежимов, вы автоматически окажетесь на ОСНО.

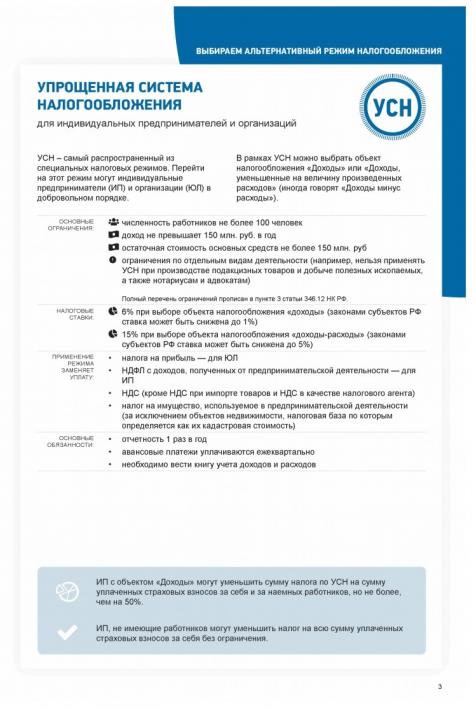

На выбор предлагается четыре спецрежима. Но два из них не подходят организациям. А ЕСХН налог специфический, только для сельхозпроизводителей. Т.е. надо соблюдать жесткие условия по доле в выручке. Так что на самом деле у организаций выбор маленький — из двух видов УСН.

Упрощенная система налогообложения

Упрощенная система налогообложения подходит почти всем бывшим ЕНВДшникам. Исключая тех, у кого большая выручка (более 150 млн) и много основных средств (остаточная стоимость более 150 млн), поскольку остальные ограничения совпадают с теми, что есть у вмененки. Есть список ограничений по видам деятельности, по которым нельзя применять УСН, но по ним и так ЕНВД не применялась.

Прежде чем выбирать один из двух видов УСН, стоит поискать информацию о региональной ставке налога. Так, например, в Санкт-Петербурге ставка по объекту «доходы минус расходы» не 15%, а 7%. А в Ленинградской области вообще 5%. И это для всех видов деятельности. Но стоит помнить, что при этом объекте УСН существует минимальный налог. И если у организации и ИП получится убыток, придется заплатить 1% от выручки.

Организациям стоит иметь ввиду, что от ведения бухгалтерского учета и от сдачи бухотчетности упрощенка не освобождает.

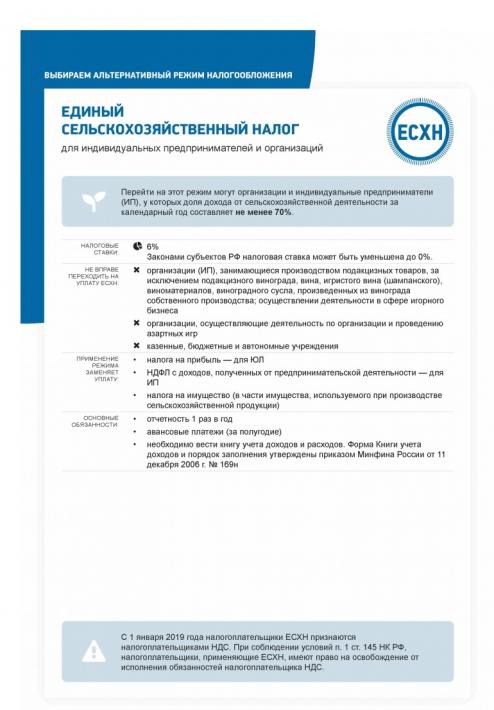

Единый сельскохозяйственный налог

Выше уже указывалось, что ЕСХН это налог для сельхозпроизводителей. Условия по соблюдению выручки весьма жесткие. Например, потерять право на применение этого налога можно только из-за продажи дорогого основного средства. Кроме того, с 2019 года ЕСХН не освобождает автоматом от уплаты НДС. Чтобы не платить НДС надо писать заявление об освобождении в соответствии со ст.145 НК. А право освободиться есть только у тех организаций и ИП, у кого выручка в 2021 году будет менее 70 млн рублей (в 2022 и далее 60 млн). Сравните с условиями упрощенки и увидите, что выгоднее.

На самом деле ЕСХН вообще не для тех, кто переходит с ЕНВД. Потому что под вмененку не попадает продажа собственно произведенной продукции. А сельское хозяйство подразумевает выращивание и продажу продукции, а не перепродажу купленных товаров.

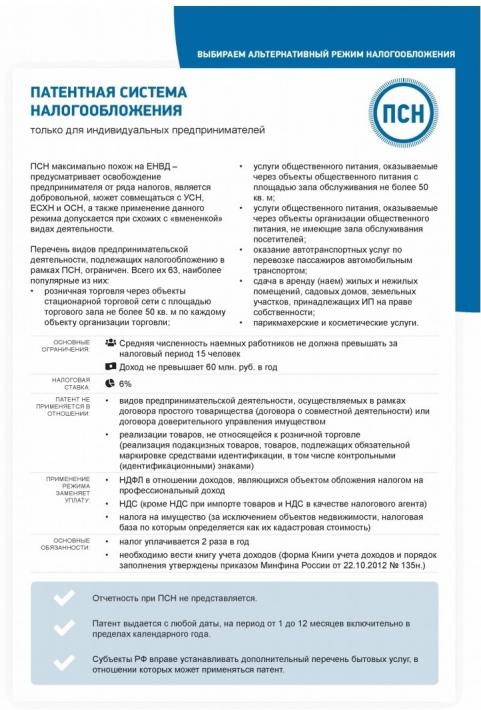

Патентная система налогообложения

Применяется только индивидуальными предпринимателями. Основные условия указаны на странице методички. Но надо заметить, что это единственная страница, содержащая некорректную информацию. Тут указано, что патент заменяет «НДФЛ в отношении доходов, являющихся объектом обложения налогом на профессиональный доход». На самом деле НДФЛ не уплачивается с доходов, от видов деятельности, по которым применяется ПСН. А неверная информация попала с другой страницы методички, которая про НПД.

Кроме того, не соответствует действительности указание на то, что налог уплачивается два раза в год. Да, если брать патент на срок более полугода, то платить надо два раза. Но патент можно брать каждый месяц и тогда будет 12 оплат налога в год. А брать патенты помесячно иногда имеет смысл. Потому что если есть риск потерять право применять ПСН (например, превысить лимит выручки в 60 млн рублей в год), то не стоит покупать патент на год.Так как если право на ПСН теряется, то теряется оно начиная с начала применения патента.

Например, вы купили патент на год (с 1 января до 31 декабря). В сентябе вы превысили лимит по выручке. Вы обязаны пересчитать налог по другой системе налогообложения с 1 января! А это НДФЛ и НДС, если у вас нет в запасе УСН. Если же вы купите один патент на 1 полугодие, а потом приобретете его на июль, август и сентябрь помесячно, то пересчитывать налог вам придется только за сентябрь, а не с 1 января.

Кроме того, при оценке выгодности ПСН следует учитывать будущие изменения, которые уже прошли первое чтение в Госдуме.

Перейти на ПСН не удастся предпринимателям, реализующим некоторые товары, подлежащие обязательной маркировке: обувные и меховые товары, лекарства.

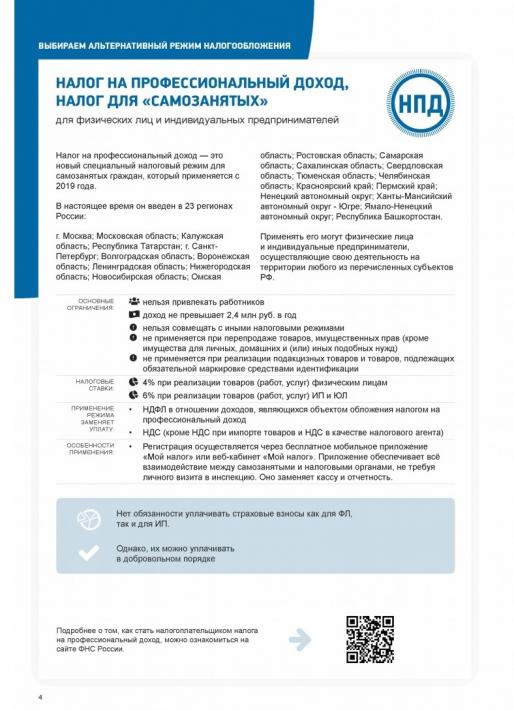

Налог на профессиональный доход (налог самозанятых)

Краткая исчерпывающая информация приведена на странице методички. Но к 2021 году список регионов могут расширить, это надо иметь ввиду. Кроме того, на странице не совсем корректно приведена информация насчет реализации личного имущества. Перепродажа любых товаров и имущественных прав не попадает под НПД. Для каких бы целей эта перепродажа не производилась. Применять этот налог можно только при продаже товаров собственного изготовления. Но если ваш произведенный товар подлежит обязательной маркировке (например, вы шьете шубы из натурального меха), то НПД применять нельзя.

Совмещение спецрежимов

ЕНВД — такая система налогообложения, которая совместима со всеми другими (кроме НПД). А вот с остальными спецрежимами сложнее. Это показано на вот этой странице методички:

Помните, налог на профессиональный доход не совместим ни с одной другой системой налогообложения! Даже с ОСНО. Т.е. нельзя по сдаче в аренду квартиры применять НПД, а по розничной торговле ОСНО/ПСН/УСН.

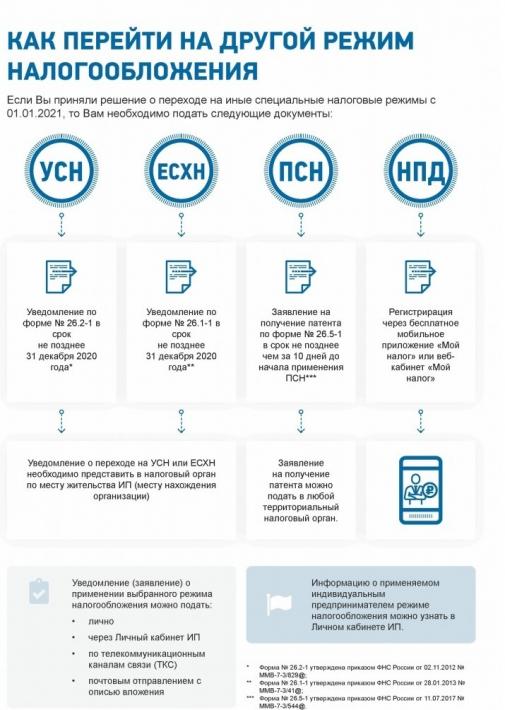

Как перейти с ЕНВД на другой спецрежим

Если не предпринимать никаких действий, то с 1 января 2021 года вы окажетесь на обычной системе налогообложения (ОСНО). А это значит надо будет платить налог на прибыль (организации) или НДФЛ (ИП), а также НДС. И это не только повышение налоговой нагрузки, но увеличение количества отчетности. Поэтому внимательно изучите вот эту страницу, чтобы не опоздать с переходом на новый спецрежим. Бланки заявлений и уведомлений можно найти на «Клерке» в разделе Бланки.

Заявление на патент подается за 10 рабочих дней до начала его применения. Почему-то эта важная информация на странице методички не отражена.

С 1 января 2021 года начинают действовать новые Правила оказания гостиничных услуг. Революционный новаций в них нет, но на некоторые моменты следует обратить внимание.

Постановление Правительства РФ от 18 ноября 2020 г. N 1853 утвердило новые Правила предоставления гостиничных услуг в Российской Федерации, которые вступят в силу с 01.01.21г. и будут действовать до 31.12.26г.

Оценим вводимые новыми Правилами изменения.

1. Договор с гостем становится обязательным, но способы его заключения достаточно широки.

Пункт 12 Правил вводит четкие требования:

«Гостиничные услуги предоставляются исполнителем на основании договора, заключаемого в письменной форме.

Договор, заключаемый с потребителем или с заказчиком – физическим лицом, не являющимся индивидуальным предпринимателем, является публичным договором».

Разберемся с каждым абзацем отдельно.

Итак, теперь с гостем требуется заключить договор. По сути своей, дополнительная проблема, но не так все страшно. Пункт 14 Правил определяет, условия, которые должны быть соблюдены, чтобы договор считался заключенным:

«Письменная форма договора считается соблюденной в случае составления одного документа (в том числе электронного), подписанного 2 сторонами, или подтверждения исполнителем заявки, направленной заказчиком (потребителем) исполнителю, а также в случае совершения заказчиком (потребителем) действий, направленных на получение услуг (в том числе уплата заказчиком (потребителем) соответствующей суммы исполнителю)».

Иными словами, вам направили заявку на бронирование, и вы ее подтвердили или потребитель внес денежные средства в подтверждение бронирования – все, договор считается заключенным. Распечатывать и двухсторонне подписывать его не требуется.

Абзац второй - о публичности договора. Давайте в первую очередь разберемся, что же такое публичный договор, какова его главная особенность? Абзац 2 пункта 1 статьи 426 ГК РФ определяет:

«Лицо, осуществляющее предпринимательскую или иную приносящую доход деятельность, не вправе оказывать предпочтение одному лицу перед другим лицом в отношении заключения публичного договора, за исключением случаев, предусмотренных законом или иными правовыми актами».

Иными словами, гостиница не может продать один и тот же номер, в один и тот же временной промежуток, потребителям, имеющим одинаковый объем прав, по разной стоимости. Именно это еще раз подчеркивается в пункте 4 Правил:

«Цена номера (места в номере) соответствующей категории устанавливается одинаковой для всех потребителей, за исключением случаев, когда законодательством Российской Федерации или локальными нормативными актами исполнителя допускается предоставление льгот и преимуществ для отдельных категорий потребителей».

С одной стороны, равенство потребителей – это хорошо. Но, с другой стороны, незаконной становится достаточно распространенная практика, при которой, гость, забронировав номер через ОТА прибыв в гостиницу, договаривается с персоналом о скидке, отменяет бронирование и заселяется на более выгодных условиях. Если стоимость такого размещения будет меньше, чем стоимость проживания других гостей – налицо нарушение со всеми вытекающими последствиями.

2. Штраф за незаезд – вопрос конкретизирован.

Достаточно проблемным являлся вопрос о том, в каком размере можно брать с гостя штраф за незаезд. Было достаточно много полемики и неоднозначных судебных решений В новых Правилах, в пункте 16, введены понятия гарантированного и негарантированного бронирования. Касательно гарантированного бронирования четко определены сроки возможного заезда, а также предельная величина возможного штрафа:

«16. … а) гарантированное бронирование - вид бронирования, при котором гостиница ожидает потребителя до расчетного часа дня, следующего за днем запланированного заезда. В случае несвоевременного отказа от бронирования, опоздания или незаезда потребителя с него или с заказчика взимается плата за фактический простой номера (места в номере), но не более чем за сутки. При опоздании более чем на сутки договор прекращается…»

3. Дети до 14 – с кем и по каким документам?

Неоднократно профессиональным сообществом обсуждался и этот вопрос, поскольку в прежних Правилах была дана достаточно общая формулировка, о том, что ребенок до 14 лет должен иметь свидетельство о рождении. В новых Правилах, в пункте 18, этот вопрос рассматривается детально:

«Заселение в гостиницу несовершеннолетних граждан, не достигших 14-летнего возраста, осуществляется на основании документов, удостоверяющих личность находящихся вместе с ними родителей (усыновителей, опекунов), сопровождающего лица (лиц), при условии предоставления таким сопровождающим лицом (лицами) нотариально заверенного согласия законных представителей (одного из них), а также свидетельств о рождении этих несовершеннолетних.

Заселение в гостиницу несовершеннолетних граждан, достигших 14-летнего возраста, в отсутствие нахождения рядом с ними законных представителей осуществляется на основании документов, удостоверяющих личность этих несовершеннолетних, при условии предоставления нотариально заверенного согласия законных представителей (одного из них)».

4. Расчетный час – на усмотрение администрации.

Ранее законодательство определяло расчетный час 12-ю часами текущих суток по местному времени. В новых Правилах (пункт 21) право на установление расчетного часа делегируется самому объекту размещения:

«Заезд в гостиницу и выезд из гостиницы потребителя осуществляются с учетом времени заезда и времени выезда (расчетного часа), которые устанавливаются исполнителем с учетом местных особенностей и специфики деятельности».

В общем-то это разумно – какое дело законодателю до того, какое время установила сама гостиница? Если гость с этим согласен, то никаких проблем, в принципе, возникнуть не может и не должно.

5. Разница между выездом и заездом осталась, но срок ее удлинен.

В новые Правила опять вошло положение определяющее время, которое может быть использовано гостиницей для подготовки номера к заезду нового гостя. Совершенно непонятно, зачем законодателю озадачиваться этим вопросом? Очевидно, что гостиница кровно заинтересована в том, чтобы минимизировать этот временной промежуток. Тем не менее, положение осталось, единственное его срок увеличен на 1 час (абзац второй, пункта 21 Правил):

«Разница между временем выезда потребителя из номера и заезда потребителя в номер не может составлять более 3 часов».

6. Список бесплатных услуг сокращен, но не на много.

В пункте 25 Правил приведен список услуг, которые объект размещения обязан предоставить гостю бесплатно. Отличие заключается в том, из него исключена обязанность предоставлять иголки, нитки, одни комплект посуды и столовых приборов:

«Исполнитель по просьбе потребителя обязан без дополнительной оплаты обеспечить следующие виды услуг:

а) вызов скорой помощи;

б) пользование медицинской аптечкой;

в) доставка в номер корреспонденции, адресованной потребителю, по ее получении;

г) побудка к определенному времени;

д) предоставление кипятка;

е) иные услуги по усмотрению исполнителя».

7. Сколько стоит ранний заезд?

Этот вопрос также неоднократно обсуждался, причем высказывались совершенно разные мнения. Законодатель решил его окончательно отрегулировать. В абзаце 2 пункта 27 сказано:

«При заселении потребителя до установленного времени заезда (ранний заезд) и последующим проживанием в гостинице плата за номер (место в номере) за период от времени заселения до времени заезда взимается в размере, не превышающем плату за половину суток, за исключением случая, предусмотренного абзацем третьим настоящего пункта».

И в абзаце третьем:

«Если период от времени заселения до времени заезда составляет более 12 часов, плата за проживание взимается с потребителя в порядке, установленном исполнителем».

8. Гостиница не вправе отказаться от исполнения договора.

Гостиницы бывают разные, гости тоже. Прежняя редакция Правил достаточно разумно определяла, что в одностороннем порядке от договора может отказаться как потребитель, так и гостиница. При этом возможный волюнтаризм гостиницы ограничивался положением, что это возможно только в случае, если потребитель нарушает условия договора.

Из новых Правил это положение полностью исключено. Теперь объект размещения ни при каких обстоятельствах не имеет права отказаться от одностороннего исполнения договора. Очень спорная новелла, которая ставит потребителя в привилегированное положение и лишает гостиницу возможности выселить асоциального элемента, мешающего не только персоналу, но и другим гостям.

Юридическое агентство «Персона Грата» проводит классификацию гостиниц и иных средств размещения на всей территории Российской Федерации с 2014 года.

Регистрационный номер в Федеральном реестре - 220000047.

Аттестат №АА-007 выдан Минэкономразвития РФ (срок действия до 08.11.2022).

- Выгодные цены - Индивидуальный подход к каждому клиенту - Высокий профессионализм экспертов - Сжатые сроки прохождения процедуры классификации и выдачи свидетельства о категории

По вопросам прохождения классификации и условиям сотрудничества с ЮА "Персона Грата", звоните нам по телефону +7 (495) 921-3047 или отправьте запрос по адресу: ozp@travelexpert.ru – Наталья Ямщикова

Обратная связь

Обучение «Тревел Эксперт»

| Дата | Название семинара | Время | Стоимость |

|---|---|---|---|

| ЗАПИСЬ эфира от 10 февраля 2021 года | ВЕБИНАР! Упрощенная система налогообложения в 2020 - 2021 году. Главные правила работы туристской организации | 10:30 - 13:30 | 2 500 руб. |

| запись вебинара | ВЕБИНАР: Перенос и возврат денежных средств: турпродукт, гостиницы, авиабилеты | 1 час 35 минут | 500 руб. |

| запись вебинара | ВЕБИНАР: Форс-мажор в туризме в связи с обстоятельствами непреодолимой силы. Освобождение от ответственности и последствия расторжения договоров. Меры государственной поддержки | 1 час 41 минута | 500 руб. |

| запись вебинара | ВЕБИНАР: Юридические особенности организации проектов экотуризма на особо охраняемых природных территориях | 90 минут | |

| открытая дата | Юридическая безопасность турагента (мастер-тренинг Георгия Мохова) | 11:00-15:00 | 4 500 руб. |

| открытая дата | ТУРБИЗНЕС: защита персональных данных | 15:00 - 18:00 | 4 000 руб. |

| по запросу | РЕГИОНАМ! ВЕБИНАРЫ и ВЫЕЗДНЫЕ СЕМИНАРЫ |

Специальные предложения

Договор ТУРОПЕРАТОР-ТУРИСТ (ДЕТИ) 5 000 рублей

Скидка до 40%! Выгодная цена на договор ТУРОПЕРАТОР-ТУРИСТ реализация турпродукта ДЕТИ (возмездное оказание услуг) Акция продлена до 30.04 2021

СТАТУС ТУРОПЕРАТОРА ПО ВНУТРЕННЕМУ ТУРИЗМУ

Квалифицированная правовая помощь и содействие в оформлении статуса туроператора по внутреннему и въездному туризму: Наши контакты: +7 (495) 921-3047, maria@travelexpert.ru, lic@travelexpert.ru

ПРЕДПРИНИМАТЕЛЯМ, НАЧИНАЮЩИМ БИЗНЕС

Пакет услуг для тех, кто начинает свой бизнес! ВЫГОДНЫЕ УСЛОВИЯ! 11 000 руб. пакет услуг при регистрации ООО

ЗАРЕГИСТРИРУЙ ЮРЛИЦО, получи БОНУС!

Специальное предложение от ЮА "Персона Грата" для тех, кто собирается зарегистрировать свой бизнес! Предложение действует до 28 февраля 2019 года

Патентная система для ИП в 2021 году

Что изменится с 1 января?

Сначала напомним, как устроен патент. Если уже знаете, можете сразу перейти к новостям.

В чём суть патентной системы налогообложения (ПСН)

Патент — это право вести бизнес на ограниченной территории. На один вид деятельности выдают один патент.

Получить патент можно на любой срок от 1 до 12 месяцев в рамках календарного года.

Перейти на патент имеют право только ИП. Среднее количество сотрудников занятых в патентной деятельности не должно превышать 15 человек, а общие доходы — 60 млн рублей в год.

На патенте не сдают декларацию. Из обязательного — вовремя платить налог и вести Книгу учёта доходов (КУД), но отправляют её только по запросу налоговой.

Как рассчитать налог и что такое потенциальный возможный доход

Патентную систему называют родной сестрой ЕНВД, потому что сумма налога тоже не зависит от фактического дохода.

Стоимость патента на год: потенциальный доход (ПД) × 6%. В Крыму и Севастополе ставка составляет 4%, на налоговых каникулах — 0%.

Потенциальный доход — это налоговая база. Цифру потенциального дохода берут из регионального закона. Реальный доход может превышать потенциальный, они друг на друга не влияют.

Разбираться в формулах не обязательно: на сайте налоговой есть удобный калькулятор для расчёта стоимости патента.

Как изменится патент в 2021 году

23 ноября президент подписал Федеральный закон № 373 об изменении в патентной системе налогообложения. Поправки вступают в силу 1 января 2021 года.

Смысл изменений в том, чтобы сделать удобным переход с ЕНВД на патент.

Для этого расширили список видов деятельности на ПСН, увеличили предельную площадь зала для розницы и общепита с 50 до 150 квадратных метров. А главное — разрешили уменьшать стоимость патента на страховые взносы.

Предпринимателям не придётся ломать голову с выбором режима налогообложения. Почти все, кто работают на вменёнке, смогут перевести бизнес на патент с 1 января 2021 года.

Регионы будут сами решать, для каких видов деятельности можно применять патент

Сейчас в ст. 346.43 НК РФ указан закрытый список из 63 видов деятельности по патенту, регионы вправе дополнить его бытовыми услугами.

С 1 января 2021 года перечень расширят до 80 видов деятельности и он превратится в рекомендованный, а регионы станут самостоятельно определять виды деятельности по патенту. Это значит, что в конкретном регионе их может быть больше, чем в НК, а может быть и меньше. Вдобавок власти на местах могут ввести дополнительные ограничения по физическим показателям бизнеса: по площадям торговых залов, количеству транспорта и другим.

Чтобы понять, подходит ли вам патентная система, загляните в закон своего региона или просто откройте калькулятор.

Из-за того, что поправки в Налоговый кодекс приняли только в конце ноября, не все регионы успели внести изменения в свои законы. По этой же причине пока не обновился калькулятор для расчёта стоимости патента. Даже если в вашем регионе новый закон не появится до конца года, налог рассчитают по правилам 2020 года и патент всё равно выдадут.

Чем нельзя заниматься на патенте

C 1 января 2021 года в Налоговом кодексе появится перечень видов деятельности, по которым применять патент запрещено. Регионы обязаны соблюдать эти ограничения.

- Розничная торговля и общепит с площадью зала более 150 квадратных метров.

- Оптовая торговля и работа по договорам поставки.

- Грузовые и пассажирские перевозки, если ИП владеет или арендует автопарк размером более 20 машин.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

- Производство подакцизных товаров, добыча и продажа полезных ископаемых.

- Деятельность в рамках договора простого товарищества или договора доверительного управления имуществом.

Ещё на патенте запрещено продавать маркированные лекарства, меха и обувь. Это ограничение продолжает действовать в 2021 году.

Уменьшение стоимости патента на страховые взносы

С 2021 года предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты в деятельности по патенту.

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

❗ К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

Кто может работать без онлайн-кассы

Раньше в 54-ФЗ был список видов деятельности на патенте, для которых онлайн-касса обязательна.

С 1 января 2021 года, наоборот, появится перечень патентщиков, освобождённых от онлайн-касс. Это те же самые виды деятельности, что и раньше, меняется только формулировка в законе. Вместо чека нужно выдавать специальные документы. Вот пример такой квитанции.

Какие виды деятельности получили освобождение от касс:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения;

- ремонт, чистка, окраска и пошив обуви;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт мебели и предметов домашнего обихода;

- услуги фотоателье, фото- и кинолабораторий;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги по обучению населения на курсах и по репетиторству;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги поваров по изготовлению блюд на дому;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная

со спортивно-любительской охотой; - осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- оказание услуг по забою, транспортировке, перегонке, выпасу скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- производство хлебобулочных и мучных кондитерских изделий;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Как Эльба помогает с патентом

В сервисе вы сможете:

Заполнить электронное заявление в Эльбе куда проще, чем разбираться с бумажной формой на нескольких листах. И вероятность допустить ошибку гораздо меньше. Поставьте в Реквизитах галочку напротив патентной системы и нажмите «Создать заявление на патент».

Обычно заявление подают минимум за 10 рабочих дней до начала деятельности, но из-за отмены ЕНВД сделали временное исключение. Чтобы получить патент с 1 января 2021 года, подать заявление нужно до 31 декабря 2020 года.

6 МИН

Налоги для бизнеса в 2021 году

Появятся льготы для IT-компаний и переходный период на «упрощёнке», отменят ЕНВД и декларации по земельному и транспортному налогу. Рассказываем, что ждёт малый бизнес с 1 января 2021 года.

Добавили переходный режим для «упрощёнки»

Стандартные ограничения по упрощённой системе налогообложения (УСН) — это доход в 150 миллионов рублей и 100 сотрудников в штате. Налоговые ставки на «упрощёнке» зависят от региона и объекта налогообложения: доходы или доходы за вычетом расходов. Мы рассказывали в этой статье, чем они отличаются. Средняя ставка по доходам — от 4 до 6 %, по доходам за вычетом расходов — от 7 до 15 %.

Сейчас при превышении лимита налоговая переводит организации или ИП на общую систему налогообложения — приходится платить НДС и налог на прибыль. С 1 января 2021 года появится переходный режим УСН для малого бизнеса с новыми ограничениями:

- доход — до 200 миллионов рублей;

- число сотрудников — до 130.

Налоговая будет отправлять «нарушителей» на переходный режим автоматически. Ставки одинаковые для всех регионов:

- 8 % — для доходов;

- 20 % — для доходов за вычетом расходов.

Новые ставки действуют весь квартал, в котором произошло превышение. Рассчитаем на примере.

ИП работал на УСН по доходам со ставкой 6%. В I квартале 2021 года он заработал 50 млн рублей, во II квартале — 60 млн, в третьем — ещё 60 млн. Получается, что за первые полгода он заработал 110 млн рублей, а в третьем квартале суммарный доход за год превысил 150 млн и составил 170. Это значит, что рассчитывать авансовые платежи по «упрощёнке» предприниматель будет так:

— за I квартал: 50 млн × 6 % = 3 млн рублей;

— за II квартал: 60 млн × 6 % = 3,6 млн рублей;

— за III квартал: 60 млн × 8 % = 4,8 млн рублей.

В IV квартале предприниматель также заплатит 8 % от доходов. Если до конца года он не превысит лимит переходного режима (200 млн), то с 1 января 2022 года автоматически вернётся к стандартным ставкам и ограничениям на УСН.

Отменили декларации по транспортному и земельному налогу

Последний раз организации сдавали такие декларации 1 февраля 2020 года — за 2019-й. С 2021 года компаниям не нужно отчитываться перед налоговыми органами. Инспекторы сами изучат госреестры, рассчитают транспортный и земельный налоги и отправят вам квитанцию.

Отменили единый налог на вменённый доход (ЕНВД)

С 1 января 2021 года ЕНВД отменят, а организации и ИП автоматически переведут с этих режимов на общую систему налогообложения. Чтобы не платить НДС, налог на прибыль или НДФЛ, до начала года выберите другой спецрежим. Например, «упрощёнку», патент или налог на профессиональный доход. Рассказали в этой статье, кому что подойдёт.

Продлили налоговые каникулы для патента и «упрощёнки»

С 2021 года новым ИП разрешат не платить налоги в течение первых двух налоговых периодов до конца 2023 года. Правила касаются только работающих на упрощённой или патентной системах. Ставка налога снизится до 0 % при соблюдении двух условий:

- В регионе регистрации ИП приняли закон о налоговых каникулах.

- ИП зарегистрировался после того, как в регионе приняли закон о налоговых каникулах, и сделал это впервые.

Предпринимателя освободят от налогов, если он работает в производственной, научной, социальной сфере, оказывает бытовые услуги населению или сдаёт жильё в аренду как ИП. Доходы от такого бизнеса должны составлять не менее 70 % от общего заработка.

Снизили налоги и страховые взносы для российских разработчиков

«Налоговый манёвр» в сфере IT снизит ставки по налогу на прибыль с 20 до 3 %, по страховым взносам — с 14 до 7,6 %. Льготы получат компании, у которых есть госаккредитация в качестве отечественного разработчика и не меньше 7 человек в штате. Мы рассказали в этой статье, какие скидки положены таким предпринимателям и какие требования им нужно соблюдать.

Чтобы компенсировать потери федерального бюджета, парламент отменил «нулевой» НДС для IT-компаний. Теперь от налога освобождаются только организации, которые продают ПО, включённое в Единый реестр российских программ.

Читайте также: