Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения

Опубликовано: 14.05.2024

Налоги - обязательные сборы, взимаемые государством с хозяйственных субъектов и граждан по ставке, установленной в законодательном порядке.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменения форм которого неизменно сопровождается преобразованием налоговой системы. В современном обществе налоги - основной источник доходов государства. Кроме этой чисто финансовой функции налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса.

Проблемы налогообложения постоянно занимали умы экономистов, философов, гос. деятелей самых разных эпох. Ф. Аквинский (1225 или 1226 - 1274) определял налоги как дозволенную форму грабежа. Ш. Монтескье (1689-1755) полагал, что ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им. А один из основоположников теории налогообложения А. Смит (1723 - 1790) говорил о том, что налоги для тех, кто их выплачивает, - признак не рабства, а свободы.

Итак, как уже говорилось выше, налоговая система возникла и развивалась вместе с государством. На самых ранних стадиях гос. организации формой налогообложения можно считать жертвоприношение, которое далеко не всегда было добровольным, а являлось неким неписаным законом. Еще в Пятикнижии Моисея сказано: “. и всякая десятина на земле из семени земли и из плодов принадлежит Господу” . Видно, что процентная ставка данного “налога” четко определена.

По мере развития государства возникла “светская” десятина, которая взималась в пользу влиятельных князей наряду с церковной десятиной. Данная практика существовала в течении многих столетий: от Древнего Египта до средневековой Европы. Так в Др. Греции в VII-VI вв. до н.э. представителями знати были введены налоги на доходы в размере 1/10 или 1/20 части доходов. Это позволяло концентрировать и расходовать средства на содержание наемных армий, строительство храмов, укреплений и т.д.

В то же время в др. мире имелось и серьезное противодействие прямому налогообложению. В Афинах, например, считалось, что свободный гражданин не должен платить прямых налогов. Другое дело - добровольные пожертвования. Но когда предстояли крупные расходы, то совет или народное собрание города устанавливали процентные отчисления от доходов.

Многие же стороны современного государства зародились в Др. Риме. Первоначально все государство состояло из города Рима и прилегающей к нему местности. В мирное время граждане не платили денежных податей. Расходы по управлению городом и государством были минимальны; избранные магистраты исполняли свои обязанности безвозмездно, порой вкладывая собственные средства, т.к. это было почетно. Главную статью расходов составляло строительство общественных зданий, а эти расходы обычно покрывались сдачей в аренду общественных земель. Но в военное время граждане Рима облагались налогами в соответствии со своими доходами.

Определение суммы налога определялась каждые пять лет избранными чиновниками-цензорами. Граждане Рима делали цензорам заявление о своем имущественном состоянии и семейном положении. Таким образом, закладывались основы декларации о доходах.

В IV-III вв. до н.э. Римское государство разрасталось, основывались и завоевывались все новые города-колонии. Происходили изменения и в налоговом праве. В колониях вводились коммунальные налоги и повинности. Как и в Риме, их величина зависела от размеров состояния граждан, и их определение происходило каждые 5 лет. Римские граждане, проживавшие за пределами Рима платили как государственные, так и местные налоги.

В случае победоносных войн налоги уменьшались, а порой совсем отменялись. Необходимые средства же обеспечивались контрибуцией завоеванных земель. Коммунальные же налоги с тех, кто проживал вне Рима взимались постоянно.

Рим превращался в империю, в состав которой входили провинции, жители которых были подданными империи, но не пользовались правами гражданства. Они были обязаны платить налоги, что было свидетельством их зависимого положения. При этом единой налоговой системы не существовало. Те города и земли, которые оказывали наиболее упорное сопротивление римским легионам, облагались более высокими налогами. Кроме того, римская администрация часто сохраняла местную систему налогов. Изменялось лишь ее направление и использование.

Длительное время в рим. провинциях не существовало государственных финансовых органов, которые могли бы профессионально устанавливать и взимать налоги. Римская администрация прибегала к помощи откупщиков, деятельность которых она не могла должным образом контролировать. Результатом была коррупция, злоупотребление властью, а затем и экономический кризис, разразившийся в I в. до н.э.

Необходимость реорганизации финансового хозяйства Римского государства, в том числе и налоговая реформа, были одной из важнейших задач, которые решал император Август Октавиан (63г. до н.э. -14 г. н.э.) . Была значительно сокращена практика откупов, переоценена налоговая база провинций, составлены кадастры, проведена перепись, введены обязательные декларации, налоговая служба стала преемственной (т.е. опиралась на предшествующие результаты) Основным налогом в Др. Риме был поземельный и единая подушная подать для жителей провинций. Существовали и косвенные налоги (с оборота, налог на наследство и т.д.) Уже в Др. Риме налоги выполняли не только фискальную, но и стимулирующую функцию, т.к. население вносило налоги деньгами, оно вынуждено было развивать рынок и товарно-денежные отношения, углублять процесс разделения труда урбанизации.

Многие хозяйственные традиции Др. Рима перешли к Византии. В ранневизантийскую эпоху до VII в. включительно существовал 21 вид прямых налогов. Широко практиковались в Византии и чрезвычайные налоги: на строительство флота, содержание воинских контингентов и пр. Но обилие налогов не привело к финансовому процветанию Византийской импер. Наоборот, чрезмерное налоговое бремя имело своим последствием сокращение налоговой базы, а далее последовали финансовые кризисы, ослаблявшие мощь государства.

Несколько позже стала складываться финансовая система Руси. Объединение Древнерусского государства началось лишь с конца IX в. Основным источником доходов княжеской казны была дань. Это был по сути сначала нерегулярный, а затем все более систематический прямой налог. Князь Олег после своего утверждения в Киеве занялся установлением дани с подвластных племен. Дань взималась двумя способами: “повозом”, когда она привозилась в Киев, и “полюдъем”, когда князья или княжеские дружины сами ехали за нею.

Косвенное налогообложение существовало в форме торговых и судебных пошлин. Так пошлины взимались за перевоз через реку, за право иметь склады и пр.

После татаро-монгольского нашествия основным налогом стал “выход”, взимавшийся сначала баскаками - уполномоченными хана, а затем самими русскими князьями. “Выход” взимался с каждой мужской души и со скота. Каждый удельный князь собирал дань в своем уделе сам и передавал ее потом великому князю для отправления в Орду. Сумма “выхода” стала зависеть от соглашений великих князей с ханами. Кроме “выхода” было еще несколько ордынских тягот. В результате, взимание прямых налогов в казну самого Русского государства было уже невозможным, поэтому главным источником внутренних платежей стали пошлины. Уплата “выхода” была прекращена Иваном III (1440-1505) в 1480 г., после чего вновь началось создание финансовой системы Руси. В качестве главного прямого налога Иван III ввел “данные” деньги с черносошных крестьян и посадских людей. Затем последовали новые налоги: “ямские”, “пищальные” - для производства пушек, сборы на строительство укреплений и пр. Иван IV также ввел дополнительные налоги. Для определения размера прямых налогов служило “сошное письмо”, которое предусматривало измерение земельных площадей и перевод полученных данных в условные податные единицы “сохи” и определение на этой основе налогов. Соха как единица измерения была отменена лишь в 1679 г., когда единицей налогообложения стал двор.

Косвенные налоги взимались через систему откупов, главными из которых были таможенные и винные. В середине XVII в. была установлена единая пошлина для торговых людей - 10 денег с рубля оборота.

Хотя политическое объединение русских земель относится к концу XV в., стройной системы управления государственными финансами не существовало еще долго. Большинство прямых налогов собирал Приказ большого прихода, однако одновременно с ним обложением населения занимались территориальные приказы. В связи с этим финансовая система России в XV-XVII вв. была чрезвычайно сложна и запутана.

Несколько упорядочена она была в царствование Алексея Михайловича (1629-1676), создавшего в 1655г. Счетный приказ, деятельность которого позволила довольно точно определить гос. бюджет. (выяснилось, что в 1680г. 53,3% гос. доходов - за счет косвенных налогов) .

Надо отметить, что неупорядоченность фин. системы в то время была характерна и для других стран.

Современное государство раннего периода новой истории появилось в XVI-XVII вв. в Европе. Это государство еще не имело теории налогов. Практически не существовало крупного постоянного налога, поэтому периодически парламенты выдавали разрешения правителям производить взыскания и вводить чрезвычайные налоги. Плательщиками налога обычно являлись люди, принадлежащие к 3-му сословию.

Государство не имело достаточного кол-ва профессиональных чиновников, и в результате сборщиком налогов стал, как правило, откупщик. В Европе практиковался метод продажи с аукциона права взимания налога. К чему это приводило - понятно. Поэтому проблема справедливости налогообложения стояла очень остро и привлекала внимание многих ученых и гос. деятелей. Так Ф. Бэкон в книге “Опыты или наставления нравственные и политические” писал: “Налоги, взимаемые с согласия народа, не так ослабляют его мужество; примером тому могут служить пошлины в Нидерландах. Заметьте, что речь у нас сейчас идет не о кошельке, а о сердце. Подать, взимаемая с согласия народа или без такового, может быть одинакова для кошельков, но не одинаково ее действие на дух народа.” .

Но только в конце XVII-XVIII в. в европейских странах стало формироваться административное государство, создавшее чиновничий аппарат и рациональную налоговую систему, состоявшую из косвенных (гл. роль-акциз) и прямых (гл. роль- подушный и податной) налогов.

Но отсутствие теории налогообложения, необдуманность практических мер приводила порой к тяжелым последствиям (примером чему могут являться соляные бунты в царствование Алексея Михайловича) Эпоха Петра I (1672-1725) Характеризуется постоянной нехваткой финансовых ресурсов из-за многочисленных войн, крупного строительства и пр. Для пополнения казны вводились все новые налоги (гербовый сбор, подушный налог с извозчиков и т.д.) . Но в то же время был принят ряд мер для обеспечения справедливости налогообложения, была введена подушная подать.

В последней трети XVIII в Европе активно разрабатывались проблемы теории и практики налогообложения.

В 1770 г. мин. финансов Франции Тэрре писал: “Я больше стараюсь добиться равенства в распределении налога, чем точной уплаты десятины” и, хотя Тэрре был вынужден вводить новые налоги (в связи с фин. кризисом), он отдавал предпочтение косвенным налогом, кот. дифференцировались исходя из того класса, к которому принадлежал предмет (товар первой необходимости, товар роскоши и т.д.) В это же время в России прямые налоги в бюджет играли второстепенную роль по сравнению с косвенными (где осн. роль отчисления от казенной питейной продажи) В этот же период создавалась теория налогообложения. Ее основоположником считается шотландский экономист и философ А. Смит.

В вышедшей в 1776 г. книге “Исследование о природе и причинах богатства народов” он сформулировал основные принципы налогообложения:

1) Принцип справедливости, утверждающий всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам.

2) Принцип определенности, требующий, чтобы сумма, способ и время платежа были точно заранее известны плательщику.

3) Принцип удобности предполагает, что налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика.

4) Принцип экономии, заключающийся в сокращении издержек взимания налога, в рационализации системы налогообложения.

Именно в конце XVIII в. закладывались основы современного государства, проводящего активную экономическую, в том числе финансовую и налоговую, политику. Это касается, как стран Зап. Европы, так и России. Еще при Петре I были образованы 12 коллегий, из которых 4-е заведовали финансовыми вопросами. Екатерина II (1729-1796) преобразовала систему управления финансами. В 1802 г. манифестом Александра I “Об учреждении министерств” было создано Мин. Финансов и определена его роль.

На протяжении XIX в главным источником доходов оставались гос. прямые (гл - подушная подать и оброк) и косвенные (гл-акцизы) налоги. Отмена подушной подати началась с 1882 г. Кроме гос. прямых налогов существовали земские сборы, специальные гос. сборы, пошлины В 80-х гг. XIX в. начало внедряться подоходное налогообложение. Был установлен налог на доходы с ценных бумаг и т.д.

Ставки налога в России вне всякого сомнения стимулировали промышленников к получению максимальной прибыли (т.к. рост ставки налога на прибыль в зависимости от размеров прибыли был достаточно мал) .

В России в к. XIX в. начался период урбанизации и развития капитализма, росли доходы бюджета, происходили не только количественные, но и качественные изменения.

Но развитие России было прервано: сначала I мировая война (увеличение бумажноденежной эмиссии, повышение сборов, налогов, акцизов, падение покупательной способности рубля, уменьшение золотого запаса, увеличение внутреннего и внешнего долгов и пр.), потом февральская революция (нарастание инфляции, развал хозяйства, эмиссия необеспеченных денег) . Очередной спад во всей фин. системе наступил после Октября 1917г.

Основным источником доходов власти опять стала эмиссия и контрибуция, что отнюдь не способствовало налаживанию хозяйства.

Определенный этап налаживания фин. системы наступил после провозглашения НЭПа. Появились иностранные концессии, разработана система налогов, займов, кредитных операций. Период НЭПа показал, что нормальное налогообложение возможно только при правовой обособленности предприятий от гос. аппарата управления. Но НЭП быстро свернули.

В течении 1922-1926 г. доля прямых налогов возросла от 43% до 82%.

Важную роль в налоговой системе играл налог с оборота. В Европейских странах он эволюционировал в НДС, в России же он больше тяготел в сторону акцизов. На протяжении многих лет налог с оборота вызывал отклонение цен не товары от их стоимости, препятствовал установлению рыночных цен и развитию хозрасчетных отношений. Другим важным налогом был подоходно-поимущественный налог. Он представлял собой прежде всего налог на капитал. Поимущественное обложение было прогрессирующим. В результате всякое слияние капиталов было практически невозможным. Плюс к этому дважды облагались налогом доходы участников АО: сначала как совокупный доход АО, а затем как выплаченные дивиденды. Подобный налоговый гнет толкал частных предпринимателей на путь спекуляции, препятствовал рациональной концентрации и накоплению капитала даже на самом примитивном уровне.

В дальнейшем фин. система России эволюционировала в направлении, противоположном процессу общемирового развития. От налогов она перешла к административным методам изъятия прибыли предприятий и перераспределения фин. ресурсов через бюджет страны, что привело страну, в конце концов, к кризису.

Ошибка в тексте? Выдели её мышкой и нажми

Остались рефераты, курсовые, презентации? Поделись с нами - загрузи их здесь!

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Федеральная налоговая служба и ее территориальные органы – управления Службы по субъектам РФ, межрегиональные инспекции Службы, инспекции службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня составляют единую централизованную систему налоговых органов.

Цель производственной практики – закрепление теоретических знаний и овладение практическими навыками в условиях предстоящей профессиональной деятельности в налоговой сфере, изучение опыта работы налоговых органов, систем налогообложения хозяйствующих субъектов, овладение профессиональными приемами и методами работы лиц.

Задачи производственной практики:

Изучить инструкции, положения, которые используются в практической деятельности предприятий и налоговых органов

Приобрести навыки контрольной и аналитической работы специалиста налоговых отделов организации и работников налоговых органов

Ознакомится с формами и методами работы налоговых органов и налоговых отделов организации

В период практики ознакомился с организацией работы, задачами и функциями налоговых органов и налоговых отделов организации.

Местом прохождения производственной практики явилось Управление Федеральной Налоговой Службы России по г. Москва, расположенное по адресу 125284, г. Москва, Хорошевское шоссе, д. 12А

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции, а также функции агента валютного контроля в пределах компетенции налоговых органов.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

Федеральная налоговая служба руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также Положением о Федеральной налоговой службе.

Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Служба и ее территориальные органы - управления Службы по субъектам Российской Федерации, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня составляют единую централизованную систему налоговых органов.

В соответствии с п.61. Плана законопроектной деятельности Правительства Российской Федерации на 2012 год, утвержденного распоряжением Правительства Российской Федерации от 28 декабря 2011 г. № 2425-р, законопроект «О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и Кодекс Российской Федерации об административных правонарушениях (в целях оптимизации государственного регулирования в сфере применения контрольно-кассовой техники)» разрабатывается Министерством промышленности и торговли Российской Федерации, которое является ответственным за подготовку и сопровождение законопроекта. ФНС России

| 1.2 МИССИЯ, ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ |

является соисполнителем данных документов.

Миссия ФНС России - эффективная контрольно-надзорная деятельность и высокое качество предоставляемых услуг для законного, прозрачного и комфортного ведения бизнеса, обеспечения соблюдения прав налогоплательщиков и формирования финансовой основы деятельности государства.

ФГБОУ ВО «Российский государственный университет правосудия»

Нало́г - обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и(или) муниципальных образований. Налоги бывают официальными и скрытыми.

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Взимание налогов регулируется налоговым законодательством. Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

Налоги подразделяются на несколько видов.

Прямые и косвенные

Налоги делятся на прямые, т.е. те налоги, которые взимаются с экономических агентов за доходы от факторов производства, и косвенные, т.е. налоги на товары и услуги, состоящие в самой цене на предметы потребления. Прямыми налогами можно назвать такие, как налог на доходы физических лиц, налог на прибыль и подобные.

К косвенным налогам относятся: налог на добавленную стоимость, акцизы и другие.

Аккордные и подоходные

Также принято различать аккордные и подоходные налоги. Первые государство устанавливает вне зависимости от уровня дохода экономического агента.

Под последними же подразумевают налоги, составляющие какой-то определённый процент от дохода.

Подоходные налоги сами делятся на три типа:

- Прогрессивные налоги — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает[1]. (См. Прогрессивное налогообложение).

- Регрессивные налоги — налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента ставка падает и, наоборот, растёт, если доход уменьшается.

- Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

- Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной.

- Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

- Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства.

В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

Ø Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и. д.

Ø Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Ø Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

Ø Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

В современном государстве налоги играют наиважнейшую роль в функционировании и благополучии страны, региона и соответственно каждого города. В сложное для нашей страны время налоги являются одними из главных рычагов в улучшении экономической, политической стабильности.

Стабильность правоотношений, государственная гарантия свободы, благополучие и экономическая надежность в развитии страны во многом зависят от экономической сущности и функции налогов. Надо сказать, что неправильный подход к этому вопросу, как правило, приводит к инфляции, кризису, падению экономики, безработицы.

В основе любой стабильности лежит соблюдение принципов законодательства (в том числе и налогового законодательства), при этом суммы денежных средств, изымаемых законно в пользу государства, не должны достигать той отметки, при которой ухудшалось бы материальное положение налогоплательщика и нарушались его права и принципы, провозглашенные Конституцией Российской Федерации. С другой стороны, суммы изъятий должно хватать для реализации основных задач и функций государства.

Таким образом, нарушение баланса между налогоплательщиком и государством может создать экономическую и социальную напряженность в стране.

В результате появляются:

- высокий уровень налоговых правонарушений,

- уменьшение процента собираемости налога,

- экономическая нестабильность и хаотичность в налоговых отношениях.

Для пресечения таких негативных последствий государство должно действовать по принципу сочетания как своих интересов, так и интересов населения в лице налогоплательщиков (индивидуальных предпринимателей и организаций).

Проанализировав основные направления налоговой политики Российской Федерации на 2016 г. и на плановый период 2017 и 2018 гг., можно сделать выводы, что в среднесрочной перспективе приоритеты Правительства Российской Федерации в области налоговой политики направлены на создание налоговой системы, обеспечивающей бюджетную устойчивость государства[2].

Существующая система налогообложения выполняет свои главные функции: фискальную, контрольную, поощрительную, регулирующую и распределительную (социальную)[3].

В кризисный период, особое значение имеет распределительная (социальная) функция. Резкое расслоение общества по уровню дохода – угроза стабильности, тревожный сигнал для государства. Благодаря перераспределению общественного продукта между различными категориями населения, в целях снижения социального неравенства и поддержания социальной стабильности в обществе можно предложить несколько внедрений в налоговую систему:

- табачные изделия,

- повышение налогового бремени на богатые слои населения,

- повышение ставок на товары, вредные для здоровья, такие, как алкоголь, и использование льгот по налогам для малоимущих слоев населения.

В современном обществе налоги должны представлять собой инструмент органов публичной власти, направленный на нивелирование социальных противоречий между высоко- и низкодоходными категориями населения и на уменьшение дифференциации в социально-экономическом развитии регионов.

Использование налогов является одним из экономических методов управления и самое главное - обеспечением взаимосвязи государственных интересов с интересами связанных на коммерческой основе индивидуальных предпринимателей и организаций. Государство должно пытаться минимизировать налоговое бремя налогоплательщиков.

Малый бизнес является неотъемлемой частью крупного производства. Он позволяет более эффективно использовать местные ресурсы и отходы крупных предприятий, создавать новые дополнительные рабочие места, осуществлять перераспределение затрат производства в значительно коротком инвестиционном цикле, стал надежным источником поступления денежных доходов в государственные внебюджетные фонды и бюджеты всех уровней.

Он способствует формированию среднего класса, выступающего в современном обществе гарантом политической стабильности. Налогообложение малого бизнеса зависит от того, какая система налогообложения малого бизнеса выбрана.

Для российских индивидуальных предпринимателей и организаций предусмотрено 5 режимов налогообложения: 1 общий (ОСНО) и 4 специальных (УСН, ЕНВД, ЕСХН, ПСН)[4].

То, как осуществляется налогообложение субъектов малого бизнеса, имеет огромное значение для развития экономики государства: ведь высокие налоги и сложные схемы снижают привлекательность предпринимательства, вынуждают небольшие фирмы уходить «в тень», а некоторые вообще прекратить деятельность. Главная же задача эффективного налогообложения - не допустить этого, а, наоборот, стимулировать развитие малого бизнеса.

Деятельность мелких фирм и частных предпринимателей регулируется ФЗ «О развитии малого предпринимательства. » № 209 от 24.07.2007 (посл. изм. от 29.12.15).

В соответствии с этим нормативным актом к сегменту малого бизнеса относятся юридические лица и предприниматели, которые отвечают следующим критериям:

- доля других обществ в их учредительном капитале не превышает 25%;

- среднегодовая численность работников в штате предприятия не больше 100 человек включительно;

- годовой размер выручки не должен превышать 800 млн руб. (в соответствии с недавним постановлением Правительства РФ от 13.07.15 г.).

- Налоги для малого бизнеса должны стимулировать развитие этого сегмента экономики с тем, чтобы:

- активизировать развитие инновационных видов деятельности;

- повысить привлекательность занятия бизнесом среди населения, чтобы в итоге снизить уровень безработицы;

- обеспечить рост квалификации работников, занятых в сегменте малого предпринимательства;

- способствовать притоку зарубежных и отечественных инвестиций в сегмент малого бизнеса;

- повысить уровень конкуренции на рынке, а значит, стимулировать рост качества предоставляемых услуг и реализуемой продукции.

Критерии отнесения предприятий к малому бизнесу разработаны на законодательном уровне, так как это является необходимым для четкого определения малых предприятий при оказании государственной поддержки развития малого бизнеса, а также это нужно для применения налогообложения малого бизнеса.

С 2016 г. с целью снижения налоговой нагрузки местные органы власти получили право уменьшать ставку налога в зависимости от частного предпринимателя и вида его бизнеса.

Налоги являются необходимым звеном экономических отношений в обществе с момента появления государства, ибо развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. Каждый из нас знает, что в современном цивилизованном обществе налоги - основная форма доходов государства. Помимо этой сугубо финансовой функции, налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоговая система также является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Таким образом, из всего вышесказанного следует, что система налогообложения должна быть переориентирована на приоритет интересов развития экономики нашей страны, с дополнением мер по организационно-методическому совершенствованию функционирования самих налоговых органов. Всё это будет способствовать повышению эффективности налогового регулирования, созданию необходимых предпосылок для роста накоплений и притока инвестиций в производственный сектор. В обществе должна быть создана атмосфера уважения к налогу, которая основана на понимании того, что существование налоговой системы и установленные государством правила взимания конкретных налогов — экономическая необходимость. Бесспорно, без всего этого экономический подъем России просто невозможен.

Но при этом следует руководствоваться правилом: «Хорошее государство — не то, которое имеет много доходов, а то, которое дает возможность иметь много доходов обществу».

[1] Налоговая политика государства: Учебник и практикум для академического бакалавриата / Под ред. Н. И. Малис. М.: Издательство Юрайт, 2015. С. 61.

[2] Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 гг. URL: http://minfin.ru/

[3] Тарасова В.Ф., Владыка М.В., Сапрыкина Т.В., Семыкина Л.Н. Налоги и налогообложение: Учебник / Под общей ред. В.Ф. Тарасовой. 3-е изд. 2016. С. 14-16.

Налоги являются необходимым звеном экономических отношений общества с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой системы. В современном цивилизованном обществе налоги - основная форма государства.

Налоги - это обязательные платежи установленные высшим органом государственной законодательной власти, которые платят физические и юридические лица в бюджет в размерах и в сроки установленные законодательством

Налог - одна из самых древних форм экономических отношений, появление которой связано с самыми первыми общественными потребностями. Они являются наиболее эффективным инструментом регулирования экономических процессов, направленных на обеспечение и поддержание сбалансированного экономического роста, эффективного использования ресурсов и стимулирования предпринимательской активности.

Налоги являются наиболее влиятельным инструмент регулирования экономики любого государства в области финансов и важнейшим элементом финансовых отношений на всех уровнях государства, регионов, предприятий, граждан.

В государстве конституционно закреплена обязанность уплачивать налоги и сборы в размерах установленных законом.

Налогом является обязательный, безусловный платеж в соответствующий бюджет, взимаемый с налогоплательщиков согласно Налоговому Кодексу.

Сбором (платой, взносом) является обязательный платеж в соответствующий бюджет, взимаемый с плательщиков сборов, с условием получения ими специальной выгоды, в том числе в результате совершения в пользу таких лиц государственными органами, органами местного самоуправления, иными уполномоченными органами и лицами юридически значимых действий.

Совокупность общегосударственных и местных налогов и сборов, взимаемых в установленном Налоговым Кодексом порядке, составляет налоговую систему Украины.

Налоги являются частью национального дохода и необходимым звеном экономических отношений в обществе.

Налог - это форма принудительного отчуждения результатов деятельности юридических и физических лиц в собственность государства, вносятся в бюджет соответствующего уровня на основании акта компетентного органа государственной власти, и выступает как целевой, бесплатный и безусловный обязательный платеж [13].

Налог является финансовой категорией, поскольку предполагает движение стоимости между государством и предприятиями различных форм собственности, государством и населением с наличием процесса аккумуляции средств в централизованных фондах.

Основными функциями налога являются: фискальная - оказывается в поступлении средств в бюджет для удовлетворения потребностей государства; регулирующая - может выступать либо стимулирующим или сдерживающим для правительства и потребления через механизм налоговых инструментов; контрольная - оценивается целесообразность и рациональность каждого налогового платежа и налоговой системы в целом; стимулирующая - создает условия для развития или сокращения того или иного вида деятельности; распределительная - на стадии формирования бюджета выступает как фискальная, регулирующая, стимулирующая функция, а на стадии расходы как перераспределительная функция.

При установке налога обязательно определяются следующие элементы:

· порядок исчисления налога;

· срок и порядок уплаты налога;

· срок и порядок представления отчетности об исчислении и уплате налога.

При установке налога могут предусматриваться налоговые льготы и порядок их применения.

Плательщики - юридические и физические лица, фактически платят налог (носители налога).

Субъект налогообложения - юридическое или физическое лицо, являющееся плательщиком налога. Существуют определенные механизмы переложения налогового бремени на других лиц, поэтому специально выделяется такое понятие, как носитель налога. Носитель налога - лицо, которое фактически уплачивает налог.

Объект налогообложения - доход (прибыль), имущество (материальные ресурсы), цена товара или услуги, добавленная стоимость, на которые начисляется налог.

Единица обложения - единица измерения объекта налога, по которому происходит установление норм и ставок налогообложения.

Налоговая база - часть предмета налогообложения, в которой устанавливается налоговая ставка.

Налоговая ставка (норма налогообложения) - это величина налога на единицу обложения (доход, имущество и т.д.). Различают предельную ставку, ставку налогообложения дополнительной единицы дохода и средней, соотношение суммы налогов к величине доходов. Если предельная ставка растет вместе с доходом, то и средняя растет по мере роста доходов.

Различают твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки.

1. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода (например, на тонну нефти или газа).

2. Пропорциональные - действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины.

3. Прогрессивные - средняя ставка прогрессивного налога повышается по мере роста дохода. При прогрессивной ставке налогообложения налогоплательщик выплачивает не только большую абсолютную сумму дохода, но и большую его долю.

4. Регрессивные - средняя ставка регрессивного налога понижается по мере роста дохода. Регрессивный налог может приносить большую абсолютную сумму, а может и не приводить к росту абсолютной величины налога при увеличении доходов.

Налоговая льгота представляет собой полное или частичное освобождение от налога.

Налоговый оклад - сумма налога, который платит субъект с одного объекта.

Специальный налоговый режим - система мероприятий, определяющий особый порядок налогообложения отдельных категорий хозяйствующих субъектов.

Налоговая льгота - предусмотренное налоговым и таможенным законодательством освобождение налогоплательщика от обязанности по начислению и уплате налога и сбора, уплата им налога и сбора в меньшем размере при наличии оснований.

Сроком уплаты налога и сбора признается период, который начинается с момента возникновения налоговой обязанности налогоплательщика по уплате конкретного вида налога и завершается последним днем срока, в течение которого такой налог или сбор должен быть оплачен в порядке, определенном налоговым законодательством. Налог или сбор, не был уплачен в установленный срок, считается уплаченным своевременно.

Налоговым периодом признается установленный настоящим Кодексом период времени, с учетом которого происходит исчисление и уплата отдельных видов налогов и сборов.

Контролирующими органами являются:

- Органы государственной налоговой службы - по налогам, взимаемых в бюджеты и государственные целевые фонды, возлагается на органы государственной налоговой службы;

- Таможенные органы - относительно пошлины, акцизного налога и других налогов, которые в соответствии с налоговым законодательством взимаются в случае ввоза (пересылки) товаров и предметов на таможенную территорию ДНР, или территорию специальной таможенной зоны или вывоза (пересылки) товаров и предметов с таможенной территории ДНР или территории специальной таможенной зоны.

Совокупность вышеуказанных элементов представляет собой систему с определенными признаками, характер которых для каждого налога является особым и проявляется в исполнении видпвидних функций.

Классификация налогов - это группировка налогов по следующим признакам:

В зависимости от плательщика - с юридических лиц; с физических лиц; смешанные (с владельцев транспортных средств).

От формы обложения - прямые - налоги взыскании в процессе приобретения или аккумуляции материальных благ определены размером объекта обложения (на прибыль, на имущество, с владельцев транспортных средств и т.д.), косвенные - включены в цену товара (НДС, акциз, пошлина).

В зависимости от компетентности органа, регулирующего вид налога - общегосударственные и местные.

В зависимости от способа взыскания - количественный (размер налога устанавливается для каждого плательщика отдельно, учитывая его имущественное положение и возможность оплаты) и раскладочные - определение размера осуществляется на группу плательщика, а дальнейшую раскладку они устанавливают самостоятельно.

В зависимости от канала поступления - государственные (полностью в государственный бюджет), местные (в бюджет), пропорциональны между государством и местным бюджетом (на прибыль), внебюджетные (поступление в определенные фонды).

В зависимости от характера использования - общего назначения (не указывается цель), целевые.

В зависимости от периодичности взыскания - разовые - 1 раз в течение налогового периода при осуществлении определенных действий, систематические - через определенный промежуток времени в течение всей деятельности плательщика.

В зависимости от учета налогового платежа - налоги, которые финансируются потребителем, включенных в себестоимость (с владельцев транспортных средств, на землю); за счет балансовой прибыли (до уплаты налога на прибыль, на рекламу, на имущество); финансовые из чистой прибыли (сбор за право торговли, сбор за использование местной символики, в основном все местные).

2015-06-16

2486

![]()

![]()

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. Необходимость налогов вытекает из функций и задач государства (политических, экономических, внешнеэкономических, оборонных, социальных и др.), на выполнение которых требуются средства.

Процесс мобилизации денежных средств в государственном бюджете и их использование через систему государственных расходов, представляет совокупность финансовых отношений государства. Финансовые отношения между государством и хозяйствующими субъектами и населением по формированию централизованного денежного фонда (бюджета) называются налоговыми отношениями.

Налоги как экономическая категория выступают инструментом обеспечения государства и его образований финансовыми ресурсами для регулирования интересов всех субъектов общества.

Свойство налогов как правовой категории выражается через правовую форму установления конкретных видов налогов. Государство в законодательном порядке устанавливает правила изъятия налогов у налогоплательщиков.

В соответствии общей частью Налогового кодекса Республики Беларусь налогом признается обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в республиканский и (или) местные бюджеты.

Сбором (пошлиной) признается обязательный платеж в республиканский и (или) местные бюджеты, взимаемый с организаций и физических лиц, как правило, в виде одного из условий совершения в отношении их государственными органами, в том числе местными Советами депутатов, исполнительными и распорядительными органами, иными уполномоченными организациями и должностными лицами, юридически значимых действий, включая предоставление определенных прав или выдачу специальных разрешений (лицензий), либо в связи с ввозом (вывозом) товаров на территорию (с территории) Республики Беларусь.

Налог считается установленным в случае, когда определены плательщики и следующие элементы налогообложения:

налоговая ставка (ставки);

порядок и сроки уплаты.

При установлении налога, сбора (пошлины) могут предусматриваться налоговые льготы и основания для их использования плательщиком.

Сущность налогов как экономической категории проявляется в их функциях. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов юридических и физических лиц.

Выделяют основные функции налогов:

Фискальная - обеспечение финансирования государственных расходов, показывает обязательный и принудительный характер изъятия платежей в бюджет (следует из определения) и проявляется в постоянном обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (слово «фискус» в переводе означает государственная казна, следовательно фискальная функция налогов связана с наполнением государственной казны, т.е. государственного бюджета). Таким образом, суть фискальной функции состоит в изъятии у субъектов хозяйствования части их доходов и передачи их в распоряжение правительства.

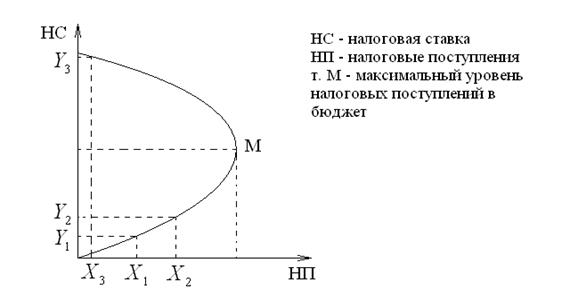

Это основная функция, характерная для всех государств на различных этапах развития. Основным инструментом реализации этой функции является налоговая ставка. Влияние налоговой ставки на сумму налоговых поступлений демонстрирует кривая Лаффера.

При уровне ставки Y1 сумма налоговых поступлений Х1, что соответствует точке А1. Из рисунка видно, что рост налоговых ставок от Y1 к Y2 ведет к росту суммы налоговых сборов от Х1 к Х2, но последующее увеличение налоговой ставки до Y3 приводит к резкому сокращению налоговых поступлений Х3. Это объясняется неразумным налоговым давлением на налогоплательщика, что толкает его на всевозможные нарушения налоговой дисциплины (сокрытие доходов, занижение налогооблагаемой базы, сокращаются стимулы для предпринимательской деятельности и инвестирования, уменьшаются доходы, подлежащие налогообложению, вследствие чего часть налогоплательщиков переходит из легального в теневой сектор экономики). (Теневая экономика – совокупность нелегальных экономических структур, развитие которых не подчиняется экономическому государственному регулированию). В итоге снижается общая сумма налоговых поступлений в бюджет. В проведении эффективной налоговой политики большое значение имеет определение оптимальной доли изъятий доходов в бюджет, при которой достигается сочетание интересов государства и налогоплательщиков и которая не препятствует экономическому прогрессу. Это сочетание и демонстрирует кривая Лаффера. Доказано, что у плательщика можно безболезненно изъять до 20% совокупного дохода.

Регулирующая - предполагает регулирование любых экономических явлений (хозяйственной конъюнктуры, структуры занятости, накопления, внешнеэкономических связей, научно-технического прогресса и других объектов). В качестве инструментов регулирующего воздействия налогов используются:

§ манипуляция налоговыми ставками;

§ сужение или расширение налогооблагаемой базы;

§ использование налоговых льгот;

§ изменение количества видов и структуры налогов и др.

Распределительная - обеспечивает процесс перераспределения части совокупного общественного продукта (или ВВП), а также ресурсов между хозяйствующими субъектами (на расширение производства и воспроизводство (восстановление) израсходованных факторов производства) и государством (в бюджет в форме налогов).

Стимулирующая - направлена на стимулирование плательщика к определенным действиям. Суть в том, что при помощи налогов государство стимулирует технический прогресс, развитие производства, увеличение числа рабочих мест и т.д. через систему льгот, исключений, путем уменьшения (расширения) налогооблагаемой базы, понижения налоговой ставки.

Ради достижения необходимого эффекта государство готово допустить временную потерю части налоговых средств путем предоставления налоговых льгот и отсрочки платежей. Задача стимулирующей функции налогов состоит в том, чтобы наряду с применением оптимального уровня изъятий создавать стимулы для развития приоритетных отраслей и производств, обеспечивающих экономический прогресс общества.

Контрольная – своевременное отслеживание гос-вом поступлений в бюджет налоговых платежей, что позволяет сопоставлять их величину с потребностями в финансовых ресурсах и, в конечном счете, определить необходимость реформирования налоговой системы и бюджетной политики государства.

Характеристика налоговой системы Республики Беларусь

Налоги - это необходимое звено экономических отношений в обществе. Они являются основным источником доходной части бюджетов всех уровней и эффективным инструментом государственного регулирования социально-экономических отношений.

Законодательные начала налогообложения в нашей республике исходят из конституционного положения о том, что каждое лицо обязано принимать участие в финансировании государственных расходов путем уплаты государственных налогов, сборов (пошлин).

Понятие «налоговая система» является дальнейшим развитием и конкретизацией понятия «налоги». Если налоги рассматриваются как финансовые отношения налогоплательщиков с бюджетом по поводу формирования централизованных фондов финансовых ресурсов и их концентрация в госбюджете и во внебюджетных фондах, то налоговая система развивает и конкретизирует этот процесс, определяя задачи, формы, методы и принципы.

Под налоговой системой понимается совокупность налогов, пошлин, сборов, взимаемых на территории государства в соответствии с налоговым законодательством, а также совокупность норм и правил, форм и методов, определяющих правомочие и систему ответственности сторон, участвующих в налоговых правоотношениях. Налоговая система есть единство экономических, правовых и организационных принципов, обусловливающих ее самостоятельность и функционирование.

Налоговая система Республики Беларусь представляет собой совокупность предусмотренных налоговым законодательством налогов, сборов (пошлин), принципов, форм и методов их установления, изменения, отмены, исчисления, уплаты и применения мер по обеспечению их уплаты, а также форм и методов налогового контроля и ответственности за нарушение налогового законодательства.

Экономическая и юридическая наука выделяют следующие общие характеристики налоговой системы:

- порядок установления и ввода в действие налогов;

-виды налогов или система налогов, классификация налогов в соответствии с национальной бюджетной классификацией;

- порядок распределения налогов между звеньями бюджетной системы;

- права и обязанности налогоплательщиков;

- права и обязанности налоговых органов;

- ответственность участников налоговых отношений;

- защита прав и интересов налогоплательщиков;

Читайте также: