Налоги являются частноправовыми доходами общественно правовыми доходами

Опубликовано: 30.04.2024

Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

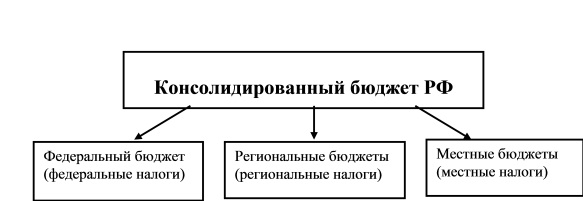

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

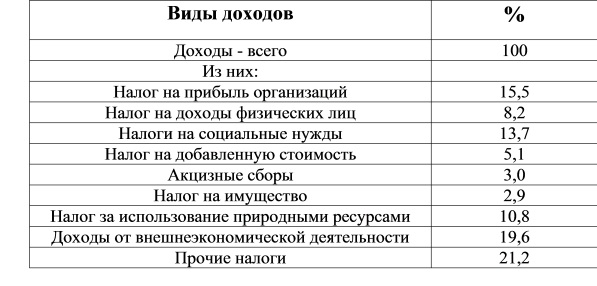

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

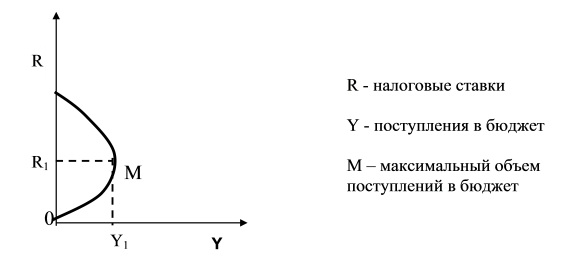

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

262. Специфической чертой налогов НЕ является его:

3) законодательный характер

263. Фискальная функция налогов отражает:

1) поддержку приоритетным отраслям

2) изъятие части доходов субъектов экономики в пользу государственного бюджета

3) контроль за деятельностью субъектов экономики

4) периодичность уплаты налогов

264. Местные налоги обязательны к уплате:

1) на территории всей страны

2) на территории регионов

3) на территориях соответствующих муниципальных образований

4) на территории регионов и городов

265. К вспомогательным элементам налога относятся:

1) источник налога

2) налоговая декларация

3) налоговый период

4) объект налога

266. Монопольное право государства на производство и (или) реализацию определенных товаров - это:

1) таможенная пошлина

2) акцизы на алкогольную продукцию

3) налог с продаж

4) фискальная монополия

267. Система налогов и сборов России состоит:

268. Объектом налогообложения НДС признаются следующие операции:

1) реализация товаров (работ, услуг) на территории РФ

2) полученная выручка

3) выполнение строительно-монтажных работ для собственного потребления

4) ввоз товаров на таможенную территорию РФ

269. Камеральая налоговая проверка может проводиться:

1) только по решению руководителя налогового органа

2) при реорганизации или ликвидации налогоплательщика, в том числе

3) в порядке контроля вышестоящего органа за деятельностью конкретной налоговой инспекции

270. Величина регрессивных налоговых ставок устанавливается:

1) в неизменном проценте к стоимостной оценке объекта налогообложения или налоговой базы

2) в абсолютной сумме на единицу измерения налоговой базы

3) в уменьшающемся проценте к стоимостной оценке объекта налогообложения

4) в увеличивающемся проценте к стоимостной оценке объекта налогообложения

271. Какой уровень охватывает корпоративный налоговый менеджмент:

1) уровень хозяйствующих субъектов

2) уровень государства

3) международный уровень

4) конкретное физическое лицо

272. Налоговая база по налогу на имущество определяется как:

1) стоимость имущества по состоянию на 1 января

2) среднегодовая стоимость имущества, признаваемого объектом налогообложения

3) стоимость имущества по состоянию на отчетную дату

4) количество имущества в натуральном выражении

273. Налоговым периодом по транспортному налогу является:

1) календарный месяц

3) календарный год

4) квартал, полугодие, 9 месяцев

274. Доходы по методу начисления при исчислении налога на прибыль признаются:

1) в том отчетном периоде, в котором они имели место

2) в том отчетном периоде, в котором они планируются к получению

3) в момент поступления денежных средств на расчетный счет

4) в момент получения денежных средств в кассу предприятия

275. Налоговая база по НДС при реализации товаров определяется как:

1) стоимость этих товаров без учета акцизов и без НДС

2) стоимость этих товаров с учетом НДС и без учета акцизов

3) стоимость этих товаров с учетом акцизов и НДС

4) стоимость этих товаров с учетом акцизов и без НДС

276. Процентная материальная выгода облагается НДФЛ по ставке:

277. Налоговой базой по налогу на прибыль является:

1) денежное выражение прибыли

2) объем реализованного товара (работ, услуг)

3) денежное выражение выручки

4) объем расходов в натуральном выражении

278. Налоговой проверкой могут быть охвачены только:

1) три календарных года, непосредственно предшествующие году проведения проверки

2) пять календарных лет

3) весь период деятельности, не проверенный налоговыми органами на момент налоговой проверки

279. Не подлежат обложению ЕСН суммы:

выплаты по авторскому договору

оплата отдыха работников

оплата расходов по повышению профессионального уровня работников

280. Стоимостная, физическая или иная характеристика объекта обложения – это:

исчисленная сумма налога

281. Доходы физических лиц, не имеющих постоянного местожительства в РФ, подлежат налогообложению налогам, если они получены:

в натуральной форме

из источников на территории РФ

из любых источников

282. К прямым реальным налогам относятся:

налог на игорный бизнес

налог на доходы физических лиц

единый налог на вмененный доход

283. 21. Налог на добавленную стоимость—

1)это непрямой налог на высокорентабельные и монопольные товары, включаемый в виде надбавки в цену товара и оплачиваемый в конечном счете потребителем, а не производителем данного товара

2) форма изъятия в бюджет государства части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации

3) специальные сборы, уплачиваемые юридическими и физическими лицами, в интересах которых специально уполномоченные органы совершают действия и выдают документы, имеющие юридическое значение

284. 22. Единый социальный налог (ЕСН) - налог, зачисляемый в

1) Федеральный бюджет и государственные внебюджетные фонды — Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный и Территориальные Фонды Обязательного Медицинского Страхования Российской Федерации

2) местный бюджет и государственные внебюджетные фонды — Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный и Территориальные Фонды Обязательного Медицинского Страхования Российской Федерации

3) региональный местный бюджет и государственные внебюджетные фонды — Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный и Территориальные Фонды Обязательного Медицинского Страхования Российской Федерации

285. 23. Ставка НДС 0 процентов устанавливается при реализации товаров и услуг:

1) работ (услуг), непосредственно связанных с производством и реализацией экспортируемых товаров

2) услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации.

3) медицинских товаров отечественного и зарубежного производства

286. 24. Выездная налоговая проверка охватывает:

1) три календарных года, непосредственно предшествующих году проведения проверки

2) пять календарных лет

3) весь период деятельности, не проверенный налоговыми органами на момент налоговой проверки

287. 25. Как можно определить виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность:

1) налоговое правонарушение

2) налоговое преступление

3) налоговая ответственность

288. Налоговым периодом по налогу на игорный бизнес является:

1) календарный месяц

289. Функции НДС:

1) фискальная, распределительная, регулирующая

2) регулирующая, контрольная

3) стимулирующая, контрольная

290. Кривая А.Лэффера иллюстрирует

1) зависимость объема налоговых поступлений в бюджет государства от среднего уровня налоговых ставок в стране

2) соотношение ставки налога и налогового оклада

3) соотношение налоговой базы и доходов бюджета

4) соотношение налоговой базы и предоставление льгот

291. Обязательным с позиции Налогового кодекса является такой элемент налога как:

§ 7. Виды налогов. Механизм налогообложения.

Виды налогов. Налоги бывают прямые и косвенные, государственные и местные, устанавливаемые региональными властями и органами.

Для налоговой системы страны с развитой рыночной экономикой характерны следующие признаки:

• прогрессивный дифференцированный характер налогообложения;

• частые изменения ставок налогообложения в зависимости от экономических условий, складывающихся в стране;

• определение начальных сумм, не облагаемых налогом.

Всё это делает налоговую систему гибкой, способствует её дифференцированному использованию.

К налогам относят, например, подоходный налог, налог на прибыль предприятий, косвенные налоги и взносы на социальное страхование.

Подоходный налог взимается с физических лиц. Им облагаются все доходы граждан, в том числе и выигрыши в лотерею. Налогом на прибыль предприятия облагается его чистая прибыль за определённый календарный период. Взимание подоходного налога происходит посредством заполнения налогоплательщиком декларации о доходах при условии наличия у налогоплательщика нескольких источников доходов, включая предпринимательскую деятельность. В настоящее время в России ставка подоходного налога является фиксированной и составляет 13%. С 2009 г. налог на прибыль организаций составляет 20% (однако его реальный расчёт – очень сложная бухгалтерская процедура). Во многих странах мира налоги имеют прогрессивные ставки – чем больше доход, тем больше ставка налога. Такая налоговая политика имеет социальную составляющую, так как позволяет немного сократить разрыв в доходах бедных и богатых.

Прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков. Среди прямых налогов выделяют реальные прямые налоги, которыми облагается предполагаемый средний доход, получаемый от того или иного объекта налогообложения (налоги на имущество, в том числе с владельцев автотранспортных средств, земельный налог); личные прямые налоги, которые уплачиваются с действительно полученного дохода и отражают фактическую платежеспособность (подоходный налог, налог на прибыль, налог на наследство и дарение и т.п.).

Косвенные налоги взимаются через цену товара и вытекают из хозяйственных актов и оборотов, финансовых операций (акциз, НДС, таможенная пошлина, налог с оборота). Они распространяются на широкий круг торговых, производственных и иных организаций и даже физических лиц. Во многих странах мира применяется налог с продаж, который взимается с любой покупки. Основная цель косвенных налогов – увеличение доходов государственного и местного бюджета. Так, в российском бюджете основную доходную статью составляют не прямые налоги, а косвенные, в частности таможенные сборы и пошлины. Таможенные сборы – это форма косвенного налога, которым облагаются определённые группы людей и организации, в основном фирмы, осуществляющие экспортно-импортные операции.

Акциз – налог, взимаемый с покупателя при приобретении некоторых видов товаров и устанавливаемый обычно в процентах к цене этого товара. Например, акцизом в России облагаются табачные и винно-водочные изделия.

В России действует около 40 различных налогов. Их использование регулируется специальными законами, в частности Налоговым кодексом. Некоторые налоги являются целевыми и связаны с конкретным направлением государственных расходов – это налог на воспроизводство минерально-сырьевой базы и дорожный налог в Дорожный фонд. Первый необходим для финансирования деятельности геологов и буровиков, ведущих разведочные подготовительные работы к промышленному использованию новых месторождений полезных ископаемых, а второй – для финансирования ремонта и строительства федеральных дорог.

По своему экономическому содержанию близка к налогам пошлина – плата, взимаемая государством с юридических и физических лиц за оказание им определённого вида услуг. Государство установило пошлины за следующие виды услуг:

• оформление свидетельств о браке и рождении детей;

• выполнение процедуры расторжения брака;

• подтверждение права на получение наследства;

• принятие жалобы к рассмотрению в суде;

• выдачу разрешения на ввоз товаров зарубежного производства в страну (а иногда и за разрешение на вывоз товаров отечественного производства за рубеж).

На рисунке 1 представлена схема налоговой системы России. В России действуют следующие налоги: федеральные, региональные и местные. Наиболее крупные и значимые источники налоговых доходов (налог на доходы физических лиц (НДФЛ), налог на прибыль, акцизы и др.) распределяются между бюджетами различных уровней: федеральными, региональными, местными (городов и сельских поселений).

Рис. 1. Налоговая система в России.

Примеры федеральных налогов:

• налог на доходы физических лиц;

• налог на операции с ценными бумагами;

• платежи за пользование природными ресурсами;

• платежи за право пользования объектами животного мира и водными биологическими ресурсами, за загрязнение окружающей среды, за пользование водными объектами;

• налог на прибыль организаций;

• налоги, служащие источником образования дорожных фондов (налог на использование автомобильных дорог);

• налог с владельцев транспортных средств;

• налог с имущества, переходящего в порядке наследования и дарения;

• сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний;

• налог на покупку иностранных денежных знаков и платёжных документов, выраженных в иностранной валюте;

• налог на игорный бизнес;

• сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции;

• налог на добычу полезных ископаемых;

• налог на добавленную стоимость (НДС);

Примеры региональных налогов:

• налог на имущество предприятий;

• сбор на нужды образовательных учреждений, взимаемый с юридических лиц;

• единый налог на вменённый доход для определённых видов деятельности.

Примеры местных налогов:

• налог на имущество физических лиц;

• регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

• налог на строительство объектов производственного назначения в курортной зоне;

• сбор за право торговли;

• целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий, нужды образования и другие цели;

• налог на рекламу;

• налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

• сбор с владельцев собак;

• лицензионный сбор за право торговли винно-водочными изделиями;

• лицензионный сбор за право проведения местных аукционов и лотерей;

• сбор за выдачу ордера на квартиру;

• сбор за парковку автотранспорта;

• сбор за право использования местной символики;

• сбор за участие в бегах на ипподромах;

• сбор за выигрыш на бегах;

• сбор с лиц, участвующих в игре на тотализаторе на ипподроме;

• сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами;

• сбор за право проведения кино- и телесъёмок;

• сбор за уборку территорий населённых пунктов;

• сбор за открытие игорного бизнеса.

Механизм налогообложения. В основе механизма налогообложения лежат ставки налогов, из которых рассчитываются денежные суммы, подлежащие уплате домохозяйствами или организациями в доход государства.

Ставка налога – это величина платы, которую налогоплательщик должен внести в доход государства в расчёте на единицу налогообложения. Ставка налога определяется как абсолютная сумма платежа либо как доля от стоимости того, к чему привязан данный налог (например, доходы или стоимость имущества). При этом всегда спорным является вопрос о количественной величине этой ставки (должна она быть единой или меняться по какой-то схеме).

В мировой практике существуют три разные системы налоговых ставок: прогрессивная, пропорциональная, регрессивная.

В прогрессивной системе ставка налога возрастает по мере роста величины облагаемого дохода или стоимости имущества. Применение такой системы означает, что богатые граждане платят в виде налогов бо́льшую долю своих доходов, чем менее состоятельные.

Пропорциональная система характеризуется равной для каждого плательщика ставкой налогообложения. С ростом налоговой базы сумма налога возрастает пропорционально. Такое налогообложение применяется в России.

В регрессивной системе предусмотрено снижение ставки обложения по мере роста абсолютной величины облагаемого дохода и имущества.

Размер налоговых изъятий постоянно является предметом дискуссии. Очевидно, чем большую долю личных доходов физических лиц и фирм правительство концентрирует в своих руках, тем больше возможностей имеется для решения социальных и иных задач общества. Однако чем слабее налоговый гнёт на экономику, тем динамичнее происходит её рост и развитие. В результате рациональная система налогов формируется как компромисс между интересами различных групп общества с учётом региональных интересов, твёрдых и однозначных правил построения налоговых систем. При этом очень много зависит от правительства и конкретных людей, которые в нём работают, их знаний и опыта, их честности и стремления к справедливости.

Налоговые льготы выражаются в частичном или полном освобождении определённых физических и юридических лиц от уплаты налогов. Такие льготы устанавливаются, например, для инвалидов, пенсионеров, образовательных учреждений, предприятий и предпринимателей малого бизнеса и др. Налоговые льготы связаны с приоритетами правительства (развитие инновационных технологий, модернизация производства и др.). Налоговые льготы улучшают экономическую ситуацию в регионе и стране.

Налоговые льготы имеются практически в каждой развитой стране. Например, в России их десятки, а в США – более 100, в Великобритании – около 80, во Франции – более 70, в Швеции – около 90 и т.д.

Налоговые льготы могут иметь форму налоговых кредитов – вычетов из величины начальных налогов. Например, во многих странах от налогообложения освобождается часть доли прироста затрат на развитие научно-исследовательских и опытно-конструкторских работ. Льготы часто устанавливаются в сфере амортизационных отчислений, тем самым стимулируется покупка нового оборудования или замена старого.

Часто используется метод отсрочки уплаты налога и полное освобождение от налогов. Такой льготой пользуются в основном малые и вновь образованные предприятия. Например, во Франции акционерные компании полностью освобождаются от налогов на прибыль в течение первых двух лет существования, а в третий год налогом облагается только 25% прибыли. Вся прибыль облагается налогом с шестого года деятельности компании.

В развитых странах мира применяется дифференцированный подход в начислении налогов: чем выше доходы, тем больше выплачивается налогов. Каждая страна при этом имеет свой верхний предел налогообложения: самый высокий (45%) установлен в Швеции, 22% – в США и 5% – в государстве Монако. В России применяется так называемая «плоская шкала» в размере 13% на заработную плату, пенсии, доходы и прибыли. Такой подход лишает государство важнейшей функции перераспределительного механизма, который в развитых странах во многом сглаживает социальный разрыв между богатыми и бедными.

Наиболее фундаментальной представляется классификация публичных доходов, которой придерживался И.И.

Под частноправовыми И.И. Янжул понимал такие доходы, которые «получало государство в силу свободного акта со стороны подданных, в силу одностороннего или двустороннего договора» [93] . Иначе говоря, в приобретении частноправовых доходов не используется принуждение, сила, которой обладает государство.

К частноправовым доходам относятся дар (добровольное пожертвование), доходы от государственных имуществ (доменов) и промыслы, некоторые пошлины, лишенные принудительного характера.

К классу общественно-правовых доходов (которые собираются с использование принуждения) были отнесены регалии, пошлины (за некоторыми исключениями) и, разумеется, налоги.

Из перечисленных источников доходов ярким примером применения государственного принуждения является налог, а примером дохода, мобилизация которого не связана с принуждением, - распоряжение государственным имуществом (продажа, сдача в аренду).

Налоги явно выделяются из всего спектра источников доходов, этот источник «резко отделяет государственное хозяйство от частного» [94] . Это основной источник пополнения современного бюджета.

Регалии, согласно определению И.И. Янжула, - казенные промыслы, в которых государство имеет какое-либо преимущество перед прочими лицами, то есть такие «промысловые источники дохода, которыми государство пользуется преимущественно или исключительно для себя, совершенно не допуская частной конкуренции или же значительно ограничивая последнюю» [98] .

Отмечается срединное положение регалий между частноправовыми и общественно-правовыми доходами, в силу чего они подразделяются на группы: регалии, в которых государство выступает наравне с частными предприятиями, не ограничивая вовсе частную конкуренцию (такими были казенные железные дороги, оружейные, фарфоровые заводы, можно вспомнить доходы от государственных лотерей и др.); регалии, в которых государство, в нефискальных интересах, ограничивает или совершенно исключает частную конкуренцию (таким в свое время были монетное, почтовое дело и др.); регалии, в которых государство ограничивает или исключает конкуренцию в фискальных интересах (горная, соляная, табачная, спичечная регалии) [100] . Из перечисленных регалий первую следует именовать промыслом и относить к частноправовым источникам доходов, а последние две - к общественно-правовым источникам доходов.

Пошлина - сбор, взимаемый с частных лиц в пользу государства, когда эти лица вступают в соприкосновение с государственным учреждениями [101] . Согласно Налоговому кодексу Российской Федерации (НК РФ) государственная пошлина - сбор, взимаемый с плательщиков при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации и субъектов Российской Федерации и нормативными актами органов местного самоуправления, на совершение в отношении этих лиц юридически значимых действий [102] .

Заметна близость пошлин к налогам, более того, БК РФ пошлины отнесены к налоговым доходам [103] . С другой стороны, у пошлины имеется общая черта с регалией в том смысле, что плательщик пошлины в том и другом случае прибегает к услугам государственных (муниципальных) организаций. Разница состоит в том, что в случае регалии приобретаются реальные товары, работы или услуги, а в случае пошлины - юридически значимые действия, не имеющие реальной стоимости.

Налог, в отличие от пошлины, равно распространяется на всех, не влечет каких-то обязательств по совершению действий.

Можно сказать, что некоторые виды пошлин носят принудительный характер. Показательна в этом отношении пошлина за рассмотрение дел в суде. Суды являются органами государственной власти и обладают исключительным правом осуществлять правосудие. Иной возможности прибегнуть к правосудию, кроме обращения в суд, не существует, а значит, имеется необходимость в уплате государственной пошлины. Кроме того, не подлежит обсуждению размер пошлины, как и ставка налога, которые устанавливаются законом (актом органа местного самоуправления).

По способу взимания выделяется гербовая пошлина, которая заключается в обязательстве использовать клейменую бумагу либо специальные марки, которые подтверждают оплату пошлины. В иных случаях пошлина уплачивается непосредственно в кассу учреждения.

Чрезвычайные источники покрытия доходов, то есть такие, к которым прибегают в исключительных случаях, согласно И.И. Янжулу, делятся на займы, продажу имуществ (домен), конфискация.

Еще одна классификация бюджетных доходов известна из Плана финансов М.М. Сперанского [104] , согласно которому все государственные доходы по источникам могут быть разделены на три части:

1. Подати и налоги (включая некоторые сборы: подушный; пошлинный; за гербовую бумагу; поземельный; с купцов и мещан; вычет из жалования; паспортный; земские повинности; волостные сборы за отдачу рекрут, на содержание волостных правлений и прочие волостные издержки; таможенный сбор).

2. Доходы с казенных капиталов, которые, в свою очередь, подразделяются на три части: доходы с капиталов, «кои казна употребляет на обработку произведений» (руд, солей, рыбных ловель, звероловства); доходы с капиталов, «кои казна употребляет в промышленной торговле» (казенные фабрики, исключительная питейная продажа, почты); доходы с капиталов, «кои казна употребляет на содержание разных общественных заведений» (дорог, каналов, монеты, банков) [105] .

3. Доходы с казенной собственности (казенные земли, разные оброчные статьи, леса).

М.М. Сперанский разделяет доходы и по пространству их употребления: общие, частные; по времени получения: обыкновенные и чрезвычайные [106] .

Современная классификация имеет в своем основании источник образования дохода. Все бюджетные доходы, согласно БК РФ, подразделяются на налоговые доходы, неналоговые доходы и безвозмездные перечисления. Налоговые доходы образуются в результате исполнения налогоплательщиками своей обязанности по уплате налога. Неналоговые доходы в наиболее общем виде подразделяются [107] : на доходы от использования имущества, находящегося в государственной или муниципальной собственности; на доходы от оказания платных услуг и доходы от применения мер гражданско-правовой, административной ответственности, от реализации бесхозяйного имущества, на средства самообложения граждан и т.д.

Доходы можно разделить по территориальному признаку: федеральные (получаемые на всей территории Российской Федерации), региональные (взимаемые на территории субъектов Российской Федерации) и местные.

Доходы, которые поступают в соответствующий бюджет бюджетной системы в виде процентных отчислений от налогов или других платежей по ежегодно утверждаемым нормативам, именуются регулирующими доходами бюджета, а доходы, которые поступают в бюджет полностью или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе, являются собственными или закрепленными доходами бюджета.

Безвозмездные поступления могут поступать из других бюджетов бюджетной системы в виде финансовой помощи, от нерезидентов, государственных, муниципальных и негосударственных организаций, наднациональных и международных организаций, правительств других государств.

Государственная эмиссия, внешние и внутренние заимствования и иные подобные источники поступлений в бюджет относятся не к бюджетным доходам, а к источникам финансирования дефицита бюджета, так как влекут за собой изменение обязательств публично-правового образования, его финансовых и нефинансовых активов.

| Из за большого объема этот материал размещен на нескольких страницах: 1 2 3 |

Финансы и банковские услуги

Контрольные работы

Методы

Документы

Методички

Закрытые тесты

1. Из перечисленных налогов не относится к прямым личным налогам:

1) налог на доходы физических лиц,

2) налог с владельцев автотранспортных средств,

4) налог на доходы банков.

2. Принцип «горизонтальной справедливости» означает, что:

1) налогоплательщики с разным экономическим потенциалом должны нести разное налоговое бремя,

2) налогоплательщики с одинаковым экономическим потенциалом должны нести одинаковое налоговое бремя.

3. Все неустранимые сомнения российского налогового законодательства трактуются в пользу:

2) налоговых органов,

4) по усмотрению суда.

4. В законодательном акте не является основанием для отказа налогоплательщика от уплаты налога о тсутствие:

2) налогового периода,

3) налоговой льготы,

4) срока уплаты налога.

5. Признаки фактического характера, которые обосновывают взимание соответствующего налога:

1) предмет налога,

2) объект налогообложения,

3) налоговая база,

4) налоговый период.

Открытые тесты

1. Исчислять, удерживать и перечислять налоги в бюджет может … .

2. Величина налога на единицу измерения налоговой базы – это … .

Задания на соответствие

1. Расположите данные, представленные в левой колонке, соответственно их характеристике, приведенной в правой колонке.

способы исчисления налогов

наличный и безналичный

способы уплаты налогов

кумулятивный и некумулятивный

2. Расположите принципы налогообложения, приведенные в правой колонке, соответственно их авторам, приведенным в левой колонке:

финансово-политические, народнохозяйственные, справедливости налогообложения, податного управления

соразмерность налога, определенность налога, удобность налогообложения, экономичность налогообложения

равное распределение налогов, определенность налогов, собирание налогов в удобнейшее время, дешевое собирание налогов, общее правило при взимании налогов

Закрытые тесты

1. При пропорциональном методе налогообложения:

1) для каждого плательщика установлена равная сумма налога,

2) для каждого плательщика установлена равная ставка налога,

3) с ростом налоговой базы средняя и предельная налоговые ставки возрастают,

4) с ростом налоговой базы средняя и предельная налоговые ставки снижаются.

2. По органу, устанавливающему и конкретизирующему налоги, в унитарном государстве налоги делятся:

1) на федеральные, региональные и местные,

2) на общегосударственные и местные.

3. Налоги являются:

1) частноправовыми доходами,

3) и частноправовыми, и общественно-правовыми доходами.

4) государственными и муниципальными доходами.

4. Технические приемы внесения налогоплательщиком или его агентом суммы налога в соответствующий бюджет или государственный внебюджетный фонд – это:

1) порядок уплаты налогов и сборов,

2) порядок исчисления налогов и сборов,

3) порядок зачета налогов и сборов,

5. В финансовой практике выработаны два вида прогрессии:

1) сложная и каскадная,

2) простая и сложная,

3) адвалорная и смешанная,

4) скрытая и открытая.

Открытые тесты

1. Все неустранимые сомнения российского налогового законодательства трактуются в пользу … .

2. Экономическое бремя налогообложения в конечном итоге несёт … .

Задания на соответствие

1. Расположите налоговые платежи, представленные в левой колонке, соответственно их характеристике, приведенной в правой колонке.

налог на прибыль организаций

налог на доходы физических лиц

прямой налог с организаций

прямой налог с физических лиц

2. Расположите данные, представленные в левой колонке, соответственно их характеристике, приведенной в правой колонке:

государственные органы, органы местного самоуправления, другие уполномоченные органы, должностные лица и организация, осуществляющие прием от налогоплательщиков и (или) плательщиков сборов средств в уплату налогов и (или) сборов и перечисление их в бюджет

лица, на которых в соответствии с Налоговым кодексом РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов

Закрытые тесты

1) от величины поступивших налогов зависит структура расходов государства,

2) личный доход налогоплательщика должен соответствовать его вкладу в достижение хозяйственного результата.

2. При равном методе налогообложения:

1) для каждого плательщика установлена равная сумма налога,

2) для каждого плательщика установлена равная ставка налога,

3) с ростом налоговой базы средняя и предельная налоговые ставки возрастают,

4) с ростом налоговой базы средняя и предельная налоговые ставки снижаются.

3. Международное юридическое двойное налогообложение означает, что:

1) два различных лица облагаются налогом в отношении одного и того же дохода или капитала,

2) один и тот же доход одного и того же лица облагается налогом более чем в одном государстве.

4. Налоговый оклад – это:

1) сумма заработной платы, включая налог на доходы физических лиц,

2) сумма заработной платы без налога на доходы физических лиц,

3) сумма, вносимая плательщиком в определенный бюджет по одному налогу,

4) сумма, вносимая плательщиком в определенный бюджет по всем налогам.

5. Величина налога на единицу измерения налоговой базы – это:

1) налоговое бремя,

2) налоговая ставка,

3) налоговый оклад,

4) единица обложения.

Открытые тесты

1. Экономическое бремя налогообложения в конечном итоге несёт … .

2. Признаки юридического характера, которые обосновывают взимание соответствующего налога – это … .

Задания на соответствие

1. Расположите данные, представленные в левой колонке, соответственно их характеристике, приведенной в правой колонке:

совокупность налогов и сборов, принципов, форм и методов их установления, изменения и отмены, осуществления налогового контроля

совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы

Закрытые тесты

1. При регрессивном методе налогообложения:

1) для каждого плательщика установлена равная сумма налога,

2) для каждого плательщика установлена равная ставка налога,

3) с ростом налоговой базы средняя и предельная налоговые ставки возрастают,

4) с ростом налоговой базы средняя и предельная налоговые ставки снижаются.

2. Стоимостная, физическая или иная характеристика объекта обложения – это:

1) единица обложения,

2) налоговая база,

3) исчисленная сумма налога,

4) налоговый оклад.

3. Использование налогов в качестве встроенного стабилизатора экономики способствует:

1) сглаживанию колебаний экономического цикла,

2) увеличению доходов бюджета,

3) сокращению расходов бюджета,

4) снижению налогового бремени.

4. Величина налога на единицу измерения налоговой базы – это:

5) налоговое бремя,

6) налоговая ставка,

7) налоговый оклад,

8) единица обложения.

5. Налоговыми резидентами в Российской Федерации являются:

1) организации, зарегистрированные в РФ в течение 183 дней в календарном году,

2) физические лица, находящиеся в РФ не менее 183 дней в календарном году,

3) физические лица, находящиеся в РФ не более 183 дней в календарном году,

4) организации, имеющие источники доходов в РФ не менее 183 дней в календарном году.

Открытые тесты

1. Налоговый оклад – это … .

2. Первая часть Налогового кодекса Российской Федерации вступила в силу в … году.

Задания на соответствие

1. Расположите данные, представленные в левой колонке, соответственно их характеристике, приведенной в правой колонке.

дискреционная фискальная политика основана

на действии встроенных стабилизаторов, обеспечивающих естественное приспособление экономики к фазам деловой конъюнктуры

автоматическая фискальная политика основана

на сознательном вмешательстве государства в налоговую систему и изменении объема государственных расходов с целью воздействия на экономический рост, безработицу и инфляцию

2. Расположите названия глав Налогового кодекса РФ, представленные в правой колонке, соответственно их номерам, приведенным в левой колонке.

«Налог на имущество организаций»

«Налог на игорный бизнес»

Закрытые тесты

1. С позиции Налогового кодекса РФ из перечисленных элементов налога является обязательным:

1) предмет налога,

2) налоговая льгота,

3) объект налогообложения,

4) единица обложения.

2. Период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате – это:

1) календарный год,

2) отчетный период,

3) налоговый период,

4) финансовый год.

3. Исключите из перечисленных ниже налогов косвенный налог:

1) налог на прибыль организаций,

2) налог на землю,

3) налог с имущества организаций,

4. Дискреционная фискальная политика основана:

1) на сознательном вмешательстве государства в налоговую систему и изменении объема государственных расходов с целью воздействия на экономический рост, безработицу и инфляцию,

2) на действии встроенных стабилизаторов, обеспечивающих естественное приспособление экономики к фазам деловой конъюнктуры.

5. Международное экономическое двойное налогообложение означает, что:

1) два различных лица облагаются налогом в отношении одного и того же дохода или капитала,

2) один и тот же доход одного и того же лица облагается налогом более чем в одном государстве.

Открытые тесты

1. Налоговый оклад – это … .

2. Физическое лицо или организация, на которые ложится законодательно определенная обязанность уплачивать налоги – это … .

Задания на соответствие

1. Расположите методы налогообложения, представленные в левой колонке, соответственно их характеристике, приведенной в правой колонке.

для каждого плательщика установлена равная ставка налога

с ростом налоговой базы налоговые ставки снижаются

с ростом налоговой базы налоговые ставки возрастают

для каждого плательщика установлена равная сумма налога

2. Расположите названия глав Налогового кодекса РФ, представленные в правой колонке, соответственно их номерам, приведенным в левой колонке.

«Упрощенная система налогообложения»

«Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельхозналог)»

«Система налогообложения при выполнении соглашений о разделе продукции»

«Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности»

Закрытые тесты

1. Монопольное право государства на производство и (или) реализацию определенных товаров – это:

1) акцизы на алкогольную продукцию,

2) налог с продаж,

3) таможенная пошлина,

4) фискальная монополия.

2. По уровню бюджета, в который зачисляется налоговый платеж, налоги делятся:

1) на закрепленные и регулирующие,

2) на федеральные, региональные и местные.

3. На каждую единицу обложения определен фиксированный размер налога, если налоговая ставка:

Читайте также: