Налоги в жизни человека

Опубликовано: 16.05.2024

Налоги – неотъемлемый элемент экономики. Они составляют основу государственных доходов, являются эффективным инструментом регулирования социально-экономических процессов в обществе. При помощи налогов государство воздействует на функционирование национального хозяйства и внешнеэкономическую деятельность.

Понятие

Налоги – платежи, осуществляемые физическими и юридическими лицами в пользу государства и поступающие в бюджеты различных уровней. Признаки налогов:

- обязательность – выплаты взимаются принудительно;

- безвозмездность – налоговые поступления имеют односторонний характер: часть дохода налогоплательщика безвозвратно переходит в собственность государства;

- индивидуальная безэквивалентность – государство не несет обязательств по предоставлению налогоплательщику эквивалента, равного его платежу;

- регулярность – платежи осуществляются периодически, в определенные сроки.

Налоги – это не только экономическая категория, но и правовая. Они устанавливаются на основании закона, уклонение от выплат влечет за собой юридическую ответственность.

Функции

Сущность налогов проявляется в их функциях:

- Фискальной – аккумулировании денежных средств для решения общественно значимых проблем: содержания государственного аппарата, развития науки и техники, обеспечения социальной поддержки тем, кто в ней нуждается.

- Экономической – регулировании процессов производства и обращения, поддержке занятости, стабилизации внутреннего рынка.

- Социальной – поддержании социального равновесия путем сглаживания неравенства между отдельными социальными группами.

Налоги воздействуют на экономику опосредованно, через участие государства в перераспределении ВВП. С их помощью государство направляет капитал в наиболее перспективные или малорентабельные, но социально важные отрасли.

Структура

Элементный состав налога закреплен законодательно. Это необходимо для того, чтобы граждане точно знали, какие налоги, как и когда они должны выплачивать. Элементы налога:

- субъектналога– лицо, обязанное платить налог: работник, хозяйствующий субъект, владелец капитала;

- объект налогообложения – товар, услуга, прибыль, имущество, действия или события, предполагающие уплату налога;

- источник налога – доход или капитал;

- налоговая база – стоимостная, количественная или физическая характеристика объекта налогообложения;

- налоговая ставка – размер налога на единицу объекта налогообложения;

- налоговый оклад – сумма налога;

- налоговый период – отрезок времени, на который рассчитывается сумма налога;

- порядок начисления – последовательность действий для определения суммы платежа;

- порядок уплаты – последовательность действий, совершаемых налогоплательщиком для исполнения налоговой обязанности;

- сроки уплаты – дата или период, в течение которого должна быть осуществлена выплата.

В законе о каждом налоге эти сведения должны быть конкретными и исчерпывающими. Неполнота, нечеткость формулировок может привести к уклонению от уплаты на законных основаниях.

Налоговая система

Совокупность действующих в государстве налоговых платежей образует налоговую систему. Ее элементами являются:

- виды налогов – принимаются и утверждаются законодательно на различных уровнях государственного управления;

- субъекты налогообложения – круг лиц, уплачивающих налоги и сборы;

- законодательная база – законы, постановления, распоряжения, инструкции о правах, обязанностях и ответственности субъектов налоговых взаимоотношений;

- институты изъятия и контроля – налоговая служба, таможенная служба.

Многообразие видов налогов классифицируют по различным основаниям:

- по способу взимания – прямые, выплачиваемые субъектами налога, и косвенные, переносимые на потребителя товаров и услуг;

- по уровню налогообложения – в России принята трехуровневая система налогообложения, различают налоги федеральные, региональные и местные;

- по субъекту– налоги с граждан, с предприятий и организаций, смешанные налоги;

- по порядку введения – общеобязательные, взимаемые на всей территории страны, и факультативные, вводимые органами местного самоуправления;

- по целевой направленности – общие, формирующие бюджет, и специальные, вводимые для финансирования конкретных государственных затрат;

- по методу исчисления – прогрессивные, регрессивные, пропорциональные, линейные, ступенчатые, твердые;

- по периодичности выплат – регулярные, взимаемые с определенной периодичностью, и разовые, связанные с определенными событиями.

Налоговая политика государства должна быть справедливой, эффективной и гибкой. Повышение налогового бремени снижает предпринимательскую активность, вызывает рост теневой экономики и налоговых махинаций, что в перспективе снижает экономический рост. Снижение налогов оказывает стимулирующее воздействие на экономическую деятельность, но влечет за собой потери налоговых поступлений в бюджет. Поэтому государству необходимо выстраивать налоговую политику таким образом, чтобы достичь баланса интересов государства и населения.

Роль налогов в обществе

Налоги являются необходимым звеном экономических отношений в государстве. Отчужденная и присвоенная посредством политического принуждения часть доходов населения превращается в централизованный фонд финансовых ресурсов государства, то есть в основу его жизнедеятельности. Благодаря аккумулированным денежным средствам государство влияет на рыночную экономику:

- контролирует темпы развития отдельных отраслей народного хозяйства;

- воздействует на динамику и структуру общественного производства, на состояние научно-технического прогресса;

- регулирует спрос и предложение через платежеспособность основной массы населения;

- оказывает социальную поддержку малоимущим слоям населения;

- ограничивает деятельность монополий;

- регулирует инфляционные процессы;

- оказывает поддержку развивающимся предприятиям;

- стимулирует инвестиционную активность.

Государственный бюджет формируется главным образом за счет налоговых поступлений. Средства из него идут на бесплатное образование, здравоохранение, культуру, науку, охрану окружающей среды, содержание полиции и армии.

Заключение

Налоги необходимы для финансового обеспечения выполнения государством возложенных на него социально-экономических функций. Адекватная, продуманная налоговая политика способствует экономическому росту и социальной защищенности граждан.

План ответа по теме «Налоги и их роль в экономической жизни общества»

1. Налоги как элемент экономики.

2. Понятие налогов. Признаки:

- обязательность;

- безвозмездность;

- индивидуальная безэквивалентность;

- регулярность.

3. Функции налогов:

- фискальная;

- экономическая;

- социальная.

4. Элементы налога:

- субъект налога;

- объект налогообложения;

- источник налога;

- налоговая база;

- налоговая ставка;

- налоговый оклад;

- налоговый период;

- порядок начисления;

- порядок уплаты;

- сроки уплаты.

5. Элементы налоговой системы:

- виды налогов;

- субъекты налогообложения;

- законодательная база;

- институты изъятия и контроля.

6. Классификация налогов:

- по способу взимания;

- по уровню налогообложения;

- по субъекту налога;

- по порядку введения;

- по целевой направленности;

- по методу исчисления;

- по периодичности выплат.

7. Роль налогов в обществе.

8. Важность правильно выстроенной налоговой политики.

9 февраля 2021, 18:13

В повседневной жизни каждый человек сталкивается с налогами. Они разные, тесно связанные с расходами и доходами граждан и напрямую влияют на развитие стран.

Налоги – это деньги, которые население и компании платят государству для того, чтобы оно могло осуществлять свои функции. Их собирают в государственный или местный бюджет, а затем распределяют на необходимые сферы.

Наиболее распространенными категориями налогов являются:

- налоги на потребление;

- налоги на доходы;

- налоги за пользование имуществом.

Почему нужно платить налоги

Эффективная система налогообложения способствует развитию строительства дорог и другой инфраструктуры, укрепляет обороноспособность страны, обеспечивает надлежащий уровень образования и медицины.

Часть налогов тратится на пенсии и другие социальные выплаты для помощи людям, которые в силу обстоятельств являются нетрудоспособными. Множество социальных услуг, в том числе субсидии на коммунальные услуги, на самом деле не являются бесплатными, а оплачиваются из налогов.

Цели налогообложения

В системе налогообложения есть множество целей, но можно выделить 4 основные:

- Доход бюджета. Налоги составляют основную часть доходов для местных и государственного бюджетов. Они используются для финансирования школ, больниц и других социальных сфер.

- Распределение. Деньги перераспределяются в пользу тех, кто в них больше всего нуждается, в частности пенсионеров, временно безработных, лиц с инвалидностью и тому подобное.

- Регулирование. Некоторые налоги используются для повышения цен отдельных товаров, в частности акцизный налог на алкоголь и табачные изделия. Цель акциза – снизить спрос потребителей на вредные товары. Льготы при уплате налогов наоборот должны удешевлять общественно полезные продукты.

- Представительство. Люди и компании отдают часть своих денег государству, зато государство должно выполнять свои функции и эффективно использовать собранные средства.

Налоги в Украине

Как и в большинстве стран, в Украине существуют такие группы и виды налогов:

- Налоги на потребление (на добавленную стоимость, акциз, пошлина);

- Налоги на прибыль (на доходы физических лиц, ЕСВ, ЕН, на прибыль компаний);

- Налоги на имущество (на землю, на недвижимость и движимое имущество).

Существуют различные формы налогообложения и методы взыскания средств с физических лиц и компаний.

За 2017 год в десятку крупнейших налогоплательщиков Украины вошли 6 энергетических компаний (в сфере нефти, газа и электроэнергии) и 4 предприятия по производству и распространению табачных продуктов.

Налоги в других странах Европы

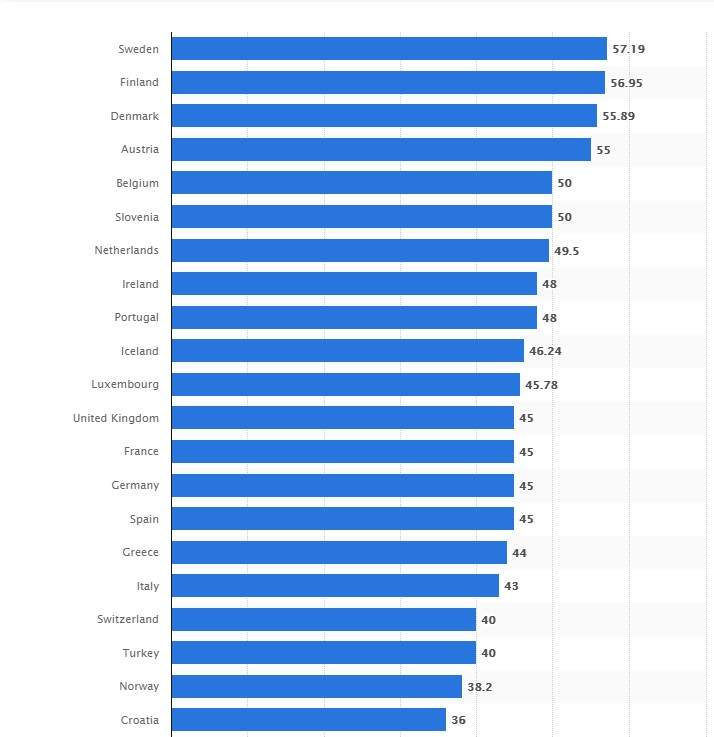

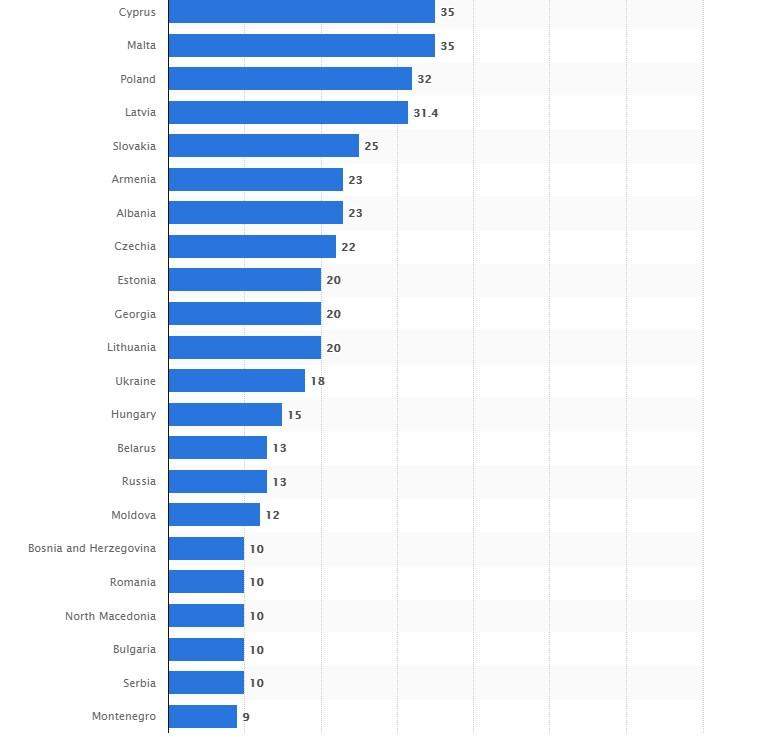

Украинские налоги, по сравнению с другими странами, не является высокими. Оценку систем налогообложения ежегодно проводит немецкая платформа Statista.

Самым весомым показателем является процент налога на доходы, и в Украине он довольно длительное время остается неизменным. Самые высокие показатели уже традиционно в странах Скандинавии и в Австрии, где налог на доход составляет более 50% от общей прибыли:

- Швеция – 57,19%;

- Финляндия – 56,95%;

- Дания – 55,89%;

- Австрия – 55%.

Процент налога на доход в разных странах / Инфографика Statista

1.1 Развитие теории налогообложения

В течение длительного времени налогообложение развивалось как практическая отрасль. Большое влияние в этом направлении оказывали такие объективные и субъективные факторы, как войны, стихийные бедствия, желания государя.

Однако постепенно работы философов и экономистов о налогах, их природе, возможностях использования, взаимосвязи со стадиями производства, обращения, распределения и потребления стали приобретать стройный, систематизированный вид.

Одним из первых систематизированные начала учения о налогах изложил английский экономист Уильям Петти (1623-1687).

Главный его труд — «Трактат о налогах и сборах» (1662), в котором он рассмотрел виды государственных расходов и раскрыл причины, приводящие к их увеличению. Интересными представляются его рассуждения о том, как ослабить недовольства налогоплательщиков. Он писал, что как бы ни был велик налог, но, если он ложится пропорционально на всех, никто не теряет из-за него какого-либо богатства.

До сегодняшнего дня не потеряли актуальности высказывания У. Петти об акцизах, заключавшиеся в следующем:

- налог чрезвычайно легко платить тому, кто довольствуется предметами естественной необходимости;

- налог располагает к бережливости, что является естественным способом обогащения народа;

- никто не уплачивает дважды за одну и ту же вещь, поскольку ничто не может быть потреблено более одного раза;

- при таком способе обложения можно всегда иметь превосходные сведения о богатстве, росте, промысле и силе страны.

Большой вклад в развитие теории налогов внес шотландский экономист Адам Смит (1723-1790), основоположник классической политической экономии. Главная его заслуга заключается в том, что он выработал фундаментальные принципы налогообложения: равенства и справедливости, удобства, определенности и экономичности; утверждал, что налоги признак не рабства, а свободы.

Перечисленные принципы налогообложения не утратили своего значения в современных условиях. Государство на каждом этапе своего развития с учетом экономического состояния строит свои налоговые системы, отбирая принципы, которые наиболее актуальны для конкретных экономических условий.

Весомый вклад в развитие теории налогов внес английский экономист Давид Рикардо (1772-1823), видный представитель классической политической экономии. Он рассматривал важные вопросы теории и практики налогообложения. Д. Рикардо считал негативной стороной налогообложения не столько то, что оно падает на те или иные объекты, сколько его действие, взятое в целом и влияющее на процессы воспроизводства. В трудах Рикардо была предпринята попытка учета при обосновании взимания налогов их взаимосвязи с ценами и доходами. Так, он считал, что всякий налог на всякий товар имеет тенденцию понижать норму прибыли по его производству. Рикардо показал взаимосвязь прямых и косвенных налогов, придерживался дифференцированного подхода к установлению налогов на разные товарные группы, полагал, что облагаться налогом должны в первую очередь предметы роскоши, а не предметы первой необходимости.

Серьезный вклад в развитие налоговой теории сделал немецкий экономист Адольф Вагнер (1835-1917). Он рассмотрел многие ключевые проблемы теории налогов. Будучи сторонником прогрессивного налогообложения, он подчеркивал необходимость относительно плавной прогрессии. А. Вагнер развил учение о переложении налогов. В своих трудах он различал переложение налогов от предложения к спросу, а также переложение от спроса к предложению. Для того чтобы ни одна форма дохода не ускользала от налогообложения, он предлагал следующую систему налогов: налог на приобретение, налог на владение, налог на потребление — незаметность для плательщиков, легкость изъятия, возможность регулирования потребностей.

Теория налогов в трудах классиков марксизма не получила широкого и систематизированного развития, поскольку они считали, что с формированием коммунистического общества потребность в налогах отпадет. Тем не менее в работах Карла Маркса дан анализ действовавшей налоговой системы и показано ее становление по мере развития государства. Так, Маркс отмечал, что налоги возникают с разделением общества на классы и появлением государства. Как он считал, в налогах воплощено экономически выраженное существование государства. В работах Фридриха Энгельса, посвященных вопросам торговли, рассматривались проблемы таможенных пошлин. В. И. Ленин много внимания уделял налогам, при этом серьезной критике подвергались косвенные налоги, оказывающие сильное влияние на уровень жизни населения.

Определенный вклад в развитие теории налогов внесли представители так называемой маржиналистской школы. Маржинализм — один из методических принципов политической экономии, основанный на использовании предельных величин для исследования экономических процессов. Среди представителей этой школы можно назвать К. Менгера, Ф. Визера, И. Тюнена, А. Курно. Представители маржиналистской школы в исследованиях экономических процессов помимо анализа вопросов стоимости, ценообразования много внимания уделяли вопросам налогообложения. Маржиналистская школа свела основные экономические проблемы к обеспечению равновесия, соответственно и налоги рассматривались как один из инструментов достижения этой цели. Исследования представителей данной школы привели к обоснованию принципа прогрессивности в налогообложении, а также необлагаемого минимума. Эта идея нашла широкое применение в налоговых системах всех экономически развитых стран.

Свой вклад в развитие теории налогообложения внес шведский экономист Кнут Виксель (1851-1926). Он рассматривал налоги прежде всего как способ бесперебойного финансирования государственных расходов. Особо подчеркивал необходимость парламентского утверждения налогов, что усилило бы их справедливость в отношении всех категорий налогоплательщиков. К. Виксель считал, что средства налогоплательщиков, изъятые в виде налога, должны им возвращаться в форме различных государственных услуг. Он был противником налогов на расходы, сокращавших потребление, и полагал, что система косвенных налогов позволит относительно богатым уклоняться от налогов. Вексель подчеркивал, что повышенные налоги должны платить те, кто имеет наибольшие доходы.

Идеи Викселя поддержал и развил шведский экономист Эрик Линдаль (1891-1960). Он рассматривал налоги как своего рода цену за предоставляемые государством услуги. Исходя из положения о том, что налогоплательщики имеют разный уровень благосостояния, Э. Линдаль делал вывод, что разные ставки налогов обеспечивают равновесие в обществе. Таким образом, Линдаль последовательно отстаивал идею прогрессивного налогообложения.

Английский экономист Артур Сесил Пигу (1877-1959) считал, что взимаемые налоги должны быть одинаковыми для налогоплательщиков, проживающих в равных условиях. Он видел необходимость в совершенствовании подоходного налогообложения. В частности, Пигу отмечал, что подоходный налог является дискриминационным по отношению к сбережениям. Он обосновал так называемый всеобщий налог на расходы в целях стимулирования сбережений. Фундаментально были освещены вопросы установления и систематизации налоговых льгот при обосновании подоходного налога. Пигу сделал важный вывод о том, что налог на трудовые доходы должен стимулировать трудовую активность.

Выдающийся вклад в развитие теории налогов внес английский экономист Джон Мейнард Кейнс (1883-1946). Он уделял много внимания налоговому регулированию, подчеркивая, что налоговая политика может оказывать мощное воздействие на экономический рост, повышение занятости населения, стимулирование склонности к потреблению и т.д. Дж. Кейнс считал, что полезно при помощи налогов изъятие доходов, помещенных в сбережения, финансирование за их счет текущих государственных расходов, а самое главное — инвестиций. Рассматривая роль налогов в регулировании экономики, Кейнс обращал внимание на положительную роль относительно высоких налогов, мотивируя это тем, что снижение ставок налогов сопровождается уменьшением доходов бюджета и экономической неустойчивостью государства.

Ярким приверженцем кейнсианства был нобелевский лауреат Пол Самуэльсон (р. 1915). Налоги, налоговую политику П. Самуэльсон рассматривал как важные инструменты в регулировании экономики и считал, что при помощи налогов стимулируются макроэкономический рост и стабильность, снижается уровень безработицы и инфляции, поощряется экономический рост. Анализируя роль налогово-бюджетной политики в регулировании экономики, Самуэльсон указал на противоречивые процессы, которые необходимо учитывать при построении налоговой системы.

Во второй половине XX в. большую популярность приобрела «теория предложения», в которой серьезное внимание уделялось формированию методов воздействия налогов на уровень инвестиций, предложения труда и сбережений посредством снижения налоговых ставок.

Наиболее известным представителем этой научной школы стал американский экономист Артур Лаффер (р. 1940). В результате изучения вопросов налогообложения он пришел к выводу, что существует зависимость между ставками налогов, доходами бюджета и налоговой базой. На основе эмпирических исследований выбранных показателей на примере США он пришел к выводу о том, что налогообложение достигло критического уровня, при котором налоги стали препятствовать экономическому росту. Налоговые реформы в США конца 70-х — начала 80-х гг. XX в. во многом были проведены на основе концептуальных выводов А. Лаффера, ставки налогов были резко снизили в надежде на то, что возросшая деловая активность и интенсивность труда компенсируют потери налоговых доходов. Однако не был зафиксирован весомый рост доли личных сбережений, напротив, федеральные налоговые доходы сократились, вследствие чего федеральный бюджет, сбалансированный в 1979 г., характеризовался беспрецедентным дефицитом в 200 млрд. долл.

Таким образом, предсказания сторонников теории экономики предложения о том, что интенсивность труда и уровень сбережений резко возрастают после снижения предельной налоговой ставки, оказались не вполне корректными. Тем не менее очевидно, что установление налогов выше максимально допустимой ставки нанесло бы еще больший ущерб экономике. Подчеркнем, что достаточно трудно определить предельную ставку какого-либо налога, для этого необходимы эмпирические расчеты с учетом конкретных экономических условий страны.

Американский экономист Милтон Фридмен (1912-2006) стал одним из противником кейнсианства. Он считал, что свобода предпринимательства, стихийный механизм рынка могут способствовать нормальному процессу воспроизводства без широкого государственного вмешательства в экономику. По его мнению, неравномерный прирост денег в обращении, вызванный фискальной политикой, приводит к общей экономической неустойчивости. В области налогообложения основное его предложение сводилось к снижению налогов, при этом он имел в виду, что уменьшение налоговой ставки способствует повышению деловой активности, росту инвестиций, занятости, снижению инфляции и в конечном счете экономическому росту и сглаживанию социальных противоречий.

Джозеф Стиглиц (р. 1943) много внимания уделял проблемам налогообложения: налоговому бремени, оптимальному налогообложению, налогообложению капитала, налоговым реформам. Он выделил пять принципов налоговой системы: экономическая эффективность (налоговая система не должна входит в противоречие с эффективным распределением ресурсов); административная простота (административная система должна быть простой и относительно недорогой в применении); политическая ответственность (налоговая система должна быть построена таким образом, чтобы убедить людей в том, что они платят налоги, дабы политическая система была в состоянии более точно отражать их предпочтения); справедливость (налоговая система должна быть справедливой в соответствующем подходе к отдельным индивидам); гибкость (налоговая система должна быть в состоянии быстро реагировать на изменяющиеся экономические условия).

Достаточно много внимания уделял Дж. Стиглиц проблемам оптимального налогообложения. Он подчеркивал, что оптимальная структура налогов — та, которая максимизирует общественное благосостояние.

В России серьезная полемика по вопросам теории налогов велась до Октябрьской революции 1917 г. и в основном касалась сущности налогов, их форм, видов, выполняемых ими функций. Таких ученых-экономистов, как Н. Тургенев, И. Озеров, А. Исаев, А. Соколов, В. Твердохлебов, труды которых стали неоценимым вкладом в теорию налогов, по праву можно отнести к классикам отечественной экономической науки.

Современные налоговые теории строятся на исследовании конкретных действующих налоговых систем, выявлении их позитивных и негативных свойств и корректировке их составляющих, поиске оптимальных границ действий налогов.

Теоретическим методам и средствам, которые предлагают ученые разных экономических направлений, используемым в макроэкономическом управлении, необходима согласованность и направленность для решения наиболее важных задач в развитии общества. Иными словами, для успешного достижения желаемого результата должен быть тщательно продуман и скорректирован набор налоговых регуляторов.

До 1991 г Монголия находилась под покровительством СССР. После его распада жизнь молодого государства кардинально изменилась. Появились внутренние и внешние проблемы, многие из которых не решены до сих пор.

Особенности жизни в Монголии

Монголы – это кочевой народ. Они никогда не обрабатывали землю, не пахали и не сеяли. Согласно древним поверьям, копать землю – к несчастью. Поэтому в стране нет ни полей, ни огородов.

Как живут обычные люди

До 40% населения Монголии живёт за городом в частных домах и войлочных сборных юртах. Кочевой образ жизни сохранился до сих пор. На одном месте юрта долго не задерживается.

Основной вид деятельности – скотоводство.

Монголы занимаются разведением:

- лошадей;

- верблюдов (в основном на территории пустыни Гоби);

- овец;

- монгольских яков;

- коз.

В юрте 2 половины: левая сторона – женская, правая – мужская. Все предметы, которые требуются в хозяйстве женщине, хранятся на её половине. Вещи никогда не перемешиваются.

Гости распределяются точно таким же образом: мужчины помещаются на правой стороне юрты, женщины – на левой.

Кочевники напрочь лишены стяжательства. Их дома обставлены очень аскетично, там есть только самое необходимое. Сейчас в разряд необходимых вещей входит и телевизор.

Монголы активно утепляют свои юрты. Но в холодное время их необходимо отапливать. Зимой температура воздуха опускается до -40 градусов.

Женщины выходят в степь и собирают кизяк, который до сих пор играет для кочевников роль топлива. Для обогрева используют печку-буржуйку. Помимо кизяка, её топят углём, который добывается в нелегальных шахтах.

На отопление юрт бедняки тратят до 40% дохода.

Из-за большого количества юрт в Улан-Баторе плачевная экологическая ситуация. Над городом постоянно висит смог.

Примерно 60% населения проживает в городах, которые очень похожи на населённые пункты в странах СНГ.

В Улан-Баторе есть и элитные новостройки, и советские хрущёвки

Элитное жильё строится в основном на севере Улан-Батора. Цены на него очень высокие. Позволить себе такую недвижимость могут только чиновники и крупные предприниматели. Рабочие, которые строят элитные дома, живут рядом, в юртах.

Демография

Сейчас в Монголии проживает чуть более 3 миллионов человек. Это моноэтническая страна. 94% населения – представители монгольской группы. Ещё там живут китайцы, русские, буряты и тюрки.

Зарплаты в Монголии

Монголия – небогатая страна. Зарплаты здесь невысокие – 250-3 000 долл. США. Для безбедной жизни нужно около 800 долларов.

Национальная валюта Монголии – тугрик.

Минимальная и средняя оплата труда

Размер минимальной заработной платы – 250 долл. США (1 000 000 тугриков). Размер средней з/п – 574 долл. США (15 000 000 тугриков). Максимальная з/п – 3 800 долл. США.

Выше всего оценивается труд специалистов в области техники и компьютеров. Монголия активно привлекает иностранцев с хорошим знанием английского языка и щедро им платит. В среднем высококвалифицированный программист получает 10 000 долл. США в месяц.

У женщин зарплаты ниже, чем у мужчин. В среднем они получают на 200 тыс. тугриков меньше.

Таблица: наиболее востребованные профессии в стране

| Профессия | Размер месячного оклада (тугрики) |

| Медик | 2 800 000 |

| Работник общепита | 2 000 000 |

| Геохимик | 3 000 000 |

| Строитель | 3 500 000 |

| Менеджер | 2 500 000 |

| Переводчик | 6 600 000 |

| Преподаватель | 1 500 000 |

Пенсия

Минимальный размер пенсии в Монголии – 250 000 тугриков. Средний размер пенсии – 300 000 тугриков. Чтобы получать пенсию, нужно выплатить страховку за 20 лет.

Налоги

Наёмные служащие платят прогрессивный налог. Его ставка – 11-24%. Если человек зарабатывает 35 000 000 тугриков, налоговая ставка для него составляет 25%.

Небольшая часть з/п уходит на добровольную медицинскую страховку. 2% от з/п выплачивают кадровые сотрудники, 2% – наниматель.

Медстраховка – это необходимость, которая покрывает расходы примерно в 500 долл. США в государственных больницах и до 50% в частных клиниках.

Жители страны могут купить некоторые лекарства с 50-80% скидкой.

Наниматель обязательно вычитает из заработной платы взносы на соцстрахование. Ставка – от 10 до 12%.

Цены в Монголии примерно такие же, как в России.

Советуем посмотреть видео: сравнение уровня жизни в странах бывшего СССР.

Стоимость продуктов питания

Цены на продукты:

- молочная продукция – 1-3 долл. США/1 кг;

- рыба (дефицитный продукт) – 9 долл. США/1 кг;

- свинина – 5 долл. США/1 кг;

- курица – 4,3 долл. США/1 кг;

- конина – 2,5 долл. США/1 кг;

- козлятина – 2,3 долл. США/1 кг;

- говядина – 4,5 долл. США/1 кг;

- баранина – 4 долл. США/1 кг;

- сыр (местный) – 11 долл. США/1 кг;

- яйца – 1,5 долл. США/10 шт.

Коммунальные услуги и недвижимость

Снять квартиру можно за:

- 90-160 долл. США – 1-2 комнатную;

- 150-300 долл. США – 2-3 комнатную.

Обычно квартиры сдаются без мебели. Если хочется снять жильё с мебелью, то предстоит доплатить ещё от 40 до 80 долл. США. Оплату принято вносить за полгода вперёд.

Искать жильё в Монголии лучше всего в интернете

- Фейсбук – объявления появляются в группах;

- Унэгуе – основная доска объявлений Монголии. Объявления появляются не так быстро, как на ФБ.

Монгольские арендодатели редко заключают договора с квартиросъёмщиками. В этом стране сделки заключаются на словах.

При этом обе стороны выполняют свои обязанности. Квартиросъёмщик может не бояться, что в квартиру подселят нежелательных соседей, а арендодатель может быть уверен в том, что деньги будут аккуратно выплачиваться.

Главное требование к квартиросъёмщику – своевременная оплата. Из документов арендодатели просят только паспорт.

Коммунальные услуги оплачиваются строго по счётчикам. В месяц на них уходит примерно 50-55 долл. США.

Дополнительно приходится оплачивать уборку подъезда и вывоз мусора – до 1,6 долл. США. В Монголии принято оставлять мусор за дверью квартир. Но если иностранец привык выносить его сам, он может объяснить это уборщице.

Транспорт

Городской транспорт Монголии:

- маршрутные такси;

- автобусы;

- троллейбусы (только 1 линия).

Поездка на такси стоит примерно 6 долл. США. Возят туристов на Тойоте Приус. В 90% случаев на дорогах Монголии встречается именно эта марка.

Чтобы сесть в автобус или троллейбус, нужно купить проездной. Их продают в специальных салонах и в обычных продуктовых магазинах. Стоимость проездного – 1,85 долл. США. На карту нужно положить депозит.

Несколько лет назад жителей возили на старых китайских автобусах. Сейчас ситуация изменилась. По дорогам курсирует современный и относительно комфортный транспорт.

Медицинское обслуживание

Уровень здравоохранения в Монголии низкий, но соответствует европейским нормам и стандартам. В экстренных случаях можно вызвать скорую. В экстренных случаях помощь оказывают бесплатно. Но дальнейшее лечение нужно будет оплатить.

На территории страны действуют круглосуточные:

- детские больницы;

- инфекционные больницы;

- травмпункты.

Дежурных аптек в стране мало.

Даже в частных монгольских клиниках до сих пор активно применяют нетрадиционные способы лечения:

- физиотерапия;

- иглоукалывание;

- рефлексотерапия;

- мануальная терапия.

При посольстве РФ в Улан-Баторе есть платная больница. Большинство иностранцев предпочитают лечиться там.

Другие расходы

Мобильный интернет в стране стоит около 6 долл. США. Если нужно часто звонить в Россию, лучше подключить специальную услугу. Её стоимость – 2 долл. США. У клиента есть 30 минут на 30 дней для звонков в Россию.

Другие расходы (в тугриках):

- одежда – от 2 до 5 тыс.;

- детский сад (1 месяц) – 7,5 тыс.;

- поход в кино вдвоём – 360;

- абонемент в фитнес-клуб – 2,3 тыс.

Уровень жизни

Работа в Монголии

- без знания языка;

- сезонная работа. Востребованы пастухи, шахтеры и геологи;

- временная работа. Всегда открыты вакансии в области туризма и горнорудной промышленности.

Иностранец может устроиться на работу только официально. Для этого ему нужно будет получить рабочую визу.

- Получение разрешения на работу.

- Подписание контракта.

- Оформление рабочей визы.

Этапы легализации

Чтобы легализоваться, требуется пройти 3 этапа:

- оформление ВНЖ;

- оформление ПМЖ;

- оформление гражданства Монголии.

Оформление ВНЖ

Получение вида на жительство возможно следующими способами:

- воссоединение с семьёй;

- участие в волонтёрских программах;

- обучение в одном из вузов государства.

Основание для получения ВНЖ – документ, подтверждающий статус заявителя. Он должен быть официально переведён на монгольский язык.

- паспорт;

- заявление;

- миграционная карточка;

- доказательства тесной связи с Монголией (договор с арендодателем, справка с места работы).

ВНЖ оформляется на 12 месяцев. Затем его можно будет продлить. Стоимость – 130 долл. США. Обращаться следует в миграционное управление Монголии.

Оформление ПМЖ

Чтобы получить ПМЖ, иностранец должен доказать, что он уважает традиции и историю страны и хорошо говорит по-монгольски.

К основному списку документов требуется приложить:

- документ с информацией об источнике дохода (он должен в 10 раз превышать зарплатный минимум в стране);

- договор долгосрочной аренды (можно заменить документом, подтверждающим право собственности на квартиру).

Гражданство

Подавать заявление на гражданство можно после 5 лет постоянного проживания на территории Монголии. Двойное гражданство в этой стране не разрешено. Поэтому с российским паспортом придётся попрощаться.

Первые шаги

Можно находиться в Монголии в течение 30 дней без визы. По истечении этого срока требуется оформить визу. Для оформления разрешения на въезд в страну необходимо попросить знакомых, проживающих в Монголии, написать приглашение.

По истечении 90 суток эмигрант имеет право на получение разрешения на проживание. Для этого оформляется разрешение на работу. Этот документ получают в монгольской службе труда.

Где жить

За приемлемую цену (11-19 тыс. долл. США) можно купить 2-комнатную квартиру в центре Улан-Батора. Можно и арендовать жильё. Монголы охотно сдают квартиры иностранцам.

Сроки и стоимость оформления гражданства

Согласно монгольскому законодательству, решение по вопросу принятия иностранца в гражданство принимается в течение 6 месяцев.

Плюсы и минусы эмиграции в Монголию

Узнайте из видео: плюсы и минусы жизни в Монголии в Улан-Баторе.

Отзывы россиян о жизни в Монголии

Реальные отзывы людей, живущих в Монголии.

Вопрос-ответ

Актуальные вопросы и ответы звучат так:

Заключение

Не стоит спешить с переездом в Монголию. Для начала нужно приехать сюда в качестве туриста и пожить 10-20 дней. Безвизовый режим для россиян даёт такое право.

Внимание, очень интересная тема! В этой статье я предлагаю подсчитать и обсудить, какие налоги в России платит человек. Если вы никогда не задумывались над этим вопросом, возможно, данные вас удивят. Рассматривать мы будем, сколько налогов платит человек, не являющийся ИП, обычный рядовой работник, работающий «на дядю» и получающий зарплату — именно таких людей в РФ большинство.

Итак, для наглядности я буду считать, какие налоги в России платит человек с условной 1000 рублей заработка. Начнем по порядку с самого начала.

Социальные взносы — 30%. Эти взносы официально платит работодатель с начисленной работнику зарплаты. Однако, они косвенно снижают ту сумму, которую работник получает на руки.

Проще говоря, допустим, работодатель готов выделить на оплату труда работнику 1000 рублей. Но он знает, что с фонда оплаты труда нужно заплатить 30% страховых взносов, в том числе:

- На пенсионное страхование — 22%;

- На медицинское страхование — 5,1%;

- На социальное страхование — 2,9%.

Такая ставка действует до 2020 года, а далее может быть пересмотрена.

Поэтому сумма, которая отводится работнику с 1000 рублей — это 700 рублей, остальные 30% сразу уходят в бюджет на социальные взносы.

НДФЛ — 13%. Далее уплачивается налог на доходы физических лиц (НДФЛ). Это уже непосредственно с той суммы, которая выделяется работнику (в нашем примере — 700 рублей), но работодатель при этом выступает налоговым агентом и производит эту уплату.

Ставка НДФЛ в большинстве случаев составляет 13%, но может составлять, например, и 30%, если работник является нерезидентом или работает по совместительству.

После уплаты 13% с наших 700 рублей остается уже 609 рублей.

НДС — 20% (с 2019 года). Получив свои 609 рублей из возможной 1000 (61%), человек начинает их тратить. И с каждой такой тратой, не задумываясь об этом, уплачивает косвенные налоги, в первую очередь — налог на добавленную стоимость (НДС). Прямо сейчас ставка НДС пока еще составляет 18%, но уже подписан закон о повышении НДС до 20%, это повышение произойдет с 2019 года, поэтому я сразу буду считать по новой ставке.

Обладая суммой 609 рублей, человек сможет купить товары и услуги реальной стоимостью 507,5 рублей и при этом заплатит НДС 20% — 101,5 рублей. То есть, реально использует только 507,5 рублей или около 51% из своей честно заработанной 1000.

Таким образом, только основные налоги в России оставляют человеку для реального использования примерно половину заработанных денег.

Но если вы думаете, что это все, спешу вас огорчить. Далеко не все! Идем дальше и считаем, какие еще налоги платит человек в России после уплаты этих основных.

Акцизы. Определенные товары в РФ облагаются акцизным сбором. Это алкогольные изделия, табачные изделия, нефтепродукты, автомобильное топливо, спиртсодержащая продукция, автомобили и мотоциклы.

Точный подсчет акцизного сбора, который платит отдельно взятый житель России, в процентном соотношении будет затруднен и фактически невозможен. Поскольку, во-первых, ставки акциза устанавливаются не в процентах от стоимости, а в денежном выражении на объем продукции. Во-вторых, каждый человек потребляет разное количество подакцизных товаров.

Даже если представить, что человек ведет здоровый образ жизни, не употребляет табак и алкоголь, но при этом имеет автомобиль — он однозначно покупает топливо. И в процентном соотношении акциз на топливо доходит до 65% стоимости!

То есть, если человек, условно, свою заработанную 1000 рублей дохода из которой у него осталось уже только 507,5 рублей, потратит на такой бензин, то фактически он купит бензина только на 199,92 рубля, а 307,58 рублей заплатит акцизный сбор. В этом случае в его распоряжении остается только 20% (!) заработанных денег, а остальное уходит на налоги.

И даже если человек не имеет собственного автомобиля и не покупает топливо, он косвенно платит этот акцизный сбор при покупке практически любого товара или услуги. Потому что в расчет стоимости входит цена доставки, в цену доставки входит стоимость топлива, а в стоимость топлива — акциз.

Если посчитать очень грубо, то допустим, доставка составляет 20% цены товара, топливо — 70% цены доставки, акциз — 65% цены топлива. В этом случае косвенный акциз, который уплачивает человек, покупая товар, составляет около 9,1% стоимости товара. И если эту сумму вычесть из его оставшихся 50% заработка, останется уже 41% (410 рублей из 1000).

Если человек и сам пользуется автомобилем, регулярно покупая топливо, допустим, на 10% своего бюджета — еще 6,5% он платит в виде акциза. И у него остается 34,5%, то есть 345 рублей из заработанной тысячи.

Если же он еще курит и хотя бы иногда употребляет алкоголь — оставшаяся после уплаты налогов «чистая» сумма будет еще меньше!

Но и это еще далеко не все. Налоговым кодексом РФ предусмотрена уплата разного рода имущественных налогов.

Налог на недвижимость. Ставки этого налога разные, они зависят от региона, площади и кадастровой стоимости объекта недвижимости. Поэтому дальнейшие расчеты тоже будут примерными.

Возьмем квартиру средней площади 50 кв. м. Согласно законодательству, 20 кв. м. не облагаются налогом, платить налог придется с оставшихся 30. Ставка налога — 0,1%. Если квартира стоит 3 млн. рублей, ее владелец должен платить (3000000*30/50)*0,001 = 1800 рублей в год.

Если раскидать эту сумму на 12 месяцев, получится 150 рублей в месяц. Если человек зарабатывает среднестатистическую зарплату — 30000 рублей в месяц на руки, то 150 рублей — это полпроцента от его дохода. Или еще 5 рублей с каждой заработанной тысячи.

После уплаты налога на недвижимость у него остается уже 340 рублей или 34% от дохода.

Если человек владеет более дорогой недвижимостью, или несколькими недвижимыми объектами (даже дачным участком, гаражом) — сумма налогов возрастает, а доступная «чистая» сумма снижается еще сильнее.

Транспортный налог. Здесь тоже разные ставки и расчет можно сделать только приблизительный. Величина транспортного налога зависит от мощности двигателя и региона (для каждого — свои ставки, колеблются от 5 до 150 рублей за 1 лошадиную силу).

Возьмем для примера автомобиль с двигателем мощностью 150 л.с. и ставкой налога — 30 рублей за 1 л.с. В этом случае сумма транспортного налога составит 4500 рублей в год. Или 375 рублей в месяц. Или 12,5 рублей с каждой заработанной тысячи.

В нашем примере отнимаем и этот налог, после чего остается 327,5 рублей или 32,8% от заработанного дохода. Вот, что в итоге осталось от нашей первоначальной тысячи.

Таким образом, среднестатистический житель России со среднестатистической зарплатой, имеющий из имущества одну небольшую квартиру и недорогой автомобиль, не имеющий вредных привычек, платит в совокупности прямо и косвенно около 70% налогов со своего заработка! И только 30% остается в его личном распоряжении.

Даже если учесть, что расчеты приблизительные — это очень большая сумма. А если еще сильнее залезть в дебри, и учесть другие, более мелкие налоги (на домашних животных и пр.), налоги с возможной продажи имущества, а также многие обязательные взносы (например, на капремонт, ОСАГО, техосмотр, за обслуживание газового оборудования и т.д.), получится, что в распоряжении человека остаются считанные проценты из того, что он заработал.

Так что, если кто-то считает, что налоги в России одни из самых низких в мире (а именно такой заголовок я увидел в одном из ведущих СМИ, что и побудило меня написать данную статью), то я полагаю, он ошибается. Реальные налоги в России одни из самых высоких в мире, как видите, достигают 60-70% от дохода и даже более, просто они сильно завуалированы и человеку, далекому от финансов, могут быть не видны. И при всем этом их еще и поднимают.

Буду рад услышать ваше мнение по данному вопросу в комментариях. Подписывайтесь на официальные страницы сайта в соцсетях и следите за обновлениями. До новых встреч на Финансовом гении — сайте, который повысит ваш уровень финансовой грамотности.

Читайте также: