Налоги в себестоимости проводки

Опубликовано: 17.05.2024

Зачем нужен счет 90

Счет 90 “Продажи” нужен для сбора информации по продаже товаров или услуг. Здесь фиксируют выручку и расходы от таких операций:

- продажа готовой продукции или товаров для перепродажи;

- оказание различных услуг: строительных, монтажных, транспортных и так далее;

- выполнение работ;

- сдача имущества в аренду;

- участие в уставном капитале другой компании и так далее.

Счет 90 — это активно-пассивный счет. По его дебету идет учет доходов, а по кредиту — расходов. Разница между дебетом и кредитом — это прибыль или убыток компании.

Какой порядок признания доходов

Доходы и расходы — это не тоже самое, что и поступления или списания денег с расчетного счета. Доход может быть признан, даже если деньги еще не поступили на счет. Порядок признания доходов и расходов зафиксирован в ПБУ 9/99 и ПБУ 10/99 соответственно.

Признание доходов

Порядок признания доходов по основному виду деятельности установлен в ПБУ 9/99. Признать выручку можно только при соблюдении следующих условий:

- у организации есть право на получение дохода, например, есть договор с покупателем;

- сумма выручки точно определена;

- операция направлена на увеличение экономических выгод;

- право собственности на товар перешло от организации покупателю;

- расходы, связанные с продажей, можно достоверно определить.

На счете 90 фиксируют только выручку от основной деятельности. Например, если фирма занимается реализацией пряников, то доход от продажи сладостей будет отнесен на счет 90. Но если эта же фирма продала часть муки и сахара, то есть сырья, то доход упадет на кредит счета 91 “прочие доходы и расходы”.

Признание расходов

Условия признания расходов утверждены в ПБУ 10/99 и очень близки к условиям признания доходов:

- расходы подтверждены конкретным договором или иным документом;

- сумму можно точно определить;

- операция связана с прямой деятельностью компании.

По кредиту счета 90 фиксируют только расходы по основной деятельности. Это могут быть затраты сырья, оплата аренды, услуг и так далее. Расходы по основной деятельности обычно делят на пять групп:

- затраты на сырье и материалы;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Иные расходы, не связанные с основной деятельностью компании, фиксируют по дебету 91 счета.

Какие субсчета открывают к счету 90

Для детального учета затрат и доходов к счету 90 можно открыть разные субсчета, вот несколько примеров.

| Субсчет | Наименование |

| 90.1 | Выручка — учитываем доход фирмы от основной деятельности |

| 90.2 | Себестоимость — все расходы, понесенные для создания продукта |

| 90.3 | НДС — сумма исходящего налога |

| 90.4 | Акцизы — суммы начисленных акцизов |

| 90.7 | Расходы на продажу — затраты на продажу продукции или услуг (собираются на счете 44) |

| 90.8 | Управленческие расходы — затраты на управление компанией (собираются на счете 26) |

| 90.9 | Прибыль / убыток от продаж |

Записи по счету 90 ведут по нарастающей в течение года. Ежемесячно считают разницу между дебетовым оборотом 90.1 и кредитовым оборотом по счетам 90.2, 90.3, 90.4, 90.6 и 90.7. Если число положительное — это прибыль, отрицательное — убыток.

Финансовый результат со счета 90.9 каждый месяц списывают на счет 99 “Прибыль и убытки”. Поэтому 90 счет не имеет остатков на начало или конец периода.

По итогам года все субсчета закрываются на субсчет 90.9. И учет на счете 90 начинают вести нарастающим итогом снова.

Как ведут аналитический учет на счете 90

У счета 90 очень много вариантов для ведения аналитики. Распределение доходов и расходов зависит от особенностей бизнеса и желаний руководства. Вот несколько идей ведения аналитики на счете 90:

- по группам продуктов;

- по видам услуг и работ;

- по регионам продаж;

- по направлениям работы.

С какими счетами корреспондирует счет 90

Перечень счетов, с которыми может корреспондировать счет 90, огромен. Это связано с тем, что большая часть операций так или иначе направлена на получение прибыли. В таблице мы собрали все возможные варианты корреспонденции.

| По дебету | По кредиту |

| 11 “Животные на выращивании и откорме” 20 “Основное производство” 21 “Полуфабрикаты собственного производства” 23 “Вспомогательные производства” 26 “Общехозяйственные расходы” 29 “Обслуживающие производства и хозяйства” 40 “Выпуск продукции” 41 “Товары” 42 “Торговая наценка” 43 “Готовая продукция” 44 “Расходы на продажу” 45 “Товары отгруженные” 58 “Финансовые вложения” 68 “Расчеты по налогам и сборам” 79 “Внутрихозяйственные операции” 99 “Прибыль и убытки” | 46 “Выполненные этапы по незавершенным работам” 50 “Касса” 51 “Расчетный счет” 52 “Валютные счета” 57 “Переводы в пути” 62 “Расчеты с покупателями и заказчиками” 76 “Расчеты с разными дебиторами и кредиторами” 79 “Внутрихозяйственные расчеты” 98 “Доходы будущих периодов” 99 “Прибыль и убытки” |

Основные операции со счетом 90

Операции, где участвует 90 счет, связаны с продажей товаров или услуг. Здесь очень важно использовать субсчета, которые мы расписывали выше.

| Дебет | Кредит | Суть операции |

| 62 | 90.1 | Выручка от реализации |

| 90.2 | 43, 41 | Определена себестоимость произведенной продукции или товаров для перепродажи |

| 90.3 | 68 | Начислен НДС с цены продажи |

| 90.8 | 26 | Списаны управленческие расходы |

| 90.7 | 44 | Списаны коммерческие расходы |

| 99 | 90.9 | Отражен убыток от продажи (если оборот по дебету 90, меньше, чем по кредиту) |

| 90.9 | 99 | Отражена прибыль от продажи (если оборот по дебету 90 больше, чем по кредиту) |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет доходов и расходов в разрезе субсчетов, направлений деятельности, номенклатурных групп и так далее. Пользователям-новичкам мы даем бесплатный пробный период на 14 дней.

Учет выпуска готовой продукции по плановой себестоимости. Бухгалтерские проводки

Рассмотрим учет выпуска готовой продукции по плановой себестоимости с использованием счета 40 «Выпуск продукции, работ, услуг». Счет 43 «Готовая продукция» имеет два субсчета: 43.1 «Готовая продукция по плановой себестоимости»; 43.2 «Отклонения плановой себестоимости готовой продукции от фактической себестоимости».

Рассмотрение темы проведем на примере:

На предприятии, выпускающем большой ассортимент готовой продукции, сложилась следующая ситуация:

Остаток готовой продукции в местах хранения на начало отчетного периода, исчисленный в суммах плановой себестоимости, составляет 3 000 000 рублей (дебетовое сальдо счета 43.1 на начало отчетного периода)

Отклонение плановой себестоимости от фактической себестоимости в части остатка готовой продукции на начало отчетного периода составляет 100 000 рублей (дебетовое сальдо счета 43.2 на начало периода). Данная величина отклонения говорит о перерасходе фактического производства относительно плановых показателей.

Выпуск готовой продукции, исчисленный в плановой себестоимости, составляет 12 000 000 рублей за отчетный период (кредитовый оборот счета 40 за отчетный период)

Плановая себестоимость реализованной продукции за отчетный период составляет 13 000 000 рублей (кредитовый оборот счета 43.1 в корреспонденции со счетом 90.2 «Себестоимость продаж»).

По данным производства, фактическая себестоимость выпущенной продукции за отчетный период составляет 11 500 000 (дебетовый оборот счета 40 за отчетный период).

Величина отклонения плановой себестоимости от фактической себестоимости за отчетный период составляет: 11 500 000 – 12 000 000 = -500 000 рублей (кредитовое сальдо счета 40 после отражения фактической себестоимости). Данная величина отклонения говорит об экономии производственных расходов.

Рассчитаем коэффициент отклонения, определяющий величину суммы отклонения, приходящуюся на рубль плановой себестоимости остатков и выпуска готовой продукции.

К (отклонения) = (СН 43.2+СК 40)/(СНД 43.1+КО 40).

- СН 43.2 – сальдо счета 43.2 на начало отчетного периода;

- СК 40 – сальдо счет 40 после отражения в учете фактической себестоимости выпущенной продукции;

- СНД 43.1 – дебетовое сальдо счета 43.1 на начало отчетного периода;

- КО 40 – кредитовый оборот счета 40 за отчетный период.

К (отклонения) = (100 000 + (-500 000) )/ (3 000 000 + 12 000 000) = -0.027.

Рассчитаем величину отклонения, приходящуюся на реализованную продукцию, т.е. сумму отклонения, которая должна быть отражена на счет 90.2. Исходя из проведенных расчетов, на рубль плановой себестоимости готовой продукции приходится 0.027 рубля отклонений. Знак минус говорит о факте экономии фактических производственных расходов по отношению к плановым расходам.

В (отклонения) = С (реализации)*К (отклонения).

- С (реализации) – плановая себестоимость реализованной продукции за отчетный период

- К (отклонения) – коэффициент отклонения.

В (отклонения) = 13 000 000 * -0.027 = -351 000 рублей. Знак минус означает экономию (кредитовое сальдо счета 43.2 после закрытия счета 40).

Фактическая себестоимость реализованной за отчетный период продукции составляет:

13 000 000 рублей – 351 000 рублей = 12 649 000 рублей.

Величина отклонения, приходящаяся на остаток готовой продукции, на конец отчетного периода составляет:

400 000 – 351 000 = 69 000 рублей. Данная сумма является кредитовым сальдо счета 43.2 на конец отчетного периода после отражения всех вышеперечисленных операций.

Фактическая себестоимость готовой продукции на конец отчетного периода в местах хранения составит:

3 000 000 + 12 000 000 – 13 000 000 – 69 000 = 1 931 000 рублей.

Ниже приведены бухгалтерский проводки, отражающие данную ситуацию.

Список счетов, участвующих в бухгалтерских проводках:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 43.01 | 40 | Отражен выпуск готовой продукции по плановой себестоимости | 12 000 000 (плановая себестоимость) | Акт выпуска готовой продукции |

| 90.2 | 43.01 | Плановая себестоимость реализованной продукции. Проводка делается при отражении факта реализации. | 13 000 000 (плановая себестоимость) | Товарная накладная (форма № ТОРГ-12) |

| 40 | 20 | Отражена фактическая себестоимость выпущенной продукции | 11 500 000 (фактическая себестоимость) | Калькуляция себестоимости |

| 43.02 | 40 | Корректируем себестоимость выпущенной продукции | -500 000 (отклонение) | Бухгалтерская справка-расчет |

| 90.2 | 43.02 | Корректируем себестоимость реализации продукции на рассчитанную величину отклонения | -351 000 (отклонение) | Бухгалтерская справка-расчет |

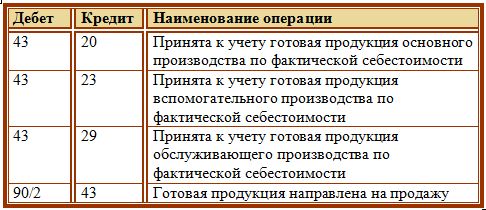

Учет выпуска готовой продукции по фактической себестоимости

При учете выпуска готовой продукции по фактической себестоимости необходимо при отражении, в проводках, указать статьи и элементы затрат, составляющие себестоимость продукции. При учете по фактической производственной себестоимости указываются как прямые производственные расходы (материальные, зарплата работников производства, амортизация производственных ОС и т.п.) так и косвенные расходы (общепроизводственные и общехозяйственные расходы). Существует методика, при которой в калькуляции себестоимости отражаются только прямые производственные расходы (сокращенная производственная себестоимость). Данная методика несколько облегчает учет выпуска готовой продукции. Счет 43 «Готовая продукция» при учете готовой продукции по фактической себестоимости подразделять на субсчета не требуется. Ниже приведены бухгалтерские проводки, отражающие выпуск готовой продукции по фактической себестоимости.

«Клерк» Рубрика Бухгалтерия

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Учет по плановой себестоимости

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

Учет выпуска с помощью счета 40

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

Любое предприятие, осуществляющее свою деятельность на коммерческой основе, выпускает для продажи некоторый продукт. Это — разного рода товары, запчасти и материалы к ним, или услуги и определенные виды работ. По этой причине необходим грамотный учет готовой продукции для эффективной деятельности предприятия.

Понятие готовой продукции и ее учета

Готовая продукция (ГП) – это завершенный продукт, который был выпущен в результате производства.

Он должен отвечать требованиям ГОСТов или ТУ, пройти контроль качества, быть собранным в полный комплект и отправленным на хранение на склад самого предприятия или заказчика.

ГП классифицируют на несколько видов:

- Валовая – это продукция, выпущенная предприятием за определенный отрезок времени. Выражается в денежной форме и включает в себя промежуточную, завершенную и конечную продукцию.

- Валовой оборот – это совокупность валовой продукции по всем цехам предприятия, включая работы производственного характера и внутренний оборот организации за некоторый промежуток времени.

- Сравнимая продукция – это продукция, которую предприятие выпускало ранее.

- Несравнимая продукция – впервые изготовленная в текущем отчетном периоде

Готовая продукция после производства поступает в ведение работника склада под материальную ответственность. Поступление фиксируется в количественном измерении, при необходимости с разделением на категории товаров. Для учета берется карточный или бескарточный метод. Складские остатки ГП регулярно проверяют инвентаризацией.

Вопрос: Как отразить в учете организации (поставщика) продажу готовой продукции покупателю и последующий возврат покупателем части проданной продукции (качество которой соответствует условиям договора)? Продажа и возврат готовой продукции приходятся на один календарный год.

Посмотреть ответ

Оформление готовой продукции и первичная документация

Для конечного продукта должны быть подготовлены следующие обязательные документы, требуемые при отпуске товара со склада:

- декларация или сертификат соответствия,

- гигиеническое заключение,

- качественное удостоверение,

- упаковочный ярлык и прочие бумаги, соответствующие категории товара, подтверждающие его качество и укомплектованность.

Без перечисленных документов фирма не имеет права продавать свой товар.

Все операции, совершаемые с участием ГП, сопровождаются первичными документами. Для каждой операции есть своя установленная форма документа.

Поступление на склад готовой продукции

Осуществляется с помощью Накладной на передачу готовой продукции в места хранения по форме МХ-18. В ней представлено:

- откуда и куда передается товар,

- корсчет,

- основная информация о товаре,

- его характеристики.

Документ подписывается сдающим и принимающим лицами, после чего направляется бухгалтеру.

Такую операцию можно осуществить и с помощью Приемо-сдаточной накладной, где указываются данные о складе, цехе, количестве перемещаемого товара и сведения о нем. Параллельно используют Приемо-сдаточную ведомость и Приемо-сдаточный акт, упрощающие процедуры складского учета.

Любое перемещение ГП в пределах складских помещений фиксируется в карточках складского учета (форма М-17) или книге складского учета (форма М-40). Стоимостные показатели отражаются в бухгалтерии.

Отгрузка со склада реализации

Со склада регулярно происходит отгрузка товара, оформление которой осуществляется с помощью накладной (форма М-19), накладной на отпуск материалов на сторону (форма М-15) и приказа-накладной. Все это — виды транспортных накладных, где подробно прописаны категории отгружаемых товаров. Транспортная накладная обязательно дополняется выставленным счетом на оплату (форма №868) и счет-фактурой, которая может быть отдельно отправлена в бухгалтерию контрагента в течение 5 дней с момента отгрузки.

Оформление процесса перемещения товара покупателю выполняется с помощью товарно-транспортной накладной по форме 1-Т и путевого листа грузового автотранспорта (форма №4-П). В этих документах содержится информация о грузе и особенностях его перевозки. Для получения товара, у представителя покупателя должна быть доверенность на получение груза.

Учет готовой продукции

С точки зрения ПБУ 5/01 «Учет материально-производственных запасов», готовая продукция считается МПЗ организации, назначение которых – реализация для принесения прибыли. В бухгалтерском балансе для учета ГП используют фактическую либо плановую себестоимость. Выбранный способ определяет дальнейшее отражение товара на балансовых счетах. Оценка ГП может производиться любым из нижеописанных методов:

Фактическая себестоимость

- Фактическая производственная себестоимость. Это совокупность всех расходов (включая общехозяйственных) на производство продукта. Проводятся по счету 20 «Основное производство», содержащему информацию обо всех производственных затратах. Применяется при малых объемах производства.

- Неполная производственная себестоимость. Это комплекс всех производственных расходов за исключением общехозяйственных: оплата труда управленческого персонала, отпускные и командировочные, амортизация и т.д. Благодаря такой оценке определяются «чистые» расходы производства, что позволяет эффективного планировать деятельность при имеющихся ограниченных ресурсах.

По учетным ценам

- Плановая производственная себестоимость. Метод применим при больших производственных объемах. Суть метода заключается в определении разницы между фактической и учетной себестоимостью, которую затем необходимо списать. Выполняются проводки по счету 40 «Выпуск продукции (работ, услуг)» либо по счету 43 «Готовая продукция».

- Оценка по оптовым, договорным ценам. Применима при стабильности отпускных цен. Но при этом она не характеризует себестоимость ГП. Метод основывается на разнице видов себестоимости, которая чаще всего бывает отрицательной.

- Оценка по розничным ценам. Принцип работы метода аналогичен вышеописанным в данной категории. Активно применяется на сегодняшний день.

ВАЖНО! При определении учетных цен номенклатуры важно придерживаться определенного соотношения фактической и учетной себестоимости. Другими словами, продукция, имеющая одинаковую фактическую себестоимость должна иметь одинаковую учетную цену.

Учет готовой продукции в проводках

Для синтетического учета материально-производственных запасов в бухучете применяются счет 40 «Выпуск продукции (работ, услуг)» или счет 43 «Готовая продукция».

Счет 40 является активно-пассивным. Его используют с целью сбора общих сведений о произведенных продуктах, работах и услугах за отчетный период. В дебет вносят фактическую себестоимость продукта, в кредит – плановую.

Оприходование ГП по учетным ценам выполняется такой проводкой:

- Дт 43 Кт 40

Фактическая себестоимость ГП учитывается так:

- Дт 40 Кт 20

На конец отчетного периода по счету 40 выявляется отклонение (сальдо), которое нужно списать. Если прослеживается перерасход (сальдо дебетовое), это отражается проводкой:

- Дт 90-2 Кт 40

Иначе (при экономии) отклонение списывается путем сторно следующим образом:

- Дт 90-2 Кт 40

Счет 40 закрывается и, в результате, сальдо не имеет.

Списание нормативной себестоимости реализованной ГП проводится:

- Дт 90-2 Кт 43

Выпущенную продукцию можно учитывать сразу на счете 43 «Готовая продукция». Счет 40 в данном случае нужен не будет.

- Дт 43 Кт 20

Этой проводкой приходуется ГП по учетным ценам. В конце месяца будет выявлено отклонение между фактической и учетной себестоимостью. Если имеет место перерасход, то делают еще одну запись, списав отклонение на дебетовый счет: Дт 43 Кт 20. Иначе делается сторно.

На реализованную продукцию себестоимость списывается проводкой:

- Дт 90-2 Кт 43

Аналогичным способом списывается перерасход. Если учетная себестоимость превышает фактическую, выполняется сторнировочная запись:

Привет всем читателям моего блога!

Эта статья написана в качестве дополнения к большому интерактивному видеоуроку БУХГАЛТЕРСКИЕ ПРОВОДКИ с нуля: ПОЛНЫЙ КУРС за 5 часов [ТЕОРИЯ + ПРАКТИКА].

Материал ориентирован на тех, кто начинает изучать бухгалтерский учет с нуля, но я уверена, что и опытные профессионалы тоже найдут здесь кое-что действительно интересное.

С любовью,

Елена Позднякова

P.S.: Рекомендую начать с видео.

Содержание видео:

Часть 1. Справочник проводок (учим проводки, в конце блиц-опрос)

Часть 2. Двойная запись. Теория.

Часть 3.Практика. "Задача - 38 бухгалтерских проводок"

Таймкоды:

Вступление (о том, почему опытному бухгалтеру алгоритм составления проводки не нужен, а начинающему не поможет) 1:50

План работы 12:28

Часть 1. Справочная информация (где брать справочную информацию по бухгалтерскому учету) 14:58

Справочник проводок 66+ бухгалтерских проводок в статье "Бухгалтерские проводки -сейчас объясню" 15:34

План счетов Минфина (первоисточник для бухгалтера) 19:38

Рабочий план счетов в 1С (смотрим в 1С) 25:45

Отступление о налоговом учете на бухгалтерских счетах в в 1С, посмотрим налоговую ОСВ: "Ничего странного не замечаете?!" :) 31:57

Счет 90 с субсчетами (почему ОН САМЫЙ ГЛАВНЫЙ! и зачем столько субсчетов) 41:10

Справочник КОРРЕСПОНДЕНЦИИ СЧЕТОВ в 1С и как с ним работать 53:48

Где брать бесплатно качественную информацию? (ответ --- демодоступы к КонсультантПлюс и 1С:ИТС) 57:34

Где задать вопрос эксперту бесплатно 58:41

****** БЛИЦ-ОПРОС 1:00:00

Часть 2. Двойная запись - теория 1:04:04

Элементы двойной записи 1:06:36

БАЛАНС 1:06:50

СЧЕТА 1:38:58

Формула ДЕБЕТ КРЕДИТ 1:47:07

4 типа операций, изменяющих бухгалтерский баланс (А+П+, А-П-, А+А-, П+П-) 1:47:50

Геометрическая модель двойной записи 1:58:36

Алгоритм составления любой проводки 2:14:29

Где взять 1С 2:21:34

1 "Поступило основное средство, без НДС" 2:26:50

2 "Основное средство введено в эксплуатацию" 2:37:16

3 "Сформирован уставный капитал" 2:41:41

4 "Уставный капитал частично внесен на расчетный счет" 2:45:19

5 "Выручка от реализации услуг, облагается НДС 20%" 2:47:29

ПРО ПРИБЫЛЬ - СУТЬ, почему она на счете 90 2:48:29

6 "Начислен НДС с выручки" 2:52:56

7 "Предоплата поставщику за материалы с расчетного счета" 2:59:49

8 "Поступили материалы от Поставщика ( в т.ч. НДС 20%)" 3:03:24

9 "Зачет предоплаты Поставщику" 3:07:49

10 "Материалы переданы в производство" 3:10:02

11 "Начислена заработная плата производственных рабочих" 3:14:46 "Удержан НДФЛ" "Начислены страховые взносы"

12 "Выпуск продукции по фактической себестоимости" 3:24:46

13 "Реализована готовая продукция, облагается НДС 20%" 3:28:40

Начислен НДС с реализации

Списана себестоимость реализованной продукции

СЛОЖНАЯ ПРОВОДКА "Вексель"

14 "Получен простой вексель банка в счет оплаты за оказанные услуги" 3:34:00

15 "Взаимозачет" 3:39:10

****** КАК РАССЧИТАТЬ ЛЮБОЙ ВЗАИМОЗАЧЕТ: строим треугольник со стрелками 3:39:10

16 "Получен банковский кредит на расчетный счет" 3:44:30

СЛОЖНАЯ ПРОВОДКА "Оплата корпоративной картой" 3:45:56

17 "Оплата корпоративной картой, привязанной к расчетному счету"

18 "Руководитель утвердил авансовый отчет за канцтовары (расходы отнесены в состав общехозяйственных)" 3:49:40

****** БОЛЬШОЕ ОТСТУПЛЕНИЕ: "Почему расходы отражаются по дебету? СУТЬ РАСХОДОВ НА МОДЕЛИ БАЛАНСА + СХЕМА ЗАКРЫТИЯ МЕСЯЦА" 3:50:55

19 "С расчетного счета списаны расходы на банковские услуги" 4:08:46

20 "Расчет НДС: входящий НДС от поставщиков принят к вычету" 4:10:12

21 "Начислена амортизация ОС" 4:14:30

****** СУТЬ АМОРТИЗАЦИИ НА МОДЕЛИ БАЛАНСА 4:20:37

22 "Закрытие счета 26: списаны общехозяйственные расходы" 4:27:00

23 "Закрытие счета 90: списана прибыль от продаж" 4:30:06

24 "Закрытие счета 91: списано сальдо прочих доходов и расходов" 4:36:30

25 "Начислен налог на прибыль" 4:38:20

26 "Закрытие счета 99: списана чистая прибыль по итогам года" 4:41:56

27 "Начислены дивиденды учредителю" 4:43:38

28 "Удержан НДФЛ с дивидендов" 4:45:33

29 "Выплачены дивиденды учредителю" 4:46:56

****** СОСТАВЛЯЕМ ИТОГОВЫЙ БАЛАНС ИЗ Оборотно-сальдовой ведомости (три финальные цифры: АКТИВЫ, ОБЯЗАТЕЛЬСТВА, СОБСТВЕННЫЙ КАПИТАЛ) 4:48:30

****** ПРО 2 ТЕСТА для закрепления и проверки знаний 4:53:35

Читайте также: