Налоги в форме 100

Опубликовано: 06.05.2024

«Клерк» Рубрика УСН

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один – налог при УСН (пп. 2, 3 ст. 346.11 НК РФ). Декларацию по УСН по итогам работы за 2020 год организации должны представить до 31.03.2021, а ИП – не позднее 30.04.2021.

О том, как рассчитать налог при УСН и заполнить декларацию, читайте в нашей статье.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

Таблица «Условия применения УСН»

Предельный размер доходов на УСН в 2020 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ).

В 2021 году предельная величина доходов увеличится до 200 млн руб. (пп. «б» п. 2 ст. 1 закона от 31.07.2020 № 266-ФЗ). В случае, если она превысит 150 млн руб., но будет меньше 200 млн руб., пользователь УСН не утратит право на применение спецрежима, но начнет платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ));

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Для перехода с ОСН на УСН с 2021 г. доходы за 9 месяцев 2020 г. должны быть не более 112,5 млн рублей без НДС (п. 2 ст. 346.12 НК РФ).

С учетом установленного на 2021 год коэффициента-дефлятора (1,032), для перехода на УСН в 2022 году доходы за январь — сентябрь 2021 года не должны превышать 116,1 млн руб

Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

С 01.01.2021 максимально возможная численность работников увеличится до 130 человек (пп. «б» п. 2 ст. 1 Закона от 31.07.2020 № 266-ФЗ). Если численность персонала превысит 100 человек, но останется в пределах 130 человек, организация или ИП не утрачивает право на применение УСН, но обязана платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ);

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

| Объект налогообложения | Общая налоговая ставка, процент |

| «Доходы» | 6 |

| «Доходы минус расходы» | 15 |

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- по объекту «Доходы» ставки могут быть снижены в пределах от 1 до 6 процентов;

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ);

- для налогоплательщиков Крымского полуострова и города Севастополя, применяющих УСН с объектом «Доходы минус расходы», ставка может быть снижена до 3 процентов (п. 3 ст. 346.20 НК РФ).

С 01.01.2021 для ряда случаев вводятся повышенные налоговые ставки:

- 8 процентов — для объекта налогообложения «доходы»;

- 20 процентов — для объекта «доходы минус расходы».

Они применяются, когда (п. п. 1.1, 2.1 ст. 346.20 НК РФ):

- доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб.;

- средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.

По повышенной ставке облагается часть налоговой базы, приходящаяся на период с начала квартала, в котором допущены превышения.Расчет УСН-налога с применением повышенной ставки имеет особенности.

С 01.01.2021 в ряде случаев при расчете налога или авансового платежа будет необходимо суммировать следующие величины (п. п. 1, 3, 4 ст. 346.21 НК РФ):

- произведение обычной ставки и налоговой базы (по применяемому объекту УСН) за отчетный период, предшествующий кварталу, в котором произошло превышение;

- произведение повышенной ставки и разницы между налоговой базой (по применяемому объекту УСН) за отчетный (налоговый) период и налоговой базой за отчетный период, предшествующий кварталу, в котором произошло превышение.

Если превышение будет допущено в первом квартале, то повышенная ставка устанавливается на весь налоговый период. В остальном порядок расчета не изменится.

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2020 год

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации. Остальные разделы — для УСН «Доходы».

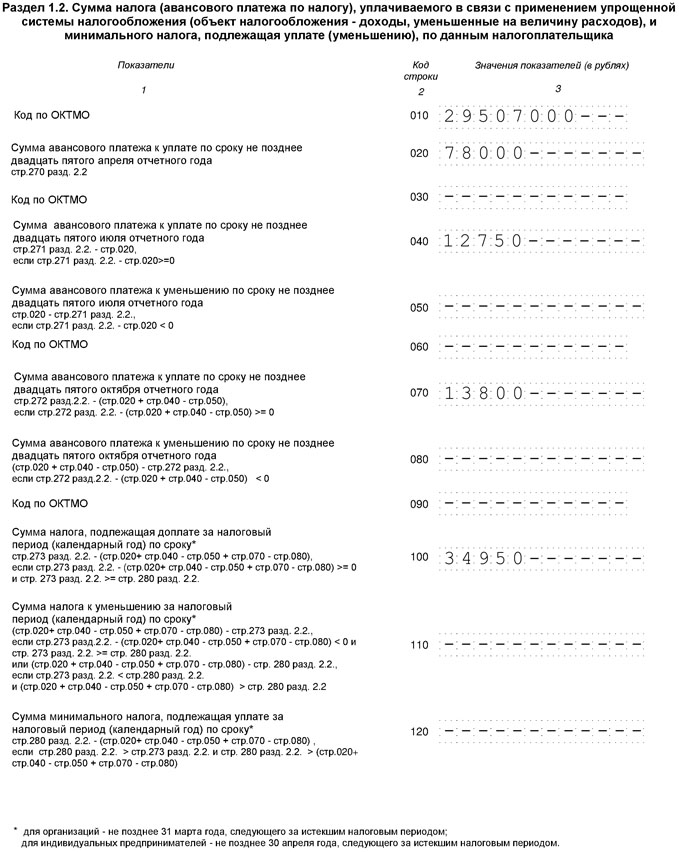

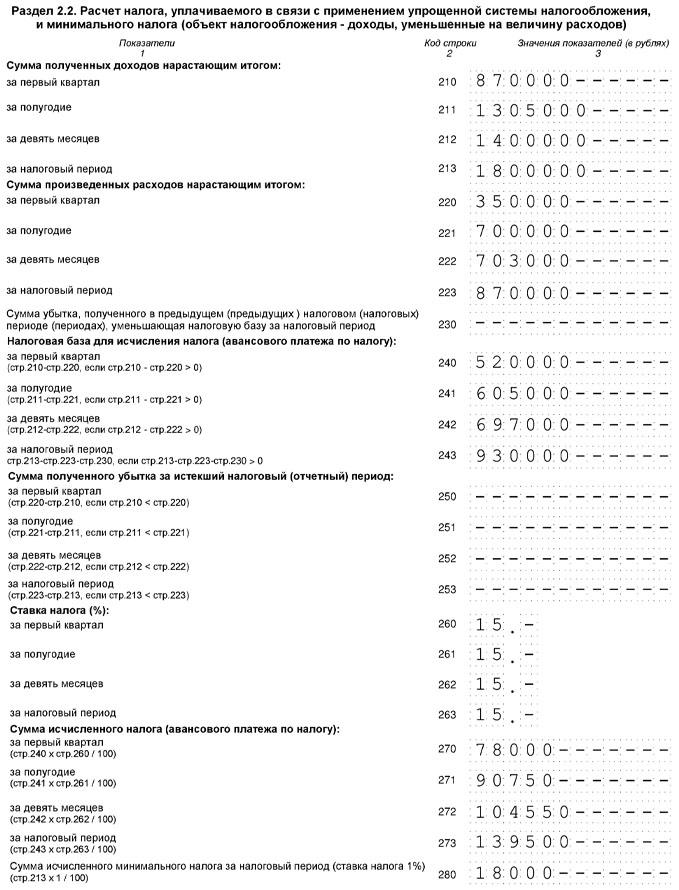

Сначала заполняется раздел 2.2. В строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

Затем заполняется раздел 1.2. В нем заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2020 год

Налоговая база, руб.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 4 x 15 процентов)

В 2020 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2020 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2020 год такие.

За I квартал — 78 000 рублей.

За полугодие – 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев – 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

В реквизите титульного листа «Налоговый период» необходимо указать код «34».

Разделы 1.2 и 2.2 декларации заполнены так:

Порядок заполнения декларации по УСН «Доходы» за 2020 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110–113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130–133 – исчисленные с них авансовые платежи и налог за год.

В строках 140–143 отражаются суммы взносов и пособий, которые уменьшают налог.

В разделе 1.1 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2020 год

Исчисленные авансовые платежи и налог за год, руб.

(гр. 2 x 6 процентов)

Сумма уплаченных взносов и пособий, на которую можно уменьшить авансовые платежи и налог за год, руб.

Приказом Первого заместителя Премьер-Министра РК–Министра финансов РК Казахстан «Об утверждении форм налоговой отчетности и правил их составления» от 20 января 2020 года № 39, приняты новые формы налоговой отчетности на 2020 год, а также Правила по их заполнению.

Значительные изменения претерпела «Декларация по корпоративному подоходному налогу» - ФНО 100.00 за 2019 год. Новая форма 100.00 требует более детального раскрытия данных для ее корректного заполнения.

Кто сдает форму 100.00?

Декларация составляется юридическими лицами-резидентами, юридическими лицами-нерезидентами, осуществляющими деятельность в Республике Казахстан через постоянное учреждение.

Сроки сдачи отчетности

Декларацию представляют плательщики корпоративного подоходного налога в налоговый орган по месту нахождения не позднее 31 марта года, следующего за отчетным налоговым периодом.

Правила составления налоговой декларации по корпоративному подоходному налогу (форма 100.00)

В правилах новой ФНО 100.00 указано «Данная форма распространяется на правоотношения, возникшие с 1 января 2019 года».

- Декларация состоит из самой декларации (форма 100.00) и приложений к ней (формы с 100.01 по 100.12), предназначенных для детального отражения информации об исчислении налогового обязательства.

- При заполнении декларации не допускаются исправления, подчистки и помарки.

- При отсутствии показателей соответствующие ячейки декларации не заполняются.

- Приложения к декларации составляются при заполнении строк в декларации, требующих раскрытия соответствующих показателей.

- Приложения к декларации не составляются при отсутствии данных, подлежащих отражению в них.

- В случае превышения количества показателей в строках, имеющихся на листе приложения к декларации, дополнительно заполняется аналогичный лист приложения к декларации.

- В настоящих Правилах применяются следующие арифметические знаки: «+» - плюс, «-» - минус, «х» - умножение, «/» - деление, «=» - равно.

- Отрицательные значения сумм обозначаются знаком «-» в первой левой ячейке соответствующей строки (графы) декларации.

- При составлении декларации:

- на бумажном носителе – заполняется шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

- на электронном носителе – заполняется в соответствии со статьей 208 Налогового кодекса.

- Декларация составляется, подписывается, заверяется (печатью в установленных законодательством Республики Казахстан случаях либо электронной цифровой подписью) налогоплательщиком (налоговым агентом) на бумажном и (или) электронных носителях на казахском и (или) русском языках, в соответствии с пунктом 2 статьи 204 Налогового кодекса.

- При представлении декларации:

- в явочном порядке на бумажном носителе – составляется в двух экземплярах, один экземпляр возвращается налогоплательщику (налоговому агенту) с отметкой фамилии, имени и отчества (при его наличии) и подписью работника органа государственных доходов, принявшего декларацию и оттиском печати (штампа);

- по почте заказным письмом с уведомлением на бумажном носителе – налогоплательщик (налоговый агент) получает уведомление почтовой или иной организации связи;

- в электронной форме, допускающем компьютерную обработку информации – налогоплательщик (налоговый агент) получает уведомление о принятии или непринятии налоговой отчетности системой приема налоговой отчетности органов государственных доходов.

- В разделах «Общая информация о налогоплательщике» приложений указываются соответствующие данные, отраженные в разделе «Общая информация о налогоплательщике» декларации.

- Данная форма распространяется на правоотношения, возникшие с 1 января 2019 года.

Что изменилось в новой форме?

Изменений много. Рассмотрим их по порядку.

В форму добавлено новое приложение 100.12 «Доходы, полученные в МФЦА», во многие сроки добавлены подстроки для детализации сведений.

На первой странице формы в разделе «Общая информация о налогоплательщике» добавлена строка 7 для указания категории «Участник МФЦА в соответствии с Конституционным законом РК «О МФЦА».

Добавлена возможность указания отметки при заполнении сведений в новом приложение 100.12 «Доходы, полученные в МФЦА».

В разделе «Совокупный годовой доход» для строки 100.00.001 «Доход от реализации» выделены подстроки для детализации сведений: роялти, доход от сдачи в аренду имущества и другие.

Кроме того, в раздел добавлены «самостоятельные» строки по доходам, например «Доход от списания обязательств», «Доход в виде безвозмездно полученного имущества» и другие.

В разделе «Корректировка совокупного годового дохода» добавлены детальные подстроки для строки «Корректировка совокупного годового дохода в соответствии с пунктом 1 статьи 241 Налогового кодекса».

Ранее сведения по таким корректировкам показывались в строке «совокупно», теперь для каждой ситуации выделена специализированная подстрока.

В строке «Отчисления в ГФСС, ФСМС» добавлено уточнение по обязательным пенсионным взносам работодателей (ОПВР) и теперь строка называется «Отчисления в ГФСС, ФСМС, ОПВР».

![]()

В разделе «Вычеты» также добавлены новые строки и подстроки для расшифровки некоторых сведений.

В разделе «Расчет налогооблагаемого дохода», добавлены подстроки для дохода, освобождаемого от налогообложения, а также для уменьшения НОД в соответствии с пунктом 1 статьи 288 НК РК.

В разделе «Ответственность налогоплательщика» изменилось поле для проставления печати (текст).

Отражение отчетности в 1С

В конфигурации «1С:Бухгалтерия 8 для Казахстана», ред 3.0, реализовано автозаполнение Декларации 100.00 и 3-х приложений к ней:

- 100.01 Расходы налогоплательщиков, не являющихся плательщиками НДС, по реализованным товарам, выполненным работам, оказанным услугам;

- 100.02 Вычеты по фиксированным активам;

- 100.07 Сведения о компонентах годовой финансовой отчетности.

Форма 100.00 доступна в разделе Отчеты - Регламентированные отчеты.

Обратите внимание! Чтобы заполнение ФНО 100.00 было корректным и соответствовало всем последним изменениям, следите чтобы ваша программа 1С вовремя обновлялась. Новая форма отчетности появится в программе сразу после обновлений.

Если у вас есть действующий договор 1С:ИТС, то бланк формы 100.00 обновится автоматически.

Есть вопросы по заполнению ФНО 100.00 за 2019 год? Задайте их нашим специалистам линии консультаций.

Дата публикации: 28.01.2021

Дата изменения: 28.01.2021

Прикрепленный файл: docx, 80.09 кБ

Настоящие рекомендации разработаны в целях применения субъектами Российской Федерации единых подходов при формировании информации о нормативных, целевых и фискальных характеристиках налоговых расходов субъектов Российской Федерации (далее – Информация), предоставляемой в Минфин России в порядке и в сроки, установленные общими требованиями к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований, утвержденными постановлением Правительства Российской Федерации от 22 июня 2019 г. № 796 (далее – Общие требования):

– до 1 июня текущего года – Информацию в соответствии с подпунктом «г» пункта 8 Общих требований;

– до 20 августа текущего года – уточненную Информацию (в том числе с учетом результатов проведенной сверки данных по стимулирующим налоговым расходам субъектов Российской Федерации, обусловленных льготами по налогу на прибыль организаций и налогу на имущество организаций) в соответствии с подпунктом «з» пункта 8 Общих требований.

Сроки предоставления информации взаимоувязаны с процессом распределения межбюджетных трансфертов, осуществляемым Минфином России, в связи с чем обязательны к соблюдению всеми субъектами Российской Федерации.

Обращаем внимание, что Федеральным законом от 23.11.2020 № 374-ФЗ статья 102 Налогового кодекса Российской Федерации (далее – Налоговый кодекс) дополнена новым пунктом 11, согласно которому в целях урегулирования вопросов, связанных с предоставлением налоговыми органами сведений, необходимых для проведения оценки налоговых расходов в соответствии со статьей 174.3 Бюджетного кодекса Российской Федерации, составляющих налоговую тайну, руководителем соответствующего органа власти (в том числе органа государственной власти субъекта Российской Федерации, органа местного самоуправления) определяется круг должностных лиц, имеющих доступ к таким сведениям (в форме правового акта).

В информации к 1 июня данные об объемах налоговых расходов субъекта Российской Федерации за год, предшествующий отчетному, и иные отчетные периоды заполняются на основе сведений органов Федеральной налоговой службы, предоставленных уполномоченным органам исполнительной власти субъектов Российской Федерации в соответствии с подпунктом «б» пункт 8 Общих требований. Данные об объемах налоговых расходов субъекта Российской Федерации за отчетный год, на текущий год, на очередной год и плановый период формируются (оцениваются, прогнозируются) уполномоченными органами субъекта Российской Федерации самостоятельно.

В информации к 20 августа в Форме уполномоченными органами субъектов Российской Федерации на основе сведений органов Федеральной налоговой службы, сформированных по итогам обработки данных налоговой отчетности за отчетный год, уточняются данные об объемах налоговых расходов субъекта Российской Федерации за отчетный период. Также при необходимости (в том числе по результатам проведенной сверки) актуализируется информация за предыдущие отчетные периоды. При этом уполномоченным органом субъекта Российской Федерации может быть уточнена оценка объемов налоговых расходов за текущий год и прогноз на очередной год и плановый период.

Ячейки Формы, в которых проводилась корректировка информации, выделяются цветом (используется заливка ячеек). Если информация корректируется впервые – используется желтая заливка ячеек, при повторной корректировке – оранжевая, третья корректировка – красная.

Информация предоставляется в Минфин России в электронном виде по форме, прилагаемой к настоящим Рекомендациям, в формате xls (xlsx) (далее – Форма) на официальный электронный адрес Минфина России 23dep@minfin.gov.ru. Одновременно с электронным файлом направляется сопроводительное письмо субъекта Российской Федерации. В теме электронного письма в обязательном порядке указывается полное наименование субъекта Российской Федерации без уточняющих дополнений (пример, тема: Нижегородская область).

Начиная с 2021 года, информация о налоговых расходах субъекта Российской Федерации формируется из 2-х блоков:

1. Основной блок информации - действующие налоговые расходы субъекта Российской Федерации, т.е. действующие с отчетном году и/или в году, предшествующем отчетному.

2. Дополнительный блок информации - архивные налоговые расходы субъекта Российской Федерации, т.е. утратившие силу по состоянию на 1 января года, предшествующего отчетному.

При этом ежегодно базовым годом в части учета сведений об объемах выпадающих доходов бюджетов субъектов Российской Федерации, обусловленных предоставлением налоговых льгот, освобождений и иных преференций, является 2011 год.

Формирование информации по действующим налоговым расходам субъекта Российской Федерации

В текущем году сбор и учет Информации осуществляется в отношении налоговых расходов, обусловленных налоговыми льготами, освобождениями и иными преференциями (далее – льготы), установленными законодательством субъектов Российской Федерации и действующими в отчетном году и в году, предшествующем отчетному году.

В целях объективной оценки выпадающих доходов региональных бюджетов на текущий год и прогнозе на плановый в Информацию также включаются льготы с началом действия с 1 января текущего года и позже. При этом субъектом Российской Федерации по таким льготам необходимо указывать оценку/прогноз выпадающих доходов от их применения.

Учет Информации о льготах в Форме ведется, начиная с шестого года, предшествующего отчетному. При этом следует учитывать, что корректировка данных об объемах налоговых расходов субъекта Российской Федерации за отчетные периоды может проводиться органами Федеральной налоговой службы за три последних года на основе уточненных налоговых деклараций, представленных налогоплательщиками.

Дополнительно по действующим налоговым расходам субъекта Российской Федерации, также ведется учет объемов выпадающих доходов, обусловленных предоставлением налоговых льгот, освобождений и иных преференций, начиная с базового 2011 года (архивная информация). В 2021 году в архивную информацию будут включены графы с данными об объемах выпадающих доходов за 2011-2013 годы. Далее количество «архивных» граф ежегодно будет увеличиваться на 1 год (в 2022 году – 2011-2014 гг.; в 2023 году – 2011-2015 гг. и т.д.). Соответственно ежегодно будут корректироваться годы, включаемые

в период при проведении оценки налоговых расходов в текущем году (графы №№ 24-34 формы) в соответствии с Общими требованиями.

В перечень налоговых расходов субъекта Российской Федерации включаются все льготы (включая льготы по инвестиционному налоговому вычету, право на применение которого введено статьей 286.1 Налогового кодекса начиная с 01.01.2018 по 31.12.2027 и реализуется при наличии принятого субъектом Российской Федерации соответствующего нормативного правового акта (далее – НПА), льготы по налогу на имущество организаций, установленные НПА субъекта Российской Федерации в соответствии с пунктом 3.2 статьи 380 Налогового кодекса, льготы в соответствии с пунктами 21 и 24 статьи 381 Налогового кодекса, в отношении которых статьей 381.1 Налогового кодекса предусмотрено принятие соответствующего НПА субъекта Российской Федерации), действующие в соответствии с НПА субъекта Российской Федерации в отчетном году и/или в году, предшествующем отчетному году, установленные по следующим видам налогов:

– налог на прибыль организаций;

– налог на имущество организаций;

– налоги, подлежащие уплате в связи с применением специальных налоговых режимов (УСН, патентная система налогообложения, ЕНВД, ЕСХН);

– земельный налог (для городов федерального значения Москвы, Санкт-Петербурга и Севастополя);

– налог на имущество физических лиц (для городов федерального значения Москвы, Санкт-Петербурга и Севастополя);

– торговый сбор (для городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Льготы, утратившие силу до 1 января года, предшествующего отчетному году, в Информации отражаются в блоке архивных налоговых расходов

Для льгот длящегося характера, действующих в отчетном году и в году, предшествующем отчетному году, в Форме отражается информация (структурные единицы НПА, наименование льготы, условия и срок ее применения, код вида экономической деятельности и т.д.), соответствующая редакции положений НПА, действующих в отчетном году.

При отражении в Форме сведений об оценке объема конкретного налогового расхода субъекта Российской Федерации за текущий год, прогнозе объема этого налогового расхода на очередной год и плановый период необходимо учитывать дату прекращения действия льготы и период ее действия (например, норма в отношении льготы прекратила свое действие, но может продолжать применяться налогоплательщиком до срока окончания действия соглашения о реализации инвестиционного проекта, т.е. льгота имеет длящийся характер). Год, в котором льгота является не действующей, в Форме всегда отмечается знаком «Х».

Данные об оценке и прогнозе объема налогового расхода в Форме указываются в виде целого числа (при этом ячейка не должна содержать формул и ссылок на другие ячейки таблицы).

Расчет совокупного бюджетного эффекта в отношении стимулирующих налоговых расходов по налогу на прибыль организаций и налогу на имущество организаций осуществляется за год, предшествующий отчетному.

При заполнении Формы следует учитывать следующее.

Не являются новой льготой случаи, связанные с уточнением положений по действующей льготе (например, изменение размера льготной ставки; изменение требований к объему инвестиций; изменение периода применения льготы; введение/изменение условий для получения льготы и т.д.), а также случаи переутверждения действующих льгот (в том числе с уточнениями) в новом «долгосрочном» региональном НПА (например, в связи с большим количеством поправок в ранее действующем НПА или необходимостью изменения внутренней структуры НПА). Соответственно, такие изменения по льготе отражаются в Форме в одной строке.

Льгота длящегося характера, утверждаемая решением субъекта Российской Федерации ежегодно новым НПА, заполняется одной строкой.

Льгота, имеющая разные размеры пониженной ставки в течение срока ее применения, заполняется одной строкой (например, льгота по налогу на прибыль на резидентов ТОСЭР в течение первых пяти налоговых периодов и далее в течение следующих пяти налоговых периодов).

При отражении в Форме информации о льготах следует избегать обобщения множества целевых категорий получателей в одну строку, особенно в случаях, когда у таких целевых категорий разная дата вступления в силу положений НПА о льготе (например, согласно ст.4 п.1 пп.1 Закона Красноярского края от 08.11.2007 № 3-676 «О транспортном налоге» целевые категории получателей в отношении льготы в форме освобождения от уплаты транспортного налога на одно транспортное средство с мощностью двигателя до 100 л.с. (до 73,55 кВт) вкл. с 1 января 2019 года пополнились новой категорией «физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года», информацию по которой следует отразить в Форме в отдельной строке) или конкретная льгота прекращает действовать только для одной целевой категории получателей из общей группы. При этом, в случае отсутствия возможности разделения общего объема налогового расхода (а также численности получателей) между целевыми категориями получателей, допускается объединение в таблице соответствующих ячеек по отдельным строкам (графы №№ 24-34, а также графы №№ 35-41 Формы).

Дополнительно в отношении данных, размещаемых до 1 августа текущего года для проведения сверки на официальном сайте Минфина России (подпункт «ж» пункта 8 Общих требований), уполномоченным органам субъектов Российской Федерации необходимо учитывать следующее.

При проведении сверки данных об объемах налоговых расходов субъектов Российской Федерации стимулирующего характера (по налогу на прибыль организаций и налогу на имущество организаций), имеющих положительный бюджетный эффект, используются данные Федеральной налоговой службы (т.е. центрального аппарата ФНС России), представленные в Минфин России до 25 июля текущего года в соответствии с подпунктом «ж» пункта 8 Общих требований.

В случае наличия расхождений в сверяемых данных уполномоченному органу субъекта Российской Федерации необходимо инициировать урегулирование проблемы с органом Федеральной налоговой службы по соответствующему региону. При этом необходимо учитывать, что Минфином России к учету принимаются исключительно сведения, предоставляемые Федеральной налоговой службой (в том числе уточненные, при необходимости, на основе данных органов Федеральной налоговой службы в период с 1 по 20 августа текущего года).

Если период действия льготы стимулирующего характера составляет менее 6 лет, то субъект Российской Федерации при расчете совокупного бюджетного эффекта такого налогового расхода использует свои прогнозные данные за отчетный год и позднее, а также данные, представленные органом Федеральной налоговой службы по субъекту Российской Федерации за отчетный период. В случае отсутствия прогнозных данных субъекта Российской Федерации на отчетный год и позднее совокупный бюджетный эффект по таким годам считается нулевым. Соответственно совокупный бюджетный эффект считается по имеющимся данным.

В отношении льгот, принятых субъектом Российской Федерации в 2020 году в целях поддержки экономики в связи с распространением новой коронавирусной инфекции и утративших силу по состоянию на 1 января 2021 года, уполномоченным органом исполнительной власти субъекта Российской Федерации может быть принято решение о нецелесообразности проведения оценки совокупного бюджетного эффекта стимулирующих налоговых расходов, обусловленных указанными льготами, учитывая 5-летний период самоокупаемости, предусмотренный в Общих требованиях.

Формирование информации по архивным налоговым расходам субъекта Российской Федерации

Ведение информации об архивных налоговых расходах субъекта Российской Федерации осуществляется в сокращенном виде и представляет собой учет нормативных / целевых показателей налогового расхода, а также данных об объемах выпадающих доходах бюджета.

Субъектом Российской Федерации ежегодно проводится инвентаризация дат прекращения действующих налоговых расходов, по результатам которой льготы, утратившие силу по состоянию на 1 января года, предшествующего отчетному, переносятся в блок архивных налоговых расходов субъекта Российской Федерации.

Комментарии к заполнению отдельных граф Формы

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы на этой неделе:

Форма 100.00 за 2020 год «Декларация по корпоративному подоходному налогу», утверждена Приказом Первого заместителя Премьера-Министра Республики Казахстан – Министра финансов Республики Казахстан от 20 января 2020 года № 39 (Форма - приложение 1, Правила - приложение 2).

Декларация по КПН, форма 100.00

Декларацию по корпоративному подоходному налогу представляют юридические лица за исключением:

- государственных учреждений;

- государственных учебных заведений среднего образования;

- недропользователей, заполняющих декларацию по формам 110.00 или 150.00.

Декларацию представляют плательщики корпоративного подоходного налога в налоговый орган по месту нахождения не позднее 31 марта года, следующего за отчетным налоговым периодом.

Срок представления формы 100.00 за 2020 год - 31 марта 2021 года.

Форма 100.00 Декларация по корпоративному подоходному налогу, состоит из самой декларации и 12 приложений:

- Приложение 01 - форма 100.01 100.01 «Расходы налогоплательщиков, не являющихся плательщиками налога на добавленную стоимость, по реализованным товарам, выполненным работам, оказанным услугам»

- Приложение 02 - форма 100.02 «Вычеты по фиксированным актива»

- Приложение 03 - форма 100.03 «Управленческие и общеадминистративные расходы нерезидента»

- Приложение 04 - форма 100.04 «Доход, подлежащий освобождению от налогообложения в соответствии с международными договорами»

- Приложение 05 - форма 100.05 «Доходы из иностранных источников, с суммы уплаченного иностранного налога и зачета»

- Приложение 06 - форма 100.06 «Об объектах налогообложения и (или) объектах, связанных с налогообложением, по исчислению корпоративного подоходного налога по видам деятельности, по которым предусмотрено ведение раздельного учета»

- Приложение 07 - форма 100.07 «Сведения о компонентах годовой финансовой отчетности»

- Приложение 08 - форма 100.08 «Активы, полученные от юридического лица-нерезидента для обеспечения деятельности филиала или представительства»

- Приложение 09 - форма 100.09 «Налогообложение финансовой прибыли контролируемой иностранной компании»

- Приложение 10 - форма 100.10 «Налогообложение некоммерческой организации»

- Приложение 11 - форма 100.11 «Безвозмездно полученное (переданное) имущество (благотворительная помощь, спонсорская помощь, деньги и другое имущество)»

- Приложение 12 - форма 100.12 «Доходы, полученные в МФЦА»

Приложения к декларации заполняются только при наличии данных, подлежащих отражению в них.

В конфигурации «Бухгалтерия 8 для Казахстана», ред 3.0, реализовано автозаполнение Декларации 100.00 и 3-х приложений к ней:

- 100.01 Расходы налогоплательщиков, не являющихся плательщиками НДС, по реализованным товарам, выполненным работам, оказанным услугам;

- 100.02 Вычеты по фиксированным активам;

- 100.07 Сведения о компонентах годовой финансовой отчетности.

В форме декларации в разделе Общая информация о налогоплательщике указываются данные, необходимые для идентификации налогоплательщика и общие сведения по форме.

Ответы ЛК по форме 100.00

Доходы

В разделе Совокупный годовой доход отражаются сведения о полученном за год доходе, определенном в соответствии со статьями 225-241 НК РК .

В конфигурации раздел Совокупный годовой доход заполняется на основании следующих сведений:

- счета раздела 60Н «Доходы» налогового плана счетов;

- справочник Доходы, коды строк декларации;

- операции с видом учета НУ.

Для отражения данных в форме 100.00, для каждого вида дохода должны быть указаны сведения о коде строки, в которой доход должен быть отражен.

Так как количество строк, отражающих отдельные виды доходов, в форме за 2020 год существенно увеличено, то необходимо указать Код строки для выделенных в индивидуальные строки доходов.

Материалы по теме «Доходы»

- Доход от прироста стоимости ;

- Доход по курсовой разнице;

- Доходы и вычеты по курсовой разнице;

- Корректировка доходов и вычетов;

- Возврат товара от покупателя.

Ответы ЛК по теме «Доходы»

- Почему сумма убытка от курсовой разницы отражается в расшифровке по строке 100.00.014 «Прочие доходы»?.

- Порядок отражения полученных дивидендов в Декларации по КПН (ФНО 100.00)

- Возникает ли доход от продажи здания, которое в налоговом учете амортизировано полностью?

- Как в Декларации по КПН в строке 100.00.050 отразить убыток от реализации неустановленного оборудования?

Вычеты

В разделе Вычеты отражаются сведения о расходах налогоплательщиков, относимых на вычеты за данный налоговый период.

Раздел заполняется сведениями, в соответствии со статьями 242-264 НК РК .

В статье затрат необходимо указать код строки декларации, в которой должен быть отражен вычет по данному виду расхода. Код строки должен быть актуальным на текущий период.

Так как в форме 2020 года увеличено количество строк для дополнительного отражения расходов, то для выделенных в отдельные строки Статей затрат следует указать актуальный Код строки отражения в Декларации по КПН.

Материалы по теме «Вычеты»

- Что такое вычет. Расходы, не относимые на вычет;

- Вычет по реализованным товарам;

- Вычет по доходам работников и выплатам физическим лицам;

- Вычет по расходам будущих периодов (РБП);

- Вычет по представительским расходам;

- Вычет по командировочным расходам;

- Вычет по налогам и платежам в бюджет;

- Вычет по вознаграждению;

- Вычет по членским взносам (НПП);

- Вычет по курсовой разнице;

- Доходы и вычеты по курсовой разнице;

- Вычеты по фиксированным активам;

- Вычет ФА при стоимостном балансе группы менее 300 МРП;

- Ремонт фиксированных активов (капитальный и текущий);

- Что такое налоговые преференции?Вычеты по налоговым преференциям. Единовременное отнесение на вычеты объекта преференции;

- Корректировка доходов и вычетов.

Ответы ЛК по теме «Вычеты»

- Почему строка 100.00.036 «Налоги и другие обязательные платежи в бюджет» в Декларации по КПН заполняется без учета уплаченных сумм?;

- Как настроить вычет по отчислениям на ОСМС с учетом их уплаты;

- Как заполняется строка 100.00.019V?;

- Можно ли относить на вычеты по КПН списание бензина по фактическому расходу топлива?

- Почему в строке 100.00.039 Декларации по КПН не отражаются обороты по статье затрат, если для статьи затрат заполнена ссылка на код строки декларации?;

- Можно ли относить на вычеты по КПН списание бензина по фактическому расходу топлива?

- Почему в Декларации по КПН не рассчитывается строка 100.00.060?.

Приложение 100.01

Приложение 100.01 заполняется только налогоплательщиками, не являющимися плательщиками НДС. В случае если организация являлась неплательщиком НДС не весь период, то в приложении отражаются сведения только за период, когда организация не являлась плательщиком.

В приложении указываются сведения по приобретенным товарам, работам, услугам, включая не относимые на вычеты.

Ответы ЛК по приложению 100.01

- Как настроить заполнение графы Е «Код вида расхода» в Приложении 100.01 для Декларации по КПН?

- Почему в Приложении 100.01 к Декларации по КПН не отражаются расходы, не подлежащие отнесению на вычеты?

- Почему в приложение 100.01 не заполняются данные в графе С по контрагентам-резидентам?

- Почему в приложение 100.01 Декларации по КПН не отражаются данные о коде страны резиденства по контрагенту-нерезиденту?

- В приложении 100.01 "Расходы налогоплательщиков, не являющихся плательщиками НДС, по реализованным товарам, выполненным работам, оказанным услугам" отражается покупка основных средств и НМА. Верно ли это?

Приложение 100.02

В приложении указываются информация о вычетах по фиксированным активам в соответствии со статьями 265-273 НК РК .

Данные из приложения 100.02 переносятся в строку 100.00.026 Декларации по КПН и образуют вычет по фиксированным активам.

Классификация основного средства в качестве фиксированного актива в конфигурации выполняется при его принятии к учету.

Вычеты по фиксированным активам:

- амортизационные отчисления (ст. 271 НК РК);

- стоимостный баланс группы/подгруппы ( п.2 и п.4 ст. 273 НК РК);

- последующие расходы (ст. 272 НК РК).

Материалы по приложению 100.02

- Вычеты по фиксированным активам;

- Вычет ФА при стоимостном балансе группы менее 300 МРП;

- Ремонт фиксированных активов (капитальный и текущий);

- Что такое налоговые преференции?Вычеты по налоговым преференциям. Единовременное отнесение на вычеты объекта преференции.

Ответы ЛК по приложению 100.02

- Почему в форме 100.02 не отражаются поступившие основные средства?;

- Принятие к учету по НУ основного средства, ранее числящегося на учете;

- Как принять к учету оборудование, состоящее из нескольких номенклатурных позиций?;

- Отрицательный стоимостной баланс в графе 100.02.005;

- Отрицательное значение стоимостного баланса группы на конец периода

- В какой строке Декларации по КПН (формы 100.00) должен отражаться вычет стоимостного баланса группы, не превышающего 150 000 МРП?

- Возникает ли доход от продажи здания, которое в налоговом учете амортизировано полностью?

- Почему в налоговом учете остается сумма стоимостного баланса реализованного ОС (по I группе)?

Приложение 100.07

Приложение 100.07 составляется налогоплательщиками на основании данных бухгалтерского учета, составленных за отчетный налоговый период в соответствии с международными стандартами и законодательством РК по бухгалтерскому учету и финансовой отчетности.

В статье расскажем об особенностях заполнения Декларации по КПН. Остановимся на сроках, важных Приложениях формы и отметим, на что стоит обратить особое внимание.

Напомним, что форма 100.00 за 2020 год «Декларация по корпоративному подоходному налогу» утверждена Приказом Первого заместителя Премьера-Министра Республики Казахстан – Министра финансов Республики Казахстан от 20 января 2020 года.

Кто должен сдать Декларацию по КПН, форма 100.00?

Декларацию по КПН представляют юридические лица за исключением:

государственных учебных заведений среднего образования;

недропользователей, заполняющих декларацию по формам 110.00 или 150.00.

Декларацию плательщики КПН должны сдать в налоговый орган по месту нахождения не позднее 31 марта года, следующего за отчетным налоговым периодом.

То есть, срок представления формы 100.00 за 2020 год – 31 марта 2021 года.

Состав формы 100.00

Форма 100.00 Декларация по корпоративному подоходному налогу, состоит из самой декларации и 12 приложений:

Приложение 01 - форма 100.01 100.01 «Расходы налогоплательщиков, не являющихся плательщиками налога на добавленную стоимость, по реализованным товарам, выполненным работам, оказанным услугам»

Приложение 02 - форма 100.02 «Вычеты по фиксированным актива»

Приложение 03 - форма 100.03 «Управленческие и общеадминистративные расходы нерезидента»

Приложение 04 - форма 100.04 «Доход, подлежащий освобождению от налогообложения в соответствии с международными договорами»

Приложение 05 - форма 100.05 «Доходы из иностранных источников, с суммы уплаченного иностранного налога и зачета»

Приложение 06 - форма 100.06 «Об объектах налогообложения и (или) объектах, связанных с налогообложением, по исчислению корпоративного подоходного налога по видам деятельности, по которым предусмотрено ведение раздельного учета»

Приложение 07 - форма 100.07 «Сведения о компонентах годовой финансовой отчетности»

Приложение 08 - форма 100.08 «Активы, полученные от юридического лица-нерезидента для обеспечения деятельности филиала или представительства»

Приложение 09 - форма 100.09 «Налогообложение финансовой прибыли контролируемой иностранной компании»

Приложение 10 - форма 100.10 «Налогообложение некоммерческой организации»

Приложение 11 - форма 100.11 «Безвозмездно полученное (переданное) имущество (благотворительная помощь, спонсорская помощь, деньги и другое имущество)»

Приложение 12 - форма 100.12 «Доходы, полученные в МФЦА»

Важно! Приложения к декларации заполняются только при наличии данных, подлежащих отражению в них.

Обратите внимание, что в конфигурации 1С:Бухгалтерия 8 для Казахстана, ред 3.0, реализовано автозаполнение Декларации 100.00 и 3-х приложений к ней:

100.01 Расходы налогоплательщиков, не являющихся плательщиками НДС, по реализованным товарам, выполненным работам, оказанным услугам;

100.02 Вычеты по фиксированным активам;

100.07 Сведения о компонентах годовой финансовой отчетности.

Форму 100.00 вы найдете в разделе Отчеты – Регламентированные отчеты.

Как заполнять форму 100.00?

В разделе Общая информация в декларации необходимо указать данные о налогоплательщике, необходимые для идентификации налогоплательщика, и общие сведения.

В разделе Совокупный годовой доход отражаются сведения о полученном за год доходе, определенном в соответствии со статьями 225-241 НК РК.

В программе 1С:Бухгалтерия 8 для Казахстана, ред 3.0 раздел Совокупный годовой доход заполняется на основании следующих сведений:

счета раздела 60Н «Доходы» налогового плана счетов;

справочник Доходы, коды строк декларации;

операции с видом учета НУ.

Справочник Доходы находится в разделе Предприятие – Справочники и настройки.

Чтобы необходимые данные отразились в форме 100.00, для каждого вида дохода должны быть указаны сведения о коде строки, в которой доход должен быть отражен.

Напоминаем, что количество строк, отражающих отдельные виды доходов, в форме за 2020 год существенно увеличено. Поэтому следует указать Код строки для выделенных в индивидуальные строки доходов.

В разделе Вычеты отражаются сведения о расходах налогоплательщиков, относимых на вычеты за данный налоговый период. Раздел заполняется сведениями, в соответствии со статьями 242-264 НК РК.

В программе данные в разделе формируются на основании следующих сведений:

счета раздела 70Н «Расходы» налогового плана счетов;

код строки декларации для Статьи затрат;

движения НУ и ПР.

Справочник Статьи затрат расположен в разделе Предприятие – Справочники и настройки.

Здесь необходимо указать код строки декларации, в которой должен быть отражен вычет по данному виду расхода. Он должен быть актуальным на текущий период.

Обратите внимание, в 2020 году в форме увеличено количество строк для дополнительного отражения расходов. Поэтому для выделенных в отдельные строки Статей затрат следует указать актуальный Код строки отражения в Декларации по КПН.

Приложение 100.01

Важно! Приложение 100.01 заполняется только налогоплательщиками, не являющимися плательщиками НДС.

В случае если организация являлась неплательщиком НДС не весь период, то в приложении отражаются сведения только за период, когда организация не являлась плательщиком.

В приложении указываются сведения по приобретенным товарам, работам, услугам, включая не относимые на вычеты.

В конфигурации приложение заполняется в соответствии с данными в регистре сведений Учетная политика (налоговый учет) – признак Плательщик НДС.

Приложение 100.02

В приложении указываются информация о вычетах по фиксированным активам в соответствии со статьями 265-273 НК РК.

Данные из приложения 100.02 переносятся в строку 100.00.026 Декларации по КПН и образуют вычет по фиксированным активам.

Классификация основного средства в качестве фиксированного актива в конфигурации выполняется при его принятии к учету.

Вычеты по фиксированным активам:

амортизационные отчисления (ст. 271 НК РК);

стоимостный баланс группы/подгруппы ( п.2 и п.4 ст. 273 НК РК);

последующие расходы (ст. 272 НК РК).

Приложение 100.07

Приложение 100.07 составляется налогоплательщиками на основании данных бухгалтерского учета, составленных за отчетный налоговый период в соответствии с международными стандартами и законодательством РК по бухгалтерскому учету и финансовой отчетности.

В конфигурации приложение 100.07 составляется по данным бухгалтерского учета.

Регулярное обновление программных продуктов 1С поможет вам всегда быть в курсе изменений в налоговом законодательстве и грамотно вести учет на предприятии.

Читайте также: