Налоги в 2018 году ставки таблица

Опубликовано: 14.05.2024

Налогоплательщик, своими платежами пополняет бюджет страны. Деньги уходят на решение важных проблем. Например, водные ресурсы, которыми богата наша страна, истощимы. Если не расходовать воду в разумных пределах, постоянно загрязнять сточными водами, химическими, биологическими, радиоактивными отходами, то очень скоро народное достояние источник жизни станет дефицитом.

Чтобы этого не случилось, порядок начисления водного налога основан на жестком контроле деятельности предприятий и организаций (в том числе и ИП) по расходованию воды, выбросов в нее. Кроме долгого процесса получения разрешений, компании должны ставить специальные водозаборные счетчики. Каждый участок, например, реки имеет свой коэффициент. Кроме этого, на территории одного региона могут быть еще и дополнительные коэффициенты.

Плюс коэфф. за кубометры забираемого ресурса. Особое отношение к минеральным и целебным источникам. Физические лица, в быту плат за воду по пониженной ставке, которая рассчитывается путем вычислений с применением определенных коэффициентов. За все население города, села, с полученных коммунальных происходит уплата водного налога. Этим занимается Водоканал.

Экологический налог взимается за загрязнение внешней среды – воздуха, воды, земли, недр. Каждая организация должна получить лицензию на выбросы определенного количества загрязняющих веществ определенного класса опасности. Граждане, платят за вывоз мусора. Эти деньги суммируются и перечисляются в счет налога.

Налоги

30% для нерезидентов с з/п, 15% с дивидендов;

Физические и юридические лица

Рассчитывается по кадастровой стоимости.

Предусмотрены льготы. Налог растет на 20% каждый год до 2025 г.

Для физ лиц – гос. лимит от 0,1% до 2% в зависимости от стоимости недвижимости. Есть льготы.

Для организаций льготный лимит 1,1% =. Регламентировано гл. 30 НК РФ

Ставка зависит от коэффициентов: региона, объекта, участка водного ресурса, охранного объекта, объемов забираемой воды

Юр лица, чья деятельность связана с забором воды

Ставки рассчитываются по классам отходов (по ядовитости) и за выбросы в атмосферу, в воду, захоронения

Организации. Граждане вносят плату за вывоз мусора

Физические и юридические лица согласно ст. 391 НК РФ

Юридические лица и ИП, платят как недропользователи, имеющие лицензию на свою деятельность

Уплата налогов происходит за отчетный период, который, по установленным законом параметрам, происходит в обязательном порядке после сдачи отчетности за месяц, квартал, год. Обо всех изменениях организациям-налогоплательщикам сообщается в разъяснительном Письме. Этот документ отсылается только по тем компаниям, которые обязаны вносить платежи согласно своей деятельности.

Ставка транспортного налога на 2018 год

Размер налога на транспорт рассчитывается по ставке в рублях. Исчислить можно самому с помощью онлайн-калькулятора. Для этого введите:

- регион;

- вид ТС;

- мощность двигателя в л/с.

Калькулятор сразу выдаст сумму, необходимую к уплате.

Внимание! Изменения ставок налога на авто дорогих моделей уже действуют. Расчет ведет налоговая. Поэтому самому можно не считать. Если владелец ТС не получил уведомление от ИФНС, то должен сам внести платеж. Но до этого нужно уведомить ФНС о том, что письмо не получили.

Социальные налоги в 2018 году ставки

Зарплатные налоги выплачиваются с ФОТ (фонда заработной платы) всеми организациями за каждого сотрудника. Процентные ставки приведены в таблице

Налог, страховые взносы

13 для резидентов

30 для нерезидентов

Единый социальный налог

Расчет производит бухгалтер организации. При уплате НДФЛ каждый имеет право на налоговые вычеты.

Налоговые ставки по НДФЛ в 2018

Подоходный налог взимается с каждого гражданина и организации, которые получают прибыль. 13% и 30%(с нерезидентов) не исчезают в недрах казны РФ. Вы имеете право их вернуть, если сделали крупную покупку (недвижимость, автомобиль), оплачиваете учебу, лечение.

Полезная информация! Для возврата в виде вычета нужно обратиться в бухгалтерию по месту работы или заполнять 3-НДФЛ. Размер вычетов не может быть больше суммы, которую вы внесли за всю трудовую деятельность. В рамках этой установки по каждому виду вычетов действуют свои правила (ст. 207 – 220 НК РФ).

НДФЛ за другие виды прибыли, рассчитывают по процентным ставкам, указанным в общей таблице по налогам.

Ставки налога на недвижимость в 2018 году

Вопрос размера налога на недвижимость волнует многих собственников. Расчеты производятся по кадастровой стоимости, которая зафиксирована в ЕГРП. До 2020 года действуют льготы. Возможно, льготный период будет продлен.

Кому предоставляются льготы

2. Инвалиды детства

3. Получившие травмы на работе (службе)

5. Семьи погибших военных

6. Герои СССР, России

7. Участники боевых действий

8. Военные в отставке за выслугу лет

9. Чернобыльцы, Семипалатинские, испытатели и ликвидаторы ядерного оружия

Не облагаются налогом

Налоговый вычет с:

применяется коэффициент дефлятор 1,75

Для ИП льгот нет. При упрощенке, ЕНВД, патенте ИП освобожден от уплаты имущественного налога.

Граждане, перечисленные в таблице, имеют право пользоваться льготой по отношению только к одному объекту.

Внимание! Если вы не согласны с суммой налога, ясно видите, что цифра завышена, то внесите налог в полном объеме, чтобы не начислялись штрафы и пени, а потом подавайте в суд. В большинстве случаев судейское решение в пользу собственника недвижимости.

Особенно часто ошибки случаются при расчетах по земельному налогу. Это происходит из-за внедрения большого числа коэффициентов, которые трудно сопоставить. Например, к земле на окраине применяется один коэффициент, а в центре другой.

Не всегда инспектора налоговой могут получить точную информацию о том, к какой категории принадлежит земельный участок. Суд обязывает все причастные инстанции внести разъяснения, уточнения и применить новые расчеты.

Налог на землю и дачи. Подпадают ли под действие закона сараи, бани и прочие постройки? Ответ в видеоматериале:

(Пока оценок нет)

НДФЛ — это налог на доходы физических лиц (подоходный налог). Ставка налога в 2018 году зависит от того, какой доход получает гражданин: зарплату, дивиденды, выигрыш в лотерее и др. Все ставки представлены в нашей таблице, из которой вы сразу узнайте, сколько сейчас составляет процент НДФЛ.

НДФЛ в 2018 году какие изменения ставка. Подоходный налог 13% или 15%

В правительстве и Кремле пока не определились с будущей конфигурацией налогов на доходы физических лиц (НДФЛ), сказал РБК после заседания Госсовета первый вице-премьер Игорь Шувалов.

Отвечая на вопрос о готовности решений в кабинете министров и администрации президента, он ответил: «Нет окончательных решений».

В середине января источники РБК сообщили о том, что после выборов правительство может принять решение о повышении подоходного налога с 13% до 15%. По словам источника, подобный вариант «серьезно обсуждается» в правительстве. При этом налог должен быть повышен для граждан с высоким доходом — порядка 7 млн — 10 млн руб. в год.

Будет ли повышение НДФЛ в 2018 году?

22 марта газета «Ведомости» сообщила, что хотя окончательного решения по повышению налога в правительстве не достигнуто, кабмин уже достиг «консенсуса». В тот же день вице-премьер Аркадий Дворкович заявил, что «не видит ничего страшного» в повышении подоходного налога до 15%.

В то же время, как отмечали источники РБК, против повышения налога выступал финансово-экономический блок — Минфин и Минэкономразвития. О том, что Минфин не поддерживает возможное изменение НДФЛ глава ведомства Антон Силуанов заявлял на Сочинском форуме.

«Я противник изменения ставки НДФЛ. Есть различные подходы: сделать ее прогрессивной, увеличить ставку, сделать прогрессию вместе с необлагаемым минимумом. Мне кажется, не надо трогать налог, который нормально работает», — сказал министр.

Прогрессивная шкала налогообложения.

Увеличение подоходного налога в 2018 году – одна из ключевых тем текущего года. Политики и экономические обозреватели начали просчитывать возможные выгоды и потери этого шага, мнения разделились, а вносимые на рассмотрение в Госдуму законопроекты ясности не придают.

Некоторые представители политической элиты считают рост налоговой нагрузки на население преждевременной мерой, так как экономика еще недостаточно окрепла. Оппоненты аргументируют свою приверженность к повышению НДФЛ тем, что в России установлена самая низкая ставка подоходного налога в мире, если ее немного увеличить, население и бизнес смогут приблизиться к международным стандартам, но снижения уровня благосостояния не произойдет из-за незначительности сумм в расчете на одного человека со средней зарплатой.

Повышение подоходного налога в России в 2018 году: варианты изменения НДФЛ

Планы по изменению ставки подоходного налога существуют в нескольких вариантах:

Представители «Справедливой России» предлагают ввести вилку налогообложения НДФЛ с прогрессирующей ставкой. Рост налоговой нагрузки должен прийтись на высокооплачиваемых специалистов. Коммунисты инициируют введение прогрессивной шкалы ставок с внедрением нескольких пороговых значений доходов и базовой величиной ставки в 5%.

Правительство РФ рассматривало вариант, при котором возможно повышение подоходного налога в 2018 или 2019 году сразу для всех категорий налогоплательщиков на 2-3%.

Директором института стратегического анализа Игорем Николаевым были произведены прогнозные подсчеты итогов повышения ставки налогообложения доходов физических лиц. Бюджету это даст дополнительные 600 млрд руб. Но гарантировать направление этой суммы на реализацию программ здравоохранения или образования невозможно. Налоговая система России не предусматривает строгого целевого предназначения поступлений от НДФЛ.

По мнению Николаева, увеличение подоходного налога в 2018 году даже на 2% станет ощутимым ударом по уровню реальных доходов большей части населения страны. При зарплате в 20 тыс. руб. ежемесячные потери для человека будут составлять 400 руб., что в условиях постоянной нехватки денег способно спровоцировать работника на переход в теневой сегмент рынка труда. Против повышения ставки НДФЛ выступает и Минфин России, глава которого Антон Силуанов называет себя противником роста налога, считая, что это вызовет сокрытие гражданами их реальных доходов.

Не отрицал возможность повышения налога и Президент России Владимир Путин. Но, считая объективным применение дифференцированной шкалы НДФЛ, Президент в ходе «Прямой линии» 7 июня 2018 г. заметил, что при таком подходе неизбежно происходит возврат к зарплатам «в конвертах», а это сводит на нет ожидаемый для бюджета страны результат.

Таким образом, о реальном повышении ставки НДФЛ в ближайшее время говорить пока рано. Рассмотрим некоторые предлагавшиеся варианты повышения подоходного налога.

В Госдуме комитетом по бюджету и налогам был рассмотрен законопроект № 427315-7, которым предусматривается введение прогрессивной системы налогообложения доходов. В этом случае повышение подоходного налога в 2018 году должно будет затронуть только лиц с доходами свыше 3 млн руб. накопительно за год. Общая схема налогообложения имеет жесткую привязку к нескольким пределам заработной платы:

При годовых доходах в пределах 100 тыс. руб. ставка НДФЛ будет равна 5%.

При превышении стотысячного лимита размер налога возрастает до 13% с суммы превышения. Размер зарплаты в пределах первого ограничения облагается по пониженной ставке.

Если годовые доходы превысили уровень в 3 млн руб., происходит повышение подоходного налога в России (в 2018 году это будет внедрено или позже – пока неизвестно). В этом случае налог будет состоять из суммы 382 тыс. руб. и налога по повышенной ставке 18% с дохода, превышающего 3 млн руб.

При достижении предела, равного 10 млн руб., заплатить гражданину придется налог, равный 1,642 млн руб. плюс 25% с суммы превышения верхнего ограничения.

Другим законопроектом предлагается ввести более простую схему прогрессивного налогообложения доходных поступлений физических лиц. В качестве базовой ставки сохраняется уровень 13%. Эта величина действует в отношении годовых сумм доходов в рамках 24 млн руб. Если это пороговое значение будет превышено, ставка возрастает до 18%.

Во всём мире признаётся такой факт – чем проще система налогообложения в стране, тем она надёжнее и тем успешнее выполняется возложенная на неё задача. В России долгое время боролись именно за такую простую систему, которая не тормозит развитие предпринимательской инициативы, с одной стороны, а с другой, обеспечивает успешное функционирование государства.

Насколько получилась она, простая система, показывают приведённые ниже данные, включая таблицы в процентом соотношении.

Вся выплаты с зарплаты россиянина можно разбить на две части – налог на доход и страховочные выплаты. Здесь надо признать некоторое лукавство налоговых органов, которые классифицируют первую часть, ещё как получаемую с самого работника, а вторую, как, якобы, получаемую с работодателя.

На самом деле, все налоги идут, само собой, за счёт зарплаты работника – это истина более практического плана, юридически же, действительно, страховка – от работодателя. Говорится очень витиевато – работодатель выплачивает страховку из собственных средств за счёт зарплаты работника!

- Налог на доход

- Страховки

- Исключения и дополнения

- Планы на 2018 год

Налог на доход

Этот налог выплачивается за счёт работника и официально называется — НДФЛ – Налог на Доход Физических Лиц. Его размер исчисляется в процентах относительно заработной платы и составляет:

- 13% — для гражданина Российской Федерации или иностранца, но пребывающего на территории РФ больше полугода (183 дней);

- 30% — для иностранного гражданина, пребывающего на территории страны меньше 183 дней;

- 35% — налог на иные выплаты, квалифицируемые как материальная выгода, действует для всех поголовно, независимо от гражданства.

Страховки

Что же касается страховочных выплат, то они делятся на четыре категории:

- пенсионные,

- медицинские,

- социальные,

- от несчастных случаев.

По-прежнему, контроль за выплатой страховки возложен на налоговые органы. Страхование от несчастных случаев берёт на себя система социального страхования.

При выплате этой «четвёрки» законодатели определили порог – суммарная величина выплат не должна превышать 30% от зарплаты.

Общая схема страховочных выплат выглядит следующим образом:

| Базовая ставка | Предельная сумма (руб.) | Ставка свыше предельной суммы (%) | |

|---|---|---|---|

| Пенсионный Фонд России | 22 | 876000 | 10 |

| Фонд социального страхования | 2,9 | 755000 | 0 |

| Фонд обязательного медицинского стразования | 5,1 | Не установлена | 5,1 |

| Фонд защиты от несчастных случаев | 0,2-8,5, исходя из вида деятельности | Не установлена | 0,2-8,5, исходя из вида деятельности |

Обращаем внимание на установленные предельные суммы выплат. Для Пенсионного фонда, таким образом, получается предел в 3 миллиона 981 тысяча 818 рублей. Это ещё на 22%, свыше – уже 10%.

Исключения и дополнения

Как обычно, остановится на таком «уровне простоты» государству не удаётся, и вводятся всевозможные исключения. Приводим наиболее часто применяемые из них.

Если работа связана с вредными условиями, опасными для здоровья, работодатель обязан выплачивать дополнительные проценты в Пенсионный фонд, размер здесь зависит от конкретного вредного производства, но обычно он составляет от 2 до 8%. Важно, что размер этой выплаты не зависит от уровня заработной платы, он фиксирован.

Существуют предельные величины годовой зарплаты, по её достижению процент страховки значительно уменьшается. Ежегодно эти пределы корректируются.

Так как сложившаяся в России практика заключается в выплате аванса за выполняемый труд и собственно зарплаты, то отдельно оговаривается, что все налоги выплачиваются именно с зарплаты. Такое правило действует, если аванс выплачивается, как общепринято, 7-15 числа месяца, а собственно зарплата – после 20-го.

Но есть нюанс – если аванс выплачивается в последний день месяца, то налоги идут с него. Этот нюанс – обычный камень преткновения между работодателем и ПФР. Споры по этому поводу не раз доходили до судов, но те практически всегда берут сторону ПФР.

В России сложилась также широкая практика применения вычетов, их тоже нужно учитывать при исчислении налогов. Таким образом, все исчисления налоговых сумм происходят с суммы заработка, полученной после вычета из неё сумм 4 видов:

- Стандартный – этот вычет зависит от количества детей и льготы самого работника, но если годовой заработок не превышает 350 тысяч рублей (29166 рублей в месяц).

- Социальный – деньги на лечение, образование.

- Имущественный – траты на покупку недвижимости.

- Инвестиционный – средства, потраченные на операции с ценными бумагами.

Вычет на детей начинает «играть» после предоставления свидетельства о рождении ребёнка и соответствующего заявления. Этот вычет составляет:

- 1400 рублей при рождении первого и второго ребёнка;

- 3000 рублей при рождении третьего и каждого последующего;

- 12000 рублей – если в семье воспитывается ребёнок-инвалид, до достижения им возраста в 18 лет или, при получении образования, в 24 года.

Эти вычеты увеличиваются в 2 раза, если гражданин является одиноким родителем.

Обращаем внимание, что количество детей не зависит от их возраста. Пусть первым двум уже больше 20, но за близнецов, 3-его и 4-го, которым по 10 лет, ещё 8 лет родитель будет получать вычет в 6 тысяч рублей.

Среди льготных вычетов:

- 500 рублей – Герои России и СССР, участники боевых действий, инвалиды 1-ой и 2-ой группы, ликвидаторы радиационных аварий.

- 3000 рублей – лица, получившие лучевую болезнь, или инвалиды боевых действий.

Все возможные уменьшенные страховые выплаты сведены в следующую таблицу (приведены предельные значения, %):

| Вид страхования | Примечания | ||

|---|---|---|---|

| Пенсионное | Социальное | Медицинское | |

| 20 | 0 | 0 | · Индивидуальные предприниматели на упрощённой системе налогообложения; |

| · Сотрудники фармацевтических фирм и предприниматели на едином налоге; | |||

| · Сотрудники благотворительных организаций | |||

| 14 | 0 | 0 | Действует в течение 10 лет для фирм-резидентов «Сколково» |

| 8 | 2 | 4 | IT-фирмы на упрощённом налоге и фирм в особых хозяйственных зонах |

| 6 | 1.5 | 0.1 | Только в течение 10 лет после регистрации фирмы в Крыму, Севастополе, Владивостоке, любой зоне опережающего развития |

| 0 | 0 | 0 | Для экипажей морских судов из Российского международного реестра |

Существуют также случаи дополнительных взносов по программе Пенсионного фонда. Примеры этих случаев в следующей таблице:

| Ставка (%) | Примечания |

|---|---|

| 14 | Для экипажей гражданских самолетов |

| 9 | За специалистов на тяжелом производстве, если не проведена специальная оценка |

| 02.08.2017 | За специалистов на тяжелом производстве, если проведена специальная оценка проведена (2% - просто вредное производство, 8% - ещё и опасное) |

| 6.7 | За работников угольных шахт |

| 6 | За работников на вредном производстве, если не проведена спецоценка |

Планы на 2018 год

Отношение государства к налогам во многом зависит от экономического положения страны в целом. Прямо скажем, несмотря на некоторые улучшения 2017 года, положение это далеко не блестящее. Поэтому надо ожидать изменения налогового законодательства в 2018 году. Пока это прогнозы, не более того, тем не менее, их нужно иметь в виду.

Так, руководство Министерства финансов вполне допускает в 2018-ом повышения налога на 2%, что, как подсчитано, может принести дополнительно ещё полмиллиарда рублей за год (к тем 3,4 триллионам, что поступает сегодня от 13%).

Но самое главное, и об этом уже идёт разговор давно, обсуждается введение прогрессивной шкалы налогообложения – проценты зависят от дохода. Другое дело, обсуждение данного вопроса проходит так долго, что с большой долей вероятности можно сказать, что это кардинальное изменение, уж в 2018-ом, реализовано не будет.

Увеличение общего налога до 15% в свою очередь, возможно, приведёт к снижению суммарной ставки страховки – до 21% (с 30%).

Министерство экономического развития поддерживает Минфин в части повышения до 15%, но предлагает ввести вычет суммы прожиточного минимума.

Существуют и другие, более жесткие, предложения. Так Центр стратегического развития Кудрина считает, что налог должен составлять 17%, но также при вычете прожиточного минимума.

ЛДПР предлагает вообще освободить от налога лиц, получающих в месяц не больше 15 тысяч рублей с введением прогрессивной шкалы:

- 13% от суммы превышения 180 тысяч – для получающих от 180 тыс до 2,4 млн;

- 30% от суммы превышение 2,4 млн плюс 289 тыс – для получающих от 2,4 млн до 100 млн;

- 70% от суммы превышение 100 млн плюс 29,4 млн – для получающих больше 100 млн.

Это предложение «от Жириновского», безусловно, не пройдёт, оно слишком революционно и пахнет популизмом, но знать, какие «токи» бродят среди законодателей очень поучительно.

В любом случае, ни одно решение об изменении налогового законодательства в 2018 году ещё не принято.

Во всём мире признаётся такой факт – чем проще система налогообложения в стране, тем она надёжнее и тем успешнее выполняется возложенная на неё задача. В России долгое время боролись именно за такую простую систему, которая не тормозит развитие предпринимательской инициативы, с одной стороны, а с другой, обеспечивает успешное функционирование государства.

Насколько получилась она, простая система, показывают приведённые ниже данные, включая таблицы в процентом соотношении.

Вся выплаты с зарплаты россиянина можно разбить на две части – налог на доход и страховочные выплаты. Здесь надо признать некоторое лукавство налоговых органов, которые классифицируют первую часть, ещё как получаемую с самого работника, а вторую, как, якобы, получаемую с работодателя.

На самом деле, все налоги идут, само собой, за счёт зарплаты работника – это истина более практического плана, юридически же, действительно, страховка – от работодателя. Говорится очень витиевато – работодатель выплачивает страховку из собственных средств за счёт зарплаты работника!

- Налог на доход

- Страховки

- Исключения и дополнения

- Планы на 2018 год

Налог на доход

Этот налог выплачивается за счёт работника и официально называется — НДФЛ – Налог на Доход Физических Лиц. Его размер исчисляется в процентах относительно заработной платы и составляет:

- 13% — для гражданина Российской Федерации или иностранца, но пребывающего на территории РФ больше полугода (183 дней);

- 30% — для иностранного гражданина, пребывающего на территории страны меньше 183 дней;

- 35% — налог на иные выплаты, квалифицируемые как материальная выгода, действует для всех поголовно, независимо от гражданства.

Страховки

Что же касается страховочных выплат, то они делятся на четыре категории:

- пенсионные,

- медицинские,

- социальные,

- от несчастных случаев.

По-прежнему, контроль за выплатой страховки возложен на налоговые органы. Страхование от несчастных случаев берёт на себя система социального страхования.

При выплате этой «четвёрки» законодатели определили порог – суммарная величина выплат не должна превышать 30% от зарплаты.

Общая схема страховочных выплат выглядит следующим образом:

| Базовая ставка | Предельная сумма (руб.) | Ставка свыше предельной суммы (%) | |

|---|---|---|---|

| Пенсионный Фонд России | 22 | 876000 | 10 |

| Фонд социального страхования | 2,9 | 755000 | 0 |

| Фонд обязательного медицинского стразования | 5,1 | Не установлена | 5,1 |

| Фонд защиты от несчастных случаев | 0,2-8,5, исходя из вида деятельности | Не установлена | 0,2-8,5, исходя из вида деятельности |

Обращаем внимание на установленные предельные суммы выплат. Для Пенсионного фонда, таким образом, получается предел в 3 миллиона 981 тысяча 818 рублей. Это ещё на 22%, свыше – уже 10%.

Исключения и дополнения

Как обычно, остановится на таком «уровне простоты» государству не удаётся, и вводятся всевозможные исключения. Приводим наиболее часто применяемые из них.

Если работа связана с вредными условиями, опасными для здоровья, работодатель обязан выплачивать дополнительные проценты в Пенсионный фонд, размер здесь зависит от конкретного вредного производства, но обычно он составляет от 2 до 8%. Важно, что размер этой выплаты не зависит от уровня заработной платы, он фиксирован.

Существуют предельные величины годовой зарплаты, по её достижению процент страховки значительно уменьшается. Ежегодно эти пределы корректируются.

Так как сложившаяся в России практика заключается в выплате аванса за выполняемый труд и собственно зарплаты, то отдельно оговаривается, что все налоги выплачиваются именно с зарплаты. Такое правило действует, если аванс выплачивается, как общепринято, 7-15 числа месяца, а собственно зарплата – после 20-го.

Но есть нюанс – если аванс выплачивается в последний день месяца, то налоги идут с него. Этот нюанс – обычный камень преткновения между работодателем и ПФР. Споры по этому поводу не раз доходили до судов, но те практически всегда берут сторону ПФР.

В России сложилась также широкая практика применения вычетов, их тоже нужно учитывать при исчислении налогов. Таким образом, все исчисления налоговых сумм происходят с суммы заработка, полученной после вычета из неё сумм 4 видов:

- Стандартный – этот вычет зависит от количества детей и льготы самого работника, но если годовой заработок не превышает 350 тысяч рублей (29166 рублей в месяц).

- Социальный – деньги на лечение, образование.

- Имущественный – траты на покупку недвижимости.

- Инвестиционный – средства, потраченные на операции с ценными бумагами.

Вычет на детей начинает «играть» после предоставления свидетельства о рождении ребёнка и соответствующего заявления. Этот вычет составляет:

- 1400 рублей при рождении первого и второго ребёнка;

- 3000 рублей при рождении третьего и каждого последующего;

- 12000 рублей – если в семье воспитывается ребёнок-инвалид, до достижения им возраста в 18 лет или, при получении образования, в 24 года.

Эти вычеты увеличиваются в 2 раза, если гражданин является одиноким родителем.

Обращаем внимание, что количество детей не зависит от их возраста. Пусть первым двум уже больше 20, но за близнецов, 3-его и 4-го, которым по 10 лет, ещё 8 лет родитель будет получать вычет в 6 тысяч рублей.

Среди льготных вычетов:

- 500 рублей – Герои России и СССР, участники боевых действий, инвалиды 1-ой и 2-ой группы, ликвидаторы радиационных аварий.

- 3000 рублей – лица, получившие лучевую болезнь, или инвалиды боевых действий.

Все возможные уменьшенные страховые выплаты сведены в следующую таблицу (приведены предельные значения, %):

| Вид страхования | Примечания | ||

|---|---|---|---|

| Пенсионное | Социальное | Медицинское | |

| 20 | 0 | 0 | · Индивидуальные предприниматели на упрощённой системе налогообложения; |

| · Сотрудники фармацевтических фирм и предприниматели на едином налоге; | |||

| · Сотрудники благотворительных организаций | |||

| 14 | 0 | 0 | Действует в течение 10 лет для фирм-резидентов «Сколково» |

| 8 | 2 | 4 | IT-фирмы на упрощённом налоге и фирм в особых хозяйственных зонах |

| 6 | 1.5 | 0.1 | Только в течение 10 лет после регистрации фирмы в Крыму, Севастополе, Владивостоке, любой зоне опережающего развития |

| 0 | 0 | 0 | Для экипажей морских судов из Российского международного реестра |

Существуют также случаи дополнительных взносов по программе Пенсионного фонда. Примеры этих случаев в следующей таблице:

| Ставка (%) | Примечания |

|---|---|

| 14 | Для экипажей гражданских самолетов |

| 9 | За специалистов на тяжелом производстве, если не проведена специальная оценка |

| 02.08.2017 | За специалистов на тяжелом производстве, если проведена специальная оценка проведена (2% - просто вредное производство, 8% - ещё и опасное) |

| 6.7 | За работников угольных шахт |

| 6 | За работников на вредном производстве, если не проведена спецоценка |

Планы на 2018 год

Отношение государства к налогам во многом зависит от экономического положения страны в целом. Прямо скажем, несмотря на некоторые улучшения 2017 года, положение это далеко не блестящее. Поэтому надо ожидать изменения налогового законодательства в 2018 году. Пока это прогнозы, не более того, тем не менее, их нужно иметь в виду.

Так, руководство Министерства финансов вполне допускает в 2018-ом повышения налога на 2%, что, как подсчитано, может принести дополнительно ещё полмиллиарда рублей за год (к тем 3,4 триллионам, что поступает сегодня от 13%).

Но самое главное, и об этом уже идёт разговор давно, обсуждается введение прогрессивной шкалы налогообложения – проценты зависят от дохода. Другое дело, обсуждение данного вопроса проходит так долго, что с большой долей вероятности можно сказать, что это кардинальное изменение, уж в 2018-ом, реализовано не будет.

Увеличение общего налога до 15% в свою очередь, возможно, приведёт к снижению суммарной ставки страховки – до 21% (с 30%).

Министерство экономического развития поддерживает Минфин в части повышения до 15%, но предлагает ввести вычет суммы прожиточного минимума.

Существуют и другие, более жесткие, предложения. Так Центр стратегического развития Кудрина считает, что налог должен составлять 17%, но также при вычете прожиточного минимума.

ЛДПР предлагает вообще освободить от налога лиц, получающих в месяц не больше 15 тысяч рублей с введением прогрессивной шкалы:

- 13% от суммы превышения 180 тысяч – для получающих от 180 тыс до 2,4 млн;

- 30% от суммы превышение 2,4 млн плюс 289 тыс – для получающих от 2,4 млн до 100 млн;

- 70% от суммы превышение 100 млн плюс 29,4 млн – для получающих больше 100 млн.

Это предложение «от Жириновского», безусловно, не пройдёт, оно слишком революционно и пахнет популизмом, но знать, какие «токи» бродят среди законодателей очень поучительно.

В любом случае, ни одно решение об изменении налогового законодательства в 2018 году ещё не принято.

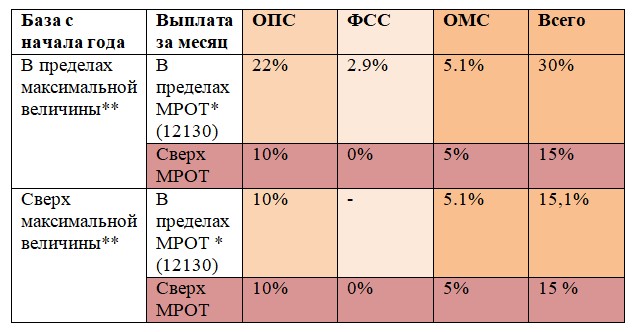

С 1 апреля 2020 по 31 декабря 2020 года Федеральный закон от 01.04.2020 № 102-ФЗ установил пониженные страховые тарифы (15%) для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства. Такие льготные тарифы продолжат свое действие с 1 января 2021 года на основании обновленной ст.427 НК РФ.

Разберемся кто и как может применять новые тарифы.

Новые тарифы

Тарифы применяются с 1 апреля 2020 г. в отношении выплат, начисленных в пользу застрахованных лиц (работодателями).

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ (далее — Закон N 209-ФЗ) исчисляют страховые взносы по льготному тарифу только в части выплат, которые по итогам календарного месяца превышают сумму федерального МРОТ на начало года (10% на ОПС, в ФСС — 0%, ОМС — 5%). С суммы выплат равной или менее МРОТ страховые взносы начисляются по общеустановленному тарифу (для работников общий размер тарифа— 30%).

Тарифы страховых взносов, применяемых с 1 апреля 2020 г. приведены в Таблице.

Таблица. Тарифы страховых взносов с 01.04.2020 по 31.12.2020 для субъектов малого и среднего предпринимательства.

* На 01.01.2020 МРОТ 12130 руб.

**Предельная база на ОПС- 1 292 000 руб., по ФСС — 912 000 руб.

Кто может применять?

Напомним, что к субъектам малого и среднего предпринимательства относятся организации и ИП, отнесенные в соответствии с условиями Закона N 209-ФЗ, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям, сведения о которых внесены в единый реестр субъектов малого и среднего предпринимательства (п.1 ст.3 Закона N 209-ФЗ). Соответственно льготные тарифы могут применять только организации или ИП, внесенные в Реестр.

Сведения из Реестра можно получить на сайте ФНС РФ

Как исчислять?

Льготные страховые тарифы применяются в отношении «части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода» (п.1 ст. 5 и ст.6 Федерального закона от 01.04.2020 N 102-ФЗ).

Поэтому для расчета страховых взносов нужно взять сумму федерального минимального размера оплаты труда на начало отчетного периода, т.е. на начало календарного года (п.1 ст.423 НК РФ). На 01.01.2020 года федеральный МРОТ установлен в размере 12 130 руб. Соответственно по пониженным тарифам облагается разница между суммой выплат начисленных в пользу физического лица по итогам календарного месяца и 12130 руб.

Обратите внимание! Региональный МРОТ, а также региональные повышающие коэффициенты не имеют значения для расчета страховых взносов.

Пример. ООО «Рамашка» является субъектом малого предпринимательства. Работнику по итогам апреля была начислена заработная плата в сумме 22130 руб. Общая сумма выплат нарастающим итогом с начала года не превышает максимальные величины баз взносов на ОПС и в ФСС.

Страховые взносы должны быть начислены так:

По тарифам: 22% на ОПС, 2.9 % в ФСС и 5.1 % на ОМС с суммы 12130 руб. — всего 3639 руб.

По тарифам: 10% на ОПС, 0 % в ФСС и 5 % на ОМС с суммы превышающей 12130 руб., т.е. с 10000 руб. (22130-12130) — всего 1500 руб.

Общая сумма страховых взносов — 5139 руб. (3639+1500).

Таким образом, для расчета страховых взносов нужно взять сумму выплат, начисленных в пользу физического лица (застрахованного) по итогам календарного месяца. Если общая сумма выплат с начала года не превышает максимальную величину базы по взносам на ОПС или (и) в ФСС, то с суммы до или равной 12130 руб. в 2020 году начисляем взносы по общему тарифу (22% на ОПС, 2.9 % в ФСС и 5.1 % на ОМС), с суммы выплат, превышающей 12130 руб. за месяц начисляем взносы по льготному тарифу 10% на ОПС, 0 % в ФСС и 5 % на ОМС.

Обратите внимание! По мнению автора, не имеет значение на полную или неполную ставку оформлен работник. Т.е. для расчета страховых взносов важна только величина (цифра) МРОТ, установленного федеральным законом на начало года, тем более, что льготные тарифы применяются не только к выплатам в пользу работников, но и иных застрахованных лиц.

Например, к выплатам по договорам подряда, к которым требования о минимальной оплате труда не применимы.

Соответственно, если работник оформлен на 0.5 ставки и ему начислено, например, 20000 руб. за календарный месяц, то в пределах максимальных величин базы по страховым взносам: сумма 12130 руб. будет облагаться по общеустановленным тарифам (30%), а сумма 7870 руб. (20000-12130) по льготным тарифам (15%).

С какого месяца применять?

Как уже говорилось, новые тарифы для субъектов малого и среднего предпринимательства применяются с 1 апреля 2020 года.

Напомним, что согласно п.1 ст.421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца, как сумма выплат и иных вознаграждений, предусмотренных п.1 ст.420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

При этом дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в пользу работника (п.1 ст.424 НК РФ). Минфин РФ разъясняет, что дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в бухгалтерском учете (Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Поскольку заработная плата работникам начисляется в бухгалтерском учете на последний день каждого календарного месяца, по мнению автора, к заработной плате, начисленной за март 2020 года, должны применяться прежние (нельготные) тарифы.

В тоже время, если, например, премия работникам за март начисляется в бухгалтерском учете в апреле и позднее, то такая премия попадет в базу по страховым взносам в апреле, т.е. уже под действие льготного тарифа (См. Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Также напомним, что выплаты по гражданско-правовому договору включаются в базу для начисления страховых взносов после окончательной сдачи результатов работы (оказания услуги) или ее отдельных этапов на основании соответствующих актов приемки выполненных работ (оказанных услуг), т.е. также по дате начисления выплат в бухгалтерском учете (письмо Минфина России от 21.07.2017 N 03-04-06/46733).

Читайте также: