Налоги на оборону страны

Опубликовано: 06.05.2024

2021 год обещает киприотам и гражданам других государств, зарегистрировавшим свои предприятия на территории Кипра, хорошие перспективы в плане налогообложения. Налоги на современном Кипре дают массу выгод и выдерживают любую конкуренцию.

Жить на Кипре хорошо, владеть бизнесом на его территории ещё лучше. Необременительная налоговая система ежегодно привлекает в страну дельцов не только из стран Европейского Союза, но и из представителей бывшего Союза, желающих, чтобы прибыль их предприятий не облагалась неоправданно огромными процентами.

Здание кипрского банка

Кипр – выгоды налогоплательщиков

Как и во всех странах мира, экономика Кипра пошатнулась под ударами кризиса и до сих пор не оправилась от потрясения. Но это не мешает стране входить в число самых перспективных для бизнеса европейских государств. Зарегистрировав свою компанию на территории Республики Кипр, вы наделяете её статусом полноправного европейского предприятия, налоговое планирование в котором окажется куда как менее обременительным, чем в прочих сопредельных государствах.

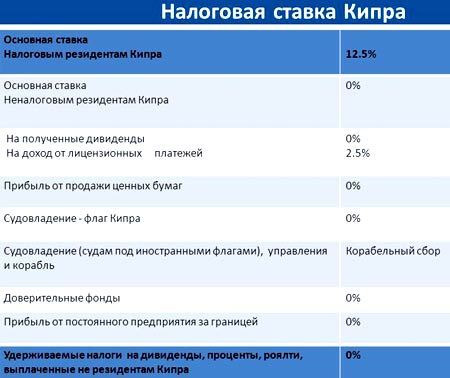

Налогообложение резидентов

Согласно законам Кипра, в стране могут регистрироваться как резидентские, так и нерезидентские предприятия. Разница в том, что нерезиденты имеют право не платить налоги за бизнес, осуществляемый за границами Кипра. В их отношении не действует отказ от двойного налогообложения.

Для того, чтобы компания стала резидентом, необходимо, чтобы в состав её совета директоров входил резидент Республики Кипр. Тогда у предприятия будет номер VAT, который наделяет его правом сотрудничества с компаниями Евросоюза.

Резидент Кипра по закону страны – это физическое лицо, находящееся в государстве больше 183 дней в году. Если осуществляется регистрация предприятия на территории Кипра, согласно действующему законодательству государства, фирма будет изначально облагаться сбором от корпоративной прибыли.

Если учредитель предприятия резидент государства и физическое лицо, то осуществляется обложение сбором на государственную оборону.

Налоги для резидентов Кипра

Он не будет взиматься тогда, когда прибыль распределяется между учредителями, не являющимися резидентами или корпоративными учредителями. Сбор на дивиденды взиматься тоже не будет.

Основные налоги Республики Кипр

По состоянию на 2021 год для юридических и физических лиц действует девять основных типов налогов. Это:

- на прибыль;

- от прироста капитала;

- корпоративный на прибыль;

- на недвижимое имущество;

- НДС;

- взимание процентов в соц. фонды;

- на оборону;

- на уставной капитал;

- гербовый сбор.

Как и всё на Кипре, каждый налог имеет свои специфические особенности, с которыми нелишним будет ознакомиться, если есть экономический интерес в отношении государства.

Особенности кипрского налога на прибыль

В Республике Кипр налог на прибыль взимается с физических лиц. Объектами подоходного налогообложения являются следующие доходы:

- для резидентов общий доход, полученный и на острове, и за его пределами;

- для нерезидентов под налог на прибыль попадают только те доходные средства, которые были получены на Кипре.

Ставка подоходного налога зависит от величины суммы. Если доход не превышает сумму 19 500 евро, она будет равняться нулю. Двадцать процентов взимается с тех, чей доход не выше 28 000 евро. Те, кто превысил 20% ставку, но не зашёл за границу 36 300 евро, должны будут отчислять 25%. Предельной ставкой по данной категории является 30%.

Если налогоплательщик получает пенсию за пределами Кипра, с её суммы по налогу на прибыль снимается 5%. Пенсионной суммой, не облагаемой налогом, является 3420 €. Налогоплательщик вправе внести и её в свой доход, подлежащий налогообложению.

Налоги на прибыль кипрской компании

Это позволит ему пользоваться некоторыми льготами. Не попадают под подоходный налог выплаты по мед. страховкам, пособия по смерти, дивиденды и т. п.

Что представляет собой кипрский налог от прироста капитала

Налог от прироста капитала в 2021 году остался без изменений. Он предусмотрен только для недвижимости, расположенной на территории Республики Кипр. Облагается налогом только разница от реализации недвижимого имущества и стоимости объекта с учётом инфляции. Также под данный вид налогообложения попадают капитальные вложения в недвижимость. С налогоплательщиков взимается 20 %.

Закон освобождает от налогообложения в следующих случаях:

- когда семьи учредителей дарят недвижимость предприятиям;

- при обмене равноценными объектами недвижимости;

- прибыль, полученная в результате смены собственника недвижимости по причине реорганизации предприятия;

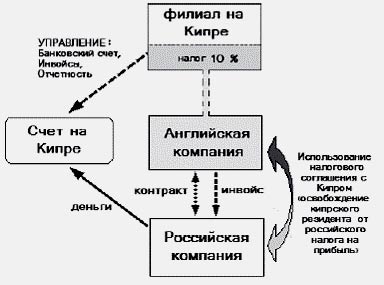

Принцип организации офшорной схемы с использованием Кипрской компании

Корпоративный налог на прибыль

Корпоративный налог на прибыль является самым низким в Европейском союзе. Он составляет всего 12,5%. Для компаний-резидентов он налагается на общий доход. Что касается нерезидентов, они отчисляют процент только из дохода, получаемого на территории Республики.

Проценты налагаются на разницу между доходами и расходами на получение доходов.

В данной категории также имеются виды доходов, освобождённые от налогообложения. К ним относятся прибыли от продажи ценных бумаг, дивиденды и т. д.

Облагаемое налогом недвижимое имущество

Налог на недвижимость на Кипре остался прежним. Выплачивают его раз в году. Исчисляется он исходя из стоимости недвижимого имущества. Если она ниже 170860,14 евро, проценты не взимаются.

Владельцам, имущество которых оценено выше указанной суммы, приходится ежегодно отчислять в казну от 0,25% до 0,40%. Ставка зависит от суммы оценки.

Особенности кипрского налога на добавленную стоимость

В 2021 году налоги на Кипре не претерпели заметных изменений. Это относится и к НДС, который равен 19%. Подлежат данному виду налогообложения только предприятия с оборотом, превышающим 15 600 евро. Причём управление фирмы должно самостоятельно осуществить регистрацию.

Работа через компанию зарегистрированную на Кипре

Помимо 19% с различных видов услуг и товаров могут взиматься другие ставки. Ресторанный бизнес платит НДС всего 8%, за аренду платить не нужно, удобрения, книги и многие другие товары облагаются всего 5%.

Налоги, взимаемые с зарплат

Данный вид налогообложения обязателен для всех работающих граждан за исключением:

- компаний владельцев мореходными судами;

- фирм, занимающихся управлением морскими судами;

- международных предприятий;

- предприятий, штат которых состоит из граждан других государств.

Проценты по данному виду налога начисляются на заработную плату работающих и зависят от их статуса. Для обычных работников и работодателей он составляет 6,8%, для самозанятых лиц – 12,6%.

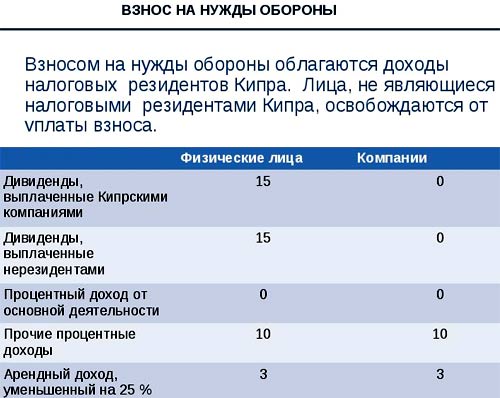

Налог на оборону

Налог на оборону распространяется исключительно на резидентов Кипра и взимается с процентов, дивидендов, а также платы за аренду.

Ставки могут быть различными в зависимости от того, к какому виду относятся доходы. На оборону с дивидендов начисляется 15%. Для процентов ставка снижается до 10%.

Некоторые виды доходов по закону Республики Кипр освобождаются от налогов на оборону. Так, не будут взиматься проценты на оборону с дивидендов, полученных от других предприятий резидентов Республики. Не облагаются данным видом налога и дивиденды с прибылей от использования судов под кипрским флагом.

Налогооблагаемый уставной капитал кипрских компаний

С уставного капитала взимается 0,6 %. Взимается он единожды при регистрации предприятия вместе со сборами за регистрацию, а также когда производится увеличение уставного капитала.

Налоговый сбор для киприотов

Налогообложение на Кипре включает также и такое понятие, как гербовый сбор. Его ставки в 2016 году остались на уровне предыдущих лет.

Предприятия, в статусе которых числится «международное», гербовый налог не платят. Объектами для данного налога служат документы юридического характера, оформляемые при покупке регистрации и т. д.

Объем сбора зависит от суммы контракта, и может быть от 0,15% до 17%. Что касается оформления доверенностей, завещаний и прочих документов, с налогоплательщиков взимается фиксированная ставка, зависящая исключительно от вида документа.

Компании с особыми налоговыми требованиями

Как и в прошлые годы, в 2016 к некоторым компаниям применяется особый подход в плане обложения подоходным и прочими налогами. По специальным схемам налоги на Кипре в 2016 году платят:

- фирмы с интеллектуальной собственностью;

- судоходные предприятия;

- страховые компании;

- фирмы, зарабатывающие на шоу-бизнесе и прочей подобной деятельности;

- предприятия, получающие роялти от демонстрации кинокартин;

- предприятия, владеющие судами;

- Международные Фонды Коллективного Инвестирования.

К примеру, владение или управление судами в пределах Республики даёт массу перспектив в плане налогообложения. Нерезиденты не платят подоходный налог с зарплат судовых команд. Нет никаких ограничений на валютный контроль, также отсутствует гербовый сбор на документацию по ипотеке.

Налогообложение на Кипре имеет массу нюансов, но это не мешает стране входить в число самых перспективных в плане бизнеса стран Европейского Союза.

Невысокий подоходный налог, совершенно не отягощающий кошелёк предприятия НДС и прочие сборы направлены на то, чтобы люди, решившие открыть своё дело, могли рассчитывать на успех, частичка которого, в виде налоговых сборов, достанется государству и будет направлена на его развитие. Поэтому многие хотят зарегистрировать фирму и открыть бизнес на Кипре.

Республика Кипр является одним из немногих примеров предельно лояльного отношения государственных властей к вопросу налогообложения. Он ещё раз показал всему миру, что высокие налоги не единственный путь к процветанию страны. Правильная экономическая политика – это не повышение налогов, а меры, предпринимаемые для успешного развития всех сегментов бизнеса.

Содержание

Россия заняла 4-е место по военным расходам

Мировые военные расходы в 2020 году составили $1,98 трлн, что на 2,6% больше, чем годом ранее, и достигли 2,4% от мирового ВВП против 2,2-процентной доли годом ранее. Об этом свидетельствуют данные Стокгольмского международного института исследования проблем мира (SIPRI).

Наибольший объем военных расходов остается у США — в 2020 году показатель составил $778 млрд. В тройку стран-лидеров также вошли Китай ($252 млрд) и Индия ($72,9 млрд). Россия расположилась на четвертом месте, потратив на военную составляющую около $61,7 млрд, что на 2,5% больше в сравнении с 2019 годом. Относительно 2011-го затраты выросли на 26%. При этом отмечается, что фактические военные расходы России в 2020 году оказались на 6,6% ниже ее первоначального военного бюджета.

По данным SIPRI, из-за экономических последствий пандемии коронавируса COVID-19 мировой ВПП за 2020 год сократился на 4,4%.

![]()

![]()

Эксперты отмечают значительный рост военных расходов в странах НАТО. В результате 12 стран-членов организации направили на вооружение около двух или более процентов своего ВВП, сказано в докладе.

По данным SIPRI, военные расходы США растут третий год подряд и в 2020 году составили 39% от всех мировых трат на войну. Военные расходы Китая растут 26-й год подряд — с 2011 года они увеличились на 76%.

![]()

![]()

Расходы на оборону в мире выросли на 1,9%, до $1,93 трлн

В 2020 году мировые расходы на оборонные цели составили $1,93 трлн, увеличившись на 1,9% относительно 2019-м. Положительная динамика сохраняется семь лет подряд, свидетельствуют данные информационно-аналитического центра Jane’s.

В 2019 году расходы на оборону в глобальном масштабе составляли $1,8 трлн. В 2010 году расходы были на $180 млрд меньше, чем в прошедшем, отмечается в исследовании.

В 2020 году наибольший рост (+5,6%) расходов продемонстрировали страны Европы. На Западную Европу пришлось 15% годовых затрат на оборону. Самая высокая доля (40%) зарегистрирована в Северной Америке. В Азиатско-Тихоокеанском регионе показатель составил 28%, в России и СНГ — 2%.

Аналитики считают, что из-за последствий пандемии COVID-19 рост немного замедлится во всех регионах, кроме Азиатско-Тихоокеанского, Европы, и Латинской Америки. Однако сокращение в странах, зависящих от экспорта сырьевых товаров, таких как нефть, и будет уравновешено увеличением там, где все еще ожидается устойчивый рост.

По оценке ведущего аналитика Jane's Эндрю Макдональда, пандемия, «по-видимому, может задушить рост покупательной способности таких регионов, как Ближний Восток, и еще больше подавить российское финансирование», относительное снижение ждет и оборонный бюджет США.

Согласно федеральному бюджету на 2020-2022 годы, расходы Минобороны РФ в 2020 годы должны были вырасти на 6,6%. В документе указывается, что расходная часть бюджета, выделенная на 2020 год Минобороны, составляет 1,894 трлн рублей. В 2019 году расходы министерства обороны составили 1,776 трлн.

Большая часть расходов в 2020 году, 1,056 трлн рублей, пришлась на национальную оборону. При этом в бюджете засекречены «основные показатели государственного оборонного заказа» на рассматриваемый период, а также часть данных о субсидиях госкомпаниям и юрлицам. [2]

2019: Россия вошла в топ-5 стран с наибольшими военными расходами

Россия вошла в топ-5 стран с наибольшими военными расходами по итогам 2019 года. Об этом сообщается в отчёте Стокгольмского института исследования проблем мира (SIPRI), который был обнародован в конце апреля 2020-го.

В 2019 году Россия потратила на военные нужды около $65,1 млрд, что на 4,5% больше, чем годом ранее. Затраты соответствуют 3,9% ВВП.

![]()

![]()

В целом на страны из первой пятерки в 2019 году пришлось 62% общего объема военных затрат в мире. При этом у США военные расходы увеличились за год на 5,3%, а у Китая — на 5,1%. Если же сравнивать нынешнюю ситуацию с 2010 годом, то у Китая за десять лет прирост составил 85%.

Общемировой объем военных трат в 2019 году составил рекордные $1,917 трлн или 2,2% глобального ВВП.

В Европе по росту военных расходов первенство принадлежит Германии ($49,3 млрд; рост на 10%). Совокупные расходы 11 государств Ближнего Востока в пережили падение на 7,5% и равнялись $147 млрд. В Южной Америке объем военных расходов в 2019 оставался неизменным — $52,8 млрд, из которых 51% пришелся на Бразилию. [3]

27 сентября 2020

Министерство финансов разработало новый проект российского бюджета на ближайшие три года. Он составлен с учетом новой реальности – страна сейчас переживает тяжелый кризис на фоне коронавируса.

Как и многие другие страны, Россия отреагировала на пандемию ростом бюджетных расходов, из-за чего образовался значительный дефицит. Это заставляет властей искать новые источники доходов. Как результат – в следующем году в России повысят налоги. Кого это коснется – выясняли «ТВК Красноярск».

Программа мобилизации доходов, которую опубликовал Минфин, должна дать государству 1,8 трлн руб. В нее включены повышение НДФЛ для богатых, введение подоходного налога на проценты с депозитов и новые налоги для нефтяных компаний. С нового года повысят налог на добычу удобрений и металлических руд в 3,5 раза. По некоторым оценкам экспертов, эта мера должна будет принести в бюджет 56 млрд руб. в следующем году.

Помимо металлургов и производителей удобрений, Минфин запланировал повышать нагрузку и на нефтедобывающие компании. Ведомство ранее предложило временно, на три года, увеличить НДПИ в 1,5 раза для отдельных месторождений, где применяется режим налога на дополнительный доход. Этот шаг должен компенсировать бюджету непредвиденно высокие недопоступления – более 200 млрд руб.

Российский экономический аналитик и специалист по нефтегазовому рынку Михаил Крутихин уверен, что это решение крайне непродуманное:

«Я думаю, в первую очередь, цель – обокрасть тех, у кого еще есть деньги. Такое впечатление, что публика, которая инициирует подобные законопроекты, живет сегодняшним днем и не думает о завтрашнем. Долгосрочные потери для нефтяной отрасли и российской экономики могут быть чрезвычайно серьезными. Сейчас за год или два удастся собрать дополнительно сотни миллиардов рублей, но дальше мы увидим практически крах нефтяной промышленности. Таким образом, правительство забивает гвозди в гроб нефтяной промышленности», – уверяет партнер консалтингового агентства RusEnergy Михаил Крутихин.

И если первые, за чей счет правительство планирует сократить дефицит бюджета, это металлурги и нефтяники, то вторые – это, условно, богатые люди. С 1 января налог на доходы физических лиц вырастит с 13 до 15% для тех, кто зарабатывает больше 5 млн руб. в год.

Также власти намерены на 10% сократить все госпрограммы, порезать даже статьи на оборону и безопасность и продолжать наращивать государственный долг. При этом далеко не все экономисты считают, что нужно повышать налоги. Например, председатель Счетной палаты Алексей Кудрин уверен, что в кризис крайне нелогично забирать у экономики деньги.

«У нас настолько еще огосударствлена экономика, что мы от приватизации в течение ближайших пяти-шести лет можем в год легко получать 200-300 млрд руб. Может быть, некоторые налоги не пришлось бы повышать», – говорит Алексей Кудрин.

Профессор Высшей школы экономики, сопредседатель «Партии Роста» Евгений Коган обратил внимание, что коронавирусный кризис, вопреки здравому смыслу и экономической логике, только укрепил прежний тупиковый курс российского правительства:

«Сегодня делаются постоянные попытки поднять налоги, уменьшить покупательную способность, залезть в налоги: косвенные или прямые, акцизы, или еще что-то. В конце концов, несколько лет назад нам торжественно было обещано временное "затягивание поясов" во имя мобилизации средств, чтобы ускорить экономический рост. Я говорю про те самые два процента НДС. Это было "выдающееся" достижение российских экономистов, тянущее на Нобелевскую премию. "А давайте поднимем налоги, чтобы увеличить экономический рост!". Честно говоря, таких людей надо лишать дипломов и выгонять к чертовой матери. Сегодня мы пытаемся повторить тот же самый неудачный эксперимент и стать чемпионами мира по приседанию на граблях», – заявил Евгений Коган.

О налогах и о том, как российская экономика будет справляться с последствиями пандемии, поговорили с депутатом красноярского Горсовета Константином Сенченко.

Подписывайтесь на наш канал в Яндекс.Дзене

Фото с сайта escapemgz.com

Многие европейские страны предлагают не только упрощенную и лояльную для бизнеса законодательную базу, но и оптимальные условия налогообложения.

Ирина Симонян, директор по маркетингу компании Henley&Partners Россия & СНГ, рассматривает несколько государств ЕС, на которые есть смысл обратить внимание предпринимателям.

Ирина Симонян

директор по маркетингу компании Henley&Partners Россия & СНГ

Эстония

— Эстония известна доброжелательным отношением чиновников к бизнесу и развитой цифровой инфраструктурой. Практически все бизнес-процессы можно контролировать онлайн — регистрировать компанию, подавать отчеты, задавать вопросы государственным службам и др. Также привлекают умеренные цены на сопровождение бизнеса. Еще один бонус — возможность получить ВНЖ страны.

Налоговые преимущества:

Отсутствует налог на нераспределенную прибыль. Налог на прибыль уплачивается только тогда, когда компания решила распределить дивиденды своим собственникам

Ставка корпоративного налога на распределенную прибыль составляет 20% (с 2020 года в некоторых случаях может применяться пониженная ставка в размере 14%)

Ставка НДС на некоторые товары и услуги составляет 0% и 9%. Стандартная ставка НДС — 20%

Договоры об избежании двойного налогообложения с 60 странами мира, включая Беларусь и Украину.

Фото с сайта estonianworld.com

Литва

Одна из самых близких к Беларуси европейских стран привлекает бизнесменов недорогой рабочей силой и относительно низкими налоговыми ставками. Процесс регистрации компании не требует больших временных и финансовых затрат. Преимуществом является и отсутствие языкового барьера — в стране распространен русский язык. Большинство бизнес-операций можно осуществлять онлайн.

Налоговые преимущества:

Налог на прибыль — 15%. Льготная ставка в 5% предусмотрена для компаний, у которых не более 10 сотрудников и доход которых составляет не более € 300 тысяч в год

Стандартная ставка налога на дивиденды — 15%, но законодательством предусмотрен льготный режим для холдинговых компаний

Отсутствие валютного контроля

Нет налога на роялти и проценты

Стандартная ставка НДС — 21%, но к некоторым товарам и услугам применяются льготные ставки 9%, 5% или 0%

Договоры об избежании двойного налогообложения с 56 странами мира, включая Беларусь, Россию и Украину.

Мальта

Многие компании регистрируются на Мальте из-за хорошей репутации страны, политической стабильности, отличного качества банковских услуг и, конечно, интересных условий для налогового планирования. Одной из самых выгодных схем для акционеров является создание на Мальте двухуровневой структуры, состоящей из холдинговой и дочерней компаний. Мальта также известна своими популярными программами получения ВНЖ и гражданства через инвестиции, что позволяет иностранным инвесторам стать полноправными резидентами или гражданами страны.

Фото с сайта triciaannemitchell.com

Налоговые преимущества:

Налог на прибыль компании на Мальте составляет 35%. Однако большинство компаний используют систему так называемого условного начисления налога, которая позволяет в короткие сроки вернуть большую часть уплаченного налога при распределении дивидендов. Например, компания платит налог на прибыль по ставке 35%. Получатель дивидендов имеет право на возврат 30%, или 6/7, если бенефициарные владельцы этой компании не являются резидентами Мальты или резидентами без домицилия

Доход мальтийской компании, полученный в качестве дивидендов и прироста капитала от зарубежной компании, будет исключен из налогообложения на Мальте, если мальтийская компания имеет «квалифицированное участие» в зарубежной компании (применяются определенные критерии)

Мальтийская компания не несет валютных рисков, так как уплата налогов на прибыль, как и возврат, производится в той валюте, в которой она была получена

Договоры об избежании двойного налогообложения с 72 странами мира (Беларуси и Украины среди них нет).

Латвия

Еще одна прибалтийская страна является популярным направлением для регистрации бизнеса. Дело не только в географической близости, но и в простоте оформления компании и минимальных требованиях по наличию уставного капитала. Инвестиции в основной капитал предприятия в Латвии в размере от € 50 000 (при условии ежегодных налоговых выплат компании от € 40 000) позволят также получить ВНЖ страны.

Налоговые преимущества:

Налог на нераспределенную прибыль — 0%. Налог на распределение прибыли (при выплате дивидендов) — 20%. Однако размер налога на дивиденды будет в первую очередь зависеть от резидентского статуса получателя

Микропредприятия платят фиксированный налог 15% (требование — оборот не выше € 40 000 в год). Они освобождаются от зарплатных налогов и подоходного налога

Налог на добавочную стоимость в Латвии составляет 21%, но для некоторых видов товаров и услуг — 12% и 5%. При совершении сделок внутри Евросоюза НДС составляет 0%. Нулевая ставка также действует для некоторых услуг, которые латвийская компания оказывает гражданам третьих стран

Договоры об избежании двойного налогообложения с 61 страной мира, включая Беларусь, Россию и Украину.

После вступления в ЕС Кипр существенно изменил свою законодательную структуру, налоговую систему и правила по ведению отчетности, что превратило Кипр из офшора в низконалоговую юрисдикцию с хорошей репутацией. Членство Кипра в ЕС позволяет компании получить номер плательщика НДС, что открывает перспективы укрепления деловых связей и развития международной торговой деятельности со странами Евросоюза. Кипр, как и Мальта, позволяет получить ВНЖ и гражданство через инвестиции, что делает страну еще более привлекательной для инвесторов.

Фото с сайта taksi-kipr.com

Налоговые преимущества:

Одна из самых низких ставок корпоративного налога в ЕС — 12,5%

Компания, зарегистрированная на Кипре, освобождается от уплаты налога на прибыль, если директором компании является нерезидент Кипра и компания не ведет свою деятельность на Кипре

Ставка НДС варьируется от 5% до 19%. Компания может быть освобождена от уплаты НДС, если предоставляет свои услуги и товары нерезидентам Кипра

В июле 2015 года на Кипре был введен статус «лицо без домицилия» (non-domiciled resident) в отношении физических и юридических лиц. Практически это означает, что лица, которые хотят переехать на Кипр и стать налоговыми резидентами Кипра, будут освобождены от подоходного налога и взноса в Фонд обороны в течение 17 лет после переезда на Кипр, если они получают только пассивный доход (например, дивиденды, роялти, проценты и т.д.)

Договоры об избежании двойного налогообложения с 65 странами мира, включая Беларусь, Россию и Украину.

На что обратить внимание при выборе юрисдикции

При выборе подходящей юрисдикции стоит рассматривать каждую конкретную ситуацию: вид деятельности компании, ее организационно-правовую форму, цель собственника, желание или нежелание становиться резидентом страны и многое другое:

Размер уставного капитала при регистрации компании

Ставка корпоративного налога и особые условия при распределении прибыли

Договор о двойном налогообложении с вашей страной

Условия для резидентов и нерезидентов

Защита активов компании

Налогообложение для физических лиц.

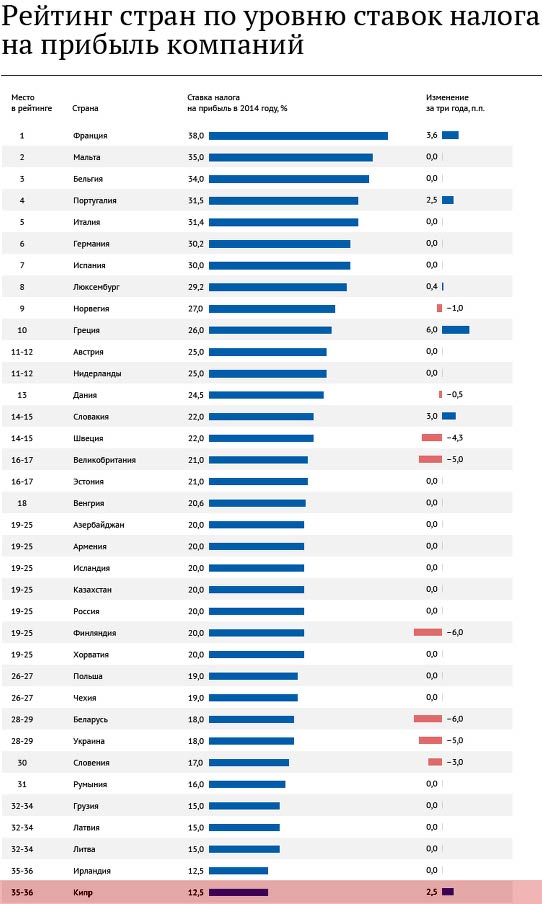

Ставка корпоративного налога в разных странах

Страна

Ставка корпоративного налога на 2019−2020, в %

Что такое военный бюджет

Военный бюджет или другими словами военные расходы — это количество расходов и затрат государства, для обеспечения обороноспособности страны, а именно для поддержки и модернизации существующих вооруженных сил страны и разработки перспективных вооружений. Величина военного бюджета страны показывает насколько она оценивает угрозы в ее адрес, а также показывает степень своей агрессии по отношению к другим государствам. Размер военного бюджет также отражает способность государства вести и финансировать военные действия. Кроме этого военный бюджет страны учитывается при оценке военный силы и мощи армии государства.

Военные расходы напрямую зависят от общего состояния экономики и величины ее ВВП. Как правило, в военный бюджет не включаются расходы на деятельность правоохранительных органов внутри государства и расходы на реабилитацию и поддержку ветеранов.

Существует две противоположные точки зрения о влиянии военного бюджета развития страны и ее экономики. Первые считают, что военные расходы стимулируют экономику государства, а вторые напротив считают что они тормозят развитие.

Топ 10 стран мира по военному бюджету на 2019 год

На текущий год военные расходы всех стран мира превысили 1.8 трлн долларов США (более 2% от мирового ВВП). Причем на долю 10 стран лидеров приходится около 75% от всех мировых расходов. Десять стран лидеров по военным расходам на 2019 годы выглядит следующим образом (статистика и данные SIPRI — Стокгольмский международный институт исследования проблем мира):

- США

- Китай

- Саудовская Аравия

- Индия

- Франция

- Россия

- Великобритания

- Германия

- Япония

- Южная Корея

США — бессменный лидер на протяжении последних десятилетий. После распада СССР у США какое-то время противников в военном плане и в 1990-е годы ее бюджет был снижен до 400 млрд долларов. Однако уже в начале нулевых из-за повышения террористических угроз в мире, а затем усилением напряженности на Ближнем Востоке военный бюджет США был вновь увеличен до показателей эпохи холодной войны — около 650 млрд долларов. В последние годы растет напряжение между США и Китаем, а также Ираном и некоторыми другими странами. Во многом из-за этого президент США Дональд Трамп принял увеличенный военный бюджет на 2020 год в размере 738 млрд долларов — максимальное значение за всю историю. Официальные данные по военным расходам на 2019 год составили 649 млрд долларов или более 35% от мировых военных расходов. Общая доля военного бюджета в ВВП США составляет — 3,2 %.

Китай — переместился на второю строчку еще в 2007 году. С тех пор его военные расходы стремительно растут и догоняют расходы США. Хотя оборонные расходы Китая росли и раньше, так их рост наблюдается уже 25-й год подряд. Хотя справедливости ради рост военного бюджета связан с первую очередь с ростом экономики Китая, так как доля военных расходов в ВВП Китая последние годы стабильно держится на уровне 1.7-1.9% от ВВП. На 2019 год военные расходы Китая составили около 250 млрд долларов. Доля военных расходом Китая в общемировых также растет и на 2019 год составляет около 14%.

Саудовская Аравия — еще несколько лет назад военный бюджет Саудовской Аравии занимал место ближе к концу первой 10. Однако, начиная с 2017 года она стабильно находится в первой тройке стран по военным расходам и на 2019 год ее бюджет составляет 67,5 млрд $. Нестабильная обстановка в регионе, а также огромные запасы нефти в стране — все это вынуждает государство беспокоится о военном бюджете страны. Доля военного бюджета в ВВП страны у Саудовской Аравии одна из самых высоких — 8.8%.

Франция — замыкает первую пятерку стран мира по расходам на оборону. Военный бюджет Франции на 2019 год составил 63.7 млрд долларов. или 2.3% от ВВП.

Великобритания — является еще одной страной, которая за последние несколько лет сократила военные расходы и опустилась в списке лидеров. На 2019 год размер ее военных расходов составил — 49,9 млрд долларов.

Германия — вплотную подобралась к Великобритании. Военный бюджет 2019 составил 49,7 млрд долларов.

Япония — стабильно находится в первой десятки уже много лет. Военные расходы за 2019 год находятся на уровне 46 млрд долларов.

Южная Корея — напряженность между своим соседом — КНДР, а также общий рост расходов на оборону в азиатском регионе способствует росту военного бюджета страны. Военные расходы Южной Кореи составили 43 млрд долларов или 2.6% от ВВП.

Лидеры стран по доли военных расходов в ВВП

Несмотря на большие расходы США и Китая (совокупные расходы двух стран составляют около 50% мировых военных расходов), их доля в ВВП не так и велика и составляет 3.2% и 1.9% соответственно. Кто же оказался лидером среди стран мира по доли военных расходов в ВВП на 2019 год? В первую десятку вошли:

- Саудовская Аравия — 8.8%

- Оман — 8.2%

- ОАЭ — 5.6%

- Алжир — 5.3%

- Кувейт — 5.1%

- Ливан — 5%

- Армения — 4.8%

- Иордания — 4.7%

- Израиль — 4.3%

- Пакистан — 4%, Йемен — 4%

С полным списком стран по доли военных расходов от ВВП страны вы можете ознакомится в таблице в конце статьи.

Полный список стран мира по военному бюджету

С лидерами мы разобрались, однако многие страны я не учел. Поэтому прилагаю таблицу с полным списком стран по военному бюджету за 2019 год. В таблице помимо военных расходов указана доля военного бюджета в ВВП страны и доля в общемировых военных расходах за 2019 год, напомню что они превысили 1.8 трлн долларов.

Список стран мира по военному бюджету за 2019 год в таблице

| № | Страна | Военные расходы, млн $ | % от ВВП | % от мировых расходов |

|---|---|---|---|---|

| 1 | США | 648798.3 | 3.2 | 35.68 |

| 2 | Китай | 249996.9 | 1.9 | 13.75 |

| 3 | Саудовская Аравия | 67554.7 | 8.8 | 3.72 |

| 4 | Индия | 66510.3 | 2.4 | 3.66 |

| 5 | Франция | 63799.7 | 2.3 | 3.51 |

| 6 | Россия | 61387.5 | 3.9 | 3.38 |

| 7 | Великобритании | 49997.2 | 1.8 | 2.75 |

| 8 | Германия | 49470.6 | 1.2 | 2.72 |

| 9 | Япония | 46618.0 | 0.9 | 2.56 |

| 10 | Южная Корея | 43070.0 | 2.6 | 2.37 |

| 11 | Италия | 27807.5 | 1.3 | 1.53 |

| 12 | Бразилия | 27766.4 | 1.5 | 1.53 |

| 13 | Австралия | 26711.8 | 1.9 | 1.47 |

| 14 | ОАЭ | 24601.0 | 5.6 | 1.35 |

| 15 | Канада | 21620.6 | 1.3 | 1.19 |

| 16 | Турция | 18967.1 | 2.5 | 1.04 |

| 17 | Испания | 18248.3 | 1.3 | 1 |

| 18 | Израиль | 15946.8 | 4.3 | 0.88 |

| 19 | Иран | 13194.2 | 2.7 | 0.73 |

| 20 | Польша | 11596.2 | 2.0 | 0.64 |

| 21 | Пакистан | 11375.5 | 4.0 | 0.63 |

| 22 | Нидерланды | 11242.8 | 1.2 | 0.62 |

| 23 | Сингапур | 10841.0 | 3.1 | 0.6 |

| 24 | Тайвань | 10713.7 | 1.8 | 0.59 |

| 25 | Колумбия | 10602.9 | 3.2 | 0.58 |

| 26 | Алжир | 9583.7 | 5.3 | 0.53 |

| 27 | Индонезия | 7437.2 | 0.7 | 0.41 |

| 28 | Кувейт | 7296.3 | 5.1 | 0.4 |

| 29 | Норвегия | 7067.1 | 1.6 | 0.39 |

| 30 | Таиланд | 6829.2 | 1.3 | 0.38 |

| 31 | Оман | 6710.0 | 8.2 | 0.37 |

| 32 | Мексика | 6567.5 | 0.5 | 0.36 |

| 33 | Ливия | 6320.0 | 0.35 | |

| 34 | Ирак | 6318.0 | 2.7 | 0.35 |

| 35 | Швеция | 5755.4 | 1.0 | 0.32 |

| 36 | Чили | 5570.7 | 1.9 | 0.31 |

| 37 | Вьетнам | 5500.0 | 2.3 | 0.3 |

| 38 | Греция | 5227.2 | 2.4 | 0.29 |

| 39 | Бельгия | 4959.7 | 0.9 | 0.27 |

| 40 | Швейцария | 4795.8 | 0.7 | 0.26 |

| 41 | Украина | 4750.2 | 3.8 | 0.26 |

| 42 | Румыния | 4608.7 | 1.9 | 0.25 |

| 43 | Португалия | 4247.8 | 1.8 | 0.23 |

| 44 | Дания | 4228.2 | 1.2 | 0.23 |

| 45 | Аргентина | 4145.0 | 0.9 | 0.23 |

| 46 | Бангладеш | 3894.7 | 1.4 | 0.21 |

| 47 | Финляндия | 3849.0 | 1.4 | 0.21 |

| 48 | Филиппины | 3769.7 | 1.1 | 0.21 |

| 49 | Марокко | 3696.9 | 3.1 | 0.2 |

| 50 | ЮАР | 3639.9 | 1.0 | 0.2 |

| 51 | Малайзия | 3469.8 | 1.0 | 0.19 |

| 52 | Австрия | 3367.5 | 0.7 | 0.19 |

| 53 | Египет | 3110.0 | 1.2 | 0.17 |

| 54 | Ливан | 2775.6 | 5.0 | 0.15 |

| 55 | Чехия | 2710.0 | 1.1 | 0.15 |

| 56 | Перу | 2708.9 | 1.2 | 0.15 |

| 57 | Эквадор | 2549.4 | 2.4 | 0.14 |

| 58 | Новая Зеландия | 2262.9 | 1.2 | 0.12 |

| 59 | Катар | 2174.0 | 1.5 | 0.12 |

| 60 | Йемен | 2093.0 | 4.0 | 0.12 |

| 61 | Нигерии | 2043.1 | 0.5 | 0.11 |

| 62 | Мьянма | 2030.5 | 2.9 | 0.11 |

| 63 | Ангола | 1983.6 | 1.8 | 0.11 |

| 64 | Иордания | 1957.7 | 4.7 | 0.11 |

| 65 | Азербайджан | 1708.9 | 3.8 | 0.09 |

| 66 | Шри-Ланка | 1681.4 | 1.9 | 0.09 |

| 67 | Венгрия | 1642.3 | 1.1 | 0.09 |

| 68 | Казахстан | 1613.6 | 1.0 | 0.09 |

| 69 | Бахрейн | 1396.8 | 3.6 | 0.08 |

| 70 | Словакия | 1280.6 | 1.2 | 0.07 |

| 71 | Ирландия | 1207.6 | 0.3 | 0.07 |

| 72 | Уругвай | 1168.1 | 2.0 | 0.06 |

| 73 | Кения | 1097.5 | 1.2 | 0.06 |

| 74 | Болгария | 1095.6 | 1.7 | 0.06 |

| 75 | Судан | 1047.9 | 2.3 | 0.06 |

| 76 | Литва | 1030.4 | 2.0 | 0.06 |

| 77 | Сербия | 904.3 | 1.9 | 0.05 |

| 78 | Хорватия | 889.5 | 1.5 | 0.05 |

| 79 | Тунис | 844.2 | 2.1 | 0.05 |

| 80 | Беларусь | 715.2 | 1.3 | 0.04 |

| 81 | Латвия | 679.9 | 2.0 | 0.04 |

| 82 | Танзания | 675.5 | 1.2 | 0.04 |

| 83 | Боливия | 618.8 | 1.5 | 0.03 |

| 84 | Эстония | 618.5 | 2.1 | 0.03 |

| 85 | Армения | 608.9 | 4.8 | 0.03 |

| 86 | Кот-д'Ивуар | 607.8 | 1.4 | 0.03 |

| 87 | Доминикана | 602.5 | 0.7 | 0.03 |

| 88 | Камбоджа | 543.2 | 2.2 | 0.03 |

| 89 | Словения | 529.5 | 1.0 | 0.03 |

| 90 | Ботсвана | 529.5 | 2.8 | 0.03 |

| 91 | Эфиопии | 496.6 | 0.6 | 0.03 |

| 92 | Мали | 495.2 | 2.9 | 0.03 |

| 93 | Венесуэла | 465.0 | 0.5 | 0.03 |

| 94 | Намибия | 451.5 | 3.3 | 0.02 |

| 95 | Камерун | 429.9 | 1.3 | 0.02 |

| 96 | Зимбабве | 420.4 | 2.2 | 0.02 |

| 97 | Люксембург | 419.4 | 0.6 | 0.02 |

| 98 | Гондурас | 410.4 | 1.7 | 0.02 |

| 99 | Уганда | 408.4 | 1.4 | 0.02 |

| 100 | Непал | 398.5 | 1.4 | 0.02 |

| 101 | Парагвай | 386.6 | 0.9 | 0.02 |

| 102 | Кипр | 381.9 | 1.6 | 0.02 |

| 103 | Замбии | 378.0 | 1.4 | 0.02 |

| 104 | Сенегал | 346.8 | 1.9 | 0.02 |

| 105 | Бруней | 346.6 | 2.4 | 0.02 |

| 106 | Грузия | 316.5 | 1.9 | 0.02 |

| 107 | Буркина-Фасо | 312.5 | 2.1 | 0.02 |

| 108 | ДР Конго | 295.3 | 0.7 | 0.02 |

| 109 | Конго | 292.3 | 2.5 | 0.02 |

| 110 | Гватемала | 278.4 | 0.4 | 0.02 |

| 111 | Сальвадор | 266.5 | 1.0 | 0.01 |

| 112 | Габон | 261.2 | 1.5 | 0.01 |

| 113 | Чад | 232.9 | 2.1 | 0.01 |

| 114 | Нигер | 229.6 | 2.5 | 0.01 |

| 115 | Босния и Герцеговина | 221.1 | 1.1 | 0.01 |

| 116 | Гана | 218.4 | 0.4 | 0.01 |

| 117 | Гвинея | 209.2 | 2.5 | 0.01 |

| 118 | Ямайка | 207.8 | 1.4 | 0.01 |

| 119 | Афганистан | 198.1 | 1.0 | 0.01 |

| 120 | Албания | 180.5 | 1.2 | 0.01 |

| 121 | Тринидад и Тобаго | 169.3 | 0.8 | 0.01 |

| 122 | Мавритания | 159.0 | 3.0 | 0.01 |

| 123 | Мозамбик | 145.2 | 1.0 | 0.01 |

| 124 | Куба | 123.0 | 2.9 | 0.01 |

| 125 | Киргизия | 121.2 | 1.6 | 0.01 |

| 126 | Руанда | 119.0 | 1.2 | 0.01 |

| 127 | Северная Македония | 117.4 | 1.0 | 0.01 |

| 128 | Того | 104.4 | 2.0 | 0.01 |

| 129 | Монголия | 96.1 | 0.8 | 0.01 |

| 130 | Бенин | 90.2 | 0.9 | 0 |

| 131 | Свазиленд | 87.8 | 1.5 | 0 |

| 132 | Черногории | 83.8 | 1.5 | 0 |

| 133 | Никарагуа | 81.6 | 0.6 | 0 |

| 134 | Таджикистан | 79.7 | 1.2 | 0 |

| 135 | Мадагаскар | 73.3 | 0.6 | 0 |

| 136 | Мальта | 69.3 | 0.5 | 0 |

| 137 | Бурунди | 65.4 | 1.9 | 0 |

| 138 | Косово | 63.3 | 0.8 | 0 |

| 139 | Сомали | 61.6 | 0 | |

| 140 | Папуа-Новая Гвинея | 60.6 | 0.3 | 0 |

| 141 | Гайана | 59.8 | 1.7 | 0 |

| 142 | Малави | 58.4 | 0.8 | 0 |

| 143 | Лесото | 51.1 | 1.8 | 0 |

| 144 | Фиджи | 48.4 | 0.9 | 0 |

| 145 | Узбекистан | 46.3 | 3.6 | 0 |

| 146 | Молдова | 34.0 | 0.3 | 0 |

| 147 | ЦАР | 31.0 | 1.4 | 0 |

| 148 | Сьерра-Леоне | 29.6 | 0.8 | 0 |

| 149 | Лаос | 23.3 | 0.2 | 0 |

| 150 | Маврикий | 23.2 | 0.2 | 0 |

| 151 | Белиз | 23.1 | 1.3 | 0 |

| 152 | Сейшельские острова | 22.8 | 1.4 | 0 |

| 153 | Восточный Тимор | 20.6 | 0.6 | 0 |

| 154 | Экваториальная Гвинея | 18.6 | 0.2 | 0 |

| 155 | Либерии | 15.8 | 0.8 | 0 |

| 156 | Гамбия | 11.5 | 1.1 | 0 |

| 157 | Кабо-Верде | 10.7 | 0.6 | 0 |

| 158 | Гаити | 0.1 | 0 | 0 |

| 159 | Коста-Рика | 0 | 0 | 0 |

| 160 | Панама | 0 | 0 | 0 |

А на этом сегодня все про военные бюджеты стран мира. Мирного вам неба, друзья и до новых встреч на страницах проекта Тюлягин!

Читайте также:

- Классификация таможенных процедур по критерию применение таможенной пошлины

- Налоговая система государства презентация

- Соглашение об избежании двойного налогообложения с казахстаном

- Перечень товаров критического импорта которые освобождаются от таможенных пошлин

- Какая налоговая теория по вашему мнению содержит наиболее справедливые и понятные подходы