Налоги на бизнес в россии 2020

Опубликовано: 17.05.2024

Автор статьи — Копирайтер Контур.Бухгалтерии

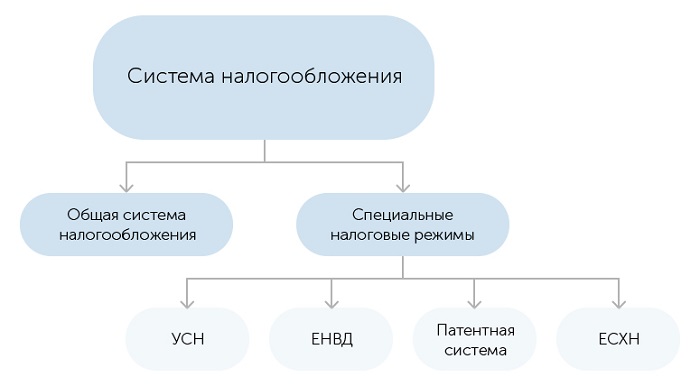

Что такое налоговый режим

Бизнес платит налоги по определенным правилам и формулам. Попросту говоря, налоговый режим (или система налогообложения) - и есть тот набор формул, по которым придется рассчитывать и перечислять в бюджет налоги. В России несколько таких систем, они отличаются по количеству налогов и их размеру, по числу отчетов, которые придется сдавать. В каждой системе есть свои допуски и критерии: если бизнес подходит под эти допуски — имеет право применять систему, если “не влезает” - то нет.

- ОСНО — общая система налогообложения — базовая система, на которой “по умолчанию” оказываются все новые компании и ИП, если они не выберут другой режим и не напишут об этом уведомление в налоговую. Поэтому ОСНО называют основной системой, или “классикой”, а остальные налоговые режимы — специальными, или спецрежимами.

- УСН — упрощенная система налогообложения, упрощенка.

- ПСН — патентная система налогообложения, патент.

- ЕСХН — единый сельскохозяйственный налог — для фермеров и крестьянских хозяйств.

- НПД — налог на профессиональный доход — для самозанятых.

Что влияет на выбор налогового режима

Какие же параметры показывают, сможете вы применять конкретную систему налогообложения или нет? Перечисляем.

- Объем годовой выручки. Скажем, для УСН это 200 000 млн. рублей, для ПСН — 60 млн. рублей, для НПД — 2,4 млн. рублей, а для ОСНО ограничений нет.

- Число сотрудников. На упрощенке можно работать со штатом до 130 человек, на патенте — до 15 человек, на НПД вовсе нельзя нанимать персонал, а на ОСНО ограничений снова нет.

- Организационно-правовая форма - ИП, ООО и пр. Например, ИП могут работать на ПСН и НПД, а ООО — нет.

- Виды деятельности. На ОСНО можно работать при любом виде деятельности, а вот у каждого спецежима есть список видов, для которых его можно применять. Это прописано в Налоговом кодексе и региональных законах, мы расскажем об этом подробнее, когда будем говорить о каждом спецрежиме.

Есть и другие допуски для спецрежимов: стоимость основных средств, наличие филиалов и пр. Об этом мы тоже расскажем позже.

Как выбрать налоговый режим

Шаг 1. “Отфильтруйте” все возможные режимы по организационно-правовой форме. Например, у вас ООО: подойдут ОСНО и УСН. Если у вас ИП, подойдет любой из режимов.

Шаг 2. Смотрим на годовую выручку. Если по бизнес плану вы должны заработать 45 млн рублей, то НПД уже не подойдет, а вот патент, упрощенка и ОСНО — да.

Шаг 3. Считаем работников в штате. Например, у вас 60 сотрудников: патент и НПД отпадают, остается упрощенка и ОСНО.

Шаг 4. Отсекаем налоговые режимы по видам деятельности: проверяем допуски для вашего вида. Скажем, страховщики не работают на УСН.

Шаг 5. Проверяем остальные критерии: например, компания с филиалами или участием другой компании в уставном капитале более 25% не может применять УСН.

Шаг 6. Если к этому шагу у вас еще есть выбор, рассчитайте налоговую нагрузку. Для этого посмотрите, какие налоги платят на каждом подходящем налоговом режиме, и рассчитайте суммы по вашим плановым или текущим доходам. Потом сравните их и выберите самый выгодный налоговый режим.

Выбор системы налогообложения можно сделать автоматически — с помощью бесплатного калькулятора от Контур.Бухгалтерии. Калькулятор поможет отсечь неподходящие режимы, подскажет, как заполнить поля для расчета, и покажет налоговую нагрузку по каждой системе. Вам останется только выбрать выгодный режим.

УСН: налоги и отчеты, кому подходит

Упрощенка — один из самых понятных и выгодных спецрежимов для малого бизнеса, правила работы и перехода на УСН есть в гл. 26.2 НК РФ. На упрощенке платят один налог (правда, если у компании есть транспорт и земля, то транспортный и земельный налог платятся отдельно). Каждый квартал перечисляют так называемые “авансы по налогу”, а по итогам года рассчитывают и платят остаток налога. А вот налоговая декларация одна — ее сдают раз в год: организации до 31 марта, ИП — до 30 апреля.

Плюс системы еще и в том, что власти вашего региона могут снизить налоговую ставку по УСН для некоторых видов бизнеса, тогда экономия будет еще заметнее.

На УСН не надо работать с НДС. Поэтому другим компаниям, которые платят НДС, не выгодно покупать у компаний или ИП на УСН товары и услуги. Так что “осношники” стараются не работать с “упрощенцами”.

Допуски и ограничения при работе на УСН:

- годовой доход — не более 200 млн. рублей;

- число сотрудников — не более 130;

- стоимость основных средств — не более 150 млн. рублей;

- в уставном капитале компании должно быть не более 25% вклада другой организации;

- у компании не должно быть филиалов;

- на упрощенке нельзя работать производителям подакцизных товаров, добывать полезные ископаемые, работать с ценными бумагами, давать кредиты: в ст. 346.12 НК РФ перечислены все, кому нельзя работать на УСН.

Правила расчета налога на упрощенке зависят от объекта налогообложения. Это та сумма, с которой платится налог. На УСН есть два варианта:

- доходы;

- доходы минус расходы.

УСН “Доходы”

Налоговая ставка — от 1 до 6% в зависимости от региона и вида деятельности. Обычно этот вариант выгоден, если ваши расходы сложно подтвердить или расходы составляют менее 60% от доходов. Если годовой доход компании от 150 до 200 млн. рублей или число сотрудников от 100 до 130 человек, ставка вырастает до 8%.

Из суммы налога можно вычесть уплаченные страховые взносы: это взносы ИП “за себя” и взносы за сотрудников. Здесь мы подробнее рассказываем об уменьшении налога на сумму взносов.

Вести учет и сдавать отчетность на УСН “Доходы” можно самостоятельно, чтобы экономить на бухгалтере. Лучше это делать не в таблицах Excel, а в специальной программе или сервисе. Скажем, сервис Контур.Бухгалтерия рассчитает налог, заполнит книгу учета доходов и расходов и налоговую декларацию, предупредит о сроках платежей и отчетности. Для сотрудников — рассчитает и оформит зарплаты, взносы, НДФЛ, отчеты.

УСН “Доходы минус расходы”

Налоговая ставка — от 5 до 15% в зависимости от региона и вида деятельности. Будет выгоден, если ваши расходы легко подтвердить документами, и они составляют более 60% от доходов. Если годовой доход компании от 150 до 200 млн. рублей или число сотрудников от 100 до 130 человек, ставка вырастает до 20%.

Уплаченные страховые взносов за ИП и сотрудников можно включить в расходы. Но не все расходы уменьшают налоговую базу, с которой платят налог. Для признания расхода есть требования:

- расход обоснован и совершен с целью получение дохода;

- расход упомянут в списке из ст. 346.16 НК РФ;

- вы получили от поставщика то, за что платите деньги, и полностью расплатились;

- есть документы, которые подтверждают расход;

- если расходы связаны с товарами для перепродажи, то списать их можно только после продажи этих товаров.

Чтобы не запутаться с учетом расходов на УСН, лучше вести учет в специальном сервисе или привлечь бухгалтера. Скажем, веб-сервис Контур.Бухгалтерия учитывает расходы по всем правилам, рассчитывает платежи, заполняет КУДиР и декларацию, формирует платежки, напоминает о датах платежей и отчетов. В сервисе есть зарплатный блок для работы с сотрудниками. А с помощью управленческих отчетов руководитель сможет контролировать финансы.

ОСНО: учет, отчетность, сложность

Малый бизнес редко выбирает ОСНО: только если видит выгоду в работе с плательщиками НДС — многие поставщики и покупатели охотнее сотрудничают с теми, кто тоже платит налог на добавленную стоимость. Этот налог платят на ОСНО, а еще — налог на прибыль и налог на имущество организаций, если в собственности есть недвижимость. Если есть транспорт и земля — налоги по ним платятся отдельно. Отчетность по каждому из налогов сдают ежеквартально.

На ОСНО придется вести полноценный бухгалтерский и налоговый учет — довольно сложный и кропотливый. Это вряд ли возможно без специальных бухгалтерских знаний, даже если вы работаете в специализированном сервисе. Так что на ОСНО компании и ИП чаще всего работают с бухгалтером.

Но все же бухгалтерские сервисы упрощают работу и избавляют от ошибок. Например, в Контур.Бухгалтерии есть специальный инструмент “Расчет НДС”, который помогает сокращать налог к уплате, подсказывает, каких документов в системе не хватает и какие ошибки в учете допущены.

Патент: критерии, совмещение

Патент похож на отмененный с 2021 года режим ЕНВД. Здесь размер налога зависит не от фактических доходов, а от потенциально возможных. Такой доход устанавливают региональные власти, рассчитать стоимость патента можно на официальном сайте налоговой.

Работать на ПСН легко: нужно вовремя вносить платежи за патент и вести книгу учета доходов. Если у вас есть транспорт и земля — платить налоги по ним, а если есть сотрудники — уплачивать НДФЛ, взносы и сдавать отчеты по персоналу. С 2021 года стало можно уменьшать сумму патента на страховые взносы за себя и сотрудников по аналогии с отмененным ЕНВД.

Вот допуски к работе на патенте:

- работать на ПСН могут только ИП;

- ваш вид деятельности должен подходить под ПСН, в каждом регионе свой список (скажем, общепит, детские центры развития, фотоуслуги), уточняйте эти сведения в своей налоговой;

- в штате предпринимателя не более 15 сотрудников;

- годовой доход — не более 60 млн. рублей;

- ИП не работает с подакцизными товарами и товарами, подлежащими обязательной маркировке.

НПД: кому подходит

Налог на профессиональный доход — режим для самозанятых. Если вы временно или постоянно работаете сами на себя и продаете товары или услуги собственного производства, а ваши доходы — не более 2,4 млн рублей в год, то можно рассматривать этот режим. Его могут применять физлица и индивидуальные предприниматели. Один из плюсов этого режима — на нем не нужно платить страховые взносы “за себя”.

Совмещение налоговых режимов

Иногда в бизнесе выгодно выделить два направления, и по каждому из них применять свой налоговый режим. С 2021 года совмещать разные режимы могут только предприниматели. Есть два варианта:

ОСНО и упрощенку совмещать нельзя, оба эти режима — базовые и распространяются на всю деятельность. А НПД нельзя совмещать ни с чем.

Резюмируем: внимательно изучите, подходит ли вам каждый из налоговых режимов по допускам и критериям, сравните налоговую нагрузку с помощью нашего бесплатного калькулятора и работайте на самом выгодном для вашего бизнеса режиме. А веб-сервис Контур.Бухгалтерия поможет вести учет, начислять зарплату и отчитываться на любой системе налогообложения или при их совмещении. Первые две недели все новички работают бесплатно.

Рассказываем, как изменилось налоговое законодательство. Можно платить меньше, можно платить позже. Воспользуйтесь возможностями прямо сейчас – многие из них краткосрочные.

Поддержка, касающаяся всех организаций и ИП

Уменьшили страховые взносы

С 1 апреля 2020 года для всех субъектов малого и среднего предпринимательства снизили размер страховых взносов: с 30% до 15%.

Раньше такая ставка действовала только для той части годового вознаграждения сотрудника, что превышала сумму в 1 292 000 рублей. Теперь минимальный порог составляет 145 560 рублей. Это соответствует доходу за 12 месяцев при минимальном размере оплаты труда по федеральному показателю в 12 130 рублей. Всё, что выше — попадает под пониженный тариф.

Приостановили проверки

До 1 июня 2020 года Федеральная налоговая служба (ФНС) России приостанавливает почти все проверки. Это касается:

выездных налоговых проверок

уже начатых выездных проверок

составления и вручения актов решений

рассмотрения и подачи возражений по итогам проверки

проверки соблюдений валютного законодательства

проверки сделок между взаимозависимыми лицам

Важно ! Проверки останутся для ситуаций, где выявили нарушения в соблюдении валютного законодательства и если срок давности для привлечения к ответственности истекает 1 июня.

Приостановили меры взыскания

До 31 мая ФНС не взыскивает с налогоплательщиков долги. В налоговой службе уточняют, что это значит: «ИП или организациям не пришлют требование с начисленными пенями и штрафами, не спишут задолженность и не заблокируют расходные операции по расчетному счету», – такова официальная позиция ФНС. Ранее эта мера применялась только к бизнесу, попадающему в Единый реестр субъектов МСП , но 27 апреля ФНС расширила ее до всех налогоплательщиков. Теперь до 31 мая меры взыскания налоговая к вам не применит.

Остановили банкротства по инициативе ФНС

С 16 марта ФНС России временно прекратила подавать заявления на банкротства любых компаний. Срок, когда процесс возобновят, пока не называется. Впрочем, в картотеке арбитражного суда можно обнаружить около сотни дел о банкротстве компаний и ИП, инициированных ФНС после 16 марта, некоторые из них уже приняты к производству.

Продлили сроки сдачи отчетности

Нужно сдать до 15 мая 2020:

Налоговые декларации по НДС за 1 квартал

Расчёты по страховым взносам за 1 квартал (сроки подачи данных за первое полугодие и 9 месяцев 2020 не переносятся)

Можно сдать на 3 месяца позже:

Переносятся сроки отчетности, которую ранее нужно было сдать с марта по май. Это:

все налоговые декларации и отчеты по авансовым платежам (кроме НДС и страховых взносов),

расчеты сумм НДФЛ,

налоговые расчеты о суммах доходов и удержанных налогов, выплаченных иностранным организациям.

Не переносятся сроки подачи декларации по транспортному налогу, а также по отчетности по акцизам на табак, автомобили, нефть и т.д. начиная с мая (отчетность по ним за февраль, март и апрель перенесли на 3 месяца). Все изменения сроков представления деклараций и уплаты налогов ФНС собрала в этом документе .

Важно! Е сли для компании срок предоставления документов в налоговую попал на период с 1 марта по 31 мая 2020 года, то компанию не оштрафуют за их непредставление. Срок подачи продлен на 10 рабочих дней по требованию ФНС, и на 20 дней – по другим требованиям.

Самозанятым дадут денег на налоги

11 мая президент России Владимир Путин поручил вернуть уплаченные в 2019 году налоги самозанятым.

В прошлом году режим «Налога на профессиональный доход» действовал в четырех регионах России — Москве и Московской области, Республике Татарстан, а также Калужской области. С 2020 года налоговый режим распространили на 23 региона России.

Всем самозанятым президент пообещал выплатить компенсацию на оплату налогов в размере 1 МРОТ — сейчас эта сумма равна 12 130 рублям. Как будет реализована выплата, пока не ясно — мы обновим этот текст, когда будет подписан документ с порядком выплаты.

Основание: публикация дополняется.

Дополнительные меры для отраслей, которым временно запретили работать

Часть отраслей экономики, по которым ограничения, связанные с коронавирусом уже ударили сильнее всего, правительство РФ выделило в отдельную категорию. Считается, что это наиболее пострадавшие отрасли. Для них налоговая утвердила дополнительные меры поддержки. Сейчас таких отраслей 11:

образование (дополнительное и негосударственное)

бытовые услуги (салоны красоты, химчистка, ремонт)

розничная торговля непродовольственными товарами

Чтобы узнать, попадает ли ваш бизнес в число наиболее пострадавших, проверьте, совпадает ли вид его деятельности и код ОКВЭД с теми, что утвердило правительство РФ .

Важно! При надлежность к отрасли определяется по основному виду экономической деятельности на 1 марта 2020. Менять её сейчас, чтобы получить дополнительную поддержку бессмысленно, это не сработает.

Перенесли сроки уплаты налогов

Если ваш бизнес попал в число наиболее пострадавших, то срок уплаты части налогов сдвинется автоматически – на полгода, 4 или 3 месяца. Мы подробно писали об этом в статье «Льготы по налогам. Как их получить».

Сдвинули сроки уплаты страховых взносов

Для бизнеса, отнесенного к наиболее пострадавшему от коронавируса, страховые взносы уплачиваются с переносом:

На 6 месяцев – взносы за март-май 2020

На 4 месяца – взносы за июнь-июль 2020

На 4 месяца – взносы с суммы дохода ИП, которая превышает 300 тысяч рублей и подлежит уплате не позднее 1 июля 2020

Ввели мораторий на банкротство

С 3 апреля и до 3 октября 2020 года действует мораторий на возбуждение дел о банкротстве. В этом случае, в отличии от всех МСП, не только ФНС не может инициировать банкротство, но и никто из кредиторов. Мораторий действует для компаний и ИП из пострадавших отраслей, а также для предприятий, входящих в перечни стратегических, системообразующих и градообразующих.

Проверить, попадает ли ваше предприятие в число наиболее пострадавших можно в перечне , опубликованном ФНС (в нём более 1,3 млн компаний и индивидуальных предпринимателей). Чтобы не листать вручную, воспользуйтесь сервисом от налоговой службы, где потребуется ввести ИНН (или ОГРН/ОГРНИП на выбор).

После введения ИНН сервис моментально покажет, попадает ли компания или ИП в число тех, на кого распространяется действие моратория.

Важно! На период действия моратория компания, попадающая под него, не обязана подавать в суд при возникновении признаков банкротства, но может это сделать – такое право сохраняется.

Приостановили меры взыскания

МСП, попавшие в число наиболее пострадавших, не штрафуют и не взыскивают ранее накопленные штрафы и пени в период с 25 марта по 1 мая. Что нужно сделать: ничего, налоговая приостановит всё сама.

Важно! Если штрафы или пени начислили до 25 марта, то их взыщут.

Запустили рассрочку и отсрочку по уплате налогов

Для малого и среднего бизнеса, который попал в список наиболее пострадавшего от коронавируса придумали еще одну поддерживающую меру: отсрочку или рассрочку по налоговым платежам.

Получить отсрочку или рассрочки на уплату налогов можно, если выполняется хотя бы одно из двух условий:

доходы (включая доходы от реализации или доходы от операций по нулевой ставке НДС) снизились более чем на 10%,

в отчетных периодах 2020 года возник убыток, которого в 2019 году не было.

Также ФНС запустила сервис «Проверка возможности получения отсрочки или рассрочки в связи с COVID-19» Для проверки нужно ввести ИНН или ОГРН/ОГРНИП, после чего ответить на ряд вопросов о бизнесе и выбрать, какая льгота требуется. В результате сервис сам проверит, возможна ли выдача льготы для бизнеса. И предложит скачать шаблоны договоров при положительном решении.

Также, если вы попадаете в условия, почитайте нашу статью «Льготы по налогам. Как их получить» , где подробно рассказано, что нужно сделать, чтобы их оформить.

Спишут налоги за второй квартал 2020

11 мая президент России Владимир Путин заявил, что для малого и среднего бизнеса из особо пострадавших отраслей, а также ИП и социально-ориентированных НКО полностью спишут все налоги, кроме НДС, за второй квартал 2020 года. Пока документа, который бы утвердил эту инициативу, нет. Мы обновим публикацию, когда документ появится и уточним, кто может претендовать на списание налогов.

Основание: публикация дополняется.

Ещё раз об изменениях в налогах коротко

Страховые взносы с дохода сотрудника, превышающего 145 560 рублей в год снизили с 30% до 15%.

До 1 июня 2020 года ФНС приостановила все проверки за исключением тех, где выявлены нарушения валютного законодательства.

До 1 мая ФНС не взыскивает с МСП долги и штрафы.

С 16 марта ФНС перестала подавать иски на банкротство любых компаний.

ФНС продлила сроки сдачи отчетности — до 15 мая или на 3 месяца, в зависимости от вида отчетности.

Самозанятым вернут налоги за 2019 год и дадут 12 130 рублей на налоги в 2020.

Перенесли сроки уплаты налогов — на полгода, 4 или 3 месяца в зависимости от вида налогов.

Налоги за второй квартал спишут — все, кроме НДС.

Сдвинули уплату страховых взносов — на полгода — взносы за март-май 2020, и на 4 месяца — взносы за июнь-июль, а также — взносы с суммы дохода ИП за 2019 год, превышающей 300 тысяч рублей.

До 3 октября введен мораторий на банкротство для всех предприятий, попавших в число наиболее пострадавших.

ФНС запустила отсрочку и рассрочку по уплате налогов.

Пользуйтесь льготами по-максимуму. Когда ещё государство расщедрится в следующий раз.

Предприниматели в России давно привыкли, что правила игры меняются на ходу. Не станет исключением и наступающий 2020. Никаких законодательных “бомб” в виде повышения НДС не предвидится, но новшества важные: увеличение доли электронной отчетности, налоговые изменения, переход на обязательную маркировку отдельных товаров и многое другое. Об этом и не только - наша новая статья.

Продолжение перехода на обязательную маркировку товаров

Уже в текущем году в этом направлении была проделана огромная работа. Правительство совместно с бизнес-сообществом провели пилотные проекты по маркировке табака, обуви, меховых изделий, а также некоторых лекарств. В будущем году работа в этом направлении будет продолжена. Вообще законодательство о маркировке постоянно меняется в ручном режиме, в основном в части сроков. Итак, с 2020 года обязательной маркировке подлежат:

- товары легкой промышленности;

- сигареты, сигары, сигариллы;

- фототовары;

- автомобильные шины;

- велосипеды;

- другие категории товаров.

Уже сейчас идет регистрация предпринимателей в системе обязательной маркировки, но технически торговать немаркированными товарами еще можно. С 20 года это станет запрещено. В дальнейшем число продукции, подлежащей маркировке, будет увеличиваться - вплоть до 2024. С этого года надо будет маркировать все без исключения товары, продаваемые через розничные магазины. Главная цель закона - сокращение серого импорта и повышение собираемости налогов.

2020 - последний год для единого налога на вмененный доход - ЕНВД

Столь любимом предпринимателями за его преимущества. Сумма налога здесь не зависит от прибыли, можно применять почти для любого бизнеса и так далее. Согласно действующему законодательству, ЕНВД был введен как временный налог с ограниченным сроком действия. Он должен работать до 2020 года включительно. Если его не продлят (а его, скорее всего, не продлят), то с 1 января 2021 налог исчезнет автоматически. Поэтому те предприниматели, которые работают на ЕНВД, должны будут подобрать для себя иную форму налогообложения.

Простая схема системы налогообложения

Но это еще не все. Несмотря на скорую отмену, в самом налоге произойдет ряд существенных изменений уже в следующем году:

- повышающий коэффициент К1 будет увеличен и составит 2,009. Формула расчета не изменится. Однако не факт, что сумма платежей в бюджет возрастет. В структуре налога много других переменных, в том числе, понижающий коэффициент К2, определяемый местными властями. Многие регионы могут его уменьшить, что практически нивелирует повышение коэффициента К1. О том, какой налог будет в вашем регионе, можно узнать на сайте местной администрации;

- с 1 января 2020 года предприниматели на ЕНВД не смогут продавать товары, подлежащие обязательной маркировке: лекарства, обувь и меховые изделия.

Изменения в патентной системе налогообложения - ПСН

А вот патентную систему законодатели напротив, собираются усовершенствовать. Поэтому бизнесменам, применяющие ЕНВД, стоит к нему присмотреться в качестве альтернативы “вмененке”. Правда, с большой оговоркой: “патентщикам” тоже не разрешат продавать маркированные товары. Логично предположить, что ПСН отойдет в лучший мир вслед за собратом ЕНВД к 2024 году, когда маркировать станут все и вся.

Вот какие изменения затронут ПСН:

- к списку видов деятельности, попадающих под патент, добавятся следующие: животноводство и оказание услуг в области животноводства, растениеводство и оказание услуг в области растениеводства;

- сам патент можно будет купить на срок от 1 дня. Сейчас минимальный период пользования ПСН составляет 1 месяц. Это неудобно для разовой и сезонной торговли. В будущем году недочет устранят;

- местным властям дадут право устанавливать собственные лимиты применения ПСН. Они могут ограничить использование налогового режима в зависимости от площади магазина, числа автомобилей в таксопарке и других параметров;

- ИП получили право оформлять один патент по схожим видам деятельности вместо нескольких. Это разрешается, когда годовой доход по бытовым услугам из допперечня установлен местными властями не только для видов деятельности, но и для групп или подгрупп.

Преимущества патентной системы налогообложения

Введение налога на профессиональный доход во всех регионах РФ

В начале 2020 года правительством был принят новый резонансный закон о налоге на профессиональный доход, прозванный в народе “Налогом на самозанятых”. Инициатива позволила гражданам, работающим на себя, выйти из тени в правовое поле и платить минимальный взносы в бюджет: 4 процента от доходов при работе с физическими лицами и 6 процентов - с юридическими.

Новшество заработало в качестве пилотного проекта в 4 регионах: Москва и Московская область, Республика Татарстан, Калужская область, Санкт-Петербург и Ленинградская область. Предполагалось, что такое положение дел продлится еще 10 лет - до 2019-го. Но в правительстве решили ускорить переход и уже со следующего года предложено распространить действие налога на самозанятых на все остальные субъекты Федерации - всего 81 регион.

Главная задача, которую декларируют в правительственных кругах - снижение нагрузки на малый бизнес, прежде всего, индивидуальных предпринимателей. Они могут использовать новый налог как альтернативу существующим режимам. Однако здесь все не так просто. Дело в том, что применение налога на профессиональный доход сильно ограничено. Например, он не подходит для бизнеса формата “купи-продай”. Налог на самозанятых применяется только для сферы оказания услуг и торговли продукцией собственного производства (исключительно ручной работы). Поэтому для большей части розницы такой режим - не выход.

Налог для самозанятых

Повышение взносов ИП “на себя”

В текущем 2020 году ежегодные взносы индивидуальных предпринимателей составляли 36 238 рублей. Со следующего года цифра будет увеличена до 40 874 рублей, 32 448 из которых пойдет на пенсионное страхование, а 8 426 - на медицину. Как и в предыдущие годы, если доход превысит 300 тысяч рублей, нужно заплатить 1 процент на пенсию с суммы, превышающей эту цифру.

Повышение размера минимальной оплаты труда

В наступающем году бизнес ждет очередное повышение МРОТ. Он составит 12 130 рублей вместо текущих 11 280. Это тянет за собой серьезное повышение финансовой нагрузки для предпринимателей, имеющих в штате наемных сотрудников, оформленных по трудовому договору. Во-первых, сама зарплата наемных работников должна быть не меньше минимального размера оплаты труда. Во-вторых, с этой суммы считаются платежи в фонд социального страхования и ПФР.

Очередная отсрочка в применении онлайн-ККТ

До 1 июля 2021 года (то есть, весь 2020) некоторые индивидуальные предприниматели могут не применять онлайн-кассы. Речь идет об ИП без наемных сотрудников и бизнесменах, продающих товары собственного изготовления, а также сферы услуг. Поэтому всевозможные торты на заказ, студии маникюра и эпиляции могут спать спокойно еще, как минимум, полтора года.

Поменяются лимиты использования УСН

Упрощенка тоже претерпит существенные изменения, но, слава Богу, никуда не денется. Сейчас пользоваться режимом могут индивидуальные предприниматели, имеющие до 100 наемных работников и доход, не превышающий 150 миллионов рублей. После превышения норм нужно применять общий налоговый режим - ОСН.

Со следующего года лимит увеличат: применять упрощенку можно будет, если доход составляет до 200 миллионов, а количество сотрудников - до 130 человек. Но в этом случае заплатить придется больше. Налоговая ставка будет 8 процентов по модели “Доходы” и 20 процентов - “Доходы минус расходы” (сейчас это 6 и 15 процентов соответственно).

А уже если зарабатываете больше 200 000 000 и на предприятии трудится более 130 человек, с упрощенкой придется распрощаться навсегда.

Основные плюсы УСН

Предприниматели на УСН перестанут сдавать налоговые декларации

Ну не зря же возились с этими онлайн-кассами, в самом то деле. Благодаря новой ККТ налоговики видят выручку безо всяких бумажных деклараций. Совершенно необязательно дублировать информацию, если она доступна в онлайн-режиме в любой момент времени.

Правда, технические подробности пока остаются за скобками. Скорее всего, предприниматель будет сам рассчитывать сумму налога и уплачивать ее в бюджет. При проверке регулятор выявит корректность расчетов и, в случае чего, сделает доначисления. Или наоборот, зафиксирует переплату, которую можно будет зачесть в следующем налоговом периоде.

Правда, отмена деклараций коснется не всех ИП. Те, кто не применяет онлайн-кассы, продолжат относить налоговикам отчетные документы. Кроме них обязанность сдавать декларации УСН ляжет на индивидуальных предпринимателей, работающих по модели УСН “Доходы минус расходы”. Если на упрощенке “6 процентов от доходов” налог платится с выручки, проблем нет: именно ее налоговики и видят. А вот формат “Доходы минус расходы” учитывает чистую прибыль, которую придется считать. Так что без деклараций здесь пока никак.

Сдача бухгалтерской отчетности в электронном виде

С 1 января 2020 года сдавать отчетность нужно только в электронном виде и только в Федеральную налоговую службу. Об этом прямо написано в Федеральных законах от 26.07.2019 № 247-ФЗ, от 28.11.2018 № 444-ФЗ.

Отчитываться перед Росстатом будут должны только компании, работающие с Гостайной и некоторые другие.

Раньше электронную отчетность сдавали только крупные компании. С будущего года это будет делать и малый бизнес.

Изменения в НДФЛ

И снова положительные. С 2020 года налогом на доходы физических лиц не будут облагаться неиспользованный отпуск, выплаты по уходу за ребенком, расходы на содержание детей-инвалидов и ряд других доходов. А самое главное, льгота распространяется и на такие доходы, полученные еще в 2019 году.

Кроме того, индивидуальных предпринимателей освободят от сдачи декларации о предполагаемом доходе - 4-НДФЛ. Со следующего года ИП будет самостоятельно считать авансы по итогам квартала, полугодия и 9 месяцев. Сроки уплаты - до 25 апреля, 25 июля и 25 октября соответственно.

Основные ставки НДФЛ в России

Снижение налога на имущество организаций

Продолжает череду положительных изменений в законодательстве уменьшение налога на имущество. В будущем году ставка налога уменьшится до 2 процентов (сейчас 2,2 процента). Кроме того, регионы не вправе устанавливать ставку налога больше, чем это определено федеральными нормативными актами. Исключение - Крым и Севастополь, где ставки имеют право увеличивать.

К тому же упростится сама процедура. Авансовые платежи по налогу на имущество организаций делать не нужно. Хватит и декларации. И налог рассчитывается по кадастровой стоимости, а не по стоимости на начало налогового периода, как это происходит сейчас.

Изменение порядка работы с персональными данными

Очень актуально для интернет-магазинов и сферы электронной коммерции. Правда, инициатива пока существует в рамках законопроекта об изменениях в Федеральный закон от 27.07.2006 № 152-ФЗ.

Сейчас в законодательстве не установлено, что делать с персональными данными, которые больше не нужны предпринимателю. Как их уничтожать, сколько хранить и так далее - неизвестно. Новый закон призван навести порядок в сфере учета личной информации о покупателях и очертить их использование.

Подробной информации пока нет, она появится в окончательной редакции закона. А поскольку он, скорее всего, будет принят, пора начинать готовиться к нововведениям.

Заключение

Конечно, перечень изменений может быть дополнен некоторыми пунктами. Например, в стадии разработки находится идея отмены бумажных документов между работником и работодателем и другие законопроекты. Следите за новостями, чтобы быть в курсе последних событий. Успехов в бизнесе!

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

С 01.04.2020 вступили в силу изменения в НК РФ в связи с пандемией коронавируса, дающие преференции организациям малого и среднего бизнеса в части страховых сборов (понижение ставки), отсрочек по уплате налогов и так далее. Предприятие впервые по итогам 2019 года по всем показателям отвечает условиям отнесения к субъектам среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации", но в список на настоящий момент не входит (по показателям предыдущих лет организация не отвечала критериям отнесения к среднему бизнесу). Включение организации в перечень субъектов малого и среднего бизнеса возможно только при составлении перечней по итогам 2019 года уполномоченными органами, а именно с 10.08.2020.

Имеет ли право организация на основании того, что она отвечает критериям отнесения к среднему бизнесу, на применение преференций по страховым взносам, налогам и т.д. до момента включения официально в перечень субъектов малого и среднего бизнеса? Если организация будет включена в список с 10.08.2020, то имеет ли она право на уточнение страховых взносов в сторону уменьшения (пересчет по пониженным ставкам для среднего бизнеса) с 01.04.2020?

По заданному вопросу мы придерживаемся следующей позиции:

В настоящее время Организация не имеет права на налоговые преференции, в т.ч. на пониженные тарифы страховых взносов. Это право появится только с момента включения в единый реестр субъектов малого и среднего предпринимательства.

Считаем маловероятным появление права на перерасчет начисленных с 01.04.2020 страховых взносов в сторону уменьшения в случае включения предприятия в единый реестр с 10.08.2020. Рекомендуем Организации обратиться в свой налоговый орган или Минфин России с официальным запросом по этому поводу.

Обоснование позиции:

Понятие субъектов малого и среднего предпринимательства установлено Федеральным законом от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (далее - Закон N 209-ФЗ). Согласно п. 1 ст. 3 Закона N 209-ФЗ субъекты малого и среднего предпринимательства - это хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии с условиями, установленными Законом N 209-ФЗ, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям, сведения о которых внесены в единый реестр субъектов малого и среднего предпринимательства.

Отметим, что до 01.08.2016 для признания предприятия субъектом малого или среднего предпринимательства (далее также - СМСП) было необходимо, в первую очередь, чтобы доля участия в нем публичных образований (государства или муниципальных образований) составляла менее 25%, а доля в уставном капитале, принадлежащая иностранным юридическим лицам и юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, была менее 49% в отношении каждой из указанных категорий юридических лиц (п. 1 ч. 1 ст. 4 Закона N 209-ФЗ в редакции до 01.01.2016). Помимо этого, Организация должна была соответствовать определенным критериям, касающимся численности работников и получаемой годовой выручки без учета НДС или стоимости ее активов за календарный год, предшествующий году определения статуса субъекта (п.п. 2 и 3 ч. 1 ст. 4 Закона N 209-ФЗ в редакции до 01.01.2016).

С 1 июля 2016 года сведения о юридических лицах и ИП, отвечающих условиям отнесения к малым и средним, вносятся в единый реестр субъектов малого и среднего предпринимательства (далее - единый реестр), ведение которого поручено ФНС России (ст. 4.1 Закона N 209-ФЗ).

Единый реестр формируется автоматически, путем присвоения статуса СМСП хозяйствующим субъектам, сведения о которых уже содержатся в информационных системах, находящихся в ведении федеральных органов исполнительной власти, без введения административных процедур, связанных с предоставлением такими хозяйствующими субъектами дополнительных документов. Таким образом, статус СМСП хозяйствующим субъектам присваивается автоматически (письмо Минэкономразвития России от 09.09.2016 N Д05и-1025).

Следовательно, в настоящее время только наличие предприятия в едином реестре является подтверждением его статуса СМСП.

Порядок внесения в единый реестр (исключения из единого реестра) сведений зависит от их вида (п. 5 ст. 4.1 Закона N 209-ФЗ):

- общие сведения, имеющиеся у налогового органа, - ежегодно 10 августа текущего календарного года по состоянию на 1 июля текущего календарного года;

- сведения о вновь созданных юридических лицах и вновь зарегистрированных ИП, отвечающих условиям отнесения к СМСП, а также о прекращении ими деятельности - 10-го числа месяца, следующего за месяцем внесения сведений в ЕГРЮЛ и ЕГРИП;

- изменения содержащихся сведений - 10-го числа месяца, следующего за месяцем внесения соответствующих сведений в ЕГРЮЛ или ЕГРИП;

- исключение сведений в случае, если такие юридические лица, ИП не представили сведения о среднесписочной численности работников за предшествующий календарный год и (или) налоговую отчетность, либо такие юридические лица, ИП перестали отвечать установленным критериям - 10 августа текущего календарного года.

Проверить, включено ли предприятие в единый реестр в текущем периоде, возможно благодаря тому, что сведения из реестра должны быть общедоступны в сети Интернет (на сайте www.nalog.ru). Сведения обновляются 10-го числа каждого месяца и сохраняются в течение пяти лет с момента каждого обновления.

Как мы поняли из вопроса, Организация в настоящее время не включена в единый реестр. Следовательно, она не признается средним предприятием.

Федеральным законом от 01.04.2020 N 102-ФЗ с 1 апреля 2020 года для плательщиков страховых взносов, признаваемых СМСП, введены пониженные тарифы страховых взносов в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, установленного на начало года (с 1 января 2020 года - 12 130 руб.). Полагаем, что новый тариф для исчисления страховых взносов применяется впервые к суммам выплат, начисляемым по итогам апреля 2020 года, вознаграждения за март облагаются взносами по старым правилам.

Поскольку Организация в настоящее время не является субъектом малого или среднего предпринимательства, она не имеет права на налоговые преференции, в т.ч. на пониженные тарифы страховых взносов.

В настоящее время отсутствуют какие-либо разъяснения относительно того, имеют ли право налогоплательщики, которые будут включены в единый реестр с 10.08.2020, на перерасчет начисленных с 01.04.2020 страховых взносов в сторону уменьшения.

Исходя из логики законодательства, полагаем, что право на налоговые льготы может возникнуть только в момент получения Организацией статуса среднего предприятия. Однако рекомендуем Организации обратиться в свой налоговый орган или Минфин России с официальным запросом по этому поводу.

К сведению:

Во избежание налоговых рисков налогоплательщик может на основании п. 1 ст. 34.2 НК РФ и п. 1, п. 2 ст. 21 НК РФ обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу. Напомним, что в соответствии со ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений, данных ему финансовым или налоговым органом о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, является обстоятельством, исключающим вину лица в совершении налогового правонарушения. В этом случае налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Субъекты малого и среднего предпринимательства;

- Энциклопедия решений. Пониженные тарифы страховых взносов для субъектов малого и среднего предпринимательства с 1 апреля 2020 года;

- Вопрос: С лета 2016 года изменились правила получения и продления статуса субъекта малого предпринимательства (далее - СМП). Организация (ООО) последний раз подавала заявление на присвоение статуса субъекта малого предпринимательства 19.10.2015, при этом все критерии отнесения к СМП ею выполняются. ООО включено в единый реестр субъектов малого и среднего предпринимательства. По старым правилам оно теряет свой статус субъекта 19.11.2016. Согласно новым правилам по уже переданной бухгалтерской отчетности статус продлевается автоматически. Каким образом можно узнать, до какого числа был продлен статус субъекта малого предпринимательства у организации? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2016 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член ААС Буланцов Михаил

Ответ прошел контроль качества

8 апреля 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Государство собирает налоги со всех организаций и индивидуальных предпринимателей. Во втором случае гражданин может сам заниматься начислением, оформлением и перечислением платежей в местный и региональный бюджеты. Но среднему и крупному бизнесу для этих целей приходится нанимать специального человека - бухгалтера.

В этой статье рассматриваются основные налоги, которые платят компании и ИП. Материал можно использовать в качестве памятки, чтобы быстро и легко ориентироваться в многообразии ставок.

Что такое налог

Согласно статье 8 НК РФ, налог – это обязательный платеж, который взимается с компаний и физических лиц и является при этом безвозмездным. Деньги поступают в консолидированный бюджет РФ, состоящий из федерального, регионального и местного бюджетов. В дальнейшем денежные средства распределяются между ними в определенных пропорциях. Например, 85% НДФЛ поступает в региональный бюджет, 15% – в местный. А НДС и НДПИ полностью идут в федеральный бюджет.

Налоги необходимы для функционирования государства и муниципальных образований – они тратятся на благоустройство района, ремонт дорог, строительство больниц и школ, а также на зарплату чиновников.

Налоговые платежи собираются с определенной периодичностью (обычно раз в месяц или квартал). Их следует отличать от сборов – обязательных разовых взносов, которые дают возможность получить какое-либо право, лицензию, разрешение или государственную услугу. То есть сборы являются возмездными.

Виды налогов и систем налогообложения

Все налоги перечислены в Налоговом кодексе Российской Федерации, где они поделены на следующие виды:

- федеральные – например, НДС и налог на прибыль (статья 13 НК);

- региональные – налог на имущество компаний, транспортный налог (статья 14 НК);

- местные – налог на имущество физлиц (статья 15 НК).

Начинающему бухгалтеру также следует помнить о разных системах налогообложения:

- общая (ОСНО);

- упрощенная (УСН);

- патентная (ПСН);

- единый сельскохозяйственный налог (ЕСХН);

- единый налог на вмененный доход (ЕНВД)

Граждане и юридические лица могут выбирать удобный налоговый режим и по желанию переходить с одного на другой. У каждого режима есть свои преимущества – как правило, это размер налоговой ставки или возможность освободиться от уплаты некоторых видов налогов. При этом предприниматели и компании должны соответствовать определенным условиям, чтобы пользоваться выбранным режимом. Например, ЕСХН могут применять только те, кто производят сельхозпродукцию, а УСН рассчитан на малый и средний бизнес.

Номинально для всех налогоплательщиков устанавливается ОСНО. Несмотря на то, что по этой системе налоги уплачиваются по максимуму, режимом пользуются чаще всего.

Основные налоги для бизнеса в 2020 году

В таблице ниже представлена характеристика налогов, которые чаще всего платят компании и ИП на режиме ОСНО. Информация актуальна для 2020 года, но в ней не учитывается освобождение от налогов на период карантина, введенного из-за COVID-19.

Как правило, компании платят не более половины из представленных налогов. Частью из них облагаются все организации, а далее идет разделение по сфере деятельности и имуществу, которое находится в собственности компании.

Не стоит забывать, что размер ставок и порядок расчетов по некоторым видам налогов могут измениться. Важно вовремя отслеживать подобные нововведения, чтобы снижать налоговую нагрузку на бизнес.

Так, ввиду эпидемии коронавируса президент РФ распорядился списать налоги и взносы за II квартал 2020 года (закон №172-ФЗ). И воспользоваться новой мерой могут лишь некоторые организации и предприниматели. Подробнее об этом будет рассказано в одной из следующих статей.

Все изменения фиксируются в налоговом законодательстве РФ. Оперативно узнать о них можно из специализированных СМИ.

Развиваем бизнес, формируем управленческую культуру, используем международные стандарты и передовой педагогический опыт в организации образовательного процесса

Лицензия на осуществление образовательной деятельности №041312 от 15 марта 2021 года выдана Департаментом образования и науки города Москвы.

Развиваем бизнес, формируем управленческую культуру, используем международные стандарты и передовой педагогический опыт в организации образовательного процесса

Лицензия на осуществление образовательной деятельности №041312 от 15 марта 2021 года выдана Департаментом образования и науки города Москвы.

Читайте также: