Налоги как источник доходов бюджетной системы российской федерации

Опубликовано: 17.05.2024

Вхождение российской экономики в фазу рыночных отношений сопровождалось резким усилением инфляционных тенденций. Многократный рост цен выдвинул в число первоочередных задач разработку и реализацию антиинфляционных мер как основы формирования благоприятного производственного и инвестиционного климата. Нарастание инфляционных процессов в переходный период привело к резкому обесцениванию бюджетных средств и увеличению дефицита госбюджета, что объективно вынудило государственные органы управления повышать налоги.

Наличие громоздкого госсектора, несущего груз диспропорций и структурных перекосов социалистической экономики, заставляло поддерживать высокий уровень государственных расходов, что требовало соответствующей доходной части, формируемой в основном за счёт налоговых поступлений.

Таким образом, можно констатировать, что становление налогово-распределительных отношений в России происходило в обстановке, которая лишала возможности создавать её исходя из перспективных задач реформирования экономики, а не сиюминутной целесообразности. Искать конструктивный выход из такой ситуации очень сложно, поскольку бюджетный кризис делает крайне трудной задачу снижения налогового бремени. Однако в таких условиях и высокие налоговые ставки не могут решить проблему дефицита бюджетных средств, а способны лишь окончательно подорвать финансовые стимулы предприятий.

На практике так и случилось. Рост налоговой нагрузки спровоцировал резкое сужение числа платёжеспособных агентов (к 1998 г. доля убыточных предприятий в целом по реальному сектору составила 53%), а также уход в тень все большего числа производителей. Острее налоговое бремя ощущалось в период высокой инфляции, когда налоговые изъятия сопровождались выплатой фирмами инфляционных налогов, что дополнительно урезало финансовые источники возмещения производственных затрат и осуществления накоплений. [3]

Инфляция в сочетании со спадом производства и резкими колебаниями конъюнктуры поставила формирование рациональной налоговой системы в разряд самых приоритетных задач. Однако выбор пакета налоговых инструментов (как и рекомендаций по другим направлениям реформы - либерализации цен, приватизации, денежно-кредитному и валютному регулированию) происходил в отрыве от объективных условий и потребностей развития экономики. Сегодня очевидно, что существующая налоговая стратегия нуждается в смене приоритетов, а налоговая система в значительной либерализации.

Рестриктивный, фискальный характер, сформированный на этапе реформ налоговой системы, её перегруженность, запутанность законодательства сыграли не последнюю роль в углублении трансформационного кризиса и криминализации экономики. [3]

Ужесточение налоговой политики, сопровождавшееся становлением жесткой бюджетной системы финансирования, - постоянное направление деятельности экономических органов на протяжении переходного периода. В настоящий момент фискальная ориентация налоговой системы по-прежнему является важнейшим препятствием для экономического оживления и роста деловой и инвестиционной активности.

Однако необходимо признать, что в полной мере налоговая система в ее нынешнем виде не выполняет ни фискальную, ни стимулирующую функции. Она создает препятствия простому воспроизводству, не говоря уже о расширенном, что позволяет говорить о необходимости комплексной реформы. Для её успешного проведения необходимо выработать общую стратегию, в рамках которой должны быть системно увязаны такие блоки экономического механизма, как ценовая инвестиционная политика, комплекс мер по созданию класса эффективных собственников (в том числе формирование правового обеспечения и защиты), финансовая и денежно-кредитная политика, налоговая стратегия, меры по социальной защите населения и другие.

В Российской федерации, являющейся федеративным государством, бюджетные отношения являются частью финансово-распределительных отношений, которые обеспечивают вертикальное перераспределение доходов между различными уровнями власти. При этом следует отметить, что налоги выполняют роль основного инструмента, посредством которого и происходит такое перераспределение.

Характер распределительных отношений зависит от того, в каких пропорциях зачисляются налоги по уровням бюджета. Также важное значение для характеристики налоговых отношений имеет направление движения этих средств от федерального бюджета к местному бюджету или от местного бюджета к федеральному бюджету.

Термин «фискальный» является частью другого комплексного понятия - «фискальный федерализм», тем самым обозначая ещё один пласт сложных бюджетно-налоговых взаимосвязей - перераспределение валового общественного продукта с помощью фискальных инструментов в условиях бюджетного федерализма.

Понятие «межбюджетные отношения» раскрывается на практике посредством правового функционирования системы равноправного распределения налоговых доходов по звеньям бюджетной системы. Принцип равноправия такого рода распределения означает для конкретной налогово-бюджетной практики выполнение двух условий: при распределении налоговых доходов за критерий принимается экономико-финансовый потенциал региона и методы управления процессом наращивания этого потенциала; в качестве условия принимаются социально-экономические потребности региона и усилия органов власти и управления по их обеспечению. Этот критерий определяется в свою очередь критерием растущих потребностей.

Анализ роли фискальных инструментов при формировании разноуровневых бюджетов целесообразно начать с краткого анализа экономических основ построения фискального федерализма по следующим основным направлениям: распределение налоговых доходов и полномочий по администрированию налогов и платежей между уровнями государственной власти; распределение расходных обязательств между уровнями бюджетной системы; решение вопросов осуществления финансовой помощи бюджетам нижестоящего уровня и вопросы межбюджетного выравнивания.

Теоретически распределение налогов между уровнями государственной власти может следовать принципам децентрализации расходных обязательств. Структура и состав налоговой системы Российской Федерации приведены в таблице 1.

Структура и состав налоговой системы РФ

Уровень бюджета в

бюджетной системе РФ

Виды налогов и сборов

1) налог на добавленную стоимость; 2) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья; 3) налог на прибыль организаций; 5) налог на доходы физических лиц; 6) государственная пошлина; 9) налог на добычу полезных ископаемых; 10) сбор за право пользования объектами животного мира и водными биологическими ресурсами; 11) водный налог; 12) федеральные лицензионные сборы.

1) налог на имущество организаций; 2) транспортный налог; 3) налог на игорный бизнес; 4) региональные лицензионные сборы.

1) земельный налог; 2) налог на имущество физических лиц; 3) налог на рекламу; 4) местные лицензионные сборы

Источник: составлено автором на основании Налогового кодекса РФ.

Данные таблицы 1 показывают, что российская система налогообложения в основном концентрируется на федеральном уровне бюджетной системы, за которым закреплены все основные налоги и количество их составляет 2/3 всей налоговой системы Российской Федерации. Такай подход к закреплению налогов за уровнями бюджетной системы, безусловно, продиктован проводимой в стране государственной налоговой политикой, формирующей систему специфических налоговых отношений.

Специфика этих отношений состоит в том, что при официально объявленной политике финансового федерализма, который предполагает самостоятельность бюджетов всех уровней бюджетной системы, и соответственно, достаточность финансовых источников этих бюджетов, их доходы в основном формируются, в основном, их трансфертов, предоставляемых из федерального бюджета. Это означает, что на декларативном уровне принцип федерализма существует, а на практике доходы местных бюджетов формируются по остаточному принципу. Это доказывается тем, что при такой же расходной нагрузке как на федеральный бюджет, консолидированные бюджеты регионов в совокупности имеют доходных источников более чем наполовину меньше чем федеральный бюджет (см. табл. 2).

Исполнение консолидированного бюджета РФ без учета бюджетов внебюджетных социальных фондов в млрд. руб.*

Консолидированный бюджет РФ

КБ субъектов РФ

Бюджеты субъектов РФ

Бюджеты муниципальных районов

*Данные приведены без учета бюджетов городских и сельских поселений, бюджетов внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, бюджетов городских округов.

** Данные приведены на 01.12.2014 г.

Источник: составлено автором на основе данных http://info.minfin.ru

Данные об исполнении бюджетов, приведенные в гистограмме на рис. 1, показывают динамику исполнения местных бюджетов по Российской Федерации. Если региональные бюджеты составляют почти половину доходов федерального бюджета, то местные бюджеты как по доходам, так и по расходам составляют более чем в шесть раза меньше федерального бюджета.

Рис 1. Динамика доходов и расходов, бюджетной системы РФ

Источник: составлено автором.

Таким образом, анализ основ фискального федерализма показывает, что одной из важнейших проблем устройства федеральных фискальных систем является распределение прав и обязанностей в области налогообложения, расходования средств и экономического регулирования между различными уровнями государственной власти. Это распределение может принимать различные формы, от исключительного контроля над определёнными функциями, до совместной деятельности в той или иной сфере компетенции. Организационные положения при совместной деятельности также могут принимать различные формы. Так, в области налоговой политики один уровень государственной власти может определять базу определённого налога, в то время как другой уровень - устанавливать ставки налогообложения. Доходы от определённого налога могут также совместно использоваться различными уровнями государственной власти. Подобным же образом функции выделения средств и исполнения программ могут быть разделены между разными уровнями государственной власти.

Разрешение проблемы распределения функций, как правило, приводит к возникновению несоответствия между доходами, находящимися в распоряжении определённого уровня государственного управления и его обязанностям по расходам. Величина и природа несоответствия определяют способ организации финансовых отношений между уровнями государственного управления, в особенности объёмы и критерии трансфертов между уровнями государственного управления. Организация финансовых отношений между различными уровнями может также привести к тому, что один из уровней сможет оказывать влияние на другой, или полностью его контролировать с помощью финансовых средств.

В российской налоговой системе сложилась такая методика формирования доходов бюджетов нижестоящих уровней государственной и муниципальной власти. Бюджетная политика, действующая на сегодня в Российской Федерации, сформирована по принципу финансирования нижестоящего бюджета вышестоящим бюджетом, что противоречит декларации о самостоятельности бюджетов. Поэтому со времени экономических преобразований в экономике страны все еще сохраняется принцип централизации государством финансовых ресурсов с последующим их перераспределением по уровням бюджетов для сохранения социальной стабильности и экономической равномерности в развитии всего общества.

Таким образом, финансовая поддержка региональных и местных бюджетов существует с самого начала экономических реформ. Каково положение межбюджетных отношений на нынешний бюджетный период показывает данные, приведенные в таблице 3.

Межбюджетные трансферты из федерального бюджета бюджетам субъектов Российской Федерации на 2014 - 2017 годы

Иные межбюджетные трансферты

Источник: Приложение № 13 к пояснительной записке к проекту федерального закона "О Федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов": http://asozd2.duma.gov.ru/

Данные таблицы 3 показывают, что финансовая поддержка местных бюджетов из федерального бюджета имеет тенденцию к росту. И это означает, что государство будет продолжать финансовую политику, основанную на централизации основных финансовых ресурсов общества и перераспределении этих средств, для выравнивания экономического развития регионов страны.

С точки зрения налоговой политики, основным вопросом, возникающим при предоставлении фискальной автономии региональным правительствам, является проблема наличия права у органов власти того или иного уровня бюджетной системы определять налоговые ставки на своей территории. С одной стороны, необходимо ограничить автономию субнациональных органов власти в вопросах определения налоговой базы на уровне административно-территориального образования, так как установление дополнительных налоговых льгот и т.д. может привести к искажениям в размещении ресурсов между административно-территориальными образованиями. В случае, если местные органы власти не вправе оказывать влияние на ставки налогов, они не в состоянии изменить уровень оказываемых государственных услуг в соответствии с региональными предпочтениями.

Вопрос о фискальной автономии субнациональных органов власти напрямую зависит от их предполагаемой роли в экономической системе государства. В случае, если экономическая роль административно-территориальных образований сводится к практическому осуществлению политики, разработанной на высших уровнях власти, нет необходимости в предоставлении им широкой фискальной автономии. Если же, напротив, ожидается, что субнациональные органы власти будут осуществлять собственные расходные программы, а также независимо определять объем и качество оказываемых на соответствующем уровне государственных услуг, то их неспособность изменять налоговые ставки, а, следовательно, и объем бюджетных доходов, является серьёзной проблемой, возникающей в результате несоответствия ожиданий и потребностей населения фактическим доходным возможностям властей. В числе основных аргументов против предоставления широкой фискальной автономии субнациональным органам власти называются повышение риска возникновения межрегиональных или межмуниципальных диспропорций в экономическом развитии, а также ослабления контроля над макроэкономической ситуацией в стране со стороны центрального правительства. [5]

Простота администрирования, а также экономия на масштабах налогового администрирования, также входят в число аргументов сторонников централизованных налоговых систем. Тем не менее, в большинстве стран мира полномочия по администрированию и регулированию отдельных налогов передаются на нижние уровни государственной власти.

Мировой опыт налогообложения показывает, что налоги и сборы, закреплённые за субнациональными органами власти, значительно различаются в разных странах. В большинстве стран (как индустриально развитых, так и развивающихся; как в странах с федеративным, так и с унитарным государственным устройством) взимается несколько субнациональных налогов. В целом, можно утверждать, что в индустриально развитых странах поступления подоходного налога с физических лиц играют большую роль в доходах субнациональных бюджетов, чем в развивающихся странах, хотя в англосаксонских государствах также велико значение налогов на имущество.

Главным преимуществом традиционной теории фискального федерализма является децентрализация, которая зависит от двух факторов:

- децентрализация поощряет конкуренцию между региональными и местными органами государственной власти, что, с одной стороны, предоставляет средство для автоматического применения санкций к неэффективно работающим органам власти (может произойти отток ресурсов из подчинённых им административных единиц), а с другой - позволяет гражданам выбирать для своей деятельности административные единицы с подходящим набором общественных услуг;

- местные органы власти и потребители услуг на субнациональном уровне лучше знают свои предпочтения и местную обстановку. Более того, должностные лица на местах находятся ближе к своим избирателям и, соответственно, должны быть в большей степени подотчётны им.

В последнее время к достоинствам децентрализации стали также относить создание механизма уравновешивания властных полномочий на различных уровнях управления для того, чтобы предотвращать их излишнее вмешательство в рыночные отношения, и, в общем плане, привести в соответствие побудительные мотивы действий органов управления и граждан. Другими словами, федерализм способен создавать дополнительные сдержки и противовесы в органах власти, как, например, разделение полномочий между ветвями правительства [6].

Недостатки децентрализации проистекают из тех же источников, что и недостатки рыночной системы. К наиболее важным из них относится существование экстерналий, общественных благ и эффект масштаба.

В целом эффективность достигается в случае, если, так называемая, «область получения выгод» от общественного блага совпадает со сферой компетенции органа власти, предоставляющего это благо. По этой причине национальное правительство обладает преимуществами в предоставлении национальных общественных благ и имеет дело с внешними эффектами, возникающими вследствие деятельности (или бездействия) субнациональных правительств. Некоторые из наиболее важных общественных благ в национальном масштабе включают сохранение внутреннего общего рынка, который обеспечивает беспрепятственный поток товаров и факторов производства через различные сферы компетенции, поддержание стабильности денежной системы, национальной обороны, и мер по гармонизации налогообложения, расходов и норм.

Рецензенты:

Шахбанов Р.Б., д.э.н., профессор, заведующий кафедрой «Бухгалтерский учет» ФГБОУ ВПО «Дагестанский государственный университет», г. Махачкала.

Раджабова З.К., д.э.н., профессор, заведующий кафедрой «Мировая экономика и международный бизнес» ФГБОУ ВПО «Дагестанский государственный университет», г. Махачкала.

Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

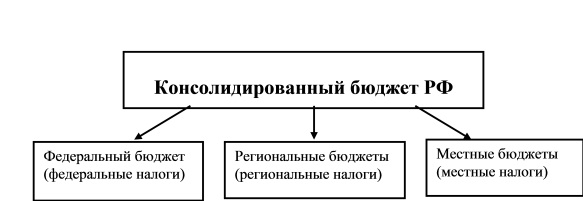

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

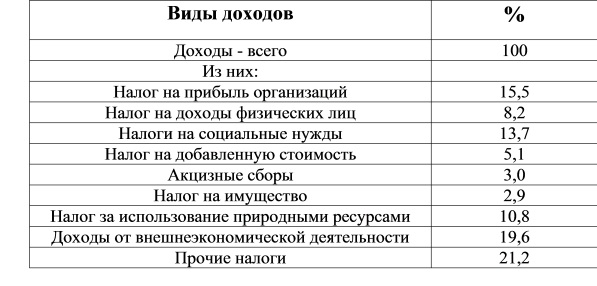

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

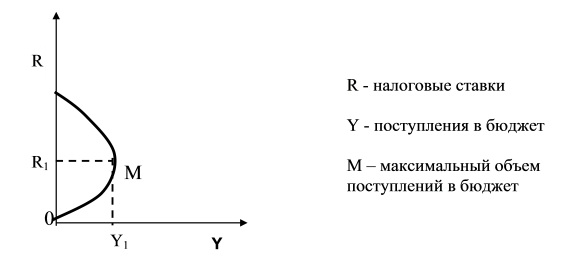

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

Информация об изменениях:

Федеральным законом от 20 августа 2004 г. N 120-ФЗ статья 56 настоящего Кодекса изложена в новой редакции, вступающей в силу с 1 января 2005 г.

Статья 56 . Налоговые доходы бюджетов субъектов Российской Федерации

ГАРАНТ:

См. комментарии к статье 56 БК РФ

1. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих региональных налогов:

налога на имущество организаций - по нормативу 100 процентов;

налога на игорный бизнес - по нормативу 100 процентов;

транспортного налога - по нормативу 100 процентов.

Информация об изменениях:

Пункт 2 изменен с 1 января 2024 г. - Федеральный закон от 28 ноября 2018 г. N 456-ФЗ

Пункт 2 изменен с 15 октября 2020 г. - Федеральный закон от 15 октября 2020 г. N 327-ФЗ

2. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том числе предусмотренных специальными налоговыми режимами налогов:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты субъектов Российской Федерации, - по нормативу 100 процентов;

ГАРАНТ:

Федеральным законом от 27 ноября 2017 г. N 345-ФЗ (в редакции Федерального закона от 28 ноября 2018 г. N 456-ФЗ) действие абзаца третьего пункта 2 статьи 56 настоящего Кодекса приостановлено с 1 января 2018 г. до 1 января 2025 г.

В 2018 - 2024 гг. налог на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до дня вступления в силу Федерального закона от 30 декабря 1995 г. N 225-ФЗ и не предусматривающих специальных налоговых ставок для зачисления указанного налога в бюджеты субъектов РФ, зачисляется в бюджеты субъектов РФ по нормативу 75 процентов. Налог на прибыль организаций при выполнении Соглашения о разработке Пильтун-Астохского и Лунского месторождений нефти и газа на условиях раздела продукции зачисляется в бюджеты субъектов РФ по нормативу 25 процентов

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона "О соглашениях о разделе продукции" и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу 75 процентов;

налога на доходы физических лиц (за исключением налога на доходы физических лиц в отношении доходов, указанных в абзацах тридцать пятом и тридцать шестом статьи 50 настоящего Кодекса и абзацах пятом и пятьдесят четвертом настоящего пункта) - по нормативу 85 процентов;

налога на доходы физических лиц, уплачиваемого иностранными гражданами в виде фиксированного авансового платежа при осуществлении ими на территории Российской Федерации трудовой деятельности на основании патента, - по нормативу 100 процентов;

акцизов на спирт этиловый из пищевого или непищевого сырья - по нормативу 100 процентов;

акцизов на спиртосодержащую продукцию - по нормативу 100 процентов;

ГАРАНТ:

Федеральным законом от 28 ноября 2018 г. N 456-ФЗ действие абзаца восьмого пункта 2 статьи 56 настоящего Кодекса приостановлено с 1 января 2021 г. до 1 января 2024 г.

Федеральным законом от 30 ноября 2016 г. N 409-ФЗ (в редакции Федерального закона от 14 ноября 2017 г. N 315-ФЗ) действие абзаца восьмого пункта 2 статьи 56 настоящего Кодекса было приостановлено с 1 января 2017 г. до 1 января 2021 г.

Акцизы на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории РФ, зачисляются в бюджеты субъектов РФ: в 2017 г. - по нормативу 61,7 процента, в 2018 г. - по нормативу 57,1 процента, в 2019 г. - по нормативу 58,1 процента, в 2020 г. - по нормативу 58,2 процента

акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, - по нормативу 88 процентов;

ГАРАНТ:

В 2020 г. налоговые доходы от акцизов на средние дистилляты, производимые на территории РФ, подлежащие зачислению в бюджеты субъектов РФ в соответствии с нормативом, установленным статьей 56, подлежат распределению территориальными органами Федерального казначейства между бюджетами субъектов РФ в соответствии с приложением к Федеральному закону от 31 июля 2020 г. N 263-ФЗ

акцизов на средние дистилляты, производимые на территории Российской Федерации, - по нормативу 50 процентов;

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, - по нормативу 80 процентов;

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, включающую пиво, вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, - по нормативу 100 процентов;

Информация об изменениях:

акцизов на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно - по нормативу 100 процентов;

акцизов на виноматериалы, виноградное сусло, фруктовое сусло - по нормативу 100 процентов;

налога на добычу общераспространенных полезных ископаемых - по нормативу 100 процентов;

ГАРАНТ:

Федеральным законом от 14 декабря 2015 г. N 381-ФЗ (в редакции Федерального закона от 2 июня 2016 г. N 158-ФЗ) действие абзаца пятнадцатого пункта 2 статьи 56 настоящего Кодекса в части зачисления в федеральный бюджет и бюджет Магаданской области налоговых доходов от налога на добычу полезных ископаемых, уплаченного с коэффициентом 0,6 участниками Особой экономической зоны в Магаданской области в отношении полезных ископаемых, добытых на участках недр, расположенных полностью или частично на территории Магаданской области, было приостановлено с 1 января 2016 г. до 1 января 2018 г.

С 1 января 2016 г. до 1 января 2018 г. налоговые доходы от налога на добычу полезных ископаемых, уплаченного с коэффициентом 0,6 участниками Особой экономической зоны в Магаданской области в отношении полезных ископаемых, добытых на участках недр, расположенных полностью или частично на территории Магаданской области, подлежат зачислению в бюджет Магаданской области по нормативу 100 процентов

налога на добычу полезных ископаемых (за исключением полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) - по нормативу 60 процентов;

налога на добычу полезных ископаемых в виде природных алмазов - по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 5 процентов;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 80 процентов;

сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) - по нормативу 80 процентов;

сбора за пользование объектами животного мира - по нормативу 100 процентов;

налога, взимаемого в связи с применением упрощенной системы налогообложения, в том числе минимального налога, - по нормативу 100 процентов;

абзац двадцать второй (ранее - двадцать первый) утратил силу с 1 января 2013 г.;

Информация об изменениях:

абзац двадцать третий утратил силу с 1 января 2017 г.;

Информация об изменениях:

абзац двадцать четвертый (ранее - двадцать третий) утратил силу с 1 января 2013 г.;

Информация об изменениях:

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов), за исключением государственной пошлины, предусмотренной абзацами сорок восьмым и пятидесятым настоящего пункта, - по нормативу 100 процентов:

по делам, рассматриваемым конституционными (уставными) судами соответствующих субъектов Российской Федерации;

за совершение нотариальных действий нотариусами государственных нотариальных контор и (или) должностными лицами органов исполнительной власти, уполномоченными в соответствии с законодательными актами Российской Федерации и (или) законодательными актами субъектов Российской Федерации на совершение нотариальных действий;

за государственную регистрацию межрегиональных, региональных и местных общественных объединений, отделений общественных объединений, а также за государственную регистрацию изменений их учредительных документов;

за государственную регистрацию региональных отделений политических партий;

за государственную регистрацию договора о залоге транспортных средств, включая выдачу свидетельства, а также за выдачу дубликата свидетельства о государственной регистрации договора о залоге транспортных средств взамен утраченного или пришедшего в негодность в части регистрации залога тракторов, самоходных дорожно-строительных машин и иных машин и прицепов к ним;

за выдачу квалификационного аттестата, предоставляющего право осуществлять кадастровую деятельность;

за выдачу свидетельства о государственной аккредитации региональной спортивной федерации;

за государственную регистрацию средства массовой информации, за внесение изменений в запись о регистрации средства массовой информации (в том числе связанных с изменением тематики или специализации), продукция которого предназначена для распространения преимущественно на территории субъекта Российской Федерации, территории муниципального образования;

за государственную регистрацию средства массовой информации, за внесение изменений в запись о регистрации средства массовой информации (в том числе связанных с изменением тематики или специализации), продукция которого предназначена для распространения преимущественно на всей территории Российской Федерации, за ее пределами, на территориях двух и более субъектов Российской Федерации;

за действия уполномоченных органов, связанные с лицензированием пользования участками недр местного значения;

за действия уполномоченных органов, связанные с лицензированием заготовки, переработки и реализации лома цветных металлов, с лицензированием заготовки, переработки и реализации лома черных металлов;

за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами исполнительной власти субъектов Российской Федерации;

за действия органов исполнительной власти субъектов Российской Федерации, связанные с лицензированием образовательной деятельности, осуществляемым в пределах переданных полномочий Российской Федерации в области образования;

за действия органов исполнительной власти субъектов Российской Федерации, связанные с осуществляемой в пределах переданных полномочий Российской Федерации в области образования государственной аккредитацией образовательной деятельности;

за предоставление лицензии на производство, хранение и поставки спиртосодержащей непищевой продукции в части произведенной из конфискованных этилового спирта, алкогольной и спиртосодержащей продукции, не соответствующей национальным стандартам и техническим регламентам, или получаемой при переработке отходов производства этилового спирта и алкогольной продукции;

за выдачу исполнительными органами государственной власти субъектов Российской Федерации, уполномоченными в области контроля (надзора), свидетельств об аккредитации в целях признания компетентности организации в соответствующей сфере науки, техники и хозяйственной деятельности для участия в проведении мероприятий по контролю;

за действия органов исполнительной власти субъектов Российской Федерации по проставлению апостиля на документах государственного образца об образовании, об ученых степенях и ученых званиях в пределах переданных полномочий Российской Федерации в области образования;

за выдачу уполномоченным органом исполнительной власти субъекта Российской Федерации специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных, тяжеловесных и (или) крупногабаритных грузов;

Абзац сорок третий (ранее - сорок второй) утратил силу с 1 января 2013 г.

Информация об изменениях:

абзац сорок четвертый (ранее - сорок третий) утратил силу с 1 января 2013 г.;

2.2 Классификация налогов

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные:

- региональные;

- местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Классификация налогов в РФ в зависимости от уровня установления

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые;

- косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Нередко на практике проводят разделение налогов в зависимости от их использования:

- общие;

- специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают:

- твердыми;

- процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закрепленные;

- регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.

Классификация налогов в РФ в зависимости от субъектов налогообложения

Налоги, уплачиваемые юридическими лицами

Налоги, уплачиваемые физическими лицами

Специальные налоговые режимы в соответствии с НК РФ:

- система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности;

- упрощенная система налогообложения;

- система налогообложения для сельскохозяйственных товаропроизводителей;

- система налогообложения при выполнении соглашений о разделе продукции.

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных НК РФ.

Конспект урока

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №10 «Государственный бюджет»

Перечень вопросов, рассматриваемых в теме:

- Понятие государственного бюджета.

- Сальдо бюджета. Сбалансированный, дефицитный, профицитный бюджет.

- Консолидированный бюджет. Бюджетная система Российской Федерации.

- Доходы и расходы государственного бюджета.

- Источники финансирования дефицита бюджета. Государственный долг.

Глоссарий по теме: государственный бюджет, сальдо бюджета, консолидированный бюджет, доходы государственного бюджета, расходы государственного бюджета, государственный долг, источники финансирования дефицита бюджета.

Теоретический материал для самостоятельного изучения

В переводе с английского «budget» (бюджет) – это сумка или кошелёк. Словарное определение понятия следующее:

Государственный бюджет – основной финансовый план государства на определённый период времени, объединяющий главные доходы и расходы государства и имеющий силу закона.

Главный финансовый документ действительно имеет силу закона, поскольку разрабатывается Министерством финансов РФ, утверждается и принимается Госдумой РФ, исполняется Правительством РФ, проверяется на исполнение Счётной палатой РФ.

Государственный бюджет состоит из расходной и доходной частей.

Доходная его часть показывает, откуда поступили средства для бюджета. Главный источник доходной части бюджета – это налоги. Именно в этой форме бюджет получает около 75% всех доходов. Кроме того, источниками доходной части являются так называемые неналоговые доходы: доходы от внешнеэкономической деятельности (например, торговля с другими странами); доходы от имущества, принадлежащего государству; поступления из целевых бюджетных фондов (фонды социального страхования, фонд обязательного медицинского страхования, пенсионные фонды); доходы от государственных облигаций. Это так называемые внутренние неналоговые доходы. Не стоит забывать и внешние неналоговые поступления, т.е. средства, которые иностранные государства предоставляют на возвратной основе, по сути являющиеся процентными ссудами.

Расходная часть бюджета показывает, на какие цели направляются собранные государством средства. Государство через бюджет перераспределяет полученные доходы и направляет средства на реализацию государственной экономической политики, а именно на реализацию функций государства как важнейшего социального института и достижение его целей. В нашей стране расходы бюджета направлены на социальное обеспечение, поддержание обороноспособности, правоохранительную деятельность, государственное управление, обслуживание государственного долга, предоставление дотаций предприятиям, развитие инфраструктуры (связь, транспорт, внешнее энергоснабжение и др.).

Бюджетная политика предполагает определённое соотношение между доходной и расходной частями бюджета. Разность между доходами и расходами бюджета называется сальдо.

Бюджет считается сбалансированным, если доходы равны расходам. Сальдо такого бюджета равно нулю.

Дефицитный бюджет имеет отрицательное сальдо. Это значит, что расходы выше доходов.

Бюджет профицитный, если расходы ниже полученных доходов. Профицитный бюджет имеет положительное сальдо.

Бюджетная система РФ – это основанная на экономических отношениях и юридических нормах совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

У бюджета федерации есть определённая иерархия. Государственный бюджет отражает доходы и расходы федеральных органов власти, региональный бюджет — региональных (краевых, областных и т.д.), муниципальный — муниципальных. Свод бюджетов всех уровней называется консолидированным бюджетом.

Рисунок 1 – Консолидированный бюджет

Если же госбюджет испытывает дефицит, то государство вынуждено искать внутренние и внешние источники покрытия бюджетного дефицита.

К внешним источникам финансирования относятся государственные займы. Это могут быть займы у международных организаций, иностранных банков, полученные как на льготных, так и на коммерческих условиях, либо займы у правительств иностранных государств.

Внутренние источники решения вопроса дефицитности бюджета – это, прежде всего, займы внутри страны у фирм и домашних хозяйств посредством выпуска государственных облигаций и эмиссия денег.

Использование каждого названного способа решения бюджетного дефицита имеет свои недостатки, поскольку практически за каждым способом стоит государственный долг.

Государственный долг – это сумма задолженности государства кредиторам по внутренним и внешним обязательствам, включая начисленные по ним проценты. Выплата процентов по задолженности и постепенное погашение основной суммы долга называется обслуживанием долга.

Если государство использует внешние займы, то образуется государственный долг перед иностранными государствами и организациями, и обслуживание долга становится длительным и обременительным процессом, прежде всего, для будущих поколений. Если государство использует внутренние источники решения бюджетного дефицита, например, эмиссию наличных денег, то возникает угроза инфляции. Если инфляция принимает угрожающие размеры, то государство вынуждено сокращать бюджетные расходы. В ситуации выпуска ценных бумаг, т.е. внутреннего займа, образуется государственный долг перед гражданами и предприятиями внутри страны.

Очевидно, что каждый гражданин страны заинтересован в том, чтобы финансовый план государства был рационально составлен и ответственно расходовался.

Примеры и разбор решения заданий тренировочного модуля

1. Определите бюджетное сальдо, принимая во внимание все условия государственной бюджетной политики.

Рисунок 2 – Пример задания практического модуля

Для того, чтобы определить сальдо государственного бюджета – разность между его доходами и расходами – в соответствии с заданными условиями, необходимо следовать следующему алгоритму, решая первую задачу:

1. Из суммы государственных доходов вычесть расходы:

1000 – 900 = 100 ден. ед.

2. Определить сумму, которую государство должно выплачивать, обслуживая государственный долг:

6000 ⋅ 0,05 = 300 ден. ед.

3. Приняв во внимание, что сальдо госбюджета – 100 ден. ед., а на обслуживание долга необходимо 300 ден. ед., получаем:

100 – 300 = –200 ден. ед.

Таким образом, очевидно, что бюджетное сальдо равно –200 ден. ед., что говорит о дефицитном бюджете. Дефицитный бюджет всегда имеет отрицательное сальдо.

Вторая задача решается аналогично:

1. Из суммы государственных доводов вычесть расходы:

1200 – 900 = 300 ден. ед.

2. Определить сумму, которую государство должно выплачивать, обслуживая государственный долг:

6000 ⋅ 0,05 = 300 ден. ед.

3. Приняв во внимание, что сальдо госбюджета – 300 ден. ед., а на обслуживание долга необходимо 300 ден. ед., получаем:

300 – 300 = 0 ден. ед.

Таким образом, очевидно, что бюджетное сальдо равно 0 ден. ед. что говорит о сбалансированном бюджете. Сальдо такого бюджета равно нулю.

Ответ: на рисунке 3.

Рисунок 3 – Пример решения задания практического модуля

2. В таблице представлены доходы государственного бюджета. Распределите перечисленные под таблицей доходы, группируя их по источникам поступления.

Рисунок 4 – Пример задания практического модуля

Для того чтобы корректно выполнить данное задание, необходимо:

- актуализировать понятие «налоги» (обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства), акцентируя внимание на том, что налог – это прежде всего принудительный платеж;

- ответить на вопрос о том, кто осуществляет взносы на социальное страхование. Получив ответ на этот вопрос, станет очевидно, что граждане, осуществляя отчисления на социальное страхование, вносят в определённой степени принудительные платежи;

- сформулировать определение понятия «приватизация» (форма преобразования собственности, представляющая собой процесс передачи-продажи (полной или частичной) государственной (муниципальной) собственности в частные руки), обратив внимание, что приватизация может предполагать продажу, следовательно, и доход;

- прибыль от государственных предприятий – это, безусловно, не налог, но доход.

Ответ: на рисунке 5.

Рисунок 5 – Пример решения задания практического модуля

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М. : Вентана-Граф, 2017. – 192 с. : ил. – С. 140–142.

- Шевчук В. А., Шевчук Д. А. Макроэкономика. Конспект лекций. – М. : Высшее образование, 2009. – 145 с. – С. 112–120.

Читайте также: