Налоги ип общеустановленный режим в рк

Опубликовано: 15.05.2024

Какие налоги платят ИП в Казахстане в 2021 году. Упрощенная система налогообложения и кто ее может использовать. Виды предпринимательской деятельности, подходящие под упрощенку.

Знать, каковы налог ИП в Казахстане, будет полезно, если вы решили заниматься в РК предпринимательской деятельностью. Понимание основ налогового законодательства страны позволит рассчитать расходы и доходы, определить риски, которые характерны для всех видов бизнеса.

Панорамный вид на вечерний Нур-Султан (Астана)

Выбор оптимального налогового режима для ИП

Как только вы зарегистрируете своё индивидуальное предприятие, вам нужно будет обратиться в налоговую инспекцию и написать заявление, в котором, помимо прочих данных, следует указать, какой налоговый режим будет для вас наиболее предпочтительным.

Если вы по каким-то причинам не укажете в заявлении тип налогообложения, это не будет считаться ошибкой. В таком случае придётся платить налоги по общеустановленной схеме. Переход на другой режим возможен, но только по истечении календарного года. Нужно будет снова обратиться в налоговые органы и написать новое заявление.

Перед обращением в налоговую инспекцию, вам нужно узнать, какие налоговые режимы предусмотрены в государстве для ИП. В 2021 году предлагаются два варианта:

- По общеустановленному порядку.

- Специальный режим, который подразделяют на:

- работу по патенту;

- сдачу декларации упрощённого типа;

- специальные налоговые правила, предусмотренные для фермеров и владельцев крестьянских хозяйств.

Заметим, что второй вариант доступен не всем индивидуальным предпринимателям.

У кого нет права выбирать специальный режим?

Не могут воспользоваться условиями специального налогового режима, граждане, ведущие такие виды бизнеса в Казахстане, как:

- бухгалтерия и аудит;

- продажа мазута, дизельного топлива и бензина;

- производство подакцизной продукции;

- хранение и реализация оптом подакцизной продукции;

- использование недр земли;

- предоставление консультационных услуг;

- предоставление страховых, финансовых и посреднических услуг;

- предоставление услуг в области правосудия, юстиции и права;

- заготовка, переработка и хранение отходов чёрных и цветных металлов, а также лома;

- прием у населения и самостоятельный сбор стеклотары;

- проведение негосударственных лотерей.

Подробнее о налоговых новшествах узнайте из видео, представленном ниже.

Кроме перечисленных категорий ИП, нет права использовать специальный налоговый режим у налогоплательщиков, бизнес которых разворачивается на территории нескольких населённых пунктов или имеются другие структурные подразделения. И также не вправе применять спецрежим ИП, деятельность которых осуществляется на основании агентских соглашений.

Что представляет собой общеустановленный порядок

Все перечисленные в предыдущем пункте категории индивидуальных предпринимателей объединены тем, что обязаны выплачивать налоги по общеустановленному режиму. Его характеризует следующее:

- налоговой базой служит разница между полученной выручкой и расходами, которые были понесены для получения дохода;

- индивидуальный подоходный налог (ИПН) составляет 10%;

- за себя индивидуальный предприниматель оплачивает соц. налог — 2-месячных расчётных показателя (МРП);

- за каждого сотрудника платится соц. налог в размере 1 МРП;

- при превышении показателя минимального оборота, равного 30 000-кратной величине МРП, в течение года, платится 12% НДС;

- пенсионный взнос в размере 10% от доходов за владельца и каждого сотрудника.

Главное назначение транспортного налога – компенсация вреда, который приносит транспорт дорогам и окружающей среде.

Все перечисленные выплаты рассматриваются Налоговым Кодексом РК и «Законом о пенсионном обеспечении».

О налогах в Казахстане подробнее можно на нашем сайте.

Особенности специального режима налогообложения в РК

Помимо общего режима, наиболее часто в Казахстане используют две схемы налогообложения:

- Патент.

- Упрощённая схема, которую принято называть «упрощёнка».

Оба варианта могут быть применены предпринимателем только в том, случае, если его бизнес соответствует установленным законом условиям.

Условия для упрощёнки и патента

Если вы хотите открыть ИП по упрощенке, ваше предприятие должно будет соответствовать следующим условиям:

- В течение налогового периода доход не должен быть выше 1 400-кратного МЗП.

- Вместе с вами в вашем коллективе в течение налогового периода должно числиться не более 25 человек. Двадцать пять — это максимальный порог, перейдя который вы потеряете статус, позволяющий платить налоги по упрощённому алгоритму.

Для другой формы, — патента, законодательством Республики Казахстан предусмотрены следующие условия:

- В течение всего налогового периода доход не должен превышать 300-кратный МЗП.

- Деятельность осуществляется по форме личного предпринимательства.

- Не используется труд других людей.

В данном видео вы узнаете о режимах налогообложения для индивидуальных предпринимателей.

Только при соответствии перечисленным условиям, налоговики допустят вас к специальному налоговому режиму.

Особенности налогового периода для различных схем

Следует учитывать, что понятие «Налоговый период» неодинаково для различных видов ИП. Под ним подразумевается:

- Для тех, кто платит по общеустановленному порядку — календарный год, который начинается 1 января и заканчивается 31 декабря.

- Для тех, кто сдаёт упрощённую декларацию — полугодие.

- Для тех, кто оформил патент — календарный год.

Важно оплатить налоги в положенный срок, иначе не избежать штрафных санкций.

Сколько платят обладатели патента

Если вы выбрали для себя как наиболее приемлемый вид налогообложения патент, вам нужно будет отдавать в виде выплат и налогов следующее:

- 2% от суммарного дохода, который вы заявили в отчётной декларации за патент.

- Индивидуальный подоходный налог в размере половины стоимости вашего патента.

- 5% от вашего дохода на социальные отчисления, но не меньше МЗП.

- 10% — взносы в пенсионный фонд Республики (ежемесячно).

- Разницу половины стоимости патента и суммы социальных начислений — соц. налог.

Как получить патент для ИП узнайте из видео, представленном ниже.

Наиболее распространённой формой ИП в РК является упрощёнка. Это оптимальный вариант для раскручивания бизнеса.

Сколько нужно выплачивать по упрощёнке?

Как уже отмечалось, все, кто выбрал упрощёнку, должны сдавать налоговую отчётность об оплаченных налогах раз в полугодие. Срок сдачи — 15-е число 2-го месяца, следующего после завершения отчётного периода. Сдаётся заполненная форма 910.00. в неё вносится информация обо всей начисленной прибыли, включая суммы, которые пришли с опозданием и авансы.

Предприятиями, сдающими отчётность по упрощёнке, производятся следующие выплаты:

- 3% от суммы дохода, который был заявлен в отчётной декларации;

- ½ от полученного выше, как ИПН;

- соц. налог равный разнице половины 3-процентного налога и социальных отчислений;

- 5% от дохода — социальные выплаты (не меньше 5 процентов от МЗП) за работников и нанимателя (ежемесячно);

- ежемесячно 10% — взносы в пенсионный фонд Республики (не меньше 10% от МЗП за каждого задействованного работника и владельца).

Расчет налога на имущество физических лиц РК

По состоянию на 1 января 2021 года, МЗП равен 28 284 тенге.

Отличительные черты упрощёнки и патента

Главное различие между патентом и упрощёнкой состоит в том, что обладатели патента выплачивают налог в виде предоплаты при оформлении документов в налоговой. Если ИП рассчитывается с государством по упрощённой схеме, он платит по факту полученного дохода, когда отчитывается.

Патент удобен тем, что не требуется наличие кассового аппарата, практически полностью отсутствует бухгалтерская документация. Клиентам не нужно выдавать фискальные чеки.

Работая по упрощённой схеме налогообложения, вы обязаны иметь зарегистрированный в метрологических органах кассовый аппарат (ККТ). Аппараты необязательны только в случаях, когда предприятие работает по безналичному расчёту.

Как оформить ИП, работающее по упрощёнке?

Работать на себя — мечта многих граждан. Если вы собираетесь идти этим путём, ИП будет идеальным вариантом для старта. Как стартовать, рассмотрим на примере открытия предприятия, действующего по упрощённой схеме налогообложения.

Форма для расчета стоимости патента

Алгоритм действий начинающего ИП следующий:

- Соберите все необходимые для предоставления документы.

- Обратитесь в уполномоченный орган — Центр обслуживания граждан или местные налоговые органы.

- Подайте документы и на месте заполните форму заявление.

- Ждите, пока будет проверена предоставленная документация и рассмотрено заявление. В среднем, на процедуру уходит около 10 дней.

- После принятия решения, если оно будет положительным, вам вручат свидетельство о регистрации индивидуального предприятия.

- Снова обратитесь с заявление о налогообложении по выбранной вами схеме.

При составлении заявления укажите, что вы предпочитаете упрощённое или иное налогообложение.

Какие документы нужно подавать, чтобы открыть ИП в РК

Перечень документов не зависит от того, какой тип налогообложения будет для вас предпочтительным. Во всех случаях подаются следующие документы:

- паспорт: оригинал, а также копия, всех имеющих значимость, страниц;

- 2 фото 3×4 см;

- квитанцию, подтверждающую, что соискатель оплатил государственную пошлину;

- адресную справку о собственнике, если есть намерение арендовать помещение.

Свидетельство о регистрации обойдётся вам в 4 200 тенге.

О налогах на жилье подробнее узнайте из видео, представленном ниже.

Обратите внимание, в Центр обслуживания обращаются только те граждане, которые регистрируют предприятие по месту своего проживания. Всем остальным следует обращаться в налоговые органы.

Подводя итоги, отметим, что предприятие в Казахстане можно открыть в течение двух дней. Десятидневный срок предусмотрен на случай обнаружения в документах ошибок и неточностей.

Нашли неточность? Сообщите нам.

Ваш комментарий отправлен и будет опубликован на сайте после модерации

При исчислении Соцналога по Упрощенной декларации, надо взять 3% от общего оборота за период и поделить на 2, затем от полученной суммы отнимаем начисленные соцотчисления за весь налоговый период и получаем Соцналог? А ОСМС? ОСМС это ведь тоже социальные отчисления? Значит для исчисления Соцналога надо отнимать не только Соцотчисления, но и ОСМС за весь налоговый период. Но у нас в Казахстане привыкли все законы писать с пятого на десятое, что прямо содействует развитию коррупции в судах. Теперь даже в разъяснениях видим то же самое.

Про то, что у нас не дифференцированное налогообложение лично я писала с 2014 года во все инстанции, что несправедливо брать ИПН с ЗП (обычно ЗП варьируется от МЗП и до 200 000тг) 10% и 3%-10% с ИП разных режимов налообложения, причем 10% берется с ИП на ОУР с разницы между доходами и расходами, тогда как с малюсенькой ЗП берется без учета расходов ФЛ на одежду и обувь четырех сезонов, без учета расходов на детей иждивенцев, вычет 1МЗП хватает тко на коммунальные и хлеб с водой на 1 человека как известно. Отодвигали рассмотрение этого вопроса с 2014 года по 2018 год, наконец типа сделали дифференциацию, ну просто очень смешную, увеличили МЗП до 42500. Вы думаете намного выросла ЗП у ФЛ? Ровно на сумму от 138 тенге в месяц для ЗП=1МЗП и до 1400 тг для имеющих типа самую большую ЗП = 200 000тг. В частности у моей дочери имеющей ЗП=200 000тг в месяц ЗП выросла ровно на 1400 тенге, а у нее родилась двойня и посчитайте на скко памперсов хватает этих 1400 тенге. 11 памперсов. Вот какое у нас “доброе”, “умное” государство! Что меня удивляет, это то, что больше никто не поднимает вопроса о недифференцированном налогообложении в Казахстане. У меня много знакомых, родственников, живущих в других странах, от которых я слышу, что там, чем больше доходов у человека, тем больше налогов он платит. А те, у кого маленький доход, еще и получают пособия от государства, а не платят налоги ему. Один мой ученик, живущий в Германии, жена немка, поэтому туда переехали, до сих пор не выучил на должном уровне немецкий, поэтому так и живет на пособие. Так он на это пособие еще приезжает в гости в Казахстан.

Какие документы нужно подавать, чтобы открыть ИП в РК Перечень документов не зависит от того, какой тип налогообложения будет для вас предпочтительным. Во всех случаях подаются следующие документы: паспорт: оригинал, а также копия, всех имеющих значимость, страниц;

ПАСПОРТ?!

Выбор подходящего налогового режима необходимо осуществить при постановке на регистрационный учет в качестве ИП при подаче налогового заявления.

При этом, неосуществление выбора специального налогового режима в налоговом заявлении будет считаться согласием вновь созданного ИП на общеустановленный порядок налогообложения (последующий переход на специальный налоговый режим возможен не ранее чем через один календарный год применения общеустановленного порядка).

В случае выбора в налоговом заявлении специального налогового режима без предоставления на бумажном носителе или в электронном виде, в том числе посредством веб-портала «электронное правительство», расчета по патенту, к ИП, с даты государственной регистрации в качестве ИП в налоговых органах, будет применяться специальный налоговый режим на основе упрощенной декларации.

В Казахстане для ИП существуют следующие режимы налогообложения

1. Общеустановленный порядок;

2. Специальные налоговые режимы:

2.2 Упрощенная декларация;

2.3 Специальный налоговый режим для крестьянских и фермерских хозяйств;

Специальный налоговый режим не вправе применять:

1) ИП, осуществляющие следующие виды деятельности:

- производство подакцизных товаров;

- хранение и оптовая реализация подакцизных товаров;

- реализация отдельных видов нефтепродуктов - бензина, дизельного топлива и мазута;

- организация и проведение лотерей (кроме государственных (национальных);

- сбор и прием стеклопосуды;

- сбор (заготовка), хранение, переработка и реализация лома и отходов цветных и черных металлов;

- деятельность в области бухгалтерского учета или аудита;

- финансовая, страховая деятельность и посредническая деятельность страхового брокера и страхового агента;

- деятельность в области права, юстиции и правосудия.

2) Налогоплательщики, имеющие иные обособленные структурные подразделения и (или) объекты налогообложения в разных населенных пунктах;

3) Налогоплательщики, оказывающие услуги на основании агентских договоров (соглашений).

Условия применения налогового режима

При специальной налоговой режиме на основе патента ИП не должен использовать труд работников, осуществляет деятельность в форме личного предпринимательства и предельный доход за налоговый период не должен превышать 300-кратного МЗП (6857700 тенге). Статья 429 НК РК. Срок сдачи налоговой отчетности: календарный год (статья 430 НК РК)

При специальной упрощенной декларации предельная среднесписочная численность работников за налоговый период 25 человек, включая самого ИП и предельный доход за налоговый период составляет 1400-кратный МЗП (32002600 тенге). пп 1) статьи 433 НК РК. Срок сдачи отчетности в СОНО за первое полугодие до 15 августа текущего года, а за второе полугодие срок отчетности в СОНО до 15 февраля следующего года.

Общеустановленный порядок Календарный год с 1 января по 31 декабря ( статья 148 НК РК)

Особенности специального режима на основе патента это - одновременная выплата всех налогов в момент оформления патента, отсутствие необходимости в выдаче фискальных чеков, отсутствует необходимость в кассовом аппарате и практически отсутствует налоговая отчетность. А в специальном режиме на основе упрощенной декларации налоги уплачиваются по факту получения дохода, а не по предоплате, как по патенту.

Для сведения налогоплательщиков налоги в разных режимах:

- ИПН 2 % от заявленного дохода ( статья 432 НК РК);

- Социальные отчисления в размере 5% от МЗП

- п. 2 ст. 14 Закона «Об обязательном социальном страховании», ч.4 п. 4 Правил исчисления и перечисления социальных отчислений;

Пенсионный взнос в размере 10 % от заявляемого дохода (п.3 ст. 25 Закона «О пенсионном обеспечении в Республике Казахстан»).

Упрощенная декларация

- ИПН 3 % от совокупного дохода - выручки ( статья 436 НК РК);

- Социальные отчисления в размере 5% от МЗП за самого ИП и за каждого работника (п. 2 ст. 14 Закона «Об обязательном социальном страховании», ч.4 п. 4 Правил исчисления и перечисления социальных отчислений);

- Пенсионный взнос в размере 10% от дохода за самого ИП и за наемных работников (п.3 ст. 25 Закона «О пенсионном обеспечении в Республике Казахстан»).

Общеустановленный порядок

- ИПН 10% от суммы дохода (п.1 ст. 158 НК РК). При этом облагаемый доход составляет разницу между выручкой и расходами по получению дохода; o Социальный налог в размере 2 МРП за самого ИП и 1 МРП за каждого наемного работника (п. 2 ст. 358 НК РК);

- НДС по ставке 12%, если будет превышен минимум оборота по реализации товаров, работ и услуг, составляющий 30 000-кратную величину МРП, в течение любого периода (не более 12-месячного) (п.1 ст. 268 , п. 5 ст. 568 НК РК);

- Пенсионный взнос в размере 10% от дохода за самого ИП и за наемных работников (п.3 ст. 25 Закона «О пенсионном обеспечении в Республике Казахстан»).

Ускенбаева А.М., ведущий специалист

УГД по Жетысускому району города Алматы

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы в этом году:

Изменения по ИП в 2021 году

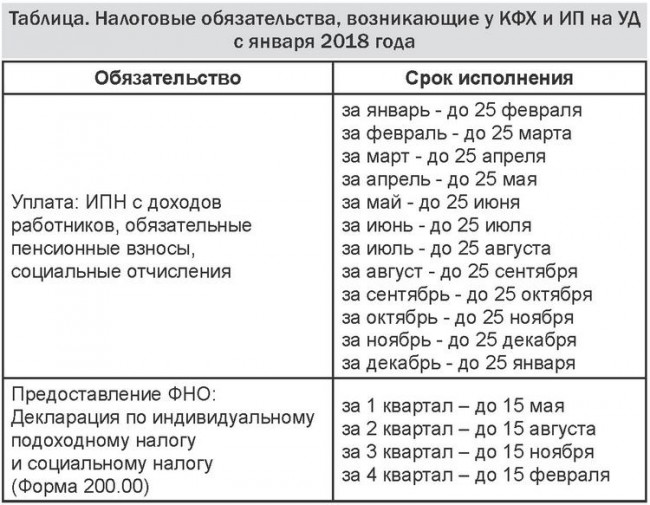

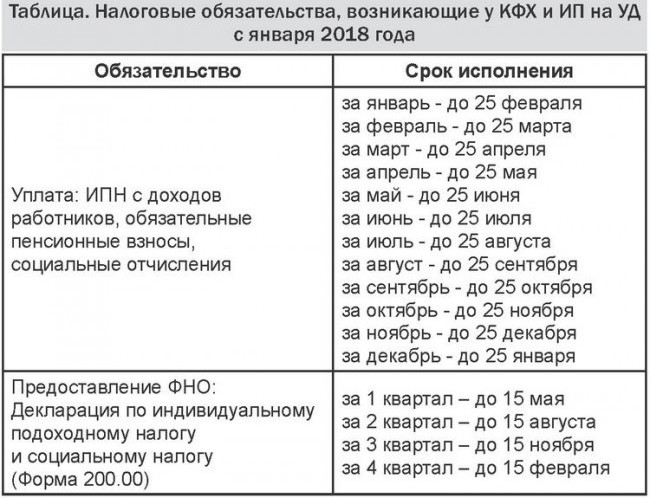

С января 2018 года с принятием нового Налогового Кодекса изменился порядок уплаты предпринимателями налогов, взносов и отчислений как с доходов работников, так и в свою пользу. Неизменными остались сроки уплаты налогов по итогам предпринимательской деятельности (налоги с дохода).

В начале статьи рассмотрим общие изменения, о которых должен знать каждый индивидуальный предприниматель, не зависимо от применяемого режима налогообложения, а затем подробно рассмотрим порядок уплаты налогов для отдельных налоговых режимов.

Обязательное социальное медицинское страхование: отчисления (ООСМС) и взносы (ВОСМС)

С января 2021 года увеличена ставка по отчислениям на обязательное социальное медицинское страхование (ООСМС) и составляет 2 % от фонда оплаты труда. До 2021 года индивидуальные предприниматели производили уплату ООСМ в размере 1% от начисленных работникам доходов.

Размер ставки взносов на обязательное социальное медицинское страхование (ВОСМС) в 2021 году остался неизменным, начиная с января 2020 года работодатель - индивидуальный предприниматель обязан рассчитывать сумму взносов на ОСМС в размере 2% от начисленного работнику дохода.

Помимо отчислений в 2021 году у предпринимателей возникает обязательство по уплате взносов по ОСМС:

- по работникам: удерживаются из заработной платы в размере 2%;

- по договорам ГПХ: удерживаются из дохода физического лица, оказывающего услуги, в размере 2%;

- в свою пользу: 5% от 1,4 МЗП.

Сравнительная таблица изменений по ОСМС:

По договорам ГПХ

За ИП (в свою пользу)

Освобождение от налогов

Освобождены от уплаты налога на прибыль сроком на 3 года индивидуальные предприниматели, применяющие специальные налоговые режимы:

- Патент;

- Упрощенная декларация;

- Фиксированный вычет;

- СНР для производителей сельхозпродукции.

Не освобождаются от уплаты налогов от предпринимательской деятельности налогоплательщики, работающие на общеустановленном режиме, а также данная льгота не распространяется на налогоплательщиков осуществляющих определенные виды деятельности, ознакомиться с которыми можно в статье Малый бизнес освобожден от налогов на 3 года.

Обратите внимание на то, что освобождению подлежат налоги рассчитанные от предпринимательской деятельности (индивидуальный (корпоративный) подоходный налог и социальный налог), налоги и социальные платежи исчисленные с доходов работников и прочих физических лиц (договора ГПХ) подлежат оплате в полном объеме. А так же необходимо своевременно производить уплату пенсионных взносов, социальных отчислений и взносов на ОСМС за самого предпринимателя.

Общеустановленный режим

Индивидуальные предприниматели, применяющие общеустановленный режим (ОУР), по итогам своей деятельности представляют годовую Декларацию по индивидуальному подоходному налогу (ФНО 220.00). В Декларации по ИПН отражаются все полученные доходы и произведенные расходы за отчетный налоговый период, при этом производится расчет налогооблагаемого дохода (доходы - вычеты). Индивидуальный подоходный налог в общеустановленном режиме рассчитывается с прибыли, полученной за налоговый период (календарный год). Ставка индивидуального подоходного налога (налога на прибыль) для ИП на общеустановленном режиме установлена в размере 10 %.

Помимо налога на прибыль индивидуальные предприниматели на ОУР производят ежемесячную уплату налогов и социальных платежей за работников и за самого себя (в свою пользу). По начисленным доходам работников, а также рассчитанным налогам, взносам и отчислениям за работников и за ИП, налогоплательщик ежеквартально представляет Декларацию по форме 200.00.

Основным отличием общеустановленного режима для индивидуальных предпринимателей от всех остальных является отдельный порядок расчета социального налога как за работников, так и в свою пользу. Социальный налог ИП на ОУР рассчитывается исходя из численности работников, а нет от суммы начисленной заработной платы.

Расчет и уплата за работников

Налоги и отчисления за работников:

Социальные платежи и ИПН за работников:

- исчисляются ежемесячно;

- уплачиваются ежемесячно (в срок до 25 числа следующего месяца);

- отражаются ежеквартально в Декларации по индивидуальному подоходному и социальному налогу (ФНО 200.00).

удерживаются из заработной платы работника

уплачиваются за счет средств ИП

1 МРП за каждого

расчет и уплата ежемесячно

Декларации по индивидуальному подоходному и социальному налогу (ФНО 200.00)

Сумма социального налога, подлежащего к уплате в бюджет, уменьшается на сумму социальных отчислений при этом, если сумма социального налога меньше социальных отчислений, то социальный налог считается равным нулю.

- Социальные отчисления = (з/п 100 000 – опв 10 000) х 3,5% = 3 150 тенге;

- Социальный налог: 1 МРП = 2 917 минус СО 3 150 = - 233 тенге.

Социальный налог, подлежащий уплате, определяется как разница между исчисленным социальным налогом и суммой социальных отчислений по каждому физическому лицу индивидуально. Т.е. расчет суммы социального налога, подлежащего уплате в бюджет, рассчитывается отдельно по каждому работнику, а так же за самого индивидуального предпринимателя.

Расчет и уплата за индивидуального предпринимателя

Индивидуальный предприниматель обязан ежемесячно производить уплату социальных платежей и социального налога в свою пользу. Объекты обложения ОПВ, ВОСМС и СО, так же как и суммы исчисленных взносов и отчислений отражаются в строках с названием "в свою пользу" декларации формы 200.00.

Социальные платежи и социальный налог за ИП

Индивидуальный предприниматель ежемесячно исчисляет и уплачивает за себя:

- обязательные пенсионные взносы;

- взносы на обязательное социальное медицинское страхование;

- социальные отчисления;

- социальный налог.

уплата ежемесячно

отражение в ФНО 200.00 за полугодие

Размер дохода для расчета ОПВ и СО в свою пользу индивидуальным предпринимателем определяется самостоятельно.

Объект для расчета взносов на ОСМС в 2021 году установлен в размере 1,4 МЗП ( 1,4 * 42 500 = 59 500 тенге), то есть сумма взносов на медицинское страхование является фиксированной - 2 975 тенге ( 1,4 * 42 500 * 5 %).

Правилами исчисления и перечисления обязательных пенсионных взносов в 2021 году для объекта исчисления установлены минимальный и максимальный пределы в размере от 1 МЗП до 50 МЗП. До декабря 2018 года максимальный предел для исчисления ОПВ был установлен в размере 75 МЗП.

Для расчета социальных отчислений Правилами исчисления и уплаты СО предусмотрены пределы: минимальный 1 МЗП и максимальный 7 МЗП (до 2019 года 10 МЗП).

В Правилах исчисления ОПВ и СО установлено, что сумма заявленного дохода для расчета отчислений и взносов в свою пользу не должна быть больше дохода, определяемого для целей налогообложения в соответствии с Налоговым кодексом.

Из этого следует, что сумма заявленного дохода для расчета ОПВ и СО не может быть больше фактического дохода от предпринимательской деятельности.

Несмотря на данное ограничение, ИП в случае отсутствия дохода, вправе уплатить ОПВ в свою пользу из расчета 10% от 1МЗП.

Индивидуальный подоходный налог за самого ИП

ИПН индивидуальным предпринимателем рассчитывается на основании результатов предпринимательской деятельности один раз в год.

ИП, применяющий общеустановленный режим налогообложения, ежегодно (в срок до 31 марта следующего года) представляет Декларацию по индивидуальному подоходному налогу (ФНО 220.00).

В налоговой декларации рассчитывается прибыль (доходы - расходы) полученная за отчетный период, которая является объектом обложения ИПН по ставке 10%.

ИПН за ИП уплачивается раз в год – до 10 апреля года следующего за отчетным.

Упрощенная декларация (СНР)

Расчет и уплата за работников

Налоги и отчисления за работников:

- обязательные пенсионные взносы;

- индивидуальный подоходный налог;

- социальные отчисления;

- отчисления и взносы на обязательное социальное медицинское страхование.

ИП, применяющие СНР на основе Упрощенной декларации, не исчисляют и не уплачивают социальный налог за своих работников. Социальный налог рассчитывается по результатам предпринимательской деятельности.

Расчет и уплата ОПВ, СО, ОСМС и ИПН за работников с 2018 года производится в общем порядке, а это значит ежемесячно.

Социальные платежи и ИПН за работников:

удерживаются из заработной платы работников

уплачиваются за счет средств ИП

расчет и уплата ежемесячно

ФНО 910.00 Упрощенная декларация для субъектов малого бизнеса за полугодие

В полугодовой декларации 910.00 предусмотрены строки для указания начисленных взносов, отчислений и налогов за работников в соответствии с месяцем начисления.

Расчет и уплата за ИП

Несмотря на то, что налоговая отчетность по упрощенной декларации представляется только 1 раз в полугодие, индивидуальный предприниматель обязан ежемесячно производить уплату социальных платежей в свою пользу (ОПВ, ВОСМС, СО за ИП). А вот налоги с дохода в размере 3% (1/2 ИПН и 1/2 СН) налогоплательщики, применяющие специальный налоговый режим на основе упрощенной декларации, уплачивают 1 раз в полгода.

Социальные платежи за ИП

Индивидуальный предприниматель ежемесячно исчисляет и уплачивает за себя:

уплата ежемесячно

отражение в ФНО 910.00 за квартал

Так же, как и в общеустановленном режиме, индивидуальный предприниматель на СНР самостоятельно определяет размер дохода для расчета ОПВ и СО в свою пользу в пределах:

- от 1МЗП до 50 МЗП для ОПВ (до 2019 года максимальный предел - 75 МЗП);

- от 1МЗП до 7 МЗП для СО (до 2019 года максимальный предел - 10 МЗП);

- не больше дохода от предпринимательской деятельности

При этом, в случае отсутствия дохода, предприниматель вправе уплатить ОПВ в свою пользу из расчета 10% от 1МЗП.

Для расчета взносов на обязательное медицинское страхование в 2021 году объектом обложения признается сумма в размере 1,4 МЗП ( 1,4 * 42 500 = 59 500 тенге), следовательно, сумма ВОСМС в 2020 году составляет 2 975 тенге (59 500 * 5%).

Индивидуальный подоходный и социальный налог за ИП

Индивидуальный подоходный и социальный налоги рассчитываются и уплачиваются предпринимателем один раз в пол года на основании представленной ФНО 910.00 «Упрощенная декларация для субъектов малого бизнеса».

срок представления ФНО

срок уплаты ИПН и СН

1 полугодие

до 15 августа текущего года

до 25 августа текущего года

2 полугодие

до 15 февраля следующего года

до 25 февраля следующего года

Налоги по упрощенной декларации исчисляются с дохода, полученного от предпринимательской деятельности, по ставке 3%.

Если среднемесячная заработная плата работников за полугодие оказалась больше 23 МРП, то сумма исчисленного налога уменьшается на 1,5 % за каждого работника.

Исчисленная сумма налога распределяется на следующие виды:

- 1⁄2 – индивидуальный подоходный налог за ИП

- 1⁄2 - социальный налог

Сумма социального налога, рассчитанная по Упрощенной декларации, также подлежит уменьшению на сумму исчисленных за полугодие социальных отчислений за работников и самого ИП. Если сумма социальных отчислений за полугодие окажется больше суммы социального налога, то социальный налог считается равным нулю.

Статьи по теме:

- Специальные налоговые режимы

- Упрощенная декларация для субъектов малого бизнеса. Заполнение формы 910.00 за 2020 год

- Ежемесячный расчет СО, ОПВ и ВОСМС за индивидуального предпринимателя в конфигурации «Бухгалтерия 8 для Казахстана», ред.3.0

Статьи PRO по этой же теме:

- PRO отнесение на вычеты по КПН командировочных расходов и отражение в ФНО 100.00

- РRO расчет вычета по реализованным товарам в строке 100.00.019 Декларации по КПН (форма 100.00)

- PRO отнесение на вычеты по КПН представительских расходов и отражение в ФНО 100.00

Ответы линии консультации по теме:

- Какие обязательства возникают (налоги, отчетность) при приобретении услуг у индивидуального предпринимателя РФ (нерезидента)?

- Как правильно заполнить строку 910.00.003 «Среднесписочная численность работников»?

- Почему в БК 3.0 не заполняется корректировка налогов в строке 910.00.006?

25 комментариев

Заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Вложенный заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Вложенный заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Вложенный заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

6 комментариев

Юлия Те

Разве ИП на СНР по упрощенной декларации данные по ОПВ, СО и тд с 2018 г не должны тоже в ФНО 200 сдавать? в ФНО 910 за 1 полугодие 2018 г нет даже строк , чтобы отразить начисление зпл и налогов и отчислений по зпл.

Виктория Гусева

В целом - нет, в форме 910.00 для 2018 готовятся изменения: строки по сотрудникам будут возвращены, необходимость сдачи 200.00 - исключается на уровне правил заполнения ФНО 200.00. Но в случае, если ИП по каким-либо причинам необходимо сдать 910.00 форму уже сейчас (например, ликвидация ИП и пр.) до утверждения новой формы за 2018 год, то потребуется сдать и 200.00, и 910.00. Подробнее в ответе КГД: Нужно ли сдавать форму 200.00 в 2018 году ИП, применяющему специальный налоговый режим на основе упрощенной декларации? ( https://http://pro1c.kz/hotline/komitet-gosudarstvennykh-dokhodov/nuzhno-li-sdavat-formu-200-00-v-2018-godu-ip-primenyayushchemu-spetsialnyy-nalogovyy-rezhim-na-osnov/ )

Yelena Fominskaya

Подскажите, пожалуйста, по поводу исчисления ИП СО и ОПВ. Ранее для целей исчисления СО и ОПВ в свою пользу доходом индивидуального предпринимателя признавалась сумма, определяемая им самостоятельно в установленных пределах (ОПВ от 1 до 75 МЗП, СО от 1 до 10 МЗП). Однако Департамент социального обеспечения и социального страхования Министерства труда и социальной защиты населения Республики Казахстан дает пояснения, "что Законом «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам социального обеспечения» от 02.07.2018г. № 165, внесены изменения в статью 25 Закона РК «О пенсионном обеспечении в РК» (далее – Закон) согласно которым граждане, получающие доходы по договорам гражданско-правового характера обязаны уплачивать обязательные пенсионные взносы (ОПВ) в Единый накопительный пенсионный фонд (ЕНПФ) в свою пользу в размере 10 % от получаемого дохода, но не менее 10 % от МЗП и не выше 10 % от 75-кратного МЗП. При этом следует отметить, что в доход для исчисления ОПВ включаются все виды оплаты труда в денежном выражении и иные доходы (пункт 6 статья 24 Закона). Таким образом, ОПВ уплачиваются всеми гражданами с заработанных ими доходов (в том числе с доходов, которые получают, находясь в декретном отпуске), и объектом для исчисления ОПВ является: для наемных работников - заработная плата; для индивидуального предпринимателя – доход, полученный непосредственно от предпринимательской деятельности''. Поясните, пожалуйста, так СО и ОПВ уплачиваются со всего дохода, полученного ИП в текущем месяце, или с дохода, определяемого самостоятельно?

Марина Девяткина

Согласно статьи 25 Закона о пенсионном обеспечении в РК пенсионные взносы в свою пользу для индивидуальных предпринимателей, а также физических лиц, получающих доходы по договорам ГПХ, исчисляются в размере 10% от получаемого дохода. При этом в третьем абзаце четвертого пункта установлено, что получаемым доходом для индивидуальных предпринимателей является доход, определяемый ими самостоятельно. Следовательно, для физических лиц, получающих доходы по договорам ГПХ, пенсионные взносы в свою пользу рассчитываются с полученного дохода. Социальные отчисления индивидуальными предпринимателями в свою пользу так же уплачиваются с дохода заявленного предпринимателем самостоятельно. При этом надо помнить о минимальном и максимальном пределах.

Гульдана Темирханова

Добрый день! ИП работает в упр.режиме. За 1-ое полугодие 2018г не было дохово, соответственно сдали ф.910 по нулевке. Вопрос: когда у ИП упрощенке нет доходов платит ли налоги по зп? у ИП нет сотрудников, только директор сам работает

Алматы. 29 июня. КазТАГ — Валентина Владимирская . ИП и ТОО, применяющие специальные налоговые режимы (СНР) на основе упрощенной декларации, освобождаются от уплаты налога в размере 3% с 1 января 2020 года до 1 января 2023 года, постановило правительство РК.

«Согласно ст. 57-4 закона РК «О введении в действие Налогового кодекса РК» ИП и ТОО, применяющие СНР на основе упрощенной декларации освобождаются от уплаты налога 3% в период с 1 января 2020 года до 1 января 2023 года, если являются субъектами микро- малого предпринимательства, в том числе плательщиками единого земельного налога, но при этом, не занимается оборотом наркотиков, радиоактивных материалов, производством и оптовой реализацией подакцизной продукции и полезных ископаемых, хранением зерна на хлебоприемных пунктах, проведением лотереи, игорным бизнесом, банковской и страховой, аудиторской, охранной, внешнеэкономической деятельностью и профдеятельностью на рынке ценных бумаг, розничной реализацией отдельных видов нефтепродуктов или связанной с оборотом гражданского и служебного оружия, не является кредитным бюро, недропользователем», — говорится в постановлении правительства РК от 20 апреля 2020 года № 224 «О дальнейших мерах по реализации указа президента РК от 16 марта 2020 года № 287 «О дальнейших мерах по стабилизации экономики» по вопросам налогообложения».

По официальным данным, ИП обязан в свою пользу исчислять и уплачивать ежемесячно: ОПВ в размере 10% от получаемого дохода, который должен приниматься в размере не менее 1 МЗП и не более 50-кратного МЗП, взносы на ОСМС в размере 5% от 1,4-кратного МЗП, социальные отчисления в свою пользу 3,5% от получаемого дохода, который должен приниматься в размере не менее 1 МЗП и не более 7-кратного МЗП.

При этом, поправочный коэффициент «0» при исчислении социальных платежей за ИП в свою пользу не применяется.

Также, ТОО являясь юрлицом, имеющим исполнительный орган – директора, который, по закону признается работником, даже если является и учредителем ТОО, ему должна быть установлена зарплата, с которой нужно исчислять и удерживать: ИПН у источника выплаты 10%, ОПВ — 10% от зарплаты, которая не должна превышать 50-кратный размера МЗП, социальные отчисления 3,5%, при этом, объект исчисления должен приниматься в размере не менее 1 МЗП и не более семикратного МЗП, отчисления на ОСМС — 2%, взносы на ОСМС — 1%, при этом, объект исчисления не должен превышать 10-кратный размер МЗП.

При этом, в соответствии с положениями п.1 постановления установлен поправочный коэффициент «0» к ставкам: ИПН, удерживаемого у источника выплаты, ИПН, уплачиваемого самостоятельно лицом, занимающимся частной практикой, социального налога, ОПВ, ОППВ, социальных отчислений, взносов и отчислений на ОСМС, за исключением уплачиваемых ИП за себя.

Положения этого пункта применяются к налогоплательщикам и их работникам: лицам, занимающихся частной практикой, и субъектам микро, малого или среднего бизнеса, работающим по перечню видов деятельности согласно приложению 1 к постановлению, по обязательствам, срок уплаты по которым наступает с 1 апреля 2020 года до 1 октября 2020 года.

ТОО или ИП, работающие по перечню видов деятельности: розничная торговля автомобилями и легким автотранспортом, автодеталями, техобслуживание и авторемонт, розничная торговля, кроме аптек и торговли продуктами питания, напитками и табачными изделиями, услуги грузового автотранспорта и услуги по переезду, услуги авиапассажирские, аэропортов, гостиниц, ресторанов и услуги по доставке продуктов питания, издание программного обеспечения, показ кинофильмов, компьютерное программирование, аренда и управление недвижимостью, за исключением аптек и розничной торговли продуктами питания, напитками и табачными изделиями, деятельность в области права, консультирование по вопросам коммерческой деятельности и управления, деятельность сан-эпидорганизаций, туристских агентств и операторов, дошкольное, начальное и среднее частное образование, деятельность частных больниц, санаторно–курортных организаций, врачебной практики и стоматологии, концертных и театральных залов, фитнес-клубов, стирки и химчистки, услуги парикмахерских и салонов красоты, могут применять коэффициент «0» к ставкам соцналога, ИПН, удерживаемого у источника выплаты, ОПВ, соцотчислений, взносов и отчислений на ОСМС.

Алматы. 29 июня. КазТАГ — Валентина Владимирская . ИП и ТОО, применяющие специальные налоговые режимы (СНР) на основе упрощенной декларации, освобождаются от уплаты налога в размере 3% с 1 января 2020 года до 1 января 2023 года, постановило правительство РК.

«Согласно ст. 57-4 закона РК «О введении в действие Налогового кодекса РК» ИП и ТОО, применяющие СНР на основе упрощенной декларации освобождаются от уплаты налога 3% в период с 1 января 2020 года до 1 января 2023 года, если являются субъектами микро- малого предпринимательства, в том числе плательщиками единого земельного налога, но при этом, не занимается оборотом наркотиков, радиоактивных материалов, производством и оптовой реализацией подакцизной продукции и полезных ископаемых, хранением зерна на хлебоприемных пунктах, проведением лотереи, игорным бизнесом, банковской и страховой, аудиторской, охранной, внешнеэкономической деятельностью и профдеятельностью на рынке ценных бумаг, розничной реализацией отдельных видов нефтепродуктов или связанной с оборотом гражданского и служебного оружия, не является кредитным бюро, недропользователем», — говорится в постановлении правительства РК от 20 апреля 2020 года № 224 «О дальнейших мерах по реализации указа президента РК от 16 марта 2020 года № 287 «О дальнейших мерах по стабилизации экономики» по вопросам налогообложения».

По официальным данным, ИП обязан в свою пользу исчислять и уплачивать ежемесячно: ОПВ в размере 10% от получаемого дохода, который должен приниматься в размере не менее 1 МЗП и не более 50-кратного МЗП, взносы на ОСМС в размере 5% от 1,4-кратного МЗП, социальные отчисления в свою пользу 3,5% от получаемого дохода, который должен приниматься в размере не менее 1 МЗП и не более 7-кратного МЗП.

При этом, поправочный коэффициент «0» при исчислении социальных платежей за ИП в свою пользу не применяется.

Также, ТОО являясь юрлицом, имеющим исполнительный орган – директора, который, по закону признается работником, даже если является и учредителем ТОО, ему должна быть установлена зарплата, с которой нужно исчислять и удерживать: ИПН у источника выплаты 10%, ОПВ — 10% от зарплаты, которая не должна превышать 50-кратный размера МЗП, социальные отчисления 3,5%, при этом, объект исчисления должен приниматься в размере не менее 1 МЗП и не более семикратного МЗП, отчисления на ОСМС — 2%, взносы на ОСМС — 1%, при этом, объект исчисления не должен превышать 10-кратный размер МЗП.

При этом, в соответствии с положениями п.1 постановления установлен поправочный коэффициент «0» к ставкам: ИПН, удерживаемого у источника выплаты, ИПН, уплачиваемого самостоятельно лицом, занимающимся частной практикой, социального налога, ОПВ, ОППВ, социальных отчислений, взносов и отчислений на ОСМС, за исключением уплачиваемых ИП за себя.

Положения этого пункта применяются к налогоплательщикам и их работникам: лицам, занимающихся частной практикой, и субъектам микро, малого или среднего бизнеса, работающим по перечню видов деятельности согласно приложению 1 к постановлению, по обязательствам, срок уплаты по которым наступает с 1 апреля 2020 года до 1 октября 2020 года.

ТОО или ИП, работающие по перечню видов деятельности: розничная торговля автомобилями и легким автотранспортом, автодеталями, техобслуживание и авторемонт, розничная торговля, кроме аптек и торговли продуктами питания, напитками и табачными изделиями, услуги грузового автотранспорта и услуги по переезду, услуги авиапассажирские, аэропортов, гостиниц, ресторанов и услуги по доставке продуктов питания, издание программного обеспечения, показ кинофильмов, компьютерное программирование, аренда и управление недвижимостью, за исключением аптек и розничной торговли продуктами питания, напитками и табачными изделиями, деятельность в области права, консультирование по вопросам коммерческой деятельности и управления, деятельность сан-эпидорганизаций, туристских агентств и операторов, дошкольное, начальное и среднее частное образование, деятельность частных больниц, санаторно–курортных организаций, врачебной практики и стоматологии, концертных и театральных залов, фитнес-клубов, стирки и химчистки, услуги парикмахерских и салонов красоты, могут применять коэффициент «0» к ставкам соцналога, ИПН, удерживаемого у источника выплаты, ОПВ, соцотчислений, взносов и отчислений на ОСМС.

Читайте также: