Налоги и другие обязательные платежи в бюджет в форме 100

Опубликовано: 16.05.2024

«Клерк» Рубрика УСН

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один – налог при УСН (пп. 2, 3 ст. 346.11 НК РФ). Декларацию по УСН по итогам работы за 2020 год организации должны представить до 31.03.2021, а ИП – не позднее 30.04.2021.

О том, как рассчитать налог при УСН и заполнить декларацию, читайте в нашей статье.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

Таблица «Условия применения УСН»

Предельный размер доходов на УСН в 2020 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ).

В 2021 году предельная величина доходов увеличится до 200 млн руб. (пп. «б» п. 2 ст. 1 закона от 31.07.2020 № 266-ФЗ). В случае, если она превысит 150 млн руб., но будет меньше 200 млн руб., пользователь УСН не утратит право на применение спецрежима, но начнет платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ));

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Для перехода с ОСН на УСН с 2021 г. доходы за 9 месяцев 2020 г. должны быть не более 112,5 млн рублей без НДС (п. 2 ст. 346.12 НК РФ).

С учетом установленного на 2021 год коэффициента-дефлятора (1,032), для перехода на УСН в 2022 году доходы за январь — сентябрь 2021 года не должны превышать 116,1 млн руб

Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

С 01.01.2021 максимально возможная численность работников увеличится до 130 человек (пп. «б» п. 2 ст. 1 Закона от 31.07.2020 № 266-ФЗ). Если численность персонала превысит 100 человек, но останется в пределах 130 человек, организация или ИП не утрачивает право на применение УСН, но обязана платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ);

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

| Объект налогообложения | Общая налоговая ставка, процент |

| «Доходы» | 6 |

| «Доходы минус расходы» | 15 |

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- по объекту «Доходы» ставки могут быть снижены в пределах от 1 до 6 процентов;

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ);

- для налогоплательщиков Крымского полуострова и города Севастополя, применяющих УСН с объектом «Доходы минус расходы», ставка может быть снижена до 3 процентов (п. 3 ст. 346.20 НК РФ).

С 01.01.2021 для ряда случаев вводятся повышенные налоговые ставки:

- 8 процентов — для объекта налогообложения «доходы»;

- 20 процентов — для объекта «доходы минус расходы».

Они применяются, когда (п. п. 1.1, 2.1 ст. 346.20 НК РФ):

- доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб.;

- средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.

По повышенной ставке облагается часть налоговой базы, приходящаяся на период с начала квартала, в котором допущены превышения.Расчет УСН-налога с применением повышенной ставки имеет особенности.

С 01.01.2021 в ряде случаев при расчете налога или авансового платежа будет необходимо суммировать следующие величины (п. п. 1, 3, 4 ст. 346.21 НК РФ):

- произведение обычной ставки и налоговой базы (по применяемому объекту УСН) за отчетный период, предшествующий кварталу, в котором произошло превышение;

- произведение повышенной ставки и разницы между налоговой базой (по применяемому объекту УСН) за отчетный (налоговый) период и налоговой базой за отчетный период, предшествующий кварталу, в котором произошло превышение.

Если превышение будет допущено в первом квартале, то повышенная ставка устанавливается на весь налоговый период. В остальном порядок расчета не изменится.

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

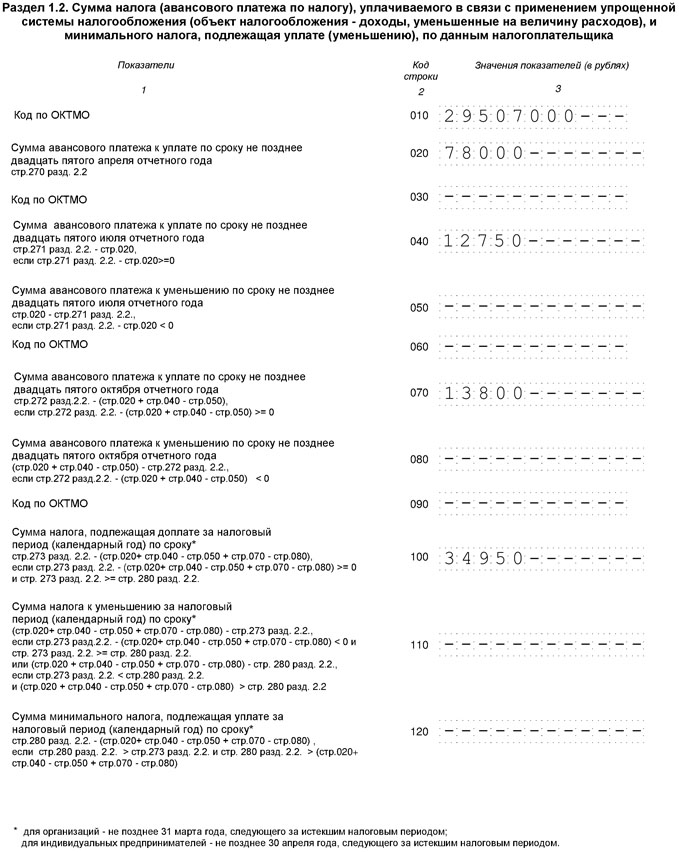

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2020 год

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации. Остальные разделы — для УСН «Доходы».

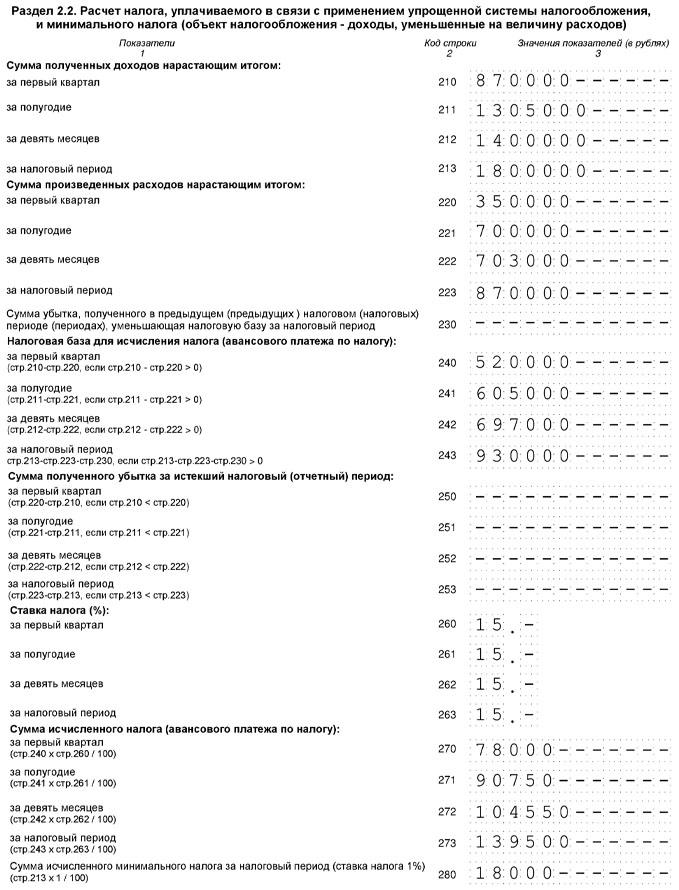

Сначала заполняется раздел 2.2. В строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

Затем заполняется раздел 1.2. В нем заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2020 год

Налоговая база, руб.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 4 x 15 процентов)

В 2020 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2020 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2020 год такие.

За I квартал — 78 000 рублей.

За полугодие – 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев – 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

В реквизите титульного листа «Налоговый период» необходимо указать код «34».

Разделы 1.2 и 2.2 декларации заполнены так:

Порядок заполнения декларации по УСН «Доходы» за 2020 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110–113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130–133 – исчисленные с них авансовые платежи и налог за год.

В строках 140–143 отражаются суммы взносов и пособий, которые уменьшают налог.

В разделе 1.1 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2020 год

Исчисленные авансовые платежи и налог за год, руб.

(гр. 2 x 6 процентов)

Сумма уплаченных взносов и пособий, на которую можно уменьшить авансовые платежи и налог за год, руб.

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Коллеги рекомендуют(сортировка по просмотрам):

Форма 100.00 за 2020 год «Декларация по корпоративному подоходному налогу», утверждена Приказом Первого заместителя Премьера-Министра Республики Казахстан – Министра финансов Республики Казахстан от 20 января 2020 года № 39 (Форма - приложение 1, Правила - приложение 2).

Декларация по КПН, форма 100.00

Декларацию по корпоративному подоходному налогу представляют юридические лица за исключением:

- государственных учреждений;

- государственных учебных заведений среднего образования;

- недропользователей, заполняющих декларацию по формам 110.00 или 150.00.

Декларацию представляют плательщики корпоративного подоходного налога в налоговый орган по месту нахождения не позднее 31 марта года, следующего за отчетным налоговым периодом.

Срок представления формы 100.00 за 2020 год - 31 марта 2021 года.

Форма 100.00 Декларация по корпоративному подоходному налогу, состоит из самой декларации и 12 приложений:

- Приложение 01 - форма 100.01 100.01 «Расходы налогоплательщиков, не являющихся плательщиками налога на добавленную стоимость, по реализованным товарам, выполненным работам, оказанным услугам»

- Приложение 02 - форма 100.02 «Вычеты по фиксированным актива»

- Приложение 03 - форма 100.03 «Управленческие и общеадминистративные расходы нерезидента»

- Приложение 04 - форма 100.04 «Доход, подлежащий освобождению от налогообложения в соответствии с международными договорами»

- Приложение 05 - форма 100.05 «Доходы из иностранных источников, с суммы уплаченного иностранного налога и зачета»

- Приложение 06 - форма 100.06 «Об объектах налогообложения и (или) объектах, связанных с налогообложением, по исчислению корпоративного подоходного налога по видам деятельности, по которым предусмотрено ведение раздельного учета»

- Приложение 07 - форма 100.07 «Сведения о компонентах годовой финансовой отчетности»

- Приложение 08 - форма 100.08 «Активы, полученные от юридического лица-нерезидента для обеспечения деятельности филиала или представительства»

- Приложение 09 - форма 100.09 «Налогообложение финансовой прибыли контролируемой иностранной компании»

- Приложение 10 - форма 100.10 «Налогообложение некоммерческой организации»

- Приложение 11 - форма 100.11 «Безвозмездно полученное (переданное) имущество (благотворительная помощь, спонсорская помощь, деньги и другое имущество)»

- Приложение 12 - форма 100.12 «Доходы, полученные в МФЦА»

Приложения к декларации заполняются только при наличии данных, подлежащих отражению в них.

В конфигурации «Бухгалтерия 8 для Казахстана», ред 3.0, реализовано автозаполнение Декларации 100.00 и 3-х приложений к ней:

- 100.01 Расходы налогоплательщиков, не являющихся плательщиками НДС, по реализованным товарам, выполненным работам, оказанным услугам;

- 100.02 Вычеты по фиксированным активам;

- 100.07 Сведения о компонентах годовой финансовой отчетности.

В форме декларации в разделе Общая информация о налогоплательщике указываются данные, необходимые для идентификации налогоплательщика и общие сведения по форме.

Ответы ЛК по форме 100.00

Доходы

В разделе Совокупный годовой доход отражаются сведения о полученном за год доходе, определенном в соответствии со статьями 225-241 НК РК .

В конфигурации раздел Совокупный годовой доход заполняется на основании следующих сведений:

- счета раздела 60Н «Доходы» налогового плана счетов;

- справочник Доходы, коды строк декларации;

- операции с видом учета НУ.

Для отражения данных в форме 100.00, для каждого вида дохода должны быть указаны сведения о коде строки, в которой доход должен быть отражен.

Так как количество строк, отражающих отдельные виды доходов, в форме за 2020 год существенно увеличено, то необходимо указать Код строки для выделенных в индивидуальные строки доходов.

Материалы по теме «Доходы»

- Доход от прироста стоимости ;

- Доход по курсовой разнице;

- Доходы и вычеты по курсовой разнице;

- Корректировка доходов и вычетов;

- Возврат товара от покупателя.

Ответы ЛК по теме «Доходы»

- Почему сумма убытка от курсовой разницы отражается в расшифровке по строке 100.00.014 «Прочие доходы»?.

- Порядок отражения полученных дивидендов в Декларации по КПН (ФНО 100.00)

- Возникает ли доход от продажи здания, которое в налоговом учете амортизировано полностью?

- Как в Декларации по КПН в строке 100.00.050 отразить убыток от реализации неустановленного оборудования?

Вычеты

В разделе Вычеты отражаются сведения о расходах налогоплательщиков, относимых на вычеты за данный налоговый период.

Раздел заполняется сведениями, в соответствии со статьями 242-264 НК РК .

В статье затрат необходимо указать код строки декларации, в которой должен быть отражен вычет по данному виду расхода. Код строки должен быть актуальным на текущий период.

Так как в форме 2020 года увеличено количество строк для дополнительного отражения расходов, то для выделенных в отдельные строки Статей затрат следует указать актуальный Код строки отражения в Декларации по КПН.

Материалы по теме «Вычеты»

- Что такое вычет. Расходы, не относимые на вычет;

- Вычет по реализованным товарам;

- Вычет по доходам работников и выплатам физическим лицам;

- Вычет по расходам будущих периодов (РБП);

- Вычет по представительским расходам;

- Вычет по командировочным расходам;

- Вычет по налогам и платежам в бюджет;

- Вычет по вознаграждению;

- Вычет по членским взносам (НПП);

- Вычет по курсовой разнице;

- Доходы и вычеты по курсовой разнице;

- Вычеты по фиксированным активам;

- Вычет ФА при стоимостном балансе группы менее 300 МРП;

- Ремонт фиксированных активов (капитальный и текущий);

- Что такое налоговые преференции?Вычеты по налоговым преференциям. Единовременное отнесение на вычеты объекта преференции;

- Корректировка доходов и вычетов.

Ответы ЛК по теме «Вычеты»

- Почему строка 100.00.036 «Налоги и другие обязательные платежи в бюджет» в Декларации по КПН заполняется без учета уплаченных сумм?;

- Как настроить вычет по отчислениям на ОСМС с учетом их уплаты;

- Как заполняется строка 100.00.019V?;

- Можно ли относить на вычеты по КПН списание бензина по фактическому расходу топлива?

- Почему в строке 100.00.039 Декларации по КПН не отражаются обороты по статье затрат, если для статьи затрат заполнена ссылка на код строки декларации?;

- Можно ли относить на вычеты по КПН списание бензина по фактическому расходу топлива?

- Почему в Декларации по КПН не рассчитывается строка 100.00.060?.

Приложение 100.01

Приложение 100.01 заполняется только налогоплательщиками, не являющимися плательщиками НДС. В случае если организация являлась неплательщиком НДС не весь период, то в приложении отражаются сведения только за период, когда организация не являлась плательщиком.

В приложении указываются сведения по приобретенным товарам, работам, услугам, включая не относимые на вычеты.

Ответы ЛК по приложению 100.01

- Как настроить заполнение графы Е «Код вида расхода» в Приложении 100.01 для Декларации по КПН?

- Почему в Приложении 100.01 к Декларации по КПН не отражаются расходы, не подлежащие отнесению на вычеты?

- Почему в приложение 100.01 не заполняются данные в графе С по контрагентам-резидентам?

- Почему в приложение 100.01 Декларации по КПН не отражаются данные о коде страны резиденства по контрагенту-нерезиденту?

- В приложении 100.01 "Расходы налогоплательщиков, не являющихся плательщиками НДС, по реализованным товарам, выполненным работам, оказанным услугам" отражается покупка основных средств и НМА. Верно ли это?

Приложение 100.02

В приложении указываются информация о вычетах по фиксированным активам в соответствии со статьями 265-273 НК РК .

Данные из приложения 100.02 переносятся в строку 100.00.026 Декларации по КПН и образуют вычет по фиксированным активам.

Классификация основного средства в качестве фиксированного актива в конфигурации выполняется при его принятии к учету.

Вычеты по фиксированным активам:

- амортизационные отчисления (ст. 271 НК РК);

- стоимостный баланс группы/подгруппы ( п.2 и п.4 ст. 273 НК РК);

- последующие расходы (ст. 272 НК РК).

Материалы по приложению 100.02

- Вычеты по фиксированным активам;

- Вычет ФА при стоимостном балансе группы менее 300 МРП;

- Ремонт фиксированных активов (капитальный и текущий);

- Что такое налоговые преференции?Вычеты по налоговым преференциям. Единовременное отнесение на вычеты объекта преференции.

Ответы ЛК по приложению 100.02

- Почему в форме 100.02 не отражаются поступившие основные средства?;

- Принятие к учету по НУ основного средства, ранее числящегося на учете;

- Как принять к учету оборудование, состоящее из нескольких номенклатурных позиций?;

- Отрицательный стоимостной баланс в графе 100.02.005;

- Отрицательное значение стоимостного баланса группы на конец периода

- В какой строке Декларации по КПН (формы 100.00) должен отражаться вычет стоимостного баланса группы, не превышающего 150 000 МРП?

- Возникает ли доход от продажи здания, которое в налоговом учете амортизировано полностью?

- Почему в налоговом учете остается сумма стоимостного баланса реализованного ОС (по I группе)?

Приложение 100.07

Приложение 100.07 составляется налогоплательщиками на основании данных бухгалтерского учета, составленных за отчетный налоговый период в соответствии с международными стандартами и законодательством РК по бухгалтерскому учету и финансовой отчетности.

1.1 Сущность и принципы построения налоговой системы РФ

Налогообложение – это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов. Эта процедура в Российской Федерации регламентируется законодательством о налогах и сборах, представляющим собой упорядоченную систему норм и правил, содержащихся в законах и регулирующие отношения в сфере налогообложения.

Основным документом в законодательстве о налогах и сборах является Налоговый кодекс Российской Федерации (НК РФ), состоящий из двух частей. Первая часть НК РФ вступила в действие 1 января 1999 г., вторая – двумя годами позже.

Согласно статье 1 НК РФ законодательство о налогах и сборах состоит из Налогового Кодекса и принятых в соответствии с ним федеральных законах о налогах и сборах. В целом законодательство о налогах и сборах Российской Федерации можно представить как трехуровневую иерархическую систему, состоящую из:

- федерального законодательства, включающего в себя Налоговый кодекс РФ и принимаемые в соответствии с ним нормативно-правовые акты на федеральном уровне;

- регионального законодательства. В соответствии с НК РФ субъекты РФ вправе принимать нормативно-правовые акты, касающиеся региональных налогов и сборов;

- нормативно-правовых актов органов местного самоуправления, которые регулируют порядок начисления и уплаты местных налогов и сборов.

Нормы, устанавливаемые законодательством о налогах и сборах нижестоящего уровня, должны приниматься во исполнение и не противоречить нормам вышестоящего уровня и Налоговому Кодексу РФ.

Налоговый Кодекс устанавливает (ст. 2 НК РФ):

- 1) виды налогов и сборов, взимаемых в Российской Федерации;

- 2) основания возникновения и порядок исполнения обязанностей по уплате налогов;

- 3) принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов РФ и местных налогов и сборов;

- 4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

- 5) формы и методы налогового контроля;

- 6) ответственность за совершение налоговых правонарушений;

- 7) порядок обжалования актов налоговых органов и действий их должностных лиц.

В соответствии со статьей 7 НК РФ если международным договором Российской Федерации, установлены иные правила, чем в НК РФ, то применяются правила и нормы международных договоров Российской Федерации.

Совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных НК РФ представляет собой налоговую систему.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

Сбор – обязательный взнос, который взимается за оказание законно установленных услуг или предоставление определенного права (разрешения).

Необходимость налоговой системы вытекает из функциональных задач государства. Структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития.

Формирование налоговой системы РФ проходило в несколько этапов:

1 этап (1991–1993) – принятие закона об основах налоговой системы РФ.

2 этап (1994–1998) – характеризуется внесением большого количества изменений и дополнений, что, безусловно, создавало нестабильность налоговой системы.

3 этап (1998–наше время) – этап введения в действие единого документа по налогам (НК РФ части 1 и 2).

В современную налоговую систему РФ входят четыре блока:

- система налогов и сборов РФ;

- система налоговых правоотношений;

- система участников налоговых правоотношений;

- нормативно-правовая база сферы налогообложения.

Функции налогов

Более полно сущность налоговой системы раскрывается в функциях налогов.

-

Фискальная функция заключается в обеспечении государства за счет налоговых поступлений финансовыми ресурсами, необходимыми для покрытия его расходов.

Регулирующая (экономическая) функция. Она заключается в воздействии налогов на общественно-экономические отношения в государстве.

С помощью регулирующей функции осуществляется:

- 1) регулирование спроса и предложения на товары (работы, услуги);

- 2) выравнивание доходов бюджетов отдельных субъектов РФ.

Принципы построения налоговой системы

Условием оптимального использования функций налогов являются принципы налогообложения. Принципы налогообложения – это сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления.

Классическими принципами построения налоговой системы (по А. Смиту) являются:

- принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

- принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

- принцип удобства – налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

- принцип экономии – сокращение издержек взимания налогов.

Принципы построения налоговой системы в Российской Федерации определены Конституцией РФ и НК РФ (ст. 3 ч. 1 НК РФ):

- Каждое лицо должно уплачивать законно установленные налоги и сборы.

- Налоги и сборы не могут иметь дискриминационный характер.

- Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физического лиц или места происхождения капитала.

- Налоги и сборы должны иметь экономическое основание.

- Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации.

- Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные НК РФ.

- Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Качество налоговой системы можно оценить по следующим критериям: сбалансированность государственного бюджета; эффективность и рост производства; стабильность цен; эффективность социальной политики; полнота и своевременность уплаты налогов.

Все принципы, лежащие в основе налога, можно объединить в три группы: юридические, организационные, экономические принципы.

К правовым относятся принципы: обязательности; отрицания обратной силы закона; законности; экономической целостности; приоритетности налогового законодательства.

К экономическим относятся принципы: эффективности налогообложения, заключающийся в минимизации издержек государства по взиманию налога; прогнозирования налогообложения; нейтральности, предполагающей, что налог должен способствовать созданию конкурентной среды; справедливости.

К организационным принципам относятся: универсализация налогообложения, обеспечивающая одинаковые требования для всех плательщиков; удобство уплаты налогов; исчерпывающий перечень налогов; гармонизация, учитывающая международные нормы и правила.

Классификация налогов и сборов

Классификация налогов – это группировка налогов, обусловленная их назначением, методами взимания, источниками уплаты, характером применяемых ставок и др. признаками.

Действующие в Российской Федерации налоги и сборы можно классифицировать по нескольким признакам (рисунок 1.1).

Рисунок 1.1 – Типовая классификация налогов и сборов в РФ

Рассмотрим подробно представленную на рисунке 1.1 классификацию налогов.

1. По уровню управления

Федеральные налоги вводятся федеральными органами власти; действуют в обязательном порядке на всей территории РФ; являются источником доходов, как правило, федерального бюджета РФ.

Налоги федерального уровня могут перечисляться в пропорциональной величине: часть – в федеральный бюджет, часть – в нижестоящие бюджеты с целью оказания последним финансовой поддержки. Например, в соответствии со ст. 284 Налогового кодекса РФ, налог на прибыль организаций является федеральным, взимается по ставке 20 %, из которой 2 % перечисляются в федеральный бюджет, а остальные 18 % – в бюджет субъекта РФ, где функционирует фирма-налогоплательщик.

К федеральным налогам относятся:

- 1) налог на добавленную стоимость (НДС);

- 2) акцизы;

- 3) налог на доходы физических лиц (НДФЛ);

- 4) налог на прибыль организаций;

- 5) водный налог;

- 6) сбор за пользование объектами животного мира и объектами водных биологических ресурсов;

- 7) налог на добычу полезных ископаемых (НДПИ);

- 8) государственная пошлина.

Кроме того, существуют два вида обязательных страховых взносов федерального значения, перечисляемых в государственные внебюджетные фонды РФ:

- 1) страховые взносы, перечисляемые работодателями за своих работников:

- в Пенсионный фонд РФ (ПФР) – на цели обязательного пенсионного страхования;

- в Фонд социального страхования РФ (ФСС РФ) – на цели обязательного социального страхования;

- в фонды обязательного медицинского страхования (ФОМС) – на цели обязательного медицинского страхования.

Указанные взносы взимаются с 01.01.2010 г. вместо Единого социального налога (ЕСН), отмененного с 01.01.2010 г.;

- 2) взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний («взносы на травматизм»).

Среди федеральных налогов особое место занимают специальные налоговые режимы, которые предусматривают особый порядок исчисления и уплаты налогов, в том числе замену нескольких налогов одним (единым налогом).

К специальным налоговым режимам в Российской Федерации относятся:

- 1) упрощенная система налогообложения (УСН);

- 2) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

- 3) система налогообложения для сельскохозяйственных товаропроизводителей в виде единого сельскохозяйственного налога (ЕСХН);

- 4) система налогообложения при выполнении соглашений о разделе продукции;

- 5) патентная система налогообложения (ПСН, с 1 января 2015 года).

Региональные налоги (налоги субъектов РФ) вводятся органами власти конкретного субъекта РФ только на территории конкретного субъекта РФ и являются источником доходов бюджетов субъектов РФ.

Важно, что органы власти субъектов РФ вправе ввести на своей территории только те налоги и сборы, которые разрешены НК РФ.

Региональные налоги (налоги субъектов РФ) включают:

- 1) налог на имущество организаций;

- 2) транспортный налог;

- 3) налог на игорный бизнес.

Основные правила взимания налогов субъектов РФ определяют федеральные власти в НК РФ. Власти субъектов РФ могут изменять или дополнять эти правила, но лишь в пределах, установленных НК РФ.

Налоговым кодексом РФ региональных сборов не предусмотрено.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах. Местные налоги перечисляются исключительно в местные бюджеты.

К местным налогам относятся:

- 1) земельный налог;

- 2) налог на имущество физических лиц;

- 3) торговый сбор (введен с 1 января 2015 года Федеральным законом от 29.11.2014 № 382-ФЗ).

2. По способу взимания налога

Прямые налоги взимаются с конкретного налогоплательщика – юридического или физического лица (например, налог на прибыль организаций, налог на имущество организаций, транспортный налог, НДФЛ, земельный налог и т.п.).

Косвенные налоги входят в цену готовой продукции (товаров, работ, услуг) и, как следствие, увеличивают ее. Так как косвенные налоги входят в цену, их фактическим плательщиком является покупатель, но перечисляет их в бюджет продавец за счет части выручки, полученной от покупателя. К косвенным налогам относятся НДС и акцизы.

3. Источники уплаты налога

К налогам, включаемым в себестоимость готовой продукции (товаров, работ, услуг) относятся земельный налог, водный налог, НДПИ (т.е. налоги на пользование природными ресурсами), а также страховые взносы в государственные внебюджетные фонды, включая «взносы на травматизм».

К налогам, относимым на выручку от реализации готовой продукции (товаров, работ, услуг), которые увеличивают ее величину, относятся НДС и акцизы.

На прибыль, оставшуюся в распоряжении организации до налогообложения прибыли, относится налог на прибыль организаций.

К налогам, взимаемым за счет доходов физических лиц, относится НДФЛ.

На прочие расходы, не включаемые в себестоимость готовой продукции, товаров, работ, услуг, относятся налоги, учитываемые в составе прочих расходов организации. Например, налог на имущество организаций, государственная пошлина, уплачиваемая фирмой при судебных разбирательствах и т.п.

4. В зависимости от применяемых ставок

Фиксированные налоги характеризуются такими налоговыми ставками, величина которых не зависит от изменения величины налоговой базы (например, НДС, налог на прибыль организаций, НДФЛ, налог на имущество организаций и др.).

Прогрессивные налоги характеризуются такими налоговыми ставками, величина которых увеличивается по мере увеличения налоговой базы, например: акцизы (чем выше доля спирта в спиртосодержащей продукции, тем выше ставка акциза, и наоборот).

Элементы налога

Законодательное основание является важнейшим принципом налога. Каждый установленный налог характеризуется несколькими обязательными параметрами – элементами налога. Выделяют существенные и факультативные элементы налога.

Существенные элементы – элементы налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определёнными.

Факультативные элементы – элементы, отсутствие которых не влияют на определённость налога.

В соответствии со ст. 17 НК РФ налог считается установленным, если определены налогоплательщики и элементы налогообложения.

- Субъект налога (налогоплательщик) – это тот, кто обязан уплачивать налог в бюджет государства. Налогоплательщиками могут являться: юридические лица, физические лица, индивидуальные предприниматели. К субъектам налоговых правоотношений относятся налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию у налогоплательщиков и перечислению налогов в соответственный бюджет.

- Объект налогообложения (объект налога) – это то, что облагается налогом.

- Налоговая база – это величина, которая фактически облагается конкретным налогом, и по отношению к которой производится исчисление налога.

- Ставка налога – это величина налоговых начислений на единицу измерения налоговой базы.

- Налоговый период – это отрезок времени (месяц, квартал, год), по завершении которого рассчитывается и уплачивается налог. Налоговый период может состоять из нескольких промежуточных отчетных периодов, по итогам которых исчисляются и уплачиваются промежуточные авансовые платежи.

- Порядок исчисления и сроки уплаты налога, предоставления отчетности показывает, кто и в каком порядке должен исчислять и уплачивать конкретный налог.

Основным факультативным элементом налога являются налоговые льготы.

Можно выделить пять групп налоговых льгот по элементам налога, представленные на рисунке 1.2.

Рисунок 1.2 – Виды налоговых льгот по элементам налога в соответствии с НК РФ

Также существуют льготы, не привязанные к элементам налогов – это специальные налоговые режимы, которые предусматривают особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов.

Извините, доступ к дальнейшему материалу закрыт в демо-версии.

← предыдущая следующая → Наверх © ФГБОУ ВПО Уфимский государственный нефтяной технический университет

Институт дополнительного профессионального образования

Уфа 2015

В РФ индивидуальные предприниматели платят налоги и дополнительные сборы. Размер выплат в бюджет в первую очередь зависит от выбранного режима налогообложения и от того, есть ли в штате работники. Специалист сервиса Бробанк разобрался, какие налоги платят ИП и как самому выбрать режим налогообложения, который позволит платить как можно меньше.

Налоги «за себя»

Все ИП обязаны вносить фиксированные страховые взносы «за себя» и своих работников, если они есть, независимо от результатов деятельности. Даже если бизнес принес убытки, платежей не избежать. Общая сумма ежегодной выплаты – 40 874 рубля:

- 8 426 рублей медицинское страхование, фиксированная сумма, которая не зависит от размера полученной прибыли;

- 32 448 рублей пенсионное страхование, если общая прибыль предпринимателя не превысила 300 тысяч рублей.

Если общая сумма дохода превысит 300 тысяч рублей, с суммы превышения потребуется внести еще 1%. Эти платежи ИП переводит до 1 июня очередного года, после отчетного.

Для наглядности, рассмотрим пример расчета суммы налогов за себя. Если ИП в 2020 году ИП заработал 500 000 рублей, тогда сумма выплаты:

32 448 + (500 000 – 300 000) * 1% + 8 426 = 42 874 рубля

Все платежи от клиентов предпринимателю лучше принимать на банковский расчетный счет, открытый для ИП, а не физического лица. Иначе при проверке налоговая служба может посчитать все поступления по счету физлица доходами, по которым положена уплата 13% НФДЛ.

Платежи с зарплаты работников ИП

Если предприниматель нанимает работников по трудовому и гражданско-правовому договору, у него появляется дополнительная обязанность по уплате взносов с заработной платы персонала:

- НДФЛ, на каждого сотрудника. Он вычитывается из заработной платы, которую начислили по итогам месяца, и составляет 13% для россиян или 30% для иностранных сотрудников.

- Страховые взносы на каждого работника состоят из пенсионных выплат – 22%, социальных – 2,9% и медицинских – 5,1%.

Дополнительно ИП переводит платежи за страхование от несчастных случаев на производстве, в диапазоне 0,2-8,5% в год. Чем опаснее производство, тем выше коэффициент.

Подоходный налог с зарплат сотрудников индивидуального предпринимателя рассчитывают по формуле:

(Доход – Налоговые вычеты) * 13% или 30%, в зависимости от гражданства работника.

Предпринимателю важно учесть, что НДФЛ за сотрудников удерживается с их заработной платы, а не из полученного дохода. Например, при начислении 30 000 рублей в месяц российскому гражданину, налог составит: 30000*13% = 3 900 рублей, которые уйдут в бюджет, а работник получит на руки 26 100 рублей.

НДФЛ подлежит перечислению не позже следующего дня после начисления заработной платы.

При этом страховые взносы ИП платит за работников из своих средств. Размер выплат составляет 20% от суммы. Значит, страховой взнос за сотрудника с зарплатой 30 000 рублей составит 9 000 рублей.

Что платит ИП при разных режимах налогообложения

Ставка налога ИП и типы платежей напрямую зависят от режима налогообложения. В 2021 году можно выбрать один из пяти:

- ОСН;

- УСН;

- ЕСХН;

- ПСН;

- НПД, он же самозанятость.

Не все предприниматели смогут выбрать режим только по своему желанию. В большинстве случаев понадобится учесть – наличие или отсутствие работников, сферу и тип деятельности, а также размер предполагаемой прибыли. Кроме того, ИП важно продумать необходимость возврата налоговых вычетов при покупке жилья, а также расходы на образование и лечение. Только общая система налогообложения ИП позволяет компенсировать затраты на налоги, уплаченные в ФНС.

Общий режим налогообложения

ОСН – это единственный способ для предпринимателя получить имущественные, стандартные, социальные и профессиональные вычеты. Последний вычет связан напрямую с выбранной деятельностью ИП, которая подтверждена документально. Если доказательств нет, ИП вправе применить норматив 20% для профессионального вычета.

Может оказаться так, что у предпринимателя суммы вычета превышает полученный доход, тогда налогооблагаемая база приравнивается к нулю. Перенести убыток на другой налоговый период при общем режиме налогообложения не получится.

ОСН наиболее сложный режим из тех, которые действуют в РФ для ИП в настоящее время. Предприниматель обязан вычислить нескольких видов налоговых выплат и своевременно предоставить отчетность. ИП самостоятельно высчитывает:

- НДФЛ за себя с доходов от бизнеса – 13%;

- НДФЛ за работников – 13% или 30%;

- налог на добавленную стоимость – 20%, в отдельных случаях 10% или 0%;

- страховые платежи за себя и работников;

- налог на имущество – 2,2%;

- транспортный, водный, земельный налог, акцизы, налог на добычу полезных ископаемых, если для них есть основания.

ОСН выбирают предприниматели, которые работают на постоянной основе в основном с крупным и средним бизнесом.

НДФЛ с полученной прибыли считают по формуле:

(Доход – Налоговые вычеты) * 13%

К доходам также относится имущество предпринимателя, которое им получено на безвозмездной основе. Выяснить подлежит ли прибыль налогообложению или нет можно по первичным документам.

Упрощенная система налогообложения

Один из самых популярных режимов налогообложения в последние несколько лет – «упрощенка». Основные ограничения для УСН связаны с видами деятельности, а также:

- количеством работников – не может превышать 130 человек;

- ежегодным доходом – до 200 000 рублей.

УСН для индивидуальных предпринимателей бывает двух видов:

- на доходы;

- на доходы минус расходы.

Вариант УСН «доходы минус расходы» индивидуальные предприниматели выбирают, если предполагают, что расходы будут превышать половину доходов. Если затраты окажутся меньше, выгоднее первый. В отдельных регионах ставки могут быть ниже, чем установленный минимум. Точный размер можно выяснить в местной налоговой службе или на сайте ФНС.

При выборе УСН предприниматель вместо НДС на доход и имущество вносит единый платеж:

- С дохода меньше 150 000 рублей, при численности работников до 100 человек – налоговая ставка от 0 до 6%, в зависимости от региона ведения предпринимательской деятельности. При доходе больше 150 000 рублей и численности от 101 до 130 человек – 8%.

- При разнице между доходами и расходами до 150 000 рублей и численности работников до 100 человек – диапазон налога для ИП от 5% до 15%. При доходе больше 150 000 рублей и численности от 101 до 130 человек – 20%

Предприниматель, который выбрал УСП, платит:

- единый налог;

- НДФЛ с заработных плат наемных работников – 13% или 30%;

- страховые взносы за себя и работников;

- транспортный, имущественный и земельный налог, при наличии оснований.

Если налог ИП за год оказался меньше 1%, все равно придется оплатить хотя бы 1% в ФНС. Налог в 1% будет даже, если деятельность ИП привела к нулевому доходу или убыткам.

Для многих видов деятельности в регионах по УСН вводят налоговые каникулы, то есть предприниматель в течение первого года или даже 2-3 лет не будет платить никаких налогов.

Единый сельскохозяйственный налог для ИП

Налоговый режим ЕСХН – аналог «упрощенки» для сельскохозяйственных производителей. ИП, которые работают по этому режиму, платят НДС и единый сельхозналог. Применять режим могут ИП, у которых более 70% дохода поступает от сельскохозяйственной деятельности.

Максимальная ставка не превышает 6%, но во многих регионах ее снижают до 0. Дополнительное преимущество сумму уплаченных страховых взносов можно вычесть из установленного процента налогообложения. Перечень всех платежей такой же, как и при УСН.

Патент

На патентной системе налогообложения индивидуальный предприниматель регулярно обновляет разрешение на предпринимательскую деятельность. Некоторые патенты требуют ежемесячного обновления, другие ИП берут их на срок от 6 месяцев до года. Причем предприниматель может брать сразу несколько патентов, которые будут действовать в разных регионах РФ.

Налоговая ставка при ПСН от 0% до 6%, в зависимости от выбранной сферы деятельности. Все платежи ИП на патентной системе налогообложения:

- оплата патента;

- НДФЛ с зарплат сотрудников;

- страховые взносы за себя и персонал;

- транспортный, имущественный и земельный налог, при наличии оснований.

Никакой отчетности у предпринимателя не будет, но установлены ограничения:

- Выбрать ПСН можно только, если общее число сотрудников, включая самого ИП, не превышает 15 человек.

- Размер площади, на которой обслуживают клиентов, до 150 кв.м.

- Ежегодные доходы – в пределах 60 млн рублей.

После отмены единого налога на вмененный налог для ИП в 2021 году патентщикам в РФ разрешили уменьшать налог на объем страховых взносов.

Начиная с 2021 года, патентная система запрещена для ИП, если он планирует:

- поставлять товары другим предприятия;

- держать в автопарке больше 20 транспортных средств, которые перевозят пассажиров и грузы;

- заниматься оптовой торговлей.

Платить за патент придется, даже если предприниматель ни получил никакого дохода от своей деятельности. При этом ФНС посчитает все платежи без участия ИП.

Самозанятость

Пилотный проект по налогу на профессиональный доход, введенный в 2019 году в 4 регионах для самозанятых, оказался успешным, и, начиная с 2020 года, был расширен. Сейчас его можно применять в любом регионе РФ. Специальный налоговый режим предприниматель может оформить, если не планирует:

- заниматься перепродажей товаров или имущественных прав, кроме продажи личного имущества;

- заниматься добычей или продажей полезных ископаемых;

- работать с наемными сотрудниками;

- осуществлять деятельность в интересах третьих лиц по договорам поручения, комиссии или агентским договорам;

- получать доход больше 2,4 млн рублей в год;

- использовать другие налоговые режимы с НДФЛ.

Ставка налога для самозанятого – 4% при получении дохода от физического лица и 6% – от юридического. Это значительно меньше, чем подоходный налог во всех других режимах для ИП. Дополнительное преимущество НПД в том, что ИП, выбравшие этот режим налогообложения, освобождаются от НДФЛ, страховых фиксированных платежей и НДС, кроме выплаты НДС при ввозе товара в РФ.

Так как ИП на НПД не уплачивают никаких страховых взносов, значит, и рассчитывать не пенсионные накопления им не стоит.

За несоблюдение сроков выплаты налога самозанятому грозит штраф, как и любому другому предпринимателю, который нарушил налоговое законодательство. Выплата налога происходит ежемесячно в личном кабинете приложения «Мой налог» до 25 числа следующего за отчетным месяца.

Как выбрать налоговый режим

Сравнительная таблица, которой можно воспользоваться для выбора налогового режима, в зависимости от разных условий:

| Условие | ОСН | Упрощенка, в том числе ЕСХН | Патент | Самозанятость |

| Ограничение по максимальному ежегодному доходу | Нет ограничений | 200 млн рублей | 60 млн рублей | 2,4 млн рублей |

| Максимальное количество работников | Нет ограничений | 130 | 15 | 0, запрещено нанимать сотрудников |

| Что можно не платить | НДС, если выручка ИП минимальна | НДФЛ и НДС с выручки | НДФЛ и НДС с доходов, а также на имущество предпринимателя, которое задействовано в деятельности ИП | Страховые взносы |

| Ставка по налогам | НДФЛ – 13% или 30% НДС – 20%, но может быть 0-10% Налог ИП на имущество – 2,2% | Для УСН «доходы» – 6% на доходы, при превышении лимита 8% Для УСН «доходы минус расходы» – 15%, при превышении лимита 20% | Базовая ставка 6%, но во многих регионах снижена до 0% | При сотрудничестве с частными лицами – 4% При работе с организациями – 6% |

| Вид деятельности | Любой | Нельзя заниматься видами деятельности из НК РФп.3 ст. 346.12, а также производством подакцизной продукции | Любой, на который можно оформить патент | Нельзя заниматься видами деятельности из п.2 ст. 4. ФЗ-422 или продажей чужих товаров |

Дополнительные платежи, акцизы и сборы ИП платят независимо от выбранной системы налогообложения, кроме самозанятых.

Читайте также: