Налоги финансовая грамотность 10 класс

Опубликовано: 30.04.2024

Презентация по теме "Налоги". Предназначена для работы с учащимися старших классов. С целью повышения финансовой грамотности.

Содержимое разработки

Выполнила учитель технологии, черчения, изо

МБОУ СОШ р.п. Многовершинный

Николаевского района, Хабаровского края

Пенкина Людмила Николаевна

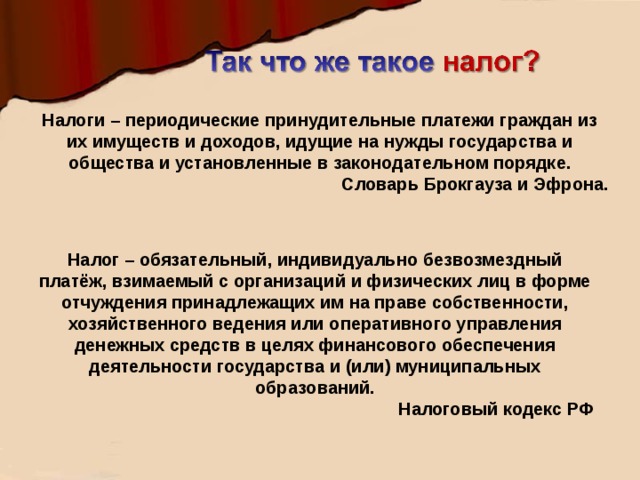

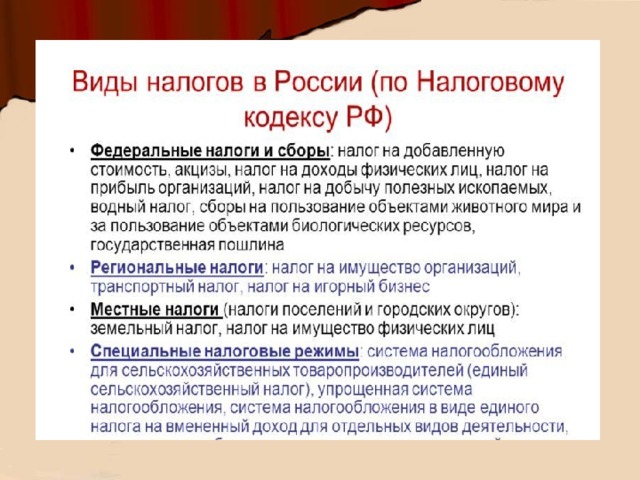

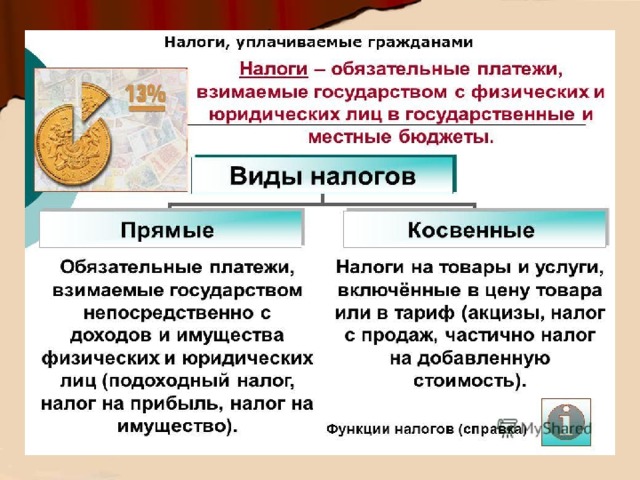

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

Словарь Брокгауза и Эфрона.

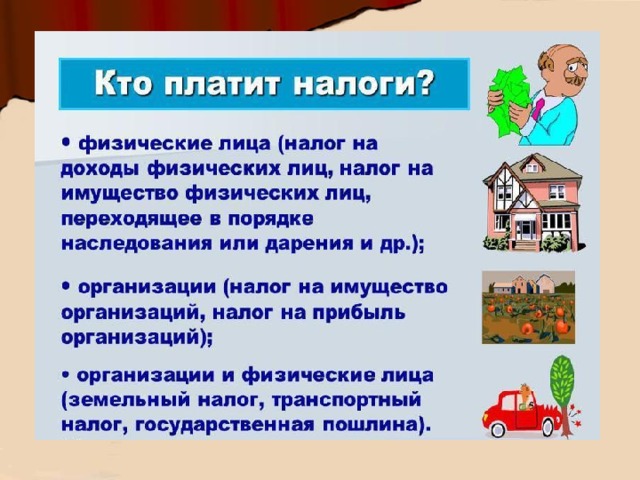

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ

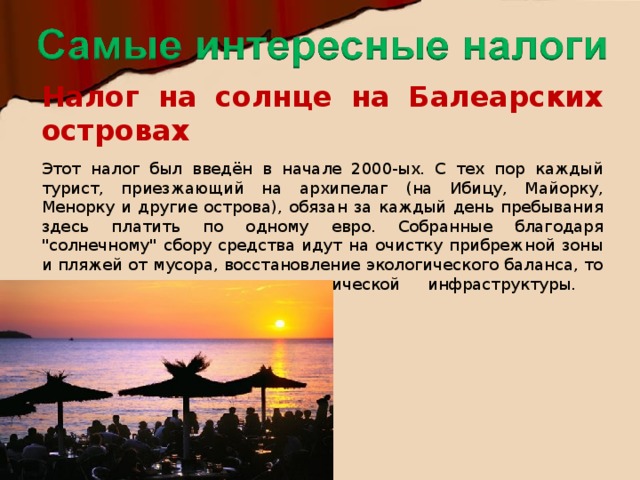

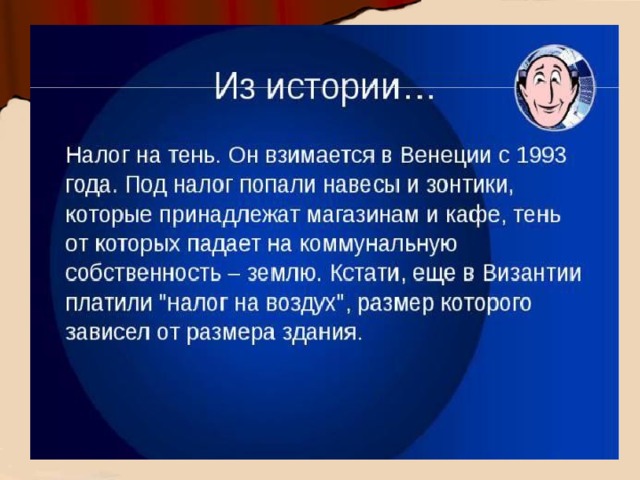

Налог на солнце на Балеарских островах Этот налог был введён в начале 2000-ых. С тех пор каждый турист, приезжающий на архипелаг (на Ибицу, Майорку, Менорку и другие острова), обязан за каждый день пребывания здесь платить по одному евро. Собранные благодаря "солнечному" сбору средства идут на очистку прибрежной зоны и пляжей от мусора, восстановление экологического баланса, то есть на улучшение туристической инфраструктуры.

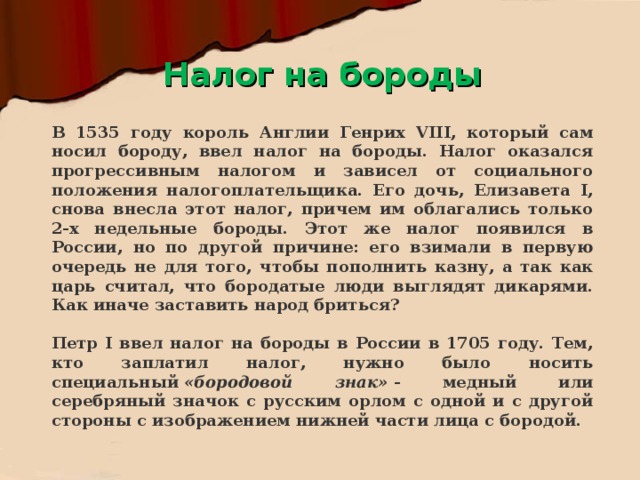

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и другой стороны и изображением нижней части лица с бородой.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и с другой стороны с изображением нижней части лица с бородой.

Выбранный для просмотра документ Токмакова С.Ю. МБОУ СОШ №3 урок.doc

Методическая разработка занятия по курсу «Финансовая грамотность»

Автор: Токмакова Светлана Юрьевна

учитель истории и обществознания

МБОУ СОШ №3 г.Читы

Тема: «Что такое налоги и зачем их платить»

Цель: создать условия для повышения финансовой грамотности обучающихся, предполагающей освоение базовых понятий по теме «Налоги», практических умений и компетенций, формирования культуры грамотного финансового поведения у обучающихся.

способствовать формированию индивидуальной ответственности каждого налогоплательщика; освоению базовых понятий и элементов налогообложения физических лиц и индивидуальных предпринимателей;

популяризировать темы налогового просвещения

способствовать формированию финансовой грамотности обучающихся

Овладение предметными умениями: считать сумму заплаченных налогов или сумму, которую необходимо заплатить в качестве налога;

Уметь анализировать проблему, сравнивать и обобщать имеющуюся информацию;

Уметь самостоятельно организовывать и планировать ход деятельности, искать и отбирать необходимую информацию;

Самостоятельно анализировать и корректировать свои действия и организовывать работу в команде;

Уметь устанавливать причинно-следственные связи между уплатой налогов и созданием общественных благ обществом.

Понимание сути налога и его роли в жизни общества;

понимание необходимости уплаты налогов;

понять возможности государственного воздействия за неуплату налогов.

Формирование у школьников налоговой грамотности.

Осознанное отношение к законодательству РФ.

Оборудование: компьютер, мультимедийный проектор, раздаточный материал.

Методы обучения: активный, интерактивный

Формы обучения: индивидуальная, фронтальная, работа в группах.

Ход занятия

Организационно-мотивационный

Приветствует обучающихся. Организует работу в группах (состав групп определяется с помощью фишек с номерами 1,2,3). Организует работу с оценочным листом. (Приложение 1)

Для определения темы и цели занятия учитель предлагает обучающимся угадать пропущенное слово в высказываниях великих людей

«Гражданин должен платить ………с тем же чувством, с каким влюбленный дарит своей возлюбленной подарки». Новалис, немецкий поэт и философ

«Если вы нарушаете правила, вас штрафуют; если вы соблюдаете правила, вас облагают…….». Лоренс Питер, канадско-американский педагог и литератор

«Никакое общество никогда не в состоянии обходиться без ……….». Франческо Саверио Нитти, итальянский экономист

«В этом мире ни в чем нельзя быть абсолютно уверенным, кроме неотвратимости смерти и ………..».Бенджамин Франклин, американский президент

Как вы полагаете, что должны знать граждане государства о налогах? Что представляют собой налоги – и зачем их платить? (слайд 2)

Предлагает обучающимся заполнить таблицу «Знаю. Хочу узнать. Узнал.» (первые две колонки) (слайд 3) (Приложение 2).

Приветствуют учителя. Распределяются по группам.

Обучающиеся определяют тему занятия.

Отвечают на вопросы.

Заполняют таблицу, определяют цель занятия.

Этап актуализации знаний

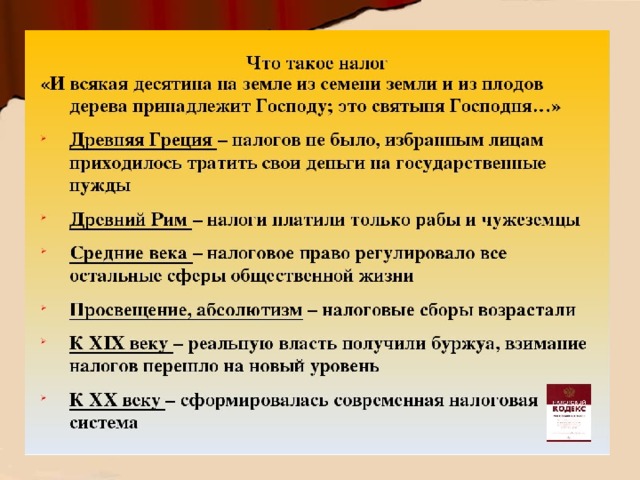

Современный мир, цивилизованное общество, человеческий опыт на сегодняшний день не знает более эффективного способа собирания государством денежных средств, чем налоги.

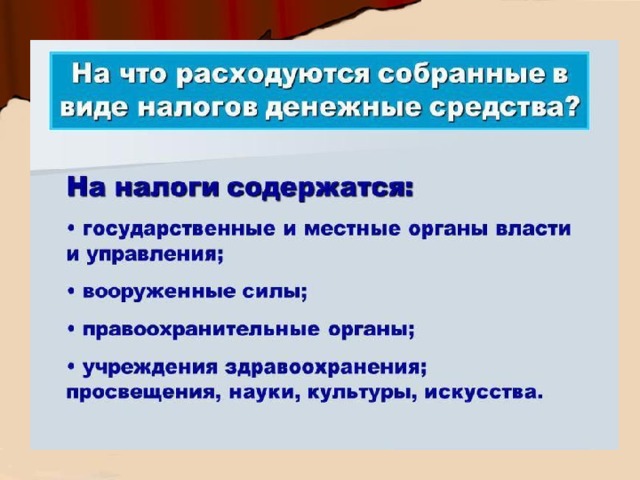

Налоги и сборы: почему их нужно платить? История может дать нам лишь один ответ: в истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению нужд и потребностей населения ему требуется определенная сумма денежных средств. Налоги появились задолго до современных нам государств, они взимались в Древней Греции и Риме, на Руси, во всех европейских государствах.

Давайте разберемся, что же такое «НАЛОГ». С понятием «налог» связаны слова Платежи. Имущество. Доходы. Государство. Общество, используя их, составьте определение понятия «Налог». (слайд 4)

Демонстрирует обучающимся определение понятия «Налог», которое дает Налоговый кодекс: «Налоги - периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке». (слайд 5)

Организует групповую работу: (слайд 6)

1 группа: составить кластер по теме «Налог, виды налога» (Приложение 3)

2 группа: составить кластер по теме «Признаки и структура налога» (Приложение 3),

3 группа: составить кластер по теме «Функции налога» (Приложение 3)

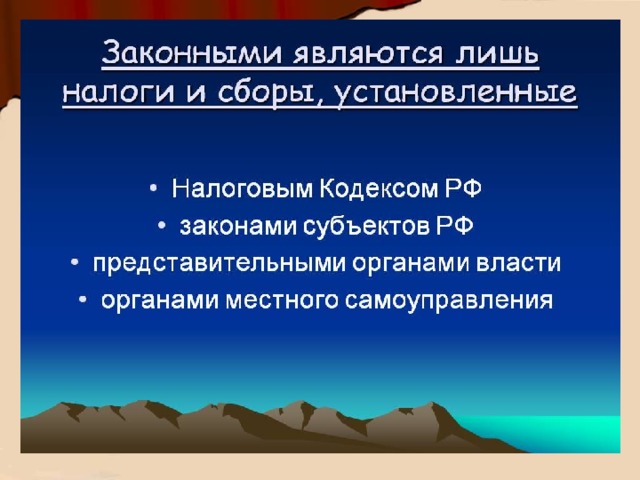

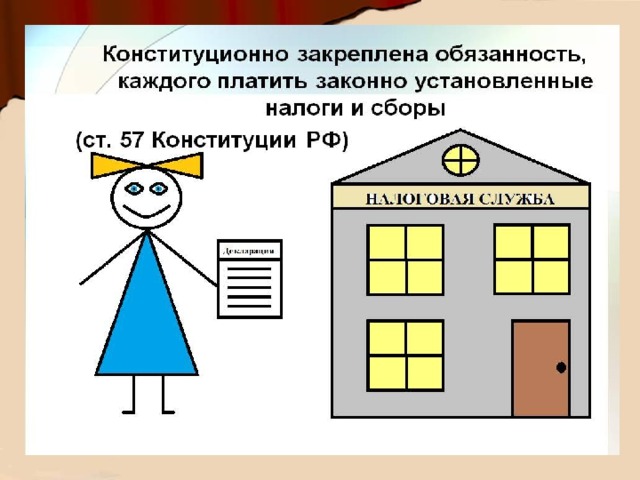

Статья 57 Конституции России устанавливает, что каждый обязан платить законно установленные налоги и сборы. Уплата налогов в бюджет относится к обязанностям каждого потенциального налогоплательщика. (слайд 7)

Являясь добросовестным налогоплательщиком, Вы рано или поздно задаетесь вопросами: а надо ли вообще платить налог? На что он идет и какую пользу от его уплаты получаю Я – налогоплательщик и обычный гражданин?

От своевременности и полноты сбора налогов зависит наполняемость бюджетов различных уровней, что, в свою очередь, влияет на стабильность выплат заработной платы, пенсий, дотаций, различных социальных пособий для малоимущих.

Таким образом, налоги - это неотъемлемая необходимость существования государства. Каждый налогоплательщик должен знать размер выплачиваемых налогов и понимать для чего он платит налоги.

Зачем платить налоги? (слайд 8)

Предлагает к обсуждению высказывание американского судьи Оливера Уэнделл Холмса-старшего «Налоги – это цена, которую мы платим за возможность жить в цивилизованном обществе»

Работа в группе, составляют определение понятия «Налог». Группы представляют свои варианты.

Группы выполняют задание, составляют и презентуют кластер по теме.

Высказывают свое мнение

Организация самостоятельной работы

Как вы считаете, к какой статье семейного бюджета относятся налоги?

Предлагает обучающимся практическую задачу:

«Молодая семья, состоящая из двух человек, планирует свой семейный бюджет на следующий год. Для этого им важно знать, сколько нужно запланировать средств на налоги. Вы уже знаете, какие налоги платит физическое лицо. Наши герои работают в бюджетной сфере: Игорь– врач, Анна – учитель. У них 2-х комнатная квартира, принадлежащая Игорю, и они мечтают об автомобиле. Помогите молодым людям рассчитать одну статью расходов – уплата налогов».

Организует групповую работу.

Задания для работы в группе: помочь молодой семье рассчитать сумму ежегодных налогов. (слайд 9)

1 группа – НДФЛ, 2 группа – транспортный налог, 3 группа – налог на имущество физических лиц. (Приложение 4)

Учитель организует проверку работы группы по образцу.

Работа в группе, проверка выполнения задания.

Рефлексия. Подведение итогов.

Предлагает обучающимся заполнить третью колонку таблицы «Знаю. Хочу узнать. Узнал.» (слайд 10), заполнить оценочный лист. (слайд 11)

Предлагает домашнее задание.

Домашнее задание: (слайд 12)

1) написать эссе на тему: «Чем опасна для общества ситуация, когда люди скрывают свои реальные доходы и не платят налоги?»

2) составить синквейн по теме.

3) выразить рисунком своё отношение к налогам. (плакат, листовка, карикатура и др.)

Заполняют таблицу «Знаю. Хочу узнать. Узнал.», Заполняют оценочный лист, выбирают домашнее задание

Приложение 1.

Оценочный лист ученика

_____________________________

Норма оценки: 4-5 баллов – «3», 6-9 баллов – «4», более 10 баллов – «5»

Приложение 2.

Таблица «Знаю. Хочу узнать. Узнал»

Приложение 3

Материал для работы в группе 1

Задание: изучите учебный материал, составьте кластер по теме «Налоги», подготовьте защиту кластера.

Налоговый кодекс РФ

Раздел I. Общие положения

1. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

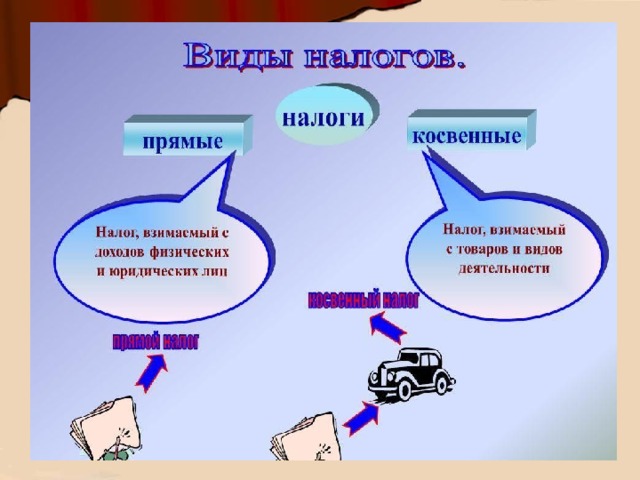

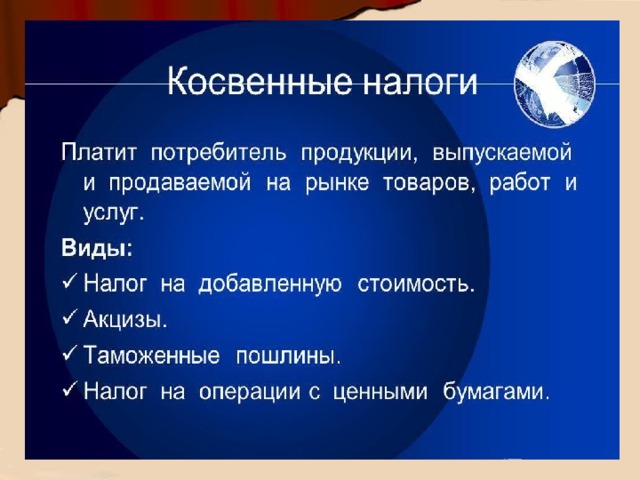

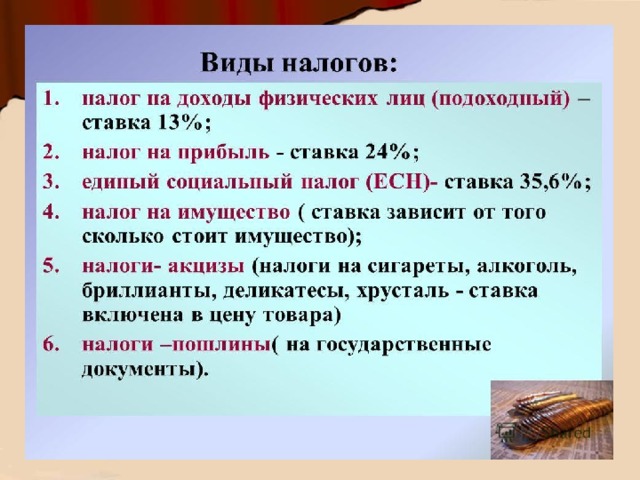

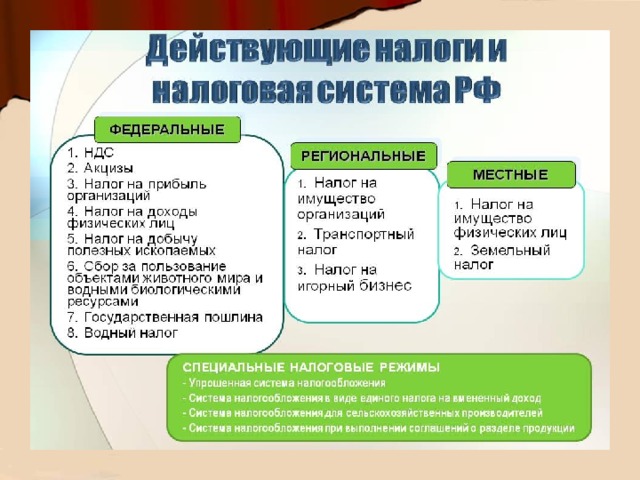

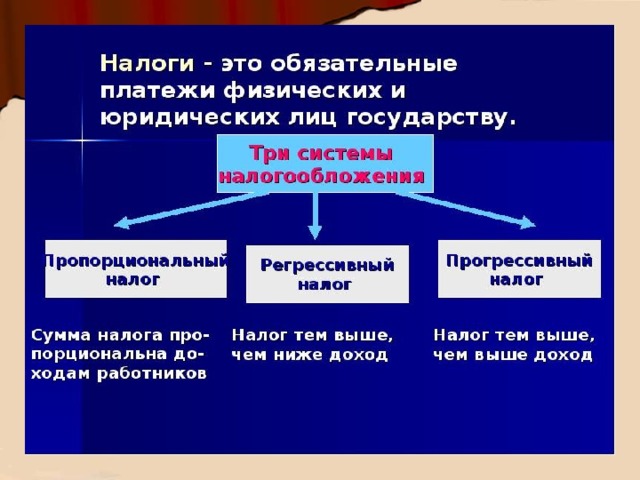

Налог на доходы физических лиц, налог на имущество, транспортный, земельный налог являются прямыми налогами, они взимаются с доходов и имущества конкретного человека, а их размер зависит от размера получаемого дохода и стоимости имущества. Но есть ещё налоги, которые государство берёт с нас только в том случае, когда мы покупаем товары или потребляем услуги. Эти налоги нам невидимы, так как входят в цену товара. Их уплачивает продавец. Такие налоги называют косвенными.

Налог на прибыль.

Налоги на имущество.

Налоги на доход.

Налог на добавленную стоимость.

Налог на операции с ценными бумагами.

Материал для работы в группе 2

Задание: изучите учебный материал, составьте кластер по теме «Признаки и структура налога», подготовьте защиту кластера.

Основные признаки налога

Отличительная черта налога как экономической категории заключается в наличие в нем совокупности определенных признаков, которые отличают его от любого установленного государством платежа.

Императивность – правовая обязанность безусловной, полной и своевременной уплаты налогов государству налогоплательщиками, как физическими, так и юридическими лицами.

Индивидуальная безвозмездность - налогов означает, что, уплатив налог, плательщик не может и не должен рассчитывать на получение эквивалентной выгоды от государства.

Законность налогов означает, что их установление, начисление и взимание осуществляются в порядке, определенном исключительно законом.

Налог уплачивается в целях финансового обеспечения деятельности государства. Налоги всегда были и остаются базовой составляющей государственных доходов.

Признак абстрактности налогов предполагает их поступление на нужды всего государства, а затем распределение по видам расходов. За счет уплаты налогов образуется централизованный фонд денежных средств — бюджетный фонд.

Относительная регулярность налога выражается в периодической его уплате в установленные законом сроки.

Материал для работы в группе 3

Задание: изучите учебный материал, составьте кластер по теме «Функции налога», подготовьте защиту кластера.

Функции налога

Функции налогов являются проявлением сущности налогов, способом выражения их свойств. Функции налогов показывают, каким образом реализуется их общественное назначение как инструмента распределения и перераспределения государственных доходов.

Выделяют следующие функции налогов:

Фискальная функция - собственно изъятие средств налогоплательщиков в бюджет; реализуется главное общественное назначение налогов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для оборонных, социальных, природоохранных и других функций.

Распределительная (социальная) функция заключается в перераспределении общественных доходов между различными категориями граждан - от состоятельных в пользу боле слабых и незащищенных категорий граждан.

Регулирующая функция направлена на достижение при помощи налоговых механизмов тех или иных задач макроэкономической политики государства. Налоги могут быть нацелены на стимулирование той или иной деятельности, могут дестимулировать какие-либо экономические процессы, могут использоваться для осуществления воспроизводственных задач, т.е. аккумулировать средства для восстановления используемых ресурсов (отчисления на воспроизводство минерально-сырьевой базы).

Контрольная функция налогообложения означает, что государство посредством налогов контролирует финансово-хозяйственную деятельность юридических лиц и граждан, а также за источниками доходов и направлениями расходования средств.

Поощрительная функция – налоговые механизмы должны быть нацелены на реализацию социальной политики государства, поощрять значимую для общества деятельность граждан, отражать признание государством особых заслуг определенных категорий граждан (налоговые льготы).

Функции налогов взаимосвязаны и взаимозависимы, причем ни одна из них не должна развиваться в ущерб другой.

Приложение 4

Задания для работы в группах

Молодая семья из двух человек планирует покупку автомобиля. Одним из факторов, влияющих на их выбор, является сумма денег в год, которую им придется платить в качестве транспортного налога. Анна предлагает купить « Киа Рио», а Игорь – «Лада Ларгус». Рассчитаете сумму транспортного налога с учетом налоговой ставки и помогите молодоженам.

Согласно ст.361 НК РФ налоговая ставка для расчета транспортного налога (с каждой лошадиной силы)

Двигатель Киа Рио имеет цепной привод ГРМ, что безусловно оценят практичные автовладельцы. Всего бензиновых моторов два 1.4 и 1.6 литра. Благодаря системе изменения системы газораспределения на одном из распредвалов мощность и экономичность агрегатов на хорошем уровне. 1.4 литровый выдает 107 л.с., а 1.6-литровый уже 123 л.с .

Двигатель Лада Ларгус, 8 клапанов которого размещены на 4 цилиндрах, развивает максимальную скорость в 167 км/ч, разгоняясь до сотни за 13,4 секунды. Шестнадцатиклапанный двигатель развивает скорость в 183 км/ч, разгоняясь до сотни за 12,8 сек. В городском режиме сжигает 9,6 л топлива, в загородном — 6,3 л, в смешанном — 7,5 л. Мощность восьмиклапанного мотора составляет 90 л. с.

В каком регионе выгоднее купить и поставить на учет автомобиль ?

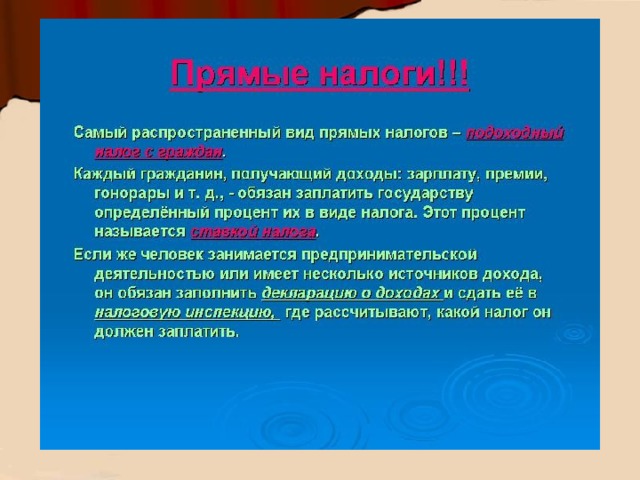

Налог на доходы физических лиц (НДФЛ) является одним из видов прямых налогов в РФ.

НДФЛ уплачивается со всех видов доходов, полученных в календарном году, как в денежной, так и в натуральной форме. Это, например, заработная плата и премиальные выплаты, доходы от продажи имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши, выплаты по больничным листам (в том числе при выплате пособия по временной нетрудоспособности нотариусам налоговым агентом признается нотариальная палата. Она обязана исчислить, удержать и внести в бюджет НДФЛ). Исключение составляют доходы, не облагаемые налогом.

Основная ставка НДФЛ в России составляет 13% .

Являясь обязательным федеральным налогом, НДФЛ удерживается из зарплаты каждого работника независимо от того, является он штатным сотрудником или временно работает в компании на основе заключенного договора подряда. Чтобы разобраться в том, как рассчитать подоходный налог с зарплаты, познакомимся с формулой, по которой эти вычисления производят:

НДФЛ = НБ * Р нс / 100

где НБ – налоговая база,

Р нс – % ставки, отдельно определяемой для каждого плательщика.

Налоговой базой служит доход – дивиденды или заработная плата, складывающаяся из начислений:

оклад/тариф или суммы, означенные в договоре (об оказании услуг либо трудовом);

надбавки за выслугу лет, квалификацию, территориальную расположенность;

пособия по временной нетрудоспособности.

Все эти начисления облагаются НДФЛ. Но имеются и исключения. Не попадают под налогообложение суммы выплат, не связанных с трудовой деятельностью: материальная помощь (до 4 000 руб.), алименты, стипендии, пенсии, пособия при сокращении штата, а также расходы по командировке.

Задание: Молодая семья из двух человек решила посчитать, какую сумму налогов они отчисляют со своих доходов в год.

Тема урока финансовой грамотности "Налоговые вычеты" очень актуальна для обучающихся 9-11 классов. Возможно платное обучение по окончании школы, платное лечение - то, что близко каждому. Ориентироваться в получении вычетов в связи с указанными обстоятельствами, а также в получении стандартного вычета на ребёнка необходимо каждому финансово грамотному человеку.

Просмотр содержимого документа

«Налоговые вычеты»

Муниципальное бюджетное общеобразовательное учреждение «Мухтоловская основная школа» Налоговые вычеты

Педагог-психолог, учитель экономики Надышева Татьяна Борисовна

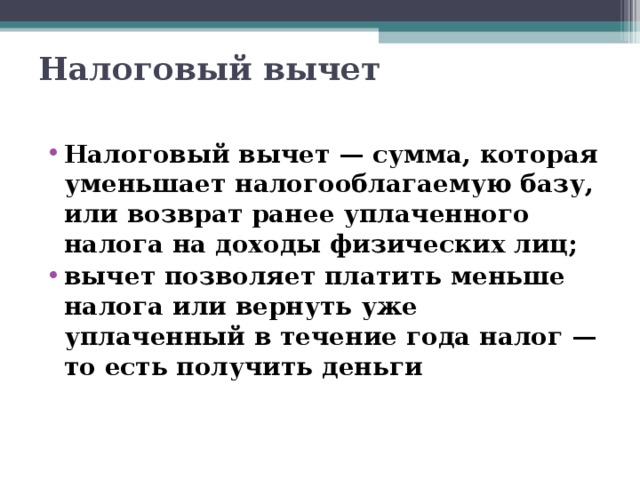

Налоговый вычет

- Налоговый вычет — сумма, которая уменьшает налогооблагаемую базу, или возврат ранее уплаченного налога на доходы физических лиц;

- вычет позволяет платить меньше налога или вернуть уже уплаченный в течение года налог — то есть получить деньги

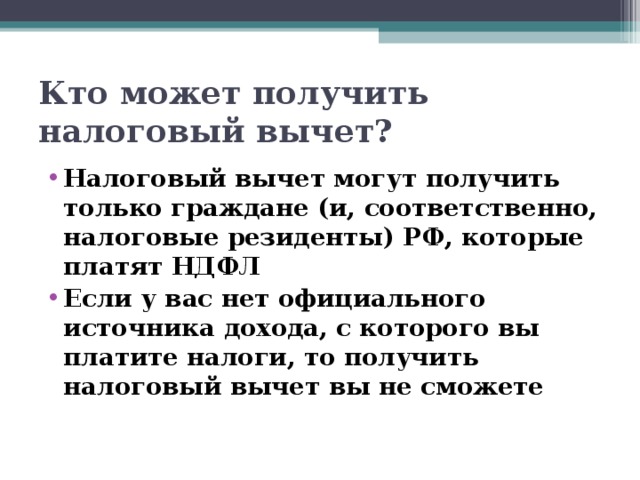

Кто может получить налоговый вычет?

- Налоговый вычет могут получить только граждане (и, соответственно, налоговые резиденты) РФ, которые платят НДФЛ

- Если у вас нет официального источника дохода, с которого вы платите налоги, то получить налоговый вычет вы не сможете

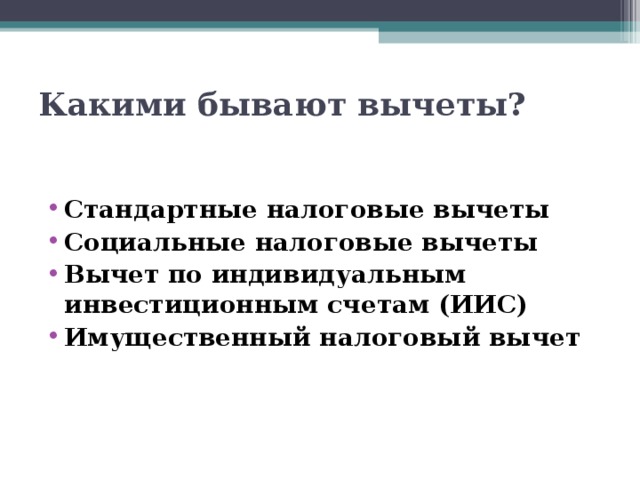

Какими бывают вычеты?

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Вычет по индивидуальным инвестиционным счетам (ИИС)

- Имущественный налоговый вычет

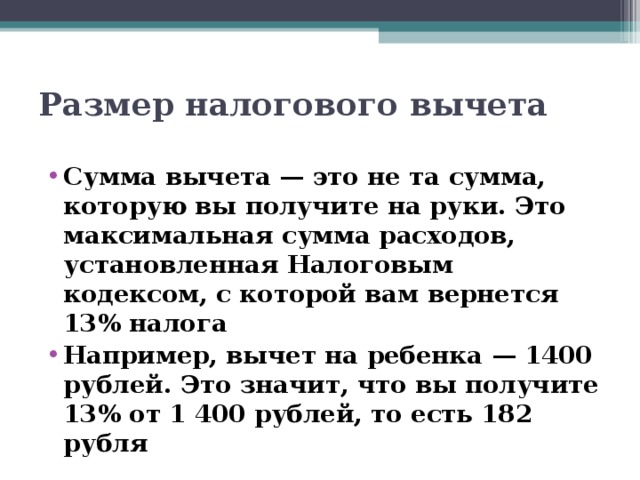

Размер налогового вычета

- Сумма вычета — это не та сумма, которую вы получите на руки. Это максимальная сумма расходов, установленная Налоговым кодексом, с которой вам вернется 13% налога

- Например, вычет на ребенка — 1400 рублей. Это значит, что вы получите 13% от 1 400 рублей, то есть 182 рубля

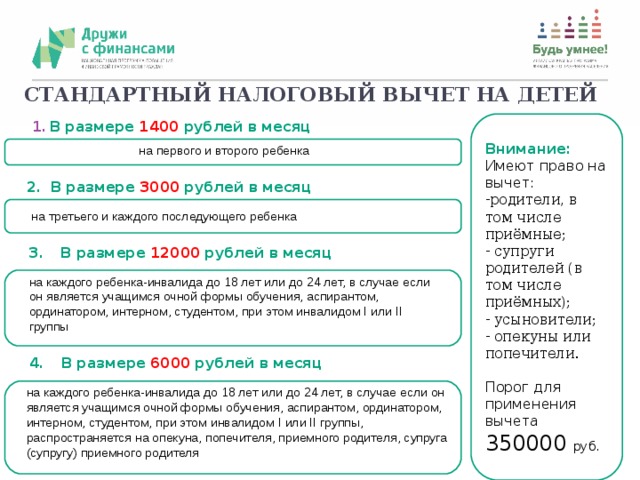

СТАНДАРТНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ДЕТЕЙ

- В размере1400рублей в месяц

Имеют право на вычет:

- родители, в том числе приёмные;

- супруги родителей (в том числе приёмных);

- усыновители;

- опекуны или попечители.

Порог для применения вычета 350000 руб.

на первого и второго ребенка

- В размере3000рублей в месяц

на третьего и каждого последующего ребенка

- В размере12000рублей в месяц

на каждого ребенка-инвалида до 18 лет или до 24 лет, в случае если он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом, при этом инвалидом I или II группы

- В размере6000рублей в месяц

на каждого ребенка-инвалида до 18 лет или до 24 лет, в случае если он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом, при этом инвалидом I или II группы, распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя

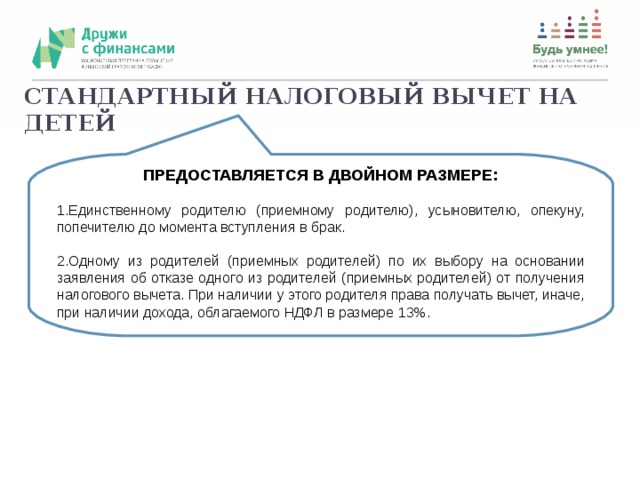

СТАНДАРТНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ДЕТЕЙ

ПРЕДОСТАВЛЯЕТСЯ В ДВОЙНОМ РАЗМЕРЕ:

- Единственному родителю (приемному родителю), усыновителю, опекуну, попечителю до момента вступления в брак.

- Одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета. При наличии у этого родителя права получать вычет, иначе, при наличии дохода, облагаемого НДФЛ в размере 13%.

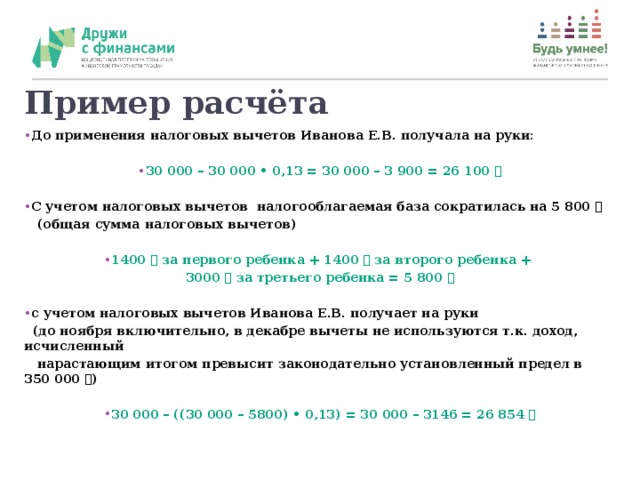

Пример расчёта

- До применения налоговых вычетов Иванова Е.В. получала на руки:

- 30 000 – 30 000 • 0,13 = 30 000 – 3 900 = 26 100 ₽

- С учетом налоговых вычетов налогооблагаемая база сократилась на 5 800 ₽

(общая сумма налоговых вычетов)

- 1400 ₽ за первого ребенка + 1400 ₽ за второго ребенка +

3000 ₽ за третьего ребенка = 5 800 ₽

- с учетом налоговых вычетов Иванова Е.В. получает на руки

(до ноября включительно, в декабре вычеты не используются т.к. доход, исчисленный

нарастающим итогом превысит законодательно установленный предел в 350 000 ₽)

- 30 000 – ((30 000 – 5800) • 0,13) = 30 000 – 3146 = 26 854 ₽

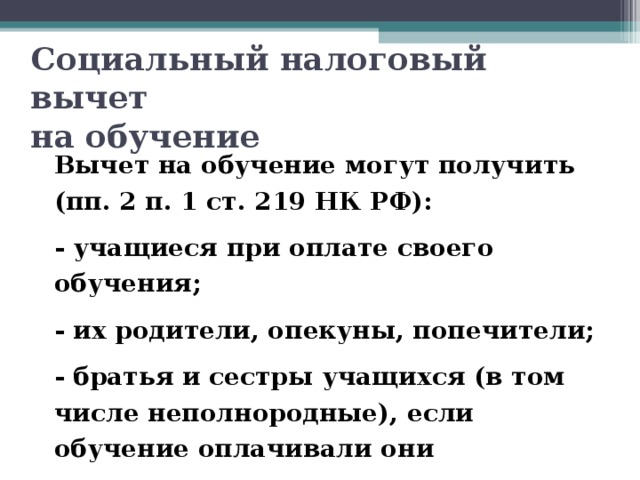

Социальный налоговый вычет на обучение

Вычет на обучение могут получить (пп. 2 п. 1 ст. 219 НК РФ):

- учащиеся при оплате своего обучения;

- их родители, опекуны, попечители;

- братья и сестры учащихся (в том числе неполнородные), если обучение оплачивали они

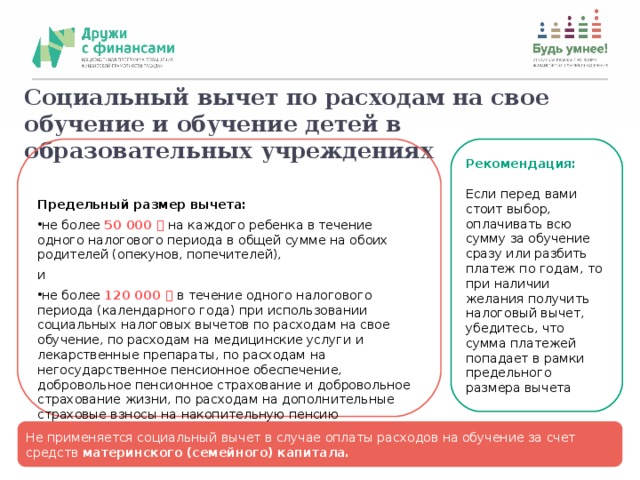

Социальный вычет по расходам на свое обучение и обучение детей в образовательных учреждениях

Предельный размер вычета:

Рекомендация:

- не более 50 000 ₽ на каждого ребенка в течение одного налогового периода в общей сумме на обоих родителей (опекунов, попечителей),

Если перед вами стоит выбор, оплачивать всю сумму за обучение сразу или разбить платеж по годам, то при наличии желания получить налоговый вычет, убедитесь, что сумма платежей попадает в рамки предельного размера вычета

- не более 120 000 ₽ в течение одного налогового периода (календарного года) при использовании социальных налоговых вычетов по расходам на свое обучение, по расходам на медицинские услуги и лекарственные препараты, по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни, по расходам на дополнительные страховые взносы на накопительную пенсию

Не применяется социальный вычет в случае оплаты расходов на обучение за счет средств материнского (семейного) капитала.

Социальный вычет по расходам на медицинские услуги и лекарственные препараты

Кто имеет право на налоговый вычет?

Налогоплательщик, оплативший из собственных средств:

- медицинские услуги и лекарственные препараты для собственных нужд;

- медицинские услуги и лекарственные препараты для нужд супруги (супруга), родителей, детей (в том числе усыновленными) и подопечных в возрасте до 18 лет;

- приобретение договоров добровольного медицинского страхования или страхования супруги (супруга), родителей, детей (в том числе усыновленных) и подопечных в возрасте до 18 лет

Предельный размер вычета:

- не более 120 000 ₽ в течение одного налогового периода (календарного года) при использовании социальных налоговых вычетов по расходам на свое обучение, по расходам на медицинские услуги и лекарственные препараты, по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни, по расходам на дополнительные страховые взносы на накопительную пенсию.

- дорогостоящие виды лечения согласно Перечню, утвержденному Постановлением Правительства РФ, не попадают под ограничение .

Медицинские услуги и лекарственные препараты, которые могут учитываться

при определении размера налоговых вычетов, указаны в перечне , утвержденном

Постановлением Правительства РФ от 19 марта 2001 года №201.

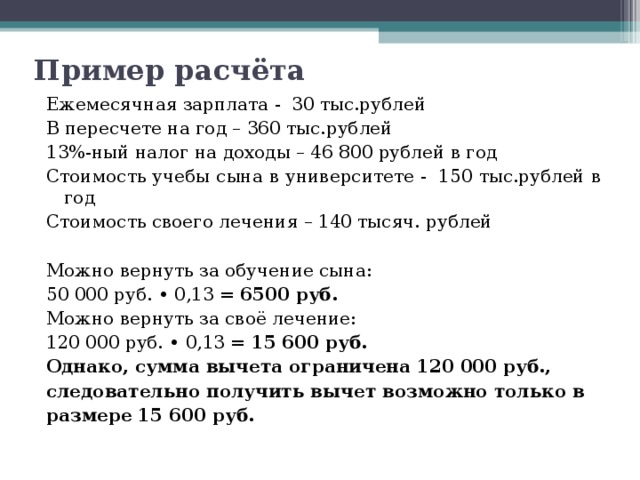

Пример расчёта

Ежемесячная зарплата - 30 тыс.рублей

В пересчете на год – 360 тыс.рублей

13%-ный налог на доходы – 46 800 рублей в год

Стоимость учебы сына в университете - 150 тыс.рублей в год

Стоимость своего лечения – 140 тысяч. рублей

Можно вернуть за обучение сына:

50 000 руб. • 0,13 = 6500 руб.

Можно вернуть за своё лечение:

120 000 руб. • 0,13 = 15 600 руб.

Однако, сумма вычета ограничена 120 000 руб.,

следовательно получить вычет возможно только в

размере 15 600 руб.

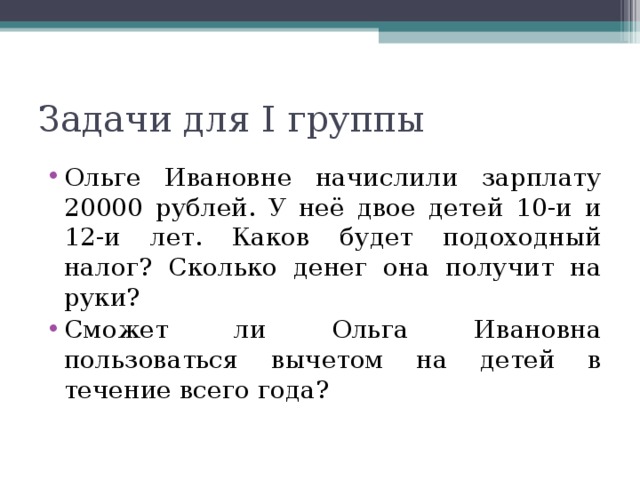

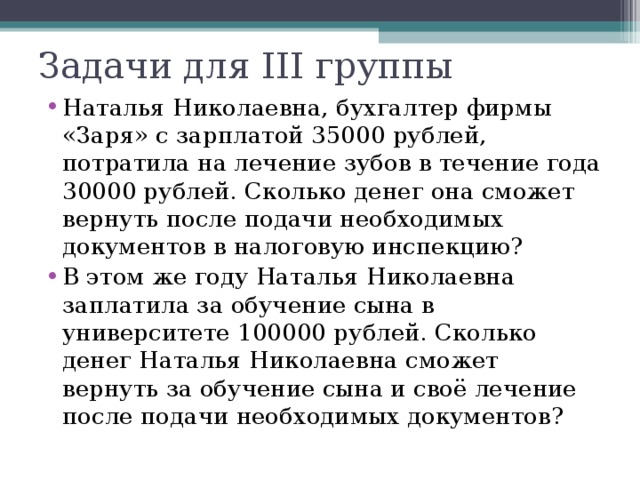

Задачи для I группы

- Ольге Ивановне начислили зарплату 20000 рублей. У неё двое детей 10-и и 12-и лет. Каков будет подоходный налог? Сколько денег она получит на руки?

- Сможет ли Ольга Ивановна пользоваться вычетом на детей в течение всего года?

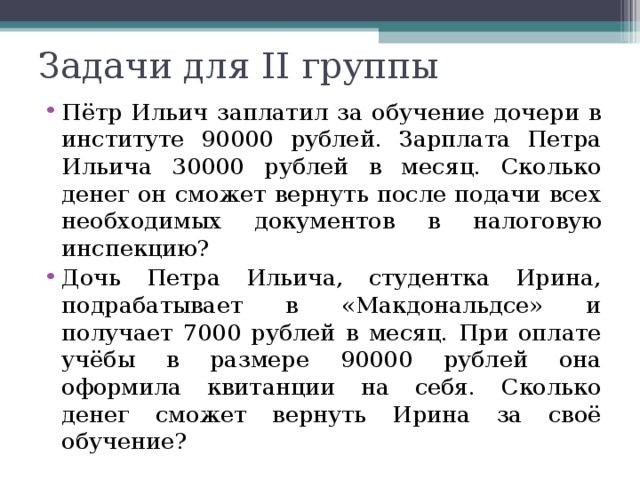

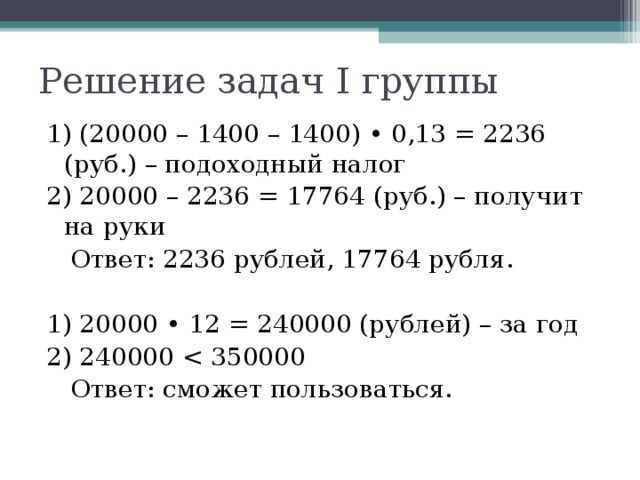

Задачи для II группы

- Пётр Ильич заплатил за обучение дочери в институте 90000 рублей. Зарплата Петра Ильича 30000 рублей в месяц. Сколько денег он сможет вернуть после подачи всех необходимых документов в налоговую инспекцию?

- Дочь Петра Ильича, студентка Ирина, подрабатывает в «Макдональдсе» и получает 7000 рублей в месяц. При оплате учёбы в размере 90000 рублей она оформила квитанции на себя. Сколько денег сможет вернуть Ирина за своё обучение?

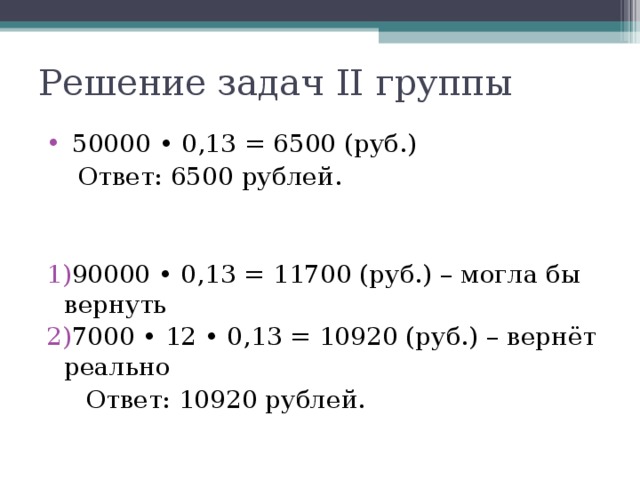

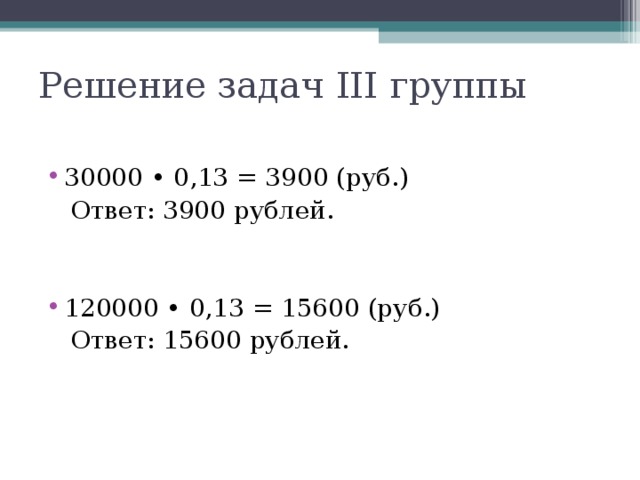

Задачи для III группы

- Наталья Николаевна, бухгалтер фирмы «Заря» с зарплатой 35000 рублей, потратила на лечение зубов в течение года 30000 рублей. Сколько денег она сможет вернуть после подачи необходимых документов в налоговую инспекцию?

- В этом же году Наталья Николаевна заплатила за обучение сына в университете 100000 рублей. Сколько денег Наталья Николаевна сможет вернуть за обучение сына и своё лечение после подачи необходимых документов?

Решение задач I группы

1) (20000 – 1400 – 1400) • 0,13 = 2236 (руб.) – подоходный налог

2) 20000 – 2236 = 17764 (руб.) – получит на руки

Ответ: 2236 рублей, 17764 рубля.

1) 20000 • 12 = 240000 (рублей) – за год

Ответ: сможет пользоваться.

Решение задач II группы

- 50000 • 0,13 = 6500 (руб.)

Ответ: 6500 рублей.

- 90000 • 0,13 = 11700 (руб.) – могла бы вернуть

- 7000 • 12 • 0,13 = 10920 (руб.) – вернёт реально

Ответ: 10920 рублей.

Решение задач III группы

- 30000 • 0,13 = 3900 (руб.)

Ответ: 3900 рублей.

- 120000 • 0,13 = 15600 (руб.)

Ответ: 15600 рублей.

Вниманию учителя

- В решении второй задачиIIIгруппы на предыдущем слайде специально допущена ошибка. После её решения учащимися (50000•0,13 = 6500 (руб.); 3900+6500=10400 (руб.) и сравнения с решением, представленным на слайде, предлагаю учащимся изменить условия задачи, чтобы она решалась так, как представил учитель (Наталья Николаевна заплатила засвоёобучение…)

Рабочая тетрадь 9 класс:

с. 110 – 113 прочитать

- https://вашифинансы.рф/materials/vebinar-na-temu-upravlenie-nalogami-poluchenie/

- https://вашифинансы.рф/materials/komplekt-metodicheskikh-materialov-po-teme-nalogovye/

- https://fincult.info/articles/semeynyy-byudzhet/nalogoviy-vychet/

- https://www.nalog.ru/rn52/fl/interest/tax_deduction/fl_deti/

в формате MS WORD (*.DOC)

Конспект урока по обществознанию и основам финансовой грамотности

Тема урока: «Налоги. Как работает налоговая система в России?»

Тип урока: урок изучения нового материала.

Познавательная – познакомить с историей появления налогов в период истории Древнего мира, с их изменениями и современным состоянием.

Развивающая – развитие навыков для последующей информационной, исследовательской и научной деятельности.

Воспитательная - воспитывать интерес к явлениям, имеющим место быть на территории РФ.

Методы обучения: сопоставительный, исследовательский методы.

Формы организации познавательной деятельности учащихся: фронтальная, индивидуальная, групповая.

Учебно-методический комплект: В.В. Чумаченко, А.П. Горяев «Основы финансовой грамотности» (учебное и методическое пособия и рабочая тетрадь), Л.Н. Боголюбов «Обществознание».

Оборудование:

Заготовки, необходимые для работы по расчету НДФЛ для обычных видов дохода;

Презентация к уроку;

Домашнее задание, которое ученики должны были подготовить к этому уроку: обсудить правила пенсионных накоплений (учебное пособие по основам финансовой грамотности, стр. 215 - 217), подготовить ответ на вопрос о том, почему важно начинать копить на пенсию как можно раньше.

Индивидуальное домашнее задание: подготовить сообщению о появлении налогов в эпоху Древнего мира

Взаимное приветствие с обучающимися, проверка готовности у последних к уроку.

Полная готовность класса, приготовление рабочего места к уроку.

Целеполагание и мотивация

Работа по теме прошлого урока. Проверка знания таких терминов, как, например «пенсия». Понимания направления работы НПФ РФ, ответ на вопросы и выполнение творческого задания.

Формулирование темы урока.

Учащиеся отвечают на вопросы, демонстрируют полученные знания, определяют тему урока.

Что такое налоги?

Все граждане РФ обязаны платить налоги или

есть какие-то исключения?

Что государство финансирует за счет собранных

Какая ответственность наступает для человека,

который не платит налоги?

Отвечают на поставленные вопросы.

Приобретение новых знаний и их закрепление

1) Ознакомление с выступлением учащегося с сообщением по теме: «Налоговая система в Древнем Египте». При необходимости внесение исправлений и дополнений.

1) Выступление с индивидуальным сообщением по данной теме

2) Подведение итогов выустпления учащегося, велючающее в себя озвучивание информации, что налоговая система требует наличия четких правил, контроля и учета.

2) Учащиеся делают в тетрадях записи и задают (при необходимости) вопросы по данной теме

3) Задает вопрос: «Что можно облагать налогов в современном мире?», рассказывает про современные налоги с физических лиц (подоходные и имущественные). Объясняет отличие прямых налогов от косвенных. Рассказывает про косвенные налоги, которые взимаются с компаний. Озвучивание информации, что налоги (так или иначе) уплачивает потребитель

3) Учащиеся слушают информацию, принимают активное участие в обсуждении, записывают новые термины и делают заметки в своих рабочих тетрадях (при необходимости)

4)Напоминает обучающимся о таких абсурдных налогах, как, например, налог на бороду. Подчеркивает, что люди всегда хотят избежать выплату налогов. Особенно тогда, когда налоги завышены.

4) Учащиеся вспоминают о наличие в разное время в государстве подобных абсурдных налогов. Обсуждают то, зачем эти налоги вводились и какие последствия они имели?

5) Рассказывает про то, что такое НДФЛ, про прогрессивную шкалу НДФЛ, ее преимущества (перераспределение дохода) и недостатки (сложность расчета налогов и уклонение)

5) Учащиеся записывают новые термины и делают заметки в своих рабочих тетрадях (при необходимости). Пытаются дать ответ на вопрос о том, почему прогрессивная шкала налогов не работает в России.

6) Рассказ про правила расчета НДФЛ для обычных видов дохода, про расчет НДФЛ для нерезидентов и т.д.

6) Учащиеся записывают формулы в тетрадь, работают по заданиям (приложение №1)

Сравнение знаний по теме, которые уже имелись у учащихся в начале урока, сравнение их с новыми полученными знаниями. Что для учащихся показалось самым интересным и неожиданным?

Ученики отвечают на вопросы, сравнивают и демонстрируют полученные знания с имеющимися ранее знаниями.

Подготовить сообщение про плоскую шкалу НДФЛ, принятую в России в 2001 г.

Учащиеся записывают домашнее задание

Приложение №1

1. Работник организации, инвалид из числа военнослужащих III группы вследствие ранения, полученного при защите Российской Федерации, ежемесячно получает заработную плату в сумме 6000 руб. Определить доход работника и сумму удержанного налога за период с января по июнь.

2. Налогоплательщик, имеющий троих детей, в течение налогового периода получал доходы от выполнения работ по договорам гражданско-правового характера 7000 руб. ежемесячно в течение года. Стандартные вычеты налогоплательщику в течение года не предоставлялись. По окончании отчетного года физическим лицом подана налоговая декларация в налоговый орган по месту жительства и заявлены стандартные вычеты на налогоплательщика и каждого его ребенка. На основании декларации и документов, подтверждающих право на стандартные налоговые вычеты, налоговый орган производит перерасчет налоговой базы и налоговых обязательств налогоплательщика. Определите излишне уплаченную и возвращенную налогоплательщику сумму налога.

3. Рассчитать сумму удерживаемого в течение года налога с доходов физического лица, имеющего двоих детей в возрасте до 18 лет и одного ребенка – студента вуза дневной формы обучения, по каждому месту работы и сумму доплаты при подаче физическим лицом налоговой декларации по окончании года.

Издание подготовлено в рамках совместного проекта Министерства финансов Российской Федерации и Всемирного банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

Для учащихся 10–11 классов изучение курса финансовой грамотности имеет особое значение, поскольку, окончив школу в 18 лет (как часто бывает), человек получает право на самостоятельное осуществление любых финансовых операций. Поэтому необходимо, чтобы выпускник вступил во взрослую жизнь подготовленным к взаимодействию с различными финансовыми организациями: коммерческими банками, инвестиционными фондами, страховыми компаниями, фондовой и валютной биржами, налоговыми органами и др.

В условиях быстрого развития финансовой сферы современного общества главное – не просто научить старшеклассника действовать по алгоритму, но и сформировать метапредметное умение ориентироваться в финансовом пространстве, оценивать различные варианты решения финансовых задач и находить оптимальный вариант в конкретных жизненных обстоятельствах. Не менее важным являются формирование ответственного отношения к принимаемым на себя финансовым обязательствам и умение сопоставлять своё финансовое поведение с правовыми и моральными нормами государства и общества.

Все это можно найти в программе данного курса, в рамках которого изучается история развития и становления финансовых институтов, историческая обусловленность появления тех или иных финансовых услуг и продуктов. Финансы тесно связаны с правом, поэтому в ходе освоения курса предусматривается учебная деятельность, осуществляемая на стыке правовой и финансовой грамотности. Кроме того, во всех модулях курса отрабатываются задания, подобные тем, которые входят в Единый государственный экзамен (далее – ЕГЭ) по обществознанию (раздел «Экономика») и математике.

Таким образом, освоение учащимися 10–11 классов курса финансовой грамотности создаёт условия для их успешной социализации, профориентации в экономических специальностях и более глубокого понимания современной мировой и российской финансово-экономической действительности.

Финансовая грамотность: учебная программа. 10–11 классы общеобразовательной организации, социально-экономический профиль. .jpg)

В программе указаны цели и задачи курса, планируемые образовательные результаты и система их оценивания, приведён календарно-тематический план занятий, описаны формы и методы организации образовательного процесса, представлен перечень учебно-методических ресурсов.

Финансовая грамотность: материалы для учащихся. 10–11 классы общеобразовательной организации, социально-экономический профиль. .jpg)

В пособии рассматриваются основные элементы финансовой системы современной России и описываются модели рационального поведения в различных финансовых ситуациях. Учащиеся узнают, как устроены банки и фондовые биржи, что такое акции и облигации, какие виды налогов существуют, как формируется пенсия, что такое стартапы и финансовые риски.

Финансовая грамотность: методические рекомендации для учителя. 10 – 11 классы общеобразовательной организации ![]()

Методические рекомендации включают общую характеристику методики обучения финансовой грамотности и раскрывают особенности проведения занятий и планы их построения. К каждому занятию по теме курса приводятся ответы к соответствующим заданиям из рабочей тетради. Материалы к заключительному занятию представляют собой итоговую проверочную работу в двух вариантах с ответами. В пособие также включены сценарии для проведения дополнительных занятий в форме учебных игр, коммуникативных турниров, экскурсий.

Финансовая грамотность: материалы для родителей. 10 – 11 классы общеобразовательной организации, социально-экономический профиль. .jpg)

Пособие призвано помочь родителям освоить содержание курса «Финансовая грамотность», который старшеклассники изучают в школе. В живой и доступной форме в пособии объясняется, как необходимо действовать в той или иной ситуации финансового характера, и предлагаются практические советы, которые позволят взрослым успешно решать свои проблемы в финансовой сфере и научить этому своих детей.

Финансовая грамотность: рабочая тетрадь. 10–11 классы общеобразовательной организации, социально-экономический профиль. .jpg)

В рабочую тетрадь включены практические задачи и тесты, вопросы на анализ графиков и диаграмм и пр. Большое количество заданий, представленных в пособии, аналогичны по своему типу и содержанию заданиям ЕГЭ по обществознанию. Предлагаемый в рабочей тетради материал позволяет педагогам проводить проверку знаний учащихся и выстраивать для каждого из них индивидуальную образовательную траекторию.

Нашли опечатку ?

Выделите её, нажмите Ctrl+Enter и отправьте нам уведомление. Спасибо за участие!

Сервис предназначен только для отправки сообщений об орфографических и пунктуационных ошибках.

Читайте также: