Налоги экономика 10 класс презентация

Опубликовано: 15.05.2024

Первый урок по теме "Налоги". Рассматриваются следующие понятия: налог, классификация налогов, виды налогообложения, налоговая система, уровни налоговой системы РФ.

| Вложение | Размер |

|---|---|

| nalogiprezentaciya.ppt | 303 КБ |

Предварительный просмотр:

Подписи к слайдам:

НАЛОГИ Учитель экономики ГБОУ средней школы № 517 Язвенко Светлана Александровна

Налог Классификация налогов Структура налоговой системы РФ Принципы налогообложения Кривая Лаффера

Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм, организаций) и граждан в порядке и на условиях, установленных законодательными актами. ДАЛЬШЕ НАЗАД

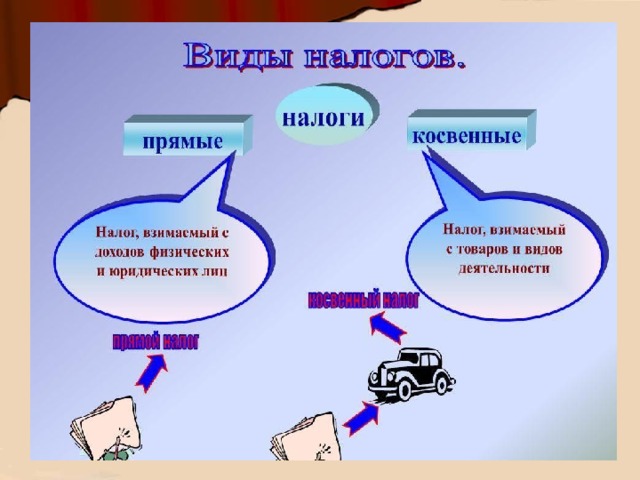

Налоги По субъектам По характеру налоговых ставок По способу взимания НАЗАД

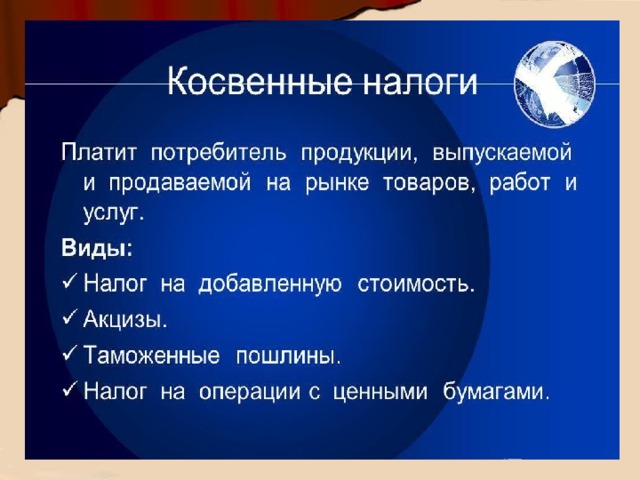

Косвенные Прямые При уплате прямых налогов платит тот, чьи действия или доходы облагаются налогом. При косвенном налогообложении плательщик налога и лицо, реально подвергшееся налогообложению – разные лица. По способу взимания НАЗАД ВПЕРЕД

Физические лица (отдельные граждане) Например : подоходный налог, налог на имущество Юридические лица (фирмы, организации) Например : налог на прибыль По субъектам НАЗАД ВПЕРЕД

Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой базы. Пропорциональный налог, ставка которого не изменяется по мере роста налогооблагаемой базы. Регрессивный – это налог, ставка которого снижается по мере роста налогооблагаемой базы. По характеру налоговых ставок НАЗАД ВПЕРЕД

Всеобщность. Охват налогами всех экономических субъектов. Равнонапряженность. Одинаковые для всех требования к величине налогов. Стабильность. Неизменность налоговых ставок и видов налогов во времени. Обязательность. Неизбежность выплаты налога. Социальная справедливость. Принципы налогообложения НАЗАД ВПЕРЕД

Кривая Лаффера М 100 0 Налоговые поступления Ставка налога, % А НАЗАД ВПЕРЕД

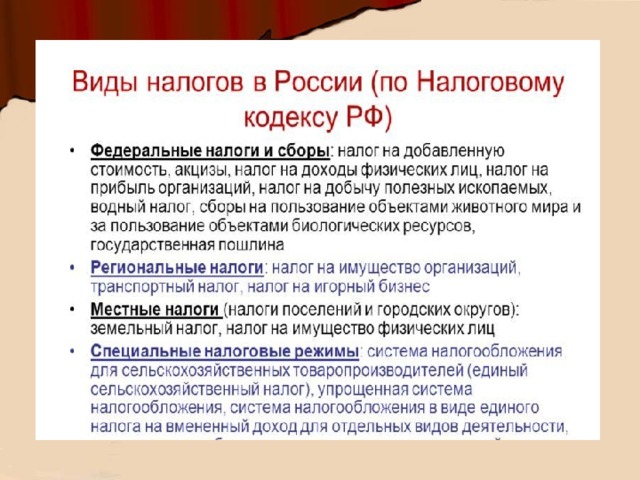

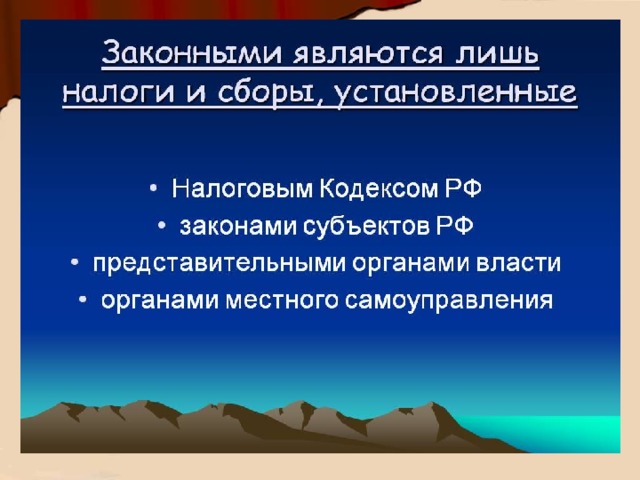

Вся совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке государственными органами с плательщиков — юридических и физических лиц на территории страны образует налоговую систему государства. Её устанавливает Налоговый Кодекс РФ № 146-ФЗ от 31.07.98 г. (часть 1) . Налоговая система Российской Федерации НАЗАД ВПЕРЕД

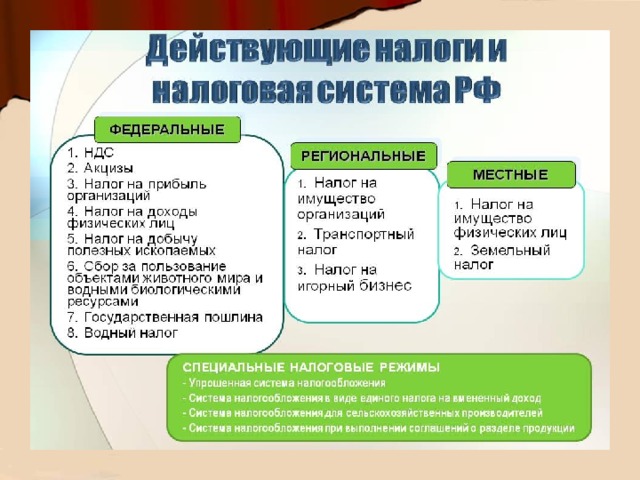

В России трехуровневая налоговая система Налоговая система Российской Федерации I. Федеральный уровень II. Региональный уровень III. Местный уровень НАЗАД ВПЕРЕД

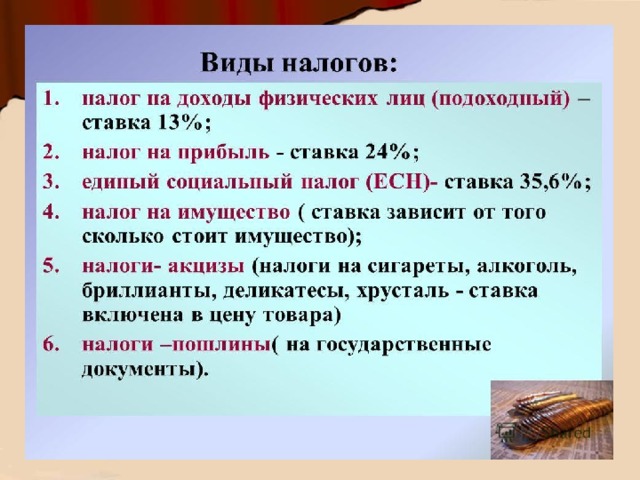

Налоги уплачиваемые в государственный бюджет: Налог на добавленную стоимость (НДС); Акцизный налог; Налог на доходы физических лиц; Налог на прибыль предприятий; Налог на добычу полезных ископаемых; Водный налог; Государственная пошлина и т.д. НАЗАД ВПЕРЕД I. Федеральный уровень

II. Региональный уровень НАЗАД ВПЕРЕД Налоги уплачиваемые в бюджет Субъектов Федерации: Налог на имущество организаций; Налог на игорный бизнес; Транспортный налог;

III. Местный уровень Налоги уплачиваемые в местные бюджеты (области, районы): Земельный налог ; Налог на имущество физических лиц . НАЗАД

Домашнее задание Постройте графики прогрессивного, пропорционального и регрессивного налогообложения, если по оси абсцисс (ОХ) отложить уровень дохода, а по оси ординат (ОУ) – ставку налогообложения.

По теме: методические разработки, презентации и конспекты

Разработка классного часа по теме "Налог. Налоговый кодекс" поможет классному руководителю объяснить детям, что такое "налог", "налоговый кодекс".

Налоги и бюджет

Презентация по теме "Налоги и бюджет" для уроков обществознания, экономики. Содержит дедактивный материал: можно испоьзовать и в электронном и бумажном варианте.

Данный материал можно использовать на уроке по обществознанию или по экономике в старших классах по теме "Налоги".

В буклете отражены дидактические цели проекта, история налоговой системы, основные исходные моменты проекта и сущность налоговой системы.

Материалы урока по теме: "Основы экономики: Налоги".

Конспекты предложенных занятий составлены таким образом, чтобы способствовать формированию основ финансовой грамотности среди учащихся среднего звена, закрепить способн.

ПМ 01, 02, 03, 04, 05 Рабочая программа по бух-учету, по налогам, для специальности 080110 и рабочие программы по налогам и бух-учету для специальности 080114 и программа экзаменов для ПМ 01 и 02

Рабочие программы:ПМ 01 -Документирование хозяйственных операций и ведение бухгвалтерского учета имущества организацииПМ 02-Ведение бухучета источников формирования имущества, выполнения работ по инве.

«Налоги: система налогов, их функции» Конспект урока по обществознанию, 8 класс

Урок комплексного применения знаний и умений (урок закрепления)Предметные результаты. Научатся: характеризовать налоговую политику государства, понимать необходимость своевременной уплаты налого.

Презентация по теме "Налоги". Предназначена для работы с учащимися старших классов. С целью повышения финансовой грамотности.

Содержимое разработки

Выполнила учитель технологии, черчения, изо

МБОУ СОШ р.п. Многовершинный

Николаевского района, Хабаровского края

Пенкина Людмила Николаевна

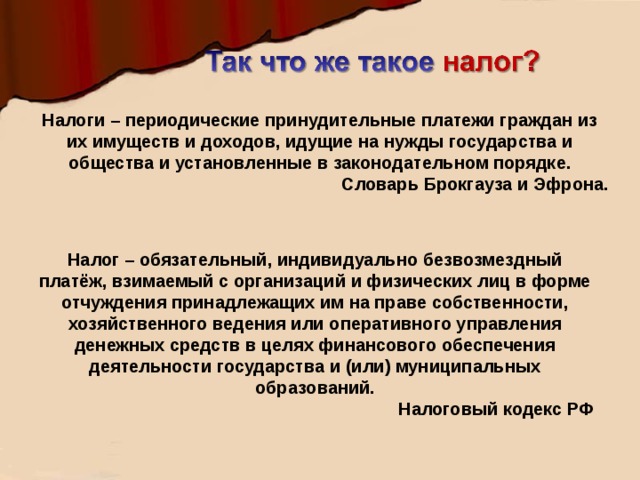

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

Словарь Брокгауза и Эфрона.

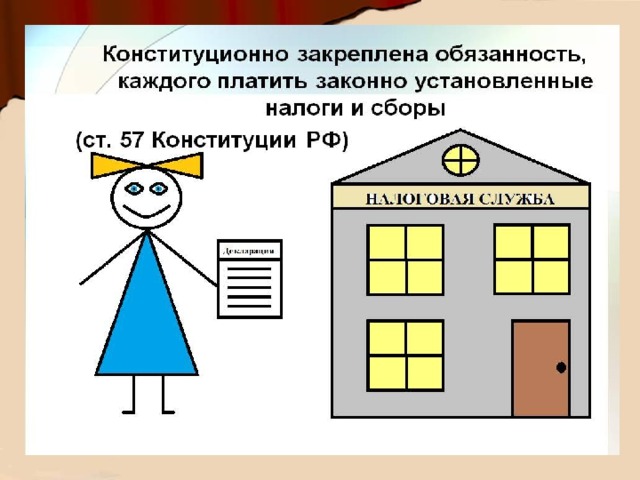

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ

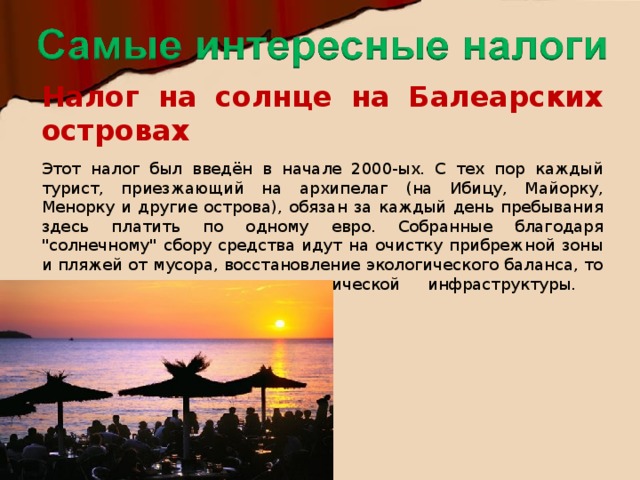

Налог на солнце на Балеарских островах Этот налог был введён в начале 2000-ых. С тех пор каждый турист, приезжающий на архипелаг (на Ибицу, Майорку, Менорку и другие острова), обязан за каждый день пребывания здесь платить по одному евро. Собранные благодаря "солнечному" сбору средства идут на очистку прибрежной зоны и пляжей от мусора, восстановление экологического баланса, то есть на улучшение туристической инфраструктуры.

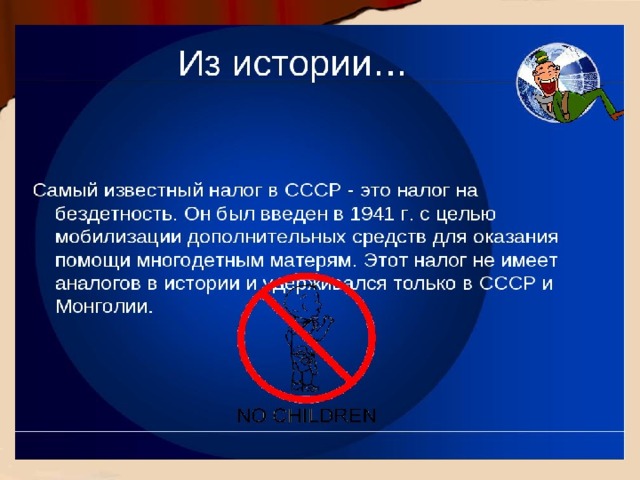

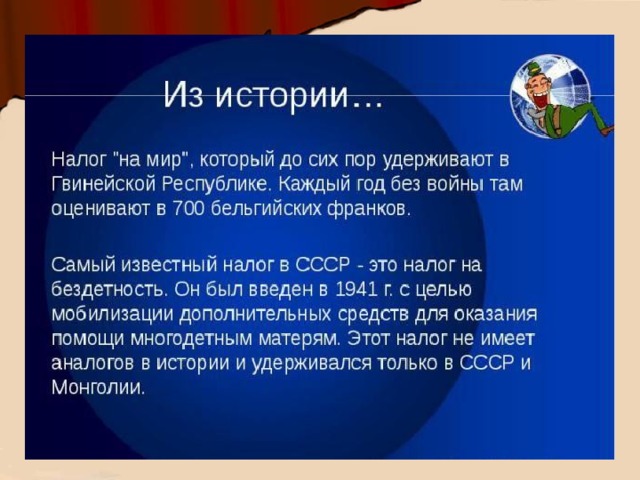

Налог на бороды

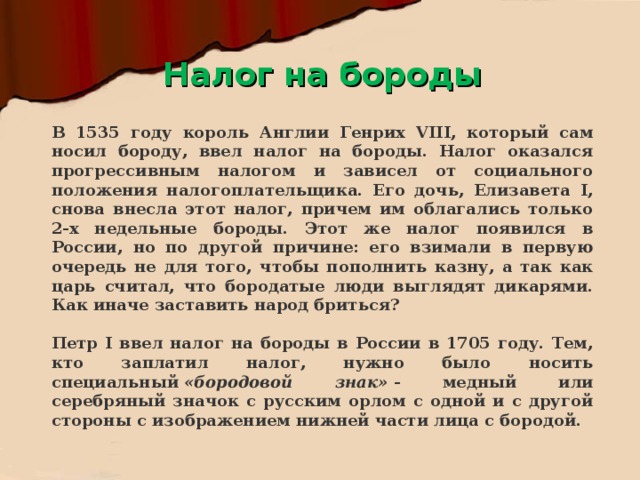

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и другой стороны и изображением нижней части лица с бородой.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и с другой стороны с изображением нижней части лица с бородой.

Описание презентации по отдельным слайдам:

Если вы нарушаете правила, вас штрафуют, если вы соблюдаете правила, вас облагают _______. Мейл Питер ,совр. английский писатель _______ - цена, которую мы платим за цивилизованное общество. Оливер Холмз ,американский писатель (XIX век.) _______ - нервы государства. Цицерон Смерть и _______ неизбежны. Томас Галибертон, английский писатель (XIX век.) Что облагается _______ , то убывает. Старинная поговорка. Хороших __________ не бывает. Уинстон Черчилль, премьер-министр Великобритании (ХХ век) налоги Налоги Налоги налогом налогом налогов

«Гражданин охотно платит налоги, зная, что они необходимы для поддержания дарующей ему свою защиту родины» Поль – Анри Гольбах Французский философ

1. Понятие и сущность налогов 2. Виды налогов 3. Структура налогов 4. Функции налогов

Словарь Брокгауза и Эфрона. налог 1) Часть доходов граждан и предприятий. 2) Носит принудительный характер. 3) Выплата периодическая. 4) Выплата в пользу государства. 5) Определяется законом.

Объекты взимания налогов Доходы Имущество Юридически значимые действия Ввоз и вывоз товаров за границу

1 июня 1648 года в правление Алексея Михайловича Романова в Москве вспыхнул «Соляной бунт». Разъяренная толпа громила «многие боярские дворы и окольничьих, и дворянские, и гостиные». Были убиты «многие приказные люди».

налоги косвенные прямые Налог, взимаемый с доходов физических и юридических лиц Налог, взимаемый с товаров и видов деятельности

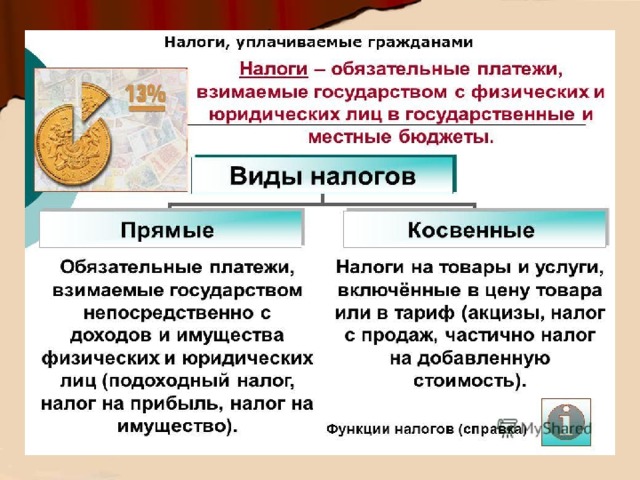

Прямой налог – налог, который взимается государством непосредственно с доходов или имущества налогоплательщика. К числу прямых налогов относятся: подоходный налог, налог на прибыль предприятий, налог наследства и дарения, имущественный налог, налог на добычу полезных ископаемых и тд. Косвенный налог – налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу, в отличие от прямых налогов, определяемых доходом налогоплательщика. Например, собственник предприятия, производящего товары, или оказывающего услуги, продает их по цене с учетом надбавки и вносит государству соответствующую налоговую сумму из выручки.

налоги Федеральные Региональные Местные Поступают в Федеральный бюджет РФ Поступают в бюджеты городов и районов Поступают в бюджет субъекта Федерации

Задание: Первая группа выступит от имени местных законодателей с инициативой введения этого закона. Ваша речь должна быть краткой, убедительной и начинаться словами: “Мы, депутаты городского совета считаем, что нужно ввести сбор с владельцев собак, потому что….” Вторая группа будет выражать интересы владельцев собак: “ Мы, владельцы собак считаем, что…” Третья группа выступит от имени остальных жителей города.

Фискальная Регулирующая Стимулирующая

Фискальная функция – обеспечение финансирования государственных расходов, формирование финансовых ресурсов государства, бюджетных доходов. Налогам принадлежит решающая роль в формировании, наполнении доходной части государственного бюджета. Регулирующая функция - Налоговое регулирование представляет собой комплекс мероприятий, направленных на вмешательство государства в рыночную экономику, в соответствии с концепцией развития. Стимулирующая функция - государство использует налоги как эффективный регулятор общественных отношений, либо поощряя ту или иную деятельность или отрасль экономики, либо сдерживая их развитие.

Вы согласны с мнениями? «Чем больше денег в казне, тем богаче наша школа. У нас будет много новых компьютеров и интересных книг. У нас будет большой читальный зал и плавательный бассейн. Мы будем часто ездить на экскурсии, в театры, в цирк». «Если все люди будут честно платить налоги, то наш город и наша страна будут богатыми, а люди счастливыми. Наши деды и бабушки будут получать большую пенсию. Ведь они заслужили ее за свою долгую жизнь». «В стране будет сильная армия с пушками, танками, самолетами. Там никогда не будет аварий на подводных лодках. Солдаты будут сыты и хорошо одеты. На такую страну никогда не нападут враги».

Налоги нужно платить всегда, так как это – соблюдение законов государства. Налоги вообще не нужно платить, так как любой налог - это грабеж. Нужно платить только справедливые, с нашей точки зрения, налоги, а от тех, которые нам не нравятся, можно уклониться.

На листе бумаги обведите левую руку, каждый палец это какая – то позиция, по которой надо высказать свое мнение: Большой – для меня было важным и интересным…. Указательный – по этому вопросу я получил конкретные рекомендации….. Средний – мне не понравилось ….. Безымянный – моя оценка психологической атмосферы урока…. Мизинец – для меня было важным…..

Спасибо за урок.

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Тулина Урсула ГермановнаНаписать 3511 13.01.2016

Номер материала: ДВ-333193

- Другое

- 10 класс

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

13.01.2016 972

-

13.01.2016 783

-

13.01.2016 1182

-

13.01.2016 447

-

13.01.2016 984

-

13.01.2016 657

-

13.01.2016 1182

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Описание презентации по отдельным слайдам:

«В мире нет ничего неизбежного, кроме смерти и налогов» Бенджамин Франклин « Хороших налогов не бывает» Уинстон Черчилль

Первый период – государства древнего мира и средних веков Второй период - конец XVII - начало XIX века Третий период – XIX век – настоящее время Периоды развития налогообложения

Налоги Древнего Рима и России Древний Рим (IV в. до н.э. — VI в. н.э.) Российская Федерация 1992—1997 гг. дорожная пошлина налог на пользователей автодорог налог на наследство налог на имущество, переходящее в порядке наследования налог на вино, на пшеницу, на огурцы, на мыло акцизы на отдельные группы товаров пошлины ввозные и вывозные таможенные пошлины сбор на воздвижение статуй налог на рекламу квартирный налог налог на имущество сборы с банщиков, работорговцев, проституток лицензионные сборы за право осуществления вида деятельности налог на содержание стражников налог на милицию сбор на содержание бань налог на содержание жилищного фонда и объектов соц.культ.сферы

Финансовая система Древней Руси начала складываться только с конца IX века, в период объединения древнерусских племен и земель в связи с принятием в 988 году христианства - крещением Руси. История налоговой системы России

По мере роста и усиления Киевского феодального государства дань перестала быть контрибуцией и превратилась в подать. Единицей обложения данью в Киевской Руси был «дым»

Известно 14 видов «ордынских тягостей», из которых главными были: «выход» («царева дань»), налог непосредственно монгольскому хану; торговые сборы («мыт», «тамка»); извозные повинности («ям», «подводы»); взносы на содержание монгольских послов («корм»). Подати во времена Золотой Орды

В царствование Алексея Михайловича (1629 - 1676 г.) система налогообложения России была упорядочена. Так, в 1655 г. был создан специальный орган - Счетная Палата.

подушная подать; гербовый сбор; налоги с постоялых дворов; налоги с пеней; налоги с плавных судов; налоги с арбузов; налоги с орехов; налоги с продажи съестного; налоги с найма домов; ледокольный налог; чрезвычайные налоги; горная подать; гербовые сборы; пробирная пошлина; налог на бороды; Налоги, введённые Петром I

сбор с аукционных продаж; сбор с векселей и заемных писем; налоги на право торговой деятельности; налог с капитала для акционерных обществ; процентный сбор с прибыли; налог на автоматический экипаж; городской налог на прописку; Налоги, введённые в XIX веке

Налогообложение в СССР 8 ноября (26 октября) 1917 г. в составе наркоматов учрежден Народный комиссариат финансов (Наркомфин) — центральный орган государственного управления отдельной сферой деятельности или отдельной отраслью народного хозяйства. Основными источниками доходов бюджета в первые годы советской власти были эмиссия бумажных денег и контрибуции, т.е. принудительные денежные или натуральные поборы.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

обязательность; безвозвратность и безвозмездность; денежный характер; публичное предназначение.

Фискальная; Распределительная; Стимулирующая; Контрольная.

Фискальная функция заключается в том, что посредством налогов происходит формирование государственного бюджета путем изъятия части доходов организаций и граждан для формирования финансовых средств у государства на укрепление обороны страны, защиту правопорядка, решение социальных и ряда других задач. Распределительная функция заключается в том, что с помощью налогов через бюджет и установленные законом внебюджетные фонды государство перераспределяет финансовые ресурсы.

Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок, налоговых льгот, налоговых вычетов, налоговых кредитов, финансовых санкций и налоговых преференций. Контрольная функция налогов проявляется в проверке эффективности хозяйствования экономических субъектов, с одной стороны, и в контроле за действенностью, проводимой экономической политикой, с другой.

Налоговая система – это совокупность налогов и сборов, взимаемых государством, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля.

Налоги устанавливаются законами. Принцип всеобщности налогообложения. Принцип равного налогообложения. Принцип соразмерности. Налоги и сборы должны иметь экономическое обоснование.

Структура налоговой системы России по уровням Федеральные налоги Региональные налоги Местные налоги

Налог на добавленную стоимость. Акцизы. Налог на прибыль организаций. Налог на доходы физических лиц. Налог на добычу полезных ископаемых. Государственная пошлина. Водный налог.

Налог на имущество организаций. Транспортный налог. Налог на игорный бизнес.

Земельный налог. Налог на имущество физических лиц.

Имущественные (налоги на имущество, транспортный налог ). Налоги на доходы (прибыль). Пошлина (юридически значимые действия и получение документов). Налоги на определенные действия (НДС, производство и реализация подакцизных товаров).

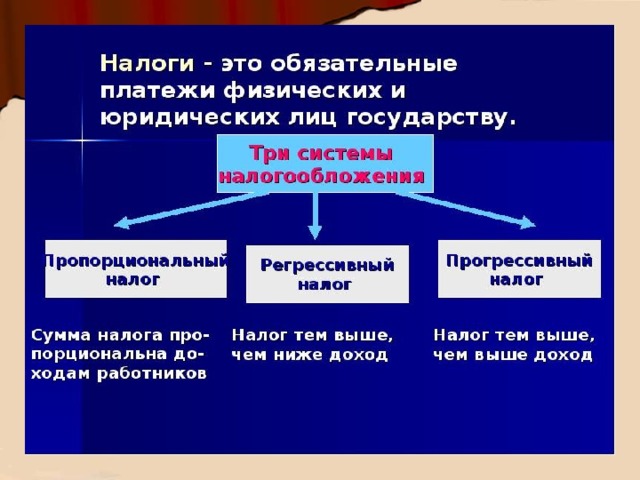

По степени обложения выделяют три группы налогов: прогрессивные; пропорциональные; регрессивные.

При пропорциональном налогообложении ставка налога для всех уровней дохода одинакова. При прогрессивном налогообложении ставка налога тем больше, чем выше уровень дохода. При регрессивном налогообложение, чем больше доход, тем меньший процент своего дохода он выплачивает.

Пропорциональный налог НАЛОГ 13% ДОХОД

Прогрессивный налог НАЛОГ 15% ДОХОД НАЛОГ 12%

Регрессивный налог ДОХОД НАЛОГ 12% НАЛОГ 15%

экономическая – повышение уровня развития экономики, оживление деловой активности, стимулирование хозяйственной деятельности, ликвидация диспропорций; фискальная – обеспечение потребностей всех уровней власти в финансовых ресурсах, достаточных для проведения экономической и социальной политики, а также для выполнения соответствующими органами власти и управления возложенных на них функций;

социальная – обеспечение государственной политики регулирования доходов, перераспределение национального дохода в интересах определенных социальных групп, сглаживание неравенства; международная – выполнение международных финансовых обязательств государства, укрепление экономических связей с другими государствами.

Предоставление в аренду на территории РФ помещений иностранным гражданам или организациям. Реализация на территории РФ: медицинских товаров. медицинских услуг, услуг по уходу за больными, инвалидами и престарелыми, услуг по содержанию детей в дошкольных учреждениях, осуществление банками банковских операций, выполнение организациями НИОКР.

Налоговая декларация – документ-заявление налогоплательщика обо всех видах доходов, полученных за определённый период времени (год) и существующих налоговых льготах. Налоговая декларация подаётся в Налоговую инспекцию и на её основе рассчитывается сумма налогов.

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Шишкова Марина ВикторовнаНаписать 5475 19.09.2016

Номер материала: ДБ-202715

- Обществознание

- 10 класс

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

19.09.2016 318

-

19.09.2016 6174

-

19.09.2016 345

-

19.09.2016 378

-

19.09.2016 276

-

19.09.2016 403

-

19.09.2016 1302

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Разделы: Экономика

Классы: 10 , 11

Класс: 10

Цель: уяснение учащимися принципов и методов налогообложения, а также знакомство с видами налогов.

Задачи: определение структуры объекта познания, поиск и выделение значимых функциональных связей; учащиеся должны: знать/понимать основные виды налогов, уметь использовать приобретенные знания и умения в практической деятельности и повседневной жизни для оценки собственных экономических действий в качестве потребителя, члена семьи и гражданина.

Раздаточный материал:

- Схема кругооборота товаров, денег и услуг в смешанной экономике (приложение 1)

- Упражнения и задачи (приложение 2)

- Гипер-текст "Виды налогов" (приложение 3)

- Уровни налоговой системы РФ (приложение 4)

- Итоговый тест (приложение 5)

Вывод: любой налог имеет три характеристики: прямой или косвенный; федеральный, региональный или местный; пропорциональный , прогрессивный или регрессивный.

Литература:

- Автономов В.С. Введение в экономику: Учебник для 10, 11 кл. общеобразоват. учрежд. - 4-е изд. - М.: Вита-Пресс, 2001. - 256с.: ил.

- Азимов Л.Б. Преподавание курса "Введение в экономику". Пособие для учителя. - М.: Вита-Пресс, 2002. - 234с.: ил.

- Липсиц И.В. Экономика. Базовый курс: учебник для 10, 11 классов общеобразоват. учрежд. - 4-е изд. - М.: Вита-Пресс, 2004. - 352с.: ил.

- Савицкая Е.В. Уроки экономики в школе: В 2 кн. Кн.1. Пособие для учителя. - 2-е изд. - М.: Вита-Пресс, 1998. - 447с.: ил.

- Трунин В.И. Самостоятельные и контрольные работы по экономике: Пособие для учащихся 9 кл. общеобразоват. учрежд. - М.: Вита-Пресс, 1999. - 184с.

Приложения

Приложение 1

Приложение 2

Упражнение №1.Что общего в предлагаемом списке экономических событий? Определите группы (признак) и их состав.

- образование монополий

- отрицательные побочные эффекты

- отсутствие выпуска общественных благ

- определение правил ведения экономической деятельности и контроль за их соблюдением

- неравенство в распределении доходов и богатства

- здравоохранение

- теракты

- инфляция

- сложности в финансировании науки

- бесплатное основное образование

- безработица

- циклическое развитие экономики: спады, подъемы

- природоохранная деятельность

- трансферты

- антимонопольное законодательство

- гражданская оборона

- стабилизация экономического развития

- неограниченное влияние собственников факторов производства

Ответы

Недостатки рыночной экономики Функции государства 1,2,3,5,7,8,9,11,12,18 4,6,10,13,14,15,16,17

Упражнение №2.Каждому экономическому понятию соотнесите определение.

- Налогообложение

- прямые налоги

- налог на прибыль

- косвенные налоги

- налог на добавленную стоимость

- акциз

- пошлина

- ставка налога

А) Плата, взимаемая государством с граждан и хозяйственных организаций за оказание им определенного вида услуг.

Б) Налоговые платежи, которые не вносятся гражданином в государственную казну, а сначала накапливаются у продавцов определенных товаров, которые затем и перечисляют собравшиеся у них суммы налогов государству

В) Налог, взимаемый с покупателя при приобретении некоторых видов товаров и устанавливаемый обычно в процентах к цене этого товара

Г) Определяемый законодательством страны механизм изъятия части доходов граждан и фирм в пользу государства для оплаты расходов федеральных и местных органов власти

Д) Сборы в пользу государства, взимаемые с каждого гражданина или хозяйственной организации

Е) Подоходный налог с предприятий

Ж) Процент дохода, который взимается в виде налога

З) Один из видов косвенных налогов, взимаемый практически со всех товаров и услуг путем установления надбавки к цене или тарифу

Ответы

1 2 3 4 5 6 7 8 г д е б з в а ж

Задачи

№1. Какую сумму НДС перечислит коммерсант в налоговую инспекцию, если: ставка налога составляет 20%; цена, по которой он приобрел товар 150 руб., цена, по которой он реализует товар 200 руб.; количество проданного товара - 1200 шт.

Ответ: 12 000 руб.

№2. В стране действует схема подоходного налогообложения:

Доход,

тыс.руб. в годДо 10 От 10 до 30 От 30 до 50 Более 50 Налог, % 10 20 30 40

Какую сумму налога должен заплатить гражданин, если его годовой доход составляет 50 тыс.руб?

Ответ: 11 тыс.руб.

№3. В стране действует схема подоходного налогообложения:

Доход,

тыс.руб. в годДо 10 От 10 до 30 Более 30 Налог, % 10 20 30

Какую сумму налога должен заплатить гражданин, если его годовой доход составляет 45 тыс.руб?

Ответ: 9,5 тыс.руб.

№4. Уборщица (доход 5 тыс.руб.) и служащий банка (доход 30 тыс.руб) страстные любители собак и каждый месяц покупают для своих питомцев по 10 банок корма "Чаппи" ценой 20 руб. за банку. Предположим, что в розничной цене "Чаппи" 10% составляет акциз. Какой акциз за год платит каждый любитель собак (доля от своего дохода в %)?

Ответ: по 240 руб., для уборщицы это 4,8%, для банковского служащего - 0,8%.

Приложение 3

Приложение 4

Приложение 5

Тест. Система налогообложения

1. Схема налогообложения, при которой ставка налога составляет 20% для дохода меньше 20 млн.руб., и 10% для дохода больше 20млн.руб., является примером:

а) прогрессивного налогообложения

б) регрессивного налогообложения

в) пропорционального налогообложения

г) недостаточно информации

2. Какие из указанных налогов уменьшают неравенство в благосостоянии?

а) подоходный налог

б) налог на имущество

в) налог на наследство

г) все вышеперечисленные

3. Прогрессивное налогообложение:

а) увеличивает заинтересованность в труде

б) снижает заинтересованность в труде наименее трудолюбивых граждан

в) снижает заинтересованность в труде наиболее трудолюбивых граждан

г) на заинтересованность в труде не влияет

4. На рисунке показана зависимость ставки налога от облагаемого дохода. Какой системе налогообложения (СН) соответствует данный рисунок?

а) прогрессивной СН

б) пропорциональной СН

в) регрессивной СН

г) недостаточно информации

5. Подоходный налог является:

в) прямым только в случае прогрессивной СН

г) для отнесения к прямым или косвенным нуждается в дополнительных сведениях

6. В структуре налоговой системы России можно выделить:

а) четыре уровня

г) только один уровень

7. Налоги необходимы:

а) для борьбы с монополизацией рынков

б) для обеспечения социальных трансфертов

в) для обеспечения страны общественными благами

г) все вышеперечисленное

8. Налог на землю является:

в) прямым только в случае, если он взимается как с предприятий, так и с граждан;

г) для отнесения к прямым или косвенным нуждается в дополнительных сведениях

9. В России НДС относится:

а) к федеральным налогам

б) к региональным налогам

в) к местным налогам

г) как к федеральным налогам, так и к местным

10. Целевой налог - это налог:

в) целиком взимаемый за определённый вид деятельности

г) привязанный к конкурентному направлению государственных расходов

Читайте также:

- Особенности уплаты государственной пошлины по спорам вытекающим из пенсионных правоотношений

- Приложенные документы отклонены налоговым органом причины отказа

- Установите правильную последовательность результатов введения правительством акцизного налога

- Прибыль уменьшилась а налог на прибыль увеличился

- Органы налоговой службы врк