Налоги для начинающего бухгалтера

Опубликовано: 30.04.2024

А теперь внимание, вопрос:

Итак, давайте начнем. В бухучете есть:

1) свой язык - это план счетов и бухгалтерская терминология ,

2) свой закон - это двойная запись,

3) и свои правила, которые устанавливаются государством.

Сейчас мы все это по-порядку рассмотрим. Начнем с главного понятия в бухучете, ради которого этот учет и существует: актив . Какая у Вас ассоциация?

Имущество! Да, имущество - это активы! Бухгалтерский термин АКТИВ понятен каждому.

Обратите внимание, что, впервые употребив слово актив, я выделила его красным. Так я буду делать и далее, впервые употребляя специальные бухгалтерские термины в этой статье.

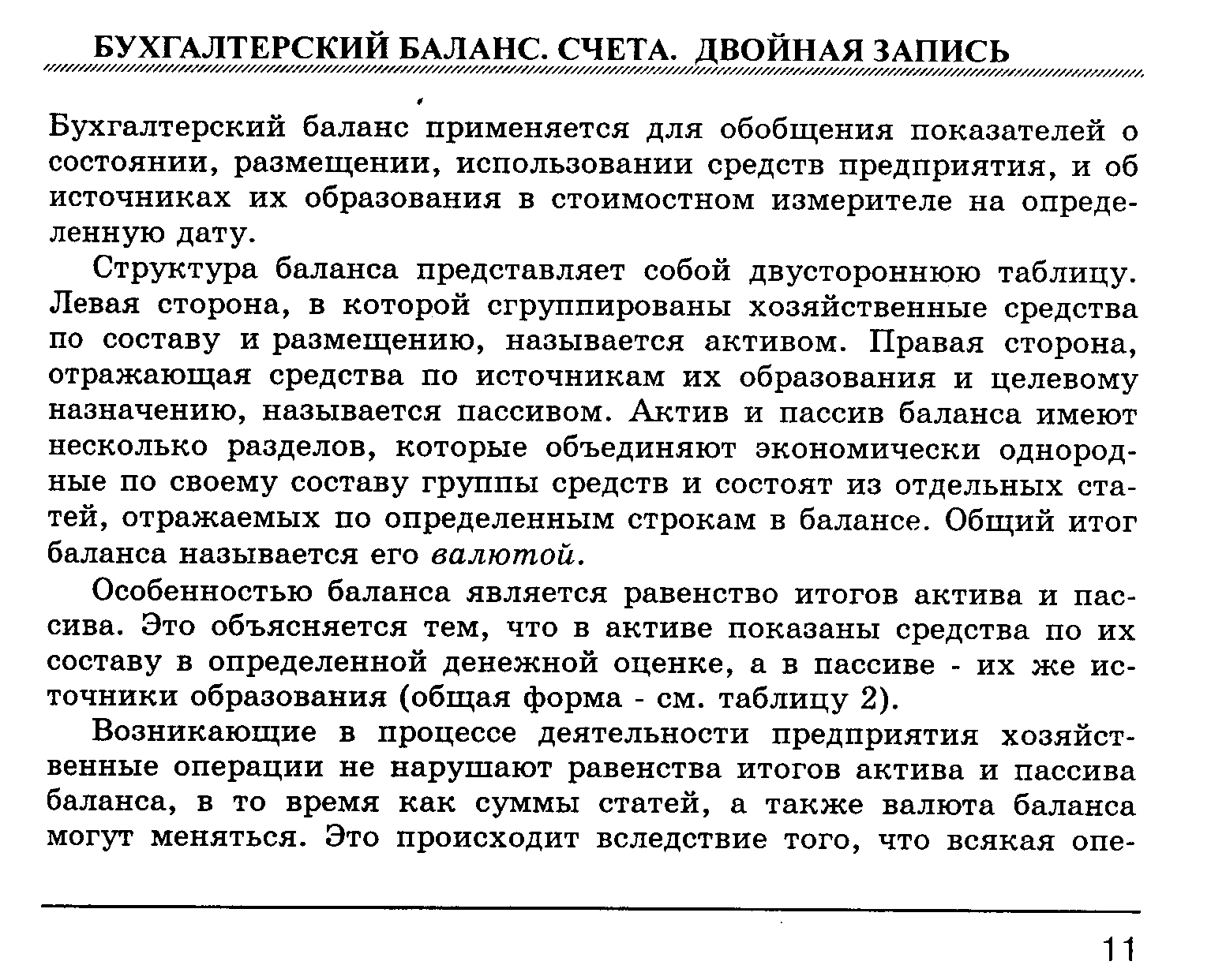

Для того, чтобы показать перечень активов организации, в бухучете принято использовать план счетов (цифровые коды). Например,

01 - оборудование (или основные средства - это бухгалтерский термин),

10 - материалы,

41- товары,

50 - наличные деньги,

51 - деньги на расчетном счете.

1. План счетов иногда изменяют. Наш план счетов введен с 2001 года, до этого был другой план счетов и коды были другие. С 1 января 2001 года всё поменяли и бухгалтерам пришлось срочно переучиваться.

2. Наш план счетов - не единственный. Этот план счетов предназначен для коммерческих организаций, а банки и бюджетники используют свои планы счетов.

Наша компания приобрела акции ОАО "Бонолит" на сумму 1300000 рублей.

Зайдите в план счетов и найдите, на каком счете бухгалтерского учета их учесть?

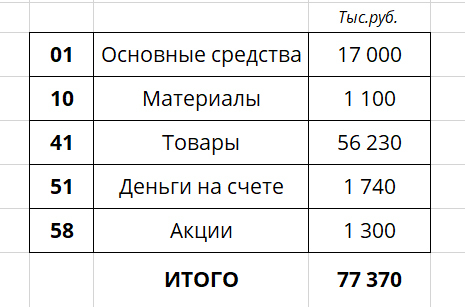

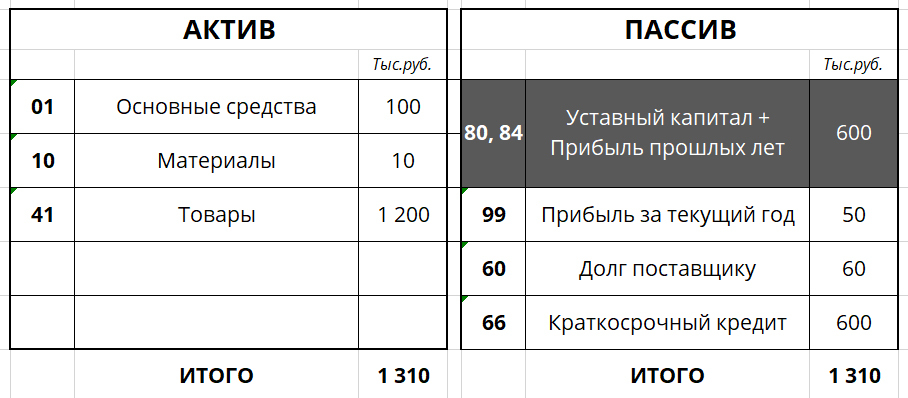

Здесь есть небольшой уставный капитал, который владелец компании внес при регистрации, прибыль и большая задолженность перед поставщиками. Можно сказать, что почти все товары, которые имеются у компании, поставщик дал в долг. Деньги нужно будет вернуть.

Обратите внимание, что имущество и источники этого имущества равны по сумме.

Если отразить их в двухсторонней таблице, то мы получим бухгалтерский баланс . Слева - имущество компании ( актив ), справа - источники формирования этого имущества ( пассив ).

Управленческий баланс, по своей природе, ничем не отличается от бухгалтерского, просто он составлен для собственника и включает в себя данные сразу по нескольким компаниям.

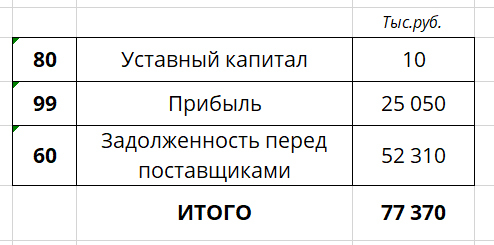

Однако, у финансового директора он почему-то не сходится.

Имеются следующие данные: Основные средства - 100 000, материалы - 10 000, товары - 1 200 000, долг перед поставщиком - 60 000, прибыль за текущий год - 50 000, долг перед банком по краткосрочному кредиту - 600 000.

Составьте баланс! И не забудьте проставить счета по плану счетов.

А дело вот в чем. Активы и пассивы обязательно равны, по другому быть не может, ведь пассивы - это источники формирования активов, а ниоткуда имущество появиться не может.

Раз у нас есть активы, а пассивов меньше, значит просто у нас не хватает информации о каких-то пассивах на сумму 600 тыс (1310 - 710).

Что это может быть? Если никаких других долгов перед сторонними компаниями больше нет нет - это собственный капитал.

Собственный капитал включает в себя следующие статьи:

80 - Уставный капитал,

84 - Прибыль прошлых лет,

99 - Прибыль текущего года.

Обычно, при составлении управленческого баланса очень легко собрать всю информацию об имеющихся активах и о долгах, но вот капитал. капитал становится проблемой: учредители не могут (или не хотят) сказать сколько вложили денег. Размер накопленной прибыли с начала деятельности компании также неизвестен или не точен.

Ну и ладно! Мы просто посчитаем итог по статье капитал на эту дату, которая будет считаться "точкой отсчета" и этого будет достаточно, чтобы начать вести управленческий учет правильно!

В дальнейшем мы всегда сможем выделить, как минимум, 2 показателя: накопленный капитал на выбранную "точку отсчета" и прибыль за период, начиная с "точки отсчета".

Нам неизвестны первые два показателя собственного капитала: уставный капитал и прибыль прошлых лет. Логично предположить, что в сумме эти два показателя дают 600 тыс. Да, без дополнительной информации разделить уставный капитал и прибыль нельзя, но показать одной строчкой - МОЖНО!

Вот так будет выглядеть правильный управленческий баланс:

Это не важно, смогли Вы решить задачу сразу или нет, важно то, что Вы в итоге поняли решение.

А еще это реальный и очень полезный прием, который пригодится на практике. Теперь Вы можете легко решить проблему, которая в 99%(. ) случаев возникает при составлении управленческого баланса.

Если Вам понравилось думать над этой задачей, я предложу Вам следующую, а она еще сложнее.

Вы зарегистрировали ООО и составили список первоочередных дел. Какое место в нем занимает бухгалтерия? Если вы решили отложить организацию бухучета до прихода первого клиента или даже до первой отчетности — это большая ошибка!

Начало учета. Кто должен вести бухучёт?

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию.

Обязанность вести бухгалтерский учёт диктует федеральный закон № 402-ФЗ «О бухгалтерском учёте». Он гласит, что бухгалтерский учёт должны вести все юридические лица, коммерческие и некоммерческие организации, и ни форма собственности, ни система налогообложения не снимают эту обязанность.

Единственное исключение — индивидуальные предприниматели: они пока еще вести бухучет не обязаны. Отсутствие бухгалтерского учета или грубые нарушения правил ведения бухучёта караются штрафами.

Какие документы регламентируют бухгалтерский учет в организации?

Как уже говорилось, основной документ, регламентирующий бухучет в масштабах страны, — федеральный закон № 402-ФЗ «О бухгалтерском учёте». Другие базовые документы — положения по бухгалтерскому учету (ПБУ), которые описывают, как вести бухучет на практике. Среди предлагаемых в ПБУ вариантов вам нужно выбрать те, которые будут наиболее выгодны для бизнеса в финансовом плане и снимут лишние вопросы представителей контролирующих органов и инвесторов.

И, наконец, еще один основополагающий документ — план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина от 31.10.2000 г № 94н (последняя редакция утверждена Приказом Мнфина от 08.11.2010 № 142н). План счетов организации составляется и утверждается на основании этого плана счетов.

С чего начать бухгалтерский учет в организации?

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию.

Бухгалтерская отчётность сдается раз в год, однако вести бухгалтерский учет нужно регулярно и систематично, чтобы после окончания отчетного периода не пришлось искать по контрагентам первичные документы и в спешке разносить бухгалтерские проводки по счетам. Более того, бухгалтерский учет в организации начинается раньше, чем происходит первая сделка. Как только получены правоустанавливающие документы на фирму, можно оформлять локальные нормативные акты, регулирующие бухучет в организации.

В первую очередь бухгалтер должен:

- Разработать учётную политику

- Подготовить формы первичных документов

- Утвердить план счетов

Как написать учетную политику организации?

Учетная политика — это внутренний документ компании, который определяет принципы и варианты ведения бухучета. Учетную политику нужно оформить и утвердить в течение 90 дней со дня государственной регистрации юридического лица.

В небольших фирмах, в которых учет не богат особенностями, учетная политика часто принимается один раз на всю жизнь предприятия. Однако при необходимости в ученую политику вносятся изменения, например: из-за появления нового направления деятельности организации или изменений в законодательстве.

Если к вам придет проверка, будьте готовы предъявить учетную политику: ее запросят прежде всего. Чтобы у проверяющих не было возможности толковать неясности законодательства не в вашу пользу, опишите в в учетной политике особенности учета в вашем бизнесе.

Что писать в учетной политике?

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию.

Учетная политика регламентирует ведение как бухгалтерского, так и налогового учета, поэтому её удобно разбить на две части.

В части бухгалтерского учета учетная политика должна содержать:

- Рабочий план счетов организации

- Форму пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

- Классификацию доходов и расходов организации на доходы и расходы от обычных видов деятельности и прочие доходы и расходы (с учетом специфики деятельности организации)

- Уровень существенности ошибки для статей бухгалтерской отчетности

- Порядок переоценки основных средств или информацию о том, что основные средства не переоцениваются, способы определения срока полезного использования и начисления амортизации основных средств и НМА

- Порядок оценки материально-производственных запасов (по себестоимости каждой единицы, по средней себестоимости или методом ФИФО — по себестоимости первых по времени приобретения материально-производственных запасов)

- Информацию о том, кто будет вести бухучет: руководитель, бухгалтер или обслуживающая бухгалтерия.

Кроме того, субъекты малого предпринимательства указывают, будут ли они применять ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» и ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

Правила ведения налогового учета должны содержать

- Регистры налогового учета, разработанные компанией в соответствии с требованиями Налогового Кодекса

- Принцип разграничения расходов на прямые и косвенные в целях исчисления налога на прибыль

- Метод оценки незавершённого производства

- Порядок оценки материально-производственных запасов при отпуске в производство и другом выбытии, при реализации покупных товаров (по стоимости единицы запасов, по средней стоимости, по стоимости первых по времени приобретения — ФИФО)

Метод оценки ЛИФО (по стоимости последних по времени приобретения запасов) с 01.01.2015 применять нельзя. Налогоплательщики, которые использовали для оценки запасов этот метод, должны внести изменения в учетную политику.

- Порядок формирования себестоимости продукции и покупных товаров для целей налогообложения

- Порядок отнесения стоимости имущества на материальные расходы: единовременно при вводе в эксплуатацию или (с 01.01.2015 г.) в течение нескольких отчетных периодов

- Способы начисления амортизации имущества (линейный или нелинейный)

- Правила создания и использования резервов

- Нормы признания нормируемых расходов в составе расходов по налогу на прибыль: представительские расходы, расходы на добровольное медицинское страхование и т. п.

Организации, работающие в сфере информационных технологий, указывают: относят ли они вычислительную технику к амортизируемому имуществу или считают затраты на ее приобретение материальными расходами.

Перечень пунктов открытый, каждая организация составляет его самостоятельно с учетом своей специфики.

Первичные документы и план счетов

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию.

Факты хозяйственной жизни отражаются в бухгалтерском учете на основании первичных учетных документов. С 2013 года организации могут разрабатывать формы первичных документов самостоятельно. Главное — внести в формы все обязательные реквизиты и утвердить их в учетной политике.

При необходимости перечень документов можно дополнять.

Помимо форм первичных документов, в учетной политике нужно утвердить план счетов организации и регистры бухгалтерского учета. Из плана счетов, утвержденного Минфином, выберите те, которые будете использовать. А для более точной классификации можно ввести субсчета.

Если фирма небольшая и ее хозяйственная жизнь не предполагает нестандартных операций, руководителю можно не погружаться во все эти тонкости. В онлайн-сервисе Контур.Бухгалтерия уже зашита учетная политика, подходящая для большинства фирм, осталось прочитать ее и вывести на печать подготовленный в сервисе приказ.

А дальше начинается непосредственно бухучет, но это уже другая тема.

С чего начать бухучет? - Смотри на видео

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Автор: Анна Садтарова, эксперт Контур.Бухгалтерии

Бухгалтерский учёт — это система непрерывного сбора, документирования и обобщения информации о хозяйственной деятельности предприятия, его имуществе и обязательствах.

Зачем нужен бухучёт

Пока бизнес некрупный, кажется, что всю информацию о денежных потоках и обязательствах возможно удержать в голове или достаточно записывать самое важное в тетрадку, а вести бухучёт бессмысленно. Это в какой-то мере правда: чем меньше бизнес и количество сделок, тем проще отслеживать операции. Но грамотный бухгалтерский учёт позволяет не только фиксировать факты хозяйственной жизни. Благодаря ему можно:

- Оценить реальное финансовое положение предприятия

- Контролировать работу компании и выявлять расхождения с прогнозами

- Находить резервы

- Определять выгодные и убыточные операции

- Следить за соответствием деятельности нормам законодательства

- Вовремя сдавать отчётность, соблюдая график

Согласно закону 402-ФЗ, бухучёт могут не вести ИП и филиалы иностранных компаний — все остальные предприятия обязаны это делать и сдавать конкретные формы отчётности в налоговую.

Правила бухучёта и ключевые понятия

Основа бухучёта — обработка первичных документов, которые соответствуют конкретным хозяйственным операциям. Это авансовые отчёты, счета-фактуры, накладные и т.п. Можно использовать унифицированные формы первичных документов или разработанные самостоятельно — главное, чтобы они содержали все реквизиты, прописанные в п. 2 ст. 9 закона 402-ФЗ. Для некоторых видов «первички» использование стандартных форм обязательно.

Сведения из первичных документов фиксируются в бухгалтерских регистрах — бумажных или электронных документах в форме ведомостей, журналов, таблиц и т.п. Каждое предприятие самостоятельно выбирает, какие регистры использовать, применяя стандартные или разработанные «под себя».

Информация из «первички» вносится в регистры по принципу двойной записи, которая отражает приход и расход материальных благ. Например, закупка сырья – это приход материалов для производства и в то же время — расход денежных средств. По каждому первичному документу в одной колонке прописывается приход (дебет), а во второй — расход (кредит) в денежном эквиваленте.

Один и тот же факт хозяйственной жизни «проводится» через обе колонки и помечается двумя разными числовыми кодами. Эти числовые коды называются бухгалтерскими счетами и соответствуют конкретным группам близких хозяйственных операций. Каждая компания самостоятельно решает, какие счета использовать, выбрав нужные из общего плана . Фиксация дебета и кредита с указанием счетов называется бухгалтерской проводкой.

На основании проводок по каждому счёту считается сальдо — разница между его дебетовыми и кредитовыми оборотами за определённый период, которая может быть нулевой. Счета делятся на активные — отражающие активы предприятия, пассивные — отражающие источники и расход средств — и активно-пассивные. Если дебет по счёту больше кредита, сальдо называется дебетовым, если меньше — кредитовым, если дебет и кредит равны, то сальдо будет нулевым. Сальдо активного счёта может быть дебетовым или нулевым, сальдо пассивного счёта — кредитовым или нулевым, а сальдо активно-пассивного счёта — и дебетовым, и кредитовым, причём, возможно, одновременно.

Данные по каждому счёту помогают составить бухгалтерский баланс, в котором сгруппированы все активы и пассивы компании за отчётный период, и отчёт о финансовых результатах (он же ОПиУ — отчёт о прибыли и убытках). Эти два документа, а также приложения к ним — и есть бухгалтерская отчётность, которую каждое предприятие предоставляет в Налоговую службу раз в год. В перечень приложений входят: отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств и пояснения к отчетности.

В правильно составленном балансе активы всегда равны пассивам.

Что такое упрощённый бухучёт

С 2013 года, согласно п. 4 ст. 6 закона 402-ФЗ, малые предприятия имеют право вести бухучёт в упрощённой форме.

Напомним, что бизнес считается малым, если его годовой доход не более 800 млн рублей, численность сотрудников — не более 100 человек, доля участия государства и фондов в уставном капитале — не более 25%, а доля других юрлиц — не более 49%.

Суть упрощённого бухучёта раскрыл Минфин России в Рекомендациях по применению упрощенных способов ведения бухучета и составления бухотчетности. Документ предлагает малому бизнесу 3 варианта упрощённого бухучёта: его полную форму, сокращённую и самую простую.

Полный вариант упрощённого учёта рекомендован предприятиям, которые сталкиваются с большим количеством разноплановых хозяйственных операций. Он предполагает использование сокращённого плана бухгалтерских счетов, в котором родственные счета объединены в один. А также этот способ позволяет исправлять ошибки в текущем периоде отчётности. Шаблоны регистров, которые можно применять при такой форме упрощённого учёта, приведены в виде приложений к Рекомендациям.

Сокращённая форма упрощённого учёта предполагает всё то же, что и полная, но также позволяет вести вместо нескольких регистров всего один — журнал учёта фактов хозяйственной жизни. Образец журнала тоже есть в приложении к документу Минфина.

Самая простая форма упрощённого учёта рекомендована только микропредприятиям — компаниям, у которых не более 15 работников, а годовой доход — не более 120 млн рублей. Этот способ ведения бухучёта позволяет отказаться от двойной записи с указанием дебета и кредита. И вести только книгу учёта фактов хозяйственной жизни по группам статей документов отчётности так называемым. Такой метод бухучёта называется кассовым.

Все 3 формы подразумевают и упрощённую бухгалтерскую отчётность: малые предприятия обязаны предоставить налоговой только бухгалтерский баланс и отчёт о финансовых результатах — без приложений.

Тем не менее, не все малые предприятия могут вести упрощённый бухучёт. Это запрещено для:

- организаций, деятельность которых подлежит аудиту;

- жилищно-строительных и кредитных потребительских кооперативов;

- микрофинансовых организаций;

- компаний госсектора и политических партий;

- адвокатских бюро и нотариальных палат;

- НКО, выполняющих функции иностранных агентов.

Как обойтись без бухгалтера

Если вы пока не можете взять опытного специалиста в штат, есть другие способы справляться с бухучётом.

Если вы ИП, можно не вести бухгалтерский учёт и ограничиться финансовым, который позволит отслеживать денежные потоки.

Если вы ООО, удовлетворяющее критериям малого бизнеса, попробуйте вести учёт самостоятельно — пройдите краткосрочные бухгалтерские курсы или используйте специальные программы, не требующие особых экономических знаний. Некоторые сервисы предлагают бесплатный пробный период использования и варианты решений для бизнеса на выбор. Например, у Бухгалтерии Сбербанка их три.

Если вы применяете несколько налоговых режимов, бухучёт будет сложным — в данном случае желательна квалифицированная помощь. Наймите стажёра-операциониста, который сможет обрабатывать первичную документацию, или отдайте ведение бухучёта на аутсорсинг, или используйте разное ПО для операций по каждому режиму. Затраты на эти услуги окупятся сполна.

Как выбрать программу для бухучёта

Идеального программного обеспечения, которое подошло бы и лавке по продаже орехов, и оконной фабрике, не существует. Выбирая программу, подумайте, что она должна уметь и каким запросам соответствовать. Вот перечень параметров, которые стоит учесть:

- подготовка отчётности в соответствии с налоговым спецрежимом и организационно-правовой формой;

- возможность синхронизации с кассовым аппаратом;

- возможность запуска на разных устройствах, включая мобильные;

- наличие напоминания о сроках отчётности;

- умение формировать отчёты в цифрах и графиках;

- степень сложности в обращении;

- стоимость.

Программы, рассчитанные на неспециалиста, легче в использовании: они дают подсказки, формируют отчёты по готовым схемам и упрощают анализ финансовых данных.

Как составить учётную политику

Учётная политика — это подробная инструкция по ведению бухгалтерского и налогового учёта. Составляет её, как правило, бухгалтер, а одобряет и закрепляет соответствующим приказом — руководитель компании. Если учётная политика разработана грамотно, благодаря ей в случае увольнения бухгалтера дела с лёгкостью сможет продолжить новый специалист или сам руководитель.

Перечень положений учётной политики зависит от вида деятельности компании, выбранного налогового режима и того, упрощённый учёт применяется или полный. Но — в части бухгалтерского учёта — в учётной политике должно быть указано следующее:

- Лицо, ответственное за ведение бухучёта;

- Какой способ ведения учёта выбран: упрощённый, сокращённый или простой, бумажный или электронный;

- Рабочий план счетов;

- Формы первичной документации и регистров;

- Порядок учёта доходов и расходов;

- Положение об основных средствах компании и порядок их оценки, инвентаризации и перерасчёта;

- Порядок учёта и оценки товарно-материальных ценностей, товаров и готовой продукции;

- Порядок внесения исправлений и критерии ошибок;

- Перечень нормативных документов: применяемые положения бухгалтерского учёта (ПБУ), Налоговый кодекс, закон 402-ФЗ.

Шаблоны реестров и первичной документации, если они разработаны компанией самостоятельно и отличаются от унифицированных, оформляются в виде приложений к политике.

Для создания учётной политики, включающей бухгалтерский и налоговый разделы, можно использовать платные или бесплатные конструкторы, которые легко найти через интернет-поисковики. Как правило, такие сервисы умеют подстраиваться под применяемый налоговый режим и даже совмещение режимов. Главное, убедитесь в том, что используемый конструктор учитывает актуальные требования законодательства, а если есть возможность — обратитесь за разработкой документа к профессионалу.

Учётная политика едина для всех структурных подразделений бизнеса. По мере необходимости документ можно дополнять новыми положениями, а вот менять позволено всего 1 раз в год. И только в 3 случаях: если изменилось законодательство или условия хозяйствования (например, виды деятельности), а также если выбраны другие способы ведения бухучёта.

«Клерк» Рубрика Налоги, взносы, пошлины

Собрали в одной статье все самое важное об общей системе налогообложения: будет полезно и тем, кто уже на нее перешел, и тем, кто только планирует переход.

Краткая справка

Если условия упрощенных режимов нет возможности выполнить (и у вас отсутствует регистрация на территории Сколково) — то остается только традиционка.

При любой ошибке или промахе налоговая с удовольствием переводит на ОСНО, пересчитав налоги задним числом. А у иностранных представительств даже выбора нет.

Как перейти? Основная система — это налогообложение, которое устанавливается по умолчанию.

Обязательные налоговые платежи

Налог на прибыль по общим правилам составляет 20% для организаций и 13% с доходов для предпринимателей. К новым льготникам относятся IT-предприятия, им разрешили платить не более 3%. Причем в региональный бюджет уходит целых 0%.

Полный перечень льготников можно найти в ст. 284–284.6 НК РФ.

Остальные организации отправляют в федеральный бюджет 17% и 3% в региональный. Предприниматели полностью на все 13% финансируют бюджет по месту прописки.

Размер налога на добавленную стоимость зависит от вида деятельности и продаваемого товара, он варьируется от 0 до 20%.

Налог на имущество у организаций доходит до 2,2%, у предпринимателей до 2%.

Лимиты

Любой налогоплательщик может попросить освобождение от уплаты НДС. Для этого выручка, очищенная от НДС, за последние 3 месяца не должна превысить 2 млн руб., а в числе продукции не должны присутствовать акцизные товары.

Налоговая база

Простыми словами можно сказать, что это разница между доходами и расходами. Но это формула состоит из нескольких частей.

Отдельно рассчитывается прибыль от реализации, к ней прибавляется внереализационная и вычитаются убытки, подлежащие переносу.

Совмещение

Организации были бы рады, если можно было совмещать с каким-либо спецрежимом, но такой возможности в НК не предусмотрено.

Предприниматели могут скрестить ОСН с ПСН, т.е. купить патент на отличный от традиционного вид деятельности.

А если ООО работает на общей системе налогообложения, может ли ее обособленное подразделение применять упрощенку «доходы минус расходы»?

Невозможно, если головная организация находится на общей системе налогообложения.

Декларации

Обязательное предоставление декларации по прибыли нарастающим итогом — каждый квартал до 28 числа.

Декларацию по НДС надо сдавать до 25 числа ежеквартально.

Это самое интересное. От подтверждения расходов и разъяснения доходов зависит годовое значение прибыли. При получении убытков налог на прибыль не начисляется.

Доходы могут принимать как денежную, так и натуральную форму. Бухгалтеры должны отдельно учитывать доходы от реализации и внереализационные. В ст. 251 есть закрытый список доходов, которые не могут повлиять на налог с прибыли.

От того, какую стратегию организация выбрала в учетной политике, будет зависеть финансовый результат в моменте.

Налогоплательщик имеет право отрегулировать метод признания доходов и расходов.

Метод начисления позволяет доходы считать на день перехода права собственности при реализации имущества (кроме объектов недвижимости) или дату передачи результатов выполненных работ, оказанных услуг, а также имущественных прав.

Кассовым методом считают доходы в день поступления денег или иного имущества.

Правила признания внереализационных доходов установлены в п. 4 ст. 271 НК РФ.

С расходами ещё сложнее и строже. Они должны выполнять сразу три условия:

- быть экономически обоснованы;

- связаны с полученным доходом;

- документально доказаны.

Несмотря на то, что в кодексе нет четкого списка подтверждающих документов, за любое нарушение оформления подобной первички налоговый инспектор откажет в уменьшении доходов.

Нужно четко понимать, на что вы тратите деньги:

- не уменьшают прибыль расходы из ст. 270 кодекса;

- в нереализационные можно списать, но в определенном размере (ст. 265 НК РФ);

- непосредственно для производство товаров, работ и услуг вы используете прямые и косвенные расходы. Прямые расходы идут в расчет одновременно с реализацией товара, а косвенные единовременно списываются в текущем периоде.

Уплата налога на прибыль

Количество авансовых платежей зависит от размеров бизнеса.

- Налогоплательщики из п.2 ст.286 НК РФ платят ежемесячные платежи до 28 числа, для этого они должны были достигнуть миллионной выручки без НДС в месяц.

- Поквартально обязаны платить налогоплательщики из пункта 3 статьи 286 НК РФ.

- Годовой платеж платят все не позднее 28 марта.

Как уменьшить налог на прибыль при ОСНО?

Налог зависит от налоговой базы, на нее влияют полученные доходы и понесенные расходы. Спасительной таблетки не существует, но есть несколько законных способов:

- найти неучтенные расходы, например, на обучение сотрудников, форменную одежду, услуги маркетолога, амортизация основных средств, уплата государственных пошлин и т. д.;

- пересмотреть учетную политику;

- приобрести основные средства в лизинг;

- обнаружить убытки прошлых лет;

- использовать льготы по налогу на прибыль.

Как ИП вести бухгалтерию самостоятельно?

Открывая собственный бизнес, многие индивидуальные предприниматели интересуются вопросами, которые касаются бухгалтерского учета. Мнения начинающих ИП по этому поводу разделились. Одни считают, что вести бухгалтерию не нужно, т. к. это не предусмотрено законодательством. Другие думают, что данный вопрос не является первостепенным. По мнению третьих, ведение бухгалтерского учета и сдача отчетности в налоговую инспекцию не представляют собой ничего сложного и под силу каждому начинающему бизнесмену. Но на деле все оказывается не так просто.

В результате, столкнувшись со многими проблемами при сдаче отчетности, большинство ИП задумывается о том, как правильно вести бухгалтерский учет и документооборот самостоятельно. Важное значение при этом имеет система налогообложения, которую избрал начинающий бизнесмен. От нее зависит степень сложности учета. Вторым фактором, влияющим на объем документооборота, является наличие наемных работников, выполняющих свои обязанности на основании трудовых контрактов.

Нужно ли ИП вести бухгалтерский учет?

Ведение бухучета рекомендовано уже на этапе планирования бизнеса. Существует несколько причин этого:

- От выбора системы налогообложения на подготовительном этапе зависит налоговая нагрузка ИП в дальнейшем. Чтобы грамотно определить подходящую схему, рекомендуется обратиться за консультацией к специалистам. Ни в коем случае нельзя прислушиваться к советам сомнительных лиц.

- От выбранной системы налогообложения зависит тип отчетности, сроки уплаты обязательств, наличие налоговых льгот.

- Нарушение правил налогового законодательства, например просрочки платежей, несвоевременная сдача отчетов и др., карается штрафными санкциями. Невыполнение требований может привести к судебным спорам с ФНС. Это также чревато возникновением проблем и трудностей в вопросах сотрудничества с контрагентами.

- После регистрации предпринимательской деятельности отводится совсем немного времени для выбора системы налогообложения. Чтобы перейти на УСН, ИП имеет в запасе всего лишь 30 дней. В противном случае он будет вынужден работать на ОСНО. Как показывает практика, для начинающего бизнесмена данный вариант является самым сложным и затратным.

ВНИМАНИЕ! Учитывая все приведенные аргументы, можно сделать вывод, что ИП в обязательном порядке нужен бухгалтер. Вопрос лишь в том, кто будет выполнять эти функции. Это может быть штатный сотрудник, сторонний специалист или сам предприниматель.

С чего начинается организация бухучета для ИП?

Приняв определенные меры еще на стадии планирования бизнеса, можно впоследствии достичь эффективной организации хозяйственной деятельности и ведения грамотного учета ее показателей.

Организацию бухгалтерского учета рекомендуется начать со следующих шагов:

- Выбор налогового режима. От этого зависит, как в дальнейшем будет вестись бухучет.

- Изучение правил ведения бухгалтерской документации, учета доходов и расходов, а также расчета других показателей предпринимательской деятельности. Данные нормы различаются в зависимости от выбранного вида налогообложения.

- Использование доступных сервисов и программ, предназначенных для получения знаний в данной сфере.

Варианты ведения учета ИП

Существует несколько способов ведения бухучета ИП:

- Самостоятельно. Этот вариант в наибольшей степени доступен ИП, работающим на упрощенной системе налогообложения (УСН). Задачу облегчают сервисы онлайн-бухгалтерии и специальные программы.

- С помощью наемного специалиста. Услуги частного бухгалтера обойдутся дешевле, чем договор со специализированной фирмой, но риски в этом случае более высокие. Очень важно найти опытного и одновременно честного специалиста. Для этого рекомендуется воспользоваться рекомендациями надежных лиц. Перед заключением соглашения с частным бухгалтером следует учесть все риски и преимущества этого варианта.

- Воспользоваться услугами аутсорсинговой компании. Это самый затратный способ, но риски в данном случае минимальны. К тому же предпринимателю нет необходимости изучать тонкости и нюансы бухгалтерского учета.

Онлайн-бухгалтерия — лучший вариант для ИП

Онлайн-бухгалтерия в настоящее время составляет успешную конкуренцию стационарным специализированным программам. Она обладает рядом преимуществ:

- с помощью сервиса можно вести полноценный бухгалтерский и налоговый учет;

- доступ к документации в режиме онлайн открыт с любого устройства, поддерживающего интернет;

- сервис напоминает пользователю о приближении граничных сроков сдачи отчетности;

- возможность дистанционного формирования деклараций;

- наличие учебных пособий и инструкций по ведению бухучета и заполнению отчетности, доступ к онлайн-консультациям квалифицированных специалистов;

- предоставление услуг по подаче документов для регистрации ИП и сдаче отчетов через интернет.

Передача обязанностей по ведению бухгалтерии

Средняя заработная плата штатного бухгалтера в России колеблется в пределах от 20 до 50 тыс. руб. В случае приема сотрудника на работу заключается трудовой договор. При небольшом документообороте возможно совместительство.

Стоимость услуг аутсорсинговой компании зависит от величины документооборота. Оформление 10 документов для ИП на УСН обойдется в среднем в 1 500 руб., а 100 документов — 5 400 руб.

ВНИМАНИЕ! Приобретение полного пакета услуг специализированной компании по ведению бухгалтерии могут себе позволить только самые успешные предприниматели. Стоимость осуществления полноценного учета составляет около 100 тыс. руб. в месяц.

При передаче обязанностей по ведению бухгалтерии третьим лицам ИП приобретает:

- дополнительные расходы;

- отвлеченность от определенных процессов деятельности, которая может повлечь за собой искаженное понимание сложившейся ситуации;

- дополнительное время для выполнения другой, не менее важной работы.

Самостоятельное ведение бухгалтерского учета ИП

Самостоятельное ведение бухучета существенно экономит финансовые средства предпринимателя, но требует определенных затрат времени. С каждым годом все больше бизнесменов выбирают данный вариант. Этому способствует наличие многочисленных онлайн-сервисов, обучающих курсов в сети интернет и специальных программ.

Данные ресурсы сводят к минимуму необходимость владения навыками и знаниями в сфере бухгалтерии. Тем не менее, прежде чем приступать к ведению учета, рекомендуется ознакомиться с ключевыми понятиями.

Существуют следующие направления финансового учета:

- управление — анализ бухгалтерских показателей с целью принятия управленческих решений;

- налоги — документы, которые используются при составлении налоговой декларации;

- бухгалтерия — учет финансовых показателей, осуществляемый на основании законодательных актов.

Выбор режима налогообложения

Выбор системы налогообложения является одним из самых важных шагов на начальном этапе существования бизнеса. От него зависят суммы налогов, формы отчетности и сроки ее сдачи.

ОСНО — общая система налогообложения. Данный режим присваивается всем вновь зарегистрированным ИП. Он является самым сложным с точки зрения ведения бухгалтерского учета.

УСН — упрощенная система налогообложения. ИП имеет возможность выбрать один из предлагаемых вариантов:

- УСН «Доходы» — учету подлежат только финансовые поступления;

- УСН «Доходы минус расходы» — ИП вынужден документально подтверждать и обосновывать все свои траты, связанные с бизнесом, что не всегда бывает возможно.

Ведение бухгалтерии на УСН отличается простотой и пользуется популярностью у ИП. Оно предусматривает обязательное ведение книги учета доходов и расходов (КУДиР), за отсутствие которой налагается штраф в размере от 10 до 30 тыс. руб.

ЕНВД — единый налог на вмененный доход. ИП, использующий данную систему налогообложения, освобождается от ведения КУДиР. Но расчет налога сложно поддается пониманию, поэтому многие предприниматели сталкиваются с трудностями при определении суммы обязательства.

ВНИМАНИЕ! ИП на ЕНВД вынужден отчитываться за каждый вид деятельности, если их у него несколько.

Наемные сотрудники

Появление наемных сотрудников усложняет процесс ведения бухгалтерского учета. С этого момента ИП приобретает статус налогового агента. В его обязанности входит расчет и удержание подоходного налога из суммы заработной платы работников, а также уплата за них взносов в фонд социального страхования и пенсионный фонд.

ВНИМАНИЕ! Наличие наемных сотрудников предполагает сдачу 7 видов отчетности и ведение кадровой документации. Осуществить это непросто. В данном случае рекомендуется обратиться к услугам специалиста.

Выбор вида бухгалтерского обслуживания

Даже предпринимателям с небольшим документооборотом на упрощенной системе налогообложения очень рискованно вести бухгалтерию вручную. Таким образом можно допустить ошибки, которые приведут к искажению данных налоговой отчетности и повлекут за собой убытки в виде штрафных санкций.

Чтобы избежать неточностей в документах, рекомендуется использовать бухгалтерские программы, например 1С, или интернет-сервисы, такие как «Мое дело».

Составление календаря

Очень важно при работе с налоговой отчетностью придерживаться сроков ее сдачи. Они зависят от вида налогообложения. Чтобы не нарушать законодательство, следует составить налоговый календарь.

Для этого рекомендуется использовать один из специальных электронных помощников. Программа сама сообщит о приближении срока сдачи отчета.

Ведение и хранение документов

ИП следует бережно относиться ко всем документам. Налоговая инспекция может проверить их в любое время, даже спустя 3 года после прекращения деятельности.

Хранению подлежат все договоры, выписки, первичные документы, кассовые бумаги, кадровые документы и др.

Автоматизация бухгалтерского учета

Даже если ИП разбирается в тонкостях бухучета, для удобства работы рекомендуется воспользоваться одним из автоматизированных ресурсов. Они позволяют:

- рассчитать сумму обязательства в зависимости от применяемой системы налогообложения;

- формировать декларации;

- оформлять банковские документы и платежные поручения;

- контролировать все выплаты по налогам, счетам и заработной плате сотрудников;

- анализировать динамику прибыли и продаж.

Программа требует больших затрат, чем онлайн-сервисы. Расходы включают в себя траты на приобретение и установку ресурса, дальнейшее его обновление и обслуживание программистом.

Доступ к данным возможен только с одного устройства. Но при этом не требуется наличия бесперебойного выхода в интернет. Программа работает в режиме офлайн.

Советы по самостоятельному ведению бухгалтерии

Рекомендации ИП, предпочитающим вести бухгалтерский учет самостоятельно:

- Использовать специальные онлайн-сервисы. Это поможет сэкономить на бухгалтерских услугах. Доступ к данным с любого устройства дает возможность использовать ресурс как в офисе, так и дома.

- Хранить и систематизировать все документы. Быстро найти необходимую бумагу в кипе других таких же справок очень сложно. Поэтому рекомендуется сортировать документы по отдельным папкам или файлам.

- Проводить сверку с налоговой инспекцией. Получить информацию об отсутствии задолженности можно через неделю после уплаты обязательств.

- Задавать вопросы. Законодательство периодически меняется, поэтому не следует бояться спрашивать мнение специалистов и других ИП в соцсетях или на форумах.

- Следить за календарем. Очень сложно удержать в голове все даты сдачи отчетности и уплаты налогов, которые не всегда совпадают между собой.

Особенности отчетности ИП в разных системах налогообложения

Предпринимателю сразу после регистрации рекомендуется подать заявление о переходе на один из специальных режимов налогообложения — УСН, ЕНВД, ЕСХН или патент. В этом случае не потребуется сдавать отчеты в отдельности по каждому сбору. Достаточно одной декларации.

Общая система налогообложения предусматривает уплату:

- НДС;

- государственного сбора на имущество физического лица, используемое в предпринимательской деятельности;

- подоходного налога.

ВНИМАНИЕ! Заявление о переходе на льготный режим следует подать до конца года. Перевод на другую систему производится с начала следующего года.

Ведение бухгалтерии ИП на УСН

Бухгалтерский учет на УСН не представляет особой сложности для ИП. Предприниматель обязан сдать одну налоговую декларацию в год и в это же время произвести уплату налога в сумме, полученной путем вычета авансовых платежей.

- При УСН 6 % ведется только учет доходов. Ставка налога неизменна. Она установлена в размере 6 %. Ежеквартально вносятся авансовые платежи, которые учитываются при окончательном расчете. Такая бухгалтерия доступна даже начинающим ИП без владения специальными знаниями.

- При УСН 15 % требуется вести учет доходов и расходов. Последние нужно подтверждать документально. Все бумаги должны быть оформлены правильно. Только в этом случае расходы будут признаны как затраты, учитываемые при уменьшении налоговой базы. Они должны иметь экономическое обоснование и попадать в перечень, установленный ст.346.16 НК РФ.

Ведение ИП на УСН 6 %

Пошаговая инструкция для предпринимателей, работающих на условиях УСН 6 %:

- Определение налоговой базы (в данном случае это доходы, суммы которых фиксируются в КУДиР).

- Формирование и сдача декларации ежеквартально до 25 числа месяца, следующего за отчетным периодом, внесение авансового платежа.

- Ежегодная сдача отчета и уплата итоговой суммы налога с учетом авансов до 30 апреля.

- Ежемесячная сдача отчетности и перечисление налогов за наемных сотрудников.

Ведение ИП на УСН 15 %

Порядок ведения бухучета ИП на УСН 15 % практически не отличается от правил ведения бухгалтерии на УСН 6 %. Разница заключается только в налоговой базе. Она уменьшается на сумму расходов. Для их подтверждения нужно собирать все соответствующие документы: кассовые чеки, платежные поручения, выписки с банковских счетов и др. Для учета всех доходов и расходов в обязательном порядке ведется КУДиР.

Ведение учета на ЕНВД

Правила ведения бухгалтерского и налогового учета на ЕНВД:

- Если предприниматель зарегистрировал несколько видов деятельности, потребуется отчитаться за каждый из них в отдельности. Такие же требования предъявляются и в случае, когда ИП работает в нескольких регионах. В каждом из них нужно сдать декларацию.

- Отчетность подается ежеквартально до 20 числа месяца, следующего за отчетным периодом.

- Суммы налога перечисляются ежеквартально до 25 числа месяца, следующего за отчетным периодом.

- Отчеты за наемных работников подаются в ФНС, ПФР, ФОМС, ФСС ежемесячно.

ВНИМАНИЕ! Если ИП приобрел патент, отчетность в государственные органы не подается в течение всего периода его действия.

Ведение учета на ЕСХН

Предприниматель, который избрал ЕСХН, обязан:

- Сдавать отчеты 2 раза в год: до 25 июля и 31 марта.

- Своевременно перечислять авансовые платежи и итоговую сумму налога.

- Ежемесячно отчитываться за сотрудников, работающих на основании трудовых контрактов.

Бухгалтерский и налоговый учет ИП на ОСНО

Бухгалтерский и налоговый учет ИП на общей системе налогообложения отличается повышенной сложностью. Нужно формировать и подавать следующие виды отчетности:

- 3-НДФЛ за год;

- расчет НДС ежеквартально;

- 4-НДФЛ (в некоторых случаях).

Наибольшие затруднения вызывает составление отчетности по НДС. Процесс усложняется по причине необходимости возмещения входящего налога, а также в связи с получением вычетов.

ВНИМАНИЕ! Для удобства уплаты налогов и страховых взносов рекомендуется открыть расчетный счет в банке.

Сроки сдачи отчетности ИП в 2020 году

Независимо от выбранной системы налогообложения, все ИП обязаны сдать:

- В пенсионный фонд форму СЗВМ ежемесячно до 15 числа за предыдущий месяц.

- В ФСС форму 4-ФСС ежеквартально на бумажном носителе до 20 апреля, 20 июля, 20 октября и 20 января или в электронном виде до 25 числа тех же месяцев.

Отчетность по НДФЛ за наемных работников:

- 2-НДФЛ — до 1 марта за предыдущий год;

- 6-НДФЛ — ежеквартально до конца месяца за отчетный период и до 1 марта за предыдущий год.

Сроки сдачи отчетности и уплаты налогов для ИП в зависимости от системы налогообложения:

- УСН. Авансовые платежи — до 25 числа апреля, июля, октября, января. Итоговая декларация — до 30 апреля.

- ЕНВД. Сдача декларации — ежеквартально до 20 числа апреля, июля, октября, января. Уплата налога — до 25 числа тех же месяцев.

- ЕСХН. Авансовый платеж за первое полугодие — до 25 июля. Декларация по итогам года — до 31 марта.

- ОСНО. Сдача декларации по НДС — ежеквартально до 25 числа апреля, июля, октября, января. Уплата налога — до 25 числа июня, сентября, декабря марта. Сдача декларации по НДФЛ — до 30 апреля за предыдущий год. Уплата авансовых платежей — до 15 июля и 15 октября. Уплата налога по результатам года — до 15 июля.

ВНИМАНИЕ! Если ИП, работающие на условиях ЕСХН, не получили освобождения от уплаты НДС, они также должны отчитываться по этому налогу.

ИП, избравшие патентную систему налогообложения, декларацию не сдают в течение срока действия патента.

Читайте также: