Налоги для физических лиц в казахстане в 2020 году

Опубликовано: 16.05.2024

Налог на транспорт (Казахстан) в 2020 году вырос. При его расчете в текущем году за исходный, согласно Налоговому кодексу РК, принимают месячный расчетный показатель (МРП), установленный на 1 января 2020 года. Он составляет 2 651 тенге, что на 126 тенге больше, чем в прошлом году. Соответственно, увеличились и суммы, которые должны отдать в бюджет собственники автомобилей. Давайте рассмотрим, как рассчитать налог на транспорт в 2020–2021 гг.

Расчет налога на транспорт в РК 2020–2021 Как вычислить сумму государственного сбора?

Для этого необходимо знать налоговую ставку, которая прописана в статье 492 Налогового кодекса (НК). Для средств с объемом двигателя (в куб. см):

- МРП — ставка для владельцев авто с двигателем до 1,1 тыс.

- МРП — до 1,5 тыс. 3 МРП — до 2 тыс.

- для средств с объемом 2,5 тыс. куб. см налог на транспорт (Казахстан) составил 6 МРП;

- до 3 тыс. куб. см — 9 МРП;

- заплатят 15 МРП владельцы средств с объемом двигателя до 4 тыс. куб. см;

- перечислять 117 МРП те автомобилисты, у кого объем двигателя транспортного средства превышает 4 тыс. куб. см.

- до 1 т заплатят 3 МПР;

- до 1,5 т — уже 5 МРП;

- до 5 т — 7 МРП;

- если грузоподъемность машины больше 5 т — 9 МРП.

- 9 МРП,

- до 25 — 14 МРП,

- а если в автобусе больше 25 посадочных мест — 20 МРП.

Налог на авто (РК) также зависит от места и времени выпуска транспорта.

Например, легковые автомобили с объемом двигателя более 3 000 куб. см, которые были произведены в Казахстане или ввезены на его территорию после 31 декабря 2013 года, облагаются налогом (статья 492, п. 2) следующим образом:

- от 3 000 до 3 200 — 35 МРП;

- от 3 200 до 3 500 — 46 МРП;

- от 3 500 до 4 000 — 66 МРП;

- от 4 000 до 5 000 — 130 МРП;

- более 5 000 — 200 МРП.

В случае если транспортный налог (РК) не будет уплачен в назначенный термин, государство оставляет за собой право ввести три вида санкций против неплательщика:

Начислить пеню

Существует ли административное наказание для неплательщиков налогов? На этот вопрос ответил Департамент государственных доходов, заявив, что в законодательстве РК не предусмотрено административной ответственности за неуплату налога на транспорт.

Но если по истечении 30 дней после указанного срока, то есть после 31 декабря 2021 года, у налогоплательщика имеется задолженность и она превышает 1 МРП для текущего года, то Департамент передает дело судебному исполнителю.

После этого злостным нарушителям начислят штраф и отправят уведомление о необходимости внести оплату. Если и этот подход не подействует, тогда судебный исполнитель вправе принять радикальные меры и заняться отчуждением имущества. Чтобы поддержать граждан в период пандемии, государство спишет пеню по налогам на транспорт для физических лиц по состоянию на 1 апреля 2020 года.

Установить ограничения на открытие банковских счетов

Вовремя не оплатили налоги на транспорт? Тогда налоговая служба вправе запретить открывать счета в банках второго уровня.

Исключение — счета для социальных выплат и других форм материального обеспечения населения.

Ограничить право на выезд должника за пределы страны

Для тех, чей долг по налогу составляет более 50,5 тыс. тенге, действуют жесткие ограничения. В таких случаях налагается запрет на выезд нарушителя за границу, пока задолженность не будет погашена.

Налог на транспорт в Казахстане: проверить и оплатить

Государство предприняло меры, чтобы максимально упростить процедуру оплаты транспортного налога для казахстанцев. У граждан нет необходимости лично приходить в налоговую инспекцию или ждать уведомления о том, что им за неуплату начислена пеня.

Проверить необходимость и сумму оплаты транспортного налога можно онлайн, посетив специальные сервисы:

Зайдите на egov.kz Пройдите несложную процедуру регистрации и в разделе под названием «Налоги и финансы» посмотрите, имеется ли у вас задолженность (на сайте так называется специальный подраздел). Запрос обрабатывается моментально, поэтому система сразу выдаст нужную информацию. Здесь же можно оплатить налоги на авто удобным способом (с банковской карты или расчетного счета). Система сгенерирует чек, который действителен для предъявления в налоговые органы.

Вычислите с помощью kgd.gov.kz

Комитет госдоходов на официальном сайте разместил калькулятор, который позволяет быстро и точно рассчитать налог на машину (РК).

Пользователю достаточно внести обязательные сведения, в число которых входит год исчисления налога, а также:

- Количество месяцев, за которые необходимо провести расчет.

- Вид транспортного средства.

- Диапазон значений объема двигателя.

- Точный объем двигателя.

Как узнать налог на транспорт по ИИН (Казахстан)

Вычислить сумму задолженности можно не только на официальных ресурсах, но и с помощью других сайтов. Например, зайдя на biznesinfo.kz, найдете список онлайн-сервисов, по которым физические и юридические лица могут проверить налоговую задолженность.

Для этого необходимо сделать:

- В специальную строку внести номер ИИН.

- Написать проверочный код.

- Нажать кнопку «Проверить».

Если нужно выяснить транспортный налог в Казахстане по всем базам данных, тогда воспользуйтесь кнопкой «Заказать полную проверку по ИИН».

Налог на авто в Казахстане в 2020–2021 гг. меняется, но благодаря специальным сервисам граждане Казахстана могут самостоятельно рассчитывать размер выплат и производить оплаты онлайн. Таким образом, процедура налогообложения становится максимально простой и доступной.

Если на ваше имя на территории РК в 2020 году были зарегистрированы:

- жилища, здания, дачные постройки, гаражи и иные строения, то вам необходимо оплатить налог на имущество физических лиц (КБК – 104102);

- земельные участки облагаются земельным налогом (КБК – 104302);

- транспортные средства – налогом на транспортные средства с физических лиц (КБК – 104402).

Для оплаты налога на транспорт владельцам необходимо предоставлять VIN-код - идентификационный номер транспортного средства (англ. Vehicle identification number, VIN). Уникальный код транспортного средства, состоящий из 17 символов. Для легковых автомобилей VIN-кодом является номер кузова, а для грузовых — номер шасси. Данные указаны в техпаспорте.

Уплата налога на имущество и земельного налога за 2020 год физическими лицами производится по месту нахождения имущества в срок до 1 октября 2021 года. Налог на транспорт за 2020 год физические лица уплачивают по месту жительства в срок до 1 апреля 2021 года.

Налоговое уведомление

Исчисление налога по объектам налогообложения физических лиц производится налоговыми органами не позднее 1 июля года, следующего за отчетным годом.

В соответствии с п.п.1 п.2 ст.114 Налогового кодекса уведомление о сумме исчисленных налогов направляется налогоплательщику не позднее 10 рабочих дней со дня исчисления, где указывается сумма налога, КБК и другие реквизиты.

Налоговое управление уведомляет о необходимости погашения задолженности через счета Единого расчетного центра (ЕРЦ), путем SMS-рассылок либо через НАО «Государственная корпорация «Правительство для граждан» о начисленных суммах налога на имущество, землю и имущество. Практика показывает, что уведомление не всегда доходит до налогоплательщика по причине того, что налогоплательщики имеют объекты налогообложения в других районах/регионах, а уведомление отправляется по адресу нахождения имущественного объекта.

Поэтому во избежание недоимки владельцам таких объектов, для определения суммы задолженности, подлежащей уплате в бюджет, необходимо самостоятельно обратиться в налоговое управление по месту нахождения объектов.

Не являются плательщиками налога на транспортные средства

- участники и инвалиды Великой Отечественной войны и лица, приравненные к ним по льготам и гарантиям, лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, а также лица, проработавшие (прослужившие) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, герои Советского Союза и герои Социалистического Труда, лица, удостоенные званий «Халық қаһарманы», «Қазақстанның Еңбек Epi», награжденные орденом Славы трех степеней и орденом «Отан», многодетные матери, удостоенные звания «Мать-героиня» или награжденные подвеской «Алтын алқа» либо «Күміс алқа», инвалиды;

- Лица, имеющие льготу по налогу на транспорт не являются плательщиками только по одному транспортному средству (кроме легкового автомобиля с объемом двигателя свыше 4 000 кубических сантиметров, в отношении которого в уполномоченном государственном органе произведены регистрационные действия. связанные со сменой собственника транспортного средства, после 31 декабря 2013 года);

Не являются плательщиками земельного налога

- участники и инвалиды Великой Отечественной войны и лица, приравненные к ним по льготам и гарантиям, лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, лица, проработавшие (прослужившие) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, инвалиды, а также один из родителей инвалида с детства, ребенка-инвалида, дети-сироты и дети, оставшиеся без попечения родителей, до достижения ими совершеннолетия по:

- земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем;

- придомовым земельным участкам;

- земельным участкам, предоставленным для ведения личного домашнего (подсобного) хозяйства, садоводства и дачного строительства, включая земли, занятые под постройки;

- земельным участкам, занятым под гаражи;

- многодетные матери, удостоенные звания «Мать-героиня», награжденные подвеской «Алтын алқа», по:

- земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем;

- придомовым земельным участкам;

- отдельно проживающие пенсионеры по:

- земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем;

- придомовым земельным участкам.

Не являются плательщиками налога на имуществ

- герои Советского Союза, герои Социалистического Труда, лица, удостоенные званий «Халық қаһарманы», «Қазақстанның Еңбек Epi», награжденные орденом Славы трех степеней и орденом «Отан», многодетные матери, удостоенные звания «Мать-героиня», награжденные подвеской «Алтын алқа», отдельно проживающие пенсионеры - в пределах 1000-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, от общей стоимости всех объектов налогообложения, находящихся на праве собственности;

- участники и инвалиды Великой Отечественной войны и лица, приравненные к ним по льготам и гарантиям, лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, а также лица, проработавшие (прослужившие) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, инвалиды - в пределах 1500-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, от общей стоимости всех объектов налогообложения, находящихся на праве собственности;

- дети-сироты и дети, оставшиеся без попечения родителей, на период до достижения ими 18-летнего возраста;

- индивидуальные предприниматели по объектам налогообложения, используемым в предпринимательской деятельности, за исключением объектов, по которым налоговая база определяется в соответствии со статьей 529 Налогового кодекса и исчисление производится налоговыми органами в соответствии со статьей 532 Налогового кодекса.

Лица имеющие льготу по объектам налогообложения, переданным в пользование или аренду, уплачивают налог в порядке, установленном Налоговым кодексом РК.

Оплата налогов нерезидентами

Иностранцы или лица без гражданства, приобретающие имущество в РК, являющееся объектом налогообложения на имущество, транспортные средства или землю, для регистрации в качестве налогоплательщика обязаны представить в налоговый орган по месту нахождения такого имущества налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

- удостоверяющего личность иностранца или лица без гражданства;

- подтверждающего налоговую регистрацию в стране гражданства (резидентства), с указанием номера налоговой регистрации (или его аналога) при наличии такого номера.

Пеня, штрафы за неуплату налогов

Оплачивайте налоги онлайн, в банках и посредством банкоматов

Что необходимо знать при уплате налогов.

- КБК – код бюджетной классификации.

- КНП – код назначения платежа.

- КНО – код налогового органа.

Через портал электронного правительства:

- Просмотр и оплата предстоящих налоговых платежей физических лиц

- Оплата налогов и других обязательных платежей в бюджет.

Вам необходимо зарегистрироваться на портале www.egov.kz, а также иметь уведомление с налогового комитета, где указан размер суммы к оплате.

После успешного проведения оплаты вы получите электронный чек (в разделе «История оплаты» личного кабинета).

Через Банки и АО «Казпочта»

Налог на имущество (КБК 104102), земельный налог (КБК 104302) и налог на транспорт (КБК 104402) можно оплатить во всех отделениях АО «Казпочта», а также в банках второго уровня.

При себе необходимо иметь удостоверение личности, уведомление о сумме налогов (налог на транспортные средства, налог на имущество, земельный налог) от налогового органа вашего района.

Через банкоматы, интернет-банкинг

Также реализована возможность оплаты налогов с физических лиц (налог на транспортные средства физических лиц, налог на имущество, земельный налог) через:

- Банкоматы, платежные терминалы АО «Народного банка», АО «Kaspi Bank», АО «Forte Bank», АО «Сбербанка России»;

- интернет-банкинг (MyHalyk) AO «Народный банка». АО «Kaspi Bank»

Инструкция по оплате налогов через банкоматы (АО «Народный банк», АО «Forte Bank»)

Сам процесс оплаты налогов, интерфейс банкомата очень просты, реализованы на интуитивно понятном уровне, необходимо лишь следовать подсказкам, отражаемым на экране банкомата, и:

- после стандартной процедуры (выбор языка и ввод пин-кода) выберите в меню операцию «Платежи и переводы»;

- затем выберите «Оплата налогов»;

- выберите «Вид налога» (КБК): «Оплата налога на имущество», «Оплата земельного налога» или «Оплата налога на транспорт»;

- выберите «Тип платежа» (КНП): налог, пеня, штраф или недоимка прошлых лет;

- введите:

- код налогового органа (КНО), по которому производится оплата или выберите его из предоставленного списка;

- индивидуальный идентификационный номер (ИИН);

- на экране появится форма для проверки всех упомянутых выше деталей платежа, а также информация о размере комиссии взымаемом банком;

- после подтверждения Вами правильности введенной информации, карточная система делает попытку провести транзакцию, и, в случае успешного ее исполнения, Вам возвращается карточка и выдается чек об оплате, который является официальным документом, подтверждающим оплату налога.

- В чеке будут указаны следующие реквизиты:

- наименование банка;

- номер телефона;

- дата и время оплаты налога;

- номер квитанции;

- номер карты;

- номер транзакции;

- код авторизации;

- сумма (в тенге);

- ИИН с указанием ФИО налогоплательщика, за которого производится уплаты налога;

- наименование налога;

- код налогового органа;

- код назначения платежа;

- размер комиссии банка, с указанием суммы (в тенге).

Практически каждый гражданин Республики Казахстан так или иначе платит взносы в бюджет государства на протяжении всего года. Соответственно, всем жителям страны будет полезно знать, как в 2020 году изменились ставки по налогам. В данном материале мы расскажем о ключевых изменениях в этой сфере.

Индивидуальный подоходный налог

ИПН самый распространенный налог. Его платит каждый в качестве отчислений с заработной платы, дивидендов и прочих способов получения дохода. Стоит отметить, что некоторые организации умышлено занижают официальный оклад работника до предельного минимума, дабы сократить эти отчисления и отчисления в социальные фонды. Таким образом получка делится на два и, с одной стороны, вы получаете «белую» зарплату, с которой налоги отчисляются, и «черную» ее часть в конверте, с которой никаких налоговых отчислений нет.

Серые заработные платы используют для экономии денег компании. Однако далеко не все работники осознают, что это пагубно сказывается на них самих. Из-за сокрытия части доходов государство недополучает деньги на выделение социальных выплат нуждающимся, благоустройства городов, улучшения качества жизни и тому подобного. Кроме того, гражданин наименьшие средства откладывают на свою старость и в результате ему полагаются не самая высокая пенсия по старости.

Если говорить о том, какие именно доходы облагаются налогами, то смело можно сказать, что почти все. Подробности в нашей статье «Какие доходы облагаются налогами в Казахстане?».

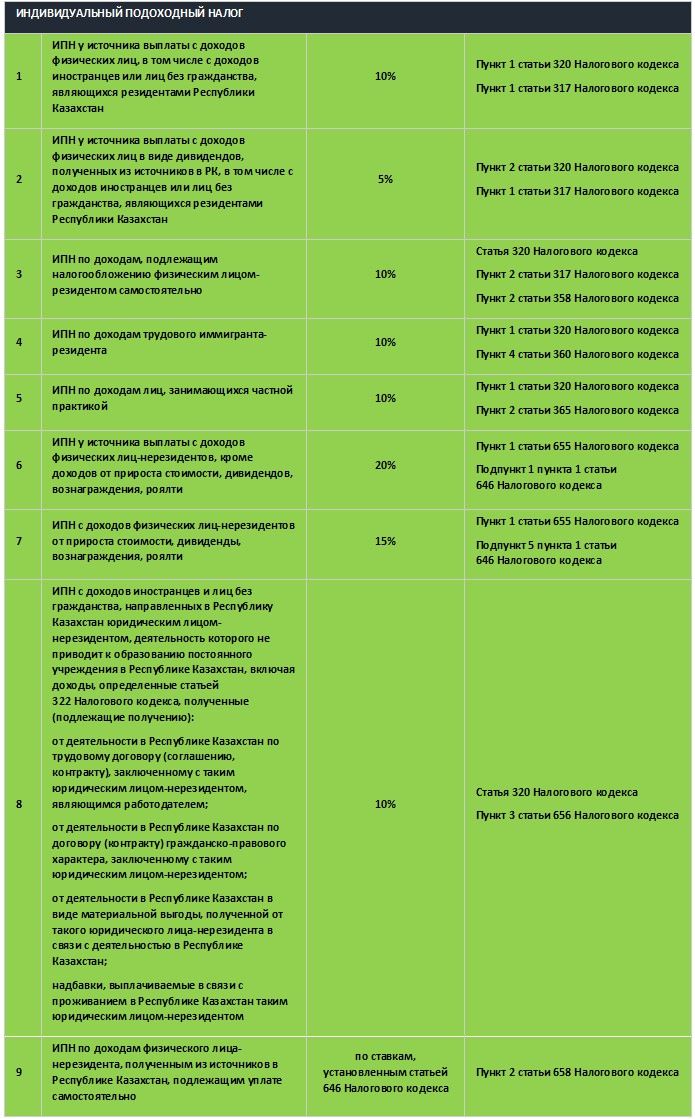

Так или иначе, налоговый кодекс Казахстана четко определяет, кто и сколько должен отчислять в бюджет с учетом всех нюансов. Об этом говорится в статьях 317, 320, 360 и 655 НК РК:

- На сегодняшний день все жители РК должны платить в бюджет 10% от своего дохода

- С дивидендов отчисляется лишь 5%

- Нерезиденты должны передавать в бюджет 20% от заработной платы, но не от других выплат

- Дивиденды и прочие выплаты нерезидентов облагаются ставкой налога в 15%

Примечательно, что к доходам относятся и выигрыши в лотерею или на ставках. С них также необходимо отчислять налоги. Подробнее об этом в нашем материале «Сколько в Казахстане составляет налог на выигрыш?».

Некоторые граждане могут быть практически освобождены от взыскания налоговых выплат. С 1 января 2019 года вступил в силу закон, согласно которому граждане, чей годовой доход не превышает 25 МРП платят лишь 1% от этой суммы в бюджет страны. Напомним, МРП в Казахстане с 2020 года составляет - 2 651 тенге.

Социальный налог

Соцналог – это налог, который уплачивает ваш работодатель из своих средств в счет бюджета РК. Эти средства власти используют для социальных нужд населения страны, в частности:

- содержание школ, детских садов, больниц, правоохранительных структур;

- финансирование госпрограмм, субсидирование, предоставление дотаций и ссуд;

- обеспечение безопасности государства, содержание армии;

- содержание аппарата управления государством (выплата зарплат госслужащим); строительство и благоустройство социальных объектов и территорий;

- пенсионное обеспечение (базовая и солидарная часть пенсий);

- предоставление бесплатной помощи в медицинских учреждениях.

Важно понимать, что соцналог не имеет ничего общего с социальными отчислениями, которые также проводит компания, в которой вы трудитесь. Социальные отчисления поступают напрямую в фонд социального страхования. Эти средства используются для выплаты пособий, в частности, по потере работы, по уходу за ребенком до года, по рождению ребенка, по потере кормильца, по утрате трудоспособности.

Ставка социального налога в 2020 году составляет:

- С юрлиц 9,5% от дохода работника

- С ИП – за себя 2 МРП, за работника 1 МРП

Налог на автомобиль

Что касается налога на транспорт, то в связи с увеличением МРП в текущем году он несколько вырос. За старые или новые легковушки, объем двигателя которых не превышает 3 литров, составляет 1 - 117 МРП. В пересчете на реальные деньги он составит от 2 651 до 310 167 тенге. В прошлом году нижняя и верхняя планка были такими - от 2 525 до 295 425 тенге.

Деньги, которые власти получают с этих выплат будут направлены на возведение, улучшение и реставрацию инфраструктуры, а именно дорог, мостов и развязок, парковок и так далее. Часть средств будет направлено на благоустройство пешеходных маршрутов, выделение велосипедных дорожек и обустройства тротуаров. Интересно, что при недостатке средств, собранных таким образом власти регионов вынуждены покрывать за счет других статей бюджета, а переизбыток направляется на прочие нужды субъекта или города.

Подробнее о самом налоге вы можете прочитать в нашем материале «Кто должен платить налог на автомобиль?». В нем вы узнаете все нюансы данного вида налогообложения, когда нужно платить, кому платить и сколько.

Земельный налог

За землю, которую вы получили в пользование, тоже надо платить. Сам земельный налог в основном высчитывается по сложной формуле, в которой используются так называемые

баллы бонитета и специального коэффициента, а также места расположения, качества почвы и ряда других важных факторов. Тем не менее, ставки сегодня таковы:

- На земли сельхозназначения, если меньше 0,5 га, то 20 тенге на 0,01 га, а если больше 0,5 га, то 100 тенге за 0,01 га.

- Придомовые участки - для городов республиканского значения, столицы и городов областного значения при площади до 1000 м2 включительно - 0,20 тенге за 1 м2; на площадь, превышающую 1000 м2, - 6,00 тенге за 1 м2.

Налог на имущество

Данный вид налогообложения очень обширен. В данном случае мы рассмотрим именно недвижимое имущество. Налогообложение недвижимости требует очень сложных и скрупулёзных подсчетов. В рамках формулы используется базисная цена недвижимости, которая зависит от установленной стоимости квадратного метра по городу, количество квадратных метров, материал стен, дата ввода в эксплуатацию объекта, благоустройство жилища, вид отопительной системы и многое другое. Для всех этих вычислений люди в большинстве случаев приглашают специальных специалистов в этой области – оценщиков.

Bankchart.kz рассказывает, что такое НДФЛ, сколько процентов составляет подоходный налог в Казахстане и как его рассчитать?

Краткое содержание и ссылки по теме

- Что такое индивидуальный подоходный налог?

- Что такое корпоративный подоходный налог?

- Ставки подоходного налога

- Как рассчитать подоходный налог в Казахстане

- Уплата подоходного налога

- Подоходный налог в Украине

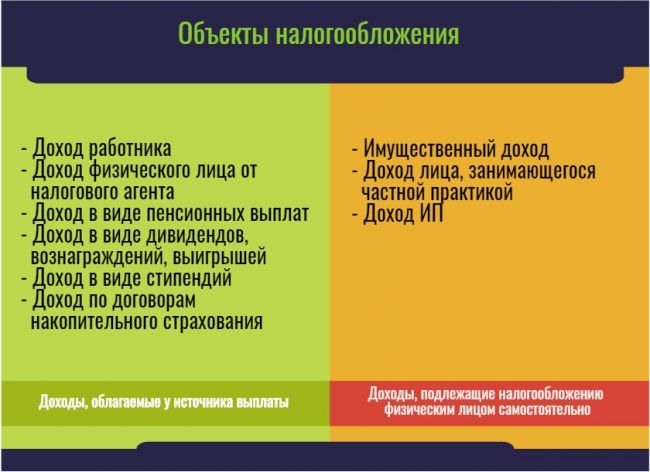

Что такое индивидуальный подоходный налог?

Думаю, многим известно, что основная составляющая доходов государственного бюджета – это налоги. Налоги бывают разные: налог на землю, социальный налог, налог на транспорт, налог на имущество и другие.

Сегодня хотелось бы поговорить о подоходном налоге.

Подоходный налог (ПН) может взиматься как с физических лиц, и тогда речь идет о индивидуальном подоходном налоге (ИПН), так и с юридических лиц, тогда речь будет идти о корпоративном подоходном налоге (КПН).

Индивидуальный подоходный налог – это налог, уплачиваемый с доходов (предусмотренных налоговым кодексом Республики Казахстан) физических лиц (в том числе с заработной платы и доходов ИП). То есть, плательщиками ИПН являются физические лица и индивидуальные предприниматели, у которых есть доходы.

С определения становиться ясно, что объектом налогообложения являются доходы физ. лиц (облагаемые у источника выплаты и облагаемые физическим лицом самостоятельно).

Согласно 342 статье Налогового Кодекса РК предусмотрены следующие налоговые вычеты, на которые имеют право плательщики ИПН:

- вычет в размере обязательного пенсионного взноса

- вычет в размере одной минимальной заработной платы

- вычеты для инвалидов, участников ВОВ, приемных родителей, опекунов и т.д. (в размере 882 минимальных расчетных показателей)

- вычеты, связанные с расходами на медицину

- вычет по добровольным пенсионным взносам

- вычет по вознаграждениям

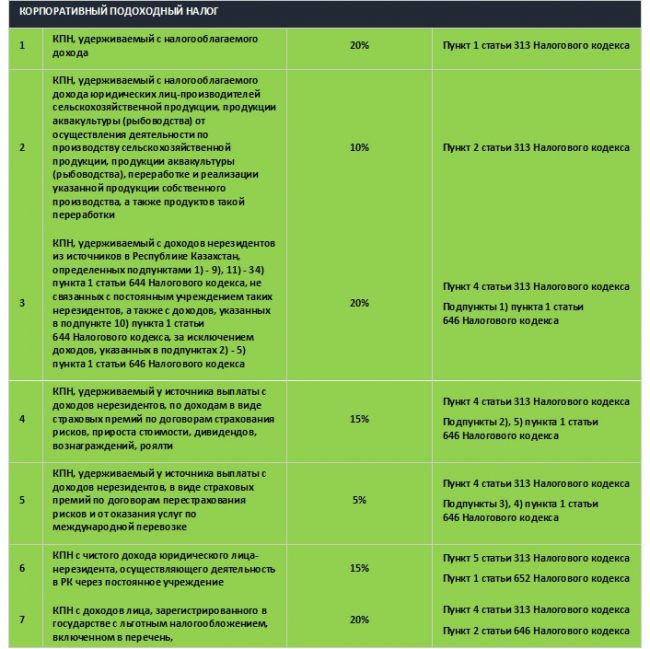

Что такое корпоративный подоходный налог?

Корпоративный подоходный налог – налог, уплачиваемый с доходов юридических лиц. ИЗ определения становится ясно, что плательщиками данного налога являются ЮЛ (резиденты Республики Казахстан, применяющие общеустановленный порядок и нерезиденты Республики Казахстан, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников на территории РК.

Объектами обложения КПН являются: налогооблагаемый доход, доход у источника выплаты и доход юридического лица-нерезидента, осуществляющего деятельность на территории Республики Казахстан через постоянное учреждение.

Ставки подоходного налога

Размер ставки ПН зависит от нескольких факторов:

- кто является плательщиком ПН

- от объекта налогообложения

- от налогового режима

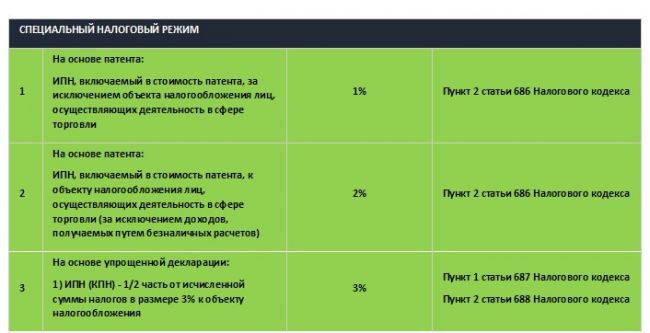

На сегодняшний день действуют следующие ставки подоходного налога:

Как рассчитать подоходный налог в Казахстане

Рассмотрим наиболее интересующий для население Казахстана расчет подоходного налога – расчет ИПН с зарплаты.

Расчет индивидуального подоходного налога производится по такой формуле:

ИПН = (ЗП - ОПВ - 1МЗП) х 0.1,

где ЗП – это зарплата, ОПВ – обязательный пенсионный взнос, МЗП – минимальная заработная плата.

Итак, рассмотрим расчет ИПН на примере работника с зарплатой 75 000 тенге.

ИПН = (75 000 – 7 500 – 42 500) х 0.1 = 2 500 тенге

Нужно отметить, что такая формула имеет место, если ваша заработная плата составляет более 25 МРП (63 125 тенге на 2019 год). Если же ваша ЗП меньше 25 МРП, применяется корректировка.

Расчет ИПН с других видов доходов производится по следующим формулам:

- ИПН = облагаемый доход физ. лица от налогового агента х 10%

- ИПН = облагаемый доход в виде пенсионных выплат х 10%

- ИПН = облагаемый доход в виде дивидендов, вознаграждений, выигрышей х 5%

- ИПН = облагаемый доход в виде стипендии х 10%

- ИПН = облагаемый доход по договорам накопительного страхования х 10%

Если речь идет о корпоративном подоходном налоге, то его расчет производится по такой формуле:

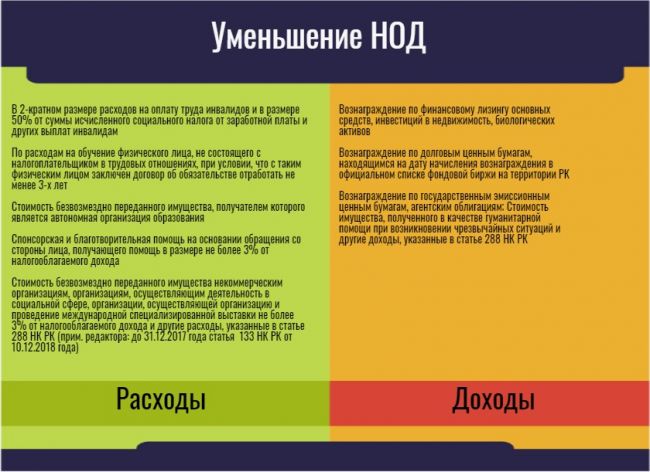

КПН = 20% (НОД - уменьшение НОД - убытки прошлых лет),

где НОД – налогооблагаемый доход, который в свою очередь рассчитывается по формуле:

НОД = СГД +/- корректировка дохода - вычеты +/- корректировка доходов и вычетов

Уменьшение налогооблагаемого дохода возможно по следующим видам доходов и расходов:

Уплата подоходного налога

Индивидуальный подоходный налог с дохода облагаемого у источника выплаты уплачивается ежемесячно не позднее 25-го числа месяца следующего за месяцем выплаты дохода. Например, налог на доходы за май, необходимо уплатить до 25 июня.

ИПН с дохода, облагаемого физическим лицом самостоятельно, уплачивается до 10 апреля года следующего за отчетным. То есть, срок уплаты индивидуального подоходного налога за 2019 год — до 10 апреля 2020. Уплата корпоративного подоходного налога осуществляется в эти же сроки.

27.04.2020, 13:07 | 2 776. | Источник: baigenews.kz/news

В связи с изменением месячного расчетного показателя с 1 апреля 2020 года Комитет государственных доходов дал подробные разъяснения по применению размера МРП для исчисления налогов, сборов и платежей, передает Петропавловск.news cо ссылкой на BaigeNews.kz .

С 1 апреля месячный расчетный показатель составил 2 778 тенге.

В соответствии с Указом Президента Республики Казахстан от 8 апреля 2020 года №299 «Об уточненном республиканском бюджете на 2020 год» установлены следующие размеры месячных расчетных показателей

(МРП) для исчисления пособий и иных социальных выплат, а также применения штрафных санкций, налогов и других платежей в соответствии с законодательством Республики Казахстан:

с 1 января 2020 года – 2 651 тенге;

с 1 апреля 2020 года – 2 778 тенге.

По налогу на транспортные средства

Согласно пункту 3 статьи 492 Налогового кодекса для исчисления налога на транспортные средства применяется МРП, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года.

Таким образом, для исчисления налога на транспортные средства за 2020 год применяется МРП, действующий на 1 января 2020 года, то есть 2 651 тенге.

По сборам, платам и другим обязательным платежам в бюджет

В соответствии со статьями 553, 557, 582 и 609 Налогового кодекса ставки регистрационных сборов, платы за пользование лицензией на занятие отдельными видами деятельности, платы за пользование животным миром и государственной пошлины определяются в размере, кратном месячному расчетному показателю, установленному законом о республиканском бюджете и действующему на дату уплаты таких платежей.

Соответственно, для исчисления сборов, платы за пользование лицензией на занятие отдельными видами деятельности, платы за пользование животным миром и государственной пошлины за 2020 год применяется размер МРП:

при уплате до 1 апреля 2020 года – МРП, действующий на 1 января 2020 года (2 651 тенге);

при уплате 1 апреля 2020 года и после – МРП, действующий на 1 апреля 2020 года (2 778 тенге).

По применению специальных налоговых режимов (СНР)

Согласно пункту 2 статьи 683 Налогового кодекса в целях применения СНР для субъектов малого бизнеса доход за налоговый период не должен превышать для СНР:

на основе патента – 3 528-кратный размер МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года;

на основе упрощенной декларации – 24 038-кратный МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года;

с использованием фиксированного вычета – 144 184-кратный размер МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Таким образом, предельный доход для целей применения СНР для субъектов малого бизнеса применяется МРП, действующий на 1 января 2020 года, то есть 2 651 тенге.

По уплате Единого совокупного платежа (ЕСП)

В соответствии с пунктом 2 статьи 774 Налогового кодекса, размер дохода плательщика ЕСП, получаемого в результате осуществления видов деятельности, указанных в подпункте 3) пункта 1 данной статьи, за календарный год не должен превышать 1175-кратный размер МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Так, для расчета предельного дохода плательщика ЕСП применяется МРП, действующий на 1 января 2020 года, то есть 2 651 тенге (размер предельного дохода на 2020 год – 3 114 925 тенге).

Также, согласно пункту 2 статьи 775 Налогового кодекса, сумма ЕСП за один месяц составляет 1-кратный размер МРП в городах республиканского и областного значения, столице и 0,5-кратный размер МРП– в других населенных пунктах.

При этом применяется размер МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Следовательно, сумма ЕСП в текущем году за один месяц для жителей городов составляет 2 651 тенге, для сельских жителей 1 326 тенге.

По налогу на игорный бизнес

В соответствии с пунктом 2 статьи 536 Налогового кодекса ставки налога, установленные по налогу на игорный бизнес, определяются исходя из размера МРП, установленного законом о республиканском бюджете и действующего на 1 число налогового периода.

Учитывая вышеизложенное и то, что налоговый период, согласно статье 537 Налогового кодекса, по налогу на игорный бизнес равен календарному кварталу, то МРП в размере 2 778 тенге применяется при определении сумм налога на игорный бизнес, начиная со второго квартала текущего года.

Читайте также: