Извещение о вводе сведений указанных в налоговой декларации

Опубликовано: 23.04.2024

Утверждено

приказом Федеральной

налоговой службы

от "27" августа 2014 г.

N ММВ-7-6/443@

Формат

представления сведений извещения о вводе сведений, указанных в налоговой декларации (расчете) в электронной форме

ГАРАНТ:

См. справку "Формат представления налоговой и бухгалтерской отчетности в электронном виде (версия 5.00)"

I. Общие сведения

1. Настоящий формат описывает требования к XML файлам (далее - файлам обмена) передачи в электронной форме извещения о вводе сведений, указанных в налоговой декларации (расчете) (далее "Извещение о вводе сведений").

2. Номер версии настоящего формата 5.04, часть XCVIII.

II. Описание файла обмена

3. Имя файла обмена должно иметь следующий вид:

R_Т - префикс, принимающий следующее значение для файла "Извещение о вводе сведений". R принимает значение IV (принадлежность передаваемых сведений к извещению о вводе сведений); Т принимает значение префикса*(1) полученного файла (префикс полученного файла без разделителя для форматов версии 4.0, 5.0). В случае, когда в составе транспортного контейнера получен набор логически связанных документов (файлов), T принимает значение префикса основного*(2) из полученных файлов;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя (получателя извещения о вводе - участника информационного обмена, сформировавшего файл, в ответ на который сформировано извещение о вводе*(3)).

Идентификатор A имеет вид:

- для организаций - девятнадцатиразрядный код (ИНН и КПП юридического лица);

- для физических лиц - двенадцатиразрядный код (ИНН физического лица, имеющего ИНН, при отсутствии ИНН - последовательность из двенадцати нулей);

- для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором "Система обозначения налоговых органов" (СОНО).

Идентификатор К имеет вид:

- для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) юридического лица);

- для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей);

О - идентификатор отправителя информации (извещения о вводе сведений) - код налогового органа по СОНО;

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

IV_OTCH_1_098_00_05_04_xx , где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом.

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.8 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента*(4);

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или T(=к), где: n - минимальное количество знаков, к - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков неограниченно, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.к), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в сети интернет по электронному адресу: http://www.w3.org/TR/xmlschema-0), например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность присутствия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - присутствие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например: "ОК". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например: "НМ", "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например: "НУ", "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

*(1) Префикс (в соответствии с приказом ФНС России от 18.07.2008 г. NММ-3-6/321@) - элемент в имени файла, обозначающий принадлежность информации файла обмена к определенному виду (R) и типу (T).

*(2) Принадлежность файла обмена к основному в составе транспортного контейнера определяется при описании документооборота по представлению рассматриваемых сведений. Так при получении в составе транспортного контейнера отчётности и доверенности к ней основным файлом считается отчётность и префикс файла извещения, например, для налоговой декларация по транспортному налогу принимает значение IV_NOTRAND.

*(3) Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие (промежуточные) налоговые органы. Такие налоговые органы (осуществляющие передачу на промежуточных этапах) обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю без промежуточных этапов (т.е. при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах) значения идентификаторов А и К совпадают.

*(4) В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется в случае возможного наличия в файле обмена только одного элемента из описанных в этой строке.

Рисунок 1. Диаграмма структуры файла обмена

Извещения о вводе сведений, указанных в налоговой декларации (расчете) (Файл)

«Клерк» Рубрика Электронная отчетность

Источник: ЗАО «ОВИОНТ ИНФОРМ»

Авторы: ЛюбовьУльянова, к.э.н., Владимир Виноградов, к. ф.-м. н.

1. Документы, подтверждающие факт сдачи отчетности в различные контролирующие органы

1.1 Обмен электронными документами между налогоплательщиком и ФНС

Согласно Порядку (утв. Приказом ФНС от 02.11.2009 №ММ-7-6/534@) представления отчетности в ФНС в электронном виде факт сдачи отчетности в ФНС подтверждается квитанцией о приеме, в которой дата представления документа фиксируется на основании даты, указанной в электронном документе «Подтверждение даты отправки», формируемом спецоператором связи или самим налоговым органом (при отправке непосредственно в налоговый орган).

Табл. 1. Типы сопровождающих документов, используемых в электронном документообороте с ИФНС

Тип документа

Начало имени файла

КНД

Информационное сообщение о достоверности, выданной представителю о наделении его полномочиями по исполнению обязанностей в налоговый орган

Уведомление об уточнении налоговой декларации

Квитанция о приеме

Форма утв. Приказом ФНС России от 25.02 2009 №ММ-7-6/85@

Подтверждение даты отправки налогоплательщиком (представителем) декларации (расчета) в электронном виде

Уведомление об отказе в приеме налоговой декларации (расчета) в электронном виде

Форма утв. Приказом ФНС России от 25.02 2009 №ММ-7-6/85@

Извещение о вводе сведений, указанных в налоговой декларации

Извещение о получении электронного документа (документов) в электронном виде

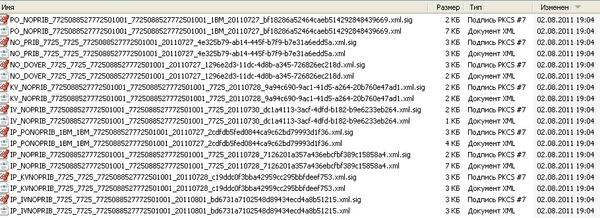

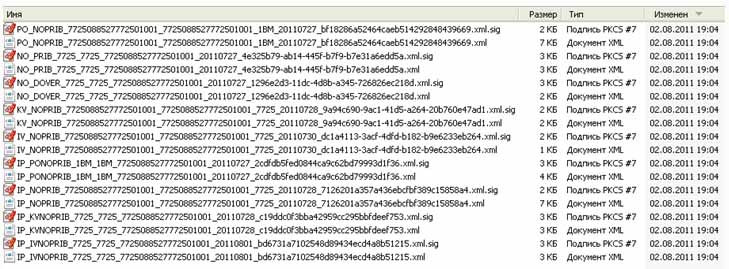

Рис. 1. Состав электронных документов, сопровождающих сдачу декларациипо налогу на прибыльв налоговый орган

Как видно из Рис. 1, документооборот включает файлы двух типов:

- .xml-файл – это электронный вариант документа отчетности или подтверждающего его отправку документа, составленный по установленному ФНС формату;

- sig-файл – это электронно-цифровая подпись (квалифицированная ЭЦП) уполномоченного лица, подписавшего документ, а именно: налогоплательщика, спецоператора или контролирующего органа. Для удобства связывания файла документа и его ЭЦП, имя последнего обычно образуется путем добавления к имени файла документа расширения «.sig». Таким образом, образуется файл ЭЦП, имя которого оканчивается на «.xml.sig». Почему «обычно», потому что программы некоторых спецоператоров так не поступают, чем затрудняют понимание пользователями и другими программами назначения и связи образуемых файлов.

Порядок обмена документами в электронном виде с ЭЦП между страхователями и Фондом социального страхования, утвержденный Приказом ФСС от 12.02.2010 №19 (в ред. от 14.06.2011), предполагает, что документом, подтверждающим сдачу формы 4-ФСС, является:

- квитанция о получении Расчета или

- квитанция о получении Расчета с ошибками

К документам, сопровождающим отправку формы 4-ФСС в электронном виде, относятся отчеты об ошибках форматного и/или логического контроля (при наличии таковых ошибок), а также квитанция (см. Табл. 2).

Табл. 2. Типы сопровождающих документов, используемых в электронном документообороте с ФСС

Тип документа

Пример имени файла

Отчет об ошибках форматного контроля

3003-7597-7033-01-0000000000.txt, где последние 10 знаков – регистрационный номер в ФСС

Отчет об ошибках логического контроля

1.3 Характеристики электронного документооборота между налогоплательщиком и ПФР

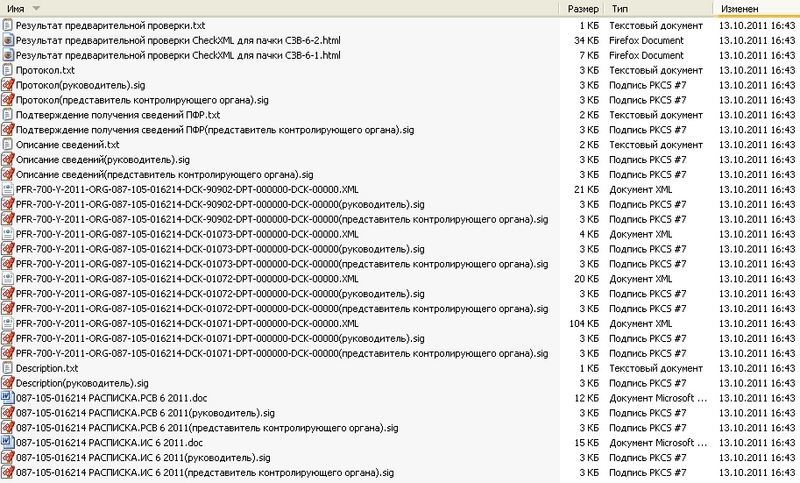

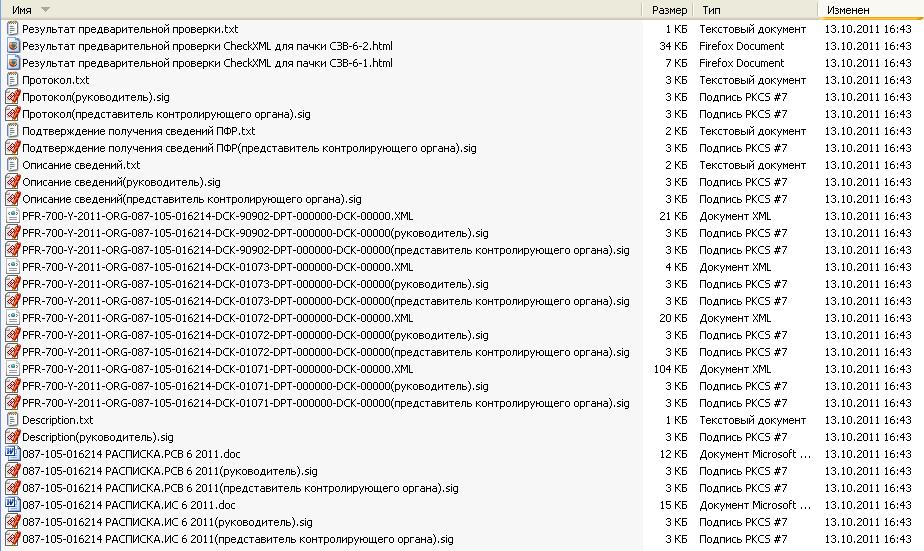

Аналогично отчетности в ФНС, сформированные в электронном виде сведения персонифицированного учета и РСВ-1 обычно представляют собой файлы двух типов: «.xml» и «.xml.sig».

Рис. 2. Состав электронных документов, сопровождающих сдачу пакета сведений в ПФР

2. Особенности хранения подтверждающих сдачу документов

Определившись с теми документами, которыми подтверждается факт сдачи отчетности в контролирующие органы, разберемся с местами их хранения/размещения.

Итак, по порядку. Отчетность в ФНС в электронном виде можно представить через:

- спецоператора связи,

- непосредственно в налоговый орган по безспецоператорной схеме, например, через систему ГНИВЦ-Прием Регион (схема ГПР) или через сайт ФНС России.

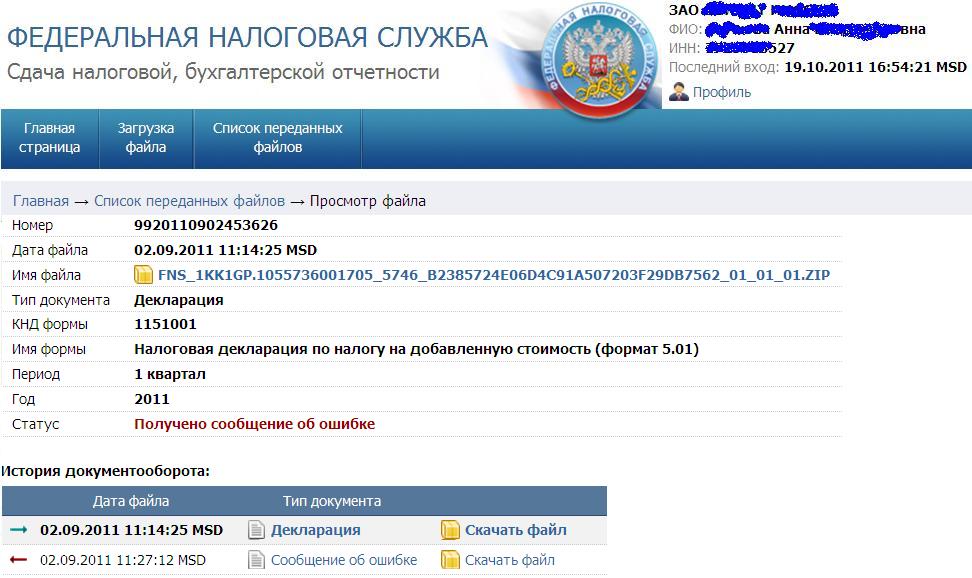

Если отчетность отправлена через сайт ФНС, то документ сданной отчетности и его ЭЦП, а также подтверждающие ее представление документы должны хранятся на сайте ФНС (см. Рис. 3).

Рис. 3. Отчетность и сопровождающие ее документы, отправленные через Портал ФНС

Все электронные документы, которыми обменивается налогоплательщик, спецоператор (если он участвует в электронном документообороте) и налоговый орган, обычно сохраняются в виде файлов двух форматов: «.xml», и «.xml.sig». Первый документ – это сформированный по установленному формату электронный файл документа. Второй – электронная подпись под документом уполномоченного лица.

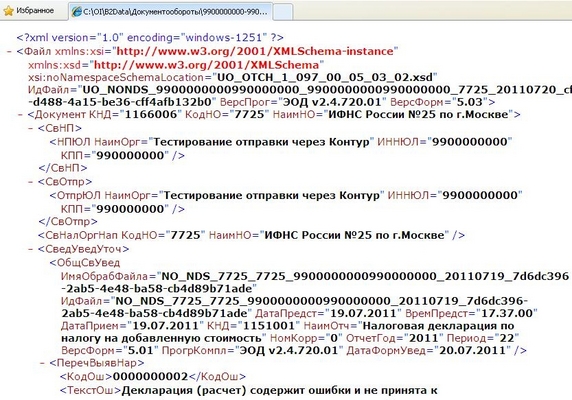

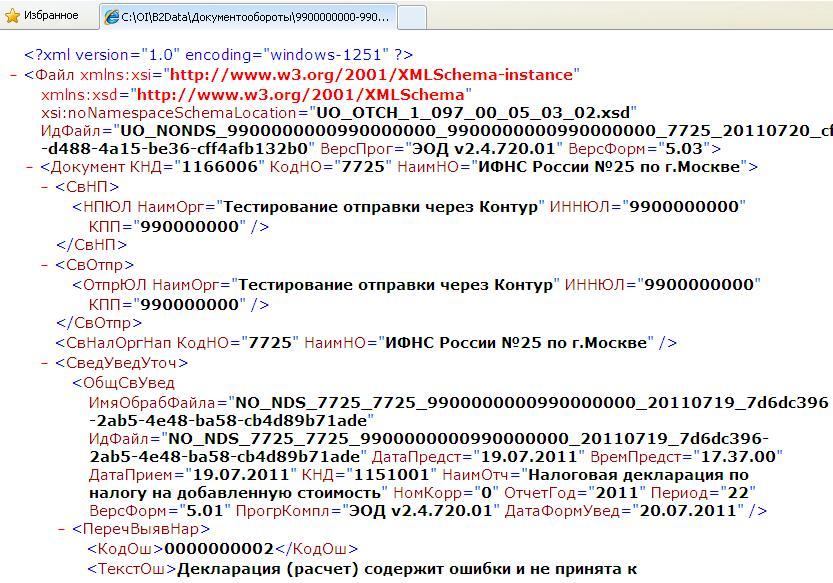

Xml-файл можно открыть с помощью браузера, а вот «прочитать» его может только специалист, разбирающийся в форматах документов (см. пример файла на Рис. 4).

Рис. 4. Файл сообщения об ошибке в декларации, поступивший из ФНС

Просмотреть в удобном виде файлы с расширением «.xml.sig», содержащие ЭЦП, можно с помощью специализированного программного обеспечения, позволяющего проверять подписи под электронными документами. Одной и таких известных программ является КриптоАРМ – программа, предоставляющая диалоговый интерфейс для выполнения криптографических операций, таких как шифрование и расшифрование, формирование и проверка электронной подписи и других.

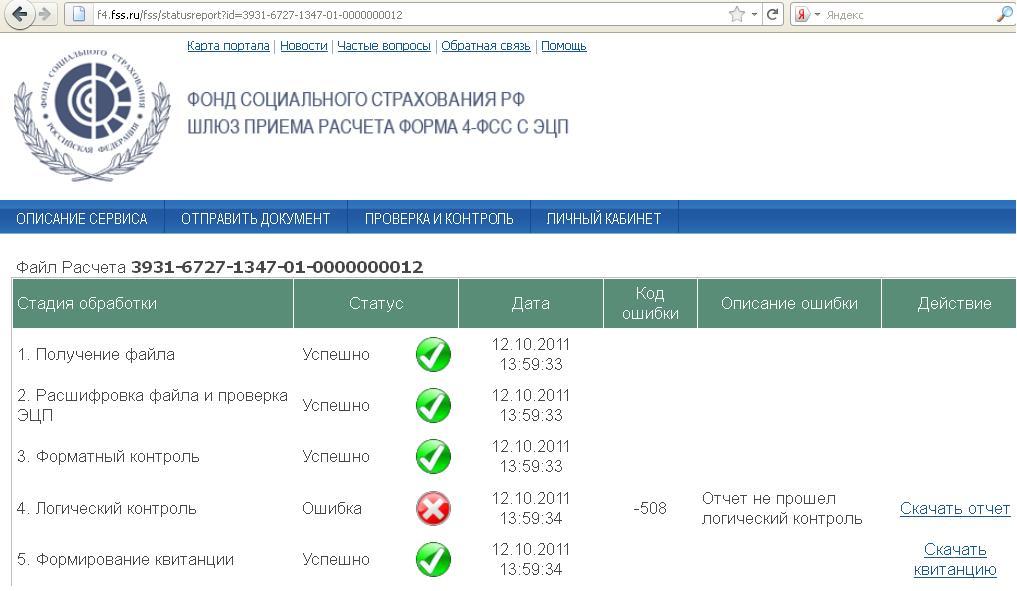

С хранением отчетности в ФСС ситуация несколько иная. Формы 4-ФСС, отправленные в электронном виде, поступают на единый для всей страны шлюз приема, где и хранятся квитанция об их приеме, являющиеся электронными юридически значимыми подтверждающими документами. При наличии ошибок на Шлюзе ФСС также можно найти протокол ошибок форматного и (или) логического контроля.

Рис. 5. Отображение состояния электронного документооборота с ФСС на Шлюзе приема

Для чтения квитанции ФСС предлагает страхователям воспользоваться программой ARM.exe, которая расшифровывает файл квитанции, имеющей расширение «.p7e», подписанный уполномоченным лицом ФСС.

С документами, подтверждающими представление отчетности в ПФР в электронном виде, ситуация тоже имеет свои особенности. Так, завершенный документооборот по персонифицированному учету, по требованиям ПФР, не подлежит хранению на серверах спецоператоров связи. Поэтому страхователи, использующие web-сервисы спецоператоров для отправки и хранения документов и желающие в любой момент просмотреть и при необходимости предоставить проверяющим их деятельность лицам не только саму отчетность в ПФР, но и документы, подтверждающие ее представление, должны своевременно сохранять документы у себя на рабочем месте. Для этого у таких спецоператоров предусмотрена специальная функция «Сохранить все документы и подписи».

Сохраненная на рабочую станцию страхователя отчетность и подтверждающие ее сдачу документы, как уже говорилось ранее, тоже обычно состоит из файлов двух типов: «.xml» и «.xml.sig» (см. Рис. 2). Просмотреть их можно также как и налоговую отчетность с помощью программного обеспечения, позволяющего расшифровывать и проверять подписи под электронными документами, например, программы КриптоАРМ.

Таким образом, для просмотра и надежного хранения документов, подтверждающих сдачу отчетности в контролирующие органы, компаниям рекомендуем:

- регулярно сохранять в электронном архиве на своем диске комплекты электронных документов, подтверждающих сдачу отчетности в контролирующие органы,

- иметь возможность просматривать эти электронные документы с помощью специализированных программ. Но для этого такие программы, как вышеупомянутые КриптоАрм и ARM.exe не очень удобны. КриптоАрм, являяся универсальной, не позволяет просматривать xml-отчеты в удобочитаемом бухгалтером виде, а ARM.exe предназначена только для работы с расчетом 4-ФСС.

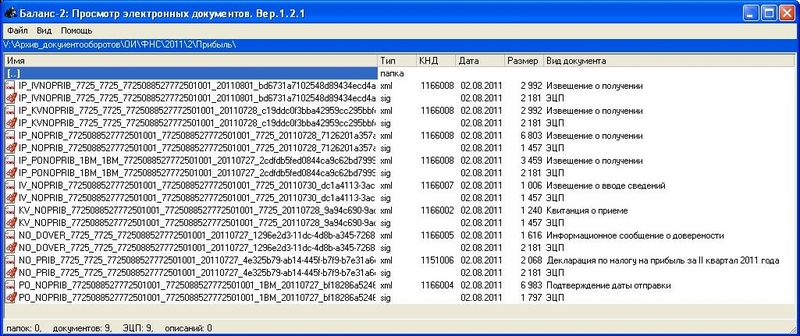

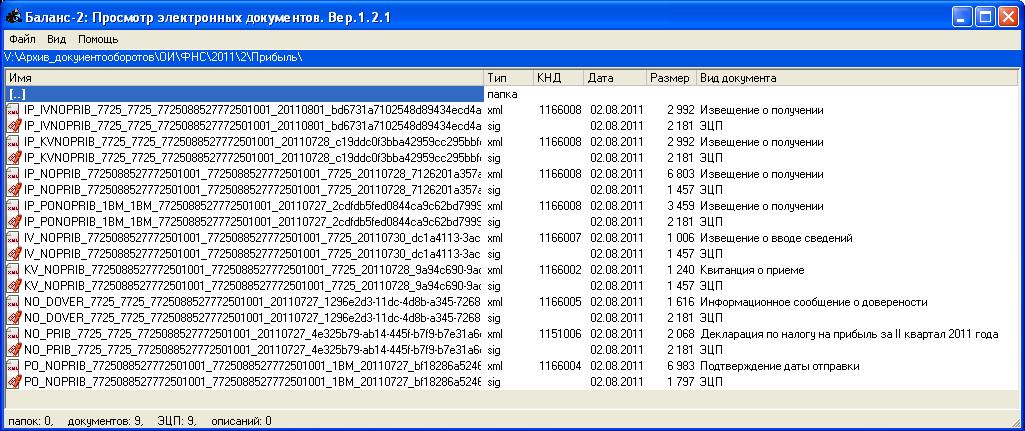

Для работы с архивом электронных документов компанией «ОВИОНТ ИНФОРМ», разработана программа «Баланс-2: Просмотр электронных документов», позволяющая просматривать электронные документы, подготовленные в соответствии с требованиями ФНС, ПФР и ФСС России и форматами файлов документов для передачи их в электронном виде.

Программа позволяет в удобном для бухгалтера и проверяющего виде просматривать:

- список документов, подтверждающих факт сдачи отчетности в контролирующий орган (Рис. ),

- электронный документ отчетности, представленный в контролирующий орган, включая ФНС, ФСС и ПФР ( Рис. 7),

Тип документа: Извещение

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 2,7 кб

Бланк документа

Форма по КНД 1166007

- Извещение: образцы (Полный перечень документов)

- Поиск по фразе «Извещение» по всему сайту

- «Извещение о вводе сведений, указанных в налоговой декларации (расчете)».doc

- Извещение о взятии на учет противотуберкулезного учреждения (образец)

- Извещение о включении главного распорядителя, распорядителя и получателя средств бюджета Московской области в реестр главных распорядителей, распорядителей и получателей средств бюджета Московской области

- Извещение о включении (изменении) реквизитов участников бюджетного процесса в сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета, главных администраторов и администраторов доходов федерального бюджета, главных администраторов и администраторов источников финансирования дефицита федерального бюджета

- Извещение о внеочередной аттестации в Центральной аттестационной комиссии Ростехнадзора

- Извещение о внесении в реестр собственности Московской области

- Извещение о внесении изменений и дополнений в ведомость версий модели контрольно-кассовой машины (обязательная форма)

- Извещение о внесении изменений в извещение о проведении открытого конкурса/аукциона, составляемое при размещении заказов путем проведения торгов. Форма N К/А-И-2-2009

- Извещение о внесении изменений в конкурсную документацию/документацию об аукционе, составляемое при размещении заказов путем проведения торгов. Форма N К/А-И-4-2009

- Извещение о внесении музея в Московский областной реестр музеев

- Извещение о внесении изменений в Общемосковский классификатор территорий Москвы (ОМК ТМ)

- Скачано документов

Занесено в базу

Внесены исправления в

- Договоры

- Все документы

- Агентский договор

- Договор аренды

- Договор аренды жилого помещения

- Договор аренды нежилого помещения

- Договор аренды транспортного средства

- Договор аренды имущества

- Договор аренды земельного участка

- Договор аренды предприятия

- Договор банковского вклада

- Договор банковского счёта

- Договор банковской гарантии

- Брачный договор

- Договор безвозмездного пользования

- Договор дарения

- Договор задатка

- Договор займа

- Договор залога

- Защита авторских прав

- Защита прав собственности

- Договор доверительного управления

- Договор комиссии

- Договор кредита

- Договор купли-продажи

- Договор купли-продажи транспортного средства

- Договор купли-продажи имущества

- Договор купли-продажи недвижимости

- Договор купли-продажи земельного участка

- Договор купли-продажи валюты и ценных бумаг

- Договор лизинга

- Договор мены

- Договор на оказание услуг

- Договор перевозки

- Договор подряда

- Договор бытового подряда

- Договор строительного подряда

- Договор поручения

- Договор поручительства

- Договор поставки

- Договор бытового проката

- Договор пожизненной ренты

- Договор о совместной деятельности

- Договор страхования

- Трудовой договор

- Договор уступки права требования

- Учредительные договоры

- Договор франчайзинга

- Договор хранения

- Акт

- Анкета

- Ведомость

- Выписка

- График

- Данные

- Декларация

- Доверенность

- Договор

- Жалоба

- Журнал

- Задание

- Заключение

- Записка

- Запрос

- Заявка

- Заявление

- Исковое

- Извещение

- Инструкция

- Информация

- Карта

- Карточка

- Книга

- Контракт

- Опись

- Отчет

- Паспорт

- Перечень

- Письмо

- План

- Показатели

- Положение

- Постановление

- Предложение

- Представление

- Претензия

- Приказ

- Протокол

- Разное

- Разрешение

- Расписка

- Распоряжение

- Расчет

- Реестр

- Резюме

- Решение

- Сведения

- Свидетельство

- Сертификат

- Смета

- Соглашение

- Сообщение

- Список

- Справка

- Таблица

- Требования

- Уведомление

- Удостоверение

- Устав

- Характеристика

- Ходатайство

С людьми бывает то же, что с благами сего мира: чем ближе их знают, тем меньше их ценят. (Ж. Пети-Сан)

- Типовые договоры

- Образцы документов

- Политика конфиденциальности

- Обратная связь

У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

от 2 ноября 2009 года N ММ-7-6/534@

____________________________________________________________________

Утратил силу с 1 сентября 2014 года на основании

приказа ФНС России от 31 июля 2014 года N ММВ-7-6/398@

____________________________________________________________________

В целях приведения в соответствие с приказом Министерства финансов Российской Федерации от 18 января 2008 года N 9н ведомственных документов ФНС России, регулирующих представление отчетности в электронном виде по телекоммуникационным каналам связи (далее - ТКС), и доработки соответствующих программных средств

2. Административному управлению (И.В.Акунова) разместить настоящий приказ на сайте ФНС России в течение 5 дней с даты его утверждения.

3. Управлению информатизации (В.Г.Колесников) и ФГУП ГНИВЦ ФНС России (И.Н.Задворнов):

3.1. Установленным порядком доработать программные средства, обеспечивающие прием, хранение и первичную обработку налоговых деклараций (расчетов) и документов в электронном виде по ТКС (далее - ПО) в соответствии с настоящими Методическими рекомендациями.

3.2. В месячный срок с даты утверждения настоящего приказа установленным порядком:

разработать и утвердить форматы электронных документов в соответствии с утвержденными Методическими рекомендациями;

внести изменения в унифицированный формат транспортного сообщения в соответствии с утвержденными Методическими рекомендациями.

4. ФГУП ГНИВЦ ФНС России (И.Н.Задворнов):

4.1. Провести на базе Центра тестирования и сопровождения ПО ФГУП ГНИВЦ ФНС России с участием специализированных операторов связи тестовые испытания программного обеспечения, реализующего положения Методических рекомендаций.

4.2. Установить сроки проведения тестовых испытаний с 15 декабря 2009 года по 15 февраля 2010 года.

4.3. В 10-дневный срок со дня окончания тестовых испытаний обобщить результаты и представить в Управление информатизации предложения по срокам внедрения ПО в промышленную эксплуатацию.

5. Установить, что Методические рекомендации, утвержденные настоящим приказом, вступают в силу с даты, установленной приказом о внедрении в промышленную эксплуатацию программного обеспечения участников информационного взаимодействия в электронном виде, обеспечивающего исполнение положений Методических рекомендаций.

6. Управлениям ФНС России по субъектам Российской Федерации:

в недельный срок с даты издания настоящего приказа довести до всех участников информационного взаимодействия в электронном виде по ТКС (территориальных налоговых органов, региональных специализированных операторов связи, налогоплательщиков) информацию о вводе в действие Методических рекомендаций и необходимости доработки ПО в установленные настоящим приказом сроки;

обеспечить исполнение утвержденных Методических рекомендаций.

7. Признать утратившими силу с даты вступления в силу настоящих Методических рекомендаций:

8. Контроль исполнения настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы Н.Е.Мельникова.

Руководитель

Федеральной налоговой службы

М.П.Мокрецов

заместитель Министра финансов

УТВЕРЖДЕНЫ

приказом ФНС России

от 2 ноября 2009 года

N ММ-7-6/534@

Методические рекомендации по организации электронного документооборота при представлении

налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи

1. Термины и сокращения

В настоящих Методических рекомендациях по организации электронного документооборота при представлении налогоплательщиками налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи приняты (устанавливаются) следующие термины и сокращения:

Налогоплательщик - налогоплательщики, плательщики сборов, налоговые агенты.

Представитель - физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях, регулируемых законодательством Российской Федерации о налогах и сборах.

Информационное сообщение о доверенности - формируемый уполномоченным представителем налогоплательщика для налогового органа электронный документ, содержащий данные о реквизитах доверенности, выданной налогоплательщиком (представителем) уполномоченному представителю (приложение N 1).

Подтверждение даты отправки - формируемый специализированным оператором связи (далее - спецоператор) или налоговым органом электронный документ, содержащий данные о дате и времени отправки налогоплательщиком (представителем) налоговой декларации (расчета) и документа в электронном виде по телекоммуникационным каналам связи (приложение N 2).

Квитанция о приеме - формируемый налоговым органом электронный документ, подтверждающий факт приема представленной налогоплательщиком (представителем) налоговой декларации (расчета). Форма документа утверждена приказом ФНС России от 28.02.2009* N ММ-7-6/85.

* Вероятно, ошибка оригинала. Следует читать: "от 25.02.2009". - Примечание изготовителя базы данных.

Уведомление об отказе - формируемый налоговым органом электронный документ, подтверждающий факт отказа в приеме представленной налогоплательщиком (представителем) налоговой декларации (расчета) с указанием причин отказа. Форма документа утверждена приказом ФНС России от 28.02.2009* N ММ-7-6/85.

* Вероятно, ошибка оригинала. Следует читать: "от 25.02.2009". - Примечание изготовителя базы данных.

Уведомление об уточнении - формируемый налоговым органом электронный документ, подтверждающий факт приема налоговой декларации (расчета), содержащей ошибки, с указанием таких ошибок, а также содержащий сообщение о необходимости представления пояснений или внесения соответствующих исправлений (приложение N 5).

Извещение о вводе - формируемый налоговым органом для налогоплательщика (представителя) электронный документ, подтверждающий факт переноса данных представленной налоговой декларации (расчета) в информационные ресурсы налогового органа (приложение N 3).

Извещение о получении - формируемый получателем для отправителя электронный документ, информирующий отправителя о получении электронного документа (приложение N 4).

Сообщение об ошибке - формируемый получателем для отправителя электронный документ (без вложений), информирующий отправителя о получении электронного документа, содержащего ошибки, или о невозможности его расшифровывания. Текст, содержащий информацию об ошибке, содержится в теле сообщения.

Участники информационного взаимодействия - налогоплательщики (представители), налоговые органы, специализированные операторы связи.

Приемный комплекс налогового органа - специализированный программный комплекс, используемый на стороне налогового органа для ведения электронного документооборота по телекоммуникационным каналам связи (далее - ТКС).

Программный комплекс налогового органа - специализированный программный комплекс, используемый налоговыми органами в целях осуществления налогового администрирования.

Транспортное сообщение - формируемый получателем для отправителя электронный документ, оформленный в соответствии с требованиями к формату обмена сообщениями между налогоплательщиками, специализированными операторами связи и налоговыми органами по телекоммуникационным каналам связи.

Электронный документ - документ, представленный в электронном виде, в соответствии с требованиями формата для данного вида документа.

2. Общие положения

2.2. Настоящие Методические рекомендации определяют последовательность электронного документооборота с электронной цифровой подписью (далее - ЭЦП) при представлении налоговых деклараций (расчетов) в электронном виде по ТКС, перечень обязательных функций и периодичность их выполнения для каждого участника взаимодействия, которые должны быть реализованы в соответствующих программных продуктах, а также требования:

к временным характеристикам выполнения функций;

к программным продуктам, применяемым участниками взаимодействия при электронном документообороте в части программного модуля, осуществляющего контроль представленных налогоплательщиками документов на соответствие требованиям, установленным законодательством о налогах и сборах;

к взаимодействию при нештатных ситуациях.

2.3. Средства криптографической защиты, используемые при информационном взаимодействии, должны быть сертифицированы в соответствии с законодательством Российской Федерации и совместимы с аналогичными средствами, используемыми Федеральной налоговой службой.

2.4. В процессе электронного документооборота стороны обмениваются следующими электронными документами:

налоговая декларация (расчет);

информационное сообщение о доверенности;

квитанция о приеме;

уведомление об отказе;

извещение о вводе;

подтверждение даты отправки электронного документа;

уведомление об уточнении;

извещение о получении;

сообщение об ошибке.

2.5. Информационное взаимодействие электронными документами налогоплательщика и налогового органа через спецоператора связи осуществляется в зашифрованном виде за исключением подтверждения даты отправки, извещения о получении и сообщения об ошибке. Документы шифруются отправителем для получателя.

Обмен извещениями о получении и сообщениями об ошибке, а также подтверждениями даты отправки, формируемыми спецоператором связи, осуществляется в открытом виде.

В случае невозможности расшифровать поступивший электронный документ получатель формирует открытое сообщение адресату-отправителю с описанием выявленной ошибки (сообщение об ошибке).

2.6. Участники информационного взаимодействия обеспечивают хранение электронных документов в электронном виде в порядке и в течение сроков, установленных законодательством Российской Федерации и настоящими Методическими рекомендациями.

2.7. Программно-аппаратные средства налогового органа и специализированного оператора связи, обеспечивающие электронный документооборот, должны функционировать круглосуточно. Временные характеристики выполнения функций (2 часа, 4 часа) действуют при автоматическом функционировании премного комплекса налогового органа.

2.8. При представлении налоговой декларации (расчета) в электронном виде по ТКС представителем налогоплательщика доверенность (копия доверенности), подтверждающая право представителя подтверждать достоверность и полноту сведений, указанных в декларации (расчете), предоставляется налоговому органу до представления налоговой декларации (расчета). Копия доверенности сохраняется в налоговом органе в течение 3 лет после истечения срока действия доверенности.

2.9. Электронный документооборот по представлению налогоплательщиком (представителем) налоговой декларации (расчета) за налоговый (отчетный) период в налоговый орган завершается в полном объеме при получении налогоплательщиком от налогового органа квитанции о приеме и извещения о вводе.

2.10. При получении налогоплательщиком (представителем) от налогового органа уведомления об отказе в приеме декларация считается непредставленной, налогоплательщик (представитель) устраняет ошибки и повторно представляет налоговую декларацию (расчет) с тем же признаком вида документа (первичная, корректирующая, N корректировки).

2.11. Право подписи документов, участвующих в электронном документообороте, электронной цифровой подписью имеют те должностные лица налогоплательщика (представителя), налогового органа, спецоператора, чьи полномочия установлены (подтверждены) в соответствии с законодательством Российской Федерации.

Любовь Ульянова, к.э.н.

Владимир Виноградов, к. ф.-м. н.

1. Документы, подтверждающие факт сдачи отчетности в различные контролирующие органы

1.1 Обмен электронными документами между налогоплательщиком и ФНС

Согласно Порядку (утв. Приказом ФНС от 02.11.2009 №ММ-7-6/534@) представления отчетности в ФНС в электронном виде факт сдачи отчетности в ФНС подтверждается квитанцией о приеме, в которой дата представления документа фиксируется на основании даты, указанной в электронном документе «Подтверждение даты отправки», формируемом спецоператором связи или самим налоговым органом (при отправке непосредственно в налоговый орган).

Табл. 1 . Типы сопровождающих документов, используемых в электронном документообороте с ИФНС

Тип документа

Начало имени файла

КНД

Информационное сообщение о достоверности, выданной представителю о наделении его полномочиями по исполнению обязанностей в налоговый орган

Уведомление об уточнении налоговой декларации

Квитанция о приеме

Форма утв. Приказом ФНС России от 25.02 2009 №ММ-7-6/85@

Подтверждение даты отправки налогоплательщиком (представителем) декларации (расчета) в электронном виде

Уведомление об отказе в приеме налоговой декларации (расчета) в электронном виде

Форма утв. Приказом ФНС России от 25.02 2009 №ММ-7-6/85@

Извещение о вводе сведений, указанных в налоговой декларации

Извещение о получении электронного документа (документов) в электронном виде

На Рис. 1 представлен состав электронных документов, которые участвуют в обмене между налогоплательщиком, спецоператором связи и налоговым органом при представлении декларации по налогу на прибыль.

Рис. 1 . Состав электронных документов, сопровождающих сдачу декларации по налогу на прибыль в налоговый орган

Как видно из Рис. 1, документооборот включает файлы двух типов:

- .xml-файл – это электронный вариант документа отчетности или подтверждающего его отправку документа, составленный по установленному ФНС формату;

- sig-файл – это электронно-цифровая подпись (квалифицированная ЭЦП) уполномоченного лица, подписавшего документ, а именно: налогоплательщика, спецоператора или контролирующего органа. Для удобства связывания файла документа и его ЭЦП, имя последнего обычно образуется путем добавления к имени файла документа расширения «. sig». Таким образом, образуется файл ЭЦП, имя которого оканчивается на «.xml.sig». Почему «обычно», потому что программы некоторых спецоператоров так не поступают, чем затрудняют понимание пользователями и другими программами назначения и связи образуемых файлов.

1.2 Характеристики электронного документооборота между налогоплательщиком и ФСС

Порядок обмена документами в электронном виде с ЭЦП между страхователями и Фондом социального страхования, утвержденный Приказом ФСС от 12.02.2010 №19 (в ред. от 14.06.2011), предполагает, что документом, подтверждающим сдачу формы 4-ФСС, является:

- квитанция о получении Расчета или

- квитанция о получении Расчета с ошибками

Дата представления отчета, от которой зависит, своевременно ли страхователь представил отчетность, фиксируется в самой в квитанции (а не в подтверждении даты отправки, поскольку такой документ при сдаче отчетности в ФСС не предусмотрен).

К документам, сопровождающим отправку формы 4-ФСС в электронном виде, относятся отчеты об ошибках форматного и/или логического контроля (при наличии таковых ошибок), а также квитанция (см. Табл. 2).

Табл. 2 . Типы сопровождающих документов, используемых в электронном документообороте с ФСС

Тип документа

Пример имени файла

Отчет об ошибках форматного контроля

3003-7597-7033-01-0000000000.txt, где последние 10 знаков – регистрационный номер в ФСС

Отчет об ошибках логического контроля

Квитанция о получении Фондом отчета (с ошибками или без них) представляет собой зашифрованный и подписанный уполномоченным лицом ФСС файл с расширением «.р7е». После расшифровки файла квитанции можно увидеть, что он содержит html-файл протокола обработки файла отчета 4-ФСС и оригинальный xml-отчет страхователя. Наличие таких двух файлов в квитанции подтверждает, что квитанция соответствует именно вложенному в нее отчету 4-ФСС.

1.3 Характеристики электронного документооборота между налогоплательщиком и ПФР

Аналогично отчетности в ФНС, сформированные в электронном виде сведения персонифицированного учета и РСВ-1 обычно представляют собой файлы двух типов: «.xml» и «.xml.sig».

Рис. 2 . Состав электронных документов, сопровождающих сдачу пакета сведений в ПФР

2. Особенности хранения подтверждающих сдачу документов

Определившись с теми документами, которыми подтверждается факт сдачи отчетности в контролирующие органы, разберемся с местами их хранения/размещения.

Итак, по порядку. Отчетность в ФНС в электронном виде можно представить через:

- спецоператора связи,

- непосредственно в налоговый орган по безспецоператорной схеме, например, через систему ГНИВЦ-Прием Регион (схема ГПР) или через сайт ФНС России.

В первом случае отправленная отчетность, а также комплект подтверждающих документов передаются через сервер спецоператора связи. А у некоторых спецоператоров такие документы могут храниться в зашифрованном виде на сервере спецоператора, например, на сервере системы «Контур-Экстерн». Если же требуется, представить электронные документы отчетности, заверенные налоговым органом, в кредитную организацию, аудиторам, в конкурсную комиссию или проверяющим контролирующих органов, то их необходимо сохранить на диск. Это можно сделать, используя функцию сохранения документооборота. Такие функции в большинстве программ отправки электронной отчетности реализованы. Именно так «сохранение документооборота» они называются в программе «Баланс-2 W» и системе «Контур-Экстерн».

Если отчетность отправлена через сайт ФНС, то документ сданной отчетности и его ЭЦП, а также подтверждающие ее представление документы должны хранятся на сайте ФНС (см. Рис. 3).

Рис. 3 . Отчетность и сопровождающие ее документы, отправленные через Портал ФНС

Все электронные документы, которыми обменивается налогоплательщик, спецоператор (если он участвует в электронном документообороте) и налоговый орган, обычно сохраняются в виде файлов двух форматов: «. xml», и «. xml. sig». Первый документ – это сформированный по установленному формату электронный файл документа. Второй – электронная подпись под документом уполномоченного лица.

Xml-файл можно открыть с помощью браузера, а вот «прочитать» его может только специалист, разбирающийся в форматах документов (см. пример файла на Рис. 4).

Рис. 4 . Файл сообщения об ошибке в декларации, поступивший из ФНС

Просмотреть в удобном виде файлы с расширением «. xml. sig», содержащие ЭЦП, можно с помощью специализированного программного обеспечения, позволяющего проверять подписи под электронными документами. Одной и таких известных программ является КриптоАРМ – программа, предоставляющая диалоговый интерфейс для выполнения криптографических операций, таких как шифрование и расшифрование, формирование и проверка электронной подписи и других.

С хранением отчетности в ФСС ситуация несколько иная. Формы 4-ФСС, отправленные в электронном виде, поступают на единый для всей страны Шлюз приема, где и хранятся квитанция об их приеме, являющиеся электронными юридически значимыми подтверждающими документами. При наличии ошибок на Шлюзе ФСС также можно найти протокол ошибок форматного и (или) логического контроля.

Рис. 5 . Отображение состояния электронного документооборота с ФСС на Шлюзе приема

Для чтения квитанции ФСС предлагает страхователям воспользоваться программой ARM. exe, которая расшифровывает файл квитанции, имеющей расширение «. p7 e», подписанный уполномоченным лицом ФСС.

С документами, подтверждающими представление отчетности в ПФР в электронном виде, ситуация тоже имеет свои особенности. Так, завершенный документооборот по персонифицированному учету, по требованиям ПФР, не подлежит хранению на серверах спецоператоров связи. Поэтому страхователи, использующие web-сервисы спецоператоров для отправки и хранения документов и желающие в любой момент просмотреть и при необходимости предоставить проверяющим их деятельность лицам не только саму отчетность в ПФР, но и документы, подтверждающие ее представление, должны своевременно сохранять документы у себя на рабочем месте. Для этого у таких спецоператоров предусмотрена специальная функция «Сохранить все документы и подписи».

Сохраненная на рабочую станцию страхователя отчетность и подтверждающие ее сдачу документы, как уже говорилось ранее, тоже обычно состоит из файлов двух типов: «.xml» и «.xml.sig» (см. Рис. 2). Просмотреть их можно также как и налоговую отчетность с помощью программного обеспечения, позволяющего расшифровывать и проверять подписи под электронными документами, например, программы КриптоАРМ.

Таким образом, для просмотра и надежного хранения документов, подтверждающих сдачу отчетности в контролирующие органы, компаниям рекомендуем:

- регулярно сохранять в электронном архиве на своем диске комплекты электронных документов, подтверждающих сдачу отчетности в контролирующие органы,

- иметь возможность просматривать эти электронные документы с помощью специализированных программ. Но для этого такие программы, как вышеупомянутые КриптоАрм и ARM. exe не очень удобны. КриптоАрм, являяся универсальной, не позволяет просматривать xml-отчеты в удобочитаемом бухгалтером виде, а ARM. exe предназначена только для работы с расчетом 4-ФСС.

3. Программное обеспечение для хранения и просмотра подтверждающих сдачу отчетности документов

Для работы с архивом электронных документов компанией «ОВИОНТ ИНФОРМ», разработана программа «Баланс-2: Просмотр электронных документов», позволяющая просматривать электронные документы, подготовленные в соответствии с требованиями ФНС, ПФР и ФСС России и форматами файлов документов для передачи их в электронном виде.

Программа позволяет в удобном для бухгалтера и проверяющего виде просматривать:

- список документов, подтверждающих факт сдачи отчетности в контролирующий орган (Рис. 6),

Рис. 6 . Главное окно программы «Баланс-2: Просмотр электронных документов»

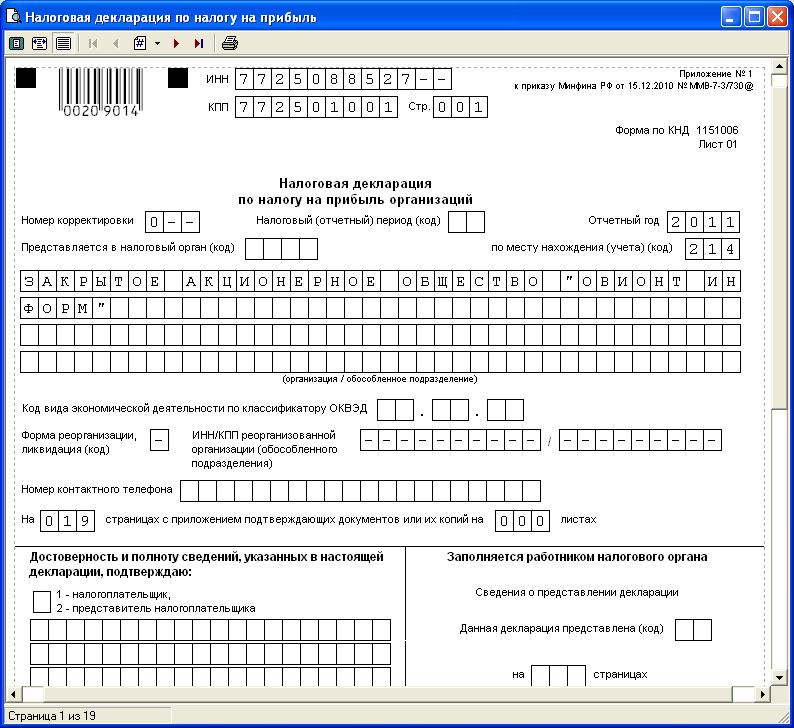

- электронный документ отчетности, представленный в контролирующий орган, включая ФНС, ФСС и ПФР (Рис. 7),

Рис. 7 . Электронный документ отчетности

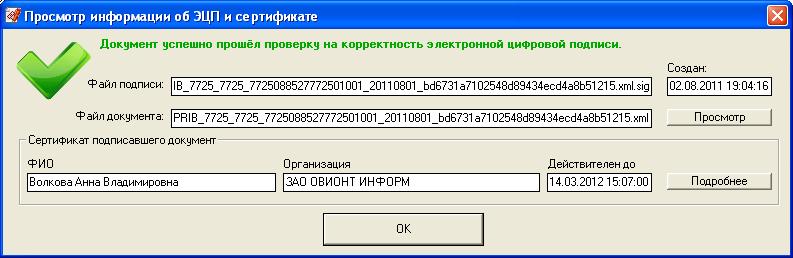

- сведения о лице, его подписавшем и сертификате его электронной цифровой подписи (Рис. 8),

Рис. 8 . Просмотр информации об ЭЦП и сертификате

- данные об отправке документа в контролирующий орган,

- данные о лице, получившем документ и сертификате его электронной цифровой подписи,

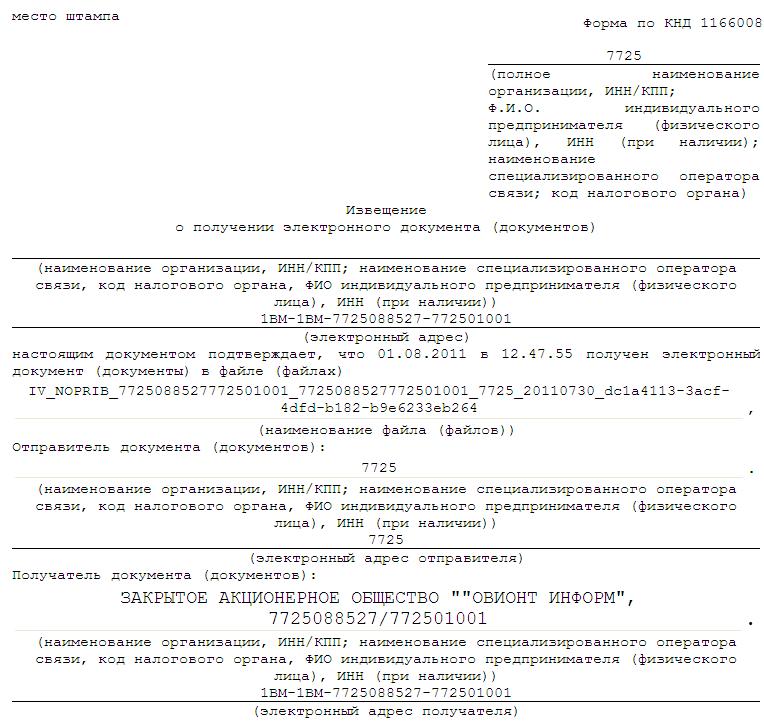

- подтверждающие отправку и их доставку документы между отправителем и получателем, включая квитанции о получении, протоколы контроля, извещения о вводе в базу данных электронных документов, а также ЭЦП уполномоченных лиц контролирующих органов (Рис. 9).

Рис. 9 . Просмотр извещения о получении декларации в налоговом органе

Программа будет полезной не только лицам, подготавливающим и принимающим отчетность в соответствии с требованиями закона, то есть налогоплательщикам и контролирующим органам – ФНС, ПФР, ФСС, но и лицам, желающим обмениваться электронными документами по своему желанию, например, кредитным организациям, принимающим отчетность заемщиков в электронном виде, их клиентам, аудиторам, руководителям финансовых подразделений.

Программа «Баланс-2: Просмотр электронных документов» может применяться пользователями не только программы «Баланс-2 W», но других программ подготовки электронной отчетности и абонентами любых специализированных операторов связи.

Читайте также: