Налог за 9 месяцев

Опубликовано: 20.09.2024

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Правильно рассчитать налог на УСН 6 % несложно. Важно вовремя внести авансовые платежи и грамотно сократить сумму к уплате на размер страховых взносов. В этой статье мы покажем, как ИП и ООО сделать верный расчет для уплаты налога.

Авансовые платежи

Упрощенка предполагает одно правило: в течение года предприниматель или организация должны производить своего рода «предоплату налога» — авансовые платежи раз в квартал. Это делается до 25 числа в месяц, следующий за отчетным периодом. В 2020 и 2021 году сроки следующие:

| Отчетный период | 2020 год | 2021 год |

|---|---|---|

| 1 квартал | 27 апреля | 26 апреля |

| полугодие | 27 июля | 26 июля |

| 9 месяцев | 26 октября | 25 октября |

Затем по итогам года рассчитывается и уплачивается остаток налога. Его платят не позднее того срока, который установлен для сдачи налоговой декларации по упрощенке. В 2020 и 2021 году сроки следующие:Смещение дат связано с тем, что крайний срок сдачи выпадает на выходной день. В таком случае уплатить налог можно в ближайший следующий рабочий день.

| Отчетный период | 2020 год | 2021 год |

|---|---|---|

| Для ИП | 30 апреля | 30 апреля |

| Для ООО | 31 марта | 31 марта |

Санкции за неуплату авансов и налога

Если бизнес проигнорирует ежеквартальную «предоплату налога» и уплатит всю сумму по завершении календарного года, то понесет наказание по налоговому кодексу. При отсутствии авансовых платежей налоговая может начислять пени за каждый день просрочки (воспользуйтесь нашим бесплатным калькулятором пеней, чтобы рассчитать их сумму). А при неуплате налога по итогам года контролирующий орган вправе оштрафовать организацию или предпринимателя. Штраф может составить 20 % или даже 40 % от неуплаты. Но если фирма или ИП спохватились и уплатили налог до того, как чиновники обнаружили неуплату, будут начислены только пени.

Расчет налога УСН «доходы»

Исчисление налога делается по формуле:

Сумма налога = Доход × Ставка налога

Внимание! С 2016 года у регионов есть право дифференцировать налоговую ставку по УСН «Доходы» от 1 до 6%. Уточняйте актуальную ставку для вашего вида деятельности в вашем регионе. С 2021 года появится еще один вариант ставки — 8 %. По ней налог платят те, кто не соблюдал лимиты по УСН.

В качестве Доходов мы рассматриваем все наличные и безналичные доходы ИП или организации за интересующий нас налоговый период. Налогом облагаются и доходы от реализации, и внереализационные доходы. Но есть группы доходов, которые освобождены от налогообложения (ст. 346.15 НК РФ).

Сумму налога можно уменьшить: вычесть из нее страховые взносы, которые уплачены в фонды за сотрудников (и за себя — в случае ИП), взносы по договорам добровольного страхования, а также больничные пособия, которые были выплачены сотрудникам за счет работодателя. Важное уточнение: это происходит только в том случае, если взносы уже уплачены в том налоговом периоде, за который мы рассчитываем налог.

- ООО и ИП с сотрудниками могут снизить сумму налога не более чем на 50 %.

- ИП без работников, который платит страховые взносы только за себя, может снизить налог на весь размер страховых взносов без ограничений. Если годовой доход ИП превышает 300 тыс. рублей, и он платит дополнительные взносы в размере 1% с доходов, превышающих 300 тыс. рублей, то предприниматель может уменьшать налог и на эту сумму дополнительных взносов (после их уплаты).

Организации и предприниматели из сферы торговли могут уменьшать налог еще и на сумму торгового сбора, но только ту его часть, которая начислена с доходов от торговли. Если налог с торговой деятельности меньше, чем сумма сбора, разницу нельзя вычесть из налога по другим видам деятельности. При этом ограничение для ООО и ИП с сотрудниками на 50 % не применяется в отношении торгового сбора.

Пример расчета авансового платежа для ООО «Ромашка» за 1 квартал на УСН 6 % с вычетом на торговый сбор

ООО «Ромашка» работает в Москве. Доходы от продажи товаров в розницу с января по конец марта составили 300 000 рублей.

Доходы от продажи товаров организациям по безналу составили 120 000 рублей.

Итого, доходы за 1 квартал составили 420 000 рублей.

Расчет авансового платежа за 1 квартал:

420 000 × 6 % = 25 200 рублей.

Мы можем уменьшить эту сумму на размер уплаченных страховых взносов и торговый сбор.

В ООО «Ромашка» 3 сотрудника, каждый из них получает зарплату в 40 000 рублей.

40 000 × 3 = 120 000 рублей.

Организация перечислила в фонды взносы в размере 30 % от этой суммы:

120 000 × 30 % = 36 000 рублей ежемесячно, т.е. 36 000 × 3 = 108 000 рублей за квартал.

Мы видим, что сумма взносов больше авансового платежа, но «предоплату по налогу» организация может уменьшить лишь на 50 %, то есть, сумма к уплате будет составлять:

25 200 × 50 % = 12 600 рублей.

Дополнительно можно применить вычет на торговый сбор. Платеж за 1 квартал уплачен 27 марта в сумме 30 000 рублей. Сумма торгового сбора больше остатка авансового платежа, поэтому организация сможет не платить авансовый платеж за 1 квартал

Таким образом, ООО «Ромашка» должна уплатить 0 рублей авансового платежа до 25 апреля.

Доходы, которые становятся базой для исчисления налога по УСН 6 %, учитываются нарастающим итогом: они суммируются не внутри каждого квартала, а с начала года. Когда мы рассчитываем сумму дохода за полугодие, 9 месяцев или за календарный год, мы суммируем все доходы за этот период. Затем из рассчитанной величины вычитаем уплаченные с начала года страховые взносы, больничные и торговые сборы, а затем уменьшаем полученную сумму на размер авансовых платежей, которые уплачены в предыдущие периоды.

Пример расчета авансового платежа для ИП Петров А.В. за полугодие на УСН 6 %

Выручка Петрова с января по конец июня составила 500 000 рублей (из них 300 000 рублей за 1 квартал). У ИП Петрова нет сотрудников, он платит страховые взносы за себя, и в первом квартале он уплатил 10 000 рублей, а во втором квартале 11 000 рублей. ИП может снизить сумму налога на всю сумму страховых взносов, без ограничений.

Авансовый платеж в 1 квартале составил:

300 000 × 6 % – 10 000 (взносы) = 8 000 рублей.

Расчет авансового платежа за 1 полугодие:

500 000 × 6 % = 30 000 рублей.

Мы можем уменьшить эту сумму на размер уплаченных страховых взносов и авансовые платеж за 1 квартал.

Тогда авансовый платеж за 1 полугодие составит:

30 000 – 8 000 – 10 000 – 11 000 = 1 000 рублей.

Таким образом, ИП Петров должен уплатить 1 000 рублей авансового платежа до 25 июля.

По итогам прошедшего года тоже нужно заплатить налоги. Для этого необходимо всю выручку, полученную за 12 месяцев, умножить на ставку налоги и из полученной суммы вычесть все уплаченные в отчетном году страховые взносы и авансовые платежи.

Пример расчета налога по УСН 6 % за год для ООО «Поддержка»

За 2020 год ООО «Поддержка» заработало 18 млн рублей.

- 1 квартал — 5 млн;

- 2 квартал — 4 млн;

- 3 квартал — 3 млн;

- 4 квартал — 6 млн.

В организации работает 12 сотрудников с постоянной зарплатой. Сумма взносов за них в каждом квартале одинакова и составляет 216 000 рублей. Рассчитаем авансовые платежи за каждый квартал с учетом страховых взносов.

- Авансовый платеж за 1 квартал = 5 млн × 6 % = 300 000 рублей. За вычетом страховых взносов платеж составит = 300 000 × 50 % = 150 000 рублей.

- Авансовый платеж за 2 квартал = 4 млн × 6 % = 240 000 рублей. За вычетом страховых взносов и авансового платежа за 1 квартал платеж составит = 240 000 × 50 % = 120 000 рублей.

- Авансовый платеж за 3 квартал = 3 млн × 6 % = 180 000 рублей. За вычетом страховых взносов платеж составит = 180 000 × 50 % = 90 000 рублей.

Итоговый платеж за год составит:

- Рассчитаем сумму налога к уплате: 18 000 000 рублей × 6 % = 1 080 тыс. рублей;

- За вычетом страховых взносов: 1 080 × 50 % = 540 тыс. рублей;

- За вычетом авансовых платежей: 540 – 150 – 120 – 90 = 180 тыс. рублей осталось заплатить ООО «Поддержка» по итогам года.

Расчет УСН при превышении лимитов с 2021 года

С 2021 года от величины доходов и количества сотрудников будет зависеть налоговая ставка, которую должен применять упрощенец. Если доходы не превышают стандартные 150 млн рублей, а средняя численность сотрудников не превышает 100 человек, платите налог по действующей в регионе ставке — от 1 до 6 %. При превышении указанных величин ставка налога по УСН «доходы» увеличивается до 8 %, независимо от наличия пониженной региональной ставки.

Повышенная ставка 8 % может применяться до тех пор, как организация утратит право на применение УСН. В 2021 году это происходит при нарушении следующих условий:

- Доходы не превышают 200 млн рублей с начала года;

- Средняя численность сотрудников за отчетный и налоговый периоды не превышает 130 человек.

Повышенные ставки надо применять с начала квартала, в котором доходы превысили 150 млн рублей или численность сотрудников — 100 человек. Авансовые платежи за прошлые отчетные периоды не нужно пересчитывать. Формула следующая:

Авансовый платеж за период с превышением = Доходы за предыдущий отчетный период × 6 % + (Доходы за период с превышением — Доходы за предыдущий отчетный период × 8 %) – налоговый вычет.

Пример расчета авансового платежа по ставке 8 %

Доходы ООО «Источник» в 2021 году превысили 150 млн рублей. По итогам полугодия выручка составила 90 млн рублей, а по итогам 9 месяцев 155 млн рублей. Авансовый платеж за 9 месяцев нужно рассчитать по повышенной налоговой ставке 8 %.

Авансовый платеж за 9 месяцев: (90 млн рублей × 6 %) + (155 млн рублей — 90 млн рублей) × 8 % = 10 600 000 рублей.

Начисленный авансовый платеж можно уменьшить на налоговый вычет по страхвзносам, уплаченным за 9 месяцев, в сумме 260 000 рублей. А также на авансовые платежи, уплаченные за 1 квартал и полугодие, в сумме 5 400 000 рублей.

Авансовый платеж по итогам 9 месяцев 2021 года: 10 600 000 рублей — 5 400 000 рублей — 260 000 рублей = 4 940 000 рублей.

Таким образом, ООО «Источник» должно доплатить 4 940 000 рублей до 25 октября 2021 года.

Для расчета налога по итогам года порядок практически аналогичный. Налоговую базу поделите между периодами, в которых вы применяли стандартные и повышенные ставки. Чтобы получить налог к доплате по итогам года, уменьшите его на авансовые платежи и налоговый вычет.

Пример расчета налога за год по ставке 8 %

ООО «Глубина» по итогам года заработало 190 млн рублей.Доходы за первое полугодие составили 120 млн рублей, за 9 месяцев — 165 млн рублей.

Налог по итогам 2021 года: (120 млн рублей × 6 %) + ((190 млн рублей — 120 млн рублей) × 8 %) = 12 800 000 рублей.

Начисленный налог можно уменьшить на авансовые платежи, уплаченные в течение года.

Сумма налога к доплате за 2021 год: 12 800 000 — 10 800 000 = 2 000 000 рублей. Дополнительно эту сумму можно уменьшить на вычеты.

Калькулятор УСН

Воспользуйтесь нашим бесплатным калькулятором налога УСН и рассчитайте сумму платежа. Он подходит для ИП с работниками, ИП без работников и ООО. Калькулятор учитывает страховые взносы и торговый сбор, если вы его платите.

Аккуратный учет доходов позволит организации или ИП на УСН 6 % правильно рассчитать суммы авансовых платежей по налогу и сумму налога за календарный год. Если вы не хотите рассчитывать сами, работайте в веб-сервисе Контур.Бухгалтерия: система сама рассчитает суммы, подготовит платежки и напомнит о сроках уплаты.

Каждый год в отчетности происходят изменения: появляются новые формы, вносятся правки в существующие отчеты, а некоторую отчетность и вовсе упраздняют.

В рамках данной статьи расскажем обо всех изменениях в отчетности 2020 года. Таким образом, перед вами удобная шпаргалка с видами основной отчетности по всем системам налогообложения. Открывайте данный материал ежеквартально перед подготовкой отчетности и без проблем сдавайте нужные формы своевременно.

Статья пригодится, как организациям, так и ИП. Благодаря представленной информации бухгалтер компании сможет запланировать уплату необходимых налогов.

По-прежнему самой трудоемкой отчетностью можно считать отчетность по общей системе налогообложения. Бухгалтеру, который обслуживает компании на ОСНО, в 2020 году предстоит сдать более десятка разных отчетов, в том числе:

1. Налоговые декларации по:

- НДС;

- прибыли;

- имуществу;

- транспорту;

- земле.

2. Отчетность во внебюджетные фонды:

- 4-ФСС;

- подтверждение основного вида деятельности;

- СЗВ-М;

- СЗВ-стаж.

3. Прочая отчетность в ФНС:

- расчет по страховым взносам;

- сведения о среднесписочной численности;

- 2-НДФЛ;

- 3-НДФЛ;

- 6-НДФЛ;

- бухгалтерская отчетность (баланс и приложения к нему).

Декларация по НДС

Лица на ОСНО сдают НДС раз в квартал (ст. 174 НК РФ). При этом платеж по налогу можно разбить на три части и платить раз в месяц (п. 1 ст. 174 НК РФ). Заполнять декларацию рекомендуем вдумчиво, отражая только достоверные документы. Чтобы избежать проблем, советуем перед сдачей декларации сверять входящие и исходящие счета-фактуры с контрагентами. Если ваш поставщик не отразит НДС, а вы примете его к зачету, ИФНС пришлет требование.

- до 27 января включительно — за 4-й квартал 2019 года;

- до 27 апреля включительно — за 1-й квартал 2020 года;

- до 27 июля включительно — за 2-й квартал 2020 года;

- до 26 октября включительно — за 3-й квартал 2020 года.

За последний квартал 2020 года декларацию по НДС следует сдать не позднее 25 января 2021 года.

Выше указаны сроки с учетом переноса. Например, срок сдачи декларации за последний квартал 2019 года выпадает на субботу. Благодаря этому, у бухгалтера появляется пара лишних дней для подготовки отчета.

Преобладающая часть компаний отчитывается по НДС электронно. Отдельные категории плательщиков НДС имеют право сдать бумажную декларацию (п. 5 ст. 174 НК РФ).

Кроме декларации Налоговый кодекс предусматривает сдачу журнала учета полученных и выставленных счетов-фактур. Но сдают данный журнал всего несколько категорий налогоплательщиков. Проверьте необходимость сдачи журнала счетов-фактур в п. 5.2 ст. 174 НК РФ. Если закон требует представить журнал ФНС, сделать это нужно до 20-го числа месяца, идущего за истекшим налоговым периодом. Для журнала предусмотрена единственная форма отправки — электронная.

Декларация по налогу на прибыль

Фактически налог на прибыль считают и сдают по нему отчетность раз в квартал. Так как прибыльный налог считается нарастающим итогом, то отчетность будет не квартальная, а за I квартал, полугодие, 9 месяцев и год (ст. 285 НК РФ). В отчетные периоды платятся авансовые платежи, а по итогам года налогоплательщик отправляет в казну налог, уменьшенный на уплаченные ранее авансы (ст. 287 НК РФ). Налог не нужно платить совсем, если организация сработала с убытком.

В 2020 году сохранились прежние сроки для отправки декларации (ст. 289 НК РФ):

- до 30 марта включительно — за 2019 год;

- до 28 апреля включительно — за 1-й квартал 2020 года;

- до 28 июля включительно — за 1-е полугодие 2020 года;

- до 28 октября включительно — за 9 месяцев 2020 года.

А вот отчетность за 2020 год следует представить не позднее 29 марта 2021 года (при условии, что законодатель не изменит сроки годовой отчетности).

Периодичность уплаты авансов напрямую зависит от дохода компании. Когда средний доход за квартал выйдет за границу 15 млн рублей, отчитываться и платить авансы следует каждый месяц (п. 3 ст. 286, ст. 287 НК РФ).

Прибыльную декларацию полагается сдавать в электронном виде, если в компании трудится более 100 человек. В остальных случаях допустимо отчитываться на бумаге (п. 3 ст. 80 НК РФ).

ИП не сдают декларацию по налогу на прибыль. За предпринимателями закреплена отдельная форма — 3-НДФЛ. За 2019 год сдать эту отчетность нужно до 30.04.2020.

Сведения о среднесписочной численности работников

Каждый год в январе все налогоплательщики сдают отчет с информацией о средней численности в ФНС.

В 2020 году отчетным днем будет понедельник — 20.01.2020 (п. 3 ст. 80 НК РФ).

Новые фирмы сдают такой отчет, не дожидаясь конца года — до 20-го числа месяца, наступающего за месяцем регистрации. Допустим, ООО «Снег» зарегистрировано 14.05.2020, сдать сведения о численности придется до 20.06.2020 включительно.

Форма 4-ФСС

Отчет заполняют те фирмы и предприниматели, у которых есть сотрудники.

- до 20 января включительно (на бумаге) и до 27 января включительно (электронно) — за 2019 год;

- до 20 апреля включительно (на бумаге) и до 27 апреля включительно (электронно) — за I квартал 2020 года;

- до 20 июля включительно (на бумаге) и до 27 июля включительно (электронно) — за I полугодие 2020 года;

- до 20 октября включительно (на бумаге) и до 26 октября включительно (электронно) — за 9 месяцев 2020 года.

Все даты указаны с учетом переноса сроков из-за выходных дней.

Подтверждение основного вида деятельности

Разные компании ведут разные виды деятельности: одни продают оборудование, вторые сдают площади в аренду, третьи занимаются грузоперевозками. У каждого вида деятельности свой класс риска. От этого класса зависит тариф страховых взносов от несчастных случаев. Раз в год компании должны сдавать справку с указанием преобладающего вида деятельности (Приказ Минздравсоцразвития РФ от 31.01.2006 № 55).

Расчет по страховым взносам

- до 30 января включительно — за 2019 год;

- до 30 апреля включительно — за 1-й квартал 2020 года;

- до 30 июля включительно — за 1-е полугодие 2020 года;

- до 30 октября включительно— за 9 месяцев 2020 года.

СЗВ-М и СЗВ-СТАЖ

СЗВ-М — форма ежемесячная, сдается в ПФР до 15-го числа месяца, идущего за отчетным (ст. 2 Федерального закона от 03.07.2016 № 250-ФЗ). Январскую СЗВ-М полагается сдать до 15.02.2020, февральскую — до 15.03.2020 и т.д.

СЗВ-СТАЖ за 2020 год нужно сдать до 02.03.2020 включительно.

Декларация по налогу на имущество организаций

Если организация владеет имуществом (недвижимым) на правах собственника, она обязана сдавать соответствующую декларацию и платить налог.

Главное новшество, касающееся имущественного налога — с 2020 года отменены налоговые расчеты по авансовым платежам. Теперь организации сдают только декларацию. Форма декларации изменилась.

Имущественную декларацию за 2019 год нужно представить до 30.03.2020 (ст. 386 НК РФ).

Электронную декларацию направляют в адрес ИФНС компании с численностью свыше 100 человек (п. 3 ст. 80 НК РФ).

ИП платят налог на имущество в качестве физического лица, отчеты не сдают.

Декларация по транспортному налогу

По транспорту, который зарегистрирован в ГИБДД, следует раз в год сдавать декларацию (ст. 357 НК РФ).

За 2019 год нужно успеть отчитаться до 03.02.2020 включительно (ст. 363.1 НК РФ). Срок указан с учетом переноса даты отчетности с выходного дня на рабочий.

Несмотря на то что декларация сдается раз в год, регионы своим решением вправе дополнительно ввести квартальные авансовые платежи (ст. 363 НК РФ).

Небольшие компании до 100 человек могут воспользоваться законным правом и сдавать бумажную декларацию, более крупные предприятия сдают ее только в электронном виде (п. 3 ст. 80 НК РФ).

ИП не сдают декларацию по транспортному налогу.

Декларация по земельному налогу

Земельный налог признается местным налогом и уплачивается, если в собственности организации есть налогооблагаемая земля (ст. 388 НК РФ).

Декларацию за 2019 год нужно сдать до 03.02.2020 включительно (ст. 398 НК РФ).

Если в компании трудится более 100 человек, отчитаться придется через интернет (п. 3 ст. 80 НК РФ).

Отчетность о доходах физических лиц

Раз в квартал в ИФНС подается форма 6-НДФЛ (п. 2 ст. 230 НК РФ):

- до 2 марта включительно — за 2019 год;

- до 30 апреля включительно — за 1-й квартал 2020 года;

- до 31 июля включительно — за 1-е полугодие 2020 года;

- до 2 ноября включительно (срок сдвигается из-за выходного дня) — за 9 месяцев 2020 года.

Обратите внимание, что в ст. 230 НК РФ внесены изменения и отчет за 2020 год нужно сдать на месяц раньше.

Формируя отчет 6-НДФЛ, следует руководствоваться нормами главы 23 НК РФ и правильно указывать сроки.

Кроме того, за 2019 год не забудьте сдать справку 2-НДФЛ до 02.03.2020 (Федеральный закон от 29.09.2019 № 325-ФЗ).

Оба отчета по НДФЛ допустимо сдавать в бумажном виде только при условии соблюдения лимита численности — не более 10 человек. Когда лиц, получивших доходы, больше 10, отчетность направляется исключительно в электронном виде (критерии численности изменились с 01.01.2020, ранее лимит численности составлял 25 человек).

Бухгалтерская отчетность

О своем финансовом состоянии, о задолженности, запасах, капиталах компании раскрывают информацию в годовой бухгалтерской отчетности. Экземпляр такой отчетности нужно сдать в ФНС. С 2020 года в Росстат сдавать бухгалтерскую отчетность не нужно (Федеральный закон от 28.11.2018 № 444-ФЗ).

В составе отчетности можно найти бухгалтерский баланс, отчет о финансовых результатах и отдельные приложения к ним (п. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Для малого бизнеса существуют упрощенные формы отчетности, которые позволяют не детализировать представленные показатели.

За 2019 год нужно сдать отчетность до 31.03.2020 (пп. 5 п. 1 ст. 23 НК РФ, п. 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Опытные бухгалтеры знают, что работать на УСН гораздо легче. А все потому, что упрощенцы не платят самые сложные в расчете налоги: НДС, налог на прибыль и налог на имущество. Лишь в исключительных случаях упрощенцы могут стать плательщиками указанных налогов (п. 2 ст. 346.11 НК РФ).

Подавать данные по страховым взносам должны все упрощенцы с работниками. Значит, они так же, как и компании на ОСНО, в 2020 году будут сдавать расчет по страховым взносам в ФНС.

Также упрощенцы сдают в ФНС сведения о среднесписочной численности, бухгалтерскую отчетность и отчеты о доходах работников и других физ. лиц по формам 2-НДФЛ и 6-НДФЛ.

Налоги на землю и транспорт платят те компании, у которых присутствуют указанные объекты налогообложения.

Сроки обязательной отчетности уже были приведены выше для общего режима.

Специфичным отчетом в данном случае служит годовая декларация по УСН.

Упрощенцы перечисляют авансы по налогу на счет ИФНС (п. 7 ст. 346.21 НК РФ):

- до 27 апреля включительно — за 1-й квартал 2019 года;

- до 27 июля включительно — за 1-е полугодие 2019 года;

- до 26 октября включительно — за 9 месяцев 2019 года.

Компаниям и ИП на данном спецрежиме легче вести налоговый учет, ведь законодательство позволяет не платить ряд налогов: на прибыль, на имущество и НДС (п. 4 ст. 346.26 НК РФ). Прочие налоги платятся на общих основаниях.

Помимо стандартных отчетов (смотрите перечень в примере про ОСНО), вмененщики заполняют декларацию по ЕНВД и отправляют ее в ИФНС:

- до 20 января включительно — за 4-й квартал 2019 года;

- до 20 апреля включительно — за 1-й квартал 2020 года;

- до 20 июля включительно — за 2-й квартал 2020 года;

- до 20 октября включительно — за 3-й квартал 2020 года.

Авансовые платежи вмененщики совершают ежеквартально до 25-го числа месяца, идущего за отчетным периодом.

Компания утратит право на ЕНВД, если количество работников превысит 100 человек (пп. 1 п. 2.2 ст. 346.26 НК РФ).

Организации и ИП, у которых трудятся работники, сдают отчетов на порядок больше, чем фирмы без сотрудников. Чтобы не запутаться в сроках отчетности, применяйте данный календарь отчетности.

С 2020 года отменены:

ежеквартальные отчеты по налогу на имущество организаций.

По налогу на имущество за 2020 год организации будут отчитываться один раз до 30.03.2021;

Требования по представлению отчетности через интернет:

- Если среднесписочная численность работников превышает 100 человек, налоговые декларации надо сдавать в электронном виде.

- Исключение составляют декларации по НДС. Сдача отчетности по НДС возможна только в электронном виде вне зависимости от численности персонала.

- Страховую отчетность необходимо сдавать в электронном виде если средняя численность сотрудников превышает 25 человек.

-

Сроки сдачи отчетности по страховым взносам и уплаты страховых взносов за 3-й квартал 2020г.

Отчеты по страховым взносам в ФНС и во внебюджетные фонды составляют и сдают все организации. А также эти отчеты сдают те индивидуальные предприниматели, которые имеют наемных работников, и которые зарегистрированы как работодатели. Если во втором квартале работники не числилось, то организации должны сдать нулевую отчетность. ИП при отсутствии работников сдавать нулевые отчеты не должны.

Организации и ИП, у которых среднесписочная численность работников превышает 25 человек, обязаны отчитываться в фонды в электронной форме по телекоммуникационным каналам связи.

Сроки сдачи расчета по страховым взносам (РСВ) в ИФНС за 3-й квартал 2020г.

Расчет по страховым взносам за 3 квартал 2020 года нужно сдать в ФНС не позднее 30 октября 2020 года.

Организации и ИП, у которых среднесписочная численность работников превышает 25 человек, обязаны отчитываться в фонды в электронной форме по телекоммуникационным каналам связи.

Срок сдачи отчетности в Фонд социального страхования за 3-й квартал (9 месяцев) 2020 года:

Форму 4-ФСС нужно представить:

- В бумажном виде: не позднее 20 октября 2020г.

- В электронном виде: не позднее 26 октября 2020г.

Для организаций, финансирующих предупредительные меры по сокращению травматизма, действуют те же сроки для представления отчета по взносам на профзаболевания и травматизм.

Срок сдачи отчетности в Пенсионный фонд РФ за 3-й квартал 2020 года.

В Пенсионный фонд ежемесячно по итогам предыдущего месяца до 15 числа представляют формы:

- СЗВ-М;

- В случаях кадровых изменений – сведения о трудовой деятельности, форма СЗВ-ТД.

Сроки: 17 августа – за июль, 15 сентября — за август, 15 октября – за сентябрь.

Сроки уплаты страховых взносов.

Предприниматели-работодатели и организации должны ежемесячно уплачивать страховые взносы в срок до 15-го числа месяца, следующего за месяцем, начисления взносов. Если 15-е число приходится на нерабочий день, то днем окончания срока считается ближайший рабочий день.

Взносы в ФНС уплачиваются отдельно от взносов на пенсионное страхование, обязательное соцстрахование по ВНиМ и «медицинских» взносов (ст.431 НК РФ).

Сроки уплаты страховых взносов во третьем квартале 2020г. и за третий квартал 2020г. следующие.

Не позднее: 15 июля – за июнь, 17 августа — за июль, 15 сентября – за август, 15 октября — за сентябрь.

Сроки сдачи налоговой отчетности и уплаты налогов за 3-й квартал (9 месяцев) 2020 г.

Налоговым кодексом РФ установлены сроки подачи налоговой отчетности (деклараций, авансовых расчетов), а также сроки уплаты налогов для каждого налога.

Срок сдачи единой упрощенной налоговой декларации (ЕУД) за 3-й квартал 2020 года.

— не позднее 20 октября 2020г.

Право сдать единую (упрощенную) налоговую декларацию имеют организации и предприниматели, если в течение отчетного (налогового) периода у них одновременно:

- не было движения денежных средств на расчетных счетах и в кассе;

- не возникало объектов налогообложения по тем налогам, плательщиками которых они признаются.

Сроки сдачи отчетности и уплаты налогов при применении УСН за 3-й квартал (9 месяцев) 2020г.

Представление квартальной отчетности по налогу при УСН не предусмотрено.

Организации и предприниматели, применяющие УСН, должны уплатить авансовый платеж по налогу не позднее 26 октября 2020г.

Напоминаем, что «упрощенцы» освобождены от НДС (есть ограничения), налога на прибыль (есть ограничения), налога на имущество (кроме недвижимого имущества, имеющего кадастровую стоимость). А предприниматели-упрощенцы освобождены и от НДФЛ (в части доходов по «упрощенной» деятельности). Иные налоги уплачиваются «упрощенцами» в обычном порядке в соответствии с законодательством о налогах и сборах.

Сроки сдачи отчетности плательщиками ЕНВД, сроки уплаты ЕНВД за 3-й квартал 2020 г.

Срок представления декларации по ЕНВД за 3-й квартал 2020г. не позднее 20 октября 2020 г.

Срок уплаты ЕНВД за 3-й квартал 2020 г.: не позднее 26 октября 2020 г. (ст. 346.32, «НК РФ (ч.2)» от 05.08.2000 N 117-ФЗ)

Сроки сдачи декларации по НДС, сроки уплаты НДС за 3-й квартал 2020 г.

Налогоплательщики (налоговые агенты) должны сдать налоговую декларацию по НДС не позднее 26-го октября 2020 г.

Сроки уплаты НДС за 3-й квартал 2020 г.: 26 октября, 25 ноября, 25 декабря по 1/3 от суммы налога, начисленного за 3-й квартал.

Сроки сдачи отчетности по налогу на прибыль, сроки уплаты налога на прибыль за 3-й квартал (9 месяцев) 2020 г.

Налогоплательщики, для которых отчетным периодом является квартал, должны сдать налоговую декларацию за 3-й квартал не позднее 28 октября 2020 г.

Ежеквартальный авансовый платеж по налогу на прибыль за 3-й квартал нужно уплатить в этот же срок: не позднее 28 октября 2020 г.

Если средний квартальный доход налогоплательщика превысил 15 млн. рублей, платить авансы необходимо ежемесячно (п. 3 ст. 286, ст. 287 НК РФ).

Ежемесячные авансовые платежи, подлежащие уплате в течение квартала, следует уплачивать не позднее 28 числа каждого месяца квартала.

Налогоплательщики, рассчитывающие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговые декларации и уплачивают авансовые платежи не позднее 28-ми дней после отчетного месяца. А именно: 28 августа (за период январь – июль 2020г.), 28 сентября (за период январь – август 2020г.), 28 октября (за период январь – сентябрь 2020г.).

Декларацию по налогу на прибыль можно сдавать в бумажном виде, если среднесписочная численность работников не превышает 100 человек (п. 3 ст. 80 НК РФ)

Срок сдачи отчетности по НДФЛ за 3-й квартал 2020 года. (6-НДФЛ) (налог на доходы физических лиц, получивших доходы от организации)

ООО и ИП, являющиеся налоговыми агентами, обязаны представить в налоговые органы сведения за 3-й квартал 2020 год по всем физлицам, получившим в течение третьего квартала от организации или предпринимателя облагаемые доходы, не позднее 30 октября 2020 года.

Что такое — налоговые агенты по НДФЛ? Это организации, индивидуальные предприниматели, нотариусы, адвокаты, учредившие адвокатские кабинеты, которые производят выплаты физическим лицам (например, своим работникам). И которые обязаны из этих выплат удерживать и перечислять в бюджет налог на доходы физических лиц (НДФЛ).

Сроки уплаты земельного налога за 3-й квартал 2020г.

Сроки установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга).

В Санкт-Петербурге налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Т.е., срок уплаты авансового платежа по земельному налогу за 3-й квартал 2020 г. в Санкт-Петербурге (для ООО) – не позднее 2-го ноября 2020 г. (т.к. 31 октября — выходной день).

Налоговая декларация представляется налогоплательщиками-организациями раз в год, по итогам года.

Сроки уплаты транспортного налога (авансовых платежей) за 3-й квартал 2020г.

Сроки устанавливаются законами субъектов Российской Федерации.

В Санкт-Петербурге срок уплаты авансовых платежей по транспортному налогу для организаций за 3-й квартал 2020 г. – не позднее 2-го ноября 2020 г. (т.к. 31 октября — выходной день).

Налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за отчетным периодом (Закон Санкт-Петербурга от 4 ноября 2002 года N 487-53).

Налоговая декларация представляется налогоплательщиками-организациями раз в год, по итогам года.

Сроки уплаты налога на имущество (авансовых платежей) за 3-й квартал 2020г.

30 октября 2020г.

Налоговая декларация представляется налогоплательщиками-организациями раз в год, по итогам года.

Если у Вас возникли трудности или Вы не хотите тратить свое время на изучение этих вопросов, просто позвоните нам по телефону +7 (911) 254-99-16 и мы сделаем все в лучшем виде!

• Порядок заполнения 6-НДФЛ за 9 месяцев.

• Какие доходы нужно отражать в форме 6-НДФЛ.

• Как корректировать 6-НДФЛ.Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

![vk]()

![facebook]()

![ok]()

![eye]()

![clock]()

![]()

В расчёте 6-НДФЛ нужно заполнить титульный лист, раздел 1 и раздел 2. При этом заполняются они абсолютно по-разному.

В разделе 1 отразите выплаты, вычеты и налог за весь период с начала года. Доходы по разным ставкам нужно указать отдельно. В этом же разделе нужно отразить фактически удержанный налог из выплаченных доходов.

В разделе 2 покажите сведения только за последние три месяца. При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде. Поэтому в разделе 2 особое внимание нужно уделять датам выплат и удержания налога.

Главное при заполнении расчёта 6-НДФЛ – аккуратно перенести данные из налоговых регистров по НДФЛ. Поэтому если налоговый учёт в порядке, то и заполнить расчёт 6-НДФЛ будет несложно.

Порядок заполнения 6-НДФЛ за 9 месяцев

В 6-НДФЛ отражайте все доходы физлиц, с которых вы должны исчислить НДФЛ. Не включайте в 6-НДФЛ те доходы, которые в принципе не облагаются налогом, например детские пособия, и те, с которых физлица платят налог сами, – доход от продажи имущества или доходы ИП.

Раздел 1 заполняйте нарастающим итогом с начала года до конца сентября.

В строке 020 покажите все доходы физлиц с начала года.

В строке 030 укажите вычеты по доходам из строки 020, а в строке 040 – исчисленный с них НДФЛ.

Строки 025 и 045 заполняйте, только если платили дивиденды. А строку 050 – если есть иностранные работники с патентом.

В строке 060 укажите число людей, чьи доходы вы отразили в 6-НДФЛ.

Работников, у которых не было облагаемых доходов, не учитывайте.

В строку 070 включите НДФЛ, удержанный с начала года.

В строке 080 покажите только тот НДФЛ, который вы вообще не можете удержать. Примеры найдете здесь .

Строку 090 заполняйте, если возвращали налог работникам.

Если применяете разные ставки НДФЛ, на каждую заполните отдельный блок строк 010 – 050. А в строках 060 – 090 укажите суммированные данные по всем ставкам.

В раздел 2 включайте только выплаты за 3 квартал. Для каждой определите дату получения дохода (строка 100), дату удержания налога (строка 110) и срок его перечисления, установленный НК (строка 120).

Доходы, у которых все три даты совпадают, включите в один блок строк 100 – 140. Например, вместе можно показать зарплату и выплаченную с ней премию за месяц. А вот отпускные или пособия по больничным показывать вместе с зарплатой нельзя, даже если они выплачены одновременно с зарплатой.

О заполнении строки 130 читайте здесь .

Если срок перечисления налога по ст. 226 НК наступит в 4 квартале 2020 года, показывать доход в разделе 2 не надо, даже если вы отразили его в разделе 1. Так, не надо включать в раздел 2 6-НДФЛ за 9 месяцев 2020 года зарплату за сентябрь, выплаченную в октябре 2020 года.

Давайте рассмотрим пример 6-НДФЛ за 9 месяцев 2020 года.

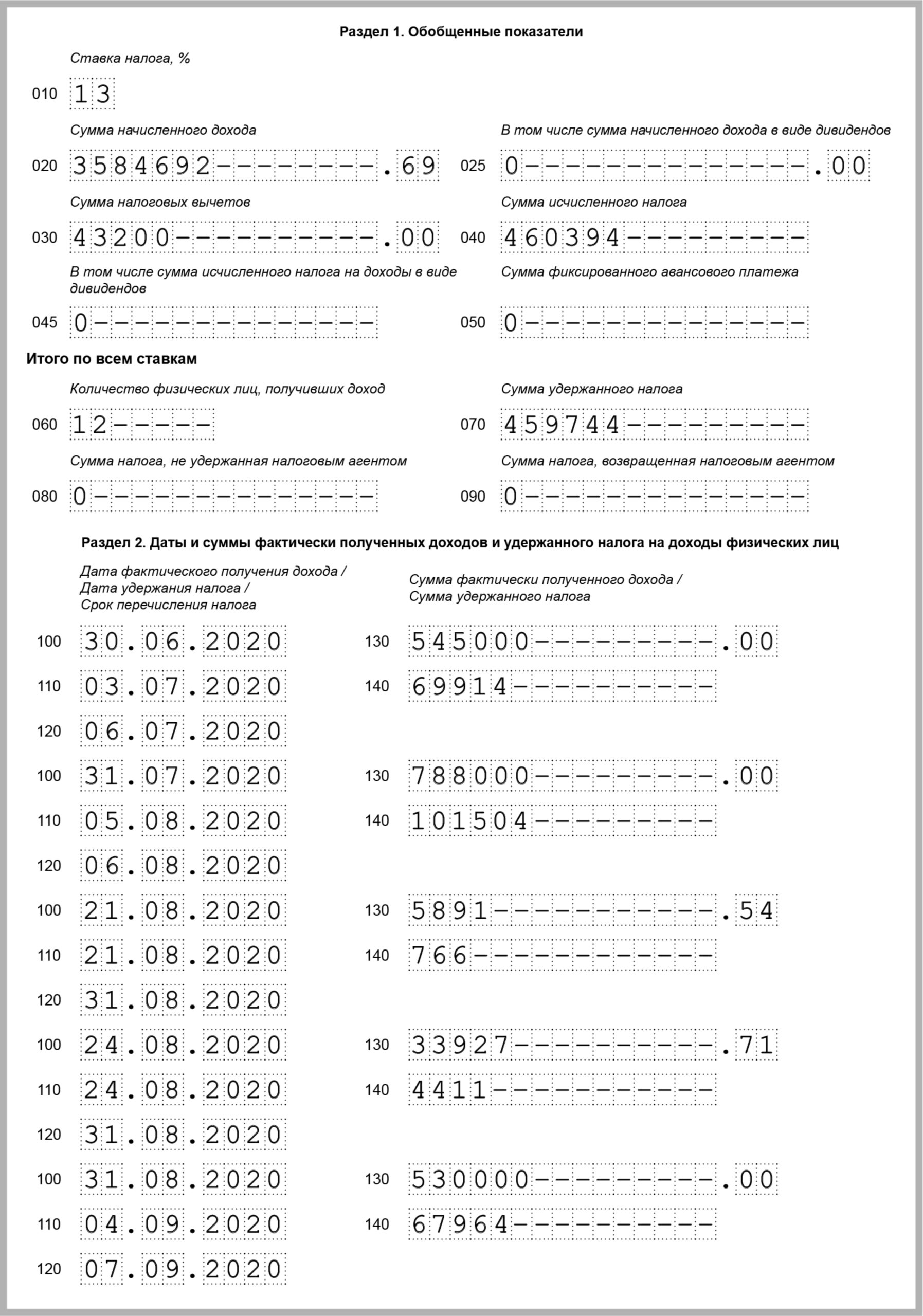

Допустим, в организации 12 работников. За 9 месяцев 2020 года начислены зарплата, премии, отпускные и пособия по больничным в общей сумме 3 584 692,69 руб., предоставлены вычеты – 43 200 руб. НДФЛ со всех выплат – 460 394 руб. Весь НДФЛ удержан и уплачен в бюджет, кроме НДФЛ 70 564 руб. с зарплаты за сентябрь 550 000 руб., вычет – 7 200 руб.

В январе 2020 года удержан НДФЛ 69 914 руб. с зарплаты за декабрь 2019 года 545 000 руб., вычет – 7 200 руб. Всего за 9 месяцев 2020 года удержан НДФЛ – 459 744 руб. (460 394 руб. – 70 564 руб. + 69 914 руб.).

В 3 квартале выплачены:

- зарплата за вторую половину июня 272 500 руб. – 03.07.2020. Из неё удержан НДФЛ со всей зарплаты за июнь – 69 914 руб. (вся зарплата за июнь – 545 000 руб.), вычет – 7 200 руб.;

- зарплата за июль 530 000 руб. – 20.07.2020 и 05.08.2020, НДФЛ с неё – 67 964 руб., вычет – 7 200 руб.;

- премия за июль 258 000 руб. – 05.08.2020, НДФЛ с нее – 33 540 руб.;

- пособие по больничному 5 891,54 руб. – 21.08.2020, НДФЛ с него – 766 руб. Больничный выдан с 13.08.2020 по 19.08.2020;

- отпускные 33 927,71 руб. – 24.08.2020, НДФЛ с них – 4 411 руб. Отпуск предоставлен с 28.08.2020 по 25.09.2020;

- зарплата за август 530 000 руб. – 20.08.2020 и 04.09.2020, НДФЛ с неё – 67 964 руб., вычет – 7 200 руб.;

- аванс за сентябрь 300 000 руб. – 18.09.2020.

Премия и зарплата за июль включены в один блок строк 100 – 140, так как у них совпадают все три даты в строках 100 – 120. Их общая сумма – 788 000 руб., удержанный с них налог – 101 504 руб. Аванс за сентябрь в разделе 2 6-НДФЛ за 9 месяцев 2020 года не отражается. Он будет отражён в 6-НДФЛ за 2020 год.

![]()

Пример. 6-НДФЛ за 9 месяцев 2020 года

Какие доходы нужно отражать в форме 6-НДФЛ

В расчёте 6-НДФЛ отражайте все доходы, с которых вы должны удержать НДФЛ.

Объект обложения НДФЛ – это доход, который получает физическое лицо, в том числе заработная плата и другие выплаты по трудовым договорам, оплата по гражданско-правовым договорам на оказание услуг, выполнение работ, дивиденды и иные доходы, которые не освобождены от НДФЛ.

Облагаются НДФЛ доходы, полученные как от источников в РФ, так и от источников за пределами РФ.

Налоговый агент обязан исчислить, удержать и перечислить НДФЛ в бюджет с доходов, выплачиваемых физлицам:

- в денежной форме, как в рублях, так и в иностранной валюте;

- в натуральной форме (имущество, имущественные права, работы, услуги);

- в виде материальной выгоды.

Не нужно в расчёт 6-НДФЛ включать:

- доходы, которые полностью не облагаются НДФЛ на основании ст. 217 НК РФ.

Например, не отражайте в расчёте единовременную материальную помощь работнику в связи со смертью члена семьи.

А вот доходы, которые лишь частично не облагаются налогом по ст. 217 НК РФ, рекомендуем включить в расчёт. Например, это суммы материальной помощи и стоимость подарков в пределах 4 000 руб. в год. Ведь общая сумма таких доходов за год может превысить необлагаемый лимит.

- доходы, с которых НДФЛ должен уплатить тот, кто их получает;

- доходы индивидуальных предпринимателей, нотариусов, адвокатов и иных лиц, занимающихся частной практикой;

- доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, доходы, которые физлица получают от продажи недвижимого имущества;

- доходы резидентов других государств, которые не облагаются в России в силу международных договоров.

Как корректировать 6-НДФЛ

Для исправления любых ошибок в 6-НДФЛ сдайте в ИФНС уточненный расчёт. Чтобы избежать штрафа, это надо сделать до того, как ошибку найдёт инспекция.

Уточнённый 6-НДФЛ сдавайте по той же форме, что и первоначальный. В расчёт включите все показатели – и исправленные, и те, что были верны.

Укажите порядковый номер корректировки – 001, 002 и т.д.

Ошибки в КПП или ОКТМО исправляйте иначе. Сдайте два расчёта: один с номером корректировки «000», второй – с «001». В первом проставьте верные значения КПП и ОКТМО, остальные строки заполните как в первичном расчёте. Во втором укажите КПП и ОКТМО из ошибочного отчёта, а в строках для сумм и дат проставьте нули.

Я подготовила для вас информацию о том, как проверить 6-НДФЛ по контрольным соотношениям . Будет полезно!

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Данная статья будет полезна тем плательщикам налога на прибыль, которые уплачивают итоговые ежеквартальные платежи плюс ежемесячные авансы.

- рассчитать авансовые платежи по налогу на прибыль за 9 месяцев,

- узнать о сроках уплаты авансовых платежей по итогам 9 месяцев,

- заполнить соответствующие разделы и строки в декларации.

Чтобы разобраться, какие есть варианты расчета и уплаты авансовых платежей читайте также статью Варианты и сроки уплаты авансов по налогу на прибыль

Пример

Налогооблагаемая прибыль Организации по результатам 9 месяцев составила 5 400 000 руб. Сумма исчисленного налога за I полугодие текущего периода — 560 000 руб., в т. ч.:

- в федеральный бюджет — 84 000 руб.;

- в региональный бюджет — 476 000 руб.

Начислены авансовые платежи к уплате в III квартале — 360 000 руб., в том числе:

- в федеральный бюджет — 54 000 руб.;

- в региональный бюджет — 306 000 руб.

За 9 месяцев начислен и перечислен в бюджет торговый сбор в размере 90 000 руб.

Рассчитаем налог к уплате за 9 месяцев и ежемесячные авансовые платежи на IV квартал текущего и I квартал следующего налоговых периодов.

Лист 02 Расчет налога на прибыль и авансовых платежей

На 2020 год вносятся изменения в ст. 286 НК РФ (Федеральный закон от 22.04.2020 N 121-ФЗ):

- увеличивается лимит выручки для уплаты ежеквартальных платежей с 15 до 25 млн. руб. ежеквартально;

- налогоплательщики, которые платят ежемесячные авансовые платежи исходя из расчетной прибыли, могут перейти на уплату ежемесячных авансовых платежей из фактической прибыли до окончания 2020 года, начиная с отчетного периода январь-апрель.

Пострадавшие от коронавируса организации освобождены от авансовых платежей по налогу на прибыль в части платежей за II квартал 2020 (Федеральный закон от 08.06.2020 N 172-ФЗ).

Подробнее Отмена налогов за 2 квартал 2020 пострадавшим отраслям

Рассмотрим пошаговое заполнение Листа 02 декларации в части расчета налога на прибыль за 9 месяцев и суммы ежемесячных авансовых платежей на два следующих квартала.

Шаг 1. Определите сумму налога на прибыль за 9 месяцев (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверьте расчет за 9 месяцев по формуле:

![]()

В нашем примере сумма налога на прибыль (стр. 180) — 5 400 000 х 20% = 1 080 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 5 400 000 х 3 % = 162 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 5 400 000 х 17 % = 918 000 руб.

![]()

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна уплатить за период 9 месяцев, необходимо указать в стр. 210 (220, 230) в 1С вручную, т. к. они рассчитываются по данным декларации за I полугодие текущего года и состоят из:

- налога, рассчитанного по итогам I полугодия (стр.180, 190, 200);

- начисленных авансовых платежей к уплате в III квартале (стр. 290, 300, 310);

- торгового сбора, уплаченного в I полугодии, на который уменьшен налог на прибыль за этот период (стр. 267).

В строки 220, 230 в декларации за 9 месяцев вручную введите суммы, рассчитанные по формуле:

![]()

![]()

В нашем примере сумма начисленных авансовых платежей с начала года составляет:

- в федеральный бюджет (стр. 220) — 84 000 + 54 000 = 138 000 руб.;

- в бюджет субъекта РФ (стр. 230) — 476 000 + 306 000 – 60 000 = 722 000 руб.

Рассчитанные суммы указывают в стр. 210 (220, 230) декларации за 9 месяцев.

![]()

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации в 1С будут заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за 9 месяцев данные строки заполнятся следующим образом:

- стр. 265 — сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 90 000 руб.

В 1С в строке 265 автоматически заполняется оборот по Кт 68.13 (вид платежа — Налог (взносы): начислено / уплачено). На наш взгляд, это не совсем корректный алгоритм заполнения строки, т. к. не всегда сумма начисленного совпадает с уплаченным, т. е. с оборотом Дт 68.13 Кт 51. Перепроверьте заполнение данной строки. В случае необходимости — перезаполните ее вручную.

Еще одна особенность программы: строка 265 не заполняется автоматически при наличии кредитового сальдо по счету 68.13 «Торговый сбор» на дату подписания декларации по налогу на прибыль.

![]()

- стр. 266 — сумма торгового сбора, на которую уменьшен налог на прибыль в предыдущих отчетных периодах текущего года. Значение в этой строке должно равняться сумме по стр. 267 в декларации за I полугодие.

В 1С в декларации за 9 месяцев в строке 266 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I полугодие, т. е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог (взносы): начислено/уплачено);

- Кт 68.13 (вид платежа — Налог (взносы): начислено/уплачено).

В нашем примере сумма в стр. 266 равна 60 000 руб.

![]()

- стр. 267 — сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за 9 месяцев в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за 9 месяцев, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог (взносы): начислено/уплачено);

- Кт 68.13 (вид платежа — Налог (взносы): начислено/уплачено).

![]()

В нашем примере стр. 267 равна 90 000 руб.

![]()

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь сравним, что получилось больше: фактические суммы налога, исчисленные по результатам 9 месяцев (стр. 190, 200), или начисленные авансы, которые Организация обязана уплатить в этом периоде (стр. 220, 230) с учетом торгового сбора (стр. 267), рассчитанные по итогам декларации за I полугодие.

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

![]()

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

![]()

В нашем примере стр. 190 (сумма 162 000 руб.) больше стр. 220 (сумма 138 000 руб.), следовательно, налог в федеральный бюджет по итогам 9 месяцев будет к доплате:

- стр. 270 = 162 000 — 138 000 = 24 000 руб.

![]()

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

![]()

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

![]()

В нашем примере стр. 200 (сумма 918 000 руб.) больше суммы строк 230 и 267 (812 000 = 722 000 + 90 000), следовательно, сумма налога в бюджет субъекта РФ по итогам 9 месяцев будет к доплате:

- стр. 271 = 918 000 — 722 000 — 90 000 = 106 000 руб.

![]()

Шаг 5. Определите сумму авансовых платежей к уплате в IV квартале текущего года (стр. 290-310) и I квартале следующего года (стр. 320-340)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам 9 месяцев рассчитать авансы, подлежащие уплате в:

- IV квартале текущего года, отражаются по стр. 290 (300, 310);

- I квартале следующего года, отражаются по стр. 320 (330,340).

Авансовые платежи I квартала следующего налогового периода, как правило, равны рассчитанным авансовым платежам IV квартала текущего года (п. 5.14 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС РФ от 23.09.2019 N ММВ-7-3/475@, далее — Порядок заполнения декларации по налогу на прибыль).

![]()

В 1С данные строки заполняют вручную. Рассчитывают авансовые платежи к уплате по формуле:

![]()

Если в результате расчета по стр. 290 (300, 310) и стр. 320 (330,340) получено нулевое или отрицательное значение, то эти строки НЕ заполняются, а в указанных кварталах ежемесячные авансовые платежи не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ).

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате в IV квартале, рассчитывается:

- всего (стр. 290) — 1 080 000 – 560 000 = 520 000 руб., в т. ч.:

- в федеральный бюджет (стр. 300) = 162 000 – 84 000 = 78 000 руб.;

- в бюджет субъекта РФ (стр. 310) = 918 000 – 476 000 = 442 000 руб.

![]()

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за 9 месяцев

Заполнение итоговых данных по доплате или уменьшению налога на прибыль 9 месяцев осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 — из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 — из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 — из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 — из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам 9 месяцев в федеральный бюджет и бюджет субъекта РФ получилась к доплате.

![]()

Налог, рассчитанный по итогам отчетного периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, уплатить налог за 9 месяцев, указанный в Разделе 1 Подраздела 1.1, необходимо до 28 октября.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

Раздел 1 Подраздел 1.2 Авансовые платежи на IV квартал текущего, I квартал следующего года

В Разделе 1 Подраздела 1.2 декларации отражают ежемесячные авансовые платежи, которые необходимо уплатить в IV квартале текущего и I квартале следующего налогового периода.

Если суммы к уплате на два этих периода отличаются (например, в связи с закрытием обособленного подразделения или реорганизацией предприятия), то заполняются две страницы Раздела 1 Подраздела 1.2 (п. 4.8.1 Порядка заполнения декларации по налогу на прибыль). При этом указываются коды периодов (стр. 001):

- 21 — первый квартал;

- 24 — четвертый квартал.

Сумма авансовых платежей на оба квартала была рассчитана по стр. 300 (330), 310 (340) Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 — из стр. 300 (330) «в федеральный бюджет»;

- стр. 220-240 — из стр. 310 (340) «в бюджет субъекта РФ».

В нашем примере суммы авансовых платежей за IV и I кварталы совпадают, поэтому страница Раздела 1 Подраздела 1.2 заполняется в одном экземпляре:

- стр. 001 — не заполняется.

![]()

Для ежемесячных авансовых платежей внутри отчетного периода установлен срок уплаты — не позднее 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, в IV квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 октября;

- до 30 ноября;

- до 28 декабря.

В I квартале следующего года авансовые платежи уплатите:

- до 28 января;

- до 01 марта;

- до 29 марта.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

См. также:

- Авансовые платежи

- Переход на ежемесячную уплату авансовых платежей по налогу на прибыль с 01 января

- Шпаргалка по расчету и уплате авансовых платежей по налогу на прибыль за I квартал

- Шпаргалка по расчету и уплате авансовых платежей по налогу на прибыль за I полугодие

- Расчет и уплата налога на прибыль и авансовых платежей в течение года

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Алгоритм расчета налога на прибыль и авансовых платежей за I полугодиеДанная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи.

- Алгоритм расчета налога на прибыль и авансовых платежей за I кварталДанная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи.

- Можно ли для уменьшения авансовых платежей транспортного налога в прошлых кварталах использовать документ Сторно для регламентной операции?У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Расчет авансовых платежей по налогу на прибыль. Подборка материалов.Добрый день! Подскажите, пожалуйста, какими информационными материалами можно воспользоваться чтобы.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Мария, благодарю за очень полезный семинар. Доступно излагаете сложный материал, очень помогаете в работе.

Читайте также: