Налог вним что это

Опубликовано: 26.04.2024

Оплата труда сотрудника – это вознаграждение за его трудовую деятельность, которое исчисляется исходя из его квалификационных качеств, сложности выполняемой работы, количества отработанных часов, качества труда и других критериев. Помимо заработной платы, к таким вознаграждениям относят выплаты стимулирующего и компенсационного характера.

По законодательству Российской Федерации с таких выплат работодатель выплачивает обязательные суммы, которые идут в бюджет страны. Они называются страховыми взносами (далее – СВ).

Что такое страховые взносы?

Налоговый кодекс, а точнее его восьмая статья говорит, что это платежи, которые государство взимает с работодателей на финансовое обеспечение реализации прав застрахованных лиц на получение обеспечения по тому или иному виду обязательного социального страхования.

Виды страховых взносов: какие бывают?

Статья 8 Налогового кодекса различает такие виды взносов на обязательное страхование:

— на пенсионное (ОПС);

— на медицинское (ОМС);

— на социальное - на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

— на травматизм (от несчастных случаев и профзаболеваний).

СВ рассчитываются с зарплаты и иных выплат сотрудникам, к которым относятся (ст. 420 Налогового кодекса):

— отпускные и компенсации за неистраченный отпуск;

— материальная помощь более 4000 руб. на одного сотрудника за год.

Плательщики страховых взносов: кто они?

СВ должны уплачивать все работодатели, выплачивающие зарплату и другие выплаты работникам (п.1 ст. 419 НК РФ).

Уплату взносов производят непосредственно из денежных средств организации: данная сумма не вычитается из зарплаты сотрудника.

Плательщиками могут быть как юридические лица (организации и ИП), так и физические лица.

Важный момент: ИП уплачивают СВ не только за своих сотрудников, но и за самих себя (п.2 ст. 419 НК РФ).

Взносами облагаются выплаты сотрудникам, нанятым по трудовому договору и (или) договору гражданско-правового характера (ГПХ).

Если сотрудник нанят по договору ГПХ, то работодателю за него не нужно уплачивать СВ на ВНиМ и по травматизму. Но на ОМС и ОПС всё равно придётся платить.

Выплаты, не подлежащие обложению

Согласно 422 статье Налогового кодекса обложению взносами не подлежат:

— Пособия от государства: по безработице, по временной нетрудоспособности, беременности и родам и прочие.

— Компенсационные выплаты: возмещение вреда, причинённого здоровью, плата за аренду жилого помещения, возмещение затрат на питание, спонсирование повышения квалификации и т.д.

— Единовременно выплачиваемая материальная помощь – из-за ЧС, стихийного бедствия, смерти члена семьи, рождения ребёнка.

— Доходы (кроме з/п), полученные членами общин малочисленных коренных народов РФ.

— Материальная помощь – до 4 000 руб. на сотрудника.

— Возмещение трат сотрудников на погашение кредитов и займов на покупку или строительства жилья.

— Прочие виды выплат компенсационного характера.

Предельная база страховых взносов

При расчёте суммы взносов значение имеют не только ставки, но и предельная величина базы по ним – то есть максимальные лимиты. Лимит базы устанавливается только по взносам на ОПС и ВНиМ. По СВ на ОМС и на травматизм – нет. В 2020 году предельные величины базы по СВ следующие:

— на ОПС – 1 292 000 руб.

— на ВНиМ – 912 000 руб.

Ставки страховых взносов

В 2020 году установлены следующие ставки (тарифы) СВ.

Доходы сотрудника В ПРЕДЕЛАХ установленной предельной величины базы

Доходы сотрудника СВЫШЕ установленной предельной величины базы

Для некоторых компаний установлены пониженные (льготные) ставки СВ. Право использовать их есть у компаний, соблюдающих условия из п. 5 ст. 427 НК РФ. Например, у ИТ-компаний, которые разрабатывают ПО для ЭВМ. Они могут использовать ставки СВ 8% - на ОПС, 4% - на ОМС, 2% - на ВНиМ.

А если выплаты сотруднику превысят предельные базы (лимиты), то СВ на ОПС и на ВНиМ с выплат этому сотруднику начислять не требуется.

Что касается СВ на травматизм, то ставки по этому виду в 2020 году остаются на прежнем уровне. Размер ставки зависит от класса профессионального риска деятельности компании. Для расчёта СВ в 2020 году организации нужно было в срок до 15 апреля 2020 года подтвердить свой основной вид деятельности – так ФСС установит ей тариф на текущий год.

Всего существует 32 тарифа, они сформированы с учётом разных сфер деятельности (ст. 1 Закона № 179-ФЗ). Минимальная ставка – 0,2%, она соответствует первому классу профриска. Максимальная ставка – 8,5%, соответствующая тридцать второму классу.

Приведём примеры ставок на травматизм в 2020 году.

Класс профессионального риска

Ставка СВ на травматизм

Порядок и сроки начисления и уплаты

СВ на ОПС, ОМС и ВНиМ уплачиваются в ИФНС по месту нахождения плательщиков, СВ на травматизм – в ФСС. Взносы в Пенсионный фонд в 2020 году не уплачиваются вовсе.

Если у компании есть обособленные подразделения в других городах, то СВ уплачиваются по месту нахождения головной компании, за исключением случаев, когда «обособка» наделена специальными полномочиями.

Начисление СВ происходит ежемесячно по каждому работнику на последнее число месяца, исходя из базы для исчисления СВ. А уплачиваются они не позднее 15-го числа следующего календарного месяца. Если 15 число попадает на выходной день (сб/вс/праздник), то взносы платятся в следующий за выходным рабочий день. Например, СВ за октябрь необходимо оплатить не позднее 16 ноября.

Можно оплатить раньше, позже – нельзя. За каждый день просрочки начисляются пени.

Уплаченные СВ оформляются в виде отдельных платёжных документов.

Отчётность по страховым взносам

Итак, сдавать отчётность по страховым взносам обязан работодатель, который заключил трудовой договор и (или) договор ГПХ с физическим лицом и выплачивает ему вознаграждение. При начислении вознаграждений он обязан исчислить с них и страховые взносы, уплатить их, а затем предоставить отчётность в госорганы.

Организации отчитываются по страховым взносам в любом случае: вне зависимости от того, производились ли выплаты физлицам в отчётном периоде или нет. Если выплат не было, сдаются так называемые нулевые отчёты.

С индивидуальными предпринимателями дело другое. Если ИП не имеет сотрудников и не зарегистрирован как работодатель, то отчёты по страховым взносам он не сдаёт.

Отчётные периоды для всех видов страховых взносов одинаковые: это квартал, полугодие, девять месяцев. Расчётный период – год. По завершению каждого из указанных периодов плательщики СВ должны отчитаться о базе, размере, в котором были исчислены страховые взносы, и о том, какие выплаты не подпали под обложение взносами.

Формы отчётности в 2020-2021 годах состоят из 4-ФСС и единого расчёта по страховым взносам. 4-ФСС предназначен для расчёта базы и взносов на травматизм, он сдаётся в ФСС. В едином же расчёте рассчитываются СВ на пенсионное, медицинское страхование и на случай нетрудоспособности. Этот документ сдаётся в налоговую службу.

Сроки сдачи отчётности

Сроки сдачи 4-ФСС зависят от способа подачи – в бумажном или электронном виде. Если отчёт сдаётся на бумаге (для компаний, где среднесписочная численность (ССЧ) или число сотрудников менее 25 человек), то крайний срок – до 20-го числа месяца, следующего за отчётным периодом. Если отчёт отправляется в электронном виде (для компаний с ССЧ или числом сотрудников свыше 25 человек), то сроки увеличиваются на 5 дней.

Единый расчёт по страховым взносам работодатели сдают до 30-го числа месяца, следующего за отчётным периодом. Здесь срок сдачи не зависит от способа отправки. Однако требование к численности сотрудников также есть. Сдавать отчёт в электронном виде должны работодатели с ССЧ или числом сотрудников более 10 человек.

Такском предлагает на выбор три сервиса для электронной отчётности, в зависимости от масштабов бизнеса, его нужд и используемых учётных и информационных систем.

Так, малому и среднему бизнесу отлично подойдёт облачное решение компании Онлайн-Спринтер. Это веб-кабинет, для работы в котором нужен лишь любой ПК и доступ в интернет. Онлайн-Спринтер представляет собой дополнительную вкладку в браузере, через которую можно сдавать отчётность и переписываться с ФНС. Данные надёжно хранятся в облачном архиве.

Обновлять сервис не придётся: пользователям всегда открывается только актуальная версия ПО.

Форма 4-ФСС в Онлайн-Спринтере:

Форма единого расчёта по СВ в Онлайн-Спринтере:

Решение Доклайнер подойдёт предприятиям покрупнее и тем, кто склоняется в пользу выбора программных решений, устанавливаемых на рабочий компьютер. Хранение данных осуществляется на ПК пользователя. При этом работа в сервисе так же проста, как в Спринтере.

В Доклайнере может работать сразу несколько сотрудников одновременно, что удобно для компаний с несколькими бухгалтерами, отвечающими за разные направления отчётности. Можно настроить разные права доступа для них.

У Доклайнера предусмотрен фоновый режим обновлений, который не отвлекает пользователя ПК. Также программа автоматически умеет определять тип документа, отправителя и получателя – достаточно перенести документ из папки на компьютере в окно Доклайнера. Сервис моментально запускается даже с большой базой документов.

А тем, кто привык работать в системе 1С, Такском предлагает напрямую из неё сдавать отчётность. Решение 1С: Электронная отчётность поддерживает большинство популярных конфигураций семейства 1С. Таким образом, решение позволяет работать из привычного интерфейса всем знакомой программы, не перенося данные, и без повторного их ввода.

Автор статьи — Аналитик-эксперт Контур.Бухгалтерии

Содержание статьи

- Кто платит страховые взносы

- Выплаты, подлежащие обложению страховыми взносами

- Предельная база для начисления страховых взносов

- Тарифы страховых взносов в 2020 и 2021 году

- Сроки уплаты страховых взносов в 2020 и 2021году

Кто платит страховые взносы

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Любой работодатель каждый месяц платит различные страховые взносы с выплат своим сотрудникам. Если они работают по трудовому договору, то это взносы:

- в Пенсионный фонд России (в ПФР);

- в Фонд медицинского страхования (в ФФОМС);

- на социальное страхование от болезней и травм или по материнству (в ФСС).

- на страхование от несчастных случаев и профессиональных заболеваний (тоже в ФСС).

Также взносы платятся с выплат тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам:

- в ПФР;

- в ФФОМС;

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

Мы поговорим о взносах за сотрудников на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются главой 34 НК РФ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Выплаты, подлежащие обложению страховыми взносами

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 422 НК РФ:

- Государственные и социальные пособия;

- Компенсационные выплаты при увольнении, выплаты по возмещению вреда, оплате жилья или питания, оплате спортивной или парадной формы, выдаче натурального довольствия и т.д.;

- Призы, доплаты к пенсии бывших сотрудников и стипендии по ученическим договорам;

- Полевое довольствие;

- Суммы единовременной материальной помощи, например, при рождении или усыновлении ребенка, при потере члена семьи, при стихийном бедствии и других чрезвычайных обстоятельствах;

- Доходы, помимо оплаты труда, полученные членами общин коренных малочисленных народов от реализации продукции традиционного промысла;

- Страховые платежи по обязательному и добровольному личному страхованию;

- Оплата обучения сотрудников, связанная с профессиональной необходимостью;

- Другие компенсации и выплаты.

В веб-сервисе Контур.Бухгалтерия легко начислять и учитывать взносы, формировать платежные поручения.

Предельная база для начисления страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Взносы в ПФР и ФСС ограничены предельными базами для начисления взносов, которые ежегодно индексируются исходя из роста средней зарплаты:

Предельная база для взносов в ПФР в 2020 году — 1 292 000 рублей.

Предельная база для взносов в ПФР в 2021 году — 1 465 000 рублей.

Предельная база рассчитывается исходя из дохода работника нарастающим итогом. Как только его доход за год достигнет предельной базы — в дальнейшем взносы нужно платить по новым правилам. При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе, то при превышении взносы не платятся.

Предельная база для взносов в ФСС в 2020 году — 912 000 рублей.

Предельная база для взносов в ФСС в 2021 году — 966 000 рублей.

Если база превышена, то взносы платить не нужно.

Для взносов на ОМС и травматизм предельная база не устанавливается, поэтому весь доход, полученный работником, облагается взносами.

Тарифы страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Рассмотрим основные тарифы страховых взносов за работников в 2020 и 2021 году. Они остаются неизменными:

- На обязательное пенсионное страхование — 22 %.

- На обязательное медицинское страхование — 5,1 %.

- На случай временной нетрудоспособности и материнства — 2,9 %;

- На травматизм — от 0,2 % до 8,5 % в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности.

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2020 и 2021 году.

В 2021 году большинство работодателей на УСН будут платить взносы по общему тарифу в 30 %, так как переходный период подошел к концу. До 2024 года льготной ставкой в 20 % смогут пользоваться благотворительные и некоммерческие организации на УСН.

С 2020 года на основные тарифы перешли еще несколько категорий страхователей:

- хозяйственные общества и партнерства, которые применяют или внедряют результаты интеллектуальной деятельности, права на которые принадлежат их участникам или учредителям — бюджетным или автономным научным учреждениями либо образовательным учреждениям высшего образования;

- организации и предприниматели, которые осуществляют технико-внедренческую деятельность и платят сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

- организации и ИП, заключившие соглашение о ведении туристско-рекреационной деятельности, которые платят сотрудникам, ведущим эту деятельность в особых экономических зонах.

С 2020 года эти категории платят взносы по общему тарифу — 30%, а при превышении предельной базы для начисления взносов на обязательное пенсионное страхование не отменяют уплату, а снижают процент взносов в ПФ до 10%.

Сроки уплаты страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы перечисляются в ИФНС за каждый месяц до 15-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день. Со взносами на травматизм порядок аналогичный, но уплачивать их надо по-прежнему в ФСС.

Предприниматели уплачивают страховые взносы за себя в другие сроки. Взносы за прошедший год нужно уплатить до его окончания или в ближайший следующий рабочий день. За 2019 год деньги перечисляйте в налоговую до 31 декабря, а если ваш доход превысил 300 000 рублей, то сумму доплаты переведите в ИФНС до 1 июля 2020 года.

Автор статьи: эксперт Контур.Бухгалтерии Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

- Документы

- Законы

- Налоги

- Основы

- Патент

- Сотрудники

- УСН

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет.

Страховые взносы ИП

С момента регистрации все предприниматели должны платить страховые взносы:

- за себя — фиксированные и дополнительные;

- за сотрудников.

Фиксированные взносы ИП за себя. Они не зависят от системы налогообложения ИП. Их платят все предприниматели, кроме ИП на НПД.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы делятся на взносы на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2021 году это:

- 32 448 ₽ — взносы на ОПС;

- 8426 ₽ — взносы на ОМС.

- 34 445 ₽ — взносы на ОПС;

- 8766 ₽ — взносы на ОМС.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день.

Дополнительные страховые взносы. Их платят, если доход превысил 300 000 ₽ за год 1% с превышения.

Понятие «доход» различается для каждой системы налогообложения:

- на патенте 1% взносов считается от потенциально возможного годового дохода;

- на УСН «Доходы» — от годовой выручки;

- на УСН «Доходы минус расходы» и ОСН — от годовой прибыли.

Допустим, в 2021 году ИП получил доход 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок к уплаты — до 1 июля следующего года. Например, взносы с дохода за 2020 год нужно заплатить до 1 июля 2021 года.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит на общую сумму взносов ИП: сколько бы ИП ни заработал, выше лимита он не заплатит.

В лимит входят фиксированная часть и 1% свыше 300 000 ₽. В 2021 году это 259 584 ₽ — больше этой суммы предприниматель не заплатит.

Давайте сразу на примере. За 2020 год предприниматель получил доход 6 485 800 ₽. Значит, в 2021 году он должен перечислить:

- 8426 ₽ — фиксированные взносы на ОМС за 2021 год;

- 32 448 ₽ — фиксированные взносы на ОПС за 2021 год;

- (6 485 800 ₽ − 300 000 ₽) × 1% = 61 858 ₽ — 1% дополнительных страховых взносов за 2020 год.

Общая сумма взносов: 8426 ₽ + 32 448 ₽ + 61 858 ₽ = 102 732 ₽. Это меньше лимита 259 584 ₽, поэтому ИП должен перечислить все 102 732 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП рассчитывает и платит за сотрудников:

- 22% от зарплаты — взносы на ОПС;

- 5,1% — на ОМС;

- 2,9% — на страхование от временной нетрудоспособности и в связи с материнством (ВНиМ);

- от 0,2 до 8,5% — от несчастных случаев, их еще называют взносы на травматизм.

Срок уплаты — каждый месяц до 15-го числа следующего месяца. Например, взносы за март нужно перечислить до 15 апреля.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы по уплате страховых взносов

Льготы для ИП из реестра МСП. ИП, которые относятся к малому бизнесу и включены в реестр субъектов малого предпринимательства, могут считать взносы за сотрудников по пониженным тарифам:

- Проверить, есть ли ИП в реестре МСП, — на сайте налоговой

- Пониженные тарифы страховых взносов — в ст. 427 НК РФ

- на ОПС — 10%;

- на ВНиМ — 0%;

- на ОМС — 5%.

Льготные тарифы действуют только на ту часть зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2021 году это 12 792 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычным тарифам.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным ставкам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области.

Налоги и отчеты ИП на НПД

НПД — налог на профессиональный доход. Это специальный режим для самозанятых граждан. На этом режиме могут работать индивидуальные предприниматели и физлица. Физических лиц в этом случае называют самозанятыми.

Налоги. Это самый простой режим. ИП платят только налог на профессиональный доход:

- 4% — с доходов от физлиц;

- 6% — от юрлиц и ИП.

Срок уплаты — каждый месяц до 25-го числа.

Это единственный режим для предпринимателей, где нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

- 4% с доходов от юрлиц и ИП. При этом 2% с дохода идут в налоговый вычет, вы их не платите;

- 3% с доходов от физлиц. 1% с дохода идет в налоговый вычет.

Налоговый вычет дается один раз в жизни самозанятого и действует до тех пор, пока его общая сумма не достигнет 10 000 ₽.

Отчетность ИП на НПД. Самозанятые вообще не сдают отчетность. Деклараций у них нет: ИП вносит доходы в приложение, а налоговая по ним рассчитывает налог и каждый месяц присылает квитанцию. Сотрудников нанимать запрещено, поэтому зарплатной отчетности тоже не бывает.

Налоги и отчеты ИП на патенте

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

На патентной системе налогообложения предприниматели могут платить и другие налоги. Например, если у ИП в собственности есть земельный участок, то он должен уплачивать земельный налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

- вести книгу учета доходов;

- если есть сотрудники — отчитываться за сотрудников;

- если есть запрос от Росстата — подавать статистические отчеты.

Книгу учета доходов налоговая может запросить при проверке.

Налоги и отчеты ИП на УСН

Налоги. Предприниматель на упрощенке платит один основной налог — налог при УСН с объекта «Доходы» или «Доходы минус расходы».

Ставки налога отличаются в разных регионах, но в большинстве случаев это:

- 6% с объекта «Доходы»;

- 15% с объекта «Доходы минус расходы».

- до 25 апреля — авансовый платеж за первый квартал;

- до 25 июля — авансовый платеж за полугодие;

- до 25 октября — авансовый платеж за 9 месяцев;

- до 30 апреля следующего года — налог за год.

На упрощенной системе налогообложения предприниматели могут платить и другие налоги. Например, если у ИП в собственности есть квартира, то он должен уплачивать налог на имущество.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов.

| Вид отчета | Когда сдавать |

|---|---|

| Декларация по УСН | Раз в год, до 30 апреля следующего года |

| Книга учета доходов и расходов | По запросу налоговой |

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги и отчеты ИП на ЕСХН

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. Иногда от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут устанавливать пониженные ставки налога: например, в Московской области ставка ЕСХН — 0%.

10% — цены детских товаров и некоторых продуктов питания;

Если у предпринимателя на ЕСХН есть в собственности земельные участки, недвижимость или транспорт, он может уплачивать и другие налоги.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов.

| Вид отчета | Когда сдавать |

|---|---|

| Декларация по ЕСХН | Раз в год, до 31 марта следующего года |

| Декларация по НДС, если не освобожден | Ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом |

| Книга учета доходов и расходов | По запросу налоговой |

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги и отчеты ИП на ОСН

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

13% — для прибыли меньше 5 млн рублей в год;

до 25 июля — авансовый платеж за полугодие;

до 25 октября — авансовый платеж за 9 месяцев;

10% — цены детских товаров и некоторых продуктов питания;

На общей системе налогообложения предприниматели могут платить и другие налоги. Например, если у ИП в собственности есть автомобиль, то он должен уплачивать транспортный налог.

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Как совмещать налоговые режимы

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером и налоговым инспектором.

Как уменьшить налоги на сумму страховых взносов

Предприниматели могут уменьшить налог на страховые взносы:

- на УСН «Доходы» и патенте — уменьшают налог напрямую. ИП без сотрудников могут уменьшить налог полностью, а ИП с сотрудниками и ООО — не больше 50% от суммы налога;

- на УСН «Доходы минус расходы», ОСН и ЕСХН — могут включить взносы в расходы и уменьшить налогооблагаемую базу.

Налог можно уменьшить за счет:

- страховых взносов ИП за себя — фиксированных и 1% дополнительных взносов от дохода свыше 300 000 ₽;

- взносов за сотрудников на пенсионное, медицинское и социальное страхование и на травматизм;

- больничных выплат сотруднику за первые три дня.

Взносы учитываются в том периоде, в котором они уплачены.

Бухгалтерское обслуживание от Тинькофф

Бухгалтер на удаленке без отпусков и выходных:

- расчет налогов для ИП и ООО на УСН или патенте;

- подготовка документов и отчетности по сотрудникам;

- консультации по льготам для бизнеса.

ООО и ИП обязаны ежемесячно перечислять страхвзносы за сотрудников на трудовом и гражданско-правовом договоре. Каждый год ставки по взносам изменяются. В статье расскажем о новшествах 2020 года и тарифах страховых взносов в ПФР, ФСС и ФФОМС.

Кто платит страховые взносы

Работодатели ежемесячно перечисляют страхвзносы с выплат, начисленных сотрудникам. Если они оформлены по трудовому договору, то это отчисления:

- на пенсионное страхование;

- на медицинское страхование;

- на страхование на случай временной нетрудоспособности или материнства (ВНиМ);

- на страхование от несчастных случаев или профессиональных заболеваний.

За сотрудников, оформленных по договору ГПХ, тоже нужно платить, но в этом случае обязательны только перечисления на медицинское и пенсионное страхование. На ВНиМ платить взносы не нужно, а на несчастное страхование платите, только если это условие предусмотрено договором.

В этой статье мы рассмотрим страховые взносы, которые находятся в ведении ФНС и регламентируются главой 34 НК РФ. Это все, перечисленные выше, кроме взносов на «несчастное» страхование.

Какие выплаты облагаются страховыми взносами

Взносами на обязательное страхование облагается большинство выплат по договорам ГПХ и трудовым. При этом ст. 422 НК РФ предусмотрены выплаты, с которых не нужно перечислять взносы:

- пособия по безработице и прочие госпособия;

- различные компенсационные выплаты: возмещение вреда здоровью, оплаты аренды квартиры, возмещение трат на обеды, финансирование повышения квалификации и т. п;

- материальная помощь, выплачиваемая единовременно в случае рождения ребенка, стихийного бедствия, гибели члена семьи;

- доходы, кроме зарплаты за труд, полученные членами общин малочисленных коренных народов;

- взносы на накопительную пенсию в пределах 12 000 рублей на сотрудника;

- материальная помощь в пределах 4 000 рублей;

- возмещение затрат на погашение кредитов и займов на покупку или строительства жилья сотрудников;

- и другие виды компенсационных выплат.

Предельная база по страховым взносам

Взносы для ПФР и ФСС не всегда нужно платить со всей суммы доходов сотрудника. Для начисления взносов установлен лимит, с превышением которого взносы не платятся или по ним снижается ставка. Эта база ежегодно индексируется на основании роста средней зарплаты.

Взносы в ПФР. С 1 января 2020 года максимальный размер общей суммы дохода сотрудника, с которой нужно в полном объеме перечислять взносы в ПФР, составит 1 292 000 рублей.

По каждому сотруднику работодатель должен отслеживать сумму всех начислений с 1 января по нарастающей. Как только она превысит предел, ставка по взносам на ОПС снижается с 22% до 10%. А если компания работает по льготным тарифам, взносы не платятся.

Взносы в ФСС. Максимальная база по ВНиМ тоже проиндексирована с 1 января 2020. Она увеличилась до 912 000 рублей. После достижения лимитной величины взносы по этому виду страхования не нужны.

Взносы на ОМС и травматизм. Не ограничены, как и в прошлые годы. Поэтому весь доход, полученный работниками, облагается взносами.

Тариф страховых взносов на 2020

Еще летом 2019 года стало известно, какие тарифы страхвзносов установят в 2020 году.

Если организация или предприниматель не имеют права на льготы по взносам, они уплачивают их по стандартным тарифам. Как и раньше, общий размер взносов составляет 30 % от дохода сотрудника.

- Тариф страхвзносов в ПФР — 22 %. Такая ставка применяется до достижения предельного лимита дохода в 1 292 000 рублей. Далее ставка падает до 10 %.

- Тариф по взносам на ОМС — 5,1 % Он не зависит от суммы дохода и уплачивается постоянно.

- Тариф страховых взносов на ВНиМ — 2,9 %. Исключением являются иностранные сотрудники, которые временно пребывают на территории РФ — для них действует ставка 1,8 %. Ставка применяется до превышения предельного дохода в 912 000 рублей, далее взносы не уплачиваются.

Общие тарифы страховых взносов в 2020 в виде таблицы.

| Направление взносов | Лимит базы, рублей | Ставка на 2020 год, % |

|---|---|---|

| ПФР | В пределах 1 292 000 | 22 |

| Сверх 1 292 000 | 10 | |

| ФСС | В пределах 912 000 | 2,9 (1,8 за иностранных сотрудников со статусом временного пребывания) |

| Сверх 912 000 | Не уплачивается | |

| ФФОМС | Не ограничена | 5,1 |

Льготные ставки в 2020 году

В этом году осталось еще меньше фирм и предпринимателей, которые могут платить взносы по льготным тарифам. Три категории не получили продления льгот:

- ИП и организации, заключившие договоры об исполнении туристско-рекреационных работ, которые выплачивают доходы сотрудникам в рамках особых экономических зон, выделенных Правительством РФ.

- ИП и организации, заключившие договоры по реализации технико-внедренческой работы, которые выплачивают доходы сотрудникам в рамках особых экономических зон.

- Хозяйственные партнерства и общества, которые внедряют и используют плоды интеллектуального труда, если право на них принадлежит их участникам или учредителям.

Эти страхователи в 2020 году переходят на общие тарифы. Кто имеет право на пониженные тарифы, смотрите в таблице.

| Кто имеет право на льготы | Ставка тарифа, % | ||

|---|---|---|---|

| ОПС | ВНиМ | ОМС | |

| Организации на УСН, которые занимаются благотворительной деятельностью | 20 | 0 | 0 |

| НКО на УСН в сфере образования, соцобслуживания граждан, науки, культуры и искусства, здравоохранения | 20 | 0 | 0 |

| Организации-Сколковцы | 14 | 0 | 0 |

| Организации, разрабатывающие и продающие анимационные, аудио или видео товары | 8 | 2 | 4 |

| Участники СЭЗ Крыма и Севастополя | 6 | 1,5 | 0,1 |

| Резиденты зон с опережающим развитием социально-экономической сферы | 6 | 1,5 | 0,1 |

| Резиденты свободного порта города Владивостока | 6 | 1,5 | 0,1 |

| Резиденты ОЭЗ в Калининградской области | 6 | 1,5 | 0,1 |

Сроки перечисления страхвзносов в 2020 году

Работодатели платят взносы в налоговую каждый месяц. Это нужно сделать до 15 числа. Если этот день — выходной или праздник, сдать документы можно в первый же рабочий день после 15 числа. Этот порядок действует и для взносов на несчастное страхование, но их нужно по-прежнему перечислять в ФСС.

• Расчёт страховых взносов.

• Тарифы страховых взносов.

• Уплата страховых взносов.

• Отчётность по страховым взносам.

• Пилотный проект ФСС.

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

![]()

![]()

Страховые взносы – это обязательные платежи, которые платит работодатель, если он привлёк хотя бы одного сотрудника по трудовому или гражданско-правовому договору. Также их платят ИП и самозанятые за себя, но это тема для отдельной статьи. Суть обязательного страхования в том, что плательщик делает регулярные платежи, а фонд при наступлении страхового случая производит установленные законом выплаты. Давайте обсудим этот вопрос подробнее.

Расчёт страховых взносов

Правила расчёта для всех взносов одинаковы. Все страховые взносы – на ОПС, ОМС, ВНиМ и травматизм считайте на последнее число месяца по каждому работнику исходя из базы и тарифа по каждому виду взносов:

Формула расчёта страховых взносов

В базу включайте выплаты, начисленные работнику с начала года. Заработок по предыдущему месту работы в базе не учитывайте.

В базу для расчёта взносов на ВНиМ включайте все облагаемые выплаты, не превышающие предельной величины – 912 000 руб.

В базу для расчёта взносов на ОПС включайте все облагаемые выплаты. Выплаты, превышающие предельную величину – 1 292 000 руб., облагаются по тарифу 10%.

В базу для расчёта взносов на ОМС и на травматизм включайте все облагаемые выплаты. Предельной базы по ним нет.

Для налога на прибыль взносы включите в расходы на последний день месяца, за который они начислены.

В бухучете начисляйте взносы проводкой Д 20 (23, 25, 26, 44) – К 69-субсчёт соответствующих взносов.

Тарифы страховых взносов

Основные тарифы взносов на 2020 год – те же, что и в 2019 году. Давайте их вспомним.

- Взносы на ОПС – 22% с выплат, не превышающих предельную базу, 10% – с выплат сверх базы.

- Взносы на ОМС – 5,1% со всех облагаемых выплат.

- Взносы на ВНиМ – 2,9% с выплат, не превышающих предельную базу. Выплаты сверх предельной базы не облагаются.

- Взносы на травматизм – от 0,2 до 8,5% в зависимости от основного вида деятельности.

- Дополнительные тарифы взносов на ОПС – до 9% – начисляют на выплаты работникам с вредными условиями.

С 01.04.2020 субъекты малого и среднего предпринимательства платят взносы по пониженным тарифам с выплат, превышающих МРОТ:

- на ОПС – 10%;

- на ОМС – 5%;

- на ВНиМ – 0%.

Выплаты, не превышающие МРОТ в месяц, облагаются взносами по обычным тарифам. Выплаты считайте по конкретному работнику отдельно за каждый календарный месяц, необлагаемые выплаты не учитывайте.

Я подготовила для вас примеры расчёта взносов по пониженным тарифам , которые я нашла в системе «КонсультантПлюс».

Для работодателей, чей основной вид деятельности по ЕГРЮЛ (ЕГРИП) есть в Перечне пострадавших отраслей, со всех выплат за апрель – июнь 2020 г. тариф взносов на ОПС, ОМС и ВНиМ – 0% ( ст. 3 Закона от 08.06.2020 N 172-ФЗ ).

Уплата страховых взносов

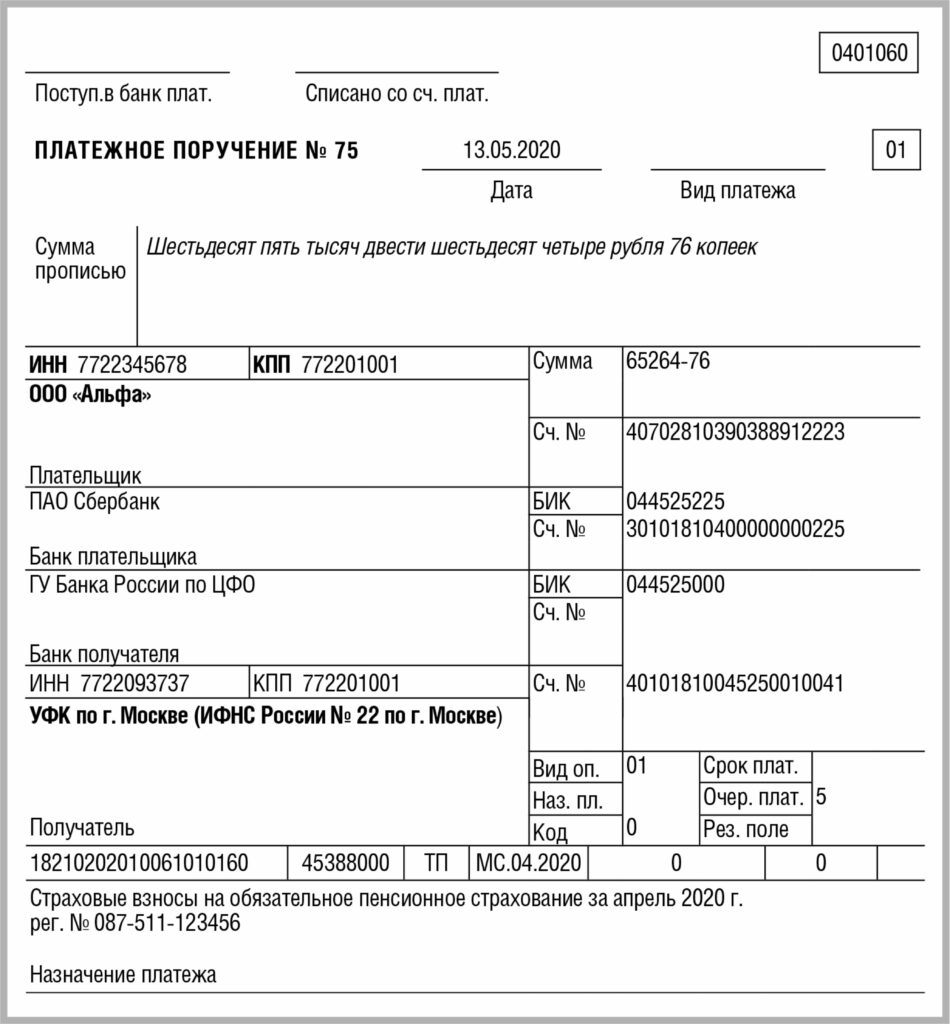

Взносы нужно платить ежемесячно, на ОПС, ОМС и ВНиМ – по реквизитам ФНС, на травматизм – по реквизитам ФСС. Срок уплаты для всех взносов один – 15-е число следующего месяца, но КБК разные.

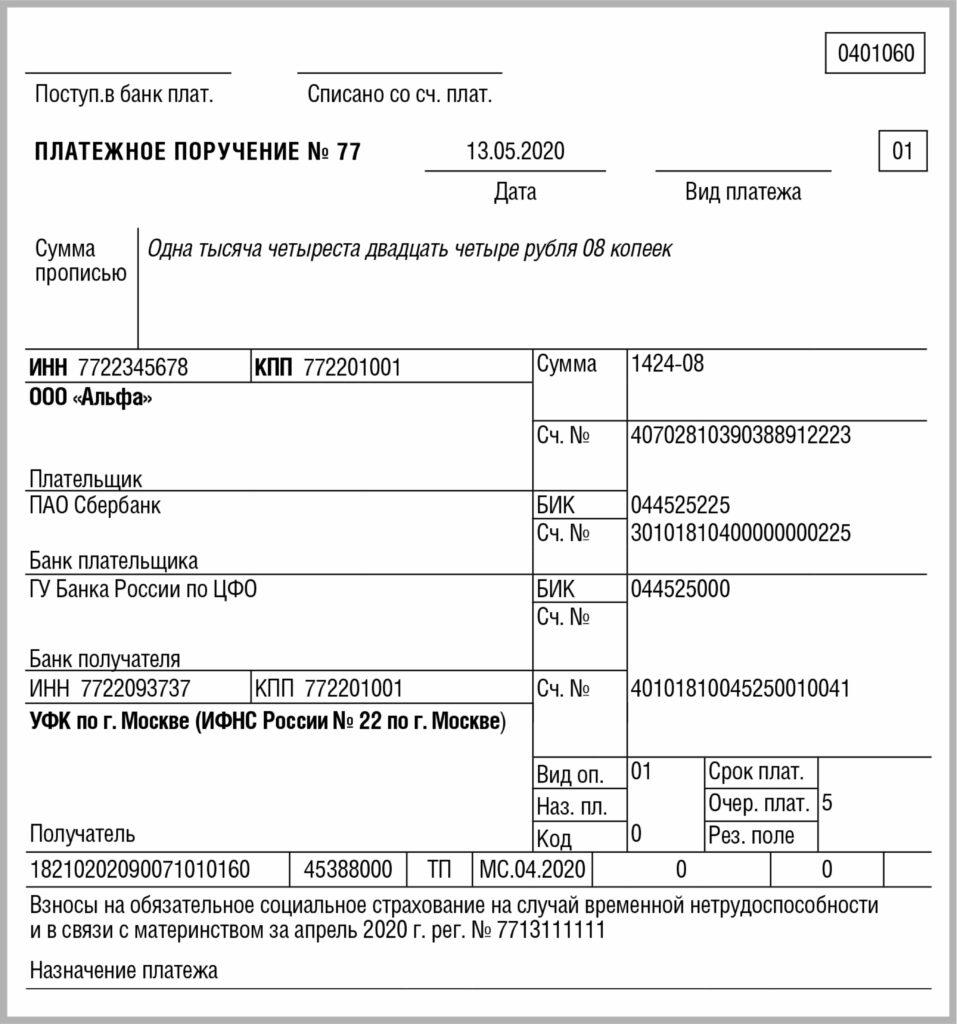

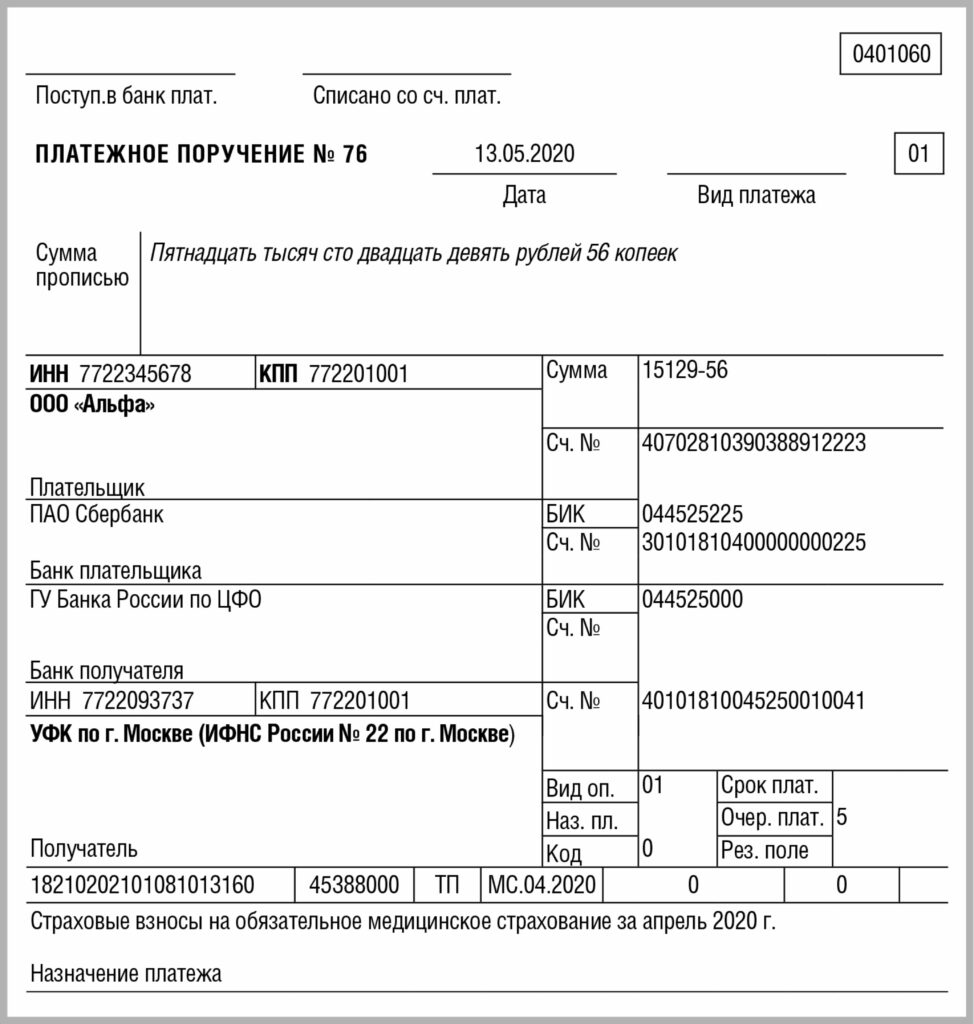

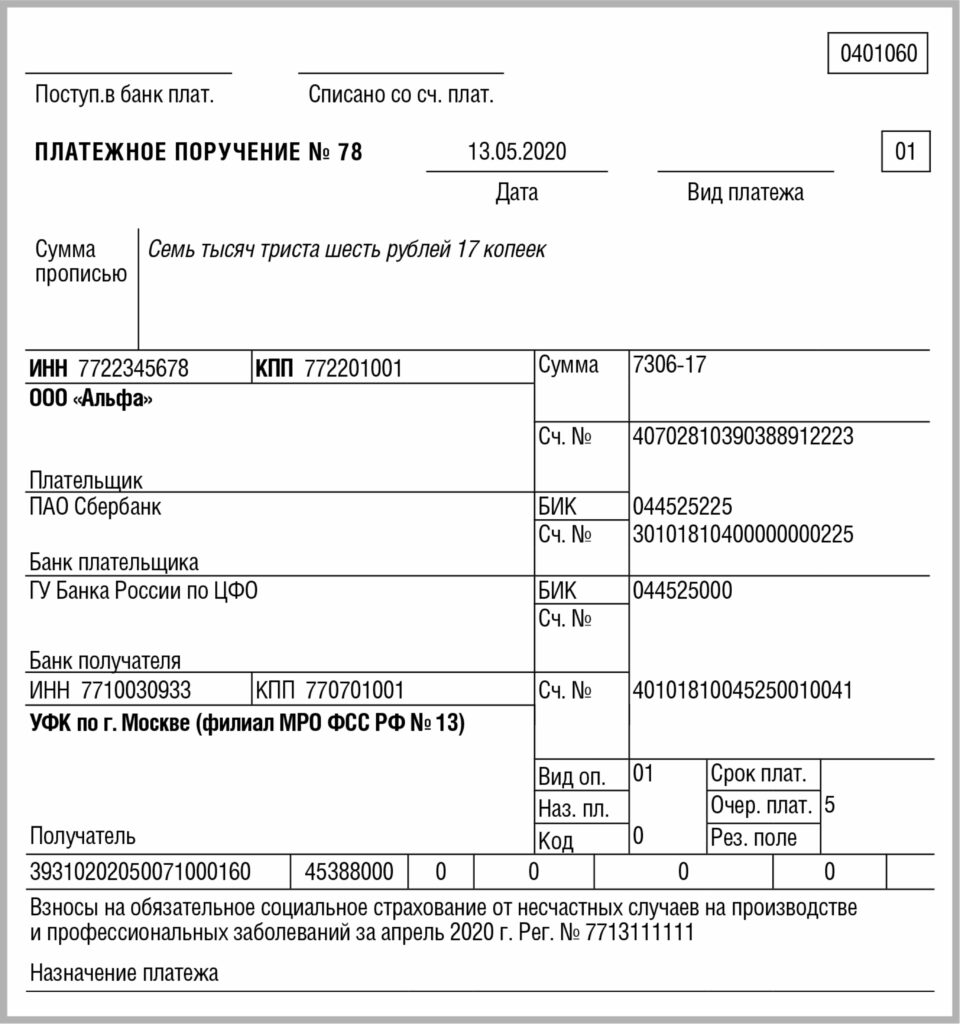

Взносы перечисляйте четырьмя отдельными платежками.

Пример. Платежное поручение по взносам на ОПС

Пример. Платежное поручение по взносам на ОМС

Пример. Платежное поручение по взносам на ВНиМ

Пример. Платежное поручение по взносам на травматизм

Отчётность по страховым взносам

Отчётность по взносам сдаётся ежеквартально: в ИФНС – РСВ, в ФСС – форму 4-ФСС.

В ПФР сдавайте персонифицированную отчетность: СЗВ-М – каждый месяц, СЗВ-СТАЖ – раз в год, СЗВ-ТД – при приёме на работу и увольнении на следующий рабочий день, после подписания приказа, в остальных случаях – до 15 числа следующего за событием месяца.

Для вашего удобства пропишу сроки подробнее:

4–ФСС в электронной форме

- за полугодие 2020 г. – 27.07.2020

- 9 месяцев 2020 г. – 26.10.2020

- 2020 г. – 25.01.2021

4–ФСС на бумаге

- за полугодие 2020 г. – 20.07.2020

- 9 месяцев 2020 г. – 20.10.2020

- 2020 г. – 20.01.2021

- за полугодие 2020 г. – 30.07.2020

- 9 месяцев 2020 г. – 30.10.2020

- 2020 г. – 01.02.2021

- за июнь 2020 г. – 15.07.2020

- июль 2020 г. – 17.08.2020

- август 2020 г. – 15.09.2020

- сентябрь 2020 г. – 15.10.2020

- октябрь 2020 г. – 16.11.2020

- ноябрь 2020 г. – 15.12.2020

- декабрь 2020 г. – 15.01.2021

СЗВ-СТАЖ за 2020 г. – 01.03.2021

Пилотный проект ФСС

Пилотный проект ФСС РФ действует не везде, а только в тех субъектах РФ, которые к нему присоединены. Если организация или обособленное подразделение зарегистрированы в таком субъекте, это автоматически означает их участие в пилотном проекте.

Республика Крым подключилась к Пилотному проекту ФСС «Прямые выплаты» в 2015 году.

Какие особенности пилотного проекта ФСС РФ нужно учитывать?

- Больше не нужно самому оплачивать пособия по нетрудоспособности, в связи с материнством или несчастным случаем на производстве. Их оплачивает территориальный орган ФСС РФ напрямую.

- Для выплаты пособий следует подать в фонд пакет необходимых документов.

- Взносы придется уплачивать в полной сумме, нельзя уменьшить их на сумму расходов на пособия.

- Стало проще заполнять форму 4 - ФСС и расчет по страховым взносам. В отчетности не нужно отражать данные по пособиям.

- Все еще за свой счет работодатель оплачивает дополнительные выходные дни для ухода за ребенком-инвалидом, выплачивает пособие на погребение и несет расходы на предупредительные меры по сокращению травматизма. Эти суммы нельзя зачесть в счет уплаты страховых взносов, они будут возмещены из бюджета ФСС РФ.

- Также работодатель по-прежнему оплачивает за свой счет первые три дня больничного.

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Читайте также: