Налог с продаж это

Опубликовано: 15.05.2024

«Клерк» Рубрика Налог с продаж

Налог с продаж в рамках Налогового кодекса Российской Федерации

С 1 января 2002 года вступила в силу глава 27 "Налог с продаж" НК РФ (статьи 347 - 355). Глава 27 "Налог с продаж" НК РФ открывает раздел IX НК РФ "Региональные налоги и сборы" (Федеральный закон от 27 ноября 2001 г. N 148-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и статью 20 Закона Российской Федерации "Об основах налоговой системы в Российской Федерации").

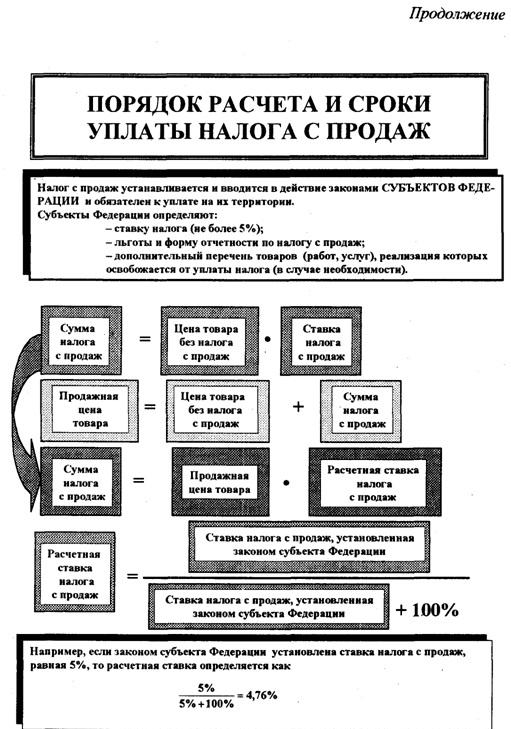

В соответствии со статьей 347 НК РФ налог с продаж устанавливается НК РФ и законами субЪектов Российской Федерации, вводится в действие в соответствии с НК РФ законами субЪектов Российской Федерации и обязателен к уплате на территории соответствующего субЪекта Российской Федерации.

Поскольку налог с продаж вводится в действие законами субЪектов Российской Федерации в соответствии с НК РФ, то субЪекты Российской Федерации, не успевшие разработать и принять соответствующие законы до 1 января 2002, не вправе требовать уплаты налога на своей территории с начала года. Налог с продаж уплачивается на территории отдельно взятого субЪекта Российской Федерации только после принятия им закона о налоге с продаж.

Статьей 347 НК РФ определено, что, устанавливая налог, субЪект Российской Федерации определяет только ставку налога, порядок и сроки его уплаты и форму отчетности по данному налогу.

Что касается льгот по налогу (т.е. перечня товаров (работ, услуг), операции по реализации которых не подлежат налогообложению), то они установлены статьей 350 НК РФ. Обращаем внимание на то, что перечень льготируемых товаров (работ, услуг) является закрытым. Это означает, что с 1 января 2002 года субЪекты Российской Федерации лишены права, предоставляемого им ранее Законом РФ от 27 декабря 1991 г. N 2118-1 "Об основах налоговой системы в Российской Федерации" (далее - Закон об основах налоговой системы), устанавливать дополнительный перечень товаров (работ, услуг), реализация которых освобождается от налога с продаж.

Рассмотрим установленный НК РФ порядок исчисления и уплаты налога с продаж более подробно.

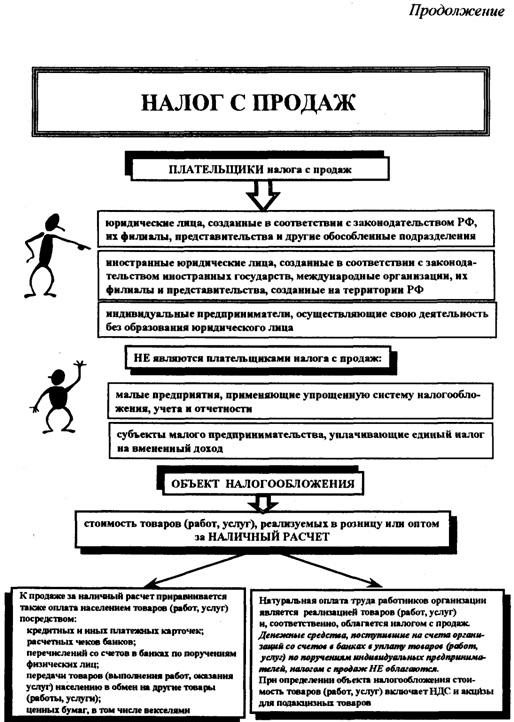

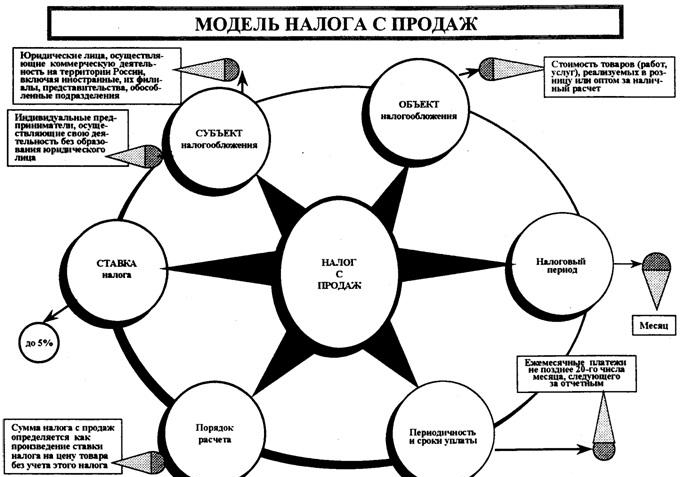

Как и ранее, плательщиками налога с продаж признаются организации и индивидуальные предприниматели, реализующие товары (работы, услуги) на территории того субЪекта РФ, в котором установлен налог с продаж.

Что касается обЪекта налогообложения, то он существенно сужен. Теперь обЪектом налогообложения признаются операции по реализации товаров (работ, услуг) за наличный расчет только физическим лицам. То есть, в случае оплаты покупателем - юридическим лицом товара в наличной форме (через кассу поставщика) обЪекта налогообложения по налогу с продаж не возникает.

Кроме того, статьей 349 НК РФ установлено, что операции по реализации товаров (работ, услуг) признаются обЪектом налогообложения по налогу с продаж также в том случае, если такая оплата осуществляется физическими лицами с использованием расчетных или кредитных банковских карт. Никакие иные способы оплаты товаров (работ, услуг) физическими лицами (включая перечисления со счетов в банках по поручениям физических лиц, а также передачу товаров (выполнение работ, оказание услуг) в обмен на другие товары (работы, услуги)), не могут быть приравнены к наличным расчетам с целью исчисления налога с продаж.

В соответствии со статьей 351 налоговая база по налогу с продаж определяется как стоимость реализованных товаров (работ, услуг), исчисленная исходя из применяемых цен (тарифов) с учетом налога на добавленную стоимость и акцизов (для подакцизных товаров) без включения в нее налога. Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Максимальный размер ставки налога не изменился. В соответствии с пунктом 1 статьи 353 НК РФ налоговая ставка устанавливается субЪектами РФ в размере не выше 5 процентов. При этом согласно пунктам 2 и 3 статьи 353 НК РФ установление дифференцированных налоговых ставок в отношении операций по реализации отдельных видов товаров (работ, услуг), а также в зависимости от того, кто является налогоплательщиком или покупателем товаров (работ, услуг), не допускается.

Организация реализовала не нужные ей материалы физическому лицу за наличный расчет. Учетная стоимость реализованных материалов - 1 500 руб. Цена реализации определена в размере 2 520 руб. (с учетом налога на добавленную стоимость (20 процентов) и налога с продаж (5 процентов)).

дебет счета 50 "Касса" кредит счета 91 "Прочие доходы и расходы" - на сумму выручи от реализации материалов - 2 520 руб.;

дебет счета 91 кредит счета 68 "Расчеты по налогам и сборам", субсчет "Расчеты по налогу с продаж" - на сумму налога с продаж - 120 руб. (2 520 руб. : 105% х 5%);

дебет счета 91 кредит счета 68, субсчет "Расчеты по налогу на добавленную стоимость" - на сумму налога на добавленную стоимость - 400 руб. [(2 520 руб. - 120 руб.) : 120% х 20%];

дебет счета 91 кредит счета 10 "Материалы" - на сумму учетной стоимости проданных материалов - 1 500 руб.;

дебет счета 91 кредит счета 99 "Прибыли и убытки" - на сумму прибыли от продажи материалов - 500 руб.

Перечень льготируемых товаров (работ, услуг), т.е. товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом с продаж, несколько расширен по сравнению с аналогичным перечнем, содержавшимся в пункте 3 статьи 20 Закона об основах налоговой системы.

Так, с 1 января 2002 г. в состав льгот дополнительно включены операции по реализации:

В соответствии с пунктом 3 статьи 354 НК РФ в случае, если в соответствии с условиями договора комиссии (договора поручения, агентского договора) фактическая реализация товаров (работ, услуг) покупателям производится комиссионером (поверенным, агентом) и денежные средства за реализованный товар (работы, услуги) поступают в кассу (на расчетный счет) комиссионера (поверенного, агента), обязанность по уплате налога и перечислению его в бюджет возлагается на комиссионера (поверенного, агента), который признается в этом случае налоговым агентом. При этом вся сумма налога исчисляется исходя из полной цены товара (работ, услуг), включающей вознаграждение комиссионера (поверенного, агента). Комитент (доверитель, принципал) при получении выручки от комиссионера (поверенного, агента) налог не уплачивает, если этот налог уплачен комиссионером (поверенным, агентом).

В случае, если в соответствии с условиями договора комиссии (договора поручения, агентского договора) фактическая реализация товаров (работ, услуг) покупателям производится комиссионером (поверенным, агентом), а денежные средства за реализованный товар (работы, услуги) поступают в кассу (на расчетный счет) комитента (доверителя, принципала), налог уплачивается в бюджет комитентом (доверителем, принципалом). При этом сумма налога исчисляется комитентом (доверителем, принципалом) исходя из полной цены товара.

Пример N 2.

Предприятие-производитель стройматериалов заключило договор комиссии с целью реализации своей продукции. Согласно условиям договора выручка от реализации стройматериалов поступает от покупателей комиссионеру (на его расчетный счет или непосредственно в кассу). Комиссионеру передано для реализации 500 единиц стройматериалов по цене реализации (с учетом налога на добавленную стоимость) 300 руб. Себестоимость переданной партии стройматериалов - 100 000 руб. Комиссионное вознаграждение составляет 10% от цены реализации (150 000 руб. ? 10%=15 000 руб.). 150 единиц товара реализовано комиссионером физическим лицам за наличный расчет. 350 единиц - юридическому лицу по безналичному расчету.

Бухгалтерский учет у комитента:

1) продукция передана на реализацию комиссионеру:2) поступило извещение от комиссионера о реализации стройматериалов:дебет счета 90, субсчет 3 "Налог на добавленную стоимость" кредит счета 68, субсчет "Расчеты по налогу на добавленную стоимость" - на сумму налога на добавленную стоимость 25 000 руб. (150 000 руб. : 120% х 20%);

дебет счета 90, субсчет 2 "Себестоимость продаж" кредит счета 45 - на сумму фактической себестоимости реализованной продукции - 100 000 руб.;

3) начислено комиссионное вознаграждение:дебет счета 19 "Налог на добавленную стоимость по приобретенным ценностям" кредит счета 76 - на сумму налога на добавленную стоимость с суммы комиссионного вознаграждения - 2500 руб.;

дебет счета 90, субсчет 2 "Себестоимость продаж" кредит счета 44 - на сумму комиссионного вознаграждения - 12 500 руб.;

4) получены денежные средства от комиссионера:дебет счета 90, субсчет "Прибыль/убыток от продаж" кредит счета 99 "Прибыли и убытки" - на сумму прибыли от реализации стройматериалов - 12 500 руб.

Бухгалтерский учет у комиссионера:

1) получены стройматериалы на комиссию:2) проданы стройматериалы покупателю - юридическому лицу:кредит счета 004 - на сумму стоимости отгруженных стройматериалов - 105 000 руб.;

дебет счета 51 кредит счета 76 - на сумму денежных средств, полученных от покупателя - юридического лица в оплату товара - 105 000 руб.;

3) проданы стройматериалы физическим лицам:дебет счета 76 кредит счета 68, субсчет "Расчеты по налогу с продаж" - на сумму налога с продаж, подлежащего уплате в бюджет, - 2 250 руб.;

кредит счета 004 - на сумму стоимости стройматериалов, проданных физическим лицам, без учета налога с продаж - 45 000 руб.;

4) начислено комиссионное вознаграждение:дебет счета 90, субсчет 3 "Налог на добавленную стоимость" кредит счета 68, субсчет "Налог на добавленную стоимость" - на сумму налога на добавленную стоимость с суммы комиссионного вознаграждения - 2 500 руб.;

5) перечислена выручка комитенту:Содержание статьи

- Что такое налог с продаж

- Кто платит налоги с продажи

- Ставка налога с продаж

- Налоги при покупке или продаже квартиры

Налог с продаж – это один из обязательных сборов, предусмотренных налоговым законодательством ранее. В период действия данный налог имел статус регионального и регулировался законодательством субъектов РФ в пределах, установленных Налоговым Кодексом. Этот налог был отменен, однако продолжается дискуссия относительно возврата к его взиманию. Какие налоги при покупке квартиры и при ее продаже обязан платить владелец?

Что такое налог с продаж

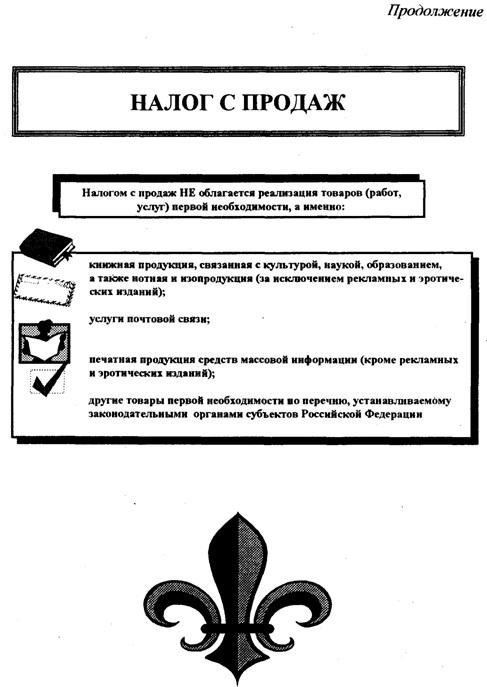

Налог с продаж – косвенный налог, взимаемый с операций по реализации товаров и услуг физлицам. В 2019 году данный налог на территории РФ не действует, хотя до начала 2004 года регулировался Главой 27 НК РФ, устанавливался и регулировался законодательством субъектов. Объектом обложения была стоимость товаров и услуг, реализуемых на территории субъектов. Действующая в то время ст. 350 НК определяла перечень товаров и услуг, реализация которых налогообложению не подлежала:

- хлеба;

- детской одежды и обуви;

- лекарств;

- услуг ЖКХ;

- недвижимости и ценных бумаг;

- туристических путевок;

- литературы и периодики;

- услуг по содержанию детей и больных, по перевозке, по кредитных и ритуальных услуг.

Важно! Налог уплачивался ежемесячно, сумма налога включалась продавцом в стоимость реализуемого товара. С 1 января 2004 года он прекратил действовать.

Кто платит налоги с продажи

В соответствии с действовавшей ст. 348 НК РФ, плательщиками налога с продаж признавались юрлица и предприниматели, которые являлись продавцами и исполнителями услуг на территории региона, где устанавливался налог. Они ежемесячно перечисляли налоговые платежи в региональный бюджет. Так как сумма налога включалась в стоимость товара или услуги, лицом, на которое по факту перекладывалась налоговая нагрузка, являлся покупатель.

Ставка налога с продаж

Ранее действовавшая ст. 353 НК устанавливала максимальную ставку налога в 5% от стоимости реализуемого продукта. Регионам предоставлялось право самостоятельно определять конечный процент налога для местных предпринимателей, однако большинство субъектов установило его в максимально допустимом размере.

Налоги при покупке или продаже квартиры

Недвижимость входила в число объектов, которые не облагались налогом с продажи. Но сделки по купле-продаже квартир в 2019 году порождают у сторон налоговые обязанности.

У продавца может возникнуть обязанность по уплате НДФЛ. Так как продавец получил доход от продажи, он обязан подать декларацию и уплатить 13% НДФЛ от полученной суммы. Но, согласно п. 17.1 ст. 217, ст. 217.1 НК РФ, продавец может быть освобожден от указанной обязанности, если недвижимость находилась в собственности:

- не менее 3 лет, если она получена по дарственной, наследству, в результате пожизненного содержания ее бывшего владельца или была приватизирована;

- не менее 5 лет, в случае ее приобретения по иным основаниям.

Важно! Если обязанность уплаты НДФЛ возникает, продавец вправе применить вычет по налогу и тем самым уменьшить налогооблагаемую базу на максимальную сумму в 1 млн рублей.

У покупателя квартиры, помимо регистрационных расходов, возникают налоговые обязанности. Так как квартира является объектом налогообложения на имущество, обязанность его уплаты может возникнуть в случае установления такого налога в регионе нахождения жилья. Максимальная ставка налога, которая может быть предусмотрена, – 0,1% от кадастровой стоимости.

При этом покупатель, как и продавец, может рассчитывать на предоставление имущественного вычета по НДФЛ на сумму фактически понесенных затрат на приобретение жилья. Согласно ст. 220 НК, вычет предоставляется в размерах:

- фактически понесенных расходов, но не более 13% от 2 млн рублей;

- фактически понесенных расходов на уплату процентов по кредиту, но не более 13% от 3 млн рублей.

Важно! Вычеты могут уменьшать налоговую базу по НДФЛ в течение нескольких налоговых периодов, если гражданин не имеет соответствующих доходов в течение года приобретения.

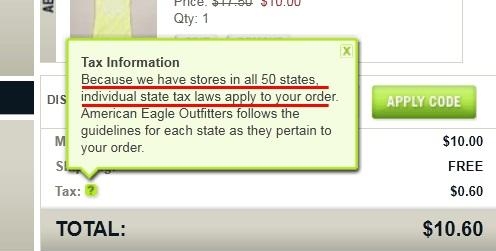

Налоги с продаж налагаются регионами за транзакции, которые происходят в пределах их границ. В большинстве регионов налог с продаж вступает в силу, когда происходит инициирующее событие. Чаще всего это событие является завершением розничной продажи. Первоначально регионы были вынуждены ограничить свои налоги розничными продажами материального личного имущества. Но в последние годы большинство регионов расширили сферу своих налогов с продаж, включив в неё лизинговые операции и, по крайней мере, некоторые виды услуг.

Как правило, каждая розничная продажа облагается налогом. Тем не менее, большинство регионов допускают некоторые освобождения от налога с продаж, как правило, в зависимости от типа проданного товара (или предоставляемой услуги) или от некоторой характеристики покупателя. Как владелец бизнеса, вы несете ответственность за знание того, какие товары являются налогами и по каким ставкам. Но в большинстве случаев покупатель должен утвердительно подтвердить свое право требовать освобождения. Например, покупатель может предоставить доказательства того, что он совершает покупку для освобожденной от налогов организации.

На самом деле существует несколько различных типов налоговых систем. Самая большая разница в том, является ли продавец или покупатель основным налогоплательщиком. В некоторых регионах налог взимается с продавцов, которые затем могут передать налог своим покупателям. В других регионах налог взимается с покупателя, при этом продавец несет ответственность за сбор налога и его передачу государству. И есть регионы, где ответственность за налог делят продавцы и покупатели.

В целом, налоги с продаж рассчитываются по некоторой мере валовой выручки. Другими словами, налог обычно применяется ко всей сумме, которую продавец получает от покупателя, а не к чистой прибыли, которую продавец получает от продажи.

Какие существуют системы налога с продаж?

Когда мы используем термин «налоги с продаж» в общем смысле, мы имеем в виду налоги, которые регионы взимают с розничных продаж. Тем не менее, государства различаются по тому, налагается ли налог на продавца, покупателя или на саму сделку. Знание правил налогообложения в вашем регионе важно, потому что тип режима налога с продаж определяет –

кто может нести ответственность за налог,

кто может подать в суд на неправильно уплаченный налог, или

кто может подать заявку на возврат налога.Существует три основных типа налогов с продаж:

Льготы по налогу с продавца. Эти налоги налагаются на розничных продавцов за привилегию осуществлять розничные продажи в государстве. Ритейлеры обычно имеют возможность брать налог (то есть заплатить налог из своих собственных карманов) или передать его своим покупателям.

Потребительские акцизы (продажи). Потребительский налог с продаж взимается с лица, которое совершает розничные покупки в государстве. В регионах, которые вводят этот тип налога, продавцы выступают исключительно в качестве агентов, которые должны собирать налог от имени государства. Поскольку налог в первую очередь является обязанностью покупателя, продавцы не имеют возможности принять налог и обычно должны отдельно указывать налог в квитанциях или счетах, которые они предоставляют своим покупателям.

Налоги на розничные операции. Эти налоги взимаются с самой сделки по розничной продаже, при этом основная ответственность за уплату налога ложится как на продавцов, так и на покупателей. Продавцы несут ответственность за сбор и уплату налога, а покупатели несут ответственность за уплату налога, который продавцы должны собирать и оплачивать. По сути, этот тип налога с продаж является гибридом двух других типов. Однако в практическом плане он ближе к акцизному налогу потребителя, поскольку продавцам не предоставляется возможность его поглотить.

Подавляющее большинство регионов имеет налог с продаж, когда покупатель несет юридическое бремя, а продавец обязан собирать и перечислять налог государству. Немногие регионы имеют опцию налога с привилегий продавца. Кентукки, например, делает, но его эффективность как маркетингового инструмента ограничена, потому что реклама абсорбции налога с продаж продавцом незаконна. Некоторые из них, такие как Мичиган, имеют налог на льготы, который компенсируется собранными поступлениями от налога с продаж, в качестве стимула для розничных продавцов собирать правильную сумму налога.

С вашей точки зрения как покупателя, знание типа налога с продаж, с которым вы имеете дело, поможет вам правильно обрабатывать налоги с продаж, которые не выставляются. Если вы имеете дело с налогом на привилегии продавца, вы никогда не должны добровольно платить налог, который вам не был выставлен, потому что налог является обязанностью продавца. Напротив, если вы имеете дело с потребительским акцизом или налогом на розничную торговлю, вы не должны игнорировать неоплаченный налог. Если у вас нет каких-либо письменных доказательств уплаты налога, вы можете нести личную ответственность за неуплаченный налог. Если неоплаченный налог не был вызван недосмотром продавца, который может быть исправлен с помощью новой квитанции или счета, у вас есть обязанность уплатить налог на использование при покупке, и вы должны перечислить этот налог непосредственно в регион.

Что такое налоги за использование

Как правило, налоговая власть государства распространяется только до его границ. Что это означает для целей налога с продаж, так это то, что регион не может наложить свой налог с продаж на розничные продажи, которые осуществляются в других регионах. Поскольку регионы могут облагать налогом только транзакции в пределах своих границ, существует огромная лазейка с точки зрения Государственного департамента доходов. Резиденты региона могут избежать уплаты налога с продаж региона, совершая покупки за пределами региона, либо переходя границу в соседнее государство, либо совершая покупки через Интернет. Чтобы закрыть эту лазейку, каждый регион, в котором есть налог с продаж, также имеет дополнительный налог на использование. Налог на использование применяется к «использованию, хранению или другому потреблению» в пределах состояния материального личного имущества, покупка которого была бы облагается налогом с продаж, если бы транзакция произошла в этом регионе.

Пример

Вы управляете студией коммерческой фотографии в регионе А (с государственным налогом в 8,25%). Вы регулярно ездите в соседний регион В (без налога с продаж), чтобы купить все камеры, которые вы используете в своем бизнесе. Регион А не может наложить налог с продаж на ваши покупки фотоаппарата, потому что эти покупки были сделаны за пределами региона. Тем не менее, регион A может облагать камеры налогом на использование, как только вы ввозите их в регион.

Налог на использование является дополнительным налогом. Государственный налог на использование должен быть не более широким, чем его налог с продаж. По большей части льготы одинаковы для обоих налогов. В нашем примере, если бы вы могли приобрести камеры в государстве A без налога с продаж, то использование вами камер, купленных в государстве B, было бы освобождено от налога на использование. Точно так же основой для расчета налога на использование, как правило, является «цена продажи» имущества, как и для целей расчета налога с продаж. Наконец, ставки налога на использование региона идентичны ставкам налога с продаж.

Налоги на использование самооценки. Возможно, самая большая разница между государственным налогом с продаж и налогом на его использование заключается в том, каким образом налоги оцениваются и уплачиваются. По большей части, налоги с продаж должны быть оплачены или собраны продавцом. Напротив, ответственность за отчетность и уплату налогов за использование обычно ложится на покупателя. Обычно это происходит потому, что инициирующее событие для налога – облагаемое налогом «использование» имущества в государстве – происходит после того, как продажа завершена, и потому что государство может не иметь полномочий заставить продавца в другом регион собирать налог на использование.

Покупатель имеет право на кредит за уплаченный налог с продаж. Каждый регион (кроме Невады) позволяет покупателям использовать налоговый кредит по налогам с продаж, выплачиваемым другому региону в отношении того же имущества. В нашем примере вы сможете компенсировать свое налоговое обязательство по использованию камеры региона А на любой налог с продаж региона В, который вы заплатили при покупке.

Налог на использование может быть обязан с собственности, купленной в государстве. В некоторых ситуациях использование налогового обязательства может возникнуть в отношении имущества, которое не было приобретено в другом регионе. Возможно, две наиболее распространенные из этих ситуаций возникают, когда вы:

Пример

Вы управляете компьютерным магазином, где вы продаете компьютеры, которые вы лично изготавливаете, и периферийные устройства, такие как принтеры, которые вы приобретаете у других лиц на условиях перепродажи.

Если вы начнете использовать в служебных или личных целях один из принтеров, которые вы приобрели без налога, вы будете нести ответственность за использование этого принтера. Это пример первой ситуации.

Если вы начнете использовать в своем бизнесе или в личных целях один из созданных вами компьютеров, это также приведет к тому, что вы будете использовать налог во многих регионах. Это пример второй ситуации.

Налог с продаж в России, налог с продаж в США

Косвенный налог, взимаемый с покупателей в момент приобретения товаров либо услуг

Содержание

Налог с продаж — это косвенный налог (налог на потребление), взимаемый с покупателей в момент приобретения товаров либо услуг. Как правило, налог с продаж рассчитывается как определённая в процентах доля от стоимости реализованного продукта (услуги). При этом налоговым законодательством часть товаров и услуг может быть освобождена от налогообложения. Налог с продаж действует во многих странах мира.

Налог с продаж — англ. Sales tax, является одним из типов налога на потребление, который взимается непосредственно в торговой точке при покупке определенных товаров и услуг.

Налог с продаж — уплачивается со стоимости товаров (работ, услуг), реализуемых в торговлю в розницу или оптом за наличный Расчет, а именно: стоимости подакцизных товаров, дорогостоящей мебели, радиотехники, одежды, деликатесных продуктов питания, автомобилей, мехов, ювелирных предметов торговли, видеопродукции и компакт-дисков; услуг туристических фирм, связанных с поездками за пределы РФ (за исключением стран СНГ), услуг по рекламе, услуг трех-, четырех- и пятизвездочных гостиниц, услуг по пассажирским авиаперевозкам в салонах первого и бизнес-классов и пассажирским железнодорожным перевозкам в вагонах классов люкс и СВ, а также других товаров и услуг не первой необходимости по решению законодательных (представительных) органов субъектов РФ.

Размер налога с продаж обычно устанавливается как процент от налогооблагаемой цены при продаже. Некоторые товары и услуги могут быть освобождены от этого налога, потому что законы о налоге с продаж обычно содержат список исключений. Законы, регулирующие порядок администрирования налога, могут требовать, чтобы налог с продаж был включен в цену, либо добавлялся к цене непосредственно в торговой точке.

В большинстве стран налогов с продаж взимается продавцом с покупателя, а продавец перечисляет полученную сумму правительственной налоговой службе. Налог с продаж обычно взимается пи продаже товаров, но во многих случаях он также взимается и при продаже услуг.

Налог с продаж взимается только при продаже товаров или услуг их конечному потребителю. Чтобы достигнуть этого, покупатель, который не является конечным приобретателем обычно обязан предоставлять продавцу «сертификат перепродажи» (англ. Secondary market Certificate), который подтверждает, что покупатель приобретает продукт с целью его перепродажи. В этом случае налог будет взиматься с каждой позиции, которая не обеспечена таким сертификатом.

В современном мире наблюдается тенденция к переходу от обычного налога с продаж на более универсальный налог на добавленную стоимость (англ. Value Added tax, VAT). Налог на добавленную стоимость обеспечивают приблизительно 20% налоговых поступлений во всем мире, и используется более чем в 140 странах. Однако США являются одной из немногих стран, которые сохранили обычный налог с продаж.

Налоговые системы, в которых применяется налог с продаж, часто способствуют экономическому росту, росту сбережений и инвестиций. Экономисты компании экономического сотрудничества и развития (англ. Organisation for Economic Co-operation and Development, OECD) изучили влияние различных типов налогов на экономический рост развитых стран в пределах OECD и выяснили, что налоги с продаж являются одним из наименее вредных налогов для экономического роста.

Некоторые экономисты полагают, что налог с продаж является устаревшим в современном мире, поскольку является большим налоговым бременем для лиц с низкими доходами, чем лиц с высокими доходами. Однако этот негативный эффект налога с продаж мог быть предотвращен, например, освобождением от его уплаты с некоторых товаров первой необходимости, таких как еда, одежда и лекарства.

К продаже за наличный расчет приравнивается продажа с проведением расчетов посредством кредитных и иных платежных карточек, по расчетным чекам банков, по перечислению со счетов в банках по поручению физ. лиц, а также передача товаров (выполнение работ, оказание услуг) населению в обмен на другие товары (работы, услуги). При определении налоговой базы стоимость товаров (работ, услуг) включает налог на добавленную стоимость и акцизные налоги для подакцизных товаров. Ставка Н.с.п. устанавливается в размере до 5% (законами субъектов РФ налог обязателен к уплате на территории соответствующих субъектов РФ). Сумма налога определяется как соответствующая налоговой ставке процентная доля цены продукта без учета налога с продаж и включается налогоплательщиком в цену продукта, предъявляемую к оплате покупателю (заказчику). Суммы платежей по налогу зачисляются в бюджеты субъектов РФ и местные бюджеты (соответственно — 40 и 60%) и направляются на социальные нужды малообеспеченных групп населения.

Не является объектом налогообложения с продаж стоимость хлеба и хлебобулочных предметов торговли, молока и молокопродуктов, масла растительного, маргарина, круп, сахара, соли, картофеля, продуктов детского и диабетического питания; детской одежды и обуви, лекарств, протезно-ортопедических предметов торговли; жилищно-коммунальных услуг, а также услуг по сдаче внаем населению государственных или муниципальных жилых помещений, а также предоставления жилья в общежитиях; зданий, сооружений, земельных участков и иных объектов, относящихся к недвижимому имуществу, и ценных бумаг; услуг по перевозке пассажиров транспортом общего пользования муниципального образования (за исключением такси), а также услуг по перевозкам пассажиров в пригородном сообщении морским, речным, железнодорожным и автомобильным транспортом; услуг, предоставляемых кредитными организациями, страховщиками, негосударственными пенсионными фондами, профессиональными участниками рынка ценных бумаг, оказываемых в рамках их деятельносрынкаодлежащих лицензированию, а также услуг, предоставляемых коллегией адвокатов, другие товары (работы, услуги) в соответствии с федеральным законом и законами субъектов РФ.

Налог с продаж вводился на территории Российской Федерации дважды. Впервые это произошло в 1991 году, когда этот налог был введён законодательством СССР. Ставка налога была установлена в размере 5 процентов. Однако уже в конце того же года одновременно с распадом Союза Советских Социалистических Республик (CCCP) произошли фундаментальные изменения в российском налоговом законодательстве. В новой системе налогов и сборов, введённой законом «Об основах системы налогооблажения в России» с 1 января 1992 года, налог с продаж отсутствовал.

Второй раз налог с продаж был введён в Российской Федерации в 1998 году в качестве регионального налога. При этом законодательно было установлено, что каждый субъект федерации самостоятельно принимает решение о введении налога на своей территории, а также устанавливает его ставку в пределах максимальной. Максимальная ставка была вновь установлена в размере 5 процентов. Кроме того, налоговым законодательством было установлено, что с введением на территории субъекта федерации налога с продаж прекращается взимание основной части местных налогов. Предусмотрен был также обширный перечень товаров и услуг, реализация которых налогом с продаж не облагается.

В 1998 и 1999 годах налог с продаж был введён в большинстве субъектов России. Большинство из субъектов, в которых был введён налог, установили ставку в размере 5 процентов (максимально возможном).

С 1 января 2002 года порядок взимания налога с продаж регулировался главой 27 Налогового кодекса. При этом основные условия налогообложения остались прежними. Ещё в момент введения в кодекс указанной главы было предусмотрено, что она будет действовать лишь два года. С 1 января 2004 года налог с продаж в Российской Федерации не взимается. Тем не менее, уже после этого высказывались предложения о замене налогом с продаж налога на добавленную стоимость.

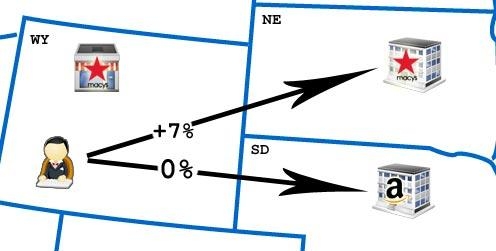

Налог с продаж в США (также известный, как налог на покупку или налог штата) – это косвенный налог (англ. "Sales tax"), взимаемый продавцом или магазином с покупателя в пользу штата, из которого покупатель совершил данную покупку. В случае удаленных покупок, например, через интернет или по телефону, штатом, в пользу которого продавец будет взимать налог, будет тот штат, на адрес в котором будет отправлена совершенная покупка.

Налог с продаж зависит от законов каждого конкретного штата и в некоторых штатах достигает 10%. Для штата Мэриленд, в котором базируется наша компания, он равен 6%.

Взимают данный налог в тех случаях, когда продавец или магазин имеет физическое присутствие (англ. "physical presence") в штате покупателя. Под физическим присутствием компании-продавца на территории штата понимается присутствие локального офиса компании, склада, магазина и т.д.

Таким образом, если покупатель, находящийся в США, зайдет за покупками в какой-либо физический магазин, то он заплатит налог с продаж в любом случае. Если же покупка будет совершена удаленно, через интернет, то он заплатит налог лишь в том случае, если магазин, в котором он совершил покупку, имеет физическое присутствие в штате покупателя.

Если покупатель совершит покупку в интернете в магазине Amazon.com, который все свои продажи ведет только через интернет и не имеет физического представительства на территории штата покупателя, то покупатель не будет платить никакого налога с продаж. Если же покупатель совершит покупку в интернет магазине Macys.com, который имеет локальный физический магазин в штате покупателя, то с покупателя, дополнительно к стоимости покупки, будет взиматься налог с продаж. В данном случае 7% - это налог с продаж штата Вайоминг, в котором живет предполагаемый покупатель.

Как избежать уплаты налога с продаж?

Избежать уплаты налога в конкретно намеченном Вами магазине не удастся. Магазины в США по закону обязаны взимать с покупателя этот налог при продаже.

Как вариант Вы можете попробовать поискать тот продукт, что Вы хотите купить, в другом магазине, не взимающем налога с продаж, воспользовавшись специально предназначенными для этого сервисами типа Google commercial units Search, PriceGrabber или BuyCheapr.

Налог с продаж (Sales tax) - это

Налог с продаж (Sales tax) - это

Налог с продаж (Sales tax) - это

Источники

Википедия – Свободная энциклопедия, WikiPedia

budgetrf.ru – бюджетная система РФ

odinpost.com – товары из США

Энциклопедия инвестора . 2013 .

- Налог на прибыль

- Налоги

Смотреть что такое "Налог с продаж" в других словарях:

Налог с продаж — с 1 января 2002 года регулируется главой 27 НК РФ Налог с продаж . Налог с продаж является региональным налогом. Налог косвенный. Налог с продаж устанавливается НК РФ и законами субъектов Российской Федерации, вводится в действие в соответствии с … Словарь: бухгалтерский учет, налоги, хозяйственное право

НАЛОГ С ПРОДАЖ — (sales tax) Налог на продажи в деловой сфере. Налог на продажи обычно представляет собой фиксированный процент общей суммы продаж определенных групп товаров и услуг. Налоги на продажи используются для увеличения поступлений в бюджет, как например … Экономический словарь

Налог с продаж — Эта статья или раздел описывает ситуацию применительно лишь к одному региону. Вы можете помочь Википедии, добавив информацию для других стран и регионов. Налог с продаж косвенный налог (на … Википедия

налог с продаж — налог, устанавливаемый в процентах к стоимости, цене продаваемых товаров и услуг. Является разновидностью акцизного налога … Словарь экономических терминов

НАЛОГ С ПРОДАЖ — региональный налог; устанавливается НК и законами субъектов РФ, вводится в действие в соответствии с НК законами субъектов РФ и обязателен к уплате на территории соответствующего субъекта РФ. Устанавливая налог, субъект РФ определяет ставку… … Энциклопедия российского и международного налогообложения

НАЛОГ С ПРОДАЖ — (англ. sales tax) – региональный косвенный налог, включаемый в цену товаров (работ, услуг), реализуемых в розницу или оптом за наличный расчет. При этом в целях налогообложения, согласно Федеральному закону РФ «О налоге с продаж» (1998), к… … Финансово-кредитный энциклопедический словарь

НАЛОГ С ПРОДАЖ — SALES TAXНалог, взимаемый при продаже товара в виде надбавки к его цене. Может уплачиваться непосредственно покупателем или продавцом в процентах от товарооборотаСм. НАЛОГИ … Энциклопедия банковского дела и финансов

Налог с продаж/налог с оборота — SALES/TURNOVER TAX Kосвенный налог, который включается в цену товара и, следовательно, перекладывается на конечного потребителя (см. Indirect tax). К налогам с продаж, взимаемым в момент продажи, относятся налог на добавленную стоимость (см.… … Словарь-справочник по экономике

Налог с оборота — (turnover tax) Налог, взимаемый с объема продаж предприятия, т.е. с его оборота. См.: налог на продажи (sales tax). Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М , Издательство Весь Мир . Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая… … Финансовый словарь

Налог на бездетность — существовал в СССР как «Налог на холостяков, одиноких и малосемейных граждан» с ноября 1941 года на основании Указов Президиума Верховного Совета СССР от 21 ноября 1941 г. «О налоге на холостяков, одиноких и бездетных граждан СССР» и от 8… … Википедия

Разбираемся что такое НДС, откуда он взялся, почему важен и на примерах смотрим кто его платит и когда

НДС — три буквы, которые определённо слышал каждый из нас. Даже если вы никак не связаны с бизнесом. Аббревиатуру можно встретить в любом чеке при походе в магазин. Но что это такое, и почему оно есть везде, куда не посмотри, знают далеко не все. И даже если задаться таким вопросом, то простая расшифровка сокращения — «налог на добавленную стоимость» вообще может ни о чём не сказать, кроме разве того, что это опять какой-то налог. А меж тем, знать это нужно. Ведь касается НДС абсолютно каждого, даже если вы простой менеджер по продажам или труженик предприятия.

Самое простое, что нужно знать изначально — налог этот накладывается на любой товар и на любую услугу, которая продаётся фирмой по цене хоть чуть-чуть выше её себестоимости. В таком варианте, НДС будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Целых сто лет назад (двадцатые годы двадцатого века) налог на добавленную стоимость пришёл на смену бытующему тогда налогу с продаж. До этого налог брался со всей выручки. И предпринимателям было сложно, ведь приходилось совершать постоянные одинаковые платежи, которые совсем не учитывали возможный доход. Они базировались только на голой выручке, а не прибыли. Но на территории Российской Федерации НДС был введён только лишь в 1992 году.

До недавнего времени ставка НДС была равна 18%. К этой цифре многие успели привыкнуть. Так что, когда стало известно, что НДС планируют повышать, общественность начала сильно возмущаться. Многие политологи и экономисты выступали с критикой новых законов. Ведь повышение на 2%, которое могло показаться некритичным, на самом деле привело бы к повышению цен абсолютно на всё.

Тем не менее, с 1 января 2019 года, НДС в России стал официально равняться 20%.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, детские товары и некоторые продукты сферы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю.

Кто платит НДС

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает. На эту сумму стоимости материала, которую компания заплатила будет накладываться НДС.

- Далее эта компания из купленного материала производит свой товар, а потом решает, какую же стоимость готового изделия поставить? Да так, чтобы и самим в убытке не быть, и клиенты не разбежались от завышенных цен? Первым делом, берётся сумма денег, которую затратили на производство единицы нового товара. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы точку, где будут продаваться джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё. Для тех же, кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*20/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё станет равен, исходя из формулы, 20 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 120 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 83 333 руб. 33 коп., а ещё 16 666 руб. 67 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 120 тысяч.

Формула расчёта суммы с НДС

Сумма — Х.

Сумма с налогом — Хн.

Хн = Х+Х*20/100

Либо

Хн=Х*(1+20/100)=Х*1,20То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 120 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 120 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 20 процентам = 20/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х

Либо

Хн = Х*(1+Y)

Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,20) = Хн / 1,20Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом:

Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,20 = 83 333 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учтён в этой сумме, то значит, пара джинсов стоит 10 000 рублей с уже включённым в неё НДС. И мы его всё равно заплатили за поставщика (который в свою очередь также платил НДС за поставщика материалов, из которых эти джинсы сделаны).

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 120 000 рублей. Из которых 20 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 20 000 рублей, а общая стоимость — 120 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будем оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 120 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные факторы себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 33 333 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 20 000 рублей (то есть то, что мы уже заплатили 20 тысяч в виде налога на добавленную стоимость). А значит, мы из 33 тысяч можем вычесть 20 уже выплаченных. Итого получим 13 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 13 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 13 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Виды НДС

- 0%

- 10%

- 20% (пришла на замену ставке в 18%)

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций 164-ая статья налогового кодекса РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания — мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 20 процентов — самая популярная. Её вы можете повстречать почти везде.

Примечание: так как изменения в законодательстве произошли сравнительно недавно (01.01.2019), в интернете ещё можно встретить устаревшие данные, где описана ставка в 18%.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается НДС

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение. В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

Отчётность по НДС

Вроде бы стало немного понятнее, что же собой представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать — отчитываться нужно ежеквартально. Причём по срокам — до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Важно! Если вы отправляете отчёт по НДС почтой, то учитывайте обозначение даты подачи — это дата, которая будет стоять в штампе на письме.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ — нет. Ведь 18-ое число будет значиться на штампе письма.

Налоговые вычеты

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, — стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Знать, что такое НДС — важно для любого. Уметь его рассчитывать — важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство. С непривычки делать это по формулам сложно и муторно. Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика. Главное, помните, что внимательность — важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.

Читайте также: