Налог с людей сопровождавших товар

Опубликовано: 05.05.2024

Система таможенных обрядностей

В связи с завоеванием Руси монголо-татарами повсеместно установилась торговая пошлина — тамга. Это тюркское слово означало «клеймо», которым клеймили скот, а в последующем, спустя века, оно превратилось в тамгу — родовую печать, которая ставилась на ярлыки об уплате соответствующей пошлины.

ТАМГА была основной торговой пошлиной. Ее разновидностями являлись:

ЯВКА — пошлина за предъявленный в таможне товар, взималась как при провозе товаров на место торга, так и с его продажи. По прибытии в город торговый человек должен был явиться в таможню. Здесь в специальной книге записывались его имя, название и происхождение привезенного товара, размер взысканной пошлины — «явленного» или «явки». Пройти через таможню обязаны были все приезжающие, имеющие товар.

ЗАМЫТ — сбор, акциз; взыскивался с цены товара.

ОСЬМНИЧЕЕ (осьмичее, восьмничее, восьменичее) — фискальная пошлина, равная стоимости товара; взималась, как и «померное», с «предметов меримых». От померного отличалось тем, что бралась с рубля, в то время как померное — с меры. «Поэтому и встречается в актах, что с одного и того же предмета берутся восьмничее и помер».

ГОСТИНОЕ — пошлина с привозных товаров; взималась с оценки товаров, помещаемых в гостином дворе, на рубль или по штукам товара.

ПОРЯДНОЕ — фискальная пошлина с продажи и покупки некоторых товаров, например меди, икры, рыбы, соли; взималась, как правило, с цены товара, реже — с меры. Размер порядного колебался от 1/2деньги до 2 денег с рубля.

ИСКУННОЕ — фискальная пошлина с продажи товаров.

ПЯТНО — сбор за клеймение лошадей при купле-продаже; взималась как с покупателя, так и с продавца за наложение таможенным чиновником клейма на купленную или промененную лошадь.

УЗОЛЬЦОВОЕ (узловое, поузолыцина) — сбор за обвязку товара с приложением таможенных печатей или за наложение таможенных знаков.

ГОЛОВЩИНА — взимавшаяся при продаже людей; взыскивалась с покупателя,

ВЕСЧЕЕ — взималась с продажи весчих товаров. Ее размер колебался от 1 /6 деньги до 10 денег с рубля (обычно он составлял 2 деньги, из которых одна взыскивалась с покупателя, а другая — с продавца, после 1653 г. взыскивалась только с покупателя).

ПОМЕРНОЕ — пошлина с продажи меримых товаров. Такими товарами были пшеница, рожь, овес, солод, ячмень, конопля, греча, горох и т. п. Пошлина бралась с меры, а не с рубля. Размер померной пошлины составлял от 1/2 деньги до 2 денег. Ее взыскивали только с продавца; «с купца никогда помера не брали».

В Древнерусском государстве мыт был торговой и проезжей пошлиной. С появлением тамги он стал только проезжей пошлиной. Среди разновидностей мыта следует выделить мыто сухое и мыто водяное. Эти основные пошлины за провоз товара взимались, как правило, с судна, воза, саней, в которых перевозился товар, реже — с цены товара. До 1654 г. мытные пошлины взимались не только государством, но и частными лицами, хотя и с разрешения властей.

Существовали следующие разновидности проезжей пошлины:

ПОСАЖЕННОЕ — взималось с воза или судна, груженного товаром. Размер пошлины зависел от габаритов воза или судна.

ПОДУЖНОЕ — сбор за количество телег в обозе.

ПОЛОЗОВОЕ — сбор за количество саней в обозе.

ПОБЕРЕЖНОЕ - сбор с судна, причалившего к берегу; уплачивался деньгами или товарами, находившимися на судне. Размер пошлины зависел от количества судов и их размеров.

ГОЛОВЩИНА — подать с души; плата за человека на возу, ладье или ином транспортном средстве. Поголовный сбор с лиц, сопровождающих товар.

КОСТКИ - налог с людей, сопровождающих товар.

ЗАДНИЕ КАЛАЧИ — разновидность головщины; взимались при возвращении купца со своими людьми после продажи товара.

МОСТОВЩИНА И ПЕРЕВОЗ - налог за проезд или проход по мосту или за пользование перевозом; взимался мостовщиками и перевозчиками.

ПРОЕЗЖЕЕ — плата за пользование благоустроенными дорогами.

ЯВКА — с товара, предоставленного таможеннику или другому должностному лицу при его провозе на место торга; взималась также с людей (поголовно) при доставке товаров к месту торга.

ПЕРЕВОЗ — с людей, товаров, скота, перевозимых с одного берега реки на другой; взималась деньгами. От перевозной пошлины освобождались служилые люди, их запасы и государевы гонцы. Перевозы содержались как казною, так и частными лицами с разрешения властей. В стремлении прекратить воровство и другие нарушения на частных перевозах в 1596 г. был издан указ, согласно которому все частные перевозы и мыты присоединялись к государственной казне. Половина собранных денег шла помещикам, в чьих вотчинах и поместьях находился перевоз, а другая вносилась в казну.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

| Документ полезен? | 0 | m | n | 0 |

Направляем актуализированную с учетом увеличения стоимостной нормы беспошлинного ввоза физическими лицами на таможенную территорию Таможенного союза товаров для личного пользования в сопровождаемом и несопровождаемом багаже воздушным транспортом до 10 000 евро ( Протокол о внесении изменений и дополнений в Соглашение о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершения таможенных операций, связанных с их выпуском, от 19.10.2011) памятку для пассажиров международных рейсов, следующих через таможенную границу Таможенного союза, для размещения на стендах, щитах, табло и (или) других устройствах с информационными материалами в информационной зоне таможенного органа, а также в буклетах и (или) иных информационных материалах для последующего распространения среди физических лиц, туристических компаний и других заинтересованных лиц.

При размещении необходимо адаптировать форму памятки, включая размер шрифта, в зависимости от способа размещения и распространения информации в целях обеспечения удобства с ее ознакомлением.

Памятка содержит минимальный объем информации. Подробно ознакомиться с таможенными правилами можно в таможенном органе перед прохождением таможенного контроля либо на официальном сайте Комиссии Таможенного союза ( www.tsouz.ru ).

В настоящее время Российская Федерация является государством - членом Таможенного союза.

Единую таможенную территорию Таможенного союза составляют территории Республики Беларусь, Республики Казахстан и Российской Федерации. Пределы единой таможенной территории Таможенного союза являются таможенной границей Таможенного союза. Перемещение товаров через таможенную границу Таможенного союза регулируется таможенным законодательством Таможенного союза.

Таможенным законодательством Таможенного союза определены следующие понятия.

Товар - любое движимое имущество, перемещаемое через таможенную границу, в том числе носители информации, валюта государств - членов Таможенного союза, ценные бумаги и (или) валютные ценности, дорожные чеки и т.д.

Товары для личного пользования - товары, предназначенные для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд физических лиц, перемещаемые через таможенную границу в сопровождаемом или несопровождаемом багаже либо иным способом.

Неделимый товар для личного пользования - товар для личного пользования, весом более 35 килограммов, состоящий из одной единицы или одного комплекта товара, в том числе перемещаемый в разобранном, несобранном, некомплектном или незавершенном виде, при условии, что товар обладает основным свойством собранного, комплектного или завершенного товара.

Сопровождаемый багаж - товары для личного пользования, включая ручную кладь, непосредственно перемещаемые физическим лицом, пересекающим таможенную границу.

Несопровождаемый багаж - товары для личного пользования, принадлежащие физическому лицу, переданные или передаваемые перевозчику по договору международной перевозки (транспортной экспедиции) для фактического перемещения через таможенную границу в связи с въездом этого физического лица на территорию таможенного союза или его выездом с таможенной территории Таможенного союза.

При следовании через таможенную границу Таможенного союза воздушным транспортом таможенному декларированию подлежат (заполняется пассажирская таможенная декларация):

1) ввозимые товары, таможенная стоимость которых превышает 10000 евро в эквиваленте и (или) общий вес которых превышает 50 кг;

2) ввозимые и вывозимые наличные денежные средства (банкноты, казначейские билеты, монеты, за исключением монет из драгоценных металлов) и (или) дорожные чеки на общую сумму, превышающую в эквиваленте 10 000 долларов США;

3) ввозимые и вывозимые денежные инструменты (векселя, банковские чеки, ценные бумаги);

4) культурные ценности;

5) вывозимые государственные награды Российской Федерации;

8) животные и растения, находящиеся под угрозой исчезновения, их части, а также полученная из них продукция;

6) оружие и боеприпасы;

7) ввозимые алкогольные напитки в количестве, превышающем 3 литра;

8) наркотические средства и психотропные вещества в виде лекарственных средств по медицинским показаниям при наличии соответствующих документов;

9) радиоэлектронные средства и (или) высокочастотные устройства гражданского назначения, в том числе встроенные или входящие в состав других товаров;

10) технические средства, имеющие функции шифрования;

11) товары для личного пользования, полученные в наследство при условии документального подтверждения факта получения таких товаров в наследство;

12) товары для личного пользования, ввозимые в сопровождаемом багаже, если перемещающее их физическое лицо имеет несопровождаемый багаж;

13) иные товары, определенные таможенным законодательством Таможенного союза.

ВНИМАНИЕ! Физическое лицо вправе по своему желанию декларировать в письменной форме товары, не подлежащие таможенному декларированию в письменной форме.

Декларантом перемещаемых через таможенную границу товаров может выступать как лицо государства - члена Таможенного союза, так и иностранное лицо.

Таможенное декларирование товаров для личного пользования физического лица, не достигшего 16-летнего возраста, производится лицом, его сопровождающим (одним из родителей, усыновителем, опекуном или попечителем этого лица, а при организованном выезде (въезде) группы несовершеннолетних лиц - руководителем группы).

Непредставление таможенной декларации в отношении вышеуказанных товаров рассматривается как заявление о том, что у физического лица отсутствуют товары, подлежащие таможенному декларированию. Обнаружение при выборочном таможенном контроле товаров, подлежащих таможенному декларированию, влечет за собой привлечение пассажира к ответственности в соответствии с законодательством государства - члена Таможенного союза.

Сообщение в пассажирской таможенной декларации недостоверных сведений влечет ответственность в соответствии с законодательством государства - члена Таможенного союза.

Подача пассажирской таможенной декларации должна сопровождаться представлением таможенному органу документов, подтверждающих заявленные в ней сведения.

К таким документам относятся:

1) документы, удостоверяющие личность (в том числе несовершеннолетнего лица);

2) документы, подтверждающие усыновление, опекунство или попечительство несовершеннолетнего лица;

3) документы, подтверждающие стоимость декларируемых товаров для личного пользования;

4) транспортные (перевозочные) документы;

5) документы, подтверждающие право на льготы по уплате таможенных платежей, в том числе подтверждающие временный ввоз (вывоз) физическим лицом товаров для личного пользования, а также подтверждающие признание физического лица беженцем, вынужденным переселенцем либо переселяющимся на постоянное место жительства;

6) документы, подтверждающие соблюдение ограничений, кроме мер нетарифного и технического регулирования;

7) документы, содержащие сведения, позволяющие идентифицировать транспортное средство для личного пользования;

8) документы, подтверждающие право владения, пользования и (или) распоряжения транспортным средством личного пользования;

9) другие документы и сведения, представление которых предусмотрено в соответствии с таможенным законодательством Таможенного союза.

ВНИМАНИЕ! При отсутствии товаров, подлежащих таможенному декларированию, вышеуказанные документы представляются по требованию должностного лица таможенного органа.

На таможенную территорию Таможенного союза с освобождением от уплаты таможенных платежей можно ввезти товары для личного пользования:

1) таможенная стоимость которых не превышает 10000 евро в эквиваленте и (или) общий вес которых не превышает 50 кг;

2) алкогольные напитки и пиво не более 3-х литров в расчете на одно физическое лицо, достигшее 18-летнего возраста;

3) табак и табачные изделия: 200 сигарет или 50 сигар (сигарилл) или 250 гр. табака, либо указанные изделия в ассортименте общим весом не более 250 гр., в расчете на одно физическое лицо, достигшее 18-летнего возраста;

4) бывшие в употреблении товары, ввозимые беженцами, вынужденными переселенцами, переселенцами;

5) полученные в наследство при условии документального подтверждения факта получения таких товаров в наследство;

6) ввозимые дипломатическими работниками, работниками административно-технического персонала дипломатического представительства или консульского учреждения и членами их семей;

7) ввозимые физическими лицами, направленными на работу в иностранное государство государственными органами, срок пребывания которых за пределами таможенной территории Таможенного союза составил не менее 11 месяцев (при условии документального подтверждения);

8) ввозимые физическими лицами, временно проживавшими за границей не менее 1 года (при условии документального подтверждения), таможенная стоимость которых не превышает сумму, эквивалентную 5000 евро;

9) ввозимые обратно на таможенную территорию Таможенного союза в неизменном состоянии, при условии подтверждения их вывоза с территории Таможенного союза;

10) культурные ценности, при условии их отнесения к таковым в соответствии с законодательством государств - членов Таможенного союза;

11) урны с прахом (пеплом), гробы с телами (останками) умерших;

12) бывшие в употреблении товары, временно ввозимые иностранными физическими лицами на таможенную территорию Таможенного союза:

- ювелирные изделия (в количестве, необходимом для использования в период временного пребывания);

- предметы личной гигиены (в количестве, необходимом для использования в период временного пребывания);

- фотокамеры, видеокамеры, кинокамеры (в количестве не более 1-ой единицы) и принадлежности к ним (в количестве, необходимом для использования в период временного пребывания);

- переносные кинопроекторы, проекторы для просмотра слайдов (в количестве не более 1-ой единицы) и принадлежности к ним (в количестве, необходимом для использования в период временного пребывания);

- портативные видеомагнитофоны (в количестве не более 1-ой единицы);

- портативная звукозаписывающая и воспроизводящая аппаратура (включая диктофоны), DVD-плееры (в количестве не более 1-ой единицы) и принадлежности к ним (в количестве, необходимом для использования в период временного пребывания);

- переносные проигрыватели грампластинок (в количестве не более 1-ой единицы) и грампластинки (в количестве, необходимом для использования в период временного пребывания);

- носители записи звука, без записи и с записью (в количестве, необходимом для использования в период временного пребывания);

- портативные радиоприемники, флэш-плееры (в количестве не более 1-ой единицы) и принадлежности к ним (в количестве, необходимом для использования в период временного пребывания);

- телевизоры с размером диагонали экрана не более 42 см (в количестве не более 1-ой единицы);

- портативные пишущие машинки (в количестве не более 1-ой единицы);

- бинокли (в количестве не более 1-ой единицы);

- мобильные телефоны (в количестве не более 2-х единиц);

- портативные персональные компьютеры (ноутбуки) (в количестве не более 1-ой единицы) и принадлежности к ним (в количестве, необходимом для использования в период временного пребывания);

- переносные музыкальные инструменты (в количестве, необходимом для использования в период временного пребывания);

- детские коляски (в количестве, необходимом для использования в период временного пребывания);

- детские сидения, закрепленные на сидениях автомобилей (в количестве, необходимом для использования в период временного пребывания);

- коляски для инвалидов (в количестве, необходимом для использования в период временного пребывания);

- инвентарь и принадлежности для спорта, туризма и охоты, воздушные шары (в количестве, необходимом для использования в период временного пребывания);

- портативные диализаторы и аналогичные медицинские приборы, а также расходуемые материалы к ним (в количестве, необходимом для использования в период временного пребывания);

- домашние животные, в том числе предназначенные для охоты, спорта (в количестве, необходимом для использования в период временного пребывания).

При ввозе товаров для личного пользования физическими лицами на таможенную территорию Таможенного союза применяются следующие ставки таможенных платежей:

1) единая ставка 30% от таможенной стоимости товаров, но не менее 4 евро за 1 кг веса, в части превышения стоимостной нормы 10000 евро в эквиваленте и (или) весовой нормы 50 кг - в случае ввоза товаров для личного пользования, таможенная стоимость которых превышает сумму, эквивалентную 10000 евро, и (или) вес которых превышает 50 кг;

2) совокупный таможенный платеж - в случае ввоза неделимого товара для личного пользования;

3) единая ставка 22 евро за 1 литр - в случае ввоза этилового спирта в количестве до 5 литров;

4) единая ставка 10 евро за 1 литр в части превышения количественной нормы 3 литра - в случае ввоза алкогольных напитков и пива в количестве от 3-х до 5-ти литров включительно.

Товары для личного пользования, вывозимые с таможенной территории Таможенного союза, таможенными пошлинами, налогами по единым ставкам и совокупным таможенным платежом не облагаются.

ВНИМАНИЕ! Для личного пользования физическое лицо не может вывезти с территории Таможенного союза:

1) рыба и морепродукты (кроме икры осетровых рыб) в количестве более 5 кг;

2) икра осетровых рыб весом более 250 граммов.

ВНИМАНИЕ! В случае отнесения товаров, перемещаемых физическим лицом через таможенную границу, к товарам не для личного пользования таможенные операции в отношении таких товаров (включая таможенное декларирование) совершаются в порядке, предусмотренном для участников внешнеэкономической деятельности. Отнесение товаров, перемещаемых физическим лицом через таможенную границу, к товарам для личного пользования осуществляется таможенным органом исходя из:

- заявления физического лица о перемещаемых товарах (в устной или письменной форме с использованием пассажирской таможенной декларации);

- характера и количества товаров;

- частоты пересечения физического лица и (или) перемещения им товаров через таможенную границу.

К товарам, не являющимся товарами для личного пользования, относятся:

1) природные алмазы;

2) вывозимые товары, в отношении которых установлены вывозные таможенные пошлины;

3) котлы центрального отопления;

4) косилки (кроме косилок для газонов), машины для заготовки сена и т.д.;

5) солярии для загара;

6) медицинская техника и оборудование (за исключением необходимой в пути следования либо по медицинским показаниям) и т.д.

ВНИМАНИЕ! За нарушение таможенных правил физические лица несут ответственность в соответствии с законодательством государства - члена Таможенного союза.

В случае несогласия с действиями должностного лица таможенного органа физическое лицо имеет право обжаловать их в соответствии с законодательством государства - члена Таможенного союза.

Товары для личного пользования, перемещение которых физическими лицами через границу Российской Федерации допускается с разрешения государственных органов:

- оружие, его основные части, боеприпасы - разрешение органов внутренних дел (Главное управление по обеспечению охраны общественного порядка и координации взаимодействия с органами исполнительной власти субъектов Российской Федерации МВД России - г. Москва, ул. Житная, д. 15);

- культурные ценности - разрешительный документ на вывоз культурных ценностей, выдаваемый государственным органом, осуществляющим контроль за оборотом культурных ценностей (Минкультуры России - г. Москва, М. Гнездниковский пер., д. 7/6, стр. 1, 2);

- животные и растения, находящиеся под угрозой исчезновения, их части, а также полученная из них продукция - разрешение СИТЕС, выдаваемое Росприроднадзором (г. Москва, ул. Б. Грузинская, д. 4/6);

- радиоэлектронные средства и (или) высокочастотные устройства гражданского назначения - разрешение Роскомнадзора (г. Москва, Китайгородский пр-д, 7, стр. 2);

- технические средства, имеющие функции шифрования - нотификация (уведомление), зарегистрированное Центром ФСБ России по лицензированию, сертификации и защите государственной тайны (г. Москва, ул. Б. Лубянка, 1/3). С перечнем зарегистрированных нотификаций (уведомлений), заполненных изготовителем продукции или лицом, уполномоченным изготовителем продукции, можно ознакомиться на интернет-сайте www.tsouz.ru .

Дополнительная информация таможенного органа

Виды таможенных пошлин

Взимавшиеся пошлины можно условно разделить на четыре группы: торговые; проезжие; пошлины за обслуживание; штрафные.

1) мыто сухое, мыто водяное – основные пошлины за провоз товара; взимались, как правило, с судна, воза или саней, в которых перевозился товар, реже – с цены товара. До 1654 г. «мыты» содержались не только правительством, но и частными лицами, хотя и с разрешения правительства;

2) посаженное – разновидность мыта; взималось с воза или судна, груженных товаром, в зависимости от их размеров в саженях;

3) поддужное – сбор с количества телег в купеческом обозе;

4) полозовое – сбор с количества саней в обозе;

5) побережное – сбор с судна, причалившего к берегу; уплачивался деньгами или товарами, находившимися на судне в зависимости от количества судов с их размеров;

6) головщина – подать с души, головы; плата за человека на возу, ладье или ином транспортном средстве; поголовный сбор с лиц, сопровождавших товар;

7) костки – налог с людей, сопровождавших товар;

8) задние калачи – разновидность головщины; взимались при возвращении купца со своими людьми после распродажи товара;

9) мостовщина и перевоз – налог за проезд (проход) по мосту или пользование перевозом; взимался мостовщиками и перевозчиками;

10) проезжее – плата за пользование устроенными дорогами;

11) явка – пошлина с представления таможеннику или другому должностному лицу товара при его провозе на место торга; взималась также с людей (поголовно) при доставке товаров к месту торга;

12) перевоз – пошлина с людей, товаров, скота, перевозимых с одного берега реки на другой; взималась деньгами. От перевозной пошлины избавлялись служилые люди, их запасы и государевы гонцы. Перевозы содержались как казною, так и частными лицами с разрешения правительства. В стремлении прекратить лихоимство и другие нарушения на частных перевозах, правительство Федора Ивановича – Бориса Годунова издало указ 1596 г., «который вместе с мытами присоединил все частные перевозы к казенному управлению, постановив на них целовальников, которые обязаны были половину собранных ими денег отдавать вотчинникам и помещикам, в чьих вотчинах и поместьях перевоз находился, а другую вносить в государеву казну. Малороссия, согласно с принятыми ее правами, была вовсе избавлена от перевозной пошлины».

1) явка – пошлина за предъявленный в таможне товар. По прибытии в город торговый человек должен был явиться в таможню. Здесь в специальной книге записывалось его имя, название и происхождение привезенного товара, размер взысканной пошлины – явки или явленного. Пройти через таможню были обязаны все приезжие, однако явка взималась только с тех из них, кто имел при себе товар; взималась как при провозе товаров на место торга, так и с их продажи;

2) замыт – сбор, акциз; взыскивался с цены товара;

3) осьмничее (осьмичее) – фискальная пошлина, равная 1/8 стоимости товара; взималась, как и «померное» с «предметов меримых». От померного отличалась тем, что взималась с рубля, в то время как померное – с меры. Поэтому и встречаем в актах, что с одного и того же предмета берутся восмничее и померное;

4) гостиное – пошлина с привозных товаров; взималась «с оценки товаров, помещаемых в гостином дворе, на рубль, или по штукам товара»;

5) порядное – фискальная пошлина, с продажи и покупки некоторых товаров (меди, икры, рыбы, соли); взималась, как правило, с цены товара, реже с меры. Размер порядного колебался от 1/2 деньги до двух денег с рубля;

6) искунное – фискальная пошлина с продажи товаров;

7) пятно – сбор за клеймение лошадей при купле-продаже; взималась с наложения таможенным чиновником пятна на купленную или променянную лошадь как с покупателя, так и с продавца;

8) узольцовое (узловое, поузольщина) – сбор за обвязку товара с приложением таможенных печатей или за наложение таможенных знаков;

9) головщина – пошлина, взимавшаяся при продаже людей в рабство; взыскивалась с покупателя;

10) весчее – пошлина, которая взималась с продажи весчих товаров. Ее размер колебался от 1/6 деньги до 10 денег с рубля (обычно он составлял 2 деньги, из которых одна взыскивалась с покупателя, а другая – с продавца). После 1653 г. взыскивалась только с покупателя;

11) померное – «пошлина с продажи товаров меримых. Такими меримыми товарами считались: пшеница, рожь, овес, солод, ячмень, конопля, греча, горох… и с известной меры, а не с рубля». Размер померной пошлины колебался от подденьги до двух денег. Ее взыскивали только с продавца; «с купца никогда номера не брали».

Пошлины за обслуживание:

1) амбарное (анбарное) – плата за наем амбара;

2) гостиное – плата за остановку в гостином дворе (сверх платы за помещение). Величина этой пошлины зависела от числа купцов «долженствовавших располагать свои товары в гостином дворе: чем торговцев было более, тем амбар были дороже, и наоборот». Ее взимание производилось «гостиными дворниками», находившимися под заведыванием местного начальства, только с иногородних и иностранцев, обязанных останавливаться на гостиных дворах и из них торговать;

3) полавочное – пошлина за право торговли или за наем лавок;

4) свальное – плата за разгрузку подводы при взвешивании товара на заставе или за складку товара;

5) подъемная и рукознобная пошлины – за поднятие товара и его установку на весах; взимались на рынках весовщиками (пудовщиками) как с продавцов, так и с покупателей;

6) померное – сбор за измерение сыпучих товаров бочками или их долями;

7) весовое (весчее) – плата за взвешивание товара на торговых весах откупщика, взималась откупщиком;

8) контарное – пошлина с массы товара (1 контар = 2,5 пуда);

9) припуск – пошлина с наведения весов в равновесие при взвешивании товаров.

1) промыт – а) уклонение от уплаты мыта (промытиться – уклониться от уплаты мыта: «Который гость где промытится, мыто проедет, не заплативши, тот товар свой тратит»), б) пеня за неплатеж мыта: «А кто промытится, ино с воза промыты по штидесят, а заповеди шестьдесят Одина, колько бы возов ни было». Уложением 1649 г. размер промыты был установлен в 5 рублей с человека; промытившийся также подлежал наказанию кнутом; «А кто пошлин не явит, и ему кормленщику нашему взять на том промыт»; взимался обыкновенно с воза или с судна;

2) заповедь – пеня за неуплату пошлины при продаже (покупке) лошади: «А кто продаст лошадь, или кто купит, а не явит таможником и у пятенщиков не пятнит, ино с того заповеди и пропятенья два рубля: рубль наместнику, а рубль таможником»; штраф с купцов, складировавших свои товары в домах частных лиц помимо гостиного двора. Взимался как с хозяина товара, так и с человека, поместившего его на своем дворе; штраф за продажу померного товара», например, зерна, без меры; штраф за попытку избежать весчей пошлины, взимавшейся как с купца, так и с продавца; пеня за неявку товара на таможню (то же, что и протаможье);

3) протаможье – пеня за тайный провоз товара без уплаты пошлины, за неявку его в таможне; «А кто протамжит своего товару на рубль… с него протаможья 30 алтын без гривны»;

4) протамга – пеня за неявку товара в таможне: «А кто, не явя таможенником, сложит товар свои с вша и из судна, и он то протамжил… ино с него протамги 2 рубля».

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Статья 212. Применение таможенных пошлин, налогов

Статья 212. Применение таможенных пошлин, налогов 1. Перечень категорий товаров, временно ввозимых с полным условным освобождением от уплаты таможенных пошлин, налогов, а также условия такого освобождения, включая предельные сроки временного ввоза, определяются

Статья 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов

Статья 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов 1. При помещении на таможенный склад иностранных товаров, ранее помещенных под другие таможенные режимы и предназначенных

Глава 28. Исчисление таможенных пошлин, налогов

Глава 28. Исчисление таможенных пошлин, налогов Статья 322. Объект обложения таможенными пошлинами, налогами Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу. Налоговой базой для целей исчисления таможенных

Статья 328. Плательщики таможенных пошлин, налогов

Статья 328. Плательщики таможенных пошлин, налогов 1. Плательщиками таможенных пошлин, налогов являются декларанты и иные лица, на которых настоящим Кодексом возложена обязанность уплачивать таможенные пошлины, налоги.2. Любое лицо вправе уплатить таможенные пошлины,

Статья 212. Применение таможенных пошлин, налогов

Статья 212. Применение таможенных пошлин, налогов 1. Перечень категорий товаров, временно ввозимых с полным условным освобождением от уплаты таможенных пошлин, налогов, а также условия такого освобождения, включая предельные сроки временного ввоза, определяются

Статья 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов

Статья 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов 1. При помещении на таможенный склад иностранных товаров, ранее помещенных под другие таможенные режимы и предназначенных

Статья 255. Применение вывозных таможенных пошлин

Статья 255. Применение вывозных таможенных пошлин 1. При временном вывозе товаров предоставляется полное условное освобождение от уплаты вывозных таможенных пошлин.2. При невозвращении временно вывезенных товаров уплачиваются суммы вывозных таможенных пошлин,

Статья 257. Ответственность за уплату таможенных пошлин

Статья 257. Ответственность за уплату таможенных пошлин Ответственность за уплату таможенных пошлин в соответствии с пунктом 2 статьи 320 настоящего Кодекса несет лицо, поместившее товары под таможенный режим временного

Глава 28. ИСЧИСЛЕНИЕ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ

Глава 28. ИСЧИСЛЕНИЕ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ Статья 322. Объект обложения таможенными пошлинами, налогами Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу. Налоговой базой для целей исчисления таможенных

Статья 328. Плательщики таможенных пошлин, налогов

Статья 328. Плательщики таможенных пошлин, налогов 1. Плательщиками таможенных пошлин, налогов являются декларанты и иные лица, на которых настоящим Кодексом возложена обязанность уплачивать таможенные пошлины, налоги.2. Любое лицо вправе уплатить таможенные пошлины,

СТАТЬЯ 212. Применение таможенных пошлин, налогов

СТАТЬЯ 212. Применение таможенных пошлин, налогов 1. Перечень категорий товаров, временно ввозимых с полным условным освобождением от уплаты таможенных пошлин, налогов, а также условия такого освобождения, включая предельные сроки временного ввоза, определяются

СТАТЬЯ 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов

СТАТЬЯ 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов 1. При помещении на таможенный склад иностранных товаров, ранее помещенных под другие таможенные режимы и предназначенных

СТАТЬЯ 255. Применение вывозных таможенных пошлин

СТАТЬЯ 255. Применение вывозных таможенных пошлин 1. При временном вывозе товаров предоставляется полное условное освобождение от уплаты вывозных таможенных пошлин.2. При невозвращении временно вывезенных товаров уплачиваются суммы вывозных таможенных пошлин,

СТАТЬЯ 257. Ответственность за уплату таможенных пошлин

СТАТЬЯ 257. Ответственность за уплату таможенных пошлин Ответственность за уплату таможенных пошлин в соответствии с пунктом 2 статьи 320 настоящего Кодекса несет лицо, поместившее товары под таможенный режим временного

Глава 28. ИСЧИСЛЕНИЕ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ

Глава 28. ИСЧИСЛЕНИЕ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ СТАТЬЯ 322. Объект обложения таможенными пошлинами, налогами Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу. Базой для целей исчисления таможенных пошлин являются

СТАТЬЯ 328. Плательщики таможенных пошлин, налогов

СТАТЬЯ 328. Плательщики таможенных пошлин, налогов Плательщиками таможенных пошлин, налогов являются декларанты и иные лица, на которых настоящим Кодексом и иными федеральными законами возложена обязанность по уплате таможенных пошлин,

Восстановление пароля

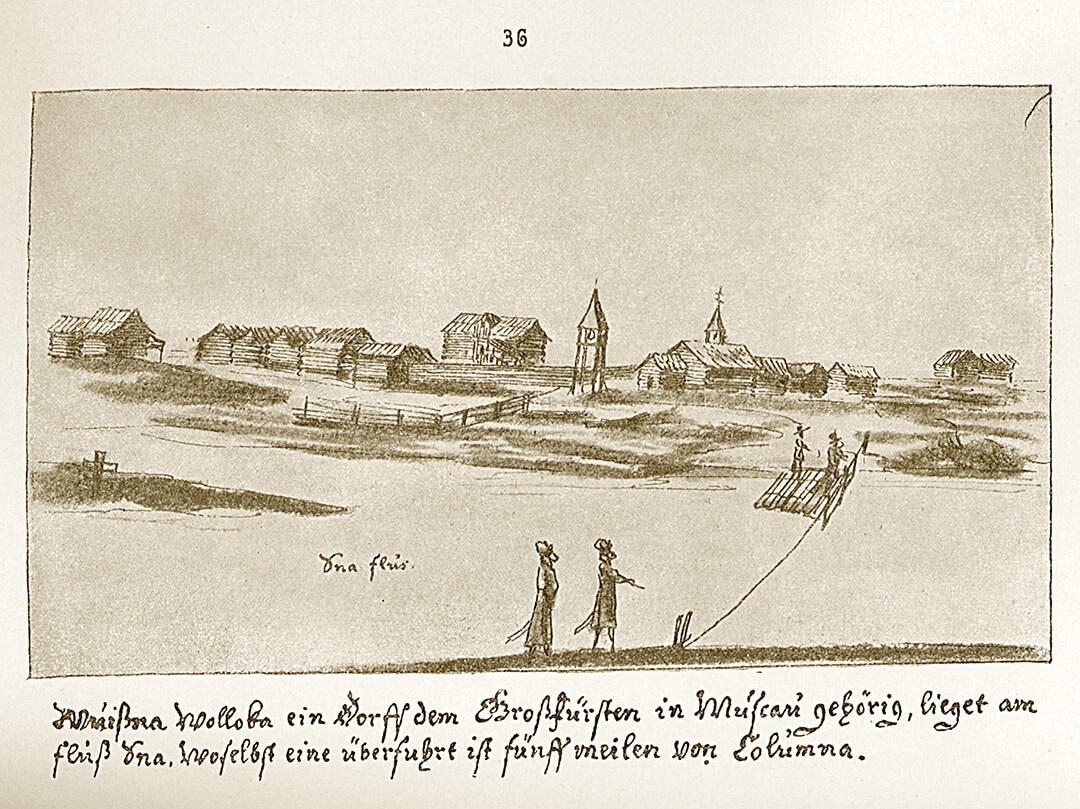

С развитием внутренней торговли в Древней Руси появились первые торговые и таможенные пошлины. Купцы, провозившие товары через заставы у крупных селений, на рынках и у городских ворот, платили специальный торговый налог (пошлину) — мыт. Его собирали княжеские чиновники (мытники).

Переправа. Рисунок из альбома австрийского путешественника Августина фон Мейерберга (середина XVII века)

Существовало несколько видов мыта. Провоз товаров по земле облагался «мытом сухим», по воде — «мытом водяным». В документе 1150 года вместе с мытом упоминается перевоз. Эту пошлину собирали с тех, кто переправлялся через реку. Власти часто проводили сбор пошлины на волоке — участке суши между двумя водоёмами, через который перетаскивали суда. Здесь было легко посчитать количество товара, а уклониться от уплаты налога — почти невозможно. С первой половины XII века на волоке между реками Ламой и Рузой находился Войницкий мыт. Через него шёл торговый путь из Новгорода в Рязанское и Владимиро-Суздальское княжества. Важным местом сбора мыта на торговом пути из северных земель во Владимир-на-Клязьме, а затем в Москву был волок между реками Яуза и Клязьма протяжённостью 8 километров. Он существовал с XII по XIV век и дал название подмосковному городу Мытищи.

С распадом Руси на удельные княжества появились новые таможенные сборы. В XIII веке, когда установилось монгольское иго, ввели новую торговую пошлину — тамгу. В документах XIV века указываются такие пошлины, как мостовщина, побережное, костки и осмничее, в актах XV века — явка, задние калачи, головщина, контарное, порядное, пятно, роговое. С XVI столетия появляются пошлины замытные, свальные, подъёмные, редкозобные, привязные, покорённые, дрягильские. Все их можно разделить на четыре группы: торговые, проездные (проезжие), пошлины обслуживания и штрафные пошлины.

Торговые пошлины

Тамга — сбор с торговых сделок, который был введён монголами в середине XIII века. Тамга пришла на смену мыту, её уплачивали в размере 3% от стоимости товара во время продажи. От слова «тамга» произошел глагол «тамжить», то есть ставить клеймо на тот товар, с которого сбор уже получен. Место, где ставили клейма, стали называть таможней, а сборщиков тамги — таможенниками.

Явка (явленное, явчая пошлина) — обязательный платёж для купцов, привозивших товары на продажу. Эту пошлину стали собирать с конца XV века, сначала с приезжих из других городов, а потом только с иностранцев.

Осмничее (осьмичее, восменичье) — пошлина, первые сведения о которой относятся к 1328 году. Она составляла 1/8 стоимости товара, откуда и пошло название. Пошлину полагалось уплачивать со всех товаров, кроме хлеба. Скорее всего, русское осмничее отличалось от введённой монголами тамги только названием.

Русские купцы. Рисунок из книги немецкого путешественника Адама Олеария «Описание путешествия в Московию» (середина XVII века)

Порядное — пошлина, которую необходимо было заплатить при покупке оптовой (крупной) партии товара на гостином дворе для дальнейшей поштучной перепродажи в торговых рядах. Порядное заменяло некоторые разновидности тамги; впервые оно упоминается в источнике 1497 года. Порядной пошлиной облагались мёд, рыба, икра, соль и хмель, а также место для хранения товаров.

Пятно (пятинные деньги) — изначально взималось с наложения клейма (пятна) во время покупки или продажи лошади. Впервые упоминается в 1404 году. Продавец и покупатель уплачивали пошлину в складчину — от одной до четырёх денег за клеймо.

Роговое (привозное) — пошлина за продажу скота на рынке. Уплачивалась с головы крупного рогатого скота. Размер составлял от полутора до двух денег, сумма делилась поровну между покупателем и продавцом.

Проезжие пошлины

Перевоз (перевозное) — пошлина, которую платили за переправу людей, скота и товаров между берегами реки. Государственные служащие и перевозимое ими имущество пошлиной не облагались.

Мостовщина — налог за проезд (проход) по мосту, который взимался мостовщиками. Упоминается со второй половины XIV века.

Побережное — сбор с судна, причалившего к берегу. Оплачивался деньгами или товарами.

Костки и головщина — вероятно, разные названия одного налога, который уплачивал человек, сопровождавший перевозку товаров. Головщина (налог с «головы») упоминается в документах конца XV века. Её уплачивали люди, проезжающие с товарами в города или мимо городов.

Задние калачи — вид головщины. Этот сбор выплачивался купцами на обратном пути, после продажи товара.

Пошлины за обслуживание

Гостиное — пошлина, которую вносили купцы, останавливаясь в гостином дворе. Это была дополнительная плата, помимо того, что платили за проживание. Со временем пошлина разделилась на несколько подвидов: подворное, или поворотное (за въезд на территорию гостиного двора), амбарное (за укладку товара в амбаре), свальное (за разгрузку товара) и привязное (за причаливание у торговой пристани).

Померное — сбор, который платили за измерение объёма сыпучих товаров при помощи бочек или вёдер.

Весовое (весчее) или контарное — пошлина, которую брали с продажи взвешенных товаров. Так же называли сбор за определение массы товаров на весах. Контарное — пошлина, которую необходимо было заплатить за проведение торговых операций с солью.

Штрафные пошлины

Промыт (промыта) — штраф, который платили за неуплату мыта. Его брали с воза или судна. До XV века размер штрафа составлял 6 алтын с одного транспортного средства.

Заповедь (заповедные деньги) — личный штраф с торговца, нарушившего таможенные нормы. Вначале взимался независимо от количества товара и транспортных средств. Со временем заповедные деньги стали брать за уклонение от уплаты пошлины во время покупки или продажи лошади, за складирование товара вне территории гостиного двора и другие нарушения.

Выводы (исторический и финансовый)С развитием внутренней торговли в Древней Руси появились первые торговые и таможенные пошлины

Пошлины часто собирались на волоке — участке суши между двумя водоёмами, через который перетаскивали суда. Здесь было легко посчитать количество товара, а уклониться от уплаты налога — почти невозможно

Можно ли при зарплате чуть больше 50 000 рублей купить автомобиль стоимостью 6 000 000 рублей? Житель Кировской области вопреки математике смог это сделать. Но счастье было недолгим — приобретением заинтересовалась налоговая служба. Налогоплательщику пришло письмо с требованием пояснить, почему он живёт не по средствам. Может быть, скрывает ещё один доход? Тогда надо уплатить причитающиеся налоги. Эксперты заговорили о новом тренде, который возник в условиях дефицита бюджета, — усиленно раскрывать нелегальные доходы и доначислять за них налоги.

Мы как на ладони

Начнём с того, что налоговой службе не сложно понять, что человек живёт не по средствам, потому что в ФНС стекается огромное количество информации от разных служб. Налоговая знает о том, сколько человек зарабатывает, какая у него машина, квартира, сколько открыто банковских счетов и много ли там хранится денег. Сопоставить факты — дело техники. На помощь инспекторам приходит цифровизация и автоматизация.

Дальше — больше. Уже готов законопроект о реестре домохозяйств. Как только закон одобрят и подпишут, ФНС начнёт обрабатывать информацию не только по каждому гражданину в частности, но и по всем его родственникам.

Итак, спрятать секретики от налоговой сложно. Следующий вопрос — может ли ФНС просто так доначислить налог, опираясь только на свои подозрения?

Читай внимательно требование

Неудачливый владелец Мерседеса изначально получил не квитанцию с доначисленным налогом, а письмо, где ему предлагали «представить обоснование причин по поводу имеющихся расхождений и уточнить свои налоговые обязательства», предъявив пояснительную записку.

С подарками тоже надо быть осторожным. Фото: celebmafia.com

Может, вам повезёт и на этом этапе всё закончится. Если не повезёт — налоговая запустит более основательную проверку, в ходе которой и станет доказывать, что доходы физического лица незаконны. Если докажет, то дело отправится в суд.

Получается, что одного подозрения для начисления налогов не достаточно. Но инспектор может запустить проверку физлица и уже по её результатам сделать доначисления.

«Письмо счастья» пришло всем

Проверка налогоплательщиков — работа ФНС. Способы проверки и выявления нарушителей разные. Например, физическим лицам, владельцам нескольких квартир или коммерческой недвижимости, ФНС высылает письма, где просит предоставить декларацию о доходах от аренды. Тут же приводит нормы закона, где говорится об ответственности за уклонение от налогов. Иногда случаются казусы. Декларацию требуют за 3 года, а недвижимость в собственности только год.

Заметим, что посылая письмо, инспектор ещё ничего не доказал и не начислил.

Налогоплательщик может повести себя по-разному:

- Проигнорировать письмо.

- Прийти в налоговую и возмущённо доказывать, что во второй квартире живёт сын, сестра, мать или другой родственник, который ничего за съём жилья не платит.

- Раскаяться в нарушении закона и предоставить декларацию за три года.

То есть часть людей выйдет из тени. Эффект от рассылки может быть разным. Вполне возможно, часть людей выйдет из тени. В ситуации с приобретением дорогого имущества при низкой зарплате действия налоговой вполне могут носить массовый характер — часть недобросовестных, но пугливых граждан действительно придут заполнять декларацию

Впрочем, могут быть и другие причины. Например, на владельца Мерседеса в налоговую поступила жалоба от «доброжелателя». Это основание для проверки.

Кировчанин мог попасть под перекрёстную проверку. Например, инспектор доказывал наличие «серых» зарплат у его работодателя, а наткнулся на Мерседес за 6 000 000 рублей. Заодно проверил и его.

Делаем несколько выводов:

- Налоговая всё видит.

- Если есть желание и веские основания, ФНС докажет нарушение и доначислит налоги.

- Если пришло письмо от налоговой, не обязательно сразу заполнять декларацию за 3 года. Лучше спокойно разобраться.

Читайте также: