Налог при снятии наличных с карточки

Опубликовано: 15.05.2024

Эксперт центра правового содействия законотворчеству "Общественная Дума"

специально для ГАРАНТ.РУ

В наше время вряд ли удивишь кого-то наличием банковской карты на руках. На "карточку" зачисляют зарплаты, пенсии, социальные пособия и т.п. А кредитные карты? Бывает в семье целая россыпь "кредиток" от разных банков. При этом мало кто обращает внимание на то обилие комиссий, которые банк взимает за пользование "карточки", особенно кредитной. Например, та же комиссия за снятие наличных денежных средств в банкоматах и кассах банка. Сегодня наличные с кредитных карт снимают довольно часто, и связано это не только с финансовой неграмотностью населения, но и отсутствием нормальной инфраструктуры для безналичных расчетов, особенно в регионах. А между тем помимо повышенной процентной ставки по кредиту "за наличку" и отсутствия льготного периода, комиссия за снятие наличных может составлять солидную долю в расходах клиентов. Как смотрят сегодня суды на законность взимания подобных комиссий? Если у клиента шанс оспорить условия договора в этой части и взыскать сумму удержанной комиссии как неосновательное обогащение? Разберемся в этих вопросах.

В августе 2015 года Управление Роспотребнадзора по Республике Коми вынесло в отношении АО "Тинькофф банк" предписание о прекращении нарушений прав потребителей, среди которых значилось и взимание комиссии за снятие наличных по кредитной карте банка. Управление посчитало условия договора о такой комиссии незаконными. Банк оспорил предписание в суде, дело дошло до АС Волго-Вятского округа (Постановление Арбитражного суда Волго-Вятского округа от 13 декабря 2016 г. № Ф01-5465/16 по делу № А29-12390/2015).

Отказывая банку в признании незаконным предписания Управления суды указали на то, что согласно п. 2.3 Положения Банка России от 24 декабря 2004 г. № 266-П "Об эмиссии платежных карт и об операциях, совершаемых с их использованием" (далее – Положение о картах) клиент – физическое лицо с использованием банковской карты может осуществить, в том числе, такую операцию, как получение наличных денежных средств в валюте РФ или иностранной валюте на территории РФ.

Выдача наличных денежных средств по кредиту является неотъемлемой частью исполнения банком принятых на себя обязательств по кредитному договору, а не самостоятельной банковской услугой. Заемщик, оплачивая процентную ставку за пользование кредитом, оплачивает весь комплекс действий, совершаемых при выдаче и погашении кредита. Действующим законодательством РФ не предусмотрено взимание с заемщика - потребителя комиссии за операции получения наличных денежных средств с использованием карты, а значит условия договора о взимание комиссии за каждое получение наличных денежных средств ущемляет установленные законом права потребителя, являющегося наиболее незащищенной и экономически слабой стороной при заключении кредитного договора.

При этом суд в рассмотренном выше примере сослался помимо норм ГК РФ о кредитном договоре (ст. 819 Гражданского кодекса), и на п. 2 ст. 5 Федерального закона от 2 декабря 1990 г. № 395-1 "О банках и банковской деятельности", которым предусмотрено, что размещение привлеченных банком денежных средств в виде кредитов осуществляется банковскими организациями от своего имени и за свой счет.

Интересным является и вывод, который содержится в Постановлении Восемнадцатого арбитражного апелляционного суда от 13 февраля 2015 г. № 18АП-15964/14 о том, что получение наличных денежных средств физическим лицом – потребителем по кредитному договору не создает для заемщика отдельное имущественное благо и не является услугой в смысле ст. 779 ГК РФ, а является стандартным действием по карте.

В Апелляционном определении Верховного суда Республики Хакасия от 16 августа 2016 г. по делу № 33-2457/2016 встречается схожий вывод: "оформление и обслуживание банковской карты является составной частью кредитного процесса, не обладает самостоятельными потребительскими свойствами и не является банковской услугой, а относится к действиям, которые обязан совершить банк для создания условий предоставления и погашения кредита… карта является средством совершения операций ее держателем в рамках договора банковского счета, и действия по выдаче наличных денежных средств и запрос через банкомат о лимите по карте непосредственно для клиента не создают какого-либо отдельного имущественного блага вне кредитного договора".

В другом деле, опять с участием банка "Тинькофф", суд в качестве дополнительного обоснования незаконности комиссии обратил внимание на то, что банк не осуществляет кассовых операций по выдаче наличных денежных средств клиентам, поскольку не имеет собственной сети банкоматов и расчетно-кассовых узлов, ввиду чего выдача кредита осуществляется банком в безналичной форме, а снятие наличных денежных средств осуществляется через сторонние кредитные организации - владельца конкретного банкомата. А значит банк при получении гражданином наличных денежных средств не оказывал потребителю самостоятельную услугу (Постановление Шестнадцатого арбитражного апелляционного суда от 1 декабря 2016 г. № 16АП-4124/16).

Вооружившись такой позицией потребители-клиенты банка бывают взыскивают суммы удержанных комиссий с банка как неосновательное обогащение (Апелляционное определение СК по гражданским делам Ставропольского краевого суда от 13 июля 2016 г. по делу N 33-4793/2016).

Однако существует и иная точка зрения в судебной практике, которая пока занимает лидирующие позиции, в большинстве случаев по искам клиентов-граждан в СОЮ о признании соответствующих положений договора о комиссии недействительными и взыскании с банка неосновательного обогащения решение выносится в пользу банков. Суды общей юрисдикции часто, как под копирку, с использованием даже одинакового текста, расценивают отношения клиента и банка как заключение смешанного договора, по которому выдача карты и операции по ней, в том числе получение наличных, - самостоятельная услуга, за которую банки вправе взимать плату. При этом СОЮ ссылаются на то, что банковская карта – инструмент безналичных расчетов (со ссылкой на Положение о картах), а значит получение наличных отдельная услуга, никак не связанная с предоставлением кредита. Банк предоставил клиенту возможность распоряжаться кредитными средствами в безналичной форме и не платить банку "лишние" комиссии, кроме того клиент согласовывает условие договора о комиссии добровольно. Такая позиция встречается, например, в Апелляционном определении Новосибирского областного суда от 22 сентября 2016 г. по делу № 33-9342/2016, Апелляционном определении Свердловского областного суда от 1 сентября 2016 по делу № 33-16007/2016 и др.

Любопытно порой как ссылкой на одни и те же обстоятельства суды мотивируют противоположные позиции. Выше приводился пример о Тинькофф банке, когда суд указал, что выдача наличных через "чужие" банкоматы не может образовать самостоятельной услуги. Однако, в Апелляционном определении Саратовского областного суда от 17 августа 2016 № 33-5975/2016 суд мотивировал обоснованность комиссии, тем что снятие наличных денежных средств осуществляется посредством использования платежной системы сторонней кредитной организации, компенсация затрат которой за снятием наличных денежных средств производится банком.

В общем, на мой взгляд, во "второй" позиции судов весьма нелогичным выглядит вывод о карте как об инструменте сугубо безналичного расчета, поскольку, как верно указывают арбитражные суды "первой позиции", п. 2.3 Положения о картах прямо предусматривает, что банковская карта гражданами используется и для операций по снятию наличных, то есть карта выступает этаким смешанным инструментом "налично-безналичной" формы расчетов, а, значит, банк должен обеспечить клиенту возможность пользоваться всем спектром возможностей карты. Нелогичность вывода о самостоятельности услуги по снятию наличности усиливается и тем, что, по карте предусматривается такая возможность получения наличных (попробуйте для сравнения рассчитаться сберкнижкой в магазине по терминалу).

Кроме того, как правило, помимо комиссии банк применяет и иные "санкции" за снятие наличных: более высокая процентная ставка (и бывает на порядок выше, чем за иные операции), отсутствие льготного беспроцентного периода и т.п. Получается банк, в принципе, должен покрывать свои повышенные риски и расходы более высокой платой за кредит – процентами, взимаемыми с клиента.

Так что же во всем этом делать клиенту-потребителю? Есть ли какой-то шанс отстоять свое право?

Как показывают приведенные примеры, шанс есть. Конечно, практика многообразна, на вынесение судом решения влияют множество факторов (обстоятельств дела), да и судебная практика колеблется. По сути, сегодня вопрос о законности комиссии за снятие наличных дискуссионный. Но в целом, можно сделать такой вывод:

Возможен вариант обращения с "мирным" предложением вначале в сам банк, однако, шансы на снятие комиссии крайне малы.

При возникновении сомнений в законности взимаемых комиссий следует обратиться в Роспотребнадзор, специалисты которого проведут экспертизу договора с банком и в случае выявления нарушений вынесут предписание банку о прекращении нарушений прав потребителя.

Не исключается вариант взыскании сумм удержанных комиссии и через обращение с соответствующим иском к банку в суд (в том числе встречным иском), но велика вероятность, что СОЮ встанет на сторону банка, поэтому рекомендуется первоначально все же обратиться в Роспотребнадзор, заручиться поддержкой данного ведомства, а в суде подкрепить свою позицию "положительной" судебной практикой.

Обращаясь в банк за выпуском кредитки, многие забывают, что пластиковая карта рассчитана на безналичное использование, поэтому при списании значительных сумм возникает серьезное разочарование в кредитном продукте. В 2020 году условия обналичивания не поменялись, лишь в некоторых банках можно бесплатно снять некоторую сумму. Комиссия за снятие наличных с кредитной карты Сбербанка предусмотрена для пластика разного уровня привилегий, со списанием средств с кредитного счета при каждой новой операции.

- Как выгодней снимать деньги с кредитной карты Сбербанка

- Какой процент берет Сбербанк за обналичивание кредитной карты

- Через банкомат

- На кассе

- Как снять деньги в Сбербанке без комиссии

- Можно ли рассчитать процент за снятие наличных онлайн

Как выгодней снимать деньги с кредитной карты Сбербанка

Платежный пластик Сбербанка с кредитным лимитом предусматривает все варианты безналичного и наличного использования. Снятие денег с кредитной карты Сбербанка происходит каждый раз, когда клиент запрашивает наличные у банка.

Существует несколько способов обналичить денежные банкноты, если безналичная оплата невозможна:

- В отделении банка при предъявлении удостоверяющего документа.

- Через сбербанковский банкомат.

- В банкомате стороннего банка.

- В офисах других финансовых учреждений.

- С помощью платежных терминалов.

- Через Почту России путем денежного перевода (помимо комиссии кредитора спишут комиссию за посреднические услуги).

- Денежным переводом через Контакт или Юнистрим (предусмотрены высокие комиссии).

Также допускается зачисление средств на номер сотового телефона, однако такой метод предполагает дальнейшее списание с уплатой комиссий за финансовые услуги.

Имея дебетовый пластик, держатель кредитки может зачислить средства на дебетовую карту, однако и в этом случае платеж будет приравнен к обналичиванию, с условием списания стандартной комиссии. Отсутствие услуги снятия наличных не является недостатком кредитки, поскольку эмитент изначально предупреждает, что все льготы и бонусы предусмотрены только при расчетах безналичным способом.

Какой процент берет Сбербанк за обналичивание кредитной карты

Разобраться в правилах списания комиссии при снятии денег с карты Сбербанка несложно. Размер комиссии при снятии наличных с кредитной карты Сбербанка напрямую зависит от выбранного места получения средств:

- При пользовании сервиса родного банка комиссия составит 390 рублей или 3% от суммы.

- При снятии через сторонние ресурсы, не принадлежащие Сбербанку, платят 390 рублей или 4% от снимаемой суммы.

Комиссия выглядит достаточно высокой, поскольку еще в 2015 году расходы составляли 199 рублей. Если рассчитать фактический процент при снятии небольшой суммы, переплата может достигать 390%, когда для снятия 100 рублей клиент дополнительно теряет 390 рублей.

Чем крупнее размер снимаемой суммы, тем ниже тариф за обналичивание, но он не может быть меньше 3,9%.

Через банкомат

Помимо размера комиссий учитывают установленные лимиты, ведь если снимать наличные в больших суммах, можно столкнуться с необходимостью разбивать одну операцию на несколько, а значит расходы на комиссию увеличиваются:

- По карточкам класса Моментум, Виза Классик лимит обналичивания составляет 150 тысяч рублей.

- По золотому пластику (Visa Gold) установлено ограничение до 300 тысяч рублей.

- Для карт премиального уровня при снятии через банкомат действует максимальный лимит в 500 тысяч рублей.

Помимо уплаты комиссионных учитывают, что льготный период утрачивается, а процентная ставка увеличивается с 23,9-25,9% до 36%. Это дополнительные расходы по кредитной карте.

Чтобы получить наличность, достаточно иметь с собой пластиковую карту, а иногда достаточно смартфона, на котором установлено специальное банковское приложение. Для выдачи средств через устройства самообслуживания необходимо знать пинкод.

На кассе

Обращаясь в кассу Сбера действует та же комиссионная ставка, что и при использовании терминалов – 3,9% или 390 рублей. Чтобы менеджер выполнил распоряжение клиента, потребуется предъявить паспорт и знать пинкод от предъявляемой карты.

Этим способом снятия наличных часто пользуются клиенты, если карта оказалась заблокированной в связи с перевыпуском или утратой. Такие обстоятельства не являются основанием для отказа в получении средств с карточного счета при помощи сотрудников отделения банка.

Если денежную сумму получают посредством сторонней финансовой организации, комиссия составит 4% или те же 390 рублей, что и при обращении в родной банк.

Как снять деньги в Сбербанке без комиссии

С учетом такой высокой комиссии, многие заемщики ищут способы, как снять деньги с кредитки Сбербанка, обходясь без комиссии и с сохранением льготного периода, когда банк одалживает деньги без процентов.

Несмотря на отсутствие возможности официальным способом расплачиваться деньгами без взимания комиссии, существуют схемы, как бесплатно получить наличность:

- Заплатить за знакомого или друга крупную покупку в магазине.

- Попросить кассира провести оплату по карте и отдать деньги из кассы (при наличии предварительного одобрения со стороны продавца и покупателя).

- Оплатить покупку безналичным образом, а затем вернуть товар в магазин (если это предусмотрено спецификой работы магазина и самой покупки).

Последний вариант применяется довольно редко, поскольку продавцу удобнее вернуть деньги через обратную операцию, с зачислением денег на тот же счет.

Можно ли рассчитать процент за снятие наличных онлайн

При совершении любой операции через банкомат или онлайн-сервис клиента обязательно оповестят о размере списываемой комиссии. После транзакции в смс приходит оповещение с указанием полученной суммы, текущем остатке и списанной комиссии.

Поскольку расходы на уплату комиссионных могут возникать огромные, рекомендуется перед выдачей средств зайти в личный кабинет Сбербанка Онлайн и воспользоваться сервисом подготовки денежного перевода. В процессе заполнения платежного поручения рядом с окном с суммой перечисления появится указанием, какую комиссию берет банк.

Можно воспользоваться любым финансовым калькулятором, чтобы узнать, сколько спишет банк. Достаточно умножить комиссионный процент на получаемую сумму.

Какой окажется переплата, когда получают деньги с карты Сбербанка, зависит от размера запрошенной суммы и выбранного способа получения, и не зависит от уровня привилегий (Голд, Премиум, Классик). Исключить списания полностью разрешенными стандартными способами невозможно, а при получении небольших сумм процент за выдачу может исчисляться в сотнях процентов. Если нет возможности воспользоваться дополнительными схемами бесплатного обналичивания, стоит обратиться в банк и получить заем наличными. Это исключит переплату и приведет к снижению процентной ставки.

Десятки, если не сотни тысяч граждан пользуются дебетовыми и кредитными картами Сбербанка, поэтому вопросы об обналичивании платежных средств всегда актуальны. Процент за снятие наличных в Сбербанке зависит от типа карты, от обслуживающего ее банка, от суммы операции и других параметров. В них и разберемся.

Какая комиссия Сбербанка за снятие наличных устанавливается, лимиты и ограничения на эти операции. Ситуация с картами самого Сбера, с карточками сторонних банков. Какой процент будет взят, если речь идет об обналичивании кредитки. Ответы на важные вопросы на Бробанк.ру.

Обналичивание дебетовых карт Сбербанка

Для начала рассмотрим процесс снятия денег с карт самого Сбербанка. Понятно, что если использовать устройства самого банка, то никакой комиссии не будет. Но для каждой дебетовой карты Сбер устанавливает определенные тарифы. И в них указаны ограничения по обналичиванию. Есть суточный, ежемесячный лимит, а также лимиты на снятие именно через банкомат.

Точную информацию найдете в тарифах на обслуживание своей карточки.

Также информация о комиссиях и ограничениях располагается на сайте Сбербанка. На сегодня действуют следующие моменты:

- Моментальная. По ней установлены самые невысокие лимиты, что связано с особенностями продукта: карта неименная, выдается моментально и действует всего 3 года. В банкоматах Сбера с нее можно снять не больше 50000. Более высокие суммы снимаются через кассу, и сверх 50000 банк возьмет комиссию в 0,5%. За месяц без комиссии можно снять не больше 100000 рублей.

- Классические и Молодежная. Это уже стандартные карты, поэтому лимиты выше. В банкоматах обслуживающего банка можно снять за день не больше 150000 рублей. Более весомые суммы снимаются через кассу, с суммы превышения берется комиссия в 0,5%. Без комиссии в своих банкоматах можно снимать до 1,5 миллионов руб.

| Стоимость от | 450 Р |

| Кэшбек | СПАСИБО |

| % на остаток | Нет |

| Снятие без % | 1 500 000 р. |

| Овердрафт | Нет |

| Доставка | В отделение |

| Стоимость от | 150 Р |

| Кэшбек | СПАСИБО |

| % на остаток | Нет |

| Снятие без % | 1 500 000 р. |

| Овердрафт | Нет |

| Доставка | В отделение |

Золотые. Если вы — держатель такого продукта, лимиты будут повышенными. В банкоматах за день можно снять бесплатно до 300000. Если нужно снять больше — обращайтесь в кассу, за превышение лимита возьмутся стандартные 0,5%. Лимит на бесплатное снятие — 3000000 в месяц.

| Стоимость от | 3 000 Р |

| Кэшбек | СПАСИБО |

| % на остаток | Нет |

| Снятие без % | 3 000 000 р. |

| Овердрафт | Нет |

| Доставка | В отделение |

| Стоимость от | 4 900 Р |

| Кэшбек | СПАСИБО |

| % на остаток | Нет |

| Снятие без % | 500 000 руб. |

| Овердрафт | Нет |

| Доставка | В отделение |

| Стоимость от | 3 500 Р |

| Кэшбек | СПАСИБО |

| % на остаток | Нет |

| Снятие без % | 300 000 руб. |

| Овердрафт | Нет |

| Доставка | В отделение |

Если снимать деньги с дебетовых карт Сбербанка через кассы или устройства сторонних организаций, берется небольшая комиссия в 1%, но не меньше 100-150 рублей.

Для бесплатного снятия пользуйтесь собственными устройствами банка. Благо, что эта компания обладает самой большой сетью банкоматов среди банков РФ. Карту устройств можно увидеть на сайте Сбера. Если оно нужно для внесения наличных, выбирайте в фильтре соответствующую функцию. Пополнение карт Сбербанка проводится бесплатно.

Снятие с кредитных карт

Кроме дебетовых карт Сбербанк предлагает гражданам и ассортимент кредитных. Это карты с подключенной кредитной линией. В основном кредитки предназначаются для безналичных операций, ими можно расплачиваться в магазинах и интернете без комиссии, ими можно пользоваться для оплаты за границей. Но что касается обналичивания, тут без комиссии не обойтись.

Все банки, выпускающие кредитные карты, устанавливают комиссионные за обналичивание линии кредита. Исключения есть, но встречаются крайне редко. Сбер таким исключением не является. В Сбербанке комиссия за снятие средств берется всегда вне зависимости от того, через свой или чужой банкомат проводится операция.

Комиссии следующие:

- если операция проводится через кассу или банкомат самого Сбербанка или его дочерних организаций — 3%, минимально 390 рублей;

- при использовании устройств любых других банков — 4%, минимально 390 рублей;

- переводы через онлайн-банкинг на другие карты Сбера приравниваются к обналичиванию, поэтому за них взимается плата в 3%, минимально 390 рублей.

По кредитным картам Сбербанк также устанавливает лимиты на снятие, они зависят от того, какой именно картой пользуется клиент. Если это Моментум — 150000 рублей в сутки, Классическая — тоже 150000, Золотые — 300000, Премиальные — 500000.

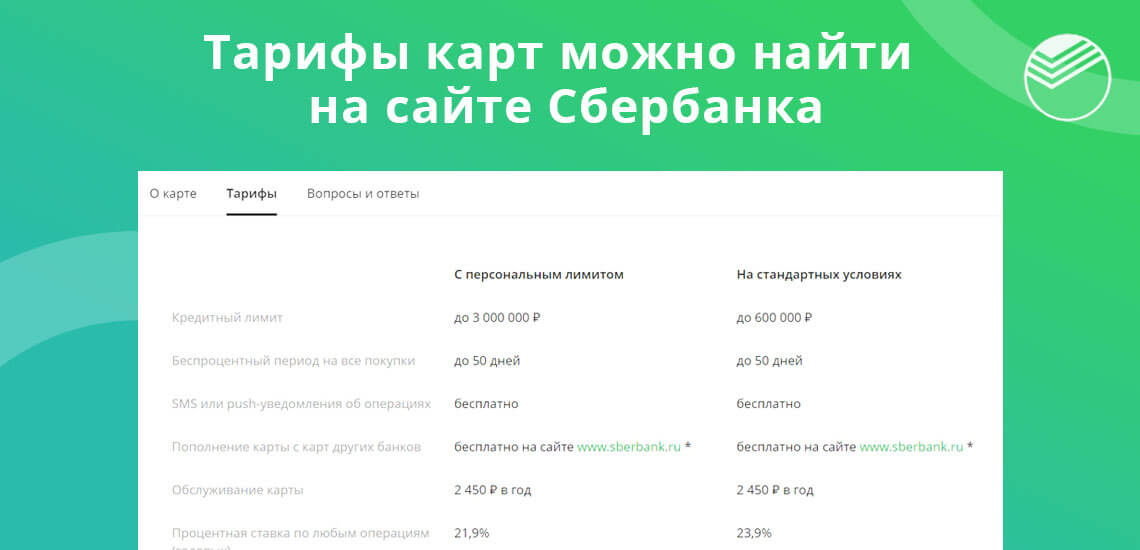

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 23,9% |

| Без процентов | До 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | СПАСИБО |

| Решение | До 2 дней |

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 23,9% |

| Без процентов | До 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | СПАСИБО |

| Решение | До 2 дней |

| Кред. лимит | 3 000 000 Р |

| Проц. ставка | От 21,9% |

| Без процентов | До 50 дней |

| Стоимость | 4 900 руб. |

| Кэшбек | СПАСИБО |

| Решение | До 2 дней |

Комиссия берется сверх снимаемой суммы. Например, если вы снимаете 10000 через устройства Сбера, со счета спишется 10390 рублей, банкомат выдаст 10000.

Так что, если рассматривать сколько комиссия за снятие наличных в случае с кредитками, она довольно высокая. Но примерно такие же тарифы действуют и в других банках. Поэтому, если вам нужны именно наличные, лучше оформлять потребительский кредит. Обналичивание кредитки — дорогое удовольствие.

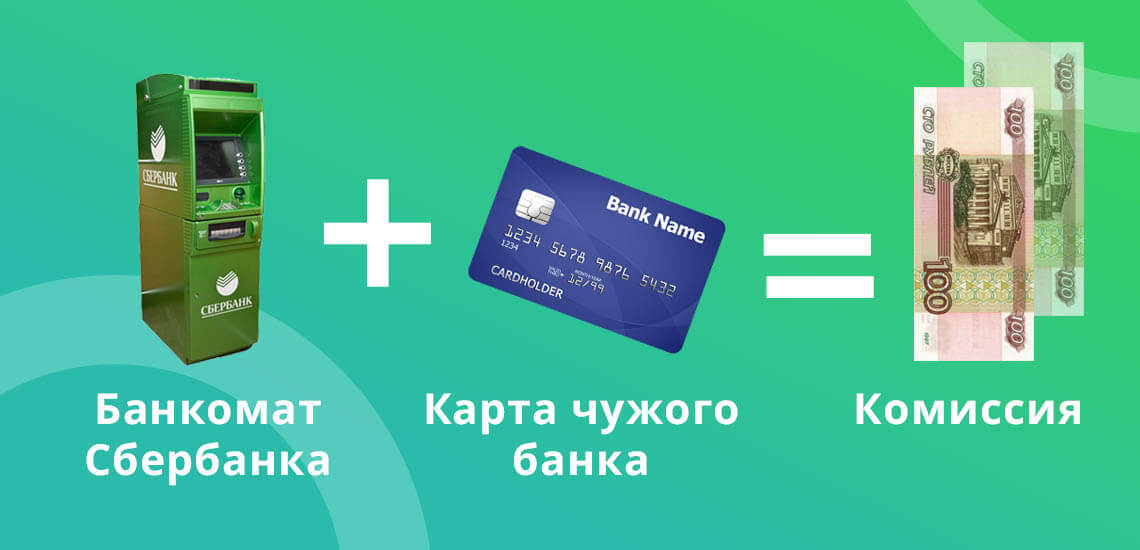

Использование банкоматов Сбера для обналичивания “чужих” карт

Банкоматы Сбербанка — универсальные устройства, которые принимают все банковские карты, обслуживаемые системами МИР, Маэстро, Виза, Мастеркард. Даже если платежное средство обслуживается не Сбером, его клиент может использовать банкоматы этого банка для получения наличности.

Операция проводится стандартным образом:

- Подходите к банкомату, вставляете карту, вводите ПИН-код. Карта будет распознана, несмотря на стороннее устройство.

- Вылезет меню: выбирайте, что хотите сделать. Можно запросить баланс или снять деньги.

- При снятии выбираете сумму, но терминал сразу укажет на предельный лимит разовой операции, больше снять невозможно.

- Устройство выдает деньги и возвращает карту. Если подключен СМС-банк, вы сразу получаете уведомление об операции и текущем состоянии счета.

За раз в банкомате Сбербанка со сторонних карт можно снять не больше 5000 рублей. Если нужна более весомая сумма, придется выполнять операцию несколько раз.

При снятии со сторонних платежных средств всегда берется комиссия. Исключения — только те банки, которые являются партнерами Сбербанка, они пользуются устройствами на общих условиях, как в своем родном банкомате.

Комиссию в этом случае устанавливает не Сбербанк, а организация, которая обслуживает карту. Так что, смотрите информацию в своих тарифах. Некоторые банки выпускают дебетовые продукты с возможностью бесплатного обналичивания везде, тогда никаких комиссионных не будет.

Например, такой продукт предлагает Рокетбанк. Он не имеет собственной сети устройств, поэтому позволяет своим клиентам снимать средства бесплатно в любых банкоматах. Лимит на бесплатные операции — 15000-60000 рублей в месяц в зависимости от типа дебетовой карты.

Снятие с чужих кредитных карт

И это тоже возможно, тип карты значения не имеет. Но прежде чем совершить операцию, узнайте у обслуживающего банка, какие комиссионные предусмотрены договором. Операция будет платной, исключения встречаются крайне редко. Сбербанк какую-то свою плату за транзакцию не берет.

Снимая деньги с кредитки, обратите внимание на то, что многие банки исключают такие операции из тех, что попадают в льготный период. Кроме того, за них может начисляться повышенный процент, например, такая политика назначения ставки действует в Тинькофф.

Ирина Русанова - высшее образование в Международном Восточно-Европейском Университете по направлению "Банковское дело". С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю "Финансы и кредит". Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 5

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Почему сняли коммисию при снятие денег с банкомат карта сбербанка дебетовая.

Уважаемый Олег, обратитесь в службу поддержки банка по короткому номеру 900. Специалист проверит информацию и сообщит вам о причине удержания комиссии.

Почему человек должен оплачивать какую-то безсмысленную комиссию за то, чтобы снять собственные сбережения.

Ни о чём,ни какой конкретики в цифрах

Уважаемый пользователь, для каждого банка предусмотрена своя комиссия за снятия в банкоматах сторонних банков. Поэтому советуем вам ознакомиться с информацией о комиссии на сайте вашего банка.

«Клерк» Рубрика Банковские карты

С наступлением 2021 года нельзя не отметить ряд законодательных нововведений, которые ожидают владельцев банковских карт (а таковых у нас с каждым днем становится все больше).

Увеличилось число подконтрольных операций

С 10 января этого года вступил в силу ряд поправок в небезызвестный Закон о противодействии легализации преступных доходов (№ 115-ФЗ).

Изменился перечень финансовых операций, подлежащих обязательному контролю со стороны Росфинмониторинга (Закон от 13.07.2020 № 208-ФЗ). В частности, банк обязан сообщить туда, если:

- гражданин откроет вклад в пользу третьего лица (в т.ч. с привязкой к банковской карте), пополнив счет наличными на сумму свыше 600 тысяч рублей,

- или оформит на свою карту возврат неиспользованного остатка средств на балансе мобильного телефона на сумму более 100 тысяч рублей,

- или получит на свою карту выплату по договору страхования жизни или пенсионного страхования в сумме от 600 тысяч рублей,

- или произведет расчет со своего банковского счета по сделке с недвижимостью на сумму от 3 млн рублей (полный перечень подконтрольных операций представлен в ст. 6 Закона № 115-ФЗ).

Изменятся основания для блокировки банковской карты

С 1 октября 2021 года обновляются признаки подозрительных операций, которые обязаны контролировать и своевременно пресекать банки.

Согласно новым Указаниям ЦБ РФ (№ 5599-У от 20.10.2020) к ним относятся операции, отвечающие следующим признакам:

- когда с одного телефона или компьютера делают переводы со счетов разных физических лиц (при этом у банка нет сведений, что они являются родственниками),

- или когда с помощью банковской карты покупают цифровую валюту,

- если предприниматель со своего расчетного счета переводит деньги на банковскую карту, открытую ему в качестве физического лица.

Перечень подозрительных операций весьма обширный и, что самое главное, весьма не конкретный.

Так, ЦБ РФ указывает, что при наличии иных признаков, которые не включены в этот перечень, но дают основание заподозрить за клиентом преступные финансовые махинации, кредитная организация обязана заблокировать счет и потребовать документы, подтверждающие легальность денежного перевода.

Банки будут сообщать в ФНС о процентах, начисленных владельцу банковской карты

С этого года введен подоходный налог на проценты, которые гражданин получил от банка за календарный год (Закон от 01.04.2020 № 102-ФЗ).

13% придется заплатить в бюджет, если проценты, начисленные суммарно по вкладам и банковским счетам гражданина (в т.ч. и карточным), превысят необлагаемый лимит.

В этом году не облагаются налогом проценты в размере до 42 500 рублей (1 млн рублей, умноженный на 4,25% — ключевая ставка ЦБ РФ на 1 января отчетного года).

Чтобы ФНС могла начислить налог, на банки возлагается обязанность сообщать о сумме процентов, которые получил от них клиент за календарный год (по банковским картам, депозитам и т. д.).

Исключение составляют лишь рублевые счета и карты, по которым процентная ставка не превышает 1% годовых, а также счета эскроу, которые используются для расчетов с застройщиками жилья. Полученные по ним проценты не учитываются для целей налогообложения — поэтому банки не обязаны сообщать о них в ФНС.

Карту могут оформить дистанционно, если сдать биометрию

С 1 января этого года вступили в силу важные поправки в правила сбора биометрических данных граждан, а также их использования (Закон от 29.12.2020 № 479-ФЗ).

В частности, все крупные банки обязали передавать биометрические данные своих клиентов в Единую биометрическую систему. Правда, для сбора биометрии требуется получить письменное согласие гражданина.

Если он согласится, то в дальнейшем получает возможность дистанционно оформлять себе новые банковские карты и обслуживаться в банках без необходимости лично посещать офис с паспортом.

Значительная часть населения России давно перешла на банковские карты. Хранить на них денежные средства удобно, практично и надежно. С их помощью совершают различные валютные операции, оплачивают услуги и покупки, пополняют счет мобильного аппарата или переводят деньги другому человеку. Однако, далеко не всегда и везде можно оплатить услуги и товары пластиком.

В такой ситуации владельцу кредитки необходимо снять денежные средства с помощью терминала банка. Клиентам Сбербанка не требуется платить за снятие наличности в собственных банкоматах. Но, при снятии средств с карты стороннего банка, взимается обязательно комиссионный сбор. Найти платежный терминал собственного банка иногда довольно сложно, а терминалы Сбербанка установлены практически во всех общественных местах. Эта кредитно-финансовая организация является одной из самых крупных на территории Российской Федерации. По этой причине нередко возникает вопрос, как комиссия взимается в банкоматах Сбербанка, при снятии наличности.

Комиссия за снятие денежных средств с дебетовых карт Сбербанка

Владельцы пластика Сбербанка не платят организации комиссионные сборы. Однако по каждому банковскому продукту Сбербанка установлен соответствующий лимит на снятие денег в сутки. И когда человек хочет снять больше установленной суммы, то ему потребуется оплатить определенный сбор.

Каждая банковская карта имеет свой собственный лимит, который прописывается в договоре между финансовой организацией и клиентом. Пластик, который относится к платежной системе Маэстро или Виза Электрон имеют довольно низкий лимит на снятие наличности. В месяц держатель карточки может снять с банкомата сумму, которая не превышает более 100 тысяч рублей. А вот в сутки возможно обналичить без комиссии сумму в размере 50 тысяч рублей.

Те, кто является владельцами Карт Голд или Платинум имеют возможность обналичивать через банкомат значительные денежные суммы, при этом комиссия за снятие не взимается. Для Голд суточный лимит составляет 300 тысяч рублей, а для Платиум – это 500 тысяч рублей. При снятии наличных с карты Сбербанка, которая относится к продукту Голд и Платинум, могут снять 3 и 5 миллионов, при этом комиссия отсутствует.

В банкомате Сбербанка отсутствует комиссия за снятие наличных, в том случае, когда клиент не превышает суточный лимит на снятие денег. Если держателю банковского продукта необходимо срочно снять сумму, которая превышает допустимую в сутки, то придется заплатить комиссию. По всем картам Сбербанка она составляет 0,5 процентов от общей суммы, которую снимают.

Играет роль и территориальное место, где производится снятие наличные средств. Когда карта открыта в Московском регионе и снятие происходит также в этом месте, то комиссия за снятие берется в 0,5 процентов от общей суммы. Но, если пластиковый продукт открыт в одном территориальном отделение, а снятие происходит в совершенно другом месте, то обязательно придется уплатить банку комиссионный сбор, который составляет один процент от общей суммы.

Комиссионный сбор за снятие денег с кредитки

Значительная часть клиентов Сбербанка удивляются, что за снятие денег с кредитной карточки взимается комиссия . Ведь многие привыкли снимать собственные накопления с дебетовых счетов, при этом комиссионный сбор банк не делает. По этой причине становится неприятной неожиданностью, что при снятии наличности с кредитки приходится платить больше. Многие даже не знают, какой процент при снятии наличных с кредитной карты взимает банкомат Сбербанка.

Каждый банк устанавливает комиссию по своему желанию, это обусловлено тем, что человек распоряжается не своими личными сбережениями. Кредитные деньги принадлежат полностью банковской организации. Поэтому банк имеет полное право устанавливать соответствующий процент за снятие наличных средств, и это вполне законно.

Человек, который имеет кредитную карту Сбербанка, может снять с нее денежные средства в собственном банкомате, но при этом необходимо заплатить три процента от общей суммы. Каждый человек знает, что снятие денег не в собственном банкомате облагается довольно значительным процентом, поэтому лучше это делать в банкоматах Сбербанка. В ситуации, когда необходимо снять деньги, но нет поблизости терминала, то комиссия составит 4 процента, при этом она не может быть меньше 390 рублей. Получается, что заемщику нужно будет вернуть банку большую сумму, чем он потратил.

Например, заемщику требуется снять с карты около 40 тысяч рублей. Если эта сумма снимается в аппарате Сбербанка, то комиссия составит 1200 рублей. Когда съем наличных производится в стороннем банкомате, то оплата составит 1600 рублей. На эту сумму распространяется начисление процентов по кредиту.

Банковский терминал может отказать в выдаче наличности. Это связано с тем, что на остатке не достаточно суммы для взимания комиссии, и тогда на экране устройства появится запись, что невозможно произвести операцию. Это не означает, что нет денег на карте, это говорит о том, что не достаточно наличности на счету, чтобы произвести списание комиссионного сбора.

По этой причине покупки лучше всего совершать по безналичному расчету, тогда комиссия банком не взимается. Кроме того, практически каждый банковский продукт обладает льготным периодом его погашения. Стоит отметить, когда снятие наличных происходит через аппарат, то льгота автоматически пропадает. Иными словами, клиент теряет вариант беспроцентного погашения кредита, так как после снятия автоматически начисляется процентная ставка.

По законодательству Российской Федерации кредитно-банковская организация обязана уведомлять владельца пластика о списании по счету комиссионного сбора. При проведении транзакции на мониторе обязательно появляется сообщение, что за операцию необходимо произвести оплату комиссии. Также сумма, которая была списана со счета, отражается в платежной квитанции. За снятие наличности в ином банковском аппарате Сбербанк не уведомит клиента, так как на экране устройства отобразится информация о комиссионном сборе этого финансового учреждения.

Какой процент берет Сбербанк за снятие денег с карт другого банка

На сегодня Сбербанк не взимает комиссионный сбор за снятие наличности по карте стороннего банка. Однако необходимо обратить внимание, что собственный банк берет за операцию комиссию. Как правило, эту информацию найдете в договоре, который был заключен с кредитно-финансовым учреждением. Кроме того, Сбербанк устанавливает соответствующий лимит по чужим карточкам. За одну операцию владелец пластика снимет сумму, которая не должна превышать 7500 рублей. Это делается в целях безопасности и защиты владельцев от злоумышленников.

В 2017 году международная платежная система разрешила финансовым учреждениям осуществлять выдачу наличных средств самостоятельно. Таким образом, банковская организация самостоятельно устанавливает комиссионные сборы, и это не является нарушением прав. Для владельцев карточек Виза, которые выпущены Сбербанком, все осталось без изменений. Однако, для тех, кто является владельцем стороннего банковского продукта, существует комиссия Сбербанка при снятии наличных с дебетовой карты другого банка. Почему банковская система взимает комиссию за снятие наличности в ином устройстве.

Это обусловлено тем, что банкомат не принадлежит собственной финансовой сети. А значит банку, который выпустил пластик необходимо оплатить расходы за выдачу средств другому финансовому учреждению. Каждый банк тратит денежные средства на обслуживание и покупку терминала. Для оплаты затрат банку необходимо возместить потери, по этой причине существует соответствующий комиссионный сбор. Каждая банковская организация его устанавливает самостоятельно, но клиента обязательно об этом уведомляют. Иногда некоторые банки не взимают со своих клиентов сборы и оплачивают расходы стороннего терминала сами. В таком случае, за снятие наличных с карты другого банка, комиссия не взимается в терминале Сбербанка.

Платежные системы устанавливают комиссию за межбанковские операции. Российская система Мир взимает минимально с держателя карты, комиссию в размере 0,45 процентов. Международные платежные системы – Виза и МастерКард берут комиссионный сбор в таком размеры 0,45 процентов от общей стоимости. Однако система Виза дополнительно взимает с держателя своего пластика три рубля.

Для чего банк устанавливает комиссию за снятие наличных

Требуется окупать затраты на обслуживание и покупку устройств. Например, в 2015 году снятие наличных через банкомат облагался комиссионным сбором в размере одного процента. Это без проблем позволяла банковской организации покрывать затраты, и даже в некотором смысле заработать. Но вскоре на рыке появились собственные платежные системы, и на фоне этого Виза и Мастеркард понизили свои процентные ставки до половины одного процента. А Сбербанк владеет самой большой сетью банкоматов, и таким образом, организация понесла убытки в связи с тем, что был снижен процент.

На протяжении последних лет банковские организации переводят граждан на полный безналичный расчет. Ведь, это не просто удобно, но еще и надежно. Кроме того, это позволяет значительно снизить затраты кредитно-финансовой организации на обслуживание.

Уже сегодня отмечается значительный рост по безналичным транзакциям даже в межбанковской системе. А комиссия – это один из способов, который побуждает держателя пластика расплачиваться за покупки и услуги с помощью карточки. Однако, несмотря на то, что во многих магазинах расплачиваются по картам, но бывают случаи, когда необходимы наличные. Тогда человеку нужно внимательно отнестись к тарифам за снятие. И если выдача наличных происходит в стороннем банковском аппарате, то необходимо сохранить кассовый чек, именно в нем указывается размер комиссии.

Читайте также:

- Налоговой санкцией является а штраф б пеня в арест имущества г залог имущества

- Среднеарифметический уровень импортных пошлин в ключевых странах

- Балансовый метод расчета налога на прибыль в 2020 году

- За какие регистрационные действия государственная пошлина не взимается

- Постановление 439 налоговые расходы