Налог предполагающий взимание большей ставки налога с высоких доходов и меньшей с низких

Опубликовано: 22.09.2024

Подберите каждому термину его определение

А) Сумма задолженности по выпущенным и непогашенным государственным займам.

Б) Пропорциональное снижение расходов ежемесячно по всем статьям бюджета.

В) Метод распределения доходов между предприятиями, гражданами и государством.

Г) Обязательный взнос в бюджет.

Д) Устанавливается непосредственно на доход или имущество налогоплательщика.

Ответы: 1.В; 2.А; 3.Г; 4.Б; 5.Д.

А) Означает, что все налогоплательщики выплачивают одинаковую ставку независимо от величины дохода.

Б) Сумма денег, выделяемая на определенные цели на конкретный срок.

В) Совокупность всех бюджетов, действующих на территории страны.

Г) Вид налогов, который взимается с отдельных товаров в силу их высокой доходности или монополии государства на их производство.

Д) Включаются в виде надбавок в цену товара или тарифа на услуги, оплачиваются покупателями.

Ответы: 1.Д; 2.В; 3.Г; 4.Б; 5.А.

Налог на добавленную стоимость.

А) Особые (предпочтительные) льготы, предоставляемые одним государством другому на началах взаимности или в одностороннем порядке без распространения на третьи страны; чаще всего применяются в виде скидок с таможенных пошлин.

Б) Налог, предполагающий взимание большей ставки налога с высоких доходов и меньшей – с низких.

В) Налог на разницу между стоимостью проданных товаров и стоимостью товаров, купленных фирмой у других фирм.

Г) Форма образования и расходования средств для обеспечения функционирования государственной власти.

Д) Использование правительством права изменять налоговые ставки и расходовать средства.

Ответы: 1.Б; 2.Г; 3.В; 4.Д; 5.А.

Выберите правильный ответ:

Бюджетные отношения носят:

А) эквивалентный характер;

Б) особый характер;

В) безэквивалентный характер.

Принципами бюджетного устройства являются:

Бюджетное устройство – это:

А) направление деятельности органов власти по составлению и исполнению финансовых планов страны;

Б) организация бюджетной системы, принципы ее построения;

В) совокупность всех бюджетов, действующих на территории страны.

Государственный бюджет становится дефицитным, как только:

А) налоги сокращаются;

Б) государственные расходы превышают доходы;

В) государственные расходы растут.

Налоговое планирование – это:

А) уклонение от уплаты налогов;

Б) занижение суммы дохода;

В) методы законного снижения налоговых обязательств.

А) импортная пошлина;

Б) налог на экспорт;

В) налог на предметы роскоши.

К федеральным налогам относятся:

А) единый социальный налог;

Б) налог на рекламу;

В) налог на имущество организаций.

К региональным налогам относятся:

А) налог на прибыль организаций;

Б) транспортный налог;

В) земельный налог.

10. К местным налогам относятся:

а) налог с продаж;

б) земельный налог;

в) налог на добавленную стоимость.

Какие внебюджетные фонды являются социальными:

А) фонд занятости;

Б) Пенсионный фонд;

В) дорожный фонд.

Ответы: 1.В; 2.А; 3.Б; 4.Б; 5.В; 6.В; 7.Б; 8.А; 9.Б; 10.Б; 11.Б.

Верно / неверно данное выражение (да / нет)

Работодатели и работающие граждане являются плательщиками страховых взносов Пенсионного фонда России.

Звеньями бюджетной системы РФ являются местные бюджеты.

Налоги бывают федеральными, городскими, сельскими.

Ответы: 1.Нет; 2.Да; 3.Нет.

Верно / неверно данное выражение (да / нет)

Совокупность всех бюджетов административно-территориальных единиц – это бюджетный процесс.

Существуют финансы граждан.

Налог на добавленную стоимость является региональным налогом.

Ответы: 1.Нет; 2.Да; 3.Нет.

Верно / неверно данное выражение (да / нет)

Бюджет – это финансовый план территориального образования.

Акциз – налог на добавленную стоимость.

Водный налог только физические лица.

Ответы: 1.Да; 2.Нет; 3.Нет.

Верно / неверно данное выражение (да / нет)

Закрепленные доходы в бюджете – доходы, которые формируются с целью сбалансированности доходов и расходов бюджета.

Налоги выполняют стимулирующую функцию.

Налог на доходы физических лиц – это косвенный налог.

Ответы: 1.Да; 2.Да; 3.Нет.

Верно / неверно данное выражение (да / нет)

Секвестр расходов – это пропорциональное снижение государственных расходов, кроме защищенных статей.

Можно законным образом уйти от налогообложения.

Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

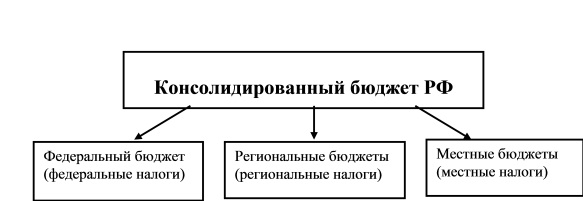

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

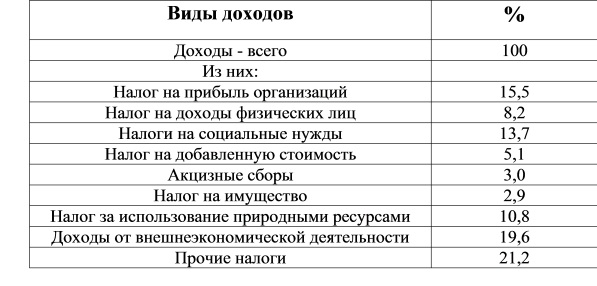

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

§ 7. Виды налогов. Механизм налогообложения.

Виды налогов. Налоги бывают прямые и косвенные, государственные и местные, устанавливаемые региональными властями и органами.

Для налоговой системы страны с развитой рыночной экономикой характерны следующие признаки:

• прогрессивный дифференцированный характер налогообложения;

• частые изменения ставок налогообложения в зависимости от экономических условий, складывающихся в стране;

• определение начальных сумм, не облагаемых налогом.

Всё это делает налоговую систему гибкой, способствует её дифференцированному использованию.

К налогам относят, например, подоходный налог, налог на прибыль предприятий, косвенные налоги и взносы на социальное страхование.

Подоходный налог взимается с физических лиц. Им облагаются все доходы граждан, в том числе и выигрыши в лотерею. Налогом на прибыль предприятия облагается его чистая прибыль за определённый календарный период. Взимание подоходного налога происходит посредством заполнения налогоплательщиком декларации о доходах при условии наличия у налогоплательщика нескольких источников доходов, включая предпринимательскую деятельность. В настоящее время в России ставка подоходного налога является фиксированной и составляет 13%. С 2009 г. налог на прибыль организаций составляет 20% (однако его реальный расчёт – очень сложная бухгалтерская процедура). Во многих странах мира налоги имеют прогрессивные ставки – чем больше доход, тем больше ставка налога. Такая налоговая политика имеет социальную составляющую, так как позволяет немного сократить разрыв в доходах бедных и богатых.

Прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков. Среди прямых налогов выделяют реальные прямые налоги, которыми облагается предполагаемый средний доход, получаемый от того или иного объекта налогообложения (налоги на имущество, в том числе с владельцев автотранспортных средств, земельный налог); личные прямые налоги, которые уплачиваются с действительно полученного дохода и отражают фактическую платежеспособность (подоходный налог, налог на прибыль, налог на наследство и дарение и т.п.).

Косвенные налоги взимаются через цену товара и вытекают из хозяйственных актов и оборотов, финансовых операций (акциз, НДС, таможенная пошлина, налог с оборота). Они распространяются на широкий круг торговых, производственных и иных организаций и даже физических лиц. Во многих странах мира применяется налог с продаж, который взимается с любой покупки. Основная цель косвенных налогов – увеличение доходов государственного и местного бюджета. Так, в российском бюджете основную доходную статью составляют не прямые налоги, а косвенные, в частности таможенные сборы и пошлины. Таможенные сборы – это форма косвенного налога, которым облагаются определённые группы людей и организации, в основном фирмы, осуществляющие экспортно-импортные операции.

Акциз – налог, взимаемый с покупателя при приобретении некоторых видов товаров и устанавливаемый обычно в процентах к цене этого товара. Например, акцизом в России облагаются табачные и винно-водочные изделия.

В России действует около 40 различных налогов. Их использование регулируется специальными законами, в частности Налоговым кодексом. Некоторые налоги являются целевыми и связаны с конкретным направлением государственных расходов – это налог на воспроизводство минерально-сырьевой базы и дорожный налог в Дорожный фонд. Первый необходим для финансирования деятельности геологов и буровиков, ведущих разведочные подготовительные работы к промышленному использованию новых месторождений полезных ископаемых, а второй – для финансирования ремонта и строительства федеральных дорог.

По своему экономическому содержанию близка к налогам пошлина – плата, взимаемая государством с юридических и физических лиц за оказание им определённого вида услуг. Государство установило пошлины за следующие виды услуг:

• оформление свидетельств о браке и рождении детей;

• выполнение процедуры расторжения брака;

• подтверждение права на получение наследства;

• принятие жалобы к рассмотрению в суде;

• выдачу разрешения на ввоз товаров зарубежного производства в страну (а иногда и за разрешение на вывоз товаров отечественного производства за рубеж).

На рисунке 1 представлена схема налоговой системы России. В России действуют следующие налоги: федеральные, региональные и местные. Наиболее крупные и значимые источники налоговых доходов (налог на доходы физических лиц (НДФЛ), налог на прибыль, акцизы и др.) распределяются между бюджетами различных уровней: федеральными, региональными, местными (городов и сельских поселений).

Рис. 1. Налоговая система в России.

Примеры федеральных налогов:

• налог на доходы физических лиц;

• налог на операции с ценными бумагами;

• платежи за пользование природными ресурсами;

• платежи за право пользования объектами животного мира и водными биологическими ресурсами, за загрязнение окружающей среды, за пользование водными объектами;

• налог на прибыль организаций;

• налоги, служащие источником образования дорожных фондов (налог на использование автомобильных дорог);

• налог с владельцев транспортных средств;

• налог с имущества, переходящего в порядке наследования и дарения;

• сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний;

• налог на покупку иностранных денежных знаков и платёжных документов, выраженных в иностранной валюте;

• налог на игорный бизнес;

• сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции;

• налог на добычу полезных ископаемых;

• налог на добавленную стоимость (НДС);

Примеры региональных налогов:

• налог на имущество предприятий;

• сбор на нужды образовательных учреждений, взимаемый с юридических лиц;

• единый налог на вменённый доход для определённых видов деятельности.

Примеры местных налогов:

• налог на имущество физических лиц;

• регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

• налог на строительство объектов производственного назначения в курортной зоне;

• сбор за право торговли;

• целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий, нужды образования и другие цели;

• налог на рекламу;

• налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

• сбор с владельцев собак;

• лицензионный сбор за право торговли винно-водочными изделиями;

• лицензионный сбор за право проведения местных аукционов и лотерей;

• сбор за выдачу ордера на квартиру;

• сбор за парковку автотранспорта;

• сбор за право использования местной символики;

• сбор за участие в бегах на ипподромах;

• сбор за выигрыш на бегах;

• сбор с лиц, участвующих в игре на тотализаторе на ипподроме;

• сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами;

• сбор за право проведения кино- и телесъёмок;

• сбор за уборку территорий населённых пунктов;

• сбор за открытие игорного бизнеса.

Механизм налогообложения. В основе механизма налогообложения лежат ставки налогов, из которых рассчитываются денежные суммы, подлежащие уплате домохозяйствами или организациями в доход государства.

Ставка налога – это величина платы, которую налогоплательщик должен внести в доход государства в расчёте на единицу налогообложения. Ставка налога определяется как абсолютная сумма платежа либо как доля от стоимости того, к чему привязан данный налог (например, доходы или стоимость имущества). При этом всегда спорным является вопрос о количественной величине этой ставки (должна она быть единой или меняться по какой-то схеме).

В мировой практике существуют три разные системы налоговых ставок: прогрессивная, пропорциональная, регрессивная.

В прогрессивной системе ставка налога возрастает по мере роста величины облагаемого дохода или стоимости имущества. Применение такой системы означает, что богатые граждане платят в виде налогов бо́льшую долю своих доходов, чем менее состоятельные.

Пропорциональная система характеризуется равной для каждого плательщика ставкой налогообложения. С ростом налоговой базы сумма налога возрастает пропорционально. Такое налогообложение применяется в России.

В регрессивной системе предусмотрено снижение ставки обложения по мере роста абсолютной величины облагаемого дохода и имущества.

Размер налоговых изъятий постоянно является предметом дискуссии. Очевидно, чем большую долю личных доходов физических лиц и фирм правительство концентрирует в своих руках, тем больше возможностей имеется для решения социальных и иных задач общества. Однако чем слабее налоговый гнёт на экономику, тем динамичнее происходит её рост и развитие. В результате рациональная система налогов формируется как компромисс между интересами различных групп общества с учётом региональных интересов, твёрдых и однозначных правил построения налоговых систем. При этом очень много зависит от правительства и конкретных людей, которые в нём работают, их знаний и опыта, их честности и стремления к справедливости.

Налоговые льготы выражаются в частичном или полном освобождении определённых физических и юридических лиц от уплаты налогов. Такие льготы устанавливаются, например, для инвалидов, пенсионеров, образовательных учреждений, предприятий и предпринимателей малого бизнеса и др. Налоговые льготы связаны с приоритетами правительства (развитие инновационных технологий, модернизация производства и др.). Налоговые льготы улучшают экономическую ситуацию в регионе и стране.

Налоговые льготы имеются практически в каждой развитой стране. Например, в России их десятки, а в США – более 100, в Великобритании – около 80, во Франции – более 70, в Швеции – около 90 и т.д.

Налоговые льготы могут иметь форму налоговых кредитов – вычетов из величины начальных налогов. Например, во многих странах от налогообложения освобождается часть доли прироста затрат на развитие научно-исследовательских и опытно-конструкторских работ. Льготы часто устанавливаются в сфере амортизационных отчислений, тем самым стимулируется покупка нового оборудования или замена старого.

Часто используется метод отсрочки уплаты налога и полное освобождение от налогов. Такой льготой пользуются в основном малые и вновь образованные предприятия. Например, во Франции акционерные компании полностью освобождаются от налогов на прибыль в течение первых двух лет существования, а в третий год налогом облагается только 25% прибыли. Вся прибыль облагается налогом с шестого года деятельности компании.

В развитых странах мира применяется дифференцированный подход в начислении налогов: чем выше доходы, тем больше выплачивается налогов. Каждая страна при этом имеет свой верхний предел налогообложения: самый высокий (45%) установлен в Швеции, 22% – в США и 5% – в государстве Монако. В России применяется так называемая «плоская шкала» в размере 13% на заработную плату, пенсии, доходы и прибыли. Такой подход лишает государство важнейшей функции перераспределительного механизма, который в развитых странах во многом сглаживает социальный разрыв между богатыми и бедными.

22.4. Налоги и налоговая система. Принципы налогообложения. Виды налогов. Кривая Лаффера

Налоги - это обязательные платежи, взимаемые государством с юридических и физических лиц на основе установленного законодательства. Исторически они возникли с появлением государства в виде «взносов граждан» для содержания публичной власти.

В современных развитых странах налоги обеспечивают до 90 % поступлений в государственный и примерно 70 % в местный бюджеты.

Налоговая политика является одним из важнейших методов государственного регулирующего воздействия на экономику страны.

Налоговая система строится на основе существующих законодательных актов страны, которыми устанавливаются основные элементы налога. К их числу относятся:

Субъекты налоговой системы или налогоплательщики, т. е. физические и юридические лица, которые в соответствии с существующим законодательством обязаны платить налоги.

Объекты налоговой системы - доход или имущество, с которого в соответствии с законодательством начисляется налог (заработная плата, прибыль, недвижимое имущество и т. д.).

Источник налога - чистый доход общества.

Налоговая ставка - это процент или доля, подлежащая уплате с дохода или имущества; налоговая ставка - это размер налога в расчете на единицу налогообложения (с одного рубля дохода, с рубля стоимости имущества и т. д.).

Твердые налоговые ставки - это метод, в соответствии с которым налоговые ставки устанавливаются в абсолютной сумме на единицу облагаемой продукции (тонна нефти, кубометр газа, сотка земли и т. д.).

В зависимости от налоговых ставок налоги делятся на прогрессивные, пропорциональные, регрессивные, дегрессивные.

Прогрессивное налогообложение предполагает, что ставка налогообложения возрастает вместе с ростом размера облагаемого дохода (налоговая ставка по мере роста дохода увеличивается).

Пропорциональное налогообложение означает, что норма налогообложения не зависит от размера подлежащего налогообложению базового дохода (независимо от размера дохода действует единая налоговая ставка).

Регрессивное налогообложение - по мере увеличения дохода норма налогообложения понижается.

Дегрессивное налогообложение предполагает увеличение налоговой ставки по мере роста базового дохода. При этом прирост нормы налогообложения по мере роста базового дохода снижается, т. е. каждый последующий прирост нормы налогообложения меньше предыдущего.

Функции налогов. При выборе системы налогообложения необходимо учитывать функции, выполняемые налогами.

Сущность фискальной функции сводится к тому, чтобы с помощью налогов создать централизованные денежные средства и обеспечить за счет этого материальные условия для функционирования государства.

Экономическая функция предполагает выполнение налогами активных действий при осуществлении экономических процессов. Налоги, участвуя в перераспределении финансовых средств, оказывают стимулирующее воздействие на темпы экономического роста; усиливают или ослабляют накопление капитала; расширяют или сужают платежеспособный спрос населения.

Принципы налогообложения. Система налогообложения должна основываться на определенных принципах. В этом отношении не потеряли своего актуального значения знаменитые четыре основополагающих принципа налогообложения, сформулированные А. Смитом.

Принцип справедливости. Все граждане государства должны участвовать в содержании правительства соответственно доходу, который они получают под покровительством и защитой государства.

Принцип определенности. Налог, вносимый каждым отдельным гражданином страны, должен быть точно определен по сумме, сроку и способу уплаты.

Принцип удобности. При взимании налога необходимо устанавливать время и способ внесения налога с точки зрения удобства плательщика.

Принцип экономии заключается в снижении издержек, связанных с взиманием налога. Система налогообложения должна быть построена таким образом, чтобы из кармана народа изымалось как можно меньше средств сверх того, что поступает в казну государства. Если, например, сбор налога требует большой армии чиновников, то их заработная плата может поглотить значительную сумму от налоговых поступлений.

Кроме этого, система налогообложения должна быть понятной для налогоплательщика, а объект налога должен иметь защиту от нередко наблюдаемого в настоящее время двойного, тройного обложения.

Принципы рациональной системы налогообложения сформулированы известным немецким экономистом Х. Халлером.

Принцип дешевизны налогообложения. Налогообложение должно быть построено таким образом, чтобы затраты государства на его реализацию были настолько низки, насколько это возможно.

Принцип дешевизны уплаты налогов. Система налогообложения должна быть такой, чтобы затраты налогоплательщика и процедура выплаты налогов были настолько низки, насколько это возможно.

Принцип ограничения бремени налогов. Налогообложение должно быть как можно менее ощутимым для налогоплательщика, с тем чтобы оказывать минимальное негативное воздействие на его экономическую активность.

К настоящему времени сложились две основные концепции налогообложения.

Первая концепция основана на установлении размера налогов пропорционально тем выгодам, которые получают от государства физические и юридические лица. Речь идет о финансировании тех благ, которыми пользуются хозяйствующие субъекты и получают от них выгоду. Например те, кто пользуются мостами, дорогами и т. д., должны оплачивать расходы, связанные с их содержанием и ремонтом. Осуществление этой концепции связано с трудностями определения личных выгод, получения каждым налогоплательщиком доходов за счет расходов государства на оборону, здравоохранение, просвещение и т. д.

Вторая концепция основана на системе установления размера налогов, которая строится в прямой зависимости от получаемого дохода физическими и юридическими лицами. Данная концепция является более справедливой, рациональной и относительно простой.

Кривая А. Лаффера. При налогообложении весьма важным моментом является установление оптимальных ставок налогов. Общеизвестно, что высокие налоги сдерживают экономическую активность хозяйствующих субъектов, что ведет к сокращению объемов производства и доходов. Низкие налоги усиливают стимулирование производителей и тем самым способствуют расширению производства и увеличению доходов.

Существуют разные подходы к использованию налоговых ставок с целью воздействия на экономические процессы. Одни решают возникшие в экономике проблемы с позиций спроса («экономика спроса»), другие - с позиций предложения («экономика предложения»).

Представители экономики спроса, к числу которых относятся кейнсианцы, например, предлагают при повышении темпов инфляции вводить более высокие налоги. Совокупные доходы и покупательная способность общества уменьшаются, что ведет к ограничению спроса. В результате цены снижаются и инфляция затухает.

Сторонники экономики предложения, наоборот, советуют снижать налоги, что стимулирует производство, ведет к увеличению предложения и снижению темпов инфляции. Они полагают, что высокие налоги увеличивают издержки предприятий, которые перекладываются на потребителя в форме более высоких цен, вызывая тем самым усиление инфляции.

В результате возникает дилемма: представители экономики спроса считают, что спрос создает свое собственное предложение, а сторонники экономики предложения полагают, что предложение создает себе свой спрос. Решение этой дилеммы не имеет однозначного ответа.

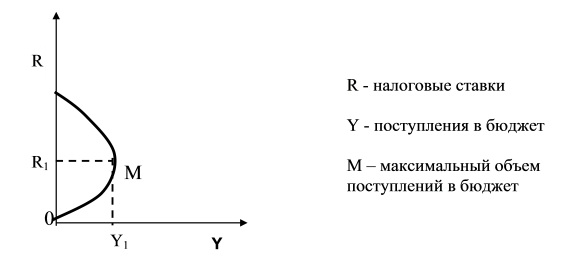

В то же время американский экономист Артур Лаффер в начале 1980-х гг. установил, что при повышении ставки налогов доходы государства сначала увеличиваются. Но, если налоговая ставка превысит некую границу, доходы от налоговых поступлений начнут уменьшаться, так как слишком высокие налоги снижают у людей желание работать в «светлой» легальной экономике. Чем выше ставка налога, тем ниже объемы производства и меньше доходы государства. Отображенная графически взаимосвязь между ставками налогов и налоговыми поступлениями получила название кривой Лаффера (рис. 22.1).

Рис. 22.1. Кривая Лаффера

Графическое изображение кривой свидетельствует о том, что при нулевой ставке налога поступления в бюджет отсутствуют, при 100 %-ной ставке поступления в бюджет также отсутствуют. В легальной экономике при отсутствии дохода никто работать не желает, население и предприниматели уходят в теневую экономику. В остальных случаях производители будут работать и платить налоги, которые поступают в бюджет.

Максимальная величина налоговых поступлений в бюджет достигается в точке А при налоговой ставке rд = 50 %. Если экономика, находящаяся справа от точки А, сместится в точку В, то уменьшение уровня налоговой ставки до rB в краткосрочном периоде приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном периоде - к их увеличению (повышение стимулов к труду приведет к расширению предпринимательской деятельности в легальной экономике).

Следует иметь в виду, что на практике идеи А. Лаффера использовать достаточно трудно, так как кривая Лаффера не дает ответа на вопрос о том, какая ставка налога является максимальной. В разных странах используются различные налоговые ставки, величины которых обусловлены налоговой политикой государства; величиной и структурой государственного сектора; состоянием экономического положения страны и т. д. Считается, что высшая ставка подоходного налогообложения колеблется в пределах 50-70 %.

По общему правилу, большая часть налоговых поступлений, которые взимаются со своих граждан или подданных поступают в центральную часть бюджета, если государство федеративное, то 80-90% взимаемых налогов попадают в федеральный бюджет. Стоит обратить внимание и на то, что во всех наиболее развитых государствах с рыночной экономикой взимается 7-10 налогов. Данные поступления являются основой любой налоговой системы, в том числе и англосаксонской, которую мы рассмотрим более подробно.

Англосаксонская система налогообложения функционирует в таких государствах как США, Великобритания, Австралия, Канада.

Данная система обладает некоторыми отличительными признаками:

во-первых, в рамках англосаксонской системы налогообложения значительно преобладают прямые налоги;

во-вторых, косвенные налоги составляют лишь незначительную долю;

в-третьих, основным субъектом налогообложения являются физические лица [1].

Более того, самая ортодоксальная налоговая англосаксонская налоговая модель функционирует в Великобритании. На ней стоит и заострить внимание.

Функционирующая в Британии налоговая система является одной из наиболее направленных на налоговые поступления со стороны физических. Данный тезис применим и к таким государствам как Канада, США, Австралия, так как в них действует схожая система налогов и сборов. Это связано с тем, что данные государства являются капиталистическими, что в свою очередь подразумевает свободный и конкурентный рынок, который невозможно реализовать при высоком налогообложении предприятий, так как мелкие предприятия не способны существовать с таким налоговым бременем. Соответственно, на сегодняшний день нельзя с уверенностью сказать о том, что юридические лица играют ключевую роль в функционировании англосаксонской налоговой системы [2].

Диаметрально противоположная ситуация сложилась в отношении физических лиц. Как правило, именно налоговые поступления со стороны физических лиц являются базисом при формировании бюджетов всех уровней. Это подтверждается и цифрами. В странах с англосаксонской налоговой моделью налоговые поступления занимают около 80-90% бюджета. Цифры варьируются в зависимости от государства. Более того, 60-70% всех налоговых поступлений занимает налог на доходы физических лиц или же подоходный налог. Если же говорить о юридических лицах, то налоговые поступления с их стороны зачастую не превышают и 15%. Но некоторые экономисты и эксперты в сфере налогового права считают, что сегодня данная налоговая система постепенно подвергается реформированию, обосновывая свою позицию тем, что подоходный налог в государствах с подобной налоговой моделью постепенно уменьшается. В частности, личный подоходный налог с британских подданных сегодня составляет 20%. Эта цифра может показаться высокой лишь на первый взгляд. Для наглядности можно произвести сравнение с налоговой системой в РФ. Основная ставка НДФЛ в России составляет 13% и планируется её повышение до 15%, несмотря на то, что бюджет Российской Федерации имеет меньшую привязку к налоговым поступлениям, так как в РФ существуют иные источники финансирования.

Разумеется, юридические лица в данной налоговой системе также нельзя назвать полностью освобождёнными от уплаты налогов. Во всех государствах, где функционирует подобная налоговая система, предусмотрен и подоходный налог с организаций, который в быту принято называть «корпоративным налогом». Его ставка варьируется от 20 до 35% в зависимости от государства. Если же говорить конкретно о Великобритании, то в ней предусмотрены две ставки по данному виду налога, которые составляют 24 и 33%.

Если же говорить о Канаде, то в ней в свою очередь также предусмотрен налог с корпораций и организаций. Основная Налоговая ставка по данному налогу составляет 38%, что считается достаточно высокой цифрой. Однако, в Канаде предусматривается множество налоговых вычетов, и реальная налоговая ставка становится значительно меньшей. Она может снижена вплоть до 10%, но основной является ставка в 25%.

Касательно ставок подоходного налога в Канаде, то следует отметить, что она также носит прогрессивный характер. В Канаде предусмотрены 4 налоговые ставки: 15%, 22%, 26% и 29%. Как видно, числа не слишком сильно рознятся со ставками в других странах.

Стоит обратить внимание и на то, что в данных государствах присутствует классификация налогоплательщиков на резидентов и нерезидентов. Их существенное отличие кроется в том, что доходы резидента подлежат обложению без привязки к источнику получения. Нерезидент же уплачивает налоги только в том случае, если доход был получен на территории данного государства [3].

Немалую роль в рамках данной налоговой системы имеет и налог на добавленную стоимость. Ставка данного налога не слишком сильно рознится со ставкой в государствах с иными налоговыми моделями. В частности в Британии предусмотрены три ставки НДС: 0%, 8%, 17,5%. Но необходимо обратить внимание на то, что НДС в рамках англосаксонской налоговой системы имеет куда меньшую привязку к бюджету всех уровней. Это обусловлено тем, что в государствах с этой налоговой моделью косвенное налогообложение играет меньшую роль.

В итоге можно сделать вывод, что англосаксонская налоговая модель не лишена как недостатков, так и положительных моментом. Безусловно, относительно низкое налогообложение организаций можно расценить как плюс, так как это является преградой для появления монополистов на рынке. Минусом же является то, что значимость налогов с физических лиц слишком сильно превалирует над иными источниками финансирования бюджетов всех уровней.

Евроконтинентальная налоговая модель

Отличительным признаком евроконтинентальной модели налогообложения является значительное косвенное налогообложение и высокая доля отчислений на социальное страхование. Такого рода вариации налоговых систем функционируют в Австрии, Бельгии, Германии, Нидерландах, Франции и Италии.

Евроконтинентальная налоговая система характеризуется относительно высокой долей косвенных налогов, среди которых ключевую роль играет налог на добавленную стоимость.

Также стоит помнить и о том, что в рамках данной системы ключевое место занимают выплаты на социальное страхование, отчисляемые из фонда заработной платы.

Стоит отметить и то, что несмотря на высокую степень косвенного налогообложения в странах с евроконтинентальной моделью, прямое налогообложение в них крайне низкое.

В государствах с подобной системой налогообложения чаще всего функционирует социально-ориентированная модель экономики.

Основными налогами в государствах с подобной системой налогообложения являются:

- налог на добавленную стоимость;

- налог на прибыль или доход;

- налог на собственность;

- земельный налог;

- налог на фонд заработной платы;

- налог на доход от капитала;

- подоходный налог с физических лиц.

В рамках данной системы существуют два уровня налогообложения:

Необходимо заметить и то, что характер подоходного налогообложения в данных государствах носит прогрессивный характер.

В государствах с евроконтинентальной моделью налогообложения существуют 4 ставки налога на добавленную стоимость:

- нормальная;

- сокращённая;

- промежуточная;

- повышенная.

Нормальная ставка применима для всех операций, кроме тех, по которым предусмотрены иные ставки. Сокращенная ставка применима, когда оказываются услуги в сфере продуктов питания и их производства. Промежуточная может применяться для обложения товаров: газа, электричества, горячей воды, угля, нефтепродуктов, спирта, кофе и др. Повышенная - применяется при покупке драгоценных металлов, мехов, аппаратуры, табака и т.д.

На данный момент наблюдается такая тенденция, что страны, в которых функционирует евроконтинентальная модель налогообложения, всячески пытаются координировать налоговую политику иных государств.

На мой взгляд, это обусловлено тем, что на сегодняшний день в мире наблюдается процесс всем налоговым системам единообразного характера. А так как государства с евроконтитентальной налоговой системой являются гегемонами в мировой политики, именно они задают планку, к которой стремятся другие государства.

Стоит отметить и то, что несмотря на желания европейских государств гармонизировать налоговые системы, на данный момент это не представляется возможным. В первую очередь это обусловлено причинами материального характера. Страны с латиноамериканской налоговой моделью, о которых речь пойдёт дальше или же Африканские страны не могут позволить себе подобные налоговые ставки в отношении физических лиц, что обусловлено их низким уровнем дохода. Также содержание органов системы налогов и сборов, которые существуют в государствах с евроконтинентальной моделью налогообложения, является весьма затратным. Из этого следует, что полная гармонизация налоговых систем на сегодняшний день не представляется возможной, чего нельзя сказать о постепенной интеграции некоторых элементов из евроконтинентальной налоговой модели [4].

Стоит обратить внимание и на то, что данная система также не лишена недостатков. В частности, в государствах с евроконтинентальной моделью налогообложения, несмотря на и так достаточно высокую долю страховых отчислений, наблюдается их дальнейший рост. В частности, на данный момент именно страховые взносы составляют 46% всех поступлений в центральный бюджет. Соответственно, данная ситуация может присти в дальнейшем к росту прямого налогообложения, что сегодня весьма специфично для государств с подобной налоговой системой.

Латиноамериканская налоговая модель

Латиноамериканская налоговая модель традиционно применяется в странах третьего мира, которые принято называть «развивающимися». Подобная налоговая модель функционирует в странах Южной Америки (Чили, Боливия) а также в государствах, которые находятся в пределах карибского бассейна.

В государствах с латиноамериканской налоговой моделью также предусмотрена классификация налогов и сборов по уровням. В частности, существуют налоги, поступающие в национальный бюджет (аналог федерального), а также существует муниципальное налогообложение и налогообложение на уровне департаментов [5].

Стоит обратить внимание на то, что в рамках данной налоговой системы значительная роль уделена налогообложению организаций. Если же говорить о прямом и косвенном налогообложении в этих государствах, то ставки по данным налогам значительно меньше, чем странах с иными налоговыми моделями. Исключение из правил составляют лишь большинство стран Африки и некоторые страны Азии, но они не составляют полностью самостоятельную налоговую модель, а представляют собой лишь адаптацию латиноамериканской налоговой системы.

Косвенные налоги составляют около четверти бюджета латиноамериканских стран. Ключевую роль среди них играют акцизы, образующие около 20% налоговых поступлений среди всех налоговых поступлений.

Латиноамериканская система налогообложения является первой ступенью к экономическому росту государства. Именно поэтому она так широко применяется в странах третьего мира.

Ярким примером сильного экономического роста при переходе на подобную модель налогообложения является такое государство как Чили времён Аугусто Пиночета в период с 1973г по 2011г. Данный временной промежуток вошёл в история как «чилийское чудо». Это обусловлено тем, что после перехода на нынешнюю модель налогообложения ВВП на душу населения Чили вырос в 2,8 раза [6].

Стоит отменить и весьма низкие налоговые ставки по индивидуальному подоходному налогу в данных государствах. В частности, в Перу ставка по подоходному налогу на данный момент составляет 4%, В Перу - 3,9%, а в Колумбии – 13,5%, что в рамках этой системы является достаточно высоким показателем.

Совершенно иная ситуация обстоит с корпоративными налогами. Их ставка значительно больше, чем в государствах с иными налоговыми моделями. В частности, ставка по корпоративному налогу в Венесуэле составляет 56%. Но есть и положительные исключения. Например, Бразилии ставка по корпоративному налогу составляет 7,5%, но это компенсируется высоким уровнем косвенного налогообложения, которое в латиноамериканских странах традиционно высокое. В частности, акцизы обеспечивают 30% всех налоговых поступлений в Бразилии. Подобная ситуация сложилась и в Перу. В этом государстве налог на добавленную стоимость обеспечивает 25% всех налоговых поступлений.

В итоге можно сделать вывод, что данная налоговая модель оптимальна для бедных стран, так как государство практически не рассчитывает на прямые налоги с физических лиц при формировании бюджета. Но в то же время очевидным недостатком является то, что высокий уровень налогообложения предприятий, как правило, приводит к появлению монополистов на рынке.

Смешанная модель налогообложения

Смешанная модель налогообложения сочетает в себе все основные параметры, которые присущи иным моделям налогообложения. После развала СССР успешно у себя интегрировала данную систему и Российская Федерация. Если же говорить о зарубежных государствах, то ярким примером государства со смешанной моделью налогообложения является современная Япония.

Отличительным признаком Японии является то, что значительную часть бюджета Японии составляют неналоговые поступления. Схожая ситуация сложилась и в Российской Федерации. Процент неналоговых поступлений в Японии на федеральном уровне составляет 15%, а на местном уровне может достигать и 25%, что считается достаточно высоким показателем.

Также одной из особенностей Японской модели налогообложения является множественность налогов. Право взимать налоги имеет каждый орган территориального управления. Все налоги установлены на законодательном уровне и зарегламентированы в соответствующих НПА. В соответствии с текущими законами, на сегодняшниий день в Японии взимается около 25 государственных и 30 местных налогов, которые классифицированы на следующие группы:

- прямые подоходные налоги, удерживаемые с юридических и физических лиц;

- прямые имущественные налоги (налоги на имущество); потребительские налоги.

Разумеется, предпочтение отдается прямым налогам. Это связано с тем, что они составляют основу бюджета любого уровня.

Основную часть бюджета в Японии, как и во всех государствах составляют прямые налоги.

Наиболее высокий доход бюджету приносит подоходный налог с юридических и физических лиц. Он превышает 58% всех налоговых поступлений. Предприятия и организации уплачивают из прибыли следующие налоги:

- государственный подоходный налог в размере 33,48%;

- префектурный подоходный налог – 5% от государственного, что дает ставку 1,68% от прибыли;

- городской (поселковый, районный) подоходный налог – 12,6% от государственного, или 4,12% от прибыли.

В итоге в доход бюджета изымается около 40% прибыли юридического лица. Прибыль в свою очередь является источником выплаты налога на предпринимательскую деятельность, поступающего в распоряжение префектуры. Физические лица уплачивают государственный подоходный налог по прогрессивной шкале, имеющей пять ставок: 10; 20; 30; 40; 50%. Кроме того, действует подоходный префектурный налог по трем ставкам: 5; 10; 15%, а также существуют местные подоходные налоги.

Весьма значимым недостатком смешанной налоговой системы, на мой взгляд, является слишком сильная дифференциация налогов и сборов, что ведет к значительному уровню бюрократизации. Также минусом подобной системы справедливо считается необходимость содержания разветвлённой системы налогов и сборов, что является финансово затратным и ведёт к повышению налогообложения физических, а также юридических лиц. Если же говорить о плюсах данной системы, то они, безусловно, тоже присутствуют. Главным, на мой взгляд, является то, что в данных государствах нет чёткой привязки к какой-либо налоговой системе. Из этого следует, что странам со смешанной налоговой системой не составит труда интегрировать некоторые положительные моменты из других налоговых систем.

Список литературы

1. Александров И. М. Налоги и налогообложение: учебник. / И. М. Александров. - 8-е изд., прераб и доп. – Москва: Дашков и К, 2018. –

С. 260 – 305.

2. Белоусов А. В. Процедуры разрешения налоговых споров по законодательству США / А. В. Белоусов. – Москва, 2018. – 120 с

3. Бобоев М. Р. Налоговые системы зарубежных стран: Содружество Независимых Государств: учеб. пособ. / М. Р. Бобоев, Н. Т. Мамбеталиев, Н. Н. Тютюрюков. – М., 2020.

4. Богорад Л. М. О роли налоговых поступлений в структуре местных бюджетов современной Франции / Л. М. Богорад // Право и политика. – 2018. – № 10. – С. 2386–2389.

5. Болтенко, О. А. Налогообложение физических лиц в Великобритании – конец налоговой гавани / О. А. Болтенко // Налоговед. – 2018. – № 9.

– С. 25–27.

6. Бурукина О. А. Налоговая администрация Великобритании: реформы и тенденции / О. А. Бурукина // Финансовое право. – 2018. – № 10. – С. 27–31.

Читайте также: