Налог понятие и признаки презентация

Опубликовано: 15.05.2024

Презентация к уроку: "Налог: понятие, функции, виды"

| Вложение | Размер |

|---|---|

| nalog_ponyatie_funktsii_vidy.ppsx | 219.59 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налог: понятие, функции, виды “Гражданин охотно платит налоги, зная, что они необходимы для поддержания дарующей ему свою защиту родины”

Цели урока: Образовательная: знакомство с сущностью, видами и структурой налогов, их функциями в современном обществе; Развивающая : формирование основ налоговой культуры, развитие аналитического и логического мышления; Воспитывающая: формирование адекватного отношения к налогам, воспитание экономически грамотного, отвечающего за свои решения гражданина.

План урока: 1. Понятие налога 2. Налоговая система 3. Налоговая база 4. Налоговая ставка 5. Функции налогов 6. Классификация налогов 7. Упрощенная система налогообложения

В экономике, основанной на частной собственности и рыночных механизмах, источником денежных ресурсов государства служат, прежде всего, налоги на доходы и имущество граждан и фирм.

Какое из приведенных утверждений является неправильным? : Налоги – это обязательные сборы, взимаемые государством с организаций, физических лиц Налоги являются основным источником государственных доходов Граждане уплачивают налоги государству на добровольной основе Налоги выполняют в экономике регулирующую функцию

Заполните пробел: Используя систему налогообложения, государство может (стимулировать, тормозить) те процессы, которые выгодны обществу, и напротив, (стимулировать, тормозить) те, в которых общество не заинтересовано. В этом состоит суть регулирующей системы налогообложения.

Назовите виды налогов (из собственного примера или на примере родителей)

Налог – это обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

В общем смысле слова, налог можно определить, как Налог Обязате - льный платёж устанав - ливаемый государством взимаемый на основании закреплён ных правил для удовлетворения обществен ных потребностей

Налог Объект Субъект Доходы имущество прибыль Налогоплательщик

Налоговая система Налоговая база Налоговая ставка представляет собой совокупность налогов, сборов и других платежей, взимаемых в государстве с плательщиков, а также принципов, форм и методов их изменения, обмена, уплаты, взимания и контроля. Она включает также

Функции налогов Фискальная Распределительная Социальная Контрольная

Наиболее существенное значение для современной теории и практики налогообложения имеют следующие основные формы классификации налогов. 1. По способу взимания: − прямые налоги – взимаются непосредственно с доходов или имущества налогоплательщиков (НДФЛ, налог на прибыль, налог на имущество); − косвенные налоги – включаются в цену товаров, работ, услуг. Окончательным плательщиком является потребитель товара (работы, услуги) (НДС, акцизы, таможенные пошлины).

В зависимости от органа, устанавливающего налоги (по уровню управления): − федеральные налоги, элементы которых определяются федеральным законодательством и которые являются едиными на всей территории страны (НДС, акцизы, НДФЛ, страховые взносы, налог на прибыль организаций, налог на пользование недрами, лесной налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; государственная пошлина, таможенная пошлина); − региональные налоги вводятся в соответствии с НК РФ и устанавливаются законодательными органами субъектов Федерации и являются обязательными на территории данного субъекта (налог на имущество организаций, налог на недвижимость, налог на игорный бизнес, дорожный и транспортный налог); − местные налоги вводятся в соответствии с НК РФ и устанавливаются нормативными правовыми актами органов местного самоуправления (налог на имущество физических лиц, земельный налог, налог на рекламу).

Транспортные организации уплачивают в бюджет все виды налогов, определённые законодательством РФ, в том числе: налог на прибыль; НДС; налог на имущество; транспортный налог и др. Часть автотранспортных организаций применяют упрощённую систему налогообложения. Суть её в том, что вместо нескольких видов налогов уплачивается единый налог. При переходе на упрощённую систему налогообложения организациями необходимо выполнить ряд условий: численность наёмных работников не должна превышать 100 человек; доля уставного капитала, принадлежащего юридическим лицам ограничена до 25% и др.

В настоящее время, в соответствии с Налоговым кодексом РФ, применяется также система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. Вменённый доход – это потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учётом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчёта величины единого налога по установленной ставке. Налогоплательщиками являются организации, осуществляющие на территории муниципального образования предпринимательскую деятельность, облагаемую единым налогом. Данная система применяется, в том числе при оказании автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг. Уплата организациями единого налога предусматривает их освобождение от обязанности по уплате большинства налогов.

Налоги нужно платить всегда, так как это соблюдение законов государства. Нужно платить только справедливые с нашей точки зрения налоги, а от тех, которые нам не нравятся, можно уклониться. Налоги вообще не нужно платить, так как любой налог – это грабеж.

Виды налога Налог на добавленную стоимость Налог на прибыль Налог на доходы физических лиц Вид налога (прямой, косвенный) Налогоплательщики Объект налогообложения Налоговые ставки Порядок исчисления и уплаты Налоговые вычеты

По теме: методические разработки, презентации и конспекты

Презентация к открытому уроку по теме: Сущность и функции денег.

Данная презентация позволит систематизировать материал по данной теме и установить акценты обучающимся при запоминании в ходе подготовки к уроку.

Налог: понятие, функции, виды

Методическая разработка урока по дисциплине «Технология перевозочного процесса на автомобильном транспорте».

конспект урока на тему: «Культура: понятие, виды, функции».

Презентация "Основные понятия функции нескольких переменных"

Презентация "Основные понятия функции нескольких переменных" по математике для 2 курса.

Презентация к уроку на тему по ПМ.05 "Виды технологического механического, холодильного оборудования"

Презентация к уроку на тему по ПМ.05 "Виды технологического механического, холодильного оборудования" МДК.05.01. «Технология приготовления сложных холодных и горячих десертов» ПМ. 05 «Организация проц.

презентация к теме "Налог на прибыль" по дисциплине Налоги и налогообложение

Презентация для интерактивной доски по теме "Налог на прибыль" дисциплина Налоги и налогообложение.

СОГБПОУ СПО «Козловский многопрофильный аграрный колледж», УЦПК г. Ельня Методическая разработкаоткрытого занятия по дисциплинеОП.07 Налоги и налог.

![]()

Описание разработки

Налог – это обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства.

Признаки налогов:

1. Обязательный характер.

2. Денежная форма уплаты.

3. Цель – обеспечение деятельности государства и нужд общества.

Содержимое разработки

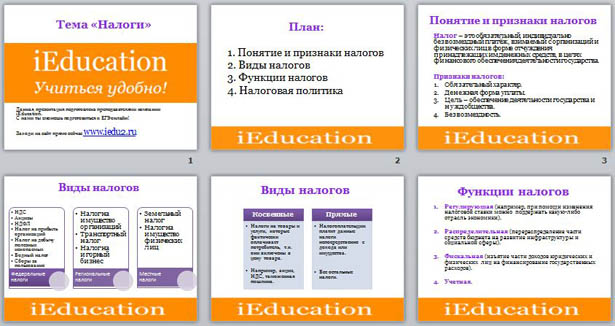

Тема «Налоги»

Данная презентация подготовлена преподавателями компании iEducation. С нами ты сможешь подготовиться к ЕГЭ онлайн!

Заходи на сайт прямо сейчас www.iedu2.ru

План: 1. Понятие и признаки налогов 2. Виды налогов 3. Функции налогов 4. Налоговая политика

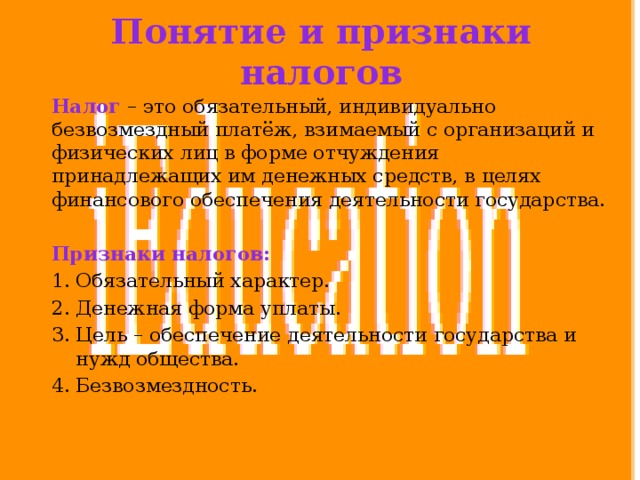

Понятие и признаки налогов

Налог – это обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства.

Признаки налогов:

- Обязательный характер.

- Денежная форма уплаты.

- Цель – обеспечение деятельности государства и нужд общества.

- Безвозмездность.

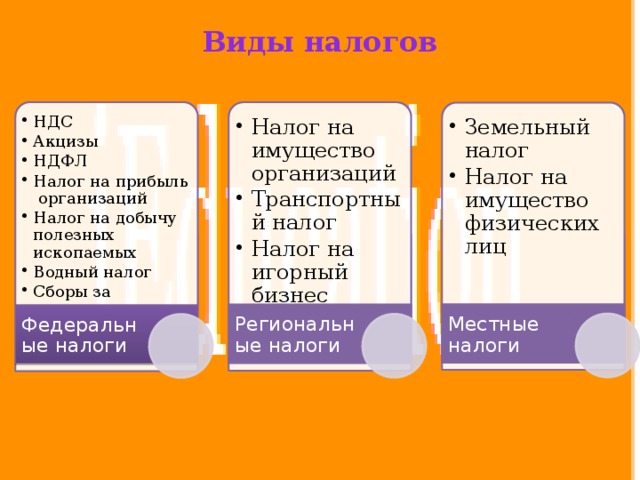

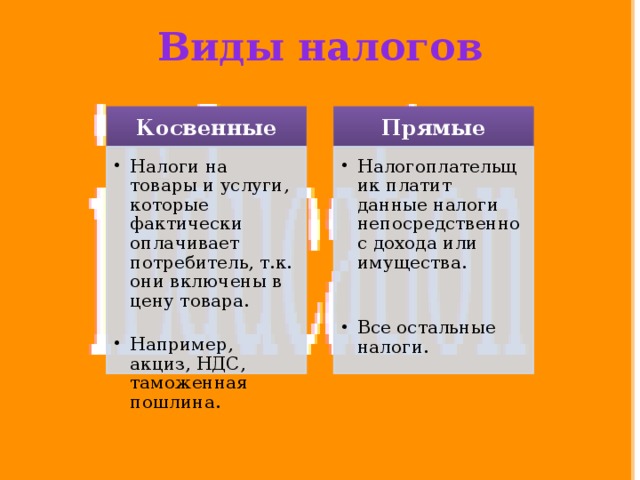

Виды налогов

- НДС Акцизы НДФЛ Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира

- НДС

- Акцизы

- НДФЛ

- Налог на прибыль организаций

- Налог на добычу полезных ископаемых

- Водный налог

- Сборы за пользование объектами животного мира

- Налог на имущество организаций Транспортный налог Налог на игорный бизнес

- Налог на имущество организаций

- Транспортный налог

- Налог на игорный бизнес

- Земельный налог Налог на имущество физических лиц

- Земельный налог

- Налог на имущество физических лиц

Виды налогов

- Налоги на товары и услуги, которые фактически оплачивает потребитель, т.к. они включены в цену товара.

- Налоги на товары и услуги, которые фактически оплачивает потребитель, т.к. они включены в цену товара.

- Налогоплательщик платит данные налоги непосредственно с дохода или имущества.

- Налогоплательщик платит данные налоги непосредственно с дохода или имущества.

- Например, акциз, НДС, таможенная пошлина.

- Например, акциз, НДС, таможенная пошлина.

- Все остальные налоги.

- Все остальные налоги.

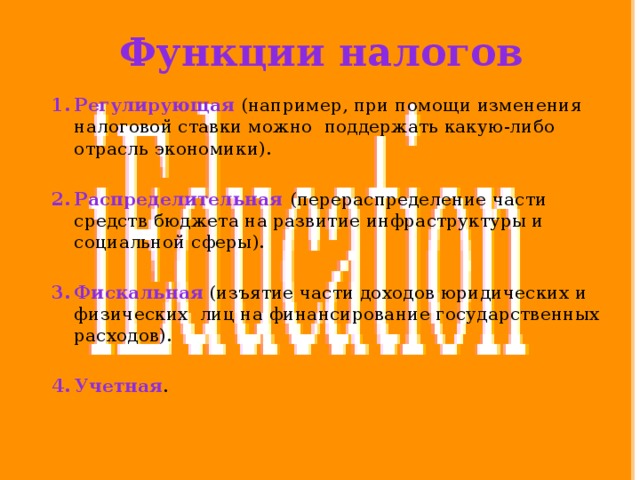

Функции налогов

- Регулирующая (например, при помощи изменения налоговой ставки можно поддержать какую-либо отрасль экономики).

- Распределительная (перераспределение части средств бюджета на развитие инфраструктуры и социальной сферы).

- Фискальная (изъятие части доходов юридических и физических лиц на финансирование государственных расходов).

- Учетная .

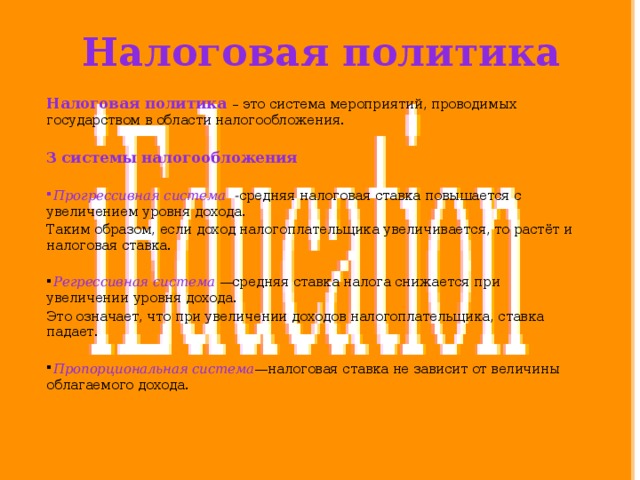

Налоговая политика

Налоговая политика – это система мероприятий, проводимых государством в области налогообложения.

3 системы налогообложения

- Прогрессивная система- средняя налоговая ставка повышается с увеличением уровня дохода.

Таким образом, если доход налогоплательщика увеличивается, то растёт и налоговая ставка.

- Регрессивная система —средняя ставка налога снижается при увеличении уровня дохода.

Это означает, что при увеличении доходов налогоплательщика, ставка падает.

- Пропорциональная система —налоговая ставка не зависит от величины облагаемого дохода.

-80%

Описание презентации по отдельным слайдам:

Тема урока: Налоги, их виды и функции.

План: Понятие «налоги». Функции налогов. Виды налогов. Способы взимания налогов. Элементы налога. Налоговая политика в РФ.

Понятие «налоги». Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством. Налоги – обязательные безвозмездные платежи, взимаемые с организаций и людей в целях обеспечения деятельности государства.

Функции налогов. 1. Фискальная (пополнение бюджета). 2. Экономическая (регулятивная). Государство повышая или понижая налоги стимулирует или сдерживает производство тех или иных товаров. 3. Контролирующая (наблюдение за деятельностью экономических субъектов). 4. Социальная (распределительная). Государство через налоги перераспределяет доходы населения, поддерживая тем самым неимущие слои населения. 5. Социально-воспитательная. Путем установления высоких налогов на вино- водочные и табачные изделия государство сдерживает употребление людьми вредных для организма продуктов. 6. Конкретно-учетная. Учет доходов граждан, предприятий, организаций.

Виды налогов. А) По форме налогового бремени (по механизму формирования): прямые налоги Прямые налоги взимаются с дохода или имущества физических и юридических лиц. К ним относятся: Подоходный налог; Налог на прибыль; Налог на имущество (недвижимость, финансовые операции, наследство, дарение, транспортные средства и т.п.);

Виды налогов. 2. косвенные налоги. Косвенные налоги устанавливаются в виде надбавок к цене товара и услуг, при реализации или потреблении товаров и услуг и не зависят от доходов налогоплательщиков. К ним относятся: Налог на добавленную стоимость (НДС); Акцизный налог; Таможенные пошлины; Налоги с продаж; Налог на экспорт.

Виды налогов. Б) по субъектам налогообложения: налоги с физических лиц (граждан РФ, иностранных граждан, апатридов – лиц без гражданства). налоги с юридических лиц (предприятия, организации, учреждения, предприниматели в случае оформления ими юридического лица).

Виды налогов. В) по уровням взимания налогов: Федеральные: НДС; Акцизы; Таможенные пошлины; Подоходный налог; Налог на покупку валюты. 2. Региональные: налог на имущество предприятий; лесной налог; плата за воду; и др. 3. Местные: Земельный налог; Налог на рекламу; Курортный налог; Налог на содержание жилого фонда и др.

Системы налогообложения. Пропорциональный налог Регрессивный налог Прогрессивный налог Сумма налога пропорциональна доходам работников Налог тем выше, чем выше доход Налог тем выше, чем выше доход.

Способы взимания налогов. Кадастровый Кадастр – реестр (список), содержащий перечень типичных объектов налога, классифицируемых по внешним признакам (например, земельный налог – внешним признаком является размер участка).

Способы взимания налогов. 2) Изъятие налога до получения дохода (например, подоходный налог исчисляется бухгалтерией). 3) Изъятие налога после получения дохода ( на основе декларации о доходах).

Элементы налога. Субъект налога - налогоплательщик. Объект налога – предмет (доход, товар или имущество), подлежащий налогообложению. Источник налога – доход субъекта налога (з/плата, прибыль, процент). Единица налогообложения – единица измерения объекта налога (например, гектар, рубль, штука и т.д). Налоговый оклад – сумма налога с 1 объекта.

Элементы налога. 6. Налоговая ставка – величина налога на единицу налогообложения. Налоговая ставка Твердая В % Определенная сумма на единицу налогообложения Определенный процент от единицы налогообложения

Элементы налога. 7. Налоговые льготы – полное или частичное освобождение от уплаты налога Совокупность налогов называется налоговой системой.

Налоговая политика в РФ. Для сбора налогов и контроля правильности их уплаты в России сформирована налоговая система. Налоговая система включает в себя законодательно установленные налоги, источники их уплаты, объекты налогообложения, ставки налогов, регулярность налогообложения и совокупность органов, осуществляющих сбор налогов (Федеральная налоговая служба). Налоговая система в РФ начала свое формирование с 1992 года. За это время принят Налоговый кодекс РФ, создано свыше 1150 налоговых инспекций.

Налоговая политика в РФ. Основными принципами формирования налоговой системы в РФ являются: обязательность и своевременность уплаты налогов; удобность и простота налоговой системы для налогоплательщиков; гибкость в меняющихся условиях хозяйствования; недопущение двойного налогообложения; дифференциация (разделение) налоговых ставок для различных категорий налогоплательщиков.

Налоговая политика в РФ. Государство заботится о том, чтобы налоги не подавляли заинтересованность предпринимателей в повышении дохода и прибыли, чтобы налоги обеспечивали заинтересованность предприятий через налоговые ставки в насыщении рынка товарами и услугами.

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Чайдак Ольга НиколаевнаНаписать 7041 23.03.2017

Номер материала: ДБ-286820

- Обществознание

- 8 класс

- Другие методич. материалы

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

23.03.2017 1758

-

23.03.2017 1420

-

23.03.2017 1189

-

23.03.2017 835

-

23.03.2017 346

-

23.03.2017 422

-

23.03.2017 1482

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Автор работы: Пользователь скрыл имя, 13 Мая 2013 в 11:24, доклад

Краткое описание

Налог – это законодательно установленные государством в одностороннем порядке обязательный денежный или натуральный платеж в бюджет, производимый в определенных размерах, носящий безвозвратный, безвозмездный (безэквивалентный) и стабильный характер.

В материальном смысле налог- это определенная сумма денег, подлежащая передаче налогоплательщиком государству в обусловленные срок и в установленном порядке.

Содержимое работы - 1 файл

Налог.ppt

- Понятие налога и его признаки

- Элементы налога

- Функций налога

- Виды налогов

Налог – это законодательно установленные государством в одностороннем порядке обязательный денежный или натуральный платеж в бюджет, производимый в определенных размерах, носящий безвозвратный, безвозмездный (безэквивалентный) и стабильный характер.

В материальном смысле налог- это определенная сумма денег, подлежащая передаче налогоплательщиком государству в обусловленные срок и в установленном порядке.

Как экономическая категория - это денежное (имущественное) отношение, опосредующее одностороннее движение стоимости от плательщика к государству в установленных размерах, в обусловленные сроки и определенном порядке.

В правовом смысле – это государственное установление, порождающее обязательство лица по передаче государству суммы денег (материальных ценностей) в определенных размерах, в обусловленные сроки и определенном порядке.

Материальным признаком налога выступает то, что он выражает собой определенную сумму денег либо определенное кол-во вещей, определяемых родовыми признаками, которые налогоплательщик обязан отдать государству.

Юридические признаки налога:

- Налог-это установление госуд арства

- Существует только в правовой форме

- Налог- это одностороннее уст ановление государства

- Установление налога порождае т налоговое обязательство

- Носит принудительный характе р

- Посредством уплаты налога из ъятие денег носит правомерный характер.

Экономические признаки налога:

- 1. налог выражает распределение совокупного общественного продукта в пользу государства

- 2. налог носит денежную форму, хотя могут существовать и натуральные налоги

- 3. безвозвратность уплаты налога

- 4. безэквивалентность уплаты налога

- 5. смена формы собственности при уплате налога

Основными элементами налога являются:

1. Субъект налога; 2. Объект н алога; 3. Налоговая база; 4. Налоговая ставка; 5. Налого вый период; 6. Порядок исчисле ния налога; 7. Порядок уплаты налога; 8. Налоговые льготы;

Субъект налога – это лицо, обязанное платить налог.

Объект налога – это имущество и действия, с наличием которых у налогоплательщиков возникает налоговое обязательство.

Налоговая база представляет собой стоимостную, физические или иные характеристики объекта налогообложения, на основании которых определяется сумма налогов.

Налоговая ставка представляет собой величину налоговых исчислений на единицу измерения налоговой базы.

Под налоговым периодом понимается период времени, по истечении которого определяется налоговая база и исчисляется сумма налога, подлежащего к уплате.

Порядок исчисления налога представляет собой совокупность действия соответствующего лица по определению суммы налога, подлежащего у уплате.

Порядок уплаты налога – это установленные налоговым законодательством правила, в соответствии с которыми должен осуществляться переход предмета налогового платежа от налогоплательщика к государству.

Налоговые льготы – это освобождение налогоплательщика от налогового бремени или уменьшение его тяжести по сравнению с обычным режимом налогообложения.

Функции налога – основное направление действия налога, выражающее его сущность.

Налог выполняет 3 функции:

Основная функция налога - фискальная. Исторически налоги возникли как способ добывания государством необходимых денежных средств.

В более широком смысле эта фун кция выступает в качестве расп ределительной - посредством налогов происходит распределение совокупного общ . продукта в пользу государства, в результате чего происходит о тчуждение частной собственност и в государственную.

Процесс исполнения налоговых о бязательств должен находиться под государственным контролем. Если государство не будет конт ролировать полноту исчисления налога и своевременность его у платы, то оно останется без денег. Поэтому 2 функцией налога является контр ольная функция.

Налоги выступают мощным средст вом воздействия на поведение л юдей и активно используется г осударством в качестве метода регулирования социальных и эко номических процессов. Налогам свойственна регулирующ ая функция.

- 1. Корпоративный подоходны й налог;

- 2. Индивидуальный подоходный налог;

- 3. Налог на добавленную стоимость;

- 4. Акцизы;

- 5. Налоги и специальные платежи недропользователей;

- 6. Социальный налог;

- 7. Земельный налог;

- 8. Налог на транспортные средства;

- 9. Налог на имущество.

- 10. Рентный налог на экспорт

- 11. Налог на игорный бизнес

- 12. Фиксированный налог

- 13. Единый земельный налог

Налоги можно классифицировать по различным основаниям.

1. В зависимости от носителя налогового бремени налоги могут быть прямыми и косвенными.

Прямой налог – налог, где его субъект выступает факт ическим носителем налогового б ремени, т.е. уплата налога приводит к реаль ному уменьшению его имущества.

Косвенный налог- это налог, где его субъект перекладывает его бремя на другое лицо, выступающее фактическим его пл ательщиком. Примером такого налога выступа ют НДС и акцизы.

Прямые налоги принято подразде лять на реальные и личные.

Реальные налоги - это налоги на имущество, налог на транспортные средства .

Личные налоги - это налоги на доходы/прибыль/ налогоплательщика.

2. В зависимости от формы налога они подразделяются на натуральные и денежные.

3. В зависимости от субъекта налога они подразделяются на налоги с юридических лиц и налоги с физических лиц.

4. В зависимости от территориального уровня налоги подразделяются на общегосударственные и местные.

5. В зависимости от использования в качестве метода бюджетного регулирования налоги подразделяются на закрепленные и регулирующие.

6. В зависимости от характера использования налоги могут быть общего назначения и целевыми.

7. По способу исчисления налогов они подразделяются на окладные и неокладные.

Презентация была опубликована 7 лет назад пользователемТимур Шихов

Похожие презентации

Презентация на тему: " Понятие налога Закрепить основные понятия и определения налоговой системы." — Транскрипт:

1 Понятие налога Закрепить основные понятия и определения налоговой системы

2 Основные понятия и определения 1. налог 2. сбор 1. обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц 2. отличительная особенность состоит в том, что их уплата одно из условий совершения действий в отношении плательщиков государственными органами, включая предоставление определенных прав или выдачу разрешений (лицензий).

3 Что регулирует Налоговый кодекс РФ? Кодексом четко определены полномочия органов исполнительной власти по изданию конкретных нормативных правовых актов по вопросам налогообложения. Общие принципы построения налоговых систем воплощаются через элементы налогов: субъект, объект, источник, единицу обложения, налоговую базу, налоговый период, ставку, льготы и налоговый оклад.

4 1. субъект налога 2. объект налогообло - жения? 1. это лицо (юридическое или физическое), на которое по закону возложена обязанность платить налог (КТО платит) 2. это предмет, подлежащий налогообложению: имущество; имущество; стоимость реализованных товаров, работ, услуг; стоимость реализованных товаров, работ, услуг; прибыль; прибыль; доход (в виде процентов и дивидендов); доход (в виде процентов и дивидендов); иные объекты иные объекты (За ЧТО платят)

5 1. налоговая база? 2. налоговый период 3. налоговая ставка 1. Стоимостная, физическая или иная характеристика объекта налогообложения (Объект, выраженный в деньгах) 2. календарный год или иной период времени, указанный в законе, по окончании которого определяется налоговая база и исчисляется подлежащая уплате сумма налога. (За какой СРОК платят) 3. величина налога на единицу измерения налоговой базы. (СКОЛЬКО платят)

6 Налоговая ставка Твердая устанавливаются в абсолютной сумме на единицу обложения Процентная Устанавливаются в процентах к стоимости объекта обложения

7 Процентные ставки Регрессивная уменьшаются с увеличением дохода Пропорциональная действуют в одинаковом проценте к объекту обложения Прогрессивная с увеличением стоимости объекта обложения увеличивается и их размер

8 Процентные ставки Регрессивная 100 руб. – 20% 400 руб. – 15% 800 руб. – 10% Пропорциональная 100 руб. – 15% 400 руб. – 15% 800 руб. – 15% Прогрессивная 100 руб. – 10% 400 руб. – 15% 800 руб. – 20%

9 1. налоговые льготы? 2. налоговый оклад? 1. полное или частичное освобождение от налогов субъекта в соответствии с действующим законодательством 2. сумма налога, уплачиваемую налогоплательщиком с одного объекта обложения.

10 классификационные признаки налогов принадлежность к уровням власти и управления; принадлежность к уровням власти и управления; объект налогообложения; объект налогообложения; вид ставки; вид ставки; возможность переложения; возможность переложения; источник уплаты; источник уплаты; назначение; назначение; субъект налога; субъект налога; право использования сумм налоговых поступлений; право использования сумм налоговых поступлений; способ обложения. способ обложения.

11 Налоговая система РФ Домашние хозяйства, предприятия Федеральные налоги Региональные налоги Местные налоги Внебюджетные фонды Ст. 13 НК РФ Ст. 14 НК РФ Ст. 15 НК РФ Другие ст. НК РФ

12 Федеральные налоги. 1) налог на добавленную стоимость (НДС); 2) акцизы; 3) налог на доходы физических лиц (НДФЛ); 4) единый социальный налог (ЕСН); 5) налог на прибыль организаций, 6) налог на добычу полезных ископаемых; 7) налог на наследование или дарение; 8) водный налог; 9) сбор за право пользования объектами животного мира и водными биологическими ресурсами; 10) государственная пошлина

13 налоги и сборы субъектов Федерации (региональные). 1) налог на имущество организаций, 2) налог на игорный бизнес; 3) транспортный налог.

14 местные налоги и сборы. 1) земельный налог, 2) налог на имущество физических лиц.

15 Виды налогов Прямые устанавливаются непосредственно на доход или имущество налогоплательщика Косвенные взимаются в процессе движения доходов или оборота товаров в виде надбавки в цену товара, оплачиваются потребителем.

16 Виды налогов Прямые НДФЛ, налог на прибыль, ЕСН Косвенные НДС, добычу налог на добычуполезныхископаемых, транспортный налог

17 Итоги урока Гражданин К.С. Богачев заплатил за свой дом стоимостью руб. налог на имущество 0,3% от стоимости дома в размере 3600 руб.. Определите: объект налогообложения; субъект налогообложения; налоговую ставку; налоговую базу; налоговый оклад.

Читайте также: