Налог на вклады в иностранных банках

Опубликовано: 07.05.2024

Суета вокруг налога на вклады вроде бы улеглась, но мне не даёт покоя один момент — очень часто эксперты ссылались на международный опыт. „Если за границей такой налог есть, то значит можно ввести такой налог и у нас“ — такая мысль прослеживалась во многих публикациях.

Поэтому я решил узнать, как выглядит налог на вклады в разных странах и чем он отличается от нашего (будущего) налога.

Для начала напомню о том, как дело обстоит в России.

Налог на доход по вкладам в России

В настоящее время налога на вклады не существует (точнее он есть, но необходимость её платить появляется только, если ставка по вкладу значительно превышает ключевую ставку ЦБ).

С 2021 года начнёт действовать обновлённый налог, со следующими условиями:

- Налогом будет облагаться доход от вкладов и долговых ценных бумаг, который превышает сумму доход по ключевой ставке с 1 млн рублей, действовавшей на начало года.

- Ставка налога — 13%.

- Уплатить его надо будет в следующем году самостоятельно, получив налоговое извещение по почте или в личном кабинете на сайте налоговой.

Допустим 1 января 2021 года ключевая ставка составит, как и сейчас, 5,5%. Тогда необлагаемая сумма (5,5% от 1 млн руб.) составит 55 000 ₽. Если вы заработали на вкладе больше, допустим, 100 000 ₽, то в 2022 году надо будет уплатить налог с 100 000 – 55 000 = 45 000₽.

Сумма налога составит 5 850₽.

Теперь обратимся к «международному опыту».

Налоги на вклады в разных странах

В США налог на доход по вкладам никак не выделяется из прочих налогов. Проценты, полученные по вкладам, просто суммируются к общей сумме дохода, а гражданин платит налог со всей суммы дохода.

Банки ежегодно письменно уведомляют вкладчиков о полученном ими доходе, если сумма дохода превышает 10 $. Но платить налог надо даже, если сумма полученного дохода меньше 10 $.

Интересно, что в США действует прогрессивная система налогообложения — т.е. чем больше сумма дохода, те больше должен заплатить гражданин.

Например, если сумма дохода составляет до 9 875 $, то ставка налога составит 10%. Доход, превышающий эту сумму — от 9 876 $ до 40 126$ облагается по ставке 12%.

Таких градаций всего 7. Самой большой ставкой облагаются доходы превышающие 518 401 $ — 37%.

Германия

В Германии налог на доходы по вкладам тоже облагается налогом.

Стандартная ставка налога составляет 25%, но фактически выходит немного больше.

К той ставке прибавляется 1,375 — «налог солидарности», введённый после падения Берлинской стены. Эти деньги направляются для выплат пенсий жителям восточной Германии.

Кроме того, прихожане католической и протестантской церкви платят дополнительный «церковный налог». Он прибавляется к основной ставке. Атеисты и верующие других конфессий освобождены от церковного налога.

В итоге ставка налога составляет от 26,4 до 28,5%.

При этом есть и необлагаемая налогом сумма — 801 €.

Таким образом, если доход по вкладу составит 1000 €, то налог надо будет только с суммы 199 €, т.е. по ставке 26,4% (для атеистов) сумма налога составит 52,54 €.

Великобритания

В Великобритании тоже действует прогрессивная шкала налогообложения.

Для банковских дохода от вкладов в сумме от 11 851 £ до 46 350 £ ставка налога составляет 20%, до 150 000 £ ставка составляет 40%, выше 150 000 £ — 45%.

При этом действуют дополнительные налоговые вычеты, зависящие от общего дохода гражданина. Например, если доход составляет меньше 17 000 £, то доход по вкладам налогом не облагается.

Кроме этого, в Великобритании существуют индивидуальные сберегательные счета — (Individual Savings Account, ISA). Это специальный финансовый инструмент, который предназначен для этого накопления денег к пенсии, на обучение, на взнос по ипотеке и т.п.

Доход от таких счетов не облагается налогом, но внести на такой счёт можно не больше 20 000 £ в год (каждый год сумма может быть разной).

Индия

В Индии доход по вкладам тоже облагается налогом наравне с прочими доходами. И здесь тоже установлена прогрессивная шкала налогообложения.

Доход до 250 000 рупий не облагается налогом, при доходе от 250 тыс. до 500 тыс. рупий ставка налога составляет 5%, от 500 тыс. до 1 млн рупий — 20%, свыше 1 млн рупий — 30%.

Доходы по вкладам облагаются налогом во многих странах. Я привёл лишь четыре примера, и в других странах доход от вкладов наравне с прочими доходами облагается налогом. Также часто применяется и прогрессивная шкала налогообложения, благодаря которой те, кто получает меньший доход, платят налоги по минимальной ставке либо не платят вообще.

Я уже несколько лет живу и работаю за границей, раз в год приезжаю домой навестить родственников. Периодически перевожу часть заработанных денег со своего счета в иностранном банке на российский счет с помощью банковского перевода.

Об иностранных счетах никогда в налоговой не отчитывался, налоги плачу только за границей.

Я никого не обманываю и ни от кого не прячусь, все заработано честным трудом. Могут ли в России меня за что-нибудь прищучить?

Если вы зарабатываете деньги честным трудом и вовремя платите налоги, то никто вас специально прищучивать не будет. Давайте разберемся, какие налоги и когда уплачивают нерезиденты в России.

Помимо НДФЛ закон устанавливает и другие налоги, например имущественные. К ним относятся налог на имущество, транспортный и земельный налоги.

Доходы различаются по источнику выплаты: от источника в России и от источника за границей. Резиденты платят НДФЛ на весь свой доход от любых источников, а нерезиденты — только с доходов от источников в России.

Зарплата, которую вы получаете за границей, — это доход от источника за пределами России, в том числе если заказчик из России, но в договоре указано, что работу вы выполняете за пределами страны. Она не облагается НДФЛ. Когда вы переводите свою зарплату на счет в российском банке, никакого дохода не образуется: это перевод ваших личных денег.

Но когда мы думаем о своем доходе, в первую очередь вспоминаем о зарплате, хотя видов дохода много. Это, например, доход от сдачи в аренду квартиры, продажи автомобиля, ценных бумаг или другого имущества, использования авторских прав на территории России.

Общая ставка НДФЛ для нерезидентов — 30%. Пониженная ставка 15% установлена, например, для дивидендов от российских компаний.

С 2021 года изменился порядок налогообложения процентов по вкладам в российских банках. Порядок расчета НДФЛ по ним одинаков для резидентов и нерезидентов.

Налогом облагаются проценты по вкладу, которые превышают установленный лимит. Лимит рассчитывается так:

1 000 000 Р × Ключевая ставка на 1 января отчетного года

Ключевая ставка на 1 января 2021 года — 4,25%. То есть необлагаемый лимит в 2021 году составит 42 500 Р .

Ставки НДФЛ такие:

- 13%, если сумма начисленных процентов меньше или равна 5 млн рублей;

- 650 000 Р плюс 15% от суммы, которая превышает 5 млн.

НДФЛ облагается не сумма вклада, а сумма полученных процентов. Сумма вклада — ваши личные деньги, с которых вы не должны платить налог.

Налоговая инспекция самостоятельно рассчитывает налог на проценты по вкладам и направляет уведомления налогоплательщикам. Налог уплачивается до 1 декабря следующего года. Например, с процентов по вкладам, полученных в 2021 году, заплатить НДФЛ нужно будет до 1 декабря 2022 года.

Что с вычетами. Нерезидент не может претендовать на налоговые вычеты на лечение, обучение или покупку квартиры.

Однако при продаже недвижимого имущества нерезидент не платит НДФЛ, если имущество находится в собственности дольше минимального срока владения — 3 или 5 лет в зависимости от способа приобретения имущества. Это общее правило для резидентов и нерезидентов.

Т—Ж теперь в приложении

Имущественные налоги

Статус резидентства не влияет на обязанность платить имущественные налоги. Если у вас в РФ есть в собственности недвижимость, земля или транспорт, за них придется платить в бюджет. Порядок расчета и ставки одинаковы для резидентов и нерезидентов.

Налог на имущество уплачивают собственники домов, квартир, комнат, гаражей, машино-мест и других построек. Основание для этого налога — право собственности. Например, если квартира в социальном найме, то налог на имущество не уплачивается.

Земельный налог платят люди, которые владеют земельными участками на праве собственности, бессрочного пользования или пожизненного владения.

Участки на праве бессрочного пользования или пожизненного владения можно эксплуатировать, например возделывать и строить на них. Но землей нельзя распоряжаться: продать, подарить или сдать в аренду. Главное отличие между этими видами права состоит в том, что земельный участок на праве пожизненного владения можно передать по наследству, а участок на праве бессрочного пользования нельзя.

Транспортный налог уплачивают люди, на которых официально зарегистрировано транспортное средство: автомобиль, мотоцикл, снегоход, самолет, катер и т. д.

ИФНС самостоятельно рассчитывает имущественные налоги и направляет уведомления по почте или через личный кабинет налогоплательщика. Срок уплаты имущественных налогов — 1 декабря следующего года.

Местные и региональные органы самоуправления устанавливают ставки и льготы по этим налогам. Ставки налога зависят от вида имущества, его стоимости и местонахождения. Льготы устанавливаются для различных категорий граждан: пенсионеров, инвалидов, многодетных семей, военнослужащих и т. д. Налоговое резидентство не влияет ни на ставки, ни на получение льгот.

На сайте ФНС вы найдете подробную информацию о ставках и льготах по имущественным налогам.

Счета в иностранных банках

Вы написали, что у вас есть счет в зарубежном банке. Пока живете в другой стране и проводите в России менее 183 дней в году, вы не обязаны подавать уведомления и отчеты о счетах в зарубежном банке.

Если проведете в России более 183 дней в году, вам нужно будет уведомить о наличии счета в зарубежном банке и подать отчет о движении денежных средств по этому счету до 1 июня года, следующего за отчетным.

Отчеты о движении денежных средств можно не подавать, если соблюдены два условия:

- Счет открыт в банке на территории государства — члена ЕАЭС или государства, с которым осуществляется автоматический обмен информацией.

- Сумма зачислений на счет или списаний с него менее 600 000 Р либо, если зачислений в течение года не было, баланс счета на конец года менее 600 000 Р .

Если вы планируете вернуться в Россию, рекомендую закрыть счета в иностранных банках до переезда. Либо подать все уведомления и отчеты в установленный срок.

За нарушение срока подачи уведомления предусмотрен штраф от 1000 до 1500 Р . За непредставление уведомления — от 4000 до 5000 Р . За нарушение сроков подачи отчетов грозит штраф от 300 до 3000 Р .

Уведомление о гражданстве или разрешении на постоянное проживание

Вы несколько лет живете в другой стране. Возможно, вы уже получили или планируете получить гражданство, вид на жительство или другой документ, который разрешает постоянное проживание в ней.

О получении таких документов нужно уведомить территориальные органы МВД России по месту жительства. Если у вас нет постоянной прописки в России, уведомление подается в территориальные органы МВД России по месту временного пребывания или фактического нахождения.

Уведомление необходимо подать лично или через отделение почты России. Удаленно это сделать нельзя.

- в течение 60 дней со дня, когда получите гражданство или разрешение на постоянное проживание в другой стране;

- в течение 30 дней со дня въезда в Россию, если вы постоянно проживаете в другой стране. Уведомление нужно подать, даже если вы вернулись в Россию только на один день.

За нарушение срока подачи уведомления грозит штраф от 500 до 1000 Р . Если уведомление вообще не подать, то могут привлечь к уголовной ответственности и наложить штраф до 200 000 Р или назначить обязательные работы на срок до 400 часов.

Какие налоги платят нерезиденты

- НДФЛ, если вы получили доход из источника в России.

- Налог на имущество, если в России на вас зарегистрирована недвижимость.

- Земельный налог, если вы владеете земельным участком в России.

- Транспортный налог, если в России на вас зарегистрировано транспортное средство.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

Нужно ли вам делать вклад, что необходимо учитывать при выборе иностранного банка и оформлении документов, какие законы стоит прочесть перед тем, как вложить деньги за рубеж, — собрали для вас свежую информацию и разложили по полочкам.

Чем интересен зарубежный вклад?

Стандартный цели две: сохранить и приумножить капитал. Однако по факту речь скорее о сохранности средств, нежели о потенциальном доходе. Вклады за рубежом — это не всегда инвестиция. Но депозитный счет дает возможность диверсифицировать ваш инвестиционный портфель, вложив деньги в разные национальные валюты или драгметаллы.

Кому интересен?

Тем, кто готов сразу вложить достаточно крупную сумму. Низкие процентные ставки плюс дорогие тарифы на обслуживание больше подходят тем, у кого есть для этого минимум 50 тысяч евро.

Преимущества иностранных банков для открытия депозитов

- Доверие к зарубежной банковской системе.

- Высокие страховые суммы (по ЕС — до 100 тысяч евро).

Вклады за границей: основное

- Невысокие процентные ставки (в среднем по ЕС 1-2%, иногда до 5).

- Жесткие условия досрочного расторжения договора.

- Высокий порог первоначальной суммы депозита (от 10 тыс евро).

Как выбрать иностранный банк

Помните: выбирая банк, вы выбираете страну. Обратите внимание на:

- стабильность национальной валюты,

- устойчивость финансовой системы государства,

- на репутацию регулятора,

- репутацию самого государства на мировой геополитической арене.

Например, еще недавно самыми «вкусными» для россиян считались вклады в банки Кипра и стран Балтии. Они предлагали выгодные проценты (до 5%), лояльно относились к нерезидентам из СНГ, предлагали обслуживание на русском языке. Однако эти страны, включая их банковский сектор, подвластны общим тенденциям. Финансовые институции легко лишаются лицензий, избавляются от российских денег, отношение к нерезидентам усугубляется. Нетрудно заметить, что чем стабильнее государство, тем ниже %, выше тарифы и строже правила. Поэтому у клиента, по сути, есть выбор: дешевле и рискованнее или дороже и надежнее. Этот выбор за вами!

Что такое «страхование депозита»?

Минимальная сумма, которую банк обязан вернуть клиенту при закрытии (банкротстве, санации). Так, для Евросоюза застрахованный депозит составляет 100 тысяч евро. Вкладчики любого европейского банка получат назад как минимум 100 тысяч евро, если он прекратит свою деятельность. Гарантом служит центральный банк каждого члена ЕС.

Что еще стоит учесть?

- % ставки,

- неснижаемый остаток,

- застрахованная сумма,

- комиссии/тарифы,

- список документов,

- условия расторжения.

Какие требования к нерезидентам

Нерезидент нерезиденту рознь. К представителям стран СНГ, в частности, к россиянам список требований выше, чем к другим. Чтобы открыть депозитный счет за рубежом, необходимо пройти процедуру комплаэнс на соответствие AML-политики (борьба с отмыванием средств). Для этого вам потребуется:

- Объяснить происхождение средств. Они должны быть легально нажитыми, а данный факт — прозрачным.

- Собрать полный пакет документов, соответствующий всем требованиям. Еще раз: лучше заранее уточнить не только список бумаг, но и требования к ним. Формы/образцы документов у разных государств отличаются, зарубежный банк может не устроить сумбурная выписка из российских учреждений.

- Вы не должны числиться в черных списках, а ваша деятельность должна быть полностью законной.

- Плюсом будет ваша связь со страной «прописки» банка.

А выгодно ли это?

Если вы рассчитываете зарабатывать на депозите, то не факт. Прежде чем решиться вложить, сравните следующие цифры:

- тарифы банка (за открытие, обслуживание, пополнение счета и т.д.), включая комиссию за конвертацию (а также курс валют),

- потенциальную прибыль по процентной ставке.

Скорее всего будет требоваться личное присутствие, так что учтите также туристические расходы.

Продумайте заранее также о том, как будете зачислять деньги. Международный перевод предполагает высокие комиссии, а наличные средства придется декларировать при пересечении границы.

Не забудьте сообщить в ФНС!

Налоговым резиденты России обязаны уведомить налоговую службу об открытии счета за рубежом, а также отчитываться о движении средств.

Облагается ли прибыль по зарубежному вкладу российскими налогами?

Да. С вас причитается НДФЛ по ставке в 13%.

Все ли могут открыть депозит за рубежом?

Нет. Например, по российскому законодательству хранить деньги за рубежом не могут лица, занимающие государственный пост.

Какая еще информация может помочь?

- Федеральный закон N79-ФЗ «О государственной гражданской службе Российской Федерации». Здесь о том, кто не может размещать депозит в иностранных банках.

- Федеральный закон N173-ФЗ «О валютном регулировании и валютном контроле». Здесь все детали про валютные счета.

- Налоговый кодекс, статья 83 — здесь про то, как вы должны уведомить органы контроля об открытии иностранного вклада.

Изучая другие источники, смотрите на дату публикации текста. Банковский сектор очень чуткий, ситуация на рынке может стремительно меняться. Интернет полон статей, где рекомендуют вложить в уже давно закрытый иностранный банк. Пользуйтесь только актуальной информацией!

Что изменилось

Если коротко, главные изменения такие:

| До 2021 года | С 2021 года |

| Процентные доходы по вкладам облагались налогом только если ставка в рублях была выше ключевой ставки ЦБ, увеличенной на 5 процентных пунктов. Для вкладов в валюте порог составлял 9% годовых. | Налогом облагается суммарный процентный доход по всем вкладам и счетам, открытым в банках, находящихся на территории Российской Федерации. |

| Процентные (купонные) доходы по государственным и муниципальным облигациям не облагались налогом. С корпоративными облигациями всё было сложнее. | По новым правилам, налогом 13% (или 15%, в зависимости от суммы дохода) облагается процентный доход по всем видам облигаций государственные, муниципальные и корпоративные, независимо от даты выпуска и размера купона. |

| Доходы физических лиц, независимо от размера, облагались по ставке 13%. | Доходы физических лиц, превышающие 5 млн рублей год, облагаются по новой ставке — 15%. |

Теперь давайте подробнее разберём всё, что важно знать вкладчикам и инвесторам.

Налог на процентные доходы по вкладам и счетам

Что облагается налогом

Налоги надо заплатить с процентных доходов, которые вы получили по вкладам и другим банковским счетам. Карточные счета тоже считаются, если на остаток средств на вашей карте начисляется доход.

Если счёт или вклад в рублях, доходы с него облагаются налогом только если ставка по нему превышала 1% годовых — весь год или хотя бы какое-то время в течение года, за который вы платите налоги.

Если вклад в валюте, процентные доходы по ним облагаются налогом независимо от размера ставки.

Важно понимать

Сами по себе сбережения на вкладах и счетах налогом не облагаются. Под налогообложение подпадает только процентный доход. Деньги на вашем вкладе или счёте — это ваше имущество, а не доход, поэтому они не облагаются налогом на доходы физлиц.

Не облагаются налогом проценты по рублёвым вкладам, если процентная ставка по ним в течение года не превышала 1% годовых. Большинство таких счетов — текущие и зарплатные. Кроме того, освобождены от налогов доходы по специальным счетам для покупателей недвижимости — эскроу.

Кто должен платить

Налог на процентный доход по вкладам и счетам платят граждане России — как налоговые резиденты (те, кто проводит на территории страны не менее 183 календарных дней в течение 12 месяцев подряд), так и налоговые нерезиденты, которые получают процентные доходы в России.

Сколько платить

Для начала нужно понять, какая сумма процентного дохода по вкладам и счетам не облагается налогом. Для этого нужно 1 млн рублей умножить на ключевую ставку ЦБ на начало года, за который вы отчитываетесь.

Например, ключевая ставка ЦБ на 1 января 2021 года была 4,25%. Получается, для того, чтобы рассчитать налоги за 2021 год, из суммы ваших процентных доходов по вкладам и счетам нужно вычесть 42 500 рублей — сумму необлагаемого процентного дохода.

Пример. У вас хранятся 900 000 рублей в банке А на вкладе со ставкой 4% годовых. Кроме того, в банке Б у вас открыт депозит на сумму 500 000 рублей со ставкой 3,5% годовых. Ваш процентный доход в двух банках за 2021 год составит 53 500 рублей (36 000 в банке А и 17 500 в банке Б).

Из суммы дохода 53 500 вычитаем сумму необлагаемого процентного дохода 42 500 и получаем налогооблагаемую базу — 11 000 рублей. 13% от 11 000 — это 1430 рублей. Это и есть сумма налога, которую вы должны заплатить по итогам 2021 года на основании налогового уведомления.

При этом как только ваш совокупный доход за год (включая процентные доходы по вкладам) превысит 5 млн рублей, он будет облагаться по ставке 15%.

Вклад в иностранном банке – привлекательный для многих способ сохранить средства, будучи уверенным в надежности и стабильности работы финансовой структуры. В связи с тем, что в Российской Федерации и многих других странах бывшего СНГ последние годы наблюдается сложная ситуация в финансово-экономической сфере, вклады за границей в проверенные банки выглядят более привлекательными.

Перед тем, как открыть счет в одном из зарубежных банков, необходимо очень тщательно изучить все предложения , ознакомиться с особенностями оформления и законодательными требованиями, выбрать самые привлекательные условия. Кроме того, есть определенные нюансы и в законодательстве РФ, согласно которым должны действовать граждане, желающие открыть счет за границей.

Денежные вклады под проценты в иностранные банки

Еще десятилетие тому вклады в иностранные банки граждане России могли открыть лишь после получения специального разрешения от Центробанка , которое предоставляли только ограниченному кругу лиц. По причине таких ограничений 90% россиян вкладывали средства в отечественные финансовые структуры. Но в 2015 году в ФЗ «О валютном регулировании» сделали поправки, благодаря которым открылась возможность делать вклады в любые зарубежные банки.

Что нужно знать о депозите в иностранном банке

Прежде, чем вкладывать средства в любой банк, необходимо хорошо разобраться в теме. Особенно когда речь идет о зарубежных финансовых организациях, которые работают по другому законодательству, находятся в разных странах.

Основные понятия, которые нужно знать:

Зная значение вышеперечисленных терминов, клиенту будет проще разобраться со всеми условиями. Принцип сотрудничества банка и вкладчика прост: физическое лицо отдает свои средства банку на хранение на определенных условиях (сроки, сумма, условия досрочного снятия/пополнения и т.д.), а в конце периода получает проценты в дополнение к сумме.

Как работают зарубежные банки на территории РФ

На территории РФ запрещено функционирование зарубежных банков, но вот дочерние организации работать могут. Речь идет об обычных филиалах известных банков, которые принадлежат зарубежным финансовым группам. При этом, у дочерней компании обязательно должна быть действующая лицензия Центрального Банка РФ.

С другой же стороны, при открытии счета в любой структуре за рубежом граждане страны обязаны сообщать о вкладах в течение месяца по зарегистрированному месту жительства в налоговую инспекцию. Также нужно сообщать и про закрытие счета .

Чтобы контролировать данное требование, закон обязывает российские банки, через которые средства переводятся в зарубежные финансовые структуры, требовать от клиентов уведомление налоговой инспекции или свидетельство про регистрацию счета. Без этой бумаги банки, которые дорожат репутацией, средства за рубеж не переведут.

Требования ко вкладчику

Ко вкладчикам из России иностранные банки часто предъявляют повышенные требования . Клиент обязан быть совершеннолетним, резидентом РФ, иметь возможность подтвердить происхождение средств, которые планируется класть на счет. В противном случае депозит принят не будет. Для подтверждения источника финансов предоставляют целый список бумаг с дополнительным пакетом документов.

Для россиян, желающих открыть счет за рубежом, также важна финансовая репутация . Наличие хороших рекомендаций от российских финорганизаций, функционирование бизнеса в стране размещения вклада (лучшее преимущество), указание постоянного места работы – все это говорит в пользу клиента.

Какой зарубежный банк выбрать гражданину России

Выбирая зарубежный банк, необходимо очень хорошо изучить сами организации и условия , на которых можно открыть вклад иностранным гражданам. Тут важно учитывать весь комплекс данных и использовать всевозможные способы получения информации о финансовых структурах.

На что обратить внимание при выборе банка:

- Уровень надежности – компания обязательно должна иметь лицензию, опыт работы на рынке (и чем дольше, тем лучше).

- Конфиденциальность – гарантия сохранения в тайне от третьих лиц всех данных.

- Репутация – отзывы клиентов, место банка на современном рынке, сотрудничество с известными серьезными организациями и т.д.

- Валюта вклада – есть организации, что принимают средства лишь в валюте своего государства, что может быть не совсем удобным и подходящим клиенту.

- Условия – должны быть максимально выгодными (высокие процентные ставки, разумная стоимость обслуживания, невысокие комиссии при совершении трансакций и т.д.).

- Штрафные санкции в случае досрочного расторжения договора и прекращения сотрудничества – неустойки не должны быть огромными.

Наиболее надежные и популярные зарубежные банки:

Указанные процентные ставки базовые, зарубежный банк может понижать уровень прибыльности по оформленному депозиту для нерезидентов.

Как положить деньги под проценты в иностранный банк

Иностранные банки хотят знать своего клиента , поэтому открытие счета предполагает определенные требования и этапы процедуры. Чтобы открыть счет, клиенту нужно обратиться в отделение банка, заполнить анкету с указанием всех данных про место жительства, рождения, работы, контакты и т.д. Информация про место жительства подтверждается документально – в большинстве случаев это выписанные на имя клиента платежи за коммунальные услуги.

Также банк может потребовать рекомендательные письма от другого известного банка, работодателя. Прекрасно, если работодателем выступает известная компания, в предоставивший рекомендацию банк включен в SWIFT. Хорошо бы добавить письмо от клиента банка, в котором предполагается открывать вклад. Это не обязательное условие, но повышает шансы на реализацию задуманного.

Стандартный пакет документов для открытия вклада в зарубежном банке:

- Заверенная нотариусом копия паспорта обычного и заграничного.

- Оригинал справки с места жительства .

- Резюме установленного образца на английском языке.

- Справка из российских банков , где клиент обслуживался.

- Справки про доходы на протяжении предыдущих 2-3 лет и документы для подтверждения законности финансовых поступлений.

- Заявление на открытие счета с указанием цели вложений, ожидаемой прибыли, сроков вклада (на английском языке).

- Документ про отсутствие судимости и для подтверждения, что по заявителю не ведется следствие.

- Справка о составе семьи.

- Номер ИНН .

- Квитанции про оплату коммунальных услуг.

В качестве дополнительных документов могут потребовать самые разные бумаги, список которых лучше попросить заранее до прихода в отделение для открытия счета. Как только документы будут поданы, клиент ждет рассмотрения.

Особенности обслуживания в зарубежных банках

До того, как открыть вклад в зарубежном банке, нужно очень хорошо изучить все условия . Ведь потом, даже при условии, что клиент что-то пропустил или не понял, никто не освободит его от ответственности и последствий необдуманных действий. Следует помнить, что для нерезидентов условия в иностранных банках могут меняться.

Стандартные условия в зарубежных банках:

Эксперты уверяют, что суммы для размещения в зарубежных банках должны быть внушительными. Так, швейцарские банки, которые специализируются на private banking, не работают с клиентами, которые хотят разместить меньше 100000 долларов США. Аналогично работают и многие европейские банки.

Стоит помнить, что обычно расходы на открытие и обслуживание счетов в банках составляют до 1000 долларов США (есть и больше), требования касательно неснижаемого остатка могут быть равными десяткам тысяч евро или долларов. Также нужно учесть такую особенность: банк оставляет за собой исключительное право остановить операции по клиентскому счету при выяснении факта, что предоставленная личная информация недействительна.

В каких валютах выгоднее делать вклад в иностранном банке физическому лицу

При выборе валюты нужно учитывать не только процентные ставки, но и надежность вложений . Ввиду немалых расходов на обслуживание и довольно-таки низких процентов годовых, речь о прибыли не идет. А вот сохранить средства и защитить их – актуальная задача.

От резких скачков лучше всего защищены евро и доллар США , поэтому все эксперты единогласно советуют выбирать одну из этих валют. Некоторые рассматривают японскую йену, которая много лет демонстрирует стабильность. Также объективно надежным считается швейцарский франк.

С какими проблемами можно столкнуться, открывая вклад в зарубежном банке

Планируя открыть вклад в зарубежном банке, граждане России сталкиваются с самой большой трудностью в виде выбора банка . Часто клиенты не знают ничего о банках, их репутации, истории появления и особенностях развития. Поэтому выбрать порой бывает непросто и лучше всего воспользоваться услугами финансовых экспертов.

Бывают сложности с самим открытием счетов – иностранные организации нередко из-за санкций отказываются это делать. А те, что соглашаются, проверяют вкладчиков чрезвычайно тщательно и требуют обязательного предоставления большого пакета документов.

Распространенные сложности при открытии счета в зарубежном банке:

- Необходимость лично общаться в отделении с сотрудниками банка на английском языке – сюда, кроме знания языка или оплаты услуг квалифицированного переводчика, нужно включить расходы на перелет, проживание.

- Большие суммы для открытия счета – с несколькими тысячами долларов или евро нерентабельно в принципе рассматривать такой вариант.

- Наличие ограничений на разрешенное количество внесенных депозитов и совершенных трансакций, на минимальный остаток на счете и т.д. Иногда клиенты не могут вывести даже 10000 долларов США за раз без тщательных проверок банком.

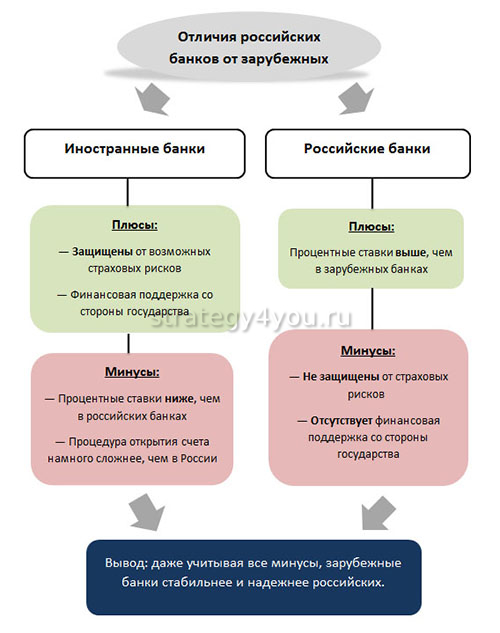

Плюсы и минусы вкладов в иностранные банки

Рассматривая условия и особенности открытия вкладов в зарубежных банках, стоит остановиться на основных плюсах и минусах.

Главные достоинства открытия счета в зарубежном банке:

- Высокий уровень надежности за счет хорошей репутации и квалификации сотрудников банка, стабильности экономики страны, в которой он работает.

- Большие суммы для страхового возмещения в случае банкротства или потери банком лицензии.

- Возможность диверсифицировать имеющиеся средства , защитить их от курсовых колебаний.

- Гарантия прибыльности (пусть минимальной, но все же).

- Доступ к средствам в случае обучения в стране, желания купить недвижимость, открыть бизнес.

Из недостатков стоит упомянуть такие: сложность проверок и сбор большого числа документов, существенные расходы на обслуживание, высокие суммы минимальных вкладов, длительный процесс рассмотрения заявки. Так, если в Москве можно открыть счет за несколько минут, то в Лондоне или Брюсселе иностранному гражданину придется ждать несколько дней, а то и месяцев.

Читайте также: