Налог на туризм 2021

Опубликовано: 30.04.2024

Компенсация за отдых на российских курортах в 2021 году

Компенсация за отдых на российских курортах

Федеральный закон № 113-ФЗ «О внесении изменений в статьи 255 и 270 части второй Налогового кодекса Российской Федерации» вступил в силу еще с 1 января 2019 года. Данные закон внес поправки, предусматривающие возмещение части денежных средств, потраченных на отдых на территории России, и, в частности в Крыму, со стороны работодателей своим работникам. Основные цели введения льгот: развитие российской туристической базы и популяризация отечественных курортов; развитие социального туризма и создание условий для бюджетного отдыха; улучшение уровня жизни для людей со средними и низкими доходами, которые отказываются от отдыха по причине нехватки средств. Максимальная сумма компенсации составляет 50 000 рублей за человека. Компенсация полагается, как правило, работающему человеку и из полученных средств он обязан уплатить НДФЛ 13%. Законодательно получение компенсации доступно только россиянам, совершившим покупку тура в официальном агентстве на российские курорты.

Возмещению подлежат следующие виды затрат: транспортные расходы, расходы на проживание, оплата питания на отдыхе, оплата экскурсионных услуг. Все указанные расходы должны подтверждаться документально, следовательно, их наличие должно указываться в договоре с турагентством.

Официально трудоустроенные граждане смогут получить возврат средств по месту работы. Важно, что компенсация за организацию отдыха выплачивается не только сотруднику, но и членам его семьи: супруге (супругу), детям в возрасте до 18-ти лет, детям в возрасте до 24 лет, если они являются студентами очной формы обучения, нетрудоспособным родителям.

Пример расчета. Семья, состоящая из 3-х человек, приобрела путевки в турфирме на совместный отдых общей стоимостью 210 000 рублей. Соответственно на каждого члена семьи будет потрачено по 70 000 рублей. Максимальная сумма компенсации составляет 50 000 рублей на одного человека, из чего следует, что общая сумма возврата расходов, потраченных на отдых, в данном случае равна 150 000 рублей. Работник, оформивший компенсацию, обязан заплатить с полученной суммы 13% НДФЛ, следовательно, нужно будет вернуть (150 000 х 13% = 19 500 рублей).

Таким образом, общая стоимость расходов на отдых для семьи, состоящей из 3-х человек, составит 79 500 рублей (210 000 – 150 000 +19 500).

Если стоимость путевки меньше или равна 50 000 рублей, то затраты за организацию отдыха будут равны подоходному налогу с выплаченной суммы.

Следует иметь ввиду, что законодательство не обязывает работодателя производить компенсационные выплаты сотрудникам, то есть руководству достаточно отказаться от заключения договора с туроператором, чтобы исключить возможность оформления возмещения.

Условия для оформления возмещения

– предоставление подтверждения расходов, по списку лиц, заявленных в ст. 255 НК РФ;

– между работодателем и туроператором должен иметься договор;

– курорт должен быть расположен на территории России;

– сумма компенсации не должна превышать 50 000 рублей в год;

– часть расходов на страхование (в том числе медицинское) не должна превышать 6% от общей суммы.

Компенсация предоставляется гражданам начиная с 2019 года. Для того, чтобы получить компенсацию следует согласовать с работодателем возможность ее получения. Если у организации имеется договор с одним или нескольким туроператорами, работнику будет предоставлен перечень организаций, где можно купить путевку. Через бухгалтерию работодателя необходимо приобрести путевку на один из российских курортов. Работнику потребуется собрать и сохранить все документы, требуемые для получения компенсации (чеки, билеты, договоры и т.п.). После прибытия с отдыха следует составить заявление, приложив к нему всю собранную документацию. После проверки документов в бухгалтерии будет произведено перечисление средств в рамках программы компенсации за отдых. Деньги перечисляются совместно с заработной платой или иным способом по требованию работника.

Для работника выгода заключается в существенной экономии средств при отдыхе на российских курортах. Для работодателя – суммы, возмещаемые работникам в качестве компенсации за отдых, исключаются из облагаемых налогом, то есть фактически организация экономит и при этом повышает лояльность и заинтересованность работников. Для туроператоров – появляется возможность предлагать наиболее интересные со своей позиции направления, получая дополнительную прибыль.

Как получить кэшбэк от государства за отдых в России в 2021 году?

В 2021 году на компенсацию за отдых на отечественных курортах выделено 15 млрд рублей. Деньги получит каждый гражданин, который отдыхал в 2021 году на отечественных курортах. Сумма компенсации предположительно составит от 5 000 до 20 000 рублей за 1 человека, в зависимости от туристической путевки.

Путешествуя по России этой весной, можно сэкономить до 20% стоимости гостиницы или комплексного тура. Ростуризм готовит очередной, уже третий этап программы кэшбэка, по которой туристы, купившие туры по России, могут получить обратно часть их стоимости. Основные условия следующие. Возвращается до 20% стоимости от уплаченной суммы, но не более 20 000 рублей. Покупку необходимо оплатить по карте «Мир» (максимальная сумма возврата 20 000 рублей за одну транзакцию, количество транзакций по одной карте не ограничено), зарегистрированной в программе лояльности на сайте privetmir.ru.

Деньги вернутся автоматически в течение пяти дней на ту же карту, которой оплачивалась покупка. По условиям программы приобрести можно комплексные туры, круизы или забронировать гостиницу. Период проживания в отеле должен быть не менее двух ночей. Купить тур или забронировать гостиницу можно непосредственно нас сайте туроператора или отеля, так и через агрегаторов. Размер компенсации не зависит от стоимости тура. Компенсация возможна для туров, которые заканчиваются предварительно до 20 июня 2021 года. Размер кэшбэка зависит только от общей суммы единоразовой оплаты и не зависит от количества туристов.

Ирина Куликова,

к.э.н., доцент кафедры экономики и финансов

Комментарии Российской Газеты

В соответствии с пунктом 2 статьи 19 4 Федерального закона "О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам предупреждения и ликвидации чрезвычайных ситуаций" Правительство Российской Федерации постановляет:

1. Утвердить прилагаемое Положение об особенностях на 2020 и 2021 годы исполнения и расторжения договора о реализации туристского продукта, заключенного по 31 марта 2020 г. включительно, туроператором, осуществляющим деятельность в сфере внутреннего туризма, и (или) въездного туризма, и (или) выездного туризма, либо турагентом, реализующим туристский продукт, сформированный таким туроператором, включая основания, порядок, сроки и условия возврата туристам и (или) иным заказчикам туристского продукта уплаченных ими за туристский продукт денежных сумм или предоставления в иные сроки равнозначного туристского продукта, в том числе при наличии обстоятельств, указанных в части третьей статьи 14 Федерального закона "Об основах туристской деятельности в Российской Федерации".

2. Настоящее постановление вступает в силу со дня его официального опубликования.

Председатель Правительства Российской Федерации М. Мишустин

Положение об особенностях на 2020 и 2021 годы исполнения и расторжения договора о реализации туристского продукта, заключенного по 31 марта 2020 г. включительно, туроператором, осуществляющим деятельность в сфере внутреннего туризма, и (или) въездного туризма, и (или) выездного туризма, либо турагентом, реализующим туристский продукт, сформированный таким туроператором, включая основания, порядок, сроки и условия возврата туристам и (или) иным заказчикам туристского продукта уплаченных ими за туристский продукт денежных сумм или предоставления в иные сроки равнозначного туристского продукта, в том числе при наличии обстоятельств, указанных в части третьей статьи 14 Федерального закона "Об основах туристской деятельности в Российской Федерации"

1. Настоящее Положение устанавливает особенности на 2020 и 2021 годы исполнения и расторжения договора о реализации туристского продукта, заключенного по 31 марта 2020 г. включительно, туроператором, осуществляющим деятельность в сфере внутреннего туризма, и (или) въездного туризма, и (или) выездного туризма (далее - туроператор), либо турагентом, реализующим туристский продукт, сформированный таким туроператором (далее - договор), включая основания, порядок, сроки и условия возврата туристам и (или) иным заказчикам туристского продукта (далее - заказчик) уплаченных ими за туристский продукт денежных сумм или предоставления в иные сроки равнозначного туристского продукта, в том числе при наличии обстоятельств, указанных в части третьей статьи 14 Федерального закона "Об основах туристской деятельности в Российской Федерации".

2. При исполнении в 2020 и 2021 годах договора туроператор обеспечивает предоставление туристского продукта, предусмотренного договором, либо равнозначного туристского продукта в сроки, определяемые дополнительно по соглашению сторон договора, но не позднее 31 декабря 2021 г.

Под равнозначным туристским продуктом в целях настоящего Положения понимается туристский продукт, потребительские свойства которого (программа пребывания, маршрут и условия путешествия, условия проживания (место нахождения средства размещения, категория гостиницы) и питания, услуги по перевозке туриста в месте временного пребывания, а также дополнительные услуги) соответствуют туристскому продукту, предусмотренному договором. Туроператор не вправе требовать доплату за равнозначный туристский продукт в случае оплаты заказчиком общей цены туристского продукта, предусмотренной договором, за исключением случая, предусмотренного абзацем третьим настоящего пункта.

По соглашению сторон потребительские свойства равнозначного туристского продукта могут быть изменены.

4. Туроператор вправе принять решение о предоставлении равнозначного туристского продукта при условии наличия финансового обеспечения ответственности туроператора, действующего в течение всего срока обязательства и соответствующего требованиям Федерального закона "Об основах туристской деятельности в Российской Федерации".

5. В случае расторжения договора по требованию заказчика, в том числе при отказе заказчика от равнозначного туристского продукта, туроператор осуществляет возврат заказчику уплаченных им за туристский продукт денежных сумм не позднее 31 декабря 2021 г., за исключением случаев, предусмотренных пунктами 6 и 7 настоящего Положения.

6. По требованию заказчика, достигшего возраста 65 лет, либо заказчика, находящегося в трудной жизненной ситуации, наступившей в период действия постановления, указанного в пункте 3 настоящего Положения, туроператор обязан возвратить уплаченную заказчиком денежную сумму за туристский продукт в течение 90 календарных дней с даты предъявления указанного требования, но не позднее 31 декабря 2021 г.

Под трудной жизненной ситуацией заказчика понимается любое из следующих обстоятельств:

наличие у заказчика инвалидности, подтвержденной в установленном порядке;

временная нетрудоспособность заказчика сроком более 2 месяцев подряд;

регистрация заказчика в качестве безработного гражданина, который не имеет заработка, в органах службы занятости в целях поиска подходящей работы.

7. В случае если на день вступления в силу постановления, указанного в пункте 3 настоящего Положения, наступили сроки предоставления туристского продукта, предусмотренного договором, и туроператором не направлено уведомление в сроки, установленные пунктом 3 настоящего Положения, туроператор осуществляет возврат заказчику уплаченных им за туристский продукт денежных сумм не позднее 31 декабря 2020 г.

8. Туроператор при осуществлении возврата заказчику уплаченных им за туристский продукт денежных сумм в случаях, предусмотренных пунктами 5 - 7 настоящего Положения, обязан уплатить заказчику проценты за пользование указанными денежными средствами в размере одной триста шестьдесят пятой ключевой ставки Центрального банка Российской Федерации, действующей на дату вступления в силу настоящего Положения, за каждый календарный день пользования. Проценты начисляются со дня предъявления заказчиком соответствующего требования до дня возврата заказчику уплаченной за туристский продукт денежной суммы.

Краснодарский край — один из главных туристических регионов России, куда ежегодно приезжают миллионы иностранных и российских туристов. Первое на что обращают внимание приезжие, — это благоустройство территории, чистота и порядок.

Средств для этого не всегда хватает. Поэтому, как и в общемировой практике, введен курортный сбор в Краснодарском крае.

Современное законодательство РФ относительно туристического сбора

В 2017 г. вступило в силу законодательство, которое предусматривает сбор налоговой суммы с отдыхающих. Размер ее устанавливается органами управления на определенной территории.

Административные единицы, которые подпадают под действие закона о новом налоге в 2021 году:

- Краснодарский край.

- Крымский полуостров.

- Алтай.

- Ставрополье.

Подробнее о курортном сборе в регионах России можно почитать пройдя по данной ссылке.

В чем суть сбора налога?

Каждый человек, который проводит на отдыхе более суток, должен будет платить налог на развитие туристической инфраструктуры на региональном уровне. Приезжающие должны видеть результаты проведенного благоустройства и усовершенствований.

На какой период установлен курортный сбор?

Пробный период сбора налога должен продлиться до декабря 2022 г. Если он себя не оправдает, то будет отменен.

Каким законом установлен курортный сбор?

В каких районах Краснодарского края действует закон?

Платить придется в таких местах:

Водолечебница в Горячем Ключе

Центральная набережная в Адлере

Автовокзал в Туапсе

Какую сумму курортного сбора надо платить?

Максимальная сумма сбора — 100 рублей с человека. Согласно закону, в 2021 году она не должна была превышать 50 рублей.

Какова сумма курортного сбора в других регионах?

Один курортник должен уплатить:

-

На Крымском полуострове в период высокого сезона — 10 рублей.

Крым: в каких городах введен сбор

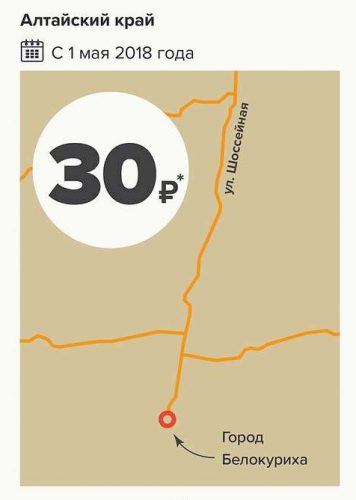

Алтайский край – в каких городах введен сбор

Ставропольский край – в каких городах введен сбор

Когда официально началось действие закона о налоговом сборе в Краснодарском крае?

Официально налог должен был взиматься с мая 2018 года, но реально Краснодарский край начал его сбор 16 июля. Вовремя сделать это помешало проведение Чемпионата мира по футболу.

Основные вопросы по курортному сбору, возникшие на местном уровне:

- Кто должен платить сбор?

- Где и как должна происходить оплата?

- Для кого делается исключение?

Кому можно заплатить курортный сбор?

Оператор курортного сбора — это юридическое лицо, которое занимается сбором средств:

- Отели и гостиницы.

- Индивидуальные предприниматели, которые принимают туристов на отдых.

Должен составляться список операторов сбора.

Оплачивается ли курортный сбор, если человек едет в командировку?

Курортный сбор оплачивается так же, как и в случае, если человек просто приехал на отдых. Если командировка однодневная, то плата не берется.

Какой размер курортного сбора в Краснодарском крае?

За каждые сутки отдыхающий должен платить 10 рублей:

- При расчете сбора из общей суммы исключается день приезда.

- Для всех населенных пунктов региона сумма единая. Независимо от того, взимается ли курортный сбор в Сочи или в других районах.

Краснодарский край – в каких городах введен сбор

Как происходит процесс сбора установленной суммы налога?

- Взимать необходимые суммы должны юридические лица или организации, которые занимаются размещением людей на отдых.

- Физические лица (люди, предоставляющие услуги проживания в частном порядке) собирать налог не имеют права. Они были исключены из первоначальной редакции закона по причине невозможности провести их качественный учет.

- Оплатить курортный сбор отдыхающий обязан до момента выезда с места отдыха.

- Запрещено повторное взимание налога.

- Стоимость проживания не связана с курортным сбором и оплачивается отдельно.

- Сбор должен быть перечислен в течение пяти суток после окончания отчетного времени. В этот же период лицо или организация должны сообщить о проблемах или отказе платить налог.

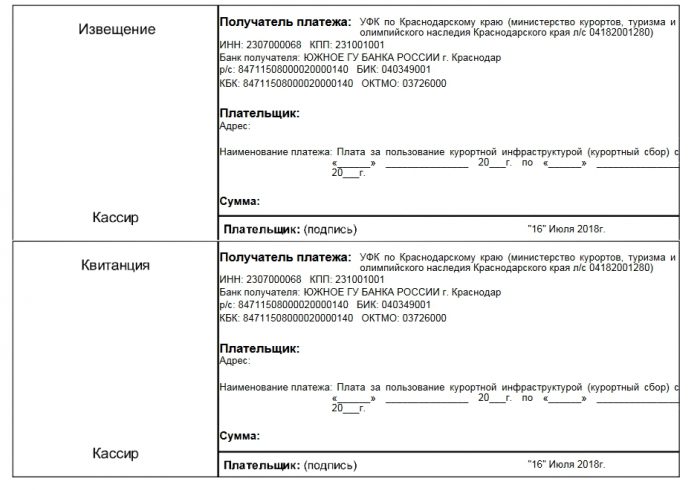

- Оплата должна быть подтверждена отдельной квитанцией. (скачать образец квитанции)

Пример квитанции об оплате курортного сбора

Кто освобождается от уплаты курортного сбора?

Из оплаты исключаются следующие категории граждан:

- Люди, которые прописаны или имеют жилье в Краснодарском регионе.

- Граждане, которые не живут в гостиницах, отелях и т. п.

- Лица, имеющие государственные награды, герои СССР и России.

- Инвалиды первой и второй группы и те, кто их сопровождает.

- Болеющие туберкулезом.

- Лица, доход которых меньше прожиточного уровня, или одинокие.

- Дети.

- Спортсмены с тренерами.

- Чернобыльцы или другие лица, которые пострадали от облучения.

- Люди, которым необходима специализированная медицинская помощь.

- Участники войны и пережившие блокаду.

- Студенты стационарной формы обучения.

Куда планируется тратить собранные средства на территории Краснодарского края?

Средства тратятся на развитие инфраструктуры региона и благоустройство его территории:

- Содержание пляжных территорий, зеленых зон, скверов и др.

- Региональные управленческие органы получают 30 %, муниципалитет — 70%. Позже последний начнет получать всю сумму.

Кто контролирует сбор денег?

- Фонд развития курортной инфраструктуры.

- Общественный совет при этой организации.

Какие существуют наказания в случае неуплаты налога?

Штрафы в случае неуплаты введены только в Краснодарском регионе:

- Отдыхающий заплатит сумму от 500 до 2000 рублей.

- Гостиница или отель, в котором проживает турист, отказывающийся платить, заплатит 5000–15 000 рублей.

Есть ли негативные моменты при сборе налога?

Периодически возникают определенные проблемы:

- В 2020 г. в Ставрополье несколько тысяч человек отказались платить сбор. Были введены штрафы.

- Некоторые регионы оказались неготовыми к сбору налога. На Тамани и в Темрюкском районе сбор был остановлен из-за неосвоенности территории.

Как избежать уплаты курортного сбора?

Есть несколько вариантов:

- Поселиться в частном секторе.

- Отдыхать в палатке на «дикой» территории.

- Представить свидетельство о льготном положении.

Каковы итоги курортного сбора к началу 2021 года?

Муниципалитеты Краснодарского края получили около 108 млн рублей. Это больше 50 % запланированной суммы.

В каких странах введен туристический сбор?

Сбор подобного налога осуществляется в следующих государствах (в сутки):

- Греции — до 4 евро (отдых в отеле).

- На Мальдивских островах — 8 долл.

- Португалии — 1 евро.

- Барселоне — до 2.5 евро.

- Египте — 7 долл, если турист прилетает в местные аэропорты.

- Франции — до 3 евро.

- Таиланде — 14 долл.

- Италии — 5 евро.

- США — 21 долл.

- Германии — 5 процентов от суммы, которую турист платит за проживание. Если поездка деловая, то налог не взимается.

- Чехии — 15 крон.

Как в России вводили налог для отдыхающих?

В начале ХХ века Госдума Российской империи ввела курортный налог. Николай II утвердил закон, который предполагал:

- Сбор налога с 1.04 по 1.09.

- Один отдыхающий должен был платить три рубля в сутки.

- Трое человек, приехавших на отдых, обязаны были вносить пять рублей.

Налог не брали со следующих людей:

- Детей до 10-летнего возраста.

- Чернорабочих.

- Морских служащих.

На что тратили деньги?

- Ремонт дорог и прокладку новых.

- Освещение и благоустройство территории, на которой проживали отдыхающие.

Как проходил сбор в советское время?

- В 1933 году с отдыхающих брали по три рубля за все время пребывания на отдыхе.

- В 1936 году закон заменили пошлиной на туристические путевки.

- С 1960 года со всех домов отдыха и учреждений санаторного типа профсоюзы брали подобный налог.

- Те, кто приезжал на отдых без путевок, налог не платили.

Как осуществлялся курортный сбор после распада СССР?

В 1991 году Борисом Ельциным был подписан закон «О курортном сборе с физических лиц». Он не должен был превышать 5 процентов минимальной зарплаты (она составляла около 200 рублей).

Закон был отменен в 2004 г. На сегодняшний день он снова введен.

В правительстве обсуждают включение в Налоговый кодекс туристического сбора. Регионы с 2020 года могут получить право взимать до 2% от цены проживания по аналогии с курортным сбором. Пилот может быть реализован в Санкт-Петербурге

Российские регионы с 2020 года могут получить право вводить на своей территории туристический сбор — аналог курортного сбора, который составит 1–2% от стоимости проживания. Соответствующее предложение рассматривают Минфин и Минкультуры, сообщили РБК представители министерств.

Ранее с похожей инициативой выступали власти Санкт-Петербурга. О готовности рассмотреть возможность введения такого налога еще в декабре 2017 года заявлял губернатор Петербурга Георгий Полтавченко. Идея туристического сбора импонировала губернатору: в Северной столице огромное количество памятников, на которые едут смотреть туристы, «их надо реставрировать, а на эти цели денег никогда много не бывает», пояснял глава региона.

В конце августа о туристическом сборе на фоне сокращения доходов бюджета вспомнил комитет по финансам Санкт-Петербурга. Вопрос о введении сбора в размере 1–2% от стоимости проживания по примеру европейских стран поставил председатель комитета Алексей Корабельников во время «нулевых» чтений бюджета на 2019 год. Петербург может стать пилотным регионом, а в 2020 году эта практика может распространиться и на другие регионы, писала электронная газета Российского союза туриндустрии.

Взимать сбор на развитие туристической инфраструктуры хотел бы не только Петербург, но и другие субъекты, подтвердил РБК Корабельников: по его словам, в Минкультуры обратился уже ряд регионов с историческими поселениями. «Мы предлагаем в рамках Налогового кодекса создать некий инструмент — назовем его туристический сбор, который давал бы регионам возможность получать дополнительные доходы на гостях, приезжающих из других регионов или стран», — пояснил он. Предложения о внесении соответствующих изменений в Налоговый кодекс обсуждаются с Минфином и Минкультуры, добавил он.

В Минкультуры РБК сообщили, что получили предложения о введении гостевого сбора. Предложения «находятся на стадии рассмотрения и требуют более детальной проработки», уточнили в ведомстве. В Ростуризме на запрос РБК не ответили.

В 2017 году, по данным Росстата, в России было более 25,3 тыс. гостиниц и других коллективных средств размещения. Общее количество номеров оценивалось в 884,4 тыс. За шесть месяцев 2018 года в гостиницах остановились 27,8 млн человек — на 16,8% больше, чем за аналогичный период прошлого года, число ночевок увеличилось на 16%, до 102,2 млн ночей. Большинство постояльцев гостиниц за этот период были россиянами (23,8 млн человек), иностранцев было 4 млн. Доходы гостиниц выросли за год на 22% и составили в первом полугодии 2018 года 213,9 млрд руб. без НДС, акцизов и аналогичных платежей.

В Минфине сообщили, что по поручению правительства рассмотрели предложение губернатора Санкт-Петербурга о проведении эксперимента по введению сбора. Он во многом дублирует уже действующий курортный сбор и этот опыт нужно учитывать, полагают в министерстве. А с учетом решения правительства внести в Налоговый кодекс платежи, имеющие по своей природе налоговый характер, вопрос о расширении практики сбора стоит рассматривать в рамках налогового законодательства, «предоставив максимальную свободу регионам», уточняют в Минфине.

Свою позицию Минфин внес в правительство, отметил представитель министерства, добавив, что любые изменения, внесенные в Налоговый кодекс сейчас, могут вступить в силу не раньше 2020 года.

Поручение внести в Налоговый кодекс неналоговые платежи, имеющие квазиналоговый характер (то есть не отличающиеся от налогов), дал главам Минфина и Минэкономразвития премьер-министр Дмитрий Медведев в середине марта. К таким платежам относится, в частности, курортный сбор.

Сбор, как на курорте

Сейчас ряд российских регионов по закону уже имеет право собирать с туристов налог за пользование курортной инфраструктурой. С 1 мая 2018 года четыре региона — Крым, Краснодарский, Ставропольский и Алтайский края — участвуют в эксперименте по курортному сбору. Решение о введении сбора принимают сами регионы. С 1 мая курортный сбор платят туристы на Алтае (на территории Белокурихи) и Ставрополье (в Ессентуках, Железноводске, Кисловодске и Пятигорске). После окончания ЧМ-2018, с 16 июля, курортный сбор ввел Краснодарский край (в Анапе, Геленджике, Горячем Ключе, Сочи, а также в четырех курортных поселениях Туапсинского района). В Крыму курортный сбор отложили на год по просьбе владельцев отелей, и он будет введен там не раньше 1 мая 2019 года.

Размер курортного сбора устанавливают сами регионы, но в 2018 году он не может превышать 50 руб. за сутки с одного человека, а в последующие годы — 100 руб. За первые два месяца эксперимента в Ставропольском крае с туристов удалось собрать 37,6 млн руб., на Алтае — более 4 млн руб. При этом оказалось, что почти 3% отдохнувших на Ставрополье отказались платить сбор.

Внесение поправок в Налоговый кодекс позволит вводить туристический сбор уже всем регионам, поясняет руководитель комитета по финансам Петербурга. Предполагается, что администрировать сбор будет Федеральная налоговая служба, а в Налоговом кодексе будут установлены его основные параметры — например, максимальная ставка. В комитете по финансам Петербурга целесообразной считают максимальную планку в размере 2% от стоимости проживания — «больше 2% сейчас преждевременно», указывает Корабельников. Для сравнения: в городах Европы и США ставки выше: например, в Вене — 3,2% от стоимости номера (взимается в первые три месяца пребывания), в Лиссабоне — €1 в сутки (налог начисляется в первую неделю). Самый большой налог с туристов собирают в Нью-Йорке: 13,25% от стоимости номера и еще $2 за ночь.

В дальнейшем регионы, которые решат ввести сбор, уже сами смогут устанавливать его конкретные параметры (например, категории льготных граждан, которые будут освобождены от уплаты, и ставку). Ставка в каждом регионе может быть дифференцирована в зависимости от количества гостей и сезона, категории звездности гостиницы или типа размещения (санаторий или гостиница).

Если с 2019 года регионам будет предоставлено право вводить туристический сбор, далее этот закон будет обсуждаться на уровне правительств регионов и «реально может быть введен с 2020 года», уточняет Корабельников. Доходы каждого региона будут зависеть от установленных им конкретных параметров, указывает он. У комитета по финансам Петербурга оценки дохода расходятся в диапазоне от 200 млн до 4 млрд руб., но «разумный объем — 1 млрд руб. в год». Там не исключают, что на первом этапе российские туристы будут освобождены от уплаты и туристический налог должны будут платить только иностранцы.

Введение туристического сбора в Петербурге не окажет «существенного влияния на туристическую привлекательность города», уверяет Корабельников. Речь идет о небольших суммах, которые «сильно не меняют картину», указывает он. Из-за снижения курса рубля иностранным туристам с каждым годом становится выгоднее ездить в Россию и тратить здесь деньги. «Я уверен, что девальвация рубля с лихвой окупит дополнительные траты в виде туристского сбора», — резюмирует Корабельников.

Не готовы к оплате

Туристическая и гостиничная индустрия выступает против введения туристического сбора. Такая мера сейчас представляется крайне несвоевременной, считает президент Российского союза туриндустрии и председатель комиссии РСПП по туризму и индустрии гостеприимства Сергей Шпилько. Когда власти вводили курортный сбор в четырех регионах, говорили, что распространение этой практики на территорию всей страны будет рассматриваться только по результатам эксперимента, который завершится 31 декабря 2022 года, напоминает он. Практика взимания сбора вызывает в ряде регионов проблемы, и в текущих непростых экономических условиях распространение сбора на всю страну будет только подрывать конкурентоспособность России как направления на мировом туристическом рынке, указывает он.

Введение туристического сбора станет психологической нагрузкой для гостиничной отрасли, однозначно приведет к сокращению турпотока как российских, так и иностранных туристов и скажется на туристическом имидже России, предупреждает президент Российской гостиничной ассоциации Геннадий Ламшин. Беспокоит отельеров и вопрос целевого расходования средств: «Если курортный сбор остается в регионе и будет тратиться на нужды туризма, то налог, который хотят ввести, будет идти в «общий котел» и может тратиться не на развитие туризма, а на другие цели и отрасли», — добавляет он.

Владелец и генеральный менеджер гостиницы «Гельвеция» в Санкт-Петербурге Юнис Теймурханлы считает введение туристического налога оправданной мерой. В случае если его размер будет составлять $1–3, проблем не возникнет, полагает он: сумма незначительная, и российские туристы, выезжающие за рубеж, привыкли к такой практике. Проблем с администрированием налога для гостиниц владелец «Гельвеции» также не видит, но указывает, что налог следует сделать фиксированным на взрослого человека в день и освободить от его уплаты детей. «Если уже копировать мировую практику, то правильно: практики взимания процента нигде нет, везде фиксированный сбор», — настаивает он.

И в России, и за рубежом практика туристических сборов, «когда надо лишний раз платить», вызывает у людей негатив, возражает гендиректор и владелец компании «Петербургские отели» (в управлении восемь гостиниц и хостелов в Петербурге) Сергей Морев. По его мнению, для развития туристической инфраструктуры доходы от туристического сбора не будут «существенными суммами в масштабах города». «Какую-то туристическую инфраструктуру можно создать на эти деньги, но, скорее всего, разворуют или сделают что-то такое, что никому не нужно», — скептичен он.

Источник: РБК, 04/10/2019

Юридическое агентство «Персона Грата» оказывает правовую поддержку туристическим компаниям в следующих вопросах:

- Оперативные юридические консультации

- Семинары и вебинары по актуальным вопросам ведения бизнеса и изменениям законодательства

- Услуги по регистрации/перерегистрации предприятий и фирм

- Договоры для турфирм: готовые формы, индивидуальная разработка, аудит и корректировка

- Разработка электронных форм договоров, приведение электронного документооборота в соответствие с требованиями законодательства РФ

- Аутсорсинг: юридическое и бухгалтерское обслуживание туристических компаний

- Досудебное производство: подготовка претензий, исковых заявлений и прочих процессуальных документов

- Суд. Арбитраж: ведение дел, исполнительное производство, защита от взыскания

- Классификация гостиниц и хостелов

- Оперативное оформление загранпаспортов для жителей Москвы, МО и регионов. Сложные случаи.

Комментарии Российской Газеты

В соответствии с пунктом 2 статьи 19 4 Федерального закона "О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам предупреждения и ликвидации чрезвычайных ситуаций" Правительство Российской Федерации постановляет:

1. Утвердить прилагаемое Положение об особенностях на 2020 и 2021 годы исполнения и расторжения договора о реализации туристского продукта, заключенного по 31 марта 2020 г. включительно, туроператором, осуществляющим деятельность в сфере внутреннего туризма, и (или) въездного туризма, и (или) выездного туризма, либо турагентом, реализующим туристский продукт, сформированный таким туроператором, включая основания, порядок, сроки и условия возврата туристам и (или) иным заказчикам туристского продукта уплаченных ими за туристский продукт денежных сумм или предоставления в иные сроки равнозначного туристского продукта, в том числе при наличии обстоятельств, указанных в части третьей статьи 14 Федерального закона "Об основах туристской деятельности в Российской Федерации".

2. Настоящее постановление вступает в силу со дня его официального опубликования.

Председатель Правительства Российской Федерации М. Мишустин

Положение об особенностях на 2020 и 2021 годы исполнения и расторжения договора о реализации туристского продукта, заключенного по 31 марта 2020 г. включительно, туроператором, осуществляющим деятельность в сфере внутреннего туризма, и (или) въездного туризма, и (или) выездного туризма, либо турагентом, реализующим туристский продукт, сформированный таким туроператором, включая основания, порядок, сроки и условия возврата туристам и (или) иным заказчикам туристского продукта уплаченных ими за туристский продукт денежных сумм или предоставления в иные сроки равнозначного туристского продукта, в том числе при наличии обстоятельств, указанных в части третьей статьи 14 Федерального закона "Об основах туристской деятельности в Российской Федерации"

1. Настоящее Положение устанавливает особенности на 2020 и 2021 годы исполнения и расторжения договора о реализации туристского продукта, заключенного по 31 марта 2020 г. включительно, туроператором, осуществляющим деятельность в сфере внутреннего туризма, и (или) въездного туризма, и (или) выездного туризма (далее - туроператор), либо турагентом, реализующим туристский продукт, сформированный таким туроператором (далее - договор), включая основания, порядок, сроки и условия возврата туристам и (или) иным заказчикам туристского продукта (далее - заказчик) уплаченных ими за туристский продукт денежных сумм или предоставления в иные сроки равнозначного туристского продукта, в том числе при наличии обстоятельств, указанных в части третьей статьи 14 Федерального закона "Об основах туристской деятельности в Российской Федерации".

2. При исполнении в 2020 и 2021 годах договора туроператор обеспечивает предоставление туристского продукта, предусмотренного договором, либо равнозначного туристского продукта в сроки, определяемые дополнительно по соглашению сторон договора, но не позднее 31 декабря 2021 г.

Под равнозначным туристским продуктом в целях настоящего Положения понимается туристский продукт, потребительские свойства которого (программа пребывания, маршрут и условия путешествия, условия проживания (место нахождения средства размещения, категория гостиницы) и питания, услуги по перевозке туриста в месте временного пребывания, а также дополнительные услуги) соответствуют туристскому продукту, предусмотренному договором. Туроператор не вправе требовать доплату за равнозначный туристский продукт в случае оплаты заказчиком общей цены туристского продукта, предусмотренной договором, за исключением случая, предусмотренного абзацем третьим настоящего пункта.

По соглашению сторон потребительские свойства равнозначного туристского продукта могут быть изменены.

4. Туроператор вправе принять решение о предоставлении равнозначного туристского продукта при условии наличия финансового обеспечения ответственности туроператора, действующего в течение всего срока обязательства и соответствующего требованиям Федерального закона "Об основах туристской деятельности в Российской Федерации".

5. В случае расторжения договора по требованию заказчика, в том числе при отказе заказчика от равнозначного туристского продукта, туроператор осуществляет возврат заказчику уплаченных им за туристский продукт денежных сумм не позднее 31 декабря 2021 г., за исключением случаев, предусмотренных пунктами 6 и 7 настоящего Положения.

6. По требованию заказчика, достигшего возраста 65 лет, либо заказчика, находящегося в трудной жизненной ситуации, наступившей в период действия постановления, указанного в пункте 3 настоящего Положения, туроператор обязан возвратить уплаченную заказчиком денежную сумму за туристский продукт в течение 90 календарных дней с даты предъявления указанного требования, но не позднее 31 декабря 2021 г.

Под трудной жизненной ситуацией заказчика понимается любое из следующих обстоятельств:

наличие у заказчика инвалидности, подтвержденной в установленном порядке;

временная нетрудоспособность заказчика сроком более 2 месяцев подряд;

регистрация заказчика в качестве безработного гражданина, который не имеет заработка, в органах службы занятости в целях поиска подходящей работы.

7. В случае если на день вступления в силу постановления, указанного в пункте 3 настоящего Положения, наступили сроки предоставления туристского продукта, предусмотренного договором, и туроператором не направлено уведомление в сроки, установленные пунктом 3 настоящего Положения, туроператор осуществляет возврат заказчику уплаченных им за туристский продукт денежных сумм не позднее 31 декабря 2020 г.

8. Туроператор при осуществлении возврата заказчику уплаченных им за туристский продукт денежных сумм в случаях, предусмотренных пунктами 5 - 7 настоящего Положения, обязан уплатить заказчику проценты за пользование указанными денежными средствами в размере одной триста шестьдесят пятой ключевой ставки Центрального банка Российской Федерации, действующей на дату вступления в силу настоящего Положения, за каждый календарный день пользования. Проценты начисляются со дня предъявления заказчиком соответствующего требования до дня возврата заказчику уплаченной за туристский продукт денежной суммы.

Читайте также: