Налог на прибыль в упп

Опубликовано: 13.05.2024

Для большинства бухгалтеров расчёт налога на прибыль – совсем несложная задача: достаточно лишь нажать на кнопку «Закрытие месяца» в соответствующем разделе программы, и он посчитается автоматически. Но если мы не являемся объектом малого бизнеса, то, выполняя требования законодательства, должны вести учёт в соответствии с ПБУ 18/02, с применением временных (ВР) и постоянных (ПР) разниц в налоговом учёте (НУ), что существенно усложняет задачу.

Рассмотрим первоначальную настройку программы 1С, ввод первичной документации для начисления налога на прибыль и сам расчёт. Возьмём для примера организацию ООО «Радуга», которая специализируется на производстве и реализации мебели.

Начальные настройки программы

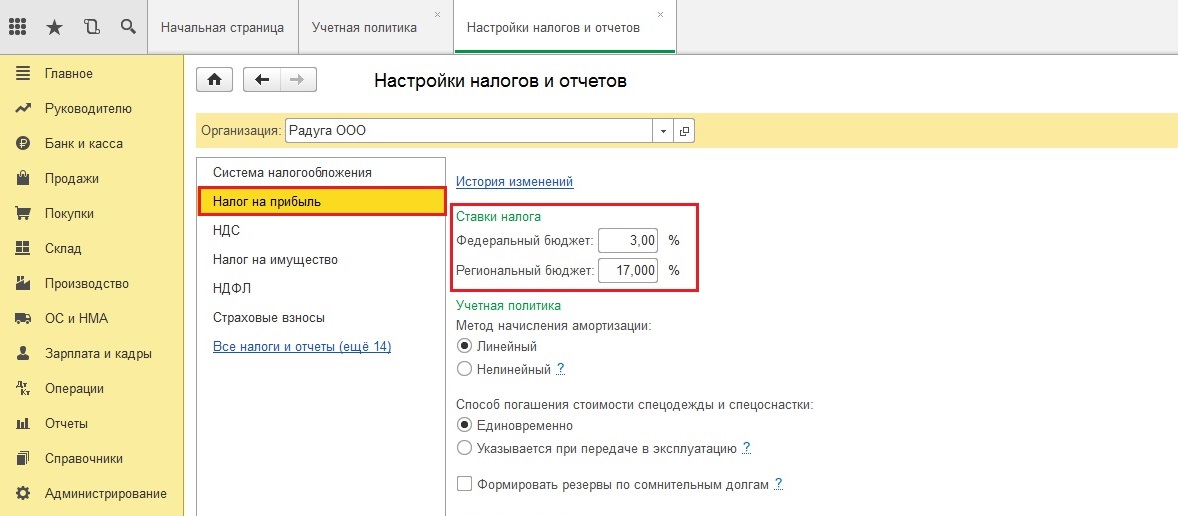

Все настройки по налогу на прибыль компании заносятся по гиперссылкам «Учётная политика» (рис. 1) и «Налоги и отчёты» (рис. 2) в разделе «Главное». Обязательно устанавливаем галочку «Применяется ПБУ 18 „Учёт расчётов по налогу на прибыль организаций“», а также проверяем ставки налога на прибыль.

Формирование расхода

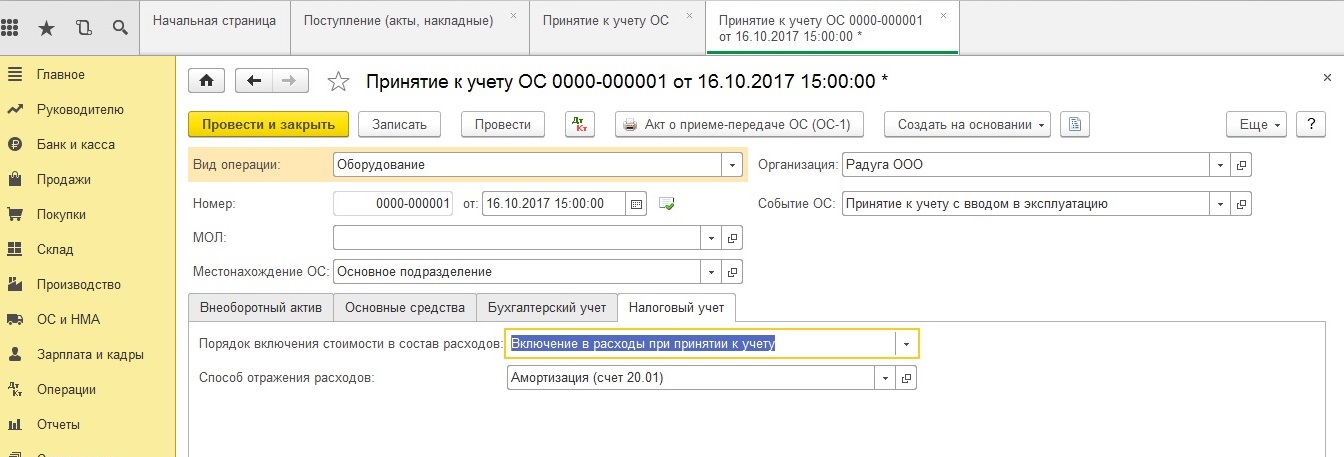

В нашем примере мы рассматриваем расчёт налога на прибыль за октябрь 2017 года. Чтобы сумма расхода по амортизации основного средства участвовала в нашем расчёте, нам потребуется купить и ввести в эксплуатацию объект в сентябре. При приятии объекта к учёту включаем в расходы всю его первоначальную стоимость по налоговому учёту (для уменьшения налога на прибыль). В программе есть два документа по приобретению основных средств на закладке ОС и НМА: 1. «Поступление основных средств» и 2. «Поступление оборудования». Чем они отличаются? Тем, что в первом случае документ формирует проводки и по покупке и по постановке на учёт объекта основных средств сразу. Он удобен тем пользователям, у которых не будет отличаться учёт по БУ и НУ. Мы же вносим сначала документ «Поступление оборудования», а затем «Принятие к учёту ОС» (рис. 3).

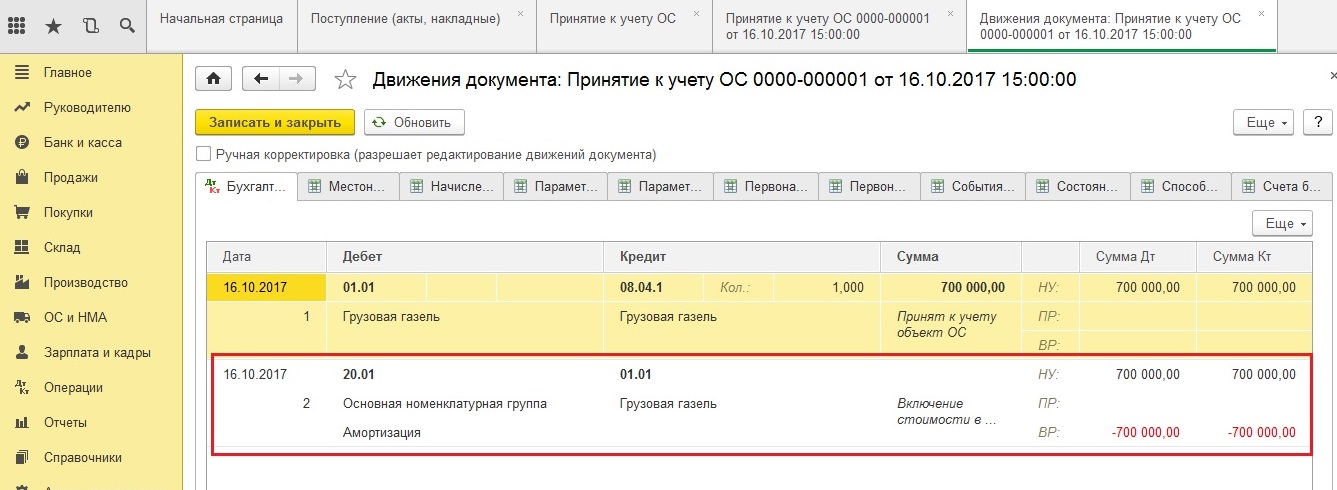

Если мы щёлкнем на кнопку Дт/Кт и посмотрим проводки, то увидим временную разницу по НУ в размере 700 000 руб (рис. 4), которая сразу списывается в расход по НУ на счёт 20.01.

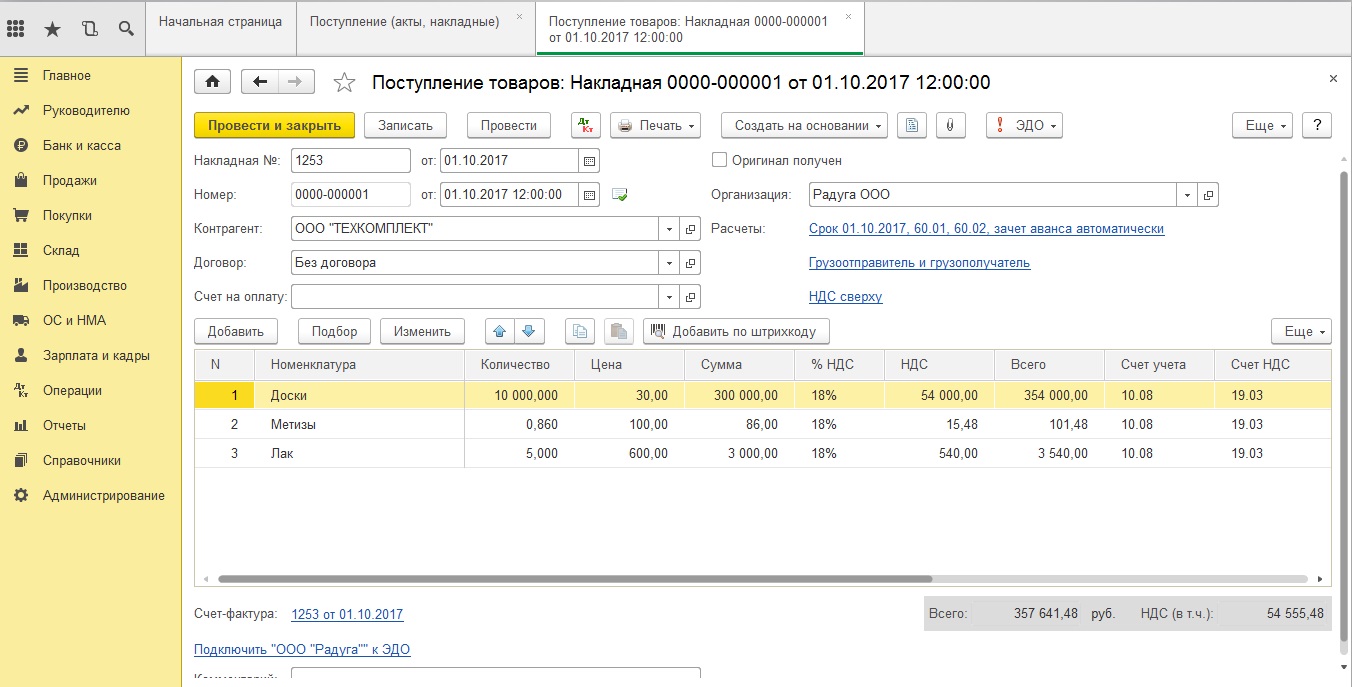

В процессе работы наша компания осуществляет затраты по закупке материала на производство мебели. Такая хозяйственная операция в программе отражается с помощью документа «Поступление (акт, накладная)» (рис. 5).

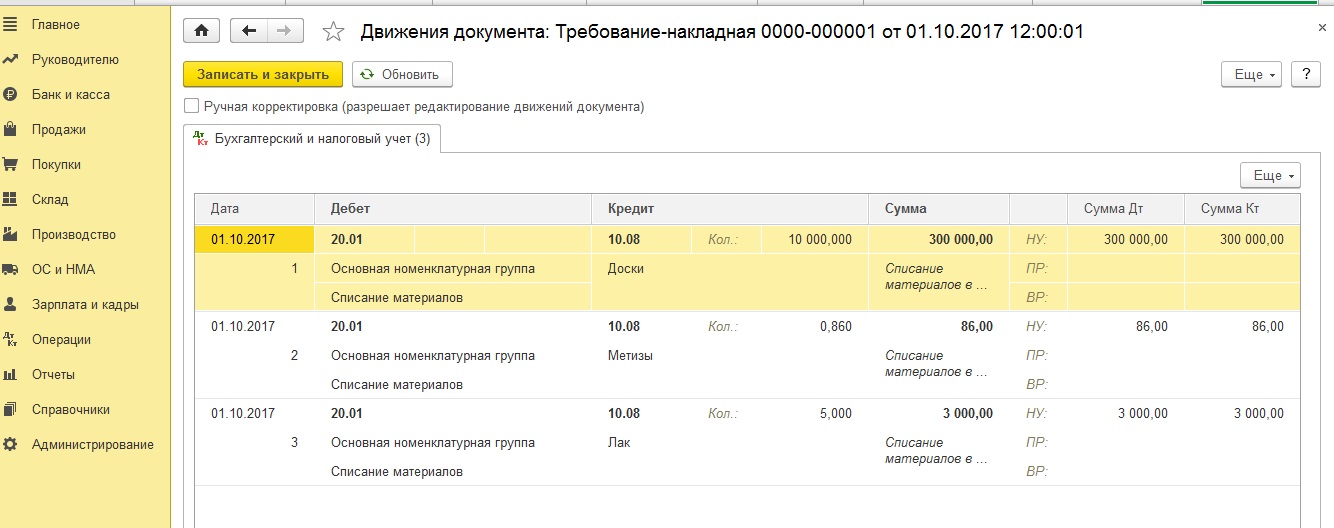

Спишем материал сразу в производство документом «Требование-Накладная» (рис. 6). Его можно создать здесь же, нажав на кнопку «Создать на основании».

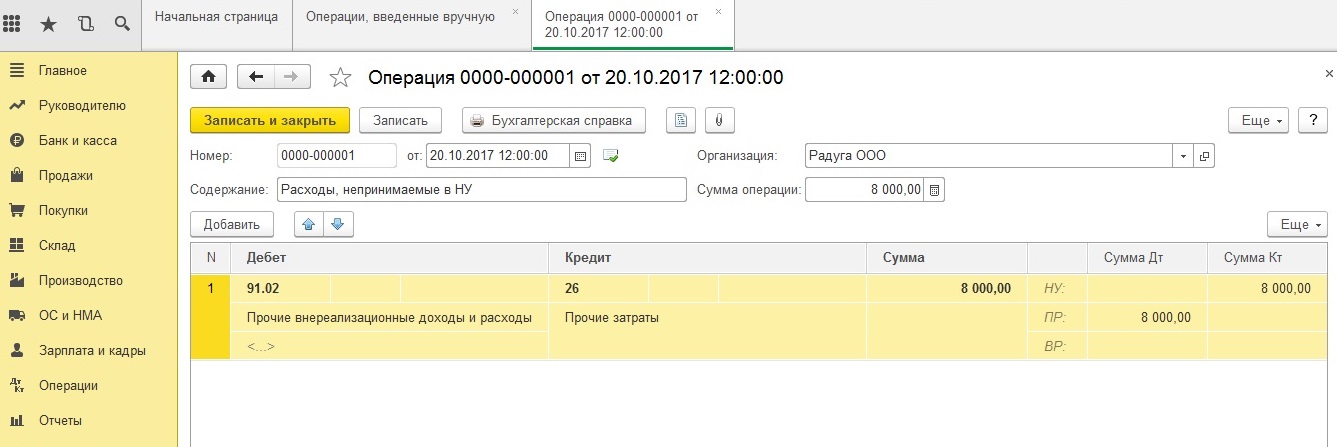

Следующим этапом нашей работы мы отразим расход, который никогда не будет принят к налоговому учёту. Нам поможет документ «Операция, введённая вручную» в разделе «Операции». Его особенность в том, что он оформляется полностью в ручном режиме. И обычно именно он служит причиной возникновения ошибок бухгалтеров при расчёте налога на прибыль. Здесь нужно всегда помнить важную формулу:

БУ = НУ + ВР + ПР

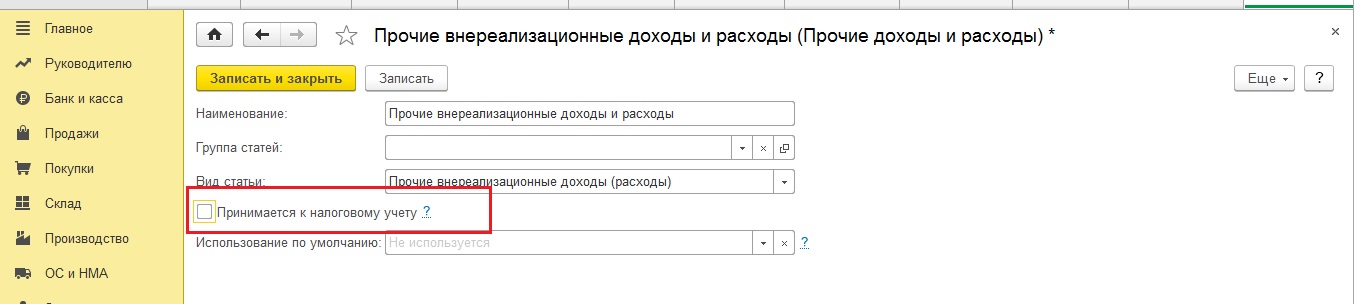

В нашем примере (рис. 7) у счёта 91.02 мы выбрали соответствующую статью расхода «Прочие внереализационные доходы и расходы» без флажка «Принимается к НУ» (рис. 8), образовалась постоянная разница по НУ.

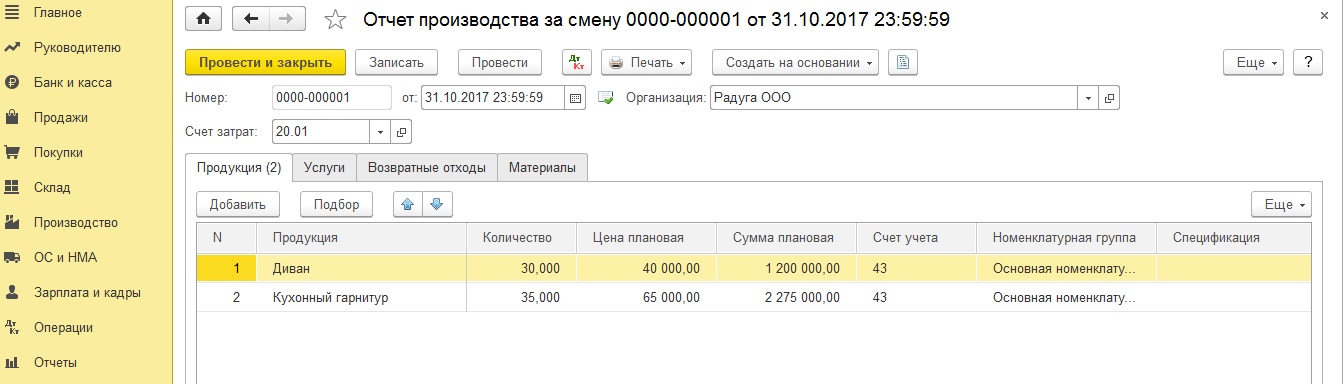

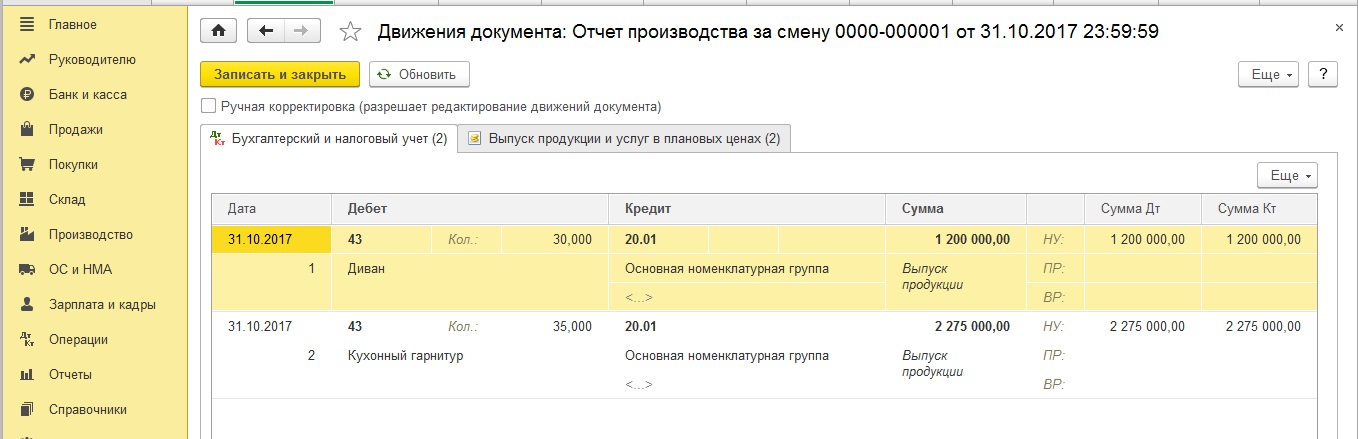

Обычно в конце месяца в программу заносится документ «Отчёт производства за смену». Он отражает выпуск готовой продукции и списание расходного материала. В нашем случае без него не обойтись (рис. 9).

Закладка «Материалы» остаётся пустой, так как мы уже списывали материал документом «Требование – накладная».

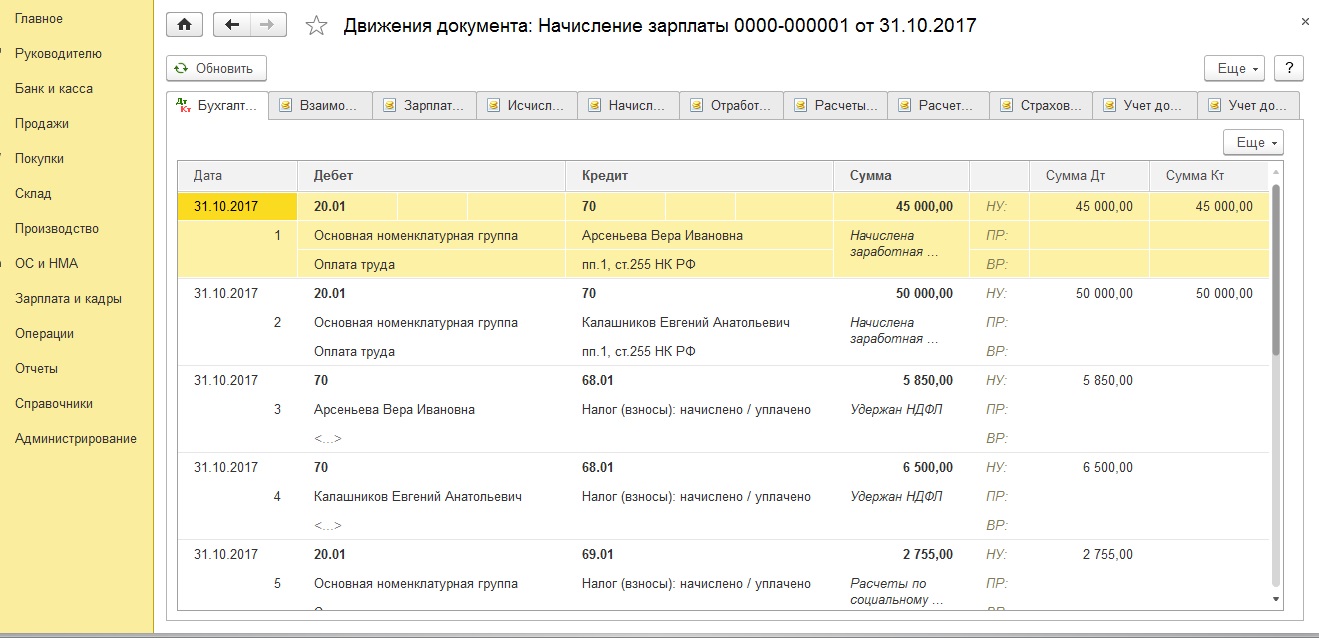

Далее рассчитаем заработную плату сотрудникам организации. Если в настройках зарплаты (раздел «Зарплата и кадры») установлено, что её «Учёт ведётся в этой программе» (как в нашем случае), то требуется создать документ «Начисление зарплаты» (рис. 11). В нём будет произведено начисление оплаты труда, НДФЛ и страховых взносов, а также эти операции будут разнесены по счетам бухгалтерского учёта.

Расходов мы произвели достаточно, перейдём к доходной части.

Формирование дохода

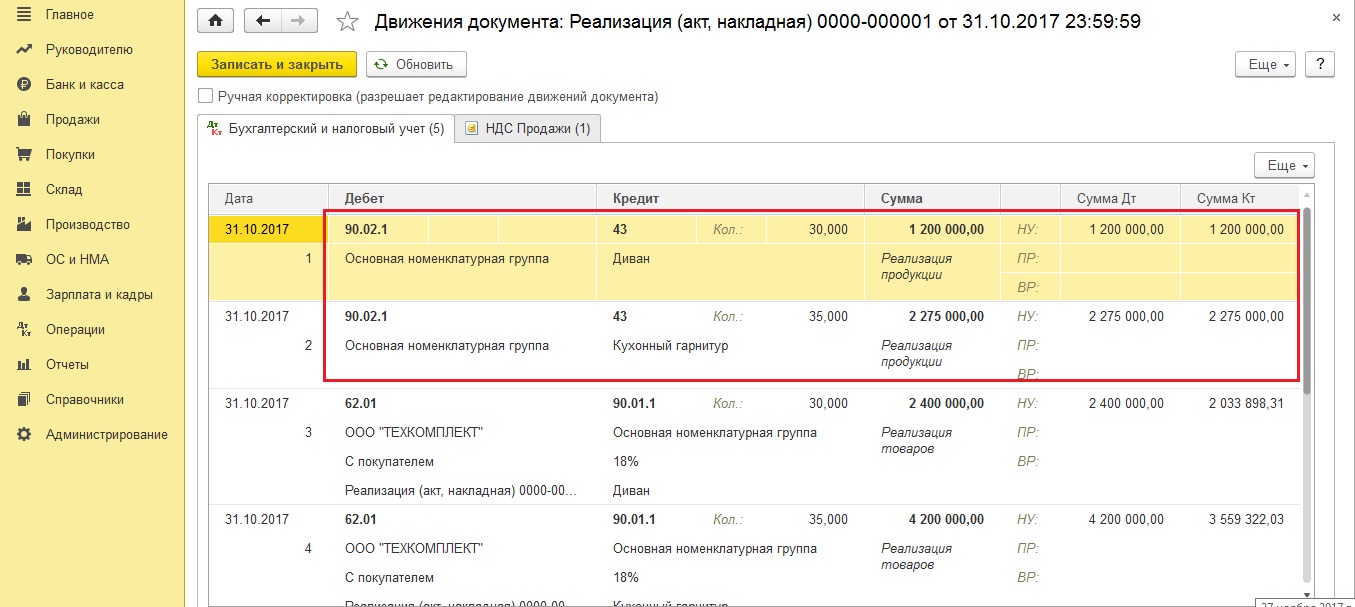

Нашу произведённую продукцию продадим покупателю документом «Реализация (акты, накладные)» (рис. 12).

В проводках по списанию себестоимости продукции обязательно должна быть заполнена графа «Сумма». Если реализация проходит с НДС, то программа делает ещё одну проводку по его начислению (рис. 13). Обратите внимание, сумма по НУ не заполняется.

Расчёт налога на прибыль

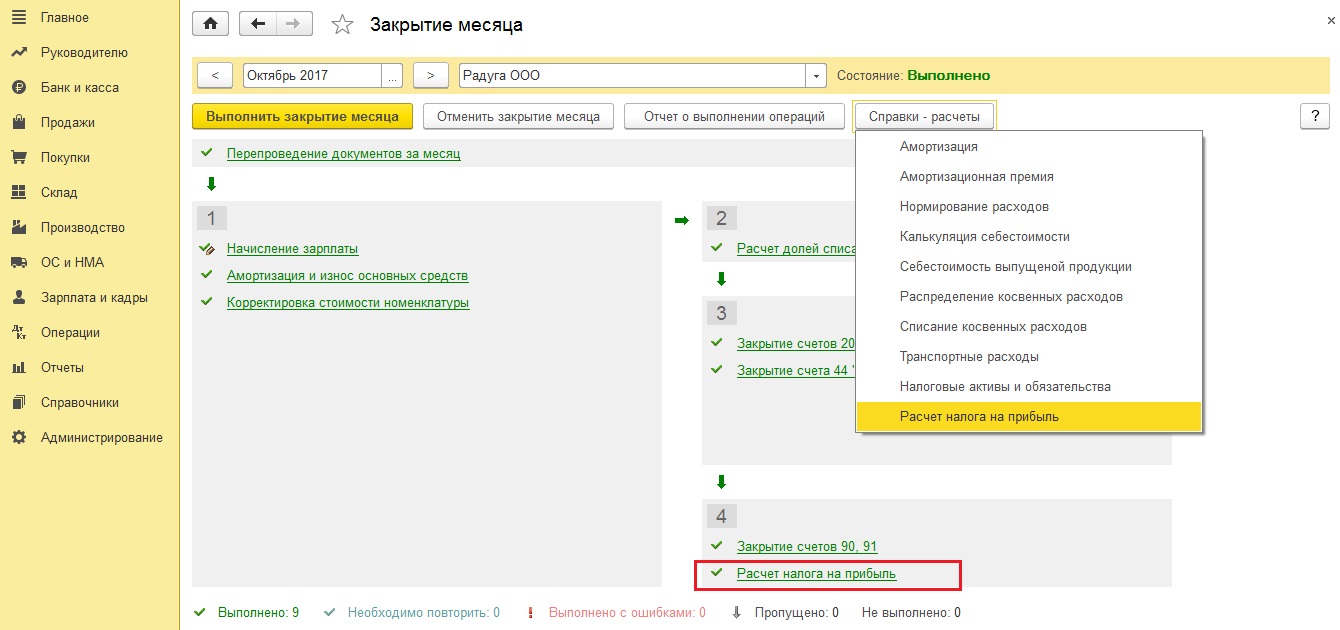

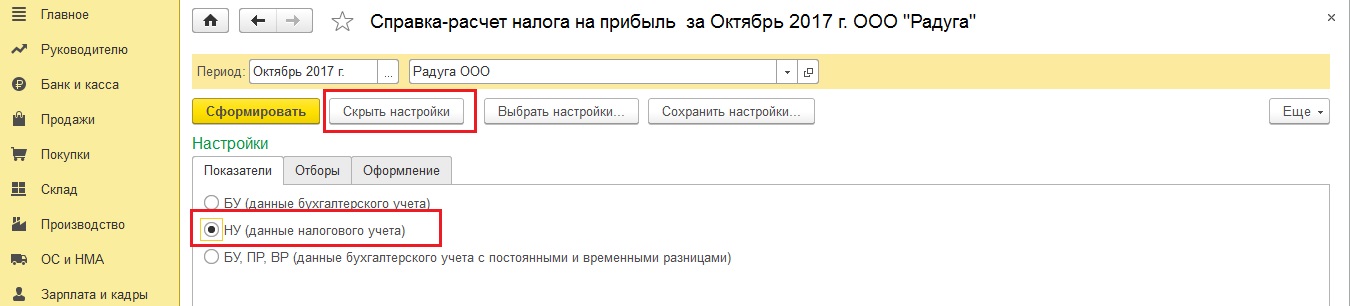

Когда вся первичная документация занесена, зарплата и налоги начислены, можно переходить к закрытию периода. Из раздела «Операции» переходим по гиперссылке «Закрытие месяца» (рис. 14) и нажимаем «Выполнить». С помощью этой команды программа перепроводит все документы текущего периода, а также выполняет расчёт амортизации, корректирует стоимость номенклатуры, закрывает 20 и 44, 90 и 91 счета и выполняет расчёт налога на прибыль. Нажав на гиперссылку «Расчёт налога на прибыль», можно увидеть проводки, а также сформировать «Справку-расчёт».

Обратите внимание: её нужно формировать по показателям налогового учёта (рис. 15).

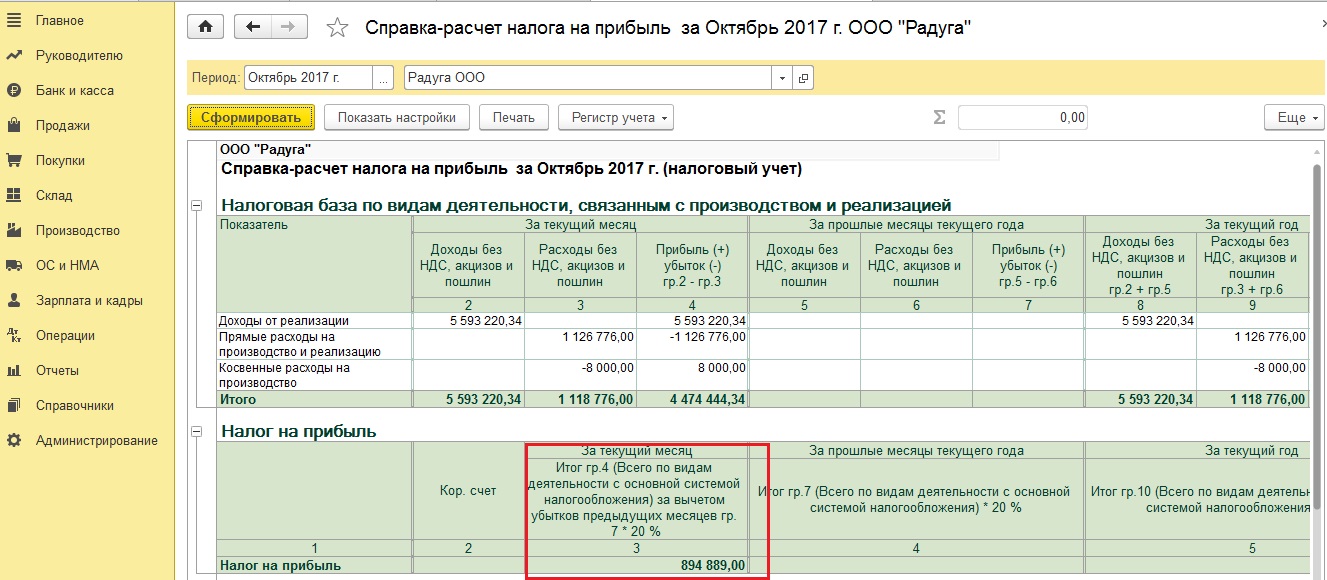

Чем хороша эта справка: финансовый результат деятельности организации и налог на прибыль отображаются как нарастающим итогом с начала года, так и за текущий месяц (рис. 16).

Проверка расчёта

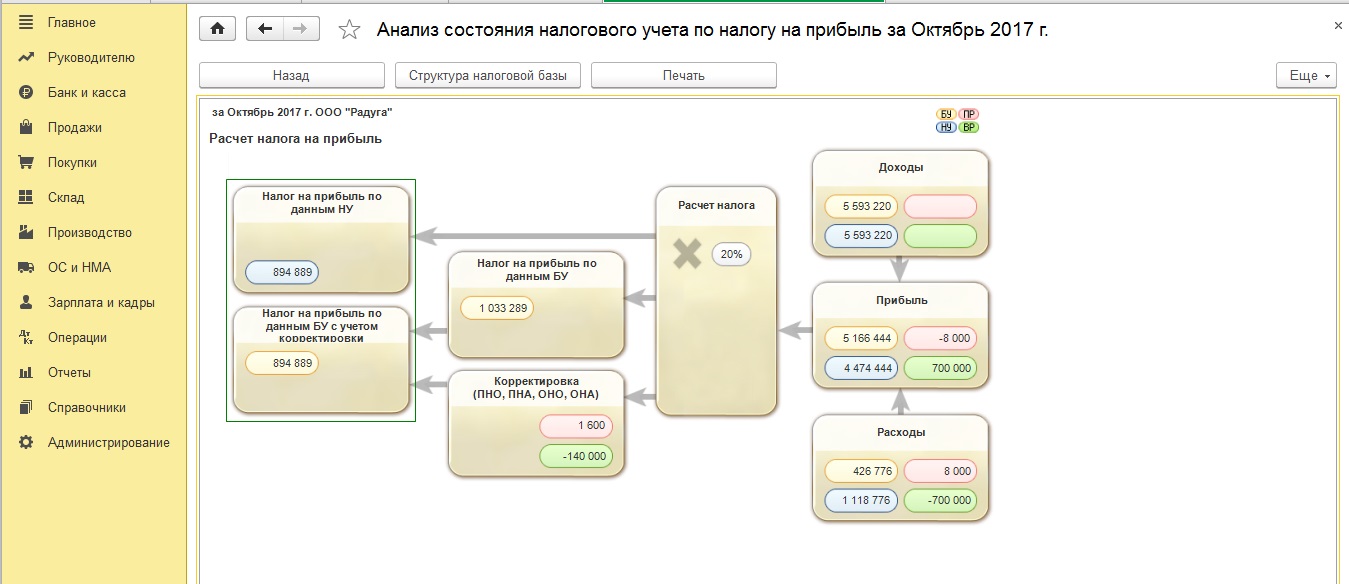

Для анализа учёта по налогу на прибыль в программе существует одноимённый отчёт в разделе «Отчёты» (рис. 17).

И первое, на что необходимо обратить внимание, – это какого цвета рамка в левой части отчёта «Налог на прибыль по данным НУ и БУ». Зелёная рамка означает, что в учёте выполняется правило БУ = НУ + ПР + ВР. Расчёт налога выполнен верно. Если рамка красного цвета – разбирайтесь в причинах. Отчёт представляет собой блок-схему, поэтому вы достаточно легко найдёте ошибки, передвигаясь по блокам. В каждый из них можно заходить и разворачивать информацию по документам. Когда все ошибки найдены и устранены, перезакройте месяц и снова сформируйте отчёт. На втором этапе проверки вы должны увидеть зелёную рамку, значит налогооблагаемая база сложилась правильно.

Если у вас остались вопросы по расчёту налога на прибыль в 1С, с удовольствием проконсультируем вас бесплатно.

Желаем вам успешной работы и только зелёного цвета в жизни!

Налог на прибыль для уплаты в бюджет рассчитывается на основании главы 25 НК РФ:

Налог на прибыль = Налогооблагаемая прибыль × Ставка налога на прибыль.

Налоговая база для расчета налога на прибыль в 1С определяется как разность между доходом и расходом, которые могут отличаться от принятых в БУ. В этом случае возникают разницы между прибылью, а значит и рассчитанным налогом на прибыль по БУ и НУ.

Возникающие разницы между бухгалтерской и налоговой прибылью (убытком) могут быть двух видов: постоянные (ПР) и временные (ВВР и НВР). В бухгалтерском учете отражаются не сами разницы, а сумма налога, исчисленная с этих разниц.

Учет расчетов по налогу на прибыль ведется с применением следующих балансовых счетов:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 68.04 «Налог на прибыль»;

- 68.04.1 «Расчеты с бюджетом»;

- 68.04.2 «Расчет налога на прибыль;

- 99 «Прибыли и убытки»,

- 99.02.1 «Условный расход по налогу на прибыль»;

- 99.02.2 «Условный доход по налогу на прибыль»;

- 99.02.3 «Постоянное налоговое обязательство»;

- 99.02.4 «Перерасчет отложенных налоговых обязательств и активов»

Налог на прибыль в программе: 1С:Бухгалтерия 3.0

Выберем организацию в программе 1С:Бухгалтерия 3.0, и перейдем в настройку учетной политики:

Установим галочку – Применяется ПБУ 18/02, если таковая отсутствует.

Перейдем в регистр сведений Ставка налога на прибыль и установим значения. Следует помнить, что для разных субъектов РФ ставки могут отличаться.

Перед тем как смотреть соответствующие отчеты по налогу на прибыль необходимо выполнить регламентную операцию – Закрытие месяца. После чего можно переходить к отчетам.

Для внутреннего анализа существует отчет – Анализ состояния по налогу на прибыль, где всегда можно выбрать интересующий раздел.

Также существует отчет Справка-расчет по налогу на прибыль, в котором удобно проводить анализ полученных данных.

Отчет предназначенный для сдачи в налоговую – Декларация по налогу на прибыль. В данный отчет можно попасть через 1С-Отчетность.

Налог на прибыль в программе: 1С:УПП 1.3

В программе 1С:УПП 1.3 существует документ – Расчет налога на прибыль

Данный документ выполняет регламентные операции налогового учета для получения информации по налогу на прибыль. Документ вводится после выполнения всех регламентных операций бухгалтерского и налогового учета. Для каждой организации свой отдельный документ.

После чего можно использовать отчеты, указанные в предыдущем разделе (для конфигурации Бухгалтерия 3.0)

Налог на прибыль в программе: 1С: ERP . Управление предприятием 2.0

В программе 1С: ERP Управление предприятием 2.0 для формирования налога на прибыль существует документ – Регламентная операция. Чтобы сформировать налог на прибыль, надо создать указанный документ с видом операции - Расчет налога на прибыль.

Документ Регламентная операция сформирует следующие проводки:

После чего можно переходить в пункт Регламентированная отчетность и формировать Декларацию по налогу на прибыль по нужной организации.

«Клерк» Рубрика 1С

Классический вопрос бухгалтеров: "Почему начислился отрицательный налог на прибыль?" или "Откуда взялся налог, если у нас убыток?" В статье подробно разбирается типовой алгоритм расчетов по налогу на прибыль (по ПБУ 18/02), часто возникающие проблемы и пути их решения.

Порядок расчетов по налогу на прибыль в УПП (по ПБУ 18/02)

Во-первых, в этом виноват его сложный алгоритм, а во-вторых, его фактическая реализация (пример расхождения заявленного функционала с фактическим см. ниже). За основу анализа взят код УПП, но некоторые моменты могут быть применимы и для других конфигураций.

Говоря о документе "Расчеты по налогу на прибыль", я подразумеваю, что он проводится в режиме "Расчет постоянных и отложенных налоговых активов и обязательств и налога на прибыль" (первый режим).

К документу в качестве печатной формы прицеплена справка-расчет "Постоянные и временные разницы", но по умолчанию она строится в режиме "Постоянные разницы", и может строиться достаточно долго (до 15-20 минут). Эта же справка-расчет доступна как отдельный отчет, и тогда в настройках можно сначала выбрать интересующий вид разниц (временные разницы лично мне всегда были более интересны).

Также с ней есть одна неприятная проблема - по виду учета "Основные средства" справка-расчет не показывает счета 03 и 02.02, хотя в расчете отложенных налогов они участвуют. Возможно, есть и другие проблемы, пока неизвестные мне.

Кроме того, форма справки-расчета не имеет "нормальных" группировок и потому очень неудобна в использовании.

К документу также прицеплена еще одна справка-расчет "Расчет налога на прибыль", с которой совершенно та же история - она тоже формируется долго, так же неудобно построена, и тоже по умолчанию формируется не в том режиме, который нам более всего интересен (она умеет показывать расчет по данным БУ, но с постоянными и временными разницами, а по умолчанию показывает только данные БУ).

Всерьез рассчитывать на обе эти справки для поиска причин некорректного расчета налога я на практике никому не рекомендую.

Важно понимать, что промежуточные результаты расчета по налогу на прибыль (в отличие от расчета себестоимости) нигде в базе данных не сохраняются, поэтому любая справка-расчет каждый раз выполняет все расчеты заново, а не берет данные из проведенного документа. Поэтому не удивляйтесь, если печатная форма не будет соответствовать проводкам.

ВАЖНО: в конфигурации "Бухгалтерия предприятия" документ "Расчеты по налогу на прибыль" также делает движения по вспомогательным регистрам, по которым в дальнейшем можно строить нормальные человеческие справки-расчеты. Кто раньше внедрял или пользовался БП 2.0 или 3.0, знайте - в УПП и КА этого полезного функционала нет и, боюсь, уже не будет.

Напоследок еще одно важное напоминание: все проводки документа "Расчеты по налогу на прибыль" отражаются только в БУ, т.к. смысл документа в том, чтобы привести бухгалтерские результаты к налоговым, а не наоборот!

Итак, про документ поговорили, теперь про механизм расчета налога. Он выполняется поэтапно:

Этап 1 – расчет ПНА и ПНО по ПР

Из проводок очевидно, что постоянные разницы участвуют в расчетах по налогу на прибыльтолько после того, как они отразились на доходах или расходах организации. Любые остатки ПР на балансовых счетах активов или обязательств НЕ ВЛИЯЮТ на расчет налога!

Формируются проводки:

Дт 99.02.3 Кт 68.04.2 на сумму (ОборотДт * СтавкаНалогаНаПрибыль) – ПНО

Дт 68.04.2 Кт 99.02.3 на сумму (ОборотКт * СтавкаНалогаНаПрибыль) – ПНА

Общее правило:Если прибыль (доходы минус расходы) по данным БУ больше, чем по данным НУ, то формируется постоянный налоговый актив (ПНА), иначе возникает постоянное налоговое обязательство (ПНО).

Проще говоря: положительная сумма ПР в доходах * 20% = ПНА; полож. ПРв расходах * 20% = ПНО

Дт 26 ПР на 100 000 руб. – отражены затраты. При закрытии месяца они сформируютдебетовый оборот по сч. 90.

Дт 99.02.3 Кт 68.04.2 на 20 000 руб. – отражение ПНО

Этап 2 – расчет ОНА по убытку тек. периода (по данным НУ, только если есть убыток)

Убыток текущего периода 09 = СуммаКонечныйОстатокДт_сч99.01НУ * СтавкаНалогаНаПрибыль - СуммаКонечныйОстатокДт_сч09БУ по субконто УбытокТекущегоПериода

Формируются проводки:

Дт 68.04.2 Кт 09 – если сумма отрицательная

Дт 09 Кт 68.04.2 – если сумма положительная

Необходимо, чтобы для организации были заполнены ставки налога на прибыль (через учетную политику), без них расчет работает некорректно.

Этап 3 – расчет ОНА и ОНО по ВР на счетах видов активов и обязательств

Обратите внимание: в отличие от ПНА/ПНО, ОНА и ОНО формируются в момент ВОЗНИКНОВЕНИЯ временной разницы на счетах учета активов и обязательств, а не в момент ее отнесения на доходы или расходы.

Так, возникновение ВР в оценке материалов на сч. 10 приведет к формированию ОНО, даже если эти материалы весь месяц лежали на складе и никуда не списывались!

Порядок расчета "как должно быть", согласно комментариям 1С в коде типовой УПП:

- Определяется остаток налогооблагаемых и вычитаемых разниц по виду активов в целом.

- Исходя из остатка разниц, рассчитывается остаток отложенных налоговых активов и обязательств, который должен быть отражен на счетах 09 и 77 на конец месяца.

- Определяется сумма отложенных налоговых активов и обязательств, которая отражена на счетах 09 и 77 на конец месяца.

- Счета 09 и 77 корректируются на сумму разниц того что отражено на счете и того, что должно быть по результатам расчета.

Порядок расчета "как есть", непосредственно из кода типовой УПП:

- Рассчитываются остатки и обороты по виду учета ВР для видов активов и обязательств. Счета учета, относящиеся к предопределенным видам активов и обязательств, заданы в коде (см. ниже таблицу видов активов и обязательств).

- Результат расчета в виде СальдоНач / ОборотДт / ОборотКт / СальдоКон (по всем налоговым счетам данного вида актива), обрабатывается по-отдельности для каждого набора значений субконто по следующему алгоритму:

- Если СальдоНач > 0:

Проводки по счетам 09, 77 формируются в корреспонденции со счетом 68.04.2.

При записи проводки "сворачиваются" по видам активов и обязательств на каждом счете.

Сумма проводки умножается на ставку налога на прибыль.

Остатки БУ на счетах 09, 77 не принимаются во внимание.

Этап 4 – расчет суммы условного дохода/расхода по налогу (от оборотов БУ 99 за месяц)

Сумма налога рассчитывается как (ОборотКт_БУ_99_01_1 – ОборотДт_БУ_99_01_1)*СтавкаНалогаНаПрибыль

Дт 68.04.2 – Кт 99.02.2 – если сумма налога положительная

Дт 99.02.1 – Кт 68.04.2 – если сумма налога отрицательная

После этого этапа проводки документа записываются, чтобы движения учитывались на следующем этапе расчета.

Этап 5 – расчет налога к уплате (от оборотов БУ 68.04.2 за месяц)

Сумма делится на виды платежей в бюджет (фед. бюджет и бюджет субъекта РФ) и начисляется:

Дт 68.04.2 Кт 68.04.1

Проверки на отрицательные суммы нет.

Таким образом, технически УПП вполне может начислить отрицательный налог на прибыль. Или начислить положительный налог в ситуации, когда убытка прошлых периодов текущего года заведомо должно хватить на покрытие суммы прибыли текущего месяца.

Давайте попробуем разобраться, почему подобное может происходить на практике:

Типовые причины ошибок расчета по налогу на прибыль

При необходимости заново провести расчеты себестоимости (убедиться, что расчет выполняется без ошибок). Затем провести определение фин. результатов и расчеты по налогу на прибыль.

"БУ = НУ + ПР + ВР"

В этом может помочь отчет по анализу состояния налогового учета, но пользоваться им не очень удобно.

Пример: Дт 91.02 ВР Кт 14

В налоговом учете нет сч.14, поэтому приходится заменять сч.14 на сч.96.

Если необходимо отразить ВР там, где ОНА и ОНО не рассчитываются автоматически, необходимо выполнить расчет вручную и отразить его проводкой по сч. 09 или 77 в корреспонденции со сч.68.04.2

На практике мне недавно пришлось вручную отражать ОНО по виду актива "Кредиторская задолженность", т.к. задолженность в БУ была отражена раньше, чем в НУ, из-за чего возникала временная разница.

В результате не формируется отложенный налог.

Пример: Дт 91.02.1 ВР Кт 01.09 НУ

Проводку из примера мне пришлось исправлять на Дт 91.02 ВР Кт 01.09 ВР.

При этом происходит излишнее начисление ПНА/ПНО.

Лечится списанием ВР на ВР, методически это более корректно.

Технически решается подстановкой в ТЧ документа затрат принимаемой статьи затрат и обнулением суммы НУ (при ненулевой сумме БУ) - так получается проводка по виду учета ВР.

В результате могут сформироваться проводки по 77 вместо 09 и наоборот.

Если их оставить, расчет налога учтет их наличие и сделает такие проводки, чтобы конечное сальдо соответствовало расчетному.

Если вы вручную корректируете 09 и 77 счет, то или не перепроводите после этого расчеты по налогу, или снимайте активность/уносите документ вперед!

Правило "КонОстДт 09_УбТекПер = КонОстДт_99.01_НУ х 20%" должно соблюдаться всегда!

В получившуюся проводку вместо 99-го счета подставить 84.

Определение величины и уплата налога на прибыль — важнейшая задача компаний, работающих на общей налоговой системе. Порядок и примеры того, как организациям рассчитывать налог на прибыль и какие расходы при этом учитывать, рассмотрим далее.

Общие правила для ИП и организаций по расчету налога на прибыль

Прежде всего, чтобы посчитать налог на прибыль, нужно знать размер налоговой базы. Статья 274 НК РФ определяет налоговую базу как прибыль налогоплательщика в денежном выражении и предлагает следующую формулу для расчета:

Налоговая база = Реализационные и внереализационные доходы — Расходы, связанные с реализационным и внереализационным доходом — Убытки отчетных (налоговых) периодов прошлых лет

Не все полученные и потраченные суммы можно признать доходами и расходами. Есть поступления, которые вообще не учитываются в целях расчета налога на прибыль (ст. 251 НК РФ). Аналогично с расходами — некоторые вообще не принимаются для целей налогообложения (ст. 270 НК РФ), а некоторые принимаются только в пределах норм. В любом случае все расходы должны быть экономически обоснованы, подтверждены документы и произведены для дальнейшего получения дохода.

Определяется налогооблагаемая база нарастающим итогом за налоговый период. При этом, по п. 8 ст. 274 НК РФ, база может равняться нулю, если расходы превышают доходы в отчетном (налоговом) периоде.

Отчетные периоды по налогу на прибыль — 1 квартал, полугодие, 9 месяцев и год (п. 2 ст. 285 НК РФ). Это касается организаций, которые уплачивают только ежеквартальные платежи или ежеквартальные и ежемесячные платежи внутри квартала.

Для налогоплательщиков, которые рассчитывают авансовые платежи исходя из фактической прибыли, отчетность предусмотрена ежемесячно нарастающим итогом — за январь, январь-февраль, январь-март и так далее до конца года (п. 2 ст. 285 НК РФ).

Налоговый период приравнивается к календарному году, по итогам которого организации рассчитывают налог на прибыль. В течение года они платят авансовые платежи одним из трех способов:

- ежеквартально, по формуле:

- ежемесячно по прибыли предыдущего квартала и ежеквартально, по формуле:

Ежемесячный авансовый платеж к уплате = Квартальный авансовый платеж, исчисленный по итогам прошлого квартала / 3

Квартальный авансовый платеж к уплате = Прибыль за отчетный период нарастающим итогом × Ставка налога — Сумма ежемесячных авансовых платежей к уплате в соответствующем квартале

- ежемесячно по фактической прибыли, по формуле:

Налог по итогам года к доплате рассчитывается по формуле:

Сумма налога по итогам года = Налоговая база × Процентная ставка — Авансовые платежиЕсли организация платит ежеквартальные и ежемесячные платежи, то отнимает авансовый платеж за 9 месяцев и ежемесячные платежи 4 квартала. Если она платит только ежеквартальные платежи — отнимает авансовый платеж за 9 месяцев. Если платит ежемесячно по фактической прибыли — вычитает только авансовый платеж за 11 месяцев.

По ст. 284 НК РФ налог установлен в размере 20 %, из которых компании в 2021 году должны перечислить в федеральный бюджет 3 %, в региональный — 17 %. Для некоторых экономических субъектов, например для участников инвестиционных проектов, установлен более низкий региональный платеж.

В упрощенном виде пример расчета налога на прибыль организациями, которые платят только ежеквартальные платежи, выглядит так:

Пример

По окончании первого квартала 2021 года компания получила следующие данные:

- реализационные доходы — 2 млн руб.;

- внереализационные доходы — 0,2 млн руб.;

- расходы, связанные с реализационным доходом — 1,15 млн руб.;

- расходы, связанные с внереализационным доходом — 0,23 млн руб.

Налогооблагаемая база составит 0,82 млн руб. (2 млн руб. + 0,2 млн руб. – 1,15 млн руб. – 0,23 млн руб.).

Сумма квартального налога равна 0,164 млн руб. (0,82 млн руб. × 20 %).

Авансовый платеж платится в срок до 28-го числа месяца, идущего за отчетным месяцем или кварталом, а налог по окончании налогового периода — до 28 марта следующего года (п. 1 ст. 287 НК РФ). Аналогичные сроки действуют для сдачи налоговых деклараций.

Главная особенность организации учета расчетов по налогу на прибыль заключается в определении доходов и расходов, которые компания может включить в налоговую базу.

Расходы организации на оплату труда в расчетах налога на прибыль

Расходы на оплату труда составляют первую из четырех групп расходов, которые НК РФ позволяет учитывать в расчетах по налогу на прибыль. К таким расходам, согласно ст. 255, относятся:

- зарплата по принятой в компании системе оплаты труда;

- стимулирующие и поощрительные выплаты;

- компенсации, связанные с условиями труда;

- стоимость коммунальных услуг, питания, форменной одежды и обуви;

- другие предусмотренные НК РФ выплаты.

Отметим, что перечисленные выше расходы учитываются при определении налога на прибыль, только если они отражены в трудовом или коллективном договоре. Вознаграждения, не предусмотренные договорами и не касающиеся напрямую трудовой деятельности, принять в расход нельзя (п. 21 ст. 270 НК РФ). Выплаты работникам учитываются как в денежной, так и в натуральной форме.

Отчитайтесь по налогу на прибыль легко и быстро

Контур.Экстерн поможет заполнить декларацию и выполнить расчеты. Перед отправкой в налоговую документ пройдет проверку на ошибки, а после — Контур.Экстерн автоматически сформирует для вас платежку на оплату.

Кроме того, по ст. 252 НК РФ, затраты налогоплательщиков на оплату труда должны быть экономически обоснованы и подтверждены документами.

Отдельные расходы, относящиеся к оплате труда, нормированы и учитываются при налогообложении частично. Так, например, расходы на уплату взносов по ДМС вместе с расходами на оказание работникам медицинских услуг не могут превышать 6% от суммы расходов на оплату труда.

Порядок признания затрат на оплату труда также имеет особенности. Если компания применяет кассовый метод, то учитывает указанные расходы в налоговой базе по факту выплаты (п. 3 ст. 273 НК РФ). При применении метода начисления прямые расходы на оплату труда учитываются по мере реализации продукции, в стоимость которой они вошли, а косвенные — в периоде начисления (п. 2 ст. 318 НК РФ).

Рассмотрим на примере, как организации рассчитать налог на прибыль с учетом информации о расходах на оплату труда.

Пример

Предположим, реализационный доход компании в первом квартале 2021 года составил 950 тыс. руб., внереализационный доход — 20 тыс. руб.

Расходы компании на оплату труда за указанный период включают:

- заработная плата по трудовым договорам — 125 тыс. руб.;

- компенсации, связанные с условиями труда — 25 тыс. руб.;

- платежи на накопительную часть пенсии и по долгосрочному страхованию жизни сотрудников — 37 тыс. руб.;

- доплаты за госнаграды, полученные вне трудовой деятельности сотрудников и не предусмотренные трудовыми договорами, — 21 тыс. руб.

Прочие реализационные расходы составили 290 тыс. руб., внереализационные расходы — 24 тыс. руб.

Определим налоговую базу.

Общая сумма расходов на оплату труда — 150 тыс. руб. (125 тыс. руб. + 25 тыс. руб.). Взносы на накопительную часть пенсии и по страхованию жизни работодатель имеет право учесть в сумме 18 тыс. руб. (150 тыс. руб. × 12 %). Доплаты за госнаграды нельзя учесть, потому что они не связаны с профессиональными достижениями сотрудников.

Налоговая база равна 488 тыс. руб. (950 тыс. руб. + 20 тыс. руб. – (290 тыс. руб. – 150 тыс. руб. – 18 тыс. руб. – 24 тыс. руб.)).

Рассчитаем сумму налога на прибыль.

Величина налога за отчетный период составит 20 % от 488 тыс. руб., или 97,6 тыс. руб.

Материальные расходы организации в расчетах налога на прибыль

Другую группу расходов, учитываемых в расчетах по налогу на прибыль, составляют материальные расходы. Эта группа, согласно ст. 254 НК РФ, включает затраты на приобретение:

- материалов и сырья, которые предназначены для производственных нужд;

- материалов, которые расходуются на упаковку продукции и прочие хознужды;

- инвентаря, инструментов, спецодежды, приспособлений и другого имущества, которое не амортизируется;

- комплектующих и полуфабрикатов для последующей обработки;

- энергии, воды и топлива в технологических целях;

- работ и услуг сторонних организаций и ИП;

- обслуживания и эксплуатации ОС и имущества природоохранного назначения.

Приведенный перечень открытый, так как материальные — это любые расходы, которые касаются производственного процесса.

Также для целей налогообложения учитываются расходы:

- на рекультивацию земель и другие мероприятия природоохранного характера;

- в виде понесенных потерь от порчи и недостачи МПЗ в пределах действующих норм;

- в виде технологических потерь в ходе производства и транспортировки;

- на горно-подготовительные работы в процессе добычи полезных ископаемых.

Учет материалов, приобретаемых организацией, ведется по фактической стоимости, которая получается из стоимости материалов, расходов на их транспортировку, вознаграждений посредникам, пошлин, сборов и других подобных затрат.

Признание материальных расходов происходит в порядке, который зависит от применяемого в компании метода налогового учета. Если используется кассовый метод, расходы учитываются по факту оплаты, а сырье и материалы — по мере списания в производство. Если используется метод начисления и расходы относятся к косвенным — их учет осуществляется в периоде, к которому эти расходы относятся.

Кроме того, материальные расходы могут относиться к прямым, тогда материалы списываются в расход в процессе реализации продукции, в стоимости которой они учтены. Это касается в основном затрат на сырье и материалы, которые использовали в производстве.

Отпуск материалов и сырья в производство происходит одним из трех способов, установленных НК РФ:

- по стоимости единицы запасов;

- по средней стоимости;

- по ФИФО (оценка по стоимости первых по времени приобретения).

Выбранный способ компания должна зафиксировать в своей учетной налоговой политике.

Состав материальных расходов организации влияет на порядок проведения расчетов по налогу на прибыль. Например, компания учитывает потери МПЗ в границах естественной убыли. Однако нужно учитывать, что это распространяется только на материальные ценности, для которых действуют нормы. Если для МПЗ нормы не утверждены, учесть их в расходах по налогу на прибыль нельзя (пп. 2 п. 7 ст. 254 НК РФ).

Зачет налога, уплаченного за границей, в расчетах по налогу на прибыль

Налоги, уплаченные в иностранном государстве, российская компания может зачесть при уплате налога на прибыль, если выполняются условия, перечисленные в ст. 311 НК РФ:

- в налоговую базу включаются полученные за границей доходы с учетом расходов, которые были произведены как в иностранном государстве, так и в России;

- компания фактически перечислила налог за границей по международному соглашению во избежание двойного налогообложения, если такое соглашение заключено. При нарушении подобного соглашения компания не вправе зачесть уплаченный налог и должна обратиться в соответствующий орган зарубежного государства, чтобы возвратить сумму налога;

- представлены подтверждающие уплату налога документы — копия договора с иностранным контрагентом, копия платежного поручения, SWIFT-сообщения и письма зарубежных налоговых органов. Перечисленный перечень не закрыт, можно использовать и другие подтверждающие бумаги, но только переведенные с иностранного языка на русский.

При этом организации вправе зачесть налог в сумме, не превышающей величину налога, который подлежит уплате на территории России. Если налог, уплаченный за границей, меньше налога, рассчитанного по российскому законодательству, он засчитывается полностью. Правда, формулы, по которой организации рассчитывают предел зачета по налогу на прибыль, НК РФ не устанавливает.

Налог можно зачесть только в том отчетном (налоговом) периоде, в котором полученные за пределами РФ доходы были учтены в целях уплаты налога на прибыль в РФ(письмо Минфина РФ от 30.08.2019 N 03-03-06/1/67060). Возможность зачесть налог за компанией сохраняется в течение трех лет (Письмо ФНС России от 24.09.2019 N СД-4-3/19469@).

Дивиденды и налог на прибыль для налогового агента

Порядок, по которому организации рассчитывают налог на прибыль с дивидендов, зависит от следующих обстоятельств:

- За что платятся дивиденды — вклады в уставный капитал компании или акции российской компании.

- Кому платятся дивиденды — иностранная или российская компания.

- Получение налоговым агентом дивидендов от других компаний ранее.

- Кто налоговый агент.

Процентные ставки по дивидендам для определения налога на прибыль указаны в п. 3 ст. 284 НК РФ:

- 0 % и 13 % — при выплате российским компаниям;

- 15 % — платежи только иностранным компаниям (иная ставка может устанавливаться международным соглашением), а также в случае, если налоговым агентом выступает депозитарий.

Если дивиденды получает российская компания, то используется ставка 13 %. Здесь налоговому агенту важно учесть, получал ли он в текущем или в прошлых периодах дивиденды от других компаний. Если не получал, то, согласно п. 5 ст. 275 НК РФ, применяется формула:

Налог к удержанию с дивидендов = Начисленные российской компании дивиденды × 13 %

В случае когда полученные дивиденды учитывались в расчетах налога с начисленных российским компаниям дивидендов, той же статьей предусмотрена другая формула:

Налог к удержанию с дивидендов = Отношение начисленных российской компании дивидендов к общей сумме подлежащих распределению дивидендов × Разница между дивидендами к распределению и полученными дивидендами × 13 %

Отметим, что в расчетах налога с дивидендов российским компаниям не учитываются дивиденды иностранным компаниям, дивиденды нерезидентам России и полученные налоговым агентом дивиденды, облагаемые нулевой процентной ставкой (п. 5 ст. 275, пп. 1 п. 3 ст. 284 НК РФ).

Нулевая процентная ставка применяется, когда компания на момент решения о выплате дивидендов минимум 365 дней на праве собственности владеет не менее 50 % уставного капитала налогового агента или депозитарными расписками, дающими право получить по меньшей мере 50 % от выплачиваемых компанией дивидендов. При этом подтверждающие это право документы должны подаваться в налоговую службу и налоговому агенту (п. 3 ст. 284 НК РФ).

Если дивиденды получает иностранная компания, то используется ставка 15 %. Формулу для расчета налога на прибыль в данном случае смотрите в п. 6 ст. 275 НК РФ:

Налог к удержанию с дивидендов = Начисленные иностранной компании дивиденды × 15 %

Обратите внимание, что по международным соглашениям могут действовать более низкие процентные ставки. Чтобы не допустить ошибок, организациям следует проводить аудит расчетов налога на прибыль на предмет правильности отражения операций с дивидендами в бухгалтерском и налоговом учете.

В этой статье речь пойдёт о корректном расчёте и уплате налога на прибыль для обособленных подразделений, а также формировании и сдачи отчётности, которая его касается.

У данного налога много своих нюансов. Однако для начала рассмотрим само понятие подразделения организации, которое является обособленным. Обособленное подразделение организации – это то, которое территориально находится на некотором расстоянии от здания главного предприятия и, к тому же, на нём есть рабочие места стационарного типа, которые могут служить не менее месяца. Такая формулировка дана согласно 11-ой статье НК РФ.

1. Уплата налога на прибыль по обособленным подразделениям

Основные параметры, при ссылке на законодательство, прописаны в 288-ой статье НК РФ.

Расчет налога на прибыть по обособленным подразделениям производится самим плательщиком налогов на месте, где он зарегистрирован (по подразделениям нет разделения общей суммы). А для бюджета по субъектам данное налогообложение уплачивается согласно местоположению каждого подразделения организации, которое является обособленным. Величина суммы вышеуказанного налога рассчитывается согласно доле в общей прибыли. При этом учитывается ещё налоговая ставка (для различных субъектов РФ она будет разниться).

Уплата налога на прибыль обособленного подразделения в государственную казну может производиться как основным предприятием, так и обособленным – ограничений в этом плане нет.

Если у плательщика налогов есть несколько таких подразделений (с учётом, что все они располагаются территориально в одном субъекте РФ), то есть возможность избрать главное подразделение, благодаря нему станет проводиться налог для всех остальных.

2. Расчет доли от прибыли

Расчет доли от прибыли для каждого обособленного подразделения – это среднее арифметическое от веса количества работников (либо по заработной плате) – это трудовой показатель; и веса стоимости амортизации – это имущественный показатель. В случае, когда средств не числится на балансе, вес амортизации принимают за ноль.

Расчет доли прибыли у обособленного подразделения выясняется при помощи нарастающего итога в конце отчётных периодов, а также по итогу периода налогов.

3. Декларации по налогу на прибыль обособленного подразделения

Декларация по налогу на прибыль обособленного подразделения отдаётся в орган по налогообложению согласно территориальному признаку главного предприятия, а также по территориальному расположению каждой обособленной организации.

4. Расчёт налога на прибыль в обособленном подразделении в 1С

Указывают информацию про регистрацию в ИФНС для главной организации и обособленных подразделений в организационной карточке, а для обособленных подразделений (для того, что не выделено на основной баланс) – внутри справочника «Подразделения».

Чтобы определить трудовой показатель в 1С:Бухгалтерия 8 КОРП проводится анализ трат на оплату работы сотрудников, а для обособленных подразделений, согласно перечню организаций и подразделений, где указаны такая же регистрационная информация в ИФНС, как дебетовый оборот для счетов учёта расходов, по следующим видам расходов:

· личная страховка (медицинское);

· договорная страховка (жизни и пенсионное);

· личная страховка (инвалидность / смерть).

Чтобы определить удельный вес по стоимости по остаткам, имущество, которое амортизируется, берётся в расчёт как стоимость главных средств за период налогов, а именно:

· сумма, которая получена при помощи добавления величин по стоимости остатков ОС (для первого числа в отчётном периоде);

· количество месяцев в данном отчётном периоде, прибавляя единицу.

Чтобы рассчитать показатель имущества для обособленного подразделения, необходим анализ сальдо по дебету 01 – «Основные средства» и 03 – «Доходные вложения в материальные ценности», а также кредитное сальдо по счёту 02 – «Амортизация основных средств» согласно организационному списку, а также списку подразделений. В расчёте не участвует информация, которая касается земельных участков и вложений в имущество, которое арендуется.

Читайте также: