Налог на прибыль в сербии

Опубликовано: 11.05.2024

- 1. Формы бизнеса в Сербии

- 2. Как открыть бизнес в Сербии

- 3. Бизнес в Сербии для иностранцев

- 4. Как купить бизнес в Сербии

- 5. Налоги для юридических лиц в Сербии

- 6. Налоги для физических лиц в Сербии

На сегодняшний день Сербия является быстро развивающимся государством, где создаются условия для развития бизнеса и предпринимательства. Активно осуществляются меры для привлечения инвесторов из-за границы, которые имеют право без каких-либо ограничений управлять и владеть бизнесом. Ниже более подробно рассмотрим основные важные моменты, которые нужно знать бизнесмену в этой стране.

Формы бизнеса в Сербии

Разберем основные организационно-правовые формы:

Партнерство с неограниченной ответственностью (o.d.) .

- Капитал не требуется, организовать подобное предприятие могут 2 и более физических или юридических лиц. Права партнеров равны, ответственность не имеет ограничений ни по долговым обязательствам, ни по общим. Партнеры не имеют полномочий передавать третьим лицам собственные права без решения собрания. Обязательно составляется Учредительный договор, на основании которого осуществляется управление компанией.

Партнерство с ограниченной ответственностью (k.d.).

- Для учреждения необходимо 2 и более лиц, физических или юридических, любой резидентности. При этом один из партнеров является генеральным партнером. Оплачивать капитал не нужно. Права генеральных партнеров одинаковы, они несут равную неограниченную ответственность по обязательствам и долгам компании. Оставшиеся члены общества несут ответственность только в соответствии со своей долей. Участники партнерства не могут передавать свои права другим сторонам без решения собрания. Управление компанией возложено на генеральных партнеров и осуществляется на основании договора. Если другие компаньоны изъявляют желание принимать участие в управленческом процессе, они возлагают на себя неограниченную ответственность.

Закрытая компания с ограниченной ответственностью (d.o.o.) .

- Организуется одним или несколькими соучредителями. Каждый участник обязательно вносит минимум 10 евро. При регистрации капитал оплачивается в полном объеме. Сумма вносится равными частями, некоторая часть может быть представлена в виде нематериальных активов. В предприятии могут участвовать максимум 100 участников. Если членов стало более 100, необходимо зарегистрировать компанию как акционерное общество. d.o.o. может выпускать исключительно именные акции, они не продаются в открытом порядке и не передаются без собрания участников. Управление осуществляется президентом (резидентом/нерезидентом страны). Директор отвечает за нарушение положений устава и прочих договоров, а также законов и норм государственного законодательства.

Открытое акционерное общество с ограниченной ответственностью (a.d.) .

- Может создаваться одним или несколькими лицами. Минимум уставного капитала — 25 000 евро. Капитал обязательно подписывается участниками a.d., при учреждении сразу вносится минимум половина суммы. Вторая половина оплачивается в течение двух лет. Количество членов не ограничено. Акционерное общество выпускает акции двух типов: именные и на предъявление, они могут открыто продаваться и передаваться третьим лицам, выставляться на фондовой бирже. Управление осуществляется Советом директоров, состоящим минимум из 3 и максимум из 15 участников.

Индивидуальный предприниматель (preduzetnik) .

- Наиболее простая форма, схожая с российским ИП. Основатель предприятия отвечает по долгам и обязанностям компании собственными средствами и имуществом. ИП имеет минимальный уровень налогов — 70-80 евро в месяц.

Независимо от формы бизнеса все сербские компании должны пользоваться услугами аудитора для работы с периодической отчетностью. Чтобы начать свое дело не нужно получать лицензию, что существенно облегчает жизнь предпринимателям. Однако, если оно связано с медициной, банковским делом, страхованием, работой на фондовой бирже и лизингом лицензия обязательна.

Как открыть бизнес в Сербии

Чаще всего в Сербии открывают d.o.o. На примере данной бизнес-формы рассмотрим как открыть бизнес в Сербии.

Подробный механизм действий:

- Прежде всего, необходимо определить, в какой сфере вы хотели бы трудиться. Выявите незанятую нишу.

- Далее нужно воспользоваться услугами адвоката. Он даст список необходимых форм либо сами бланки, которые нужно заполнить. Далее составляется «Уговор о осниваньу друштва са ограниченом одговорношчу». В данном документе указывается сумма уставного капитала, направление деятельности, форма бизнеса, название компании. Если изначально не учли те или иные моменты, Уговор можно дополнить, прописать дополнительные моменты в анекс. Нет фиксированной стоимости услуг адвоката. Кто-то берет 20–30 евро, а кто-то 500–600.

- Уговор заверяется в суде и подписывается основателями компании. Услуга заверения не бесплатная, стоит около 20–30 евро. Суд может отказать в заверении, если усомнится, что учредители компании, то есть вы и ваши партнеры, смутно понимают, о чем идет речь в документе.

- После заверения в суде, открывается временный счет в банке. Открытие такого счета выполняется бесплатно. На него переводится половина уставного капитала, а вторая пополняется в течение двух лет. После внесения средств нужно взять выписку со счета.

- С пакетом документов (паспорт, выписка из временного банковского счета, заверенный в суде Уговор) нужно обратиться в АПР (Агентство регистрации предприятий) и заполнить заявление о регистрации. Процедура не бесплатная, государственная пошлина оплачивается в любом банковском отделении.

- Далее пакет документов и квитанция об оплате процедуры регистрации подается в АПР. Рассмотрение предоставленных документов длится 15 дней. По окончании рассмотрения выдается решение с присвоением ИНН для предприятия, регистрационного номера и закреплением адреса.

- Далее необходимо сделать печать компании. Это делает любой изготовитель печатей, которому нужно предоставить решение АПР. Стоимость услуги начинается от 5 евро.

- Следующим шагом будет обращение в банк для закрытия временного счета и открытия постоянного. При этом выполняется перевод суммы с временного счета на постоянный. Для проведения данной финансовой операции и последующих манипуляций, необходимо нанять бухгалтера, владеющего тонкостями сербского законодательства. Лучше всего обращаться в агентства при муниципалитетах.

- Бухгалтер нужен и для прохождения регистрации в налоговой службе, учета в пенсионном фонде, социального страхования, получения трудовых книжек, оформления медицинской страховки, дальнейшего продления их срока использования. Если сэкономить на услугах бухгалтера, велик риск штрафа в размере 1500–2000 евро и выше.

- После регистрации в налоговой службе можно начинать работу предприятия.

Оформление различных документов во всех инстанциях в среднем обойдется в 150–200 евро. Возникающие нюансы и прочие моменты поможет решить нанятый бухгалтер.

Бизнес в Сербии для иностранцев

В самом начале нужно выбрать для себя сферу деятельности, нишу. Здесь нужно учитывать менталитет и образ жизни сербов.

В стране весьма размеренный и спокойный образ жизни. Большая часть страны начинает работать в 7–8 часов утра, а заканчивает рабочий день уже к 3–4 часам дня. Как правило, обеденного перерыва нет. После рабочего дня нужно отдохнуть. Это 1–2 часа, в течение которых не принято беспокоить кого-либо. Затем начинается вечер, когда каждый живет своей личной жизнью. Стоит учитывать данные особенности при планировании собственного бизнеса и рабочего времени.

Согласно действующему законодательству, любой может открыть собственную компанию без опасений нарваться на свору проверяющих из различных государственных инстанций.

В стране создан благоприятный климат для развития малого бизнеса. Однако нужно всесторонне изучить рынок, прежде чем выходить на него, проанализировать интересующий сегмент. Нужно выработать четкую стратегию и ответить на вопрос: что пойдет, а от чего лучше отказаться.

Очень важно знать язык. Не владея сербским, вы рискуете попасть в неприятную ситуацию, быть обманутым, потерять финансовые вложения.

- Специалисты не рекомендуют брать компаньонов, особенно малознакомых местных жителей. Если же нет другого выхода и без вложений компаньонов бизнеса не построить, необходимо грамотно составить договор, строго прописав полномочия и шаги каждого партнера, поделить ответственность и обязанности.

Вы и ваши сотрудники-иностранцы обязательно должны нострифицировать образование, оформить разрешение на работу, заключить постоянный договор о найме, своевременно оплачивать налоги и дотации и выполнять прочие обязательства. Если же не соблюдать законодательные нормы, бизнес в Сербии для иностранцев может закончиться депортацией.

Как купить бизнес в Сербии

Если вы решили не организовывать бизнес с нуля, а приобрести уже готовый, полезно будет посетить специализированные площадки. Как правило, это сайты, где выставлены различные предложения. Например, сайт http://flagma-rs.com или https://novabiz.ru/serbia/ .

Чаще всего в Сербии предлагают готовый бизнес — отели и гостиницы . Посмотреть предложения можно на сайте http://hotels-sale.ru .

Большой популярностью пользуется коммерческая недвижимость , с предложениями можно ознакомиться здесь: https://www.homesoverseas.ru . На данных ресурсах также можно найти статьи, как купить бизнес в Сербии и правильно оформить его.

При покупке бизнеса обязательно стоит узнать причину продажи, ставку налогообложения, стоимость оформления документации, имеются ли ограничения при продаже объекта. Во внимание нужно брать расположение бизнеса (в столице или в провинции, в центре города или на окраине).

Налоги для юридических лиц в Сербии

Налоги для юридических лиц в Сербии выплачиваются ежегодно, срок налогообложения — это один календарный год. Предприниматели обязаны перечислять в казну следующие сборы:

- На фонд заработной платы . Выплачивает его работодатель, ставка составляет 3,5% от общего фонда зарплаты.

- Социальное страхование . Сюда входит пенсионная и медицинская страховка, страхование занятости. Облагается фонд зарплаты, выплаты делает и работодатель и наемные сотрудники, в одинаковых долях. Налоговые ставки: мед.страховка — 5,90%, пенсионная страховка — 9,8%, страховка занятости — 0,55%.

- На прибыль . Выплачивают его компании любого уровня и формы, партнерства, корпоративные объединения и так далее, включая некоммерческие организации. При этом налогом облагается баланс прибыли. Ставка составляет 14%. Если владельцем компании является нерезидент, налог начисляется на ту часть прибыли, которая была получена из источников на территории Сербии. Если были совершены инвестиции в основные оборотные средства, они не облагаются налогом. Исключение составляют ковры, предметы роскоши, транспортные средства, произведения искусства. Для расчета суммы прибыли допускается применять ускоренную амортизацию на некоторые объекты, а именно компьютеры и офисную технику, оборудование для повышения образования сотрудников и охраны окружающей среды. Если юр. лицо участвовало в деятельности других предприятий, что позволило ему получить прибыль, дивиденды или роялти, они также облагаются налогом на прибыль.

- Акцизы. Если фирма специализируется на производстве и импорте определенной группы товаров, она обязана уплачивать акцизный налог. К таким товарам относятся нефть и нефтепродукты, изделия из табака, спирт этиловый, алкогольные напитки, кофе, предметы роскоши. На перечисленные позиции начисляется отдельная ставка, сумма ее зависит от определенного вида и объема выпускаемой продукции. Ставка на предметы роскоши находится в интервале от 20 до 30%.

- С продажи товарных позиций. При осуществлении торговли в розницу для конечных потребителей с поставщика товаров взимается единовременный сбор. Базой для обложения налогами при этом является таможенная стоимость позиций, идущих на импорт, либо обычная стоимость товаров. Ставка составляет 20%. Данный налог не начисляется на наименования, которые продаются/импортируются с целью дальнейшей реализации/переработки. В случае продажи алкогольных напитков, табачных изделий и кофе, налог начисляется на каждой стадии процесса реализации, как и НДС. Если товары экспортируются и производятся для дальнейшего экспорта, сбор с них не взимается. Данная пошлина не начисляется на определенные группы: молоко и молочные продукты, семена растений, хлебобулочные изделия, сельскохозяйственные удобрения.

- На оказываемые услуги. Если компания специализируется на оказании страховых, медицинских, перевозочных, консалтинговых, туристических, косметологических и других видах услуг, она должна выплачивать налог на оказание услуг. Ставка — 12%, начисляется на общую стоимость оказанных услуг. Есть группы работ, которые не подлежат налогообложению: медицинские, научные, исследовательские и образовательные услуги, которые предоставляются на сербской территории, а также экспортируемые. Если подобная деятельность осуществляется госорганами местного или республиканского управления, то они не подлежат налогообложению.

- На финансовые операции . Абсолютно все операции, которые компании выполняют в ходе своей деятельности облагаются данным сбором. Сюда относятся трансфертные платежи, бартеры, клиринги и так далее. Ставка составляет 0,3% от суммы операции. Выплата пенсий и зарплаты, налоговые выплаты к финансовым операциям не относятся.

Налоги для физических лиц в Сербии

Обязательные отчисления в бюджет для физических лиц в Сербии — это подоходный налог . Ставка составляет 14%. Начисляется он на разовые выплаты и регулярную заработную плату. Удержание осуществляется работодателем, который затем перечисляет средства в налоговую службу.

Если физ.лицо получает доход в виде дивидендов, роялти, процентов за занятие лесо- или сельскохозяйственной деятельностью, инвестированием — ставка составляет 20%.

И физические и юридические лица в этой стране должны уплачивать следующие виды сборов:

- На недвижимость . Составляет 0,4% от цены после оценки и 0,25% — если в распоряжении имеется только доля недвижимости. Не выплачивают государственные органы, если они используют помещение для некоммерческих целей. Если собственник сам живет на данной жилплощади, то он может рассчитывать на налоговый кредит в 40% + 10% для всех членов семьи.

- На дарение и наследование . Составляет 3–5%. Не уплачивается, если имущество наследуют родственники первой и второй степени родства либо государство.

- На передачу прав собственности . Составляет 5% от рыночной стоимости передаваемого имущества.

Сербия — один из оптимальных вариантов для ведения бизнеса, так как здесь созданы благоприятные условия для иностранных предпринимателей. Главное, соблюдать нормы законодательства и вовремя платить налоги.

Среди лиц, планирующих начать предпринимательскую или трудовую деятельность на территории Сербии, многих интересуют налоги в этом государстве. Страна традиционно отличается от западноевропейских сравнительно небольшой налоговой ставкой, что делает её привлекательной для различных компаний и предприятий.

Кто формирует налоговую ставку и перечень сборов?

Основным органом, уполномоченным выстраивать налоговую систему, является правительство Сербии. А главные полномочия регулировать фискальную нагрузку на физических и юридических лиц принадлежат местному налоговому управлению. Законодательная база, предусматривающая подобного рода сборы, включает в себя сразу несколько документов, по одному акту на каждый налог.

При этом, в отличие от аналогичного законодательства РФ, подобного рода нормативы предусматривают наличие лишь общих положений о порядке взимания, сроках уплаты сборов. Их реальная величина регулируется с помощью ведомственных инструкций, которые издаются каждый раз при изменении размера налога.

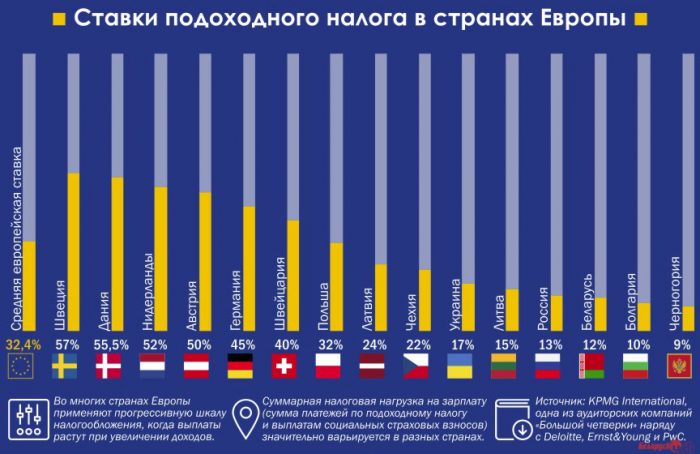

Размер подоходного налога в странах Европы

Какие существуют сборы?

Налоговая система на территории данного государства предусматривает внушительный перечень сборов, который существенно отличается в зависимости от статуса лица, вносящего их. К числу основных следует отнести налоги на следующее:

- Прибыль.

- Добавленную стоимость.

- Доходы физлиц.

- Имущество физлиц.

Кроме того, существует внушительный перечень аналогичных сборов как для физических, так и для юридических лиц, что следует учесть при расчете налоговой нагрузки на территории Сербии в 2021 году.

Налоги для физических лиц

Для физических лиц основным видом налогового сбора представляется подоходный налог. Размер его устанавливается в каждом конкретном случае и зависит от величины полученного дохода. Если он меньше или равен трем среднегодовым показателям дохода по стране, то гражданину потребуется уплатить 10 %. При превышении подобного показателя ставка будет увеличиваться пропорционально росту доходов.

Оплата подобного сбора осуществляется непосредственно работодателем путем удержания части заработной платы. При этом ставка будет достигать 20 %, если источником дохода является сельскохозяйственная деятельность, инвестирование и аналогичные занятия.

Кроме того, для физлиц действуют сборы на следующее:

- Имущество. Начисляется по результатам оценки собственности, ставка регулируется местными органами власти, составляет 0,3–2,0 %.

- Дарение/наследование. Предусматривает уплату 3–5 % от стоимости объекта. Родственники первой и второй степени освобождаются от его уплаты.

- Передачу собственности. Сбор установлен в размере 5 %, начисляется по результатам независимой оценки.

Таким образом, налоговая нагрузка на обычных граждан, не осуществляющих предпринимательскую деятельность на территории Сербии, сравнительно невелика, что делает её оптимальным вариантом для ПМЖ.

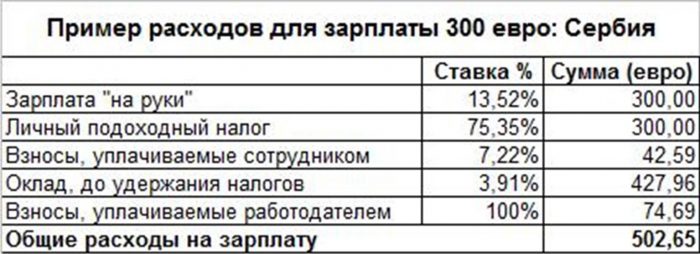

Пример удержания налогов с зарплаты

Налоги для юридических лиц

Для представителей бизнеса местное законодательство предусматривает широкий перечень сборов, главным из которых представляется налог на прибыль. Его величина составляет 15 %, а выплаты осуществляются авансовым методом на основе показателей прошлого расчетного периода.

При этом, если компания начала деятельность недавно, при расчете величины сбора она должна руководствоваться плановой прибылью, которую планируется получить на протяжении года.

Предусмотрено льготное снижение ставки до 10 % для тех предприятий, которые инвестируют в свое развитие один млрд сербских динаров или более. Продолжительность льготного периода составляет пять лет, после чего начинают действовать стандартные ставки.

Существуют и другие сборы с ООО/юрлиц в Сербии:

- Социально-страховые взносы. Включают три основных платежа: пенсионную выплату, медстраховку, а также страхование занятости. Первая составляет 9,8 %, вторая — 5,9 %, а последняя — 0,55 %.

- Акцизы. Ставка может варьироваться и зависит от типа реализуемых товаров. Например, для предметов роскоши она установлена в 20–30 %.

- На добавленную стоимость. Ставка 20 %. Для социально значимых категорий товаров действует льготный сбор 10 %.

- Сбор с финансовых транзакций. Под его действие подпадают клиринговые, бартерные операции, трансферные перечисления и прочие. Ставка составляет 0,3 % от объема транзакции.

Несмотря на обилие платежей, которые должна осуществлять компания для легальной работы на территории Сербии, налоговую нагрузку на юридических лиц в этой стране нельзя назвать большой.

Размер налога в других странах

Фискальная консолидация и её последствия

С целью существенного снижения дефицита бюджета местное правительство предприняло в 2012 году ряд мер, которые должны привлечь дополнительные денежные средства в казну. Они предполагают увеличение налоговой нагрузки по целому ряду позиций как для предпринимателей, так и для простых граждан. Среди сборов, размер которых возрос в результате подобных мер, в частности, следующие:

- Подоходный налог (с 10 до 15 %).

- На добавленную стоимость (с 18 до 20 %).

- Акцизы на дизтопливо, табак, газ.

Остальные виды сборов не были увеличены в рамках подобной программы и остались на прежнем уровне. Подобные меры вместе с экономией бюджетных средств призваны улучшить экономическую ситуацию, существенно сократив дефицит бюджета, с которым столкнулось правительство в последние годы.

В свете вышесказанного следует подумать о переезде в Сербию.

Время на чтение: 13 минут

Налоговый режим страны всегда является ключевым фактором для любого бизнеса, рассматривающего выход на новые рынки.

В этой статье рассматриваются основные применяемые налоги в Сербии для физических и юридических лиц. Какова ставка налога на прибыль? Какова система налогообложения у частных предпринимателей? Как будет облагаться доход из иностранных источников? На эти и многие другие вопросы вы найдете ответ ниже.

Изучаем сербскую налоговую систему, заслуженно именующуюся лояльной

Налоги с юридических лиц

Календарный год фактически равен налоговому, но этот период по согласованию с фискальными органами может быть короче, если коммерческая деятельность в течение 12 месяцев начинается или прекращается. То же происходит при изменении статуса предприятия.

Декларация и налоговый баланс должны быть представлены юридическим лицом не позднее 180 дней после окончания отчетного периода или в течение 15 дней с последней даты отправки документов в случае изменения статуса, банкротства или ликвидации.

Юридическое лицо считается резидентом, если оно зарегистрировано в Сербии или его управление осуществляется в этой стране. Компании-резиденты облагаются налогом на их мировой доход, нерезиденты — только на прибыль, полученную в Сербии.

Налог на прибыль предприятий

Налогообложение компаний в Сербии регулируется Законом о корпоративном налоге и прилагающими актами, изданными Министерством финансов.

Налог на прибыль предприятий составляет 15%, а для нерезидентов – 20%. Уплачивается он на доходы, полученные как на территории Сербии, так и вне ее границ.

Авансовый корпоративный налог оплачивается ежемесячно. Облагаемая база определяется в налоговом балансе на основе расчета прибыли и убытков, скорректированных для целей отчетности.

Налог на прибыль в Сербии, как видно, еще 5 лет назад был не самым маленьким

Сумма, подлежащая расчету, включает в себя как коммерческий доход, так и прирост капитала. Прибыль от продажи основных средств также входит в налогооблагаемую базу и рассчитывается по такой же ставке. Потери капитала могут быть зачтены против его прироста в том году, в котором они возникли.

Организация осуществляет платежи в бюджет вне зависимости от формы собственности. Это может быть: акционерное общество, общество с ограниченной ответственностью, полное товарищество, товарищество с ограниченной ответственностью, общественная компания, государственное предприятие, кооператив и др.

Компания, которая инвестирует не менее 1,0 млрд. динаров (8,5 млн. евро) в основной капитал и дополнительно нанимает как минимум 100 работников, имеет право на налоговые льготы в течение следующих десяти лет в отношении инвестированного актива.

Обратите внимание! Когда прибыль формируется в другой стране и облагается сбором в иностранном государстве, компания имеет право уменьшить свои налоговые обязательства, требуя кредит от фискальных органов в Сербии. Нерезиденты облагаются налогом только на доход, полученный через постоянное представительство, которое осуществляет коммерческую деятельность.

Налог на добавленную стоимость (НДС)

Согласно Закону о НДС, налогоплательщиком является субъект, который самостоятельно реализует товары и услуги как производитель, продавец или поставщик с целью получения прибыли.

Для того чтобы юридическое лицо получило статус плательщика НДС, ему необходимо реализовать товары и (или) услуги на сумму превышающую 8 млн. динаров в течение предыдущих 12 месяцев. Кроме того, компания может самостоятельно принять решение об уплате НДС.

Облагаемой суммой для внутренних товаров и услуг является цена продажи, включая акцизные, пошлинные и вторичные расходы, взимаемые с получателя товара. Стандартная ставка составляет 20%.

Пониженная, в размере 10%, применяется на определенные виды товаров и услуг, в первую очередь – социальной направленности. Таковыми являются, например, продукты первой необходимости.

Ставка НДС в размере 20% применяется в большинстве стран

Каждый плательщик НДС в Сербии обязан выставить счет при продаже товаров и услуг другим юридическим лицам.

Выписка оформляется в тот момент, когда товар доставлен покупателю. Сервисная квитанция вручается после выполнения услуги.

Юридические лица не обязаны выставлять счета-фактуры в следующих ситуациях:

- При операциях с физическими лицами (кроме предпринимателей);

- Реализации товаров и услуг, для которых предусмотрено освобождение от уплаты налога;

- Продаже товаров или услуг, не облагаемых НДС (оборот за рубежом и другие виды деятельности).

Как и во многих других странах, в Сербии действует так называемый зачет НДС. Например, производитель реализовал свою продукцию оптовому клиенту, прибавив к отпускной цене налог на добавленную стоимость.

В свою очередь последний продал товар в розничном магазине, включив в стоимость товара торговую надбавку и опять же НДС. Разность между двумя суммами НДС (производителя и поставщика) подлежит уплате в бюджет. То есть, НДС производителя заносится в зачет.

С 1 января 2018 года компания, зарегистрированная в системе НДС, обязана вести необходимый учет. Есть специальные формы для правильного расчета и уплаты налога на добавленную стоимость.

Расчет НДС представляется в фискальный орган вместе с декларацией налога на прибыль. Если в течение определенного периода времени юридическое лицо не отправит в МНС документы, считается, что отчетность не предоставлена в установленный срок.

Иностранные компании, работающие в Республике Сербия, могут выбрать фискального представителя по НДС в Сербии и зарегистрироваться для обязательства по уплате налога в системе. В этом случае представитель является плательщиком и осуществляет всю деятельность от имени и за счет иностранного юридического лица.

Он обязан осуществить расчет, подать декларации, выставить счета, оплатить сбор и в интересах компании воспользоваться правом на зачет НДС. Ниже вы можете скачать всевозможные формы документов, которые помогут произвести налоговый расчет по НДС.

Таможенные сборы

На товары, ввозимые в Сербию, распространяются ставки таможенных пошлин, установленные в Законе о таможенных тарифах. Последние являются адвалорными, т.е. начисляемые в процентах от стоимости и применяются к товарам, происходящим из стран, с которыми Сербия имеет режим наибольшего благоприятствования в торговле (НБН).

На товары, ввозимые из государств, не относящихся к вышеуказанным, распространяются пошлины на НБН, увеличенные на 70%. Сейчас, единственным торговым партнером Сербии, который не имеет статуса благоприятного в торговле, является Тайвань.

Ставки таможенных пошлин в Сербии колеблются от 0% до 57,6%, большинство из которых менее 30% и в среднем составляют 9,5%. Максимальные ставки относятся к сельскохозяйственной продукции и табачным изделиям.

Акцизный сбор

Специальные акцизные сборы распространяются на топливо, газ, алкоголь, табачные изделия и кофе.

Акцизный сбор в Сербии может быть:

- Специфическим для производных нефти, алкогольных напитков, сигар, сигарилл и кофе;

- Адвалорным для трубочного табака;

- Комбинированным (специфический + адвалорный) для сигарет.

Акцизы, указанные в сербской валюте, корректируются на полугодовой основе в соответствии с индексом потребительских цен, объявленным соответствующими государственными органами, отвечающими за статистику.

Для продуктов нефтепереработки, правительство может изменить конкретные суммы акцизных сборов в течение года в соответствии с изменением цен на сырую нефть на рынке.

Налоги на заработную плату

Стандартный подоходный налог уплачивается в размере всего 10%. Для тех, кто имеет доход в три раза больше средней годовой зарплаты, применяется дополнительная ставка — 10%, более чем в шесть раз — 15%. Сотрудники вносят 14% в государственный пенсионный фонд, а работодатели — 12%.

Как работники, так и работодатели вносят 5,15% на обязательное социальное обеспечение и 0,75% — на страхование по безработице. Базой для сборов является валовая заработная плата. Взносы на социальное обеспечение ограничены размером в пять среднемесячных заработных плат.

Налогообложение для частных предпринимателей

Есть три варианта налогообложения предпринимателей:

- Единый налог;

- 10% налог на прибыль без уплаты НДС;

- 10% налог на прибыль с уплатой НДС.

Предприниматели (предузетники), оборот которых в календарном году менее 6 млн. динаров (RSD), а вид деятельности соответствует определенным категориям (например, выносная торговля, ремонт, парикмахерские, рекламные услуги, уборка) могут использовать первый вариант.

Для таких предпринимателей сумма уплаты сборов и социальных взносов зависит от города или муниципалитета, где они зарегистрированы. Фискальный орган определяет базу, которая умножается на процент налога и социальных отчислений. Какие-то точные суммы единого налога указать не представляется возможным, так как он зависит от большого количества условий.

На заметку! Плательщик единого налога, или «паушалац» не имеет права заниматься оптовой и розничной торговлей. А это, как известно, одни из самых популярных видов деятельности. Поэтому будущим предпринимателям, имеющим грандиозные планы по продаже товаров, такой вид налогообложения уж точно не подойдет.

Предузетники, имеющие агентства, занимающиеся консультированием, удаленной торговлей или посредническими услугами обязаны оплачивать налог на прибыль.

Предприниматели, оборот которых за календарный год превышает 8 млн. динаров не имеют никакого выбора и должны вести бухгалтерские книги и индивидуально дополнительно уплачивать НДС, который составляет 20%.

Если человек уже работает в какой-либо компании, он также может зарегистрироваться в качестве предпринимателя. В этом случае им не уплачивается медицинская страховка и взнос по безработице. Все остальное остается по-прежнему.

Важно! В отличие от предузетников, которые платят единую ставку, предприниматели с индивидуальным налогообложением обязаны вести учет хозяйственной деятельности в соответствии с Сводом правил по микро-юридическим лицам. В конце календарного года они представляют финансовую отчетность и составляют налоговые формы.

Вариант уплаты налога — это выбор каждого отдельного предпринимателя, кроме видов деятельности для которых определенные варианты налогообложения не допускаются. В некоторых ситуациях лучше показывать результаты бизнеса через отчетность и платить соответствующие сборы на достигнутый результат, а не осуществлять уплату по фиксированной ставке.

Налогообложение физических лиц

Налогообложению в отношении доходов резидентов — физических лиц, полученных на территории Сербии и за ее пределами, подлежат доходы:

- Заработная плата — 10%, 20% или 25%;

- Сельскохозяйственная деятельность и лесное хозяйство — 20%;

- Самостоятельная личная деятельность -10%;

- Роялти (патент, авторских гонорар, франшиза) — 20%;

- Капитал — 15%;

- Собственность и имущественные права (ставка 15% и 20% от арендной платы);

- Прирост капитала (ставка — 15%);

- Прочие доходы — 20%.

На заметку! Резидентом считается каждый, кто живет не менее 183 дней в году и работает (ведет бизнес) в Сербии.

- Годовой подоходный налог уплачивается с любой суммы, не превышающей среднегодовую заработную плату в три раза с применением ставки — 10%;

- Если доход превышает трехкратный среднегодовой размер, то налог увеличивается еще на 10%;

- Превышение в шесть раз добавляет 15%.

По данным Республиканского института статистики, средняя ежемесячная заработная плата на одного работника в Сербии, выплаченная в прошедшем году, составляет 46-55 тыс динаров в зависимости от региона.

В среднем это 51 тыс. динаров или около 400 евро. В год – это 4800 евро. Исходя из этого, необлагаемая дополнительными процентами сумма составляет 14 400 евро.

Обратите внимание! Единая ставка 10% является одной из самых низких в Европе. Примечательно, что зарплата человека, работающего за минимальную плату, облагается по той же ставке, что и зарплата руководителя компании, которая составляет больше 1 тыс. евро в месяц.

Общие налоги и сборы

Теперь обратим внимание на налоги, оплачиваемые как компаниями, так и частными лицами:

- Недвижимость. Ставка составляет 2,5%. Налоговой базой считается стоимость покупки, если она не ниже рыночной на дату приобретения;

- Имущество. Уплачивается в Сербии всеми юридическими и физическими лицами, которые владеют или имеют права на недвижимость в Республике. Это касается также права аренды, городского использования (муниципальные, общественные и другие государственные земли, превышающие 1000 квадратных метров).

Если законный владелец недвижимости неизвестен или не может быть определен, налог на имущество взимается с лица с правом собственности на него (например, арендатор). В зависимости от облагаемой базы ставка находится в диапазоне от 0,4% до 2% от суммы.

Плательщик не платит налог на имущество в случае, если он владеет недвижимостью общей стоимостью, не превышающей 400 тыс. динаров (3400 евро). Уплата осуществляется ежеквартально.

Заключение

Структура финансовых поступлений в бюджет показывает, что наибольший объем доходов приходится на НДС (51%) и акцизы (29%). Таким образом, с первого взгляда становится ясно, что основными вкладчиками в бюджет являются простые граждане, занимающиеся повседневными покупками.

С другой стороны, налог на прибыль приносит бюджету не более 9% от общих поступлений. Так, крупные компании, которые получают прибыль, вносят в государственный бюджет меньше, чем простые граждане. Они облагаются 15% сбором, а это – одна из самых низких ставок корпоративного налога в Европе.

Налоговая система Сербии регулируется на республиканском уровне. |

В компетенции республиканских органов управления находятся непосредственное фискальное регулирование, сбор и контроль за сбором налогов.

Контроль и сбор налогов осуществляет Республиканское управление общественных доходов и его структурные подразделения. Налоговую политику формирует Министерство финансов и экономики Сербии.

Налоговый год в Сербии совпадает с календарным годом. Налогоплательщиками являются как резиденты, так и неризиденты.

В Сербии в настоящее время взимаются следующие виды налогов:

Подоходный налог 14 %;

Платежи от фонда заработной платы 20 %

Налог на фонд ЗП 3,5 %

Пенсионное страхование 9,8 %

Медицинское страхование 5,95 %

Страхование занятости 0,55 %

Налог на прибыль предприятий 20 % (14 % с 01.01.2003)

Акцизы 20, 30 % и специфические ставки

Налоги с оборота

Налог с продажи товаров 17+3 %

Налог на оказание услуг 17+3 %

Налоги на имущество

Налог на недвижимость 0,25-0,4 %

Налог на наследование и дарение 3-5 %

Налог на передачу прав собственности 5 %

Налог на финансовые операции 0,3 %

Налог на использование товаров от 3 долл. США

27 ноября 2002 г. вступил в силу Закон «О налоговой администрации».

Принятие данного Закона связано с ужесточением контроля за сбором налогов и платежей в бюджет. Так, в соответствии с Законом в 2003 году всем физическим лицам будут присвоены учетные номера налогоплательщиков. Кроме того, предусмотрено создание института налоговой полиции, численностью 300 человек, в функции которой будет входить отслеживание выполнения налогового законодательства предприятиями, в основном розничной торговли.

Законом установлена административная и уголовная ответственность физических и юридических лиц за сокрытие, несвоевременную или не в полном объеме выплату налогов, представление недостоверных данных.

Подоходный налог

Налогоплательщиками являются физические лица. Начисляется независимо от величины дохода по ставке 14 %. Налоговой базой является начисленная заработная плата и разовые выплаты. Удерживается нанимателем из заработной платы и перечисляется в налоговые органы.

На доходы от роялтис, инвестиций, недвижимости, предпринимательской деятельности, сельскохозяйственной и лесохозяйственной деятельности установлена ставка 20 %.

В соответствии с Законом «Об изменении и дополнении Закона о подоходном налоге» от 27 ноября 2002 г., вступившим в силу с 1 января 2003 г., установлена ставка подоходного налога в размере 14 % и на доходы от сельскохозяйственной и лесохозяйственной..

Платежи от фонда заработной платы

Налог на фонд заработной платы

Выплачивается нанимателем. Налогооблагаемой базой является фонд заработной платы. Ставка налога – 3,5 %.

Социальное страхование

Действуют три вида обязательных платежей по социальному страхованию: пенсионное страхование, медицинское страхование, страхование занятости. Налогооблагаемой базой является фонд заработной платы. Все три вида платежей по социальному страхованию выплачиваются как нанимателем, так и работником в равной пропорции. Ставки приведены в таблице.

Часть этих платежей, выплачиваемых нанимателем, включается в операционные расходы, в то время как платежи работника в начисленную заработную плату.

Вместе с тем, действует система понижающих и повышающих коэффициентов для этого вида платежей, которая устанавливает минимальный и максимальный уровни.

Минимальный уровень выплачивается теми, чья начисленная заработная плата меньше минимальной величины (устанавливается ежеквартально для 8 категорий, в которых работники классифицированы в соответствии со своим образовательным уровнем).

Максимальный уровень выплачивается теми, чья начисленная заработная плата выше максимальной величины (устанавливается на основании данных о 5 самых высоких средних по отраслям зарплат).

Налог на прибыль предприятий

Налогоплательщиками являются юридические лица (предприятия различных форм собственности, кооперативы, и некоммерческие организации (в случае оказания услуг или продажи товаров). Налогооблагаемой базой является балансовая прибыль. Ставка налога – 20 % (с 01.01.2003 г. – 14%) .

Нерезидентами выплачивается только в части прибыли, полученной из источников в Сербии.

Льготы по налогу предоставляются на инвестиции в основные средства (за исключением автомобилей, мебели, ковров, картин и других предметов роскоши) малым предприятиям, предприятиям при создании новых рабочих мест в виде налогового кредита (отсрочки выплаты) от 2 до 5 лет.

При расчете прибыли разрешается использование ускоренной амортизации на компьютерную технику, оборудование, используемое в процессе обучения персонала и охраны окружающей среды.

Налог также начисляется на прибыль полученную юридическим лицом от участия в других предприятиях, роялтис и дивидендов.

С 1 января 2003 г. вступил в силу Закон «Об изменении и дополнении Закона о налоге на прибыль предприятий». В соответствии с вносимыми изменениями ставка налога на прибыль предприятий независимо от вида деятельности уменьшена до 14 %.

Косвенные налоги

Налогоплательщиками являются производители и импортеры следующих товаров: производные нефти, табачные и алкогольные продукты, этиловый спирт, кофе, напитки, пищевая соль и предметы роскоши.

Адвалорная ставка установлена только для предметов роскоши 20 и 30 %.

На остальные товары установлены специфические ставки в зависимости от вида и количества продукции.

Налоговые льготы предоставляются международным гуманитарным организациям при импорте кофе, производных нефти и медицинского спирта.

27 ноября вступил в силу Закон «Об изменении и дополнении Закона об акцизах».

В соответствии с изменениями Закона уменьшены ставки акцизов на 34 % на моторное масло и смазочные материалы.

Освобождено от уплаты акцизов авиационное топливо для международных полетов.

Налоги с оборота

Налог с продажи товаров

Единовременный налог с продаж начисляется на поставщика товаров при розничной продаже конечному потребителю. Налоговой базой является продажная цена товаров или таможенная стоимость импортируемых товаров. Налоговая ставка единовременного налога – 20 % (17 % в республиканский бюджет, 3 % в союзный Сербии и Черногории).

Не взимается налог на импортируемые или продаваемые товары при последующей их переработке или реализации.

На сигареты, алкогольные напитки и кофе взимается по аналогии с НДС на каждом этапе реализации товара.

Налог не взимается при экспорте продукции и на отдельные группы товаров (все виды хлеба, молока, удобрения, средства за защиту растений, семена).

27 ноября 2002 г. в ступил в силу Закон «Об изменении и дополнении Закона о налоге с оборота».

В соответствии с изменениями, вносимыми в Закон, от уплаты налога в размере 20 % освобождаются выручка от реализации четырех групп товаров.

Первая группа товаров включает сахар, растительное масло, жиры животного происхождения.

Вторая группа включает природный газ и мазут (используемые домашними хозяйствами), авиационное топливо.

К третьей группе относится компьютерная техника и компьютерные программы.

Четвертая группа - учебники и школьные принадлежности.

Данная мера направлена на снижение темпов инфляции и социальную поддержку некоторых слоев населения.

Также освобождена от уплаты налога гуманитарная помощь международных организаций и товары, покупаемые в качестве гуманитарной помощи..

В соответствии с положениями Закона все объекты розничной торговли, за исключением предпринимателей на рынках, должны быть оборудованы фискальными кассами до 31 декабря 2003 г. Фискальными кассами являются контрольно-суммирующие аппараты, которые в издаваемом чеке отражают полную информацию о продавце (адрес, учетный номер налогоплательщика, наименование покупки, цену, величину налога с оборота и другие данные.

Налог на оказание услуг

Взимается при оказании банковских, страховых, перестраховочных транспортных, сельскохозяйственных, инженерных, консультативных, рекламных, туристических и т.п. услуг. Налоговая база – стоимость оказанных услуг. Взимается однократно. Ставка налога - 20 % (17 % в республиканский бюджет, 3 % в федеральный).

Налог не взимается при экспорте услуг, а также с медицинских, образовательных, научно-исследовательских, социальных услуг внутри страны.

Также налог не взимается при оказании услуг органами государственного и местного управления.

Налоги на имущество:

Налог на недвижимость

Налогоплательщиками являются физические и юридические лица, в собственности которых находится недвижимость или права ею распоряжаться, и долговременные арендаторы, которые используют собственность на условиях временного разделения (таймшера).

Налоговая ставка 0,4 % от оценочной стоимости недвижимости и 0,25 % при зарегистрированной доле в недвижимости.

Налоговые льготы: от уплаты освобождаются государственные органы управления при некоммерческом использовании недвижимости, исторические и культурные объекты, а также дипломатические и консульские миссии иностранных государств.

В случае, если владелец проживает в своих апартаментах ему предоставляется налоговый кредит в размере 40 % и дополнительно по 10 % на каждого члена семьи, проживающего с ним.

Налог на наследование и дарение

Налоговая ставка по данному налогу является прогрессивной и варьируется от 3 до 5 % в зависимости от степени родства и оценочной стоимости имущества. Не выплачивается при первой и второй степени родства и наследовании имущества государством.

Налог на передачу прав собственности

Взимается в размере 5 % от оценочной стоимости имущества в момент передачи прав собственности.

Налог на финансовые операции

Налогоплательщиками являются юридические лица и предприниматели.

Налогооблагаемая база – все финансовые операции, такие как прямые трансферты и платежи, клиринговые платежи, бартерные операции, другие виды расчетов.

Налоговая ставка – 0,3 %. Не облагаются налоговые платежи, выплата пенсии, заработной платы.

В 2003 г. планируется отмена этого вида налога.

Налог на использование товаров

Является специфическим видом налога. Этим налогом облагаются пользователи мобильных телефонов - 3,33 долл. США/месяц за одну SIMM-карту; владельцы автотранспортных средств (платится при регистрации, величина в зависимости от объема двигателя 10-500 долл. США), судов и яхт (платится при регистрации 5-1700 долл. США), самолетов (при регистрации 1700-5100 долл. США), оружия (платится ежегодно в зависимости от вида оружия 10-75 долл. США).

Налогообложение частных предпринимателей

Специальных законов в Сербии не существует. Налогообложение осуществляется как для юридического лица или по упрощенной схеме.

В связи с отсутствием контрольно-суммирующих аппаратов у большинства предпринимателей допускается выписка чека от руки на специальных бланках.

При применении упрощенной схемы частный предприниматель в зависимости от вида деятельности и экспертной оценки налоговых органов его выручки выплачивает ежемесячно фиксированный налог.

Для сокращения нелегального оборота наличности до конца 2003 года планируется введение фискальных касс во всех объектах розничной торговли, в т.ч. и у частных предпринимателей.

Избежание двойного налогообложения

В целях избежания двойного налогообложения при уплате налогов на прибыль и доходы применяется обычный кредитный метод. Если сербский резидент получил доход/прибыль из-за границы, которые облагаются в Сербии, он имеет право на налоговый зачет в сумме, эквивалентной уплаченной за рубежом.

Сербия и Черногория считается правопреемником бывшей Югославии, которая имела соглашения об избежании двойного налогообложения со следующими странами: Бельгия, Кипр, Чехия, Дания, Египет, Финляндия, Франция, Германия, Венгрия, Италия, Нидерланды, Норвегия, Филиппины, Шри-Ланка, Швеция, Великобритания. С 1996 года заключены и вступили в силу новые соглашения с Россией, Македонией, Китаем, Польшей, Беларусью, Болгарией.

Кроме того, заключены, но пока эффективно не действуют соглашения с Румынией, Зимбабве, Гвинеей, Грецией, Ганой, Кореей и Словакией.

С ербия — европейская страна в центральной части Балканского полуострова, которая может стать отличной локацией для создания и развития бизнеса. В Сербии низкие налоги, простая регистрации компании и минимальные требования к ее учредителям. Как же зарегистрировать компанию в Сербии и стоит ли, все же, это делать?

Быстрый переход:

БЫСТРЫЙ ПЕРЕХОД:

КРАТКАЯ СВОДКА

Срок регистрации компании

3-5 рабочих дней

Минимальный размер уставного капитала

Требования к резидентности директоров

Требования к резидентности акционеров

Валютный контроль

Принцип налогообложения прибыли

Ставка налога на прибыль

Ставка НДС

СРАВНИТЕЛЬНЫЕ ДАННЫЕ ПО ЮРИСДИКЦИИ

Стоимость регистрации

Срок регистрации

Преимущества Сербии для регистрации компании

- Привлекательное налогообложение

Средней ставкой налога на прибыль в Европе признается 22%, а в Сербии налог составляет всего 15%, что автоматически делает страну выгодной с точки зрения налогов. - Быстрая и дешевая регистрация компании

Зарегистрировать компанию в Сербии можно очень просто, быстро и недорого. Государственные пошлины при регистрации компании в Сербии очень низкие, а процесс учреждения юридического лица займет не больше 2-3 дней. - Отсутствие высоких требований к уставному капиталу

Если рассматривать самую популярную организационно-правовую форму компаний в Сербии D.O.O, то уставный капитал достаточно заявить в размере 1 евро. - Компанию может учредить резидент любой страны

В Сербии отсутствуют требования к резидентности директоров и акционеров будущей компании, а значит компанию может создать резидент любой страны. Более того, в структуре сербской компании могут состоять как физические, так и юридические лица.

Организационно-правовые формы компаний в Сербии

- Самой популярной для регистрации организационно-правовой формой компании в Сербии является общество с ограниченной ответственностью (D.O.O). Учредителями такой компании могут выступать и физические, и юридические лица.

- Открытое акционерное общество (A.D). Подойдет для среднего и крупного бизнеса. Минимальный размер уставного капитала составляет 25.000 евро.

- Партнерство с ограниченной ответственностью (K.D). В составе K.D. должно быть минимум 2 партнера, один из которых является генеральным.

- Партнерство с неограниченной ответственностью (O.D). Ответственность партнеров в O.D. не ограничивается размером их вклада.

Процедура регистрации компании в Сербии

Чтобы начать регистрацию компании в Сербии, необходимо подготовить следующие документы и информацию:

- Идентификационные документы на участников компании (уточняйте у наших специалистов, какой перечень документов требуется для учредителей-резидентов конкретной страны);

- 2-3 наименования будущей компании;

- Структура будущей компании (кто является директором, акционером, бенефициаром);

- Вид деятельности будущей компании.

После того, как все вышеназванные документы и информация будут подготовлены, регистрация компании будет запущена.

- Проверка наименований компании и выбор допустимого. Срок проверки наименования занимает 1-2 дня.

- Подготовка форм и документов для подачи форм в Реестр компаний Сербии.

Регистрацию компаний в Сербии осуществляет SBRA – Агентство регистров предприятий Сербии. - Составление Founding Act (Учредительного Акта) и его нотариальное заверение в Сербии. Founding Act – это важнейший документ при регистрации компании в Сербии.

- Процедура регистрации компании в SBRA.

SBRA вынесет решение о регистрации компании в течение 3-5 рабочих дней с даты подачи заявки. Компания будет учреждена в день вынесения такого решения.

Важно:

Наличие регистрационного адреса на территории Сербии — обязательное требование для регистрации компании.

Налогообложение компании в Сербии

В первую очередь нужно отметить, что в Сербии действует глобальный принцип налогообложения, а значит общемировые доходы резидентных компаний подлежат в Сербии налогообложению.

Интересно:

Компания в Сербии признается резидентом, если:

- зарегистрирована в Реестре компаний Сербии;

- имеет органы управления на территории Сербии или контролируется лицами, находящимися в Сербии.

Налог на прибыль компаний в Сербии

Корпоративный налог на прибыль в Сербии взимается по ставке 15%. Прибыль резидентных компаний в Сербии облагается налогом на общемировом уровне, то есть налог придется уплачивать как с налога, полученного в Сербии, так и за ее пределами.

Налог на дивиденды

Налог на дивиденды также взимается по ставке 15%. Однако, дивиденды, выплачиваемые одной сербской компанией другой сербской компании, не подлежат налогообложению.

НДС в Сербии

Налог на добавленную стоимость (НДС) в Сербии взимается по ставкам 20%, 10% и 0%.

- 20% применима к большинству товаров и услуг в Сербии.

- 10% применима к группе социально значимых товаров (продукты питания, лекарственные препараты и др.)

- 0% — при экспорте товаров и др.

Подача и подготовка отчетности в Сербии

В Сербии отчетность подлежит подаче на ежегодной основе. По общему правилу отчетный период совпадает с календарным годом, а потому в конце каждого года необходимо готовить и подавать отчетность.

Нарушение требований о подготовке и подаче отчетности может грозить штрафами и даже приостановлением деятельности компании, а потому нужно тщательно следить за соблюдением сроков.

Заключение

Если Вас заинтересовала Сербия для бизнеса, напишите нам, чтобы получить коммерческое предложение и начать процесс уже сегодня!

Читайте также: