Налог на прибыль организаций презентация

Опубликовано: 14.05.2024

Презентация для интерактивной доски по теме "Налог на прибыль" дисциплина Налоги и налогообложение

| Вложение | Размер |

|---|---|

| презентация по теме Налог на прибыль | 888.91 КБ |

Предварительный просмотр:

Подписи к слайдам:

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ 1.Налогоплательщики, Объект налогообложения. 2.Доходы и расходы организации, принимаемые для целей налогообложения налогом на прибыль. 3.Налоговый период. Ставки налога. Порядок определения и уплаты авансовых взносов по налогу на прибыль. 4. Порядок исчисления налога по окончании налогового периода. 5. Налоговые льготы. Инвестиционный налоговый кредит.

Расходы подразделяются на 3 группы: 1.Расходы, связанные с производством и реализацией: Материальные расходы ст. 254 НК РФ; Расходы на оплату труда ст. 255 НК РФ; Сумма начисленной амортизации ст. 256-259 НК РФ. Прочие расходы ст.264 НК РФ, к ним относятся расходы на сертификацию продукции, на командировки, расходы на рекламу и др. Некоторые виды расходов для целей налогообложения нормируются: 1.Расходы на НИОКР. 2.Расходы на рекламу. 3.Представительские расходы. КЛАССИФИКАЦИЯ РАСХОДОВ ПО НК РФ

2.Внереализационные расходы ст. 265 НК РФ, например: Расходы на содержание по договору аренды имущества; Уплата процентов по долговым обязательствам, в том числе проценты начисленные по ценным бумагам; Судебные расходы; Расходы по операциям с тарой. 3.Расходы не учитываемые при налогообложении, ст. 270 НК РФ например: Суммы выплаченных дивидендов; Приобретение и создание амортизационного имущества; Взносы в уставный капитал других организаций.

СПОСОБЫ ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ ДЛЯ ЦЕЛЕЙ НУ МЕТОД НАЧИСЛЕНИЯ КАССОВЫЙ МЕТОД Доходы и расходы признаются в том периоде, в котором они имели место, независимо от фактического поступления денег или перечисления за полученные МЦ Датой получения дохода признается день поступления денег на р /с в банке, получение иного имущества Расходами признаются затраты после их фактической оплаты

где: АК к доплате - это сумма квартального авансового платежа, подлежащая уплате (доплате) в бюджет по итогам отчетного периода АК отчетный - это сумма квартального авансового платежа, исчисленного по итогам отчетного периода АК предыдущий - это сумма квартального авансового платежа, уплаченная по итогам предыдущего отчетного периода (в текущем налоговом периоде) АК К ДОПЛАТЕ =АК ОТЧЕТНЫЙ - АК ПРЕДЫДУЩИЙ Порядок расчета ежеквартальных авансовых платежей

Например: Налоговая база за полугодие составила 85 000 руб. Согласно первой формуле рассчитаем размер налога = 85 000 x 20% = 17 000 руб. В первом квартале сумма исчисленного налога составила 15 000 тыс. руб. Следовательно , согласно второй формуле рассчитаем итоговый квартальный аванс, подлежащий к уплате по итогам полугодия 17 000 – 15 000 = 2 000 руб.

По теме: методические разработки, презентации и конспекты

Методические указания для студентов по организации самостоятельной работы по дисциплине: Налоги и налогобложение для специальности: 080114 Экономика и бухгалтерский учет.

Зачетный тест по дисциплине «Налоги и налогообложение» для специальности 080114 «Экономика и бухгалтерский учёт (экономика)»

Проверка знаний студентов по дисциплине "Налоги и налогообложение" . Итоговое тестирование с ответами. 4 варианта.

Рабочая программа по дисциплине Налоги и налогообложение

Программа учебной дисциплины разработана на основе Федерального государственного образовательного стандарта по специальности среднего профессионального .

Открытый урок по дисциплине "Налоги и налогообложение"

Тема занятия: «Права и обязанности налогоплательщиков, плательщиков сборов и налоговых агентов»Вид занятия: комбинированный урокФорма проведения занятия: контроль полученных знаний путем проведения ко.

Тестовые вопросы для специальности 38.02.01 «Экономика и бухгалтерский учёт» по разделу дисциплины «Налоги и налогообложение» Экономическая сущность налогов

Тестовые вопросы по дисциплине «Налоги и налогообложение» для специальности 38.02.01 «Экономика и бухгалтерский учёт»Рекомендуется для студентов дистанционной формы обучения.Тест содержит 10 вопр.

Учебная дисциплина: Налоги и налогообложение.Специальность: Экономика и бухгалтерский учет (по отраслям) углубленной подготовки.Курс: 2Тема занятия: Расчет налоговой базы по налогу на прибыль.Вид заня.

Презентация на тему Налог на прибыль организации из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 21 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Налог на прибыль организаций.

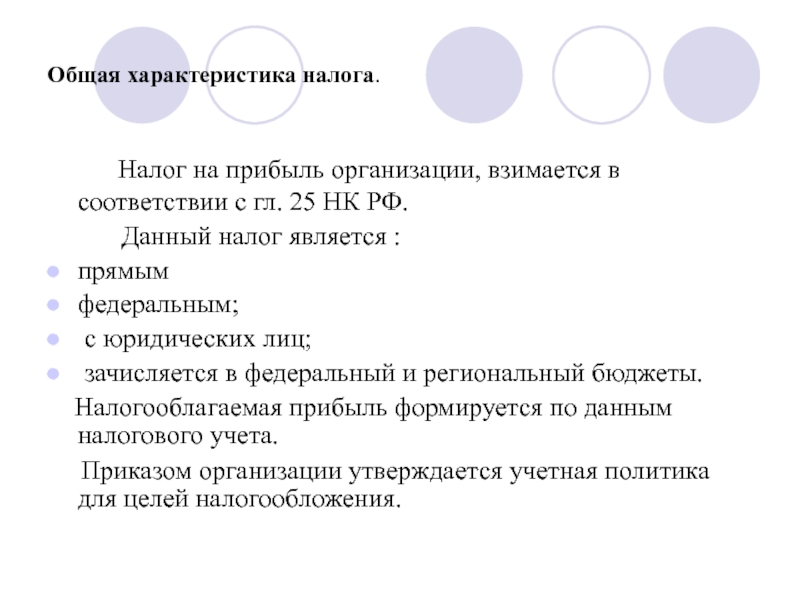

Общая характеристика налога.

Налог на прибыль организации, взимается в соответствии с гл. 25 НК РФ.

Данный налог является :

прямым

федеральным;

с юридических лиц;

зачисляется в федеральный и региональный бюджеты.

Налогооблагаемая прибыль формируется по данным налогового учета.

Приказом организации утверждается учетная политика для целей налогообложения.

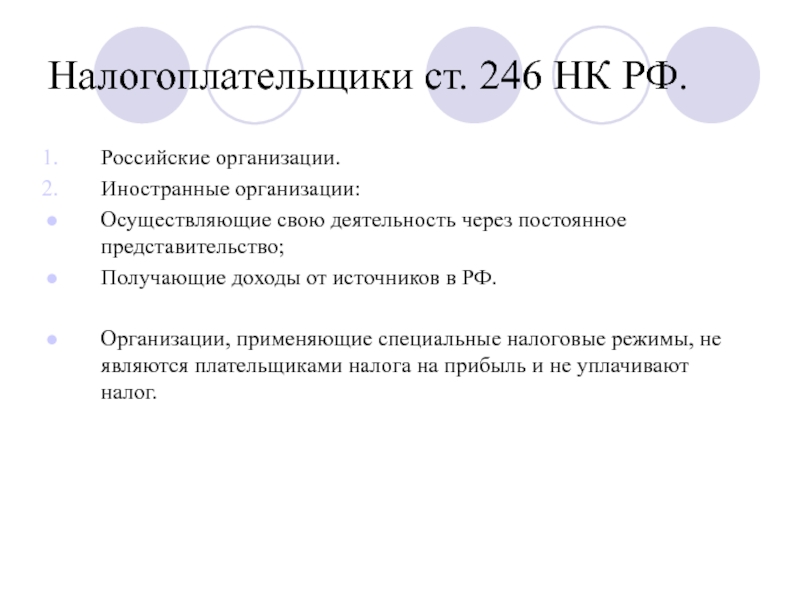

Налогоплательщики ст. 246 НК РФ.

Российские организации.

Иностранные организации:

Осуществляющие свою деятельность через постоянное представительство;

Получающие доходы от источников в РФ.

Организации, применяющие специальные налоговые режимы, не являются плательщиками налога на прибыль и не уплачивают налог.

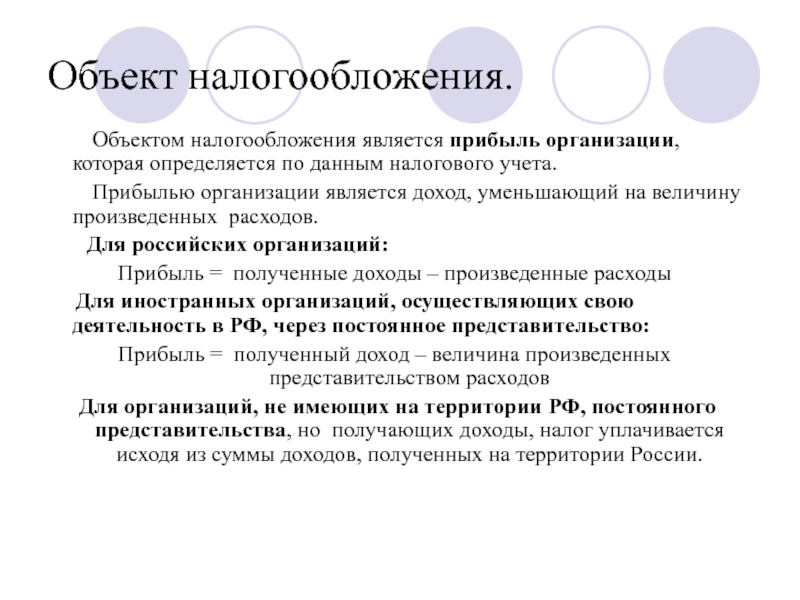

Объектом налогообложения является прибыль организации, которая определяется по данным налогового учета.

Прибылью организации является доход, уменьшающий на величину произведенных расходов.

Для российских организаций:

Прибыль = полученные доходы – произведенные расходы

Для иностранных организаций, осуществляющих свою деятельность в РФ, через постоянное представительство:

Прибыль = полученный доход – величина произведенных представительством расходов

Для организаций, не имеющих на территории РФ, постоянного представительства, но получающих доходы, налог уплачивается исходя из суммы доходов, полученных на территории России.

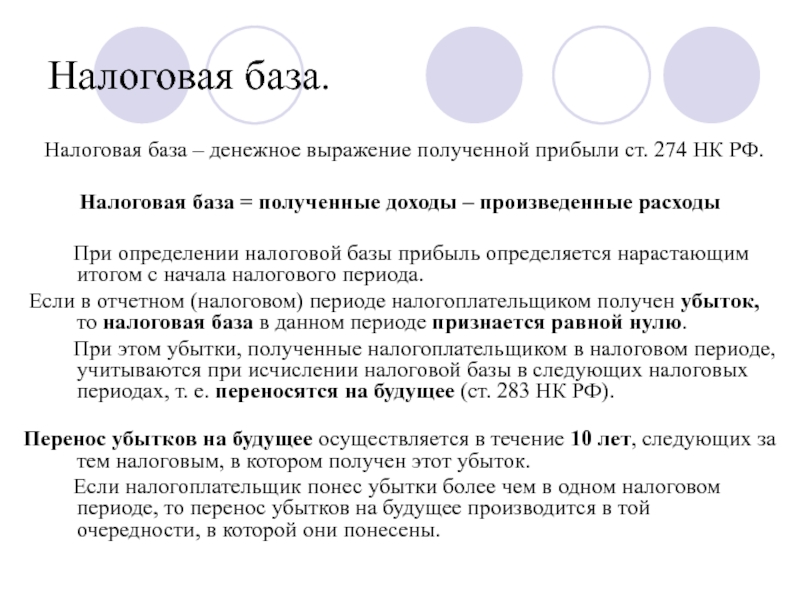

Налоговая база – денежное выражение полученной прибыли ст. 274 НК РФ.

Нал

Налоговая база = полученные доходы – произведенные расходы

При определении налоговой базы прибыль определяется нарастающим итогом с начала налогового периода.

Если в отчетном (налоговом) периоде налогоплательщиком получен убыток, то налоговая база в данном периоде признается равной нулю.

При этом убытки, полученные налогоплательщиком в налоговом периоде, учитываются при исчислении налоговой базы в следующих налоговых периодах, т. е. переносятся на будущее (ст. 283 НК РФ). изведенные расходы.

Перенос убытков на будущее осуществляется в течение 10 лет, следующих за тем налоговым, в котором получен этот убыток.

Если налогоплательщик понес убытки более чем в одном налоговом периоде, то перенос убытков на будущее производится в той очередности, в которой они понесены.

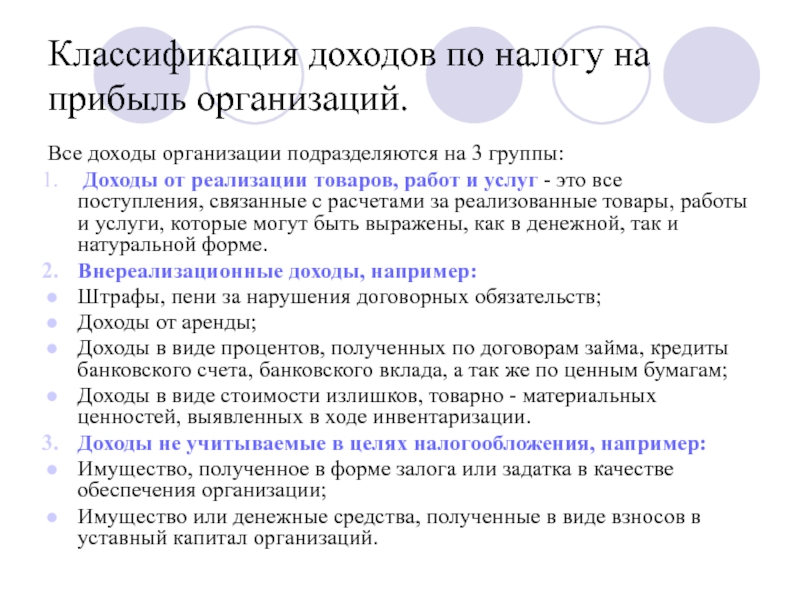

Классификация доходов по налогу на прибыль организаций.

Все доходы организации подразделяются на 3 группы:

Доходы от реализации товаров, работ и услуг - это все поступления, связанные с расчетами за реализованные товары, работы и услуги, которые могут быть выражены, как в денежной, так и натуральной форме.

Внереализационные доходы, например:

Штрафы, пени за нарушения договорных обязательств;

Доходы от аренды;

Доходы в виде процентов, полученных по договорам займа, кредиты банковского счета, банковского вклада, а так же по ценным бумагам;

Доходы в виде стоимости излишков, товарно - материальных ценностей, выявленных в ходе инвентаризации.

Доходы не учитываемые в целях налогообложения, например:

Имущество, полученное в форме залога или задатка в качестве обеспечения организации;

Имущество или денежные средства, полученные в виде взносов в уставный капитал организаций.

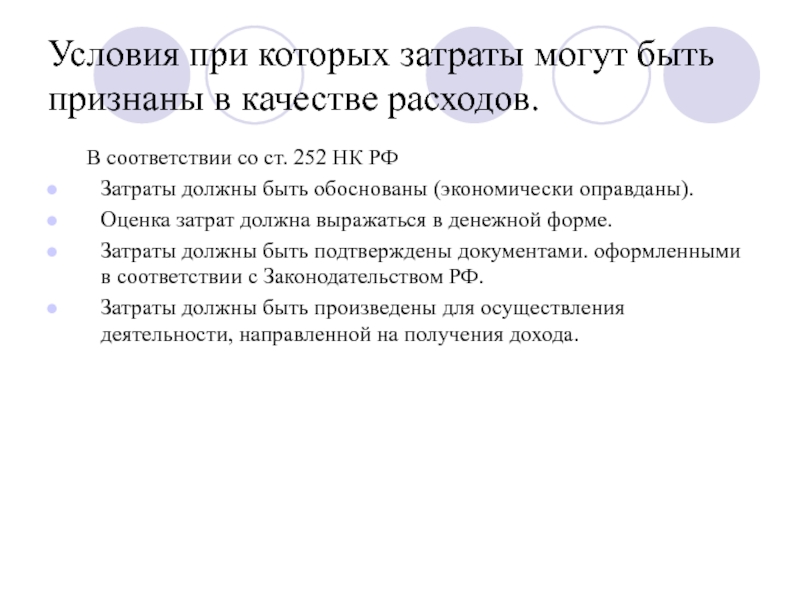

Условия при которых затраты могут быть признаны в качестве расходов.

В соответствии со ст. 252 НК РФ

Затраты должны быть обоснованы (экономически оправданы).

Оценка затрат должна выражаться в денежной форме.

Затраты должны быть подтверждены документами. оформленными в соответствии с Законодательством РФ.

Затраты должны быть произведены для осуществления деятельности, направленной на получения дохода.

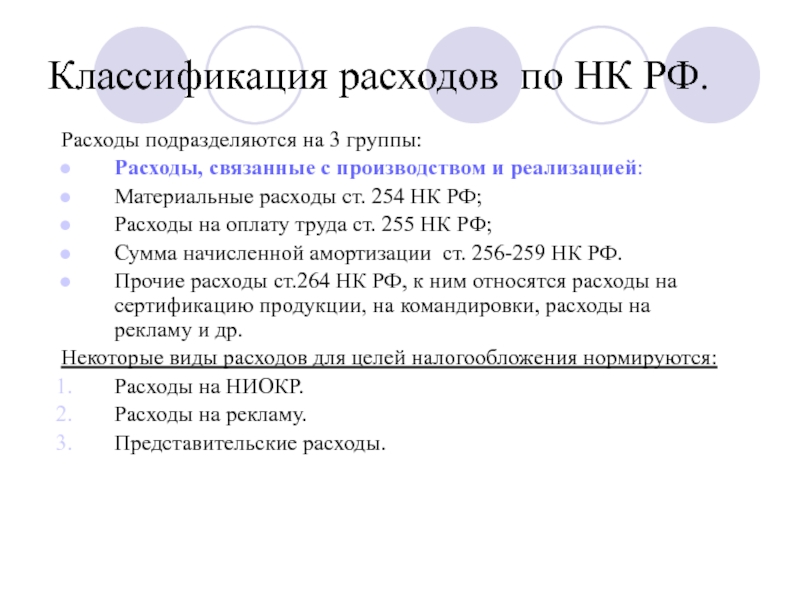

Классификация расходов по НК РФ.

Расходы подразделяются на 3 группы:

Расходы, связанные с производством и реализацией:

Материальные расходы ст. 254 НК РФ;

Расходы на оплату труда ст. 255 НК РФ;

Сумма начисленной амортизации ст. 256-259 НК РФ.

Прочие расходы ст.264 НК РФ, к ним относятся расходы на сертификацию продукции, на командировки, расходы на рекламу и др.

Некоторые виды расходов для целей налогообложения нормируются:

Расходы на НИОКР.

Расходы на рекламу.

Представительские расходы.

Внереализационные расходы ст. 265 НК РФ, например:

Расходы на содержание по договору аренды имущества;

Уплата процентов по долговым обязательствам, в том числе проценты начисленные по ценным бумагам;

Судебные расходы;

Расходы по операциям с тарой.

Расходы не учитываемые при налогообложении, ст. 270 НК РФ например:

Суммы выплаченных дивидендов;

Приобретение и создание амортизационного имущества;

Взносы в уставный капитал других организаций.

Амортизируемое имущество и порядок определения его стоимости

Амортизируемое имущество - признаётся имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Амортизируемое имущество - имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей.

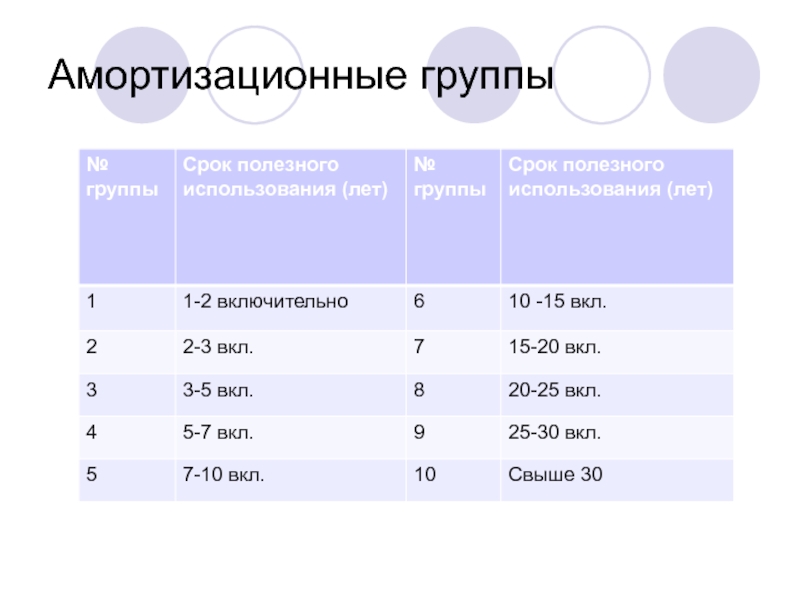

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Сроком полезного использования является период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта

Методы определения налоговой базы

При определении налоговой базы доходы и расходы могут учитываться и признаваться в целях налогообложения по методам в зависимости от учетной политики организации.

В учетной политики можно выбрать один из следующих методов:

Метод начисления.

Метод при котором доходы, расходы признаются в том периоде в котором они имели место быть, независимо от фактического поступления денежных средств, этот метод является основным.

Кассовый метод.

Метод при котором доходы и расходы признаются в том периоде в котором они были фактически получены и оплачены. Кассовый метод могут использовать только те организации у которых в среднем за предыдущие 4 квартала сумма выручки от реализации товаров, работ и услуг без НДС не превышают 1 000 000 рублей за каждый квартал.

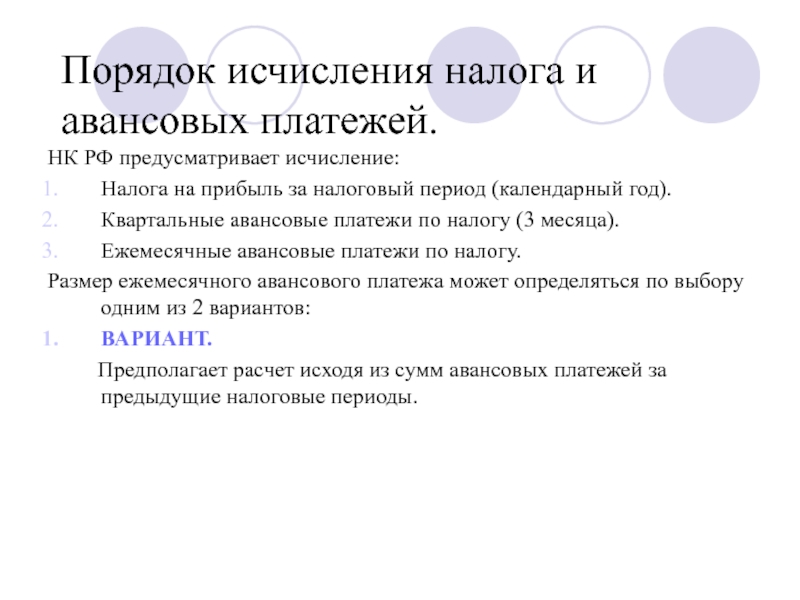

Порядок исчисления налога и авансовых платежей.

НК РФ предусматривает исчисление:

Налога на прибыль за налоговый период (календарный год).

Квартальные авансовые платежи по налогу (3 месяца).

Ежемесячные авансовые платежи по налогу.

Размер ежемесячного авансового платежа может определяться по выбору одним из 2 вариантов:

ВАРИАНТ.

Предполагает расчет исходя из сумм авансовых платежей за предыдущие налоговые периоды.

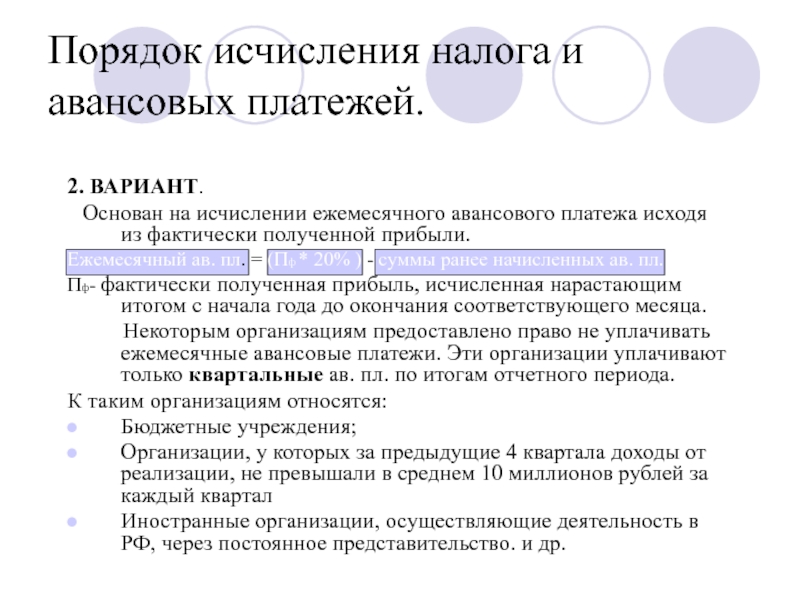

Порядок исчисления налога и авансовых платежей.

2. ВАРИАНТ.

Основан на исчислении ежемесячного авансового платежа исходя из фактически полученной прибыли.

Ежемесячный ав. пл. = (Пф * 20% ) - суммы ранее начисленных ав. пл.

Пф- фактически полученная прибыль, исчисленная нарастающим итогом с начала года до окончания соответствующего месяца.

Некоторым организациям предоставлено право не уплачивать ежемесячные авансовые платежи. Эти организации уплачивают только квартальные ав. пл. по итогам отчетного периода.

К таким организациям относятся:

Бюджетные учреждения;

Организации, у которых за предыдущие 4 квартала доходы от реализации, не превышали в среднем 10 миллионов рублей за каждый квартал

Иностранные организации, осуществляющие деятельность в РФ, через постоянное представительство. и др.

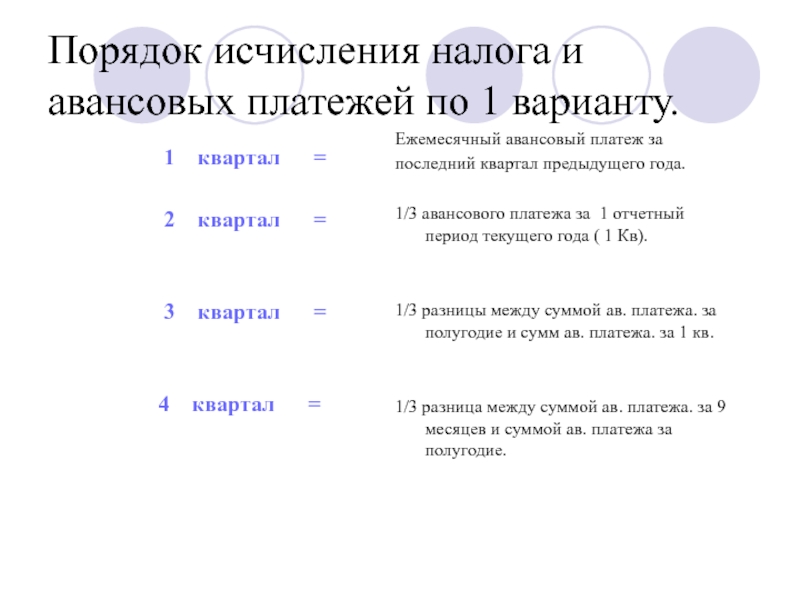

Порядок исчисления налога и авансовых платежей по 1 варианту.

Ежемесячный авансовый платеж за

последний квартал предыдущего года.

1/3 авансового платежа за 1 отчетный период текущего года ( 1 Кв).

1/3 разницы между суммой ав. платежа. за полугодие и сумм ав. платежа. за 1 кв.

1/3 разница между суммой ав. платежа. за 9 месяцев и суммой ав. платежа за полугодие.

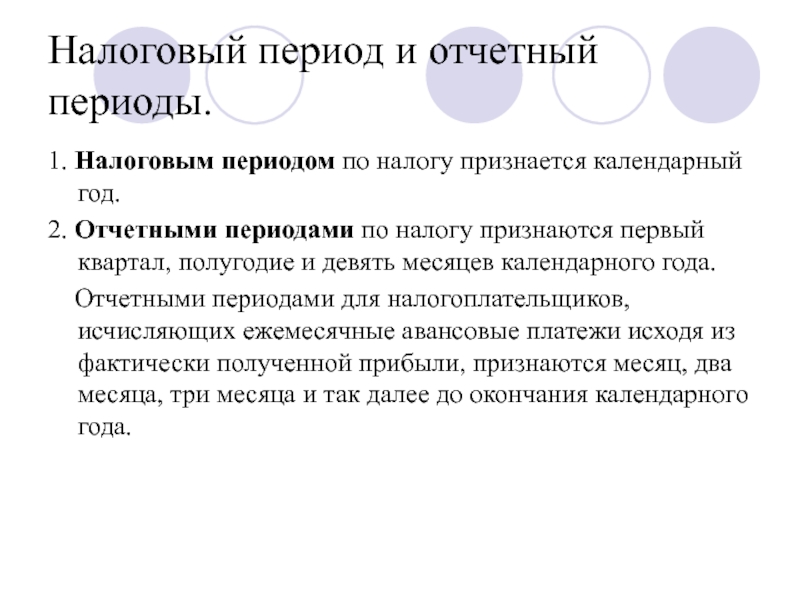

Налоговый период и отчетный периоды.

1. Налоговым периодом по налогу признается календарный год.

2. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Сроки уплаты авансовых платежей.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам налогового периода.

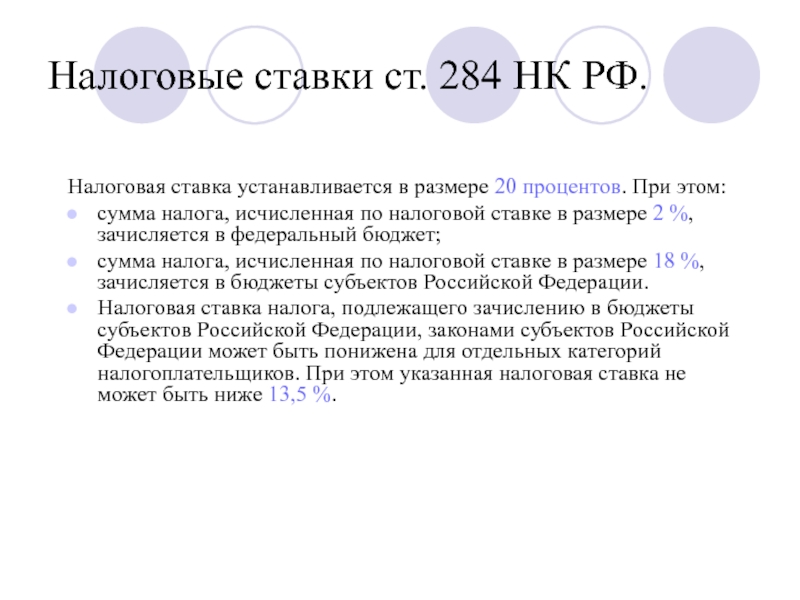

Налоговые ставки ст. 284 НК РФ.

Налоговая ставка устанавливается в размере 20 процентов. При этом:

сумма налога, исчисленная по налоговой ставке в размере 2 %, зачисляется в федеральный бюджет;

сумма налога, исчисленная по налоговой ставке в размере 18 %, зачисляется в бюджеты субъектов Российской Федерации.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 %.

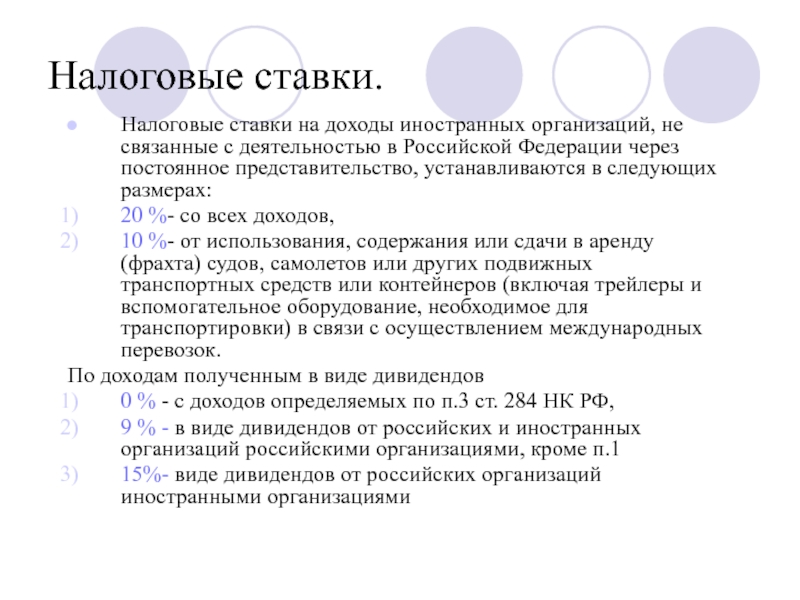

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в следующих размерах:

20 %- со всех доходов,

10 %- от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок.

По доходам полученным в виде дивидендов

0 % - с доходов определяемых по п.3 ст. 284 НК РФ,

9 % - в виде дивидендов от российских и иностранных организаций российскими организациями, кроме п.1

15%- виде дивидендов от российских организаций иностранными организациями

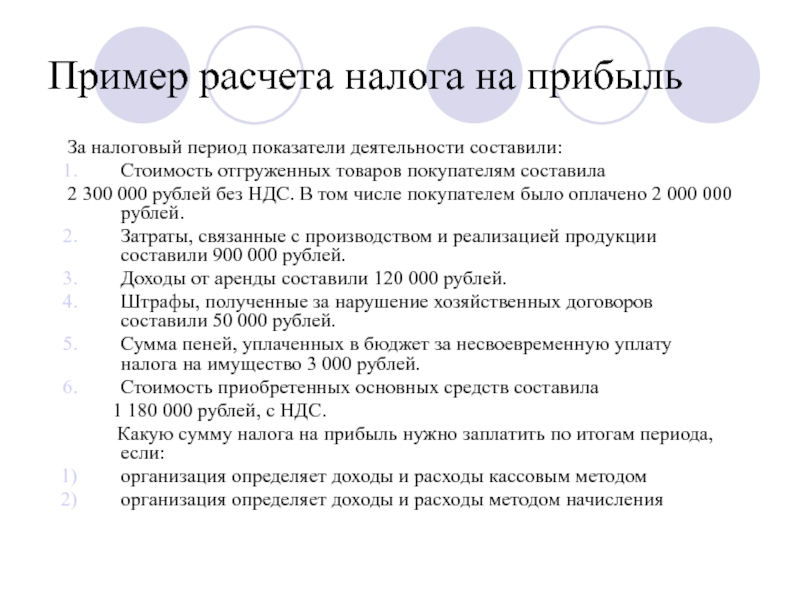

Пример расчета налога на прибыль

За налоговый период показатели деятельности составили:

Стоимость отгруженных товаров покупателям составила

2 300 000 рублей без НДС. В том числе покупателем было оплачено 2 000 000 рублей.

Затраты, связанные с производством и реализацией продукции составили 900 000 рублей.

Доходы от аренды составили 120 000 рублей.

Штрафы, полученные за нарушение хозяйственных договоров составили 50 000 рублей.

Сумма пеней, уплаченных в бюджет за несвоевременную уплату налога на имущество 3 000 рублей.

Стоимость приобретенных основных средств составила

1 180 000 рублей, с НДС.

Какую сумму налога на прибыль нужно заплатить по итогам периода, если:

организация определяет доходы и расходы кассовым методом

организация определяет доходы и расходы методом начисления

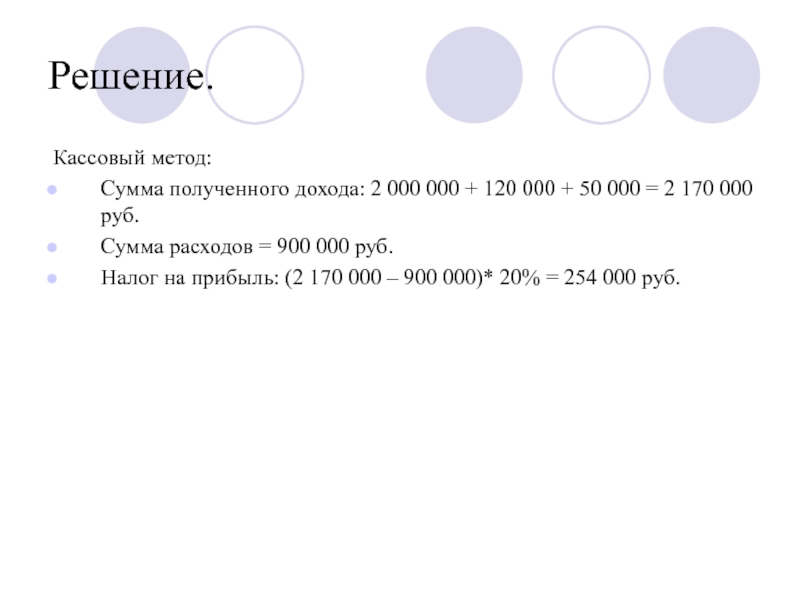

Кассовый метод:

Сумма полученного дохода: 2 000 000 + 120 000 + 50 000 = 2 170 000 руб.

Сумма расходов = 900 000 руб.

Налог на прибыль: (2 170 000 – 900 000)* 20% = 254 000 руб.

Описание презентации по отдельным слайдам:

Курс: Налоги и налогообложение Тема: Налог на прибыль Здравствуйте, господа студенты !

Тема: Налог на прибыль 1. История возникновения налога и его роль в доходах бюджета 2. Характеристика существенных элементов налога на прибыль 3. Порядок исчисления и уплаты. 4. Ответственность за нарушение налогового законодательства

Основная литература: 1. Глава 25 НК РФ, часть вторая «Налог на прибыль организаций». 2. Правовые комментарии: Р.И.Рябова. Налог на прибыль организаций с 1 января 2002 года. - Библиотечка Российской газеты, выпуск №18, 2001, с. 169-189. Журнал «Российский налоговый курьер», №9, 2001, см. статьи А.С. Бакаева и Б.М. Митина 3. Методические рекомендации МНС РФ по применению главы 25 НК РФ. 4. Учебник «Налоги и налогообложение» /Под ред. Романовского М.В. и Врублевской О.В. - СПб: Питер, 2000, с. 124-153.

Налогообложение прибыли в странах мира возникло впервые в: (выберите правильный вариант) 1. 16 веке 2. 17 веке 3. 18 веке 4. 19 веке 5. 20 веке Вводный тест

Налог на прибыль мог возникнуть только после введения в научный оборот термина «прибыль». Это произошло в конце 19 столетия. Впервые К.Маркс в своей «Теории прибавочной стоимости» обосновал сущность этой экономической категории. Введение налога на прибыль в налоговые системы разных стран мира началось только в 20 веке. В РФ налог на прибыль был введен в действие с 1 января 1992 г. С 2002 года механизм исчисления налога на прибыль существенно изменяется в связи с введением в действие главы 25 НК РФ. Вопрос: История возникновения налога и его роль в доходах бюджета

Вопрос: История возникновения и развития налога Прибыль является главным побудительным мотивом развития предпринимательской деятельности в условиях рыночной экономики. Вопрос: История возникновения налога и его роль в доходах бюджета

Вопрос: История возникновения и развития налога Налог на прибыль — важнейший элемент системы прямых налогов, широко используемый в различных модификациях в налоговых системах стран с развитой рыночной экономикой. Введение в СССР в 1991 г. налога на прибыль во многом послужило символом перехода от административных методов управления к формированию рыночных методов хозяйствования Вопрос: История возникновения налога и его роль в доходах бюджета

Вопрос: История возникновения и развития налога Как и любой другой налог, налог на прибыль выполняет прежде всего фискальную функцию, но его значение как источника бюджетного дохода по мере развития российской экономики постепенно изменялось. Если на первом этапе налоговой реформы налог на прибыль играл ведущую роль в формировании доходов государства и был вторым по величине налогом после НДС, то в дальнейшем его доля в доходах бюджета постепенно сокращалась. В настоящее время на первое место выходит регулирующая функция налога на прибыль. Вопрос: История возникновения налога и его роль в доходах бюджета

Вопрос: История возникновения и развития налога Удельный вес налога на прибыль в доходах федерального бюджета РФ в 1995-2002 г.г. (%) 1995 1996 1997 1998 1999 2000 2001 2002 20, 0 15, 9 17, 6 13, 1 7, 6 8, 0 ….. ….. Вопрос: История возникновения налога и его роль в доходах бюджета

Вопрос: История возникновения и развития налога Вопрос: Характеристика существенных элементов налога на прибыль Существенными элементами закона о налоге являются (ст.17 НК): налогоплательщики; объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога.

Российские организации В том числе: Иностранные организации, осуществляющие свою деятельность через постоянные представительства в РФ и (или) получающие доход из источников в РФ - иностранные юридические лица, другие корпоративные образования, их филиалы и представительства - международные организации, их филиалы и представительства Налогоплательщики (ст.246): В том числе: - коммерческие организации - некоммерческие организации - бюджетные учреждения - коммерческие банки и другие кредитные учреждения - Центральный банк РФ - организации с участием иностранного капитала - страховые организации - негосударственные пенсион- ные фонды

Вопрос: Налогоплательщики (продолжение) При этом сумма налога, подлежащего уплате в соответствующие региональные бюджеты, рассчитывается исходя из региональных коэффициентов и налоговой базы. Региональный коэффициент определяется по формуле: (А+ В)/2,

Где: А — удельный вес балансовой стоимости основных средств и нематериальных объектов налогоплательщика, приходящихся на все обособленные структурные подразделения, расположенные в соответствующем регионе, в общей балансовой стоимости основных средств и нематериальных объектов налогоплательщика; В — удельный вес среднесписочной численности работников, занятых на соответствующих обособленных структурных подразделениях региона, в среднесписочной численности работников соответствующего налогоплательщика. Вопрос: Налогоплательщики (продолжение)

Не являются налогоплательщиками: организации по прибыли, полученной от предпринимательской деятельности в области игорного бизнеса организации, переведенные на уплату единого налога на вмененный доход для определенных видов деятельности организации, применяющие упрощенную систему налогообложения

Согласно действующему законодательству, объектом налогообложения является валовая прибыль, включающая в себя: прибыль от реализации товаров, работ и услуг; прибыль от реализации основных фондов и иного имущества; доходы от операций, непосредственно не связанных с реализацией, уменьшенные на сумму расходов по таким операциям. Вопрос: Объект налогообложения

При этом налогообложению подлежит прибыль, полученная налогоплательщиком в налоговом периоде как от источников в РФ, так и за ее пределами. Вопрос: Объект налогообложения

Объект налогообложения с 2002 г. (ст. 247 НК) Прибыль Для российских организаций Для иностранных органи-заций, осуществляющих деятельность в РФ через постоянное представительство Для иных иностранных организаций Полученный доход, уменьшенный на величину расходов, определяемых в соответствии с гл. 25 НК РФ Полученный через постоянное представи-тельство доход, уменьшенный на величину предложенных этим представительством расходов, определяемых в соответствии с гл. 25 НК РФ Доход, полученный от источников в РФ, определяемый в соответствии со ст. 309 НК РФ

Прибыль от реализации товаров, работ и услуг определяется как разница между выручкой от реализации товаров, работ и услуг и затратами на их производство и реализацию, включаемыми в себестоимость продукции, работ и услуг. Вопрос: Объект налогообложения

Выручка от реализации товаров, работ и услуг формируется на основе рыночных цен. Рыночные цены определяются в соответствии с принципами, изложенными в ст. 40 Налогового кодекса РФ. Вопрос: Объект налогообложения

Прибыль от реализации основных фондов и иного имущества предприятия определяется в виде разницы между продажной ценой и первоначальной (остаточной) стоимостью этих фондов и имущества, увеличенной на индекс инфляции. Вопрос: Объект налогообложения

Применение индекса инфляции позволяет скорректировать финансовый результат от реализации имущества в сторону ее уменьшения. Следует заметить, что индекс инфляции используется только для целей налогообложения, в то время как в бухгалтерском учете все операции по реализации основных фондов и иного имущества отражаются в обычном порядке. Вопрос: Объект налогообложения

Доходы, не связанные с реализацией товаров (работ, услуг) включают, в частности, доходы: от долевого участия в деятельности других организаций; доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию, включая доходы по государственным ценным бумагам РФ, государственным облигациям субъектов Российской Федерации и муниципальным облигациям; от сдачи имущества в аренду; в виде сумм признанных (причитающихся к получению) штрафов, пени или иных санкций за нарушение договорных или долговых обязательств; Вопрос: Объект налогообложения

в виде распределяемой в пользу налогоплательщика прибыли от его участия в простом товариществе; в виде прибыли прошлых лет, выявленной в отчетном периоде; в виде положительных курсовых разниц по валютным счетам, а также по операциям с иностранной валютой; в виде процентов, начисленных обслуживающими кредитными организациями по остаткам средств на расчетных и других счетах в этих кредитных организациях; Вопрос: Объект налогообложения

В состав расходов, не связанных с реализацией товаров, работ и услуг, в частности, включаются: налоги, относимые в соответствии с действующим законодательством на финансовые результаты (налог на имущество предприятий, налог на рекламу и другие): отрицательные курсовые разницы по валютным счетам и операциям с валютой; причитающиеся к уплате суммы пени и штрафных санкций за нарушение условий хозяйственных договоров; другие расходы, учитываемые в соответствии с законодательством РФ в составе финансовых результатов. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Объектом обложения по налогу на прибыль в 2001 году является: (выберите правильный вариант) 1. балансовая прибыль 2. чистая прибыль 3. валовая прибыль 4. финансовый результат 5. прибыль, определяемая как полученный доход, уменьшенный на величину расходов Вопрос: Объект налогообложения (тест)

Вопрос: Налоговая база Если валовая прибыль представляет собой результат корректировки балансовой прибыли, формируемой по правилам бухгалтерского учета, то налоговая база определяется путем корректировки валовой прибыли, которая осуществляется в двух направлениях: уменьшение валовой прибыли на суммы доходов, облагаемых налогом на прибыль (доход) в ином порядке, чем прибыль от обычных для данного предприятия видов деятельности, или не подлежащих налогообложению; увеличение валовой прибыли на суммы расходов, осуществляемых за счет собственных средств предприятия, а также убытков от отдельных видов деятельности, не учитываемых при налогообложении.

По налогу на прибыль организаций налоговым периодом является календарный год Отчетным периодом - первый квартал, полугодие, девять месяцев календарного года, календарный год Вопрос: Налоговый период

Виды налоговых льгот: 1. Исключение из налогооблагаемой прибыли отдельных видов затрат, произведенных за счет чистой прибыли предприятий (организаций). 2. Полное освобождение от налогообложения отдельных организаций и прибыли от отдельных видов деятельности. 3. Освобождение от налога на прибыль на определенный срок. 4. Снижение налоговых ставок для отдельных категорий налогоплательщиков. Вопрос: Налоговые льготы

Ставки налога - 2001 год К исчисленной с учетом льгот налогооблагаемой прибыли применяются установленные ставки налога на прибыль. Налог на прибыль в части, зачисляемой в федеральный бюджет, рассчитывается по ставке 11%. Ставки налога на прибыль, зачисляемого в бюджеты субъектов РФ, не может превышать 19 %, а по прибыли, полученной от отдельных банковских, страховых и посреднических операций, соответственно 27 %. С 2001 г. налог на прибыль в части, зачисляемой в местный бюджет, рассчитывается по ставке 5%.

Ставки налога - 2002 год К исчисленной налогооблагаемой прибыли применяется единая для всех налого-плательщиков ставка налога на прибыль (кроме отдельных видов доходов) - 24 % с одно-временной отменой большинства действующих в настоящее время льгот. Налог на прибыль в части, зачисляемой в федеральный бюджет, рассчитывается по ставке 7.5 %, в бюджеты субъектов РФ, не может превышать 14.5 %, в части, зачисляемой в местный бюджет, рассчитывается по ставке 2 %.

Налогообложение прибыли в РФ является: (выберите правильный вариант) 1. равным 2. пропорциональным 3. прогрессивным 4. регрессивным Вопрос: Ставки налога (тест)

1. Какие максимальные размеры ставок налога на прибыль установлены в 2001 году? Ответы: 1. 22% в федерал. бюджет, до 13% в бюджет субъекта РФ, 5% в местный бюджет 2. 13% в федерал. бюджет, до 22% в бюджет субъекта РФ, 5% в местный бюджет 3. 11% в федерал. бюджет, до 19% в бюджет субъекта РФ, 5% в местный бюджет 4. 11% в федерал. бюджет, до 27% в бюджет субъекта РФ, 5% в местный бюджет 5. 7.5% в федерал. бюджет, до 14.5% в бюджет субъекта РФ, 2% в местный бюджет Вопрос: Ставки налога (тест)

Сумма налога на прибыль относится на чистую прибыль Вопрос: Порядок отнесения сумм налога

Сроки уплаты: не позднее 15 числа каждого месяца не позднее 30 числа месяца следующего за отчетным месяцем не позднее 30 числа месяца следующего за отчетным кварталом Вопрос: Порядок и сроки уплаты

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Дудина Ирина АнатольевнаНаписать 5864 20.10.2016

Номер материала: ДБ-277951

- Другое

- Презентации

-

20.10.2016 675

-

20.10.2016 471

-

20.10.2016 1003

-

20.10.2016 1667

-

20.10.2016 2431

-

20.10.2016 435

-

20.10.2016 868

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Презентация была опубликована 7 лет назад пользователемЗахар Недожоров

Похожие презентации

Презентация на тему: " НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ. Элементы налогообложения Налогоплательщики ( ст. 246 НК РФ) Элементы налогообложения: объект налогообложения (ст. 247 НК." — Транскрипт:

1 НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

2 Элементы налогообложения Налогоплательщики ( ст. 246 НК РФ) Элементы налогообложения: объект налогообложения (ст. 247 НК РФ) налоговая база (ст. 274 НК РФ) налоговый период (ст. 285 НК РФ) налоговая ставка (ст. 284 НК РФ) порядок исчисления налога (ст. 286 НК РФ)

3 Налогоплательщики - российские организации - иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ1

4 Объект налогообложения Объект налогообложения - прибыль Прибылью признается: 1)для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов 2)для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов 3)для иных иностранных организаций - доходы, полученные от источников в РФ 2

5 Объект налогообложения Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу3

6 Объект налогообложения Различия в порядке формирования прибыли для целей бухгалтерского и налогового учета могут быть вызваны: А) различиями в классификации доходов и расходов в бухгалтерском и налоговом учете Б) различиями в оценке доходов и расходов в бухгалтерском и налоговом учете В) различиями в моменте признания доходов и расходов в бухгалтерском и налоговом учете 4

7 Объект налогообложения5 Прибыль Доходы -От реализации -Внереализационные -Не учитываемые в качестве дохода Расходы - Связанные с производством и реализацией - Внереализационные -Не учитываемые в качестве расхода

8 Налоговая база Доходы от реализации Доходом от реализации признаются: - выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных - выручка от реализации имущественных прав В зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются либо на основе кассового метода либо на основе метода начисления6

9 Налоговая база Внереализационные доходы Внереализационными доходами признаются все иные доходы, не являющиеся доходами от реализации В частности: -от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации; -в виде признанных должником (либо по решению суда) штрафов, пеней и (или) иных санкций за нарушение договорных обязательств -от сдачи имущества в аренду ( с учетом характера операций) -от предоставления в пользование прав на результаты интеллектуальной деятельности (с учетом характера операций) -% по предоставленным займам -безвозмездно полученное имущество (работы, услуги) и др. -положительная курсовая разница 7

10 Налоговая база Доходы не учитываемые при формировании налоговой базы - предоплата -имущество, полученное в качестве залога (задатка) -имущество, поступившее агенту и причитающееся принципалу -денежные средства, полученные по договорам кредита и займа -имущество, полученное российской организаций безвозмездно (если доля участия более 50%), ограничение на передачу в течение 1 года В НК РФ под доходом понимается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить8

11 Налоговая база Условия признания расходов А) документальное подтверждение* Б) экономическая обоснованность (расходы должны быть экономически оправданы и произведены для осуществления деятельности, направленной для извлечения дохода) * Возникали проблемы с подтверждением расходов на территории иностранных государств9

12 Налоговая база Группировка расходов Расходы, связанные с производством и (или) реализацией, подразделяются на: 1) материальные расходы 2) расходы на оплату труда 3) суммы начисленной амортизации 4) прочие расходы 10

13 Налоговая база Материальные расходы - сырье, материалы, используемые в производстве товаров (работ, услуг), образующие их основу либо являющиеся необходимым компонентом - материалы для упаковки - инструменты, инвентарь, спецодежда (не являющиеся аморт. имущ) - полуфабрикаты и комплектующие -топливо, вода, энергия -работы, услуги производственного характера, выполняемые сторонними организациями (ИП) либо структурными подразделениями Стоимость ТМЦ определяется исходя из всех расходов, связанных с приобретением (цена, комиссионные, пошлины, транспортировка) Для списания сырья и материалов в производство используются следующие методы (ФИФО, ЛИФО, стоимость единицы, средняя стоимость)11

14 Налоговая база Расходы на оплату труда В расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами. В состав расходов на оплату труда включаются суммы взносов по договорам обязательного страхования, добровольного медицинского страхования и негосударственного пенсионного обеспечения. 12

15 Налоговая база Ограничения по добровольному личному страхованию -договоры долгосрочного страхования жизни (срок не менее 5 лет, отсутствие промежуточных выплат) -договор добровольного медицинского страхования (срок не менее 1 года) 1) Сумма страховых взносов по договорам долгосрочного страхования жизни, добровольного пенсионного страхования или государственного пенсионного обеспечения принимается для целей налогообложения в размере не более 12% от РНОТ 2) Сумма страховых взносов по ДМС принимается для целей налогообложения в размере не более 3% от РНОТ 3) Сумма страховых взносов по договорам добровольного личного страхования (смерть либо утрата трудоспособности) принимается для целей налогообложения в размере не более на 1 застрахованного в год13

16 Налоговая база Амортизируемое имущество Критерии признания амортизируемого имущества: А) наличие права собственности Б) использование для извлечения дохода В) срок полезного использования более 12 месяцев Г) первоначальная стоимость более рублей14

17 Налоговая база Амортизируемое имущество Формирование первоначальной стоимости ПС – сумма расходов на его приобретение (при безвозмездном получении – рыночная стоимость), сооружение, доставку и приведение в состояние, пригодное к использованию Для целей налогообложения установлены особые правила учета переоценки 15

18 Налоговая база Амортизируемое имущество Сроки полезного использования Сроки полезного использования определяются на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 1 января 2002 г. N 1 В соответствии с классификацией основных средств основные средства объединены в 10 амортизационных групп. Возможно изменение сроков полезного использования в результате реконструкции, модернизации, технического перевооружения Если ОС отсутствует в классификаторе, срок полезной службы определяется самостоятельно на основании ТУ Особенности расчета убытка от реализации основных средств16

19 Налоговая база Амортизируемое имущество Методы расчета амортизации А) линейный метод Б) нелинейный метод ( с К-2) Для зданий, сооружений, входящих в 8-10 амортизационные группы, применяется только линейный метод Особые правила для окончания начисления амортизации при нелинейном методе Для лизинга может применяться специальный к-т = 3 Для а/м и микроавтобусов с ПС более 300 тыс. руб. и 400 тыс. руб., к основной норме применяется к-т =0,5 По ОС, бывшим в употреблении, срок полезного использования устанавливается с учетом срока эксплуатации предыдущим собственником17

20 Налоговая база Прочие расходы, связанные с производством и реализаций Нормируемые расходы А) представительские расходы - не более 4% РНОТ Б) расходы на рекламу -не нормируемые (реклама в СМИ, световая и наружная реклама, участие в выставках, ярмарках) -нормируемые (остальные) - не более 1 % от выручки В) командировочные расходы (100 руб./сут. – Россия)18

21 Налоговая база Внереализационные расходы - % по долговым обязательствам -отрицательная курсовая разница -расходы на формирование резерва по сомнительным долгам -расходы на ликвидацию основных средств -расходы на списание безнадежных долгов -убытки прошлых лет, выявленные в отчетном году19

22 Налоговая база Формирование резерва по сомнительным долгам Задолженность, по которой формируется резерв - задолженность возникла в связи с реализацией товаров (работ, услуг) - задолженность не обеспечена залогом, поручительством, гарантией Исчисление резерва -по задолженности со сроком возникновения свыше 90 дней – 100% -по задолженности со сроком возникновения от 45 до 90 дней – 50% -по задолженности со сроком возникновения менее 45 дней – 0% Ограничение Сумма созданного резерва не может превышать 10% от выручки отчетного периода 20

23 Налоговая база Особенности включения процентов по долговым обязательствам в состав расходов -проценты включаются в состав расходов, если они существенно не отличаются от среднего уровня процентов по обязательствам, выданных в том же квартале на сопоставимых условиях -при отсутствии сопоставимых обязательств А) проценты по обязательствам в рублях принимаются для целей налогообложения в размере 1,1 х ставка ЦБ Б) проценты по обязательствам в валюте принимаются для целей налогообложения в размере 15%21

24 Налоговая база Расходы, не учитываемые для целей налогообложения - дивиденды - имущество, переданное в качестве задатка (залога) - расходы по созданию и приобретению амортизируемого имущества - сверхнормативные расходы (% по кредитам, взносы на страхование, рекламные и представительские расходы) -суммы, выплачиваемые и передаваемые по договорам кредита и займа -авансы -стоимость безвозмездно переданного имущества -иные расходы, не соответствующие критериям признания 22

25 Налоговая база Подразделение расходов на прямые и косвенные А) Производится налогоплательщиками, применяющими метод начисления Б) Косвенные и внереализационные расходы полностью признаются расходами отчетного (налогового) периода, прямые расходы распределяются между расходами периода, остатками ГП и НЗП Было до введения Федерального закона 58-ФЗ от Стало после введения Федерального закона 58-ФЗ от (распространяется на отношения, возникшие с ) Состав прямых расходов однозначно определен: А) прямые расходы на оплату труда Б) прямые материальные расходы (сырье, комплектующие) В) прямая амортизация Г) прямой ЕСН Все налогоплательщики независимо от вида деятельности распределяли прямые расходы между остатками НЗП и ГП Налогоплательщики были распределены на 3 группы, для каждой был установлен свой порядок распределения прямых расходов на остаток НЗП Перечислен примерный состав прямых расходов. Перечень прямых расходов устанавливается в учетной политике организации Налогоплательщики, оказывающие услуги, могут не распределять прямые расходы между ГП, НЗП и расходами периода, а полностью признавать их в уменьшение доходов текущего отчетного (налогового) периода Налогоплательщик самостоятельно определяет способ распределения прямых расходов на остаток НЗП и закрепляет его в учетной политике 23

26 Налоговая база Методы признания доходов и расходов А) Метод начисления (основной метод) Отдельные виды доходов и расходов признаются на основе кассового подхода (например, доходы в виде дивидендов, расходы в виде страховых взносов по добровольному и обязательному страхованию, если уплата страхового взноса производится не разовым платежом и др.) Б) Кассовый метод (метод, который не может использоваться крупными компаниями) 24

27 Налоговая база Условия использования кассового метода Если в среднем за предыдущие четыре квартала сумма выручки от реализации без учета НДС не превышала руб. в квартал Порядок признания доходов и расходов при кассовом методе Доходы признаются в момент поступления денежных средств, а также погашения задолженности иным образом Расходы признаются после фактической оплаты (материальные расходы после оплаты и списания сырья в производство, начисление амортизации допускается только по оплаченному имуществу) Нарушения условий использования кассового метода Если в течение налогового периода был превышен предельный размер суммы выручки от реализации товаров (работ, услуг), необходимо перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение. 25

28 Налоговая база Порядок определения налоговой базы Налоговая база рассчитывается нарастающим итогом в течение налогового периода При исчислении налоговой базы не учитываются доходы и расходы: - относящиеся к игорному бизнесу - относящиеся к деятельности, переведенной на уплату единого налога на вмененный доход - относящиеся к деятельности, переведенной на уплату единого сельскохозяйственного налога Расходы организаций, относящиеся к указанным видам деятельности, в случае невозможности их разделения определяются пропорционально доле доходов организации от соответствующего вида деятельности в общем доходе организации по всем видам деятельности. 26

29 Налоговая база Доходы, полученные от участия в других организациях А) источником дохода является иностранная организация - налог уплачивается российской организацией – получателем дивидендов по ставке 15% Б) источником дохода является российская организация и дивиденды выплачиваются физическому лицу – нерезиденту - налог уплачивается налоговым агентом по ставке 30% В) источником дохода является российская организация и дивиденды выплачиваются иностранной организации - налог уплачивается налоговым агентом по ставке 15% Г) источником дохода является российская организация и дивиденды выплачиваются российской организации либо физическому лицу - налог уплачивается налоговым агентом по ставке 9%. Расчет налога производится следующим образом: Сумма налога, подлежащего удержанию у получателя дивидендов = общая сумма налога, подлежащая удержанию х доля налогоплательщика в общей сумме дивидендов Общая сумма налога подлежащая удержанию = (сумма дивидендов к распределению – сумма дивидендов, подлежащих уплате иностранным организациям и нерезидентам - сумма дивидендов, полученных налоговым агентом) х 9% 27

30 Налоговая база Перенос убытков на будущее - Период переноса убытков – 10 лет с момента получения убытка - Совокупная сумма переносимого убытка не должна превышать 30% налоговой базы в налоговом периоде -Убытки переносятся в очередности их возникновения (Изменения: в 2006 году лимит сокращения налоговой базы – 50%, с 2007 лимит отсутствует) 28

31 Налоговые ставки А) основная налоговая ставка – 24 % (ФБ – 6,5%, РБ – 17,5%), возможность сокращения за счет РБ до 13,5% Б) налоговая ставка для доходов иностранных организаций не связанных с деятельностью через постоянное представительство ( в основном - 20%, для ограниченных случаев – 10%, для дивидендов 15%) В) налоговая ставка для доходов по государственным и муниципальным долговым обязательствам 0%, 9%, 15% в зависимости от даты выпуска и срока погашения 29

32 Налоговый период Налоговый период – календарный год Отчетный период А) для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактической прибыли (1 месяц, 2 месяца, 3 месяца и т.д.) Б) для остальных налогоплательщиков – 1 квартал, полугодие, 9 месяцев 30

33 Порядок исчисления налога и авансовых платежей По итогам налогового периода рассчитывается налог Налог = налоговая база за 12 месяцев Х ставка налога По итогам отчетного периода рассчитывается авансовый платеж Авансовый платеж = налоговая база за отчетный период х ставка налога В течение отчетного периода рассчитывается и уплачивается ежемесячный авансовый платеж Ежемесячный авансовый платеж 1 квартал = ежемесячный платеж в последнем квартале предыдущего налогового периода 2 квартал = 1/3 авансового платежа за 1 квартал 3 квартал = 1/3 (авансовый платеж за 1 полугодие - авансовый платеж за 1 квартал) 4 квартал = 1/3 (авансовый платеж за 9 месяцев – авансовый платеж за 1 полугодие) Сумма налога к доплате = сумма налога – сумма уплаченных авансовых платежей в течение налогового периода Налогоплательщик может перейти на уплату ежемесячных авансовых платежей от фактической прибыли 31

34 Сроки уплаты налога и авансовых платежей Срок уплаты налога - не позднее 28 марта года, следующего за налоговым периодом Срок уплаты авансовых платежей по итогам отчетного периода – не позднее 28 числа месяца, следующего за отчетным периодом Срок уплаты ежемесячных авансовых платежей - не позднее 28 числа месяца, за который уплачивается авансовый платеж Срок уплаты ежемесячных авансовых платежей, рассчитываемых от фактической прибыли не позднее 28 числа месяца, следующего за месяцем, за который уплачивается авансовый платеж Ранее уплаченные авансовые платежи учитываются при расчете авансовых платежей и налога квДоп пол Доп мес Доп

35 Налоговая отчетность Налоговая декларация (полная форма) представляется по итогам налогового периода не позднее 28 марта года, следующего за налоговым периодом Налоговая декларация (сокращенная форма) представляется по итогам отчетного периода не позднее 28 числа месяца, следующего за отчетным периодом 33

Презентация на тему Налог на прибыль организаций, предмет презентации: Финансы. Этот материал содержит 15 слайдов. Красочные слайды и илюстрации помогут Вам заинтересовать свою аудиторию. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций ThePresentation.ru в закладки!

Слайды и текст этой презентации

Старший государственный налоговый инспектор

Управления ФНС России по Свердловской области

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

НАЛОГОПЛАТЕЛЬЩИКИ:

российские организации;

иностранные организации, которые осуществляют деятельность в РФ через постоянное представительство и (или) получают доходы от источников в РФ.

ОСВОБОЖДЕНЫ ОТ УПЛАТЫ НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ:

организации, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиками налога на игорный бизнес.

МЕТОДЫ УЧЕТА ДОХОДОВ И РАСХОДОВ

метод начисления. Признаются в том отчетном (налоговом) периоде, в котором они возникли.

кассовый метод. Датой получения дохода является день поступления денежных средств на счета в банках или в кассу организации.

Налогоплательщикам следует выбирать единый метод как для доходов, так и для расходов и закрепить данный метод в учетной политике.

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ.

Объектом налогообложения признается прибыль, полученная налогоплательщиком.

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

ДОХОДЫ.

Доходом признается экономическая выгода в денежной или натуральной форме.

Экономическая выгода признается доходом организации, если одновременно соблюдаются три условия:

1) она подлежит получению деньгами или иным имуществом;

2) ее размер можно оценить;

3) она может быть определена по правилам гл. 25 НК РФ.

КЛАССИФИКАЦИЯ ДОХОДОВ:

1) Доходы, которые учитываются при налогообложении прибыли:

- доходы от реализации;

- внереализационные доходы

2) Доходы, которые не учитываются при налогообложении прибыли.

Доход от реализации - это выручка от реализации товаров (работ, услуг) и имущественных прав.

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

К ВНЕРЕАЛИЗАЦИОННЫМ ДОХОДАМ ОТНОСЯТСЯ (ст. 250 НК РФ):

- полученные организацией дивиденды;

- штрафы, пени и иные санкции за нарушение договорных обязательств, суммы возмещения убытков или ущерба;

- доходы от сдачи имущества в аренду (включая земельные участки), если они не относятся к доходам от реализации;

- проценты, полученные по договорам займа, кредита;

- кредиторская задолженность.

ДОХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ ПРИБЫЛИ (ст. 251 НК РФ):

- в виде имущества, имущественных прав, которые получены в форме залога или задатка;

- в виде взносов в уставный капитал организации;

- в виде имущества, которое получено по договорам кредита или займа

других доходов, предусмотренных ст. 251 НК РФ.

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

РАСХОДЫ:

Расход - это тот показатель, на который организация может уменьшить свой доход.

РАСХОДЫ ПОДРАЗДЕЛЯЮТСЯ :

1) Расходы, которые учитываются при налогообложении прибыли:

- расходы, связанные с производством и реализацией;

- внереализационные расходы.

Данные расходы, бывают нормируемыми и ненормируемыми.

2) расходы, которые не учитываются при налогообложении прибыли.

РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ :

1) расходы, связанные:

- с изготовлением (производством), хранением и доставкой товаров;

- выполнением работ, оказанием услуг;

- приобретением и (или) реализацией товаров (работ, услуг);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества;

3) расходы на НИОКР;

4) расходы на обязательное и добровольное страхование;

5) прочие расходы.

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

Расходы, которые связаны с производством и (или) реализацией, подразделяются на четыре вида:

1) материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

Требования, которым должны отвечать произведенные организацией расходы:

1) расходы должны быть обоснованны;

2) расходы должны быть документально подтверждены;

3) расходы должны быть произведены для деятельности, направленной на получение дохода.

Обоснованные расходы – это экономически оправданные затраты, оценка которых выражена в денежной форме

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

МАТЕРИАЛЬНЫЕ РАСХОДЫ:

Затраты, непосредственно связанные с технологическими особенностями производственного процесса.

- затраты на сырье и (или) материалы, которые используются в производственном процессе;

- затраты на упаковку продукции;

- затраты на приобретение инвентаря, спецодежды и другого неамортизируемого имущества;

- затраты на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке;

- затраты на топливо, воду, электроэнергию;

- затраты на приобретение работ и услуг производственного характера;

- потери от недостачи и (или) порчи при хранении и транспортировке;

- технологические потери при производстве и (или) транспортировке;

- другие расходы.

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

НОРМИРУЕМЫЕ РАСХОДЫ:

- расходы на НИОКР в форме отчислений на формирование фондов поддержки научной, научно-технической и инновационной деятельности;

- представительские расходы;

- расходы на рекламу;

- расходы на создание резерва по сомнительным долгам;

- расходы в виде процентов по контролируемой задолженности;

- убыток от реализации права требования долга до наступления срока платежа.

МЕТОДЫ УЧЕТА ДОХОДОВ И РАСХОДОВ

Даты, на которые расходы и доходы можно признать для целей налогообложения, определяются двумя различными методами:

- это метод начисления;

- кассовый метод.

При этом вы выбираете единый метод как для доходов, так и для расходов. Нельзя применять один метод для расходов, а другой - для доходов

Выбранный метод нужно отразить в учетной политике и применять последовательно с начала налогового периода и до его окончания.

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

РАСХОДЫ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ.

ПРЯМЫЕ И КОСВЕННЫЕ РАСХОДЫ

Перечень прямых расходов:

- затраты на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг);

- затраты на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика;

- расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг;

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К расходам текущего периода вы можете отнести только ту часть прямых расходов, которая приходится на реализованную в этом отчетном периоде продукцию.

К косвенным относятся все иные суммы расходов, за исключением внереализационных.

Косвенные расходы в полном объеме относятся к расходам текущего отчетного (налогового) периода.

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

Налоговая база – это денежная величина, определяемая как превышение полученных вами доходов над понесенными расходами.

Если доходы меньше расходов (т.е. вами получен убыток), налоговая база равна нулю.

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

Читайте также: