Налог на прибыль на украине

Опубликовано: 13.05.2024

Плательщиками налога на прибыль предприятий являются юридические лица - как резиденты, так и нерезиденты. Все особенности данного вида налогообложения указаны в Налоговом кодексе Украины в разделе III "Налог на прибыль предприятий" (статьи 133-142).

- Размеры ставок налога на прибыль предприятий

- Какие организации не являются плательщиками налога на прибыль?

- Периодичность начисления налога на прибыль

- Налоговые вычеты

- Оптимизация налогообложения

- Начисление заработной платы

- Доходы и расходы

- Холдинг

- Договор посредничества

Рассмотрим более детально какие предприятия являются плательщиками налога на прибыль.

- юр. лица (и их обособленные подразделения за исключением представительств), которые осуществляют хозяйственную деятельность как на территории Украины, так и за ее пределами;

- управлящий фонда операций с недвижимостью.

- юр. лица, созданные в любой организационно-правовой форме, и получающие доходы с источником происхождения из Украины, за исключением учреждений и организаций, имеющих дипломатические привилегии или иммунитет согласно международным договорам Украины;

- постоянные представительства нерезидентов, которые получают доходы с источником происхождения из Украины или выполняют агентские (представительские) и другие функции относительно таких нерезидентов или их учредителей.

Размеры ставок налога на прибыль предприятий

Согласно ст. 136.1 НКУ размер базовой ставки составляет 18%. Однако, для некоторых видов деятельности существуют следующие размеры ставок:

- 0% - при получении дохода в результате выполнения договоров по долгосрочному страхованию жизни, добровольному медицинскому страхованию (ДМС) и пенсионному страхованию в рамках негосударственного пенсионного обеспечения, в частности договоров страхования дополнительной пенсии.

- 3% - по договорам страхования от объекта налогообложения, который рассчитывается как сумма страховых платежей, страховых взносов, страховых премий, начисленных по договорам страхования и сострахования. При этом страховые платежи, страховые взносы, страховые премии по договорам сострахования включаются в состав объекта налогообложения страховщика только в размере его доли страховой премии, предусмотренной договором сострахования (согласно подпункта 141.1.2 НКУ).

- 0, 4, 6, 12, 15, 20% для нерезидентов и приравненных к ним лиц с источником их происхождения из Украины в случаях, установленных пунктом 141.4 НКУ.

- Во время осуществления букмекерской деятельности, азартных игр (в том числе казино) одновременно с базовой ставкой налога на прибыль устанавливаются ставки налога на доход: 10% (игральные автоматы) и 18% (букмекерская деятельность и казино).

- 30% налог на доход при осуществлении деятельности по выпуску и проведению лотерей.

Какие организации не являются плательщиками налога на прибыль?

От налога на прибыль освобождены предприятия, учреждения и организации, которые являются неприбыльными. К таким относятся:

- бюджетные учреждения;

- общественные объединения, политические партии, творческие союзы, религиозные организации, благотворительные организации, Пенсионные фонды;

- союзы, ассоциации и другие объединения юридических лиц;

- жилищно-строительные, дачные, садоводческие и гаражные кооперативы;

- объединения совладельцев многоквартирного дома (ОСМД), ассоциации владельцев жилых домов;

- профессиональные союзы, их объединения и организации профсоюзов, а также организации работодателей и их объединения;

- сельскохозяйственные обслуживающие кооперативы, кооперативные объединения сельскохозяйственных обслуживающих кооперативов;

- субъекты хозяйствования, применяющие упрощенную систему налогообложения, учета и отчетности;

- Национальный банк Украины (НБУ).

Периодичность начисления налога на прибыль

Сумма выплат рассчитывается самим налогоплательщиком. Периоды расчетов налога на прибыль в 2020 году совпадают с календарными и составляют полный квартал, т.е. 4 раза в год. Началом налогового периода считается первое число календарного месяца, а окончанием, соответственно — последнее. Исключением являются следующие случаи:

- Производители с/х продукции могут выбрать годовой налоговый (отчетный) период, который начинается с 1 июля прошлого отчетного года и заканчивается 30 июня текущего отчетного года. При этом налогом на прибыль облагаются организации, чей доход от реализации произведенной ими продукции составляет более половины от всей суммы дохода.

- Для только что открывшегося предприятия началом отчетного периода считается дата постановки на учет в налоговых органах. Сумма выплат рассчитывается ими за отчетный год.

- Для ликвидируемого предприятия последним налоговым периодом является период, на который приходится дата ликвидации.

- Годовой налоговый период устанавливается налогоплательщикам, у которых годовой доход от любой деятельности (за вычетом косвенных налогов), определенный по показаниям Отчета о финансовых результатах (отчета о совокупном доходе) за предыдущий годовой отчетный (налоговый) период, не превышает 20 млн грн.

Налоговые вычеты

Сумма до налогообложения, из которой вычитаются косвенные налоги, отражается в "Отчете о совокупном доходе" и представляет собой доход от продажи товаров и услуг, финансовых операций и других источников. Это еще одно нововведение, по которому необходимость в налоговом учете отпадает и учет налога проводится по единой схеме — бухгалтерскому учету, отвечающему международным стандартам. При этом налоговая инспекция приобрела полномочия на бухгалтерский аудит организаций.

Согласно Налоговому кодексу налогооблагаемую сумму можно, как уменьшить, так и увеличить с учетом корректировок, влияющих на размер прибыли и убытков:

- амортизации основного капитала;

- создания резервных средств;

- финансовых операций (процентных начислений, долевого участия, роялти, выплачивания оффшоров);

- реструктуризации задолженности;

- и других разниц, предусмотренных НК.

Предприятиям с годовым доходом ниже 20 млн грн разрешено не использовать корректировки, увеличивающие финансовый результат. Помимо этого, из налога на прибыль в Украине вычитается налог на нежилую недвижимость (если она не является земельным участком). В случае, если последний превышает налог на прибыль (или же прибыль отсутствует), неучтенная сумма не принимается в расчет для уменьшения последующих выплат.

Для вкладчиков и акционеров из налогооблагаемой суммы вычитается:

- доход других долевых участников;

- дивиденды, полученные от других плательщиков авансовых взносов;

- доход участников, выплачивающих единый налог IV группы.

Оптимизация налогообложения

Залогом успешной налоговой оптимизации является долгосрочное планирование бюджетных отчислений, основанное на тщательных расчетах, балансируемых на грани закона. Рассмотрим наиболее часто применяемые способы оптимизации налога.

Начисление заработной платы

Согласно украинскому НК существует фиксированная верхняя граница социальных отчислений, остающихся неизменными независимо от размеров заработной платы. Это обстоятельство может оказаться полезным в случае выплаты премиальных сотрудникам организации. Социальное и медицинское страхование, командировочные и другие расходы также могут оказать влияние на итоговую сумму налога.

Доходы и расходы

Планирование поставок продукции, передача права собственности на нее определяет дату признания доходов и расходов, а значит, и сумму, подлежащую налогообложению.

Холдинг

Разные методы налогообложения, выбранные несколькими предприятиями, входящими в состав крупной компании, позволяют перераспределить полученные и списанные средства с максимальной выгодой.

Договор посредничества

ЮЛ, оказывающее посреднические услуги в поставке товаров или услуг может использовать договор комиссии или поручения в качестве альтернативы прямым договорам. Это требует тщательного согласования условий, особенно в случае финансовых сделок с зарубежными поставщиками.

Налог на прибыль - прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок.

Налог на прибыль взимается с юридических лиц, ведущих хозяйственную деятельность на территории Украины как резидентов, так и нерезидентов. Ставка налога на прибыль в Украине в 2013 году составляет 19%. У нас вы найдете примеры заполнения декларации по налогу на прибыль, формулы расчета, комментарии специалистов о законодательстве и многое другое.

Ставки налога:

Новое в налогообложении прибыли предприятий в 2014 году:

В связи с принятием антикризисного Закона, с 1 апреля 2014 года плательщики налога на прибыль должны облагать полученный доход от деятельности по ставке 18 %.

Плательщики, которые отчитываются ежеквартально, обязаны за I квартал 2014 г. подать декларацию по налогу на прибыль и начислить налог по ставке 16 %.

Отчитываясь за II квартал 2014 года, плательщикам необходимо применять ставку налога на прибыль уже в размере 18 %.

Плательщики, у которых базовым налоговым периодом является календарный год, во время проведения начислений должны учитывать изменения законодательства и применять ставку налога на прибыль в размере 16 % — за I квартал и 18 % — с 01.04.2014 г. (см. разъяснение Миндоходов )

Объект налогообложения

В соответствии с п.п. 134.1.1 НКУ объектом налогообложения является прибыль с источником происхождения на территории Украины и за ее пределами, которая определяется путем уменьшения суммы доходов отчетного периода, определенных в соответствии со ст. 135 — 137 НКУ, на себестоимость реализованных товаров, выполненных работ, предоставленных услуг и сумму других расходов отчетного периода, определенных в соответствии со ст. 138 — 143 НКУ, с учетом правил, установленных ст. 152 НКУ.

Формула определения объекта налогообложения:

ПР — прочие расходы.

Правила налогового учета прибыли более приближены к бухгалтерским — в нем фигурируют доходы, себестоимость, прочие расходы.

Доходы — в общем случае их состав и порядок отражения приведены в ст. 135 — 137 НКУ с учетом особенностей учета операций особого вида ст. 153 НКУ. Общий доход состоит из доходов от операционной деятельности и прочих доходов.

Себестоимость — ее определение приведено в п.п. 14.1.228 НКУ, и несмотря на то, что он ссылается на бухгалтерские положения, использовать их в этом вопросе нельзя — налоговая себестоимость отлична от бухгалтерской. Состав расходов, формирующих себестоимость, перечислен в п. 138.8 НКУ.

Прочие расходы — в их состав входят: (1) общепроизводственные расходы (п.п. 138.10.1); (2) административные расходы (п.п. 138.10.2); (3) расходы на сбыт (п.п. 138.10.3); (4) прочие операционные расходы; (5) финансовые расходы (п.п. 138.10.5); (6) прочие расходы обычной деятельности, кроме финансовых расходов (п.п. 138.10.6); (7) прочие расходы, приведенные в п. 138.12 НКУ.

Схема формирования расходов в соответствии с НКУ

Расходы, учитываемые при исчислении объекта налого-обложения

Расходы операционной деятельности

Себестоимость изготовленных и реализованных товаров, выполненных работ, предоставленных услуг

Прямые материальные расходы

Прямые расходы на оплату труда

Амортизация производственных ОС и НМА, непосредственно связанных с производством товаров, выполнением работ, предоставлением услуг

Стоимость приобретенных услуг, прямо связанных с производством товаров, выполнением работ, предоставлением услуг

Прочие прямые расходы, в том числе расходы по приобретению электрической энергии (включая реактивную)

Себестоимость приобретенных и реализованных товаров

Ввозная таможенная пошлина

Расходы на доставку

Расходы на доведение до состояния, пригодного для продажи

Прочие расходы

Расходы на сбыт

Прочие операционные расходы

Прочие расходы обычной деятельности

Плательщики налога на прибыль

Как правило, анализ любого налога или сбора начинается с рассмотрения состава его плательщиков — в части налога на прибыль ему посвящена ст. 133 НКУ. Сразу оговоримся, что в сравнении с Законом о налоге на прибыль состав плательщиков является одним из наименее измененных элементов.

Плательщиков налога на прибыль можно условно разделить на 3 группы: резидентов, нерезидентов и специальных плательщиков*. Далее перечислим их в таблице:

Резиденты (п. 133.1 НКУ)

К числу резидентов НКУ относит (п.п. 14.1.213 НКУ):

1) юридических лиц и их обособленных лиц, которые образованы и осуществляют свою деятельность в соответствии с законодательством Украины с местонахождением как на ее территории, так и за ее пределами;

2) дипломатические представительства, консульские учреждения и другие официальные представительства Украины за границей, которые имеют дипломатические привилегии и иммунитет;

3) физических лиц — резидентов.

При этом плательщиками налога на прибыль являются не все резиденты, а лишь те, которые приведены в ст. 133 НКУ — их перечень представлен ниже

Субъекты хозяйствования — юридические лица, которые осуществляют хозяйственную деятельность как на территории Украины, так и за ее пределами (п.п. 133.1.1 НКУ)

Основная категория плательщиков налога на прибыль — в целом, ее состав остался неизменным

Обособленные подразделения* налогоплательщиков, указанных в п.п. 133.1.1 НКУ (п. 1.1 этой таблицы), кроме представительств

В данной части все осталось по-прежнему.

Как и раньше, налогоплательщик, имеющий обособленные подразделения, может принять решение об уплате консолидированного налога и уплачивать налог по местонахождению таких обособленных подразделений (п. 152.4 НКУ)

*В определении обособленных подразделений НКУ ссылается на Гражданский кодекс Украины от 16.01.2003 г. № 435-IV, в ст. 95 приводятся филиалы и представительства.

Управление железной дороги, которое получает прибыль от основной деятельности* железнодорожного транспорта (п.п. 133.1.2 НКУ)

В этом контексте следует отметить два момента:

1) Перечень работ и услуг, которые относятся к основной деятельности железнодорожного транспорта, в настоящий момент утвержден постановлением Кабмина от 30.03.2011 г. № 316;

2) Порядок перераспределения поступлений дохода от основной деятельности железнодорожного транспорта также утвержден постановлением Кабмина от 30.03.2011 г. № 316

*Под основной деятельностью железнодорожного транспорта понимается деятельность всех взаимосвязанных в границах единого производственно-технологического комплекса предприятий железнодорожного транспорта, направленная на обеспечение перевозок пассажиров, грузов, багажа, грузобагажа, почты и выполнение связанных с ними работ (услуг).

Предприятия железнодорожного транспорта и их структурные подразделения, которые получают прибыль от неосновной деятельности железнодорожного транспорта (п.п. 133.1.3 НКУ)

Аналогичный порядок налогообложения был предусмотрен и в Законе о налоге на прибыль

Неприбыльные учреждения и организации* — но лишь в случае получения прибыли от неосновной деятельности и/или доходов, которые подлежат налогообложению в соответствии с разделом III НКУ

(п.п. 133.1.4 НКУ)

В целом, данное правило повторяет существовавшее в Законе о налоге на прибыль. Перечень доходов, освобожденных от обложения налогом на прибыль (то есть доходов от основной деятельности), в разрезе видов неприбыльных учреждений и организаций приведен в ст. 157 НКУ. Неприбыльные учреждения и организации должны составлять и подавать в квартальные сроки Налоговый расчет об использовании средств неприбыльных учреждений и организаций, утвержденный приказом ГНАУ от 31.01.2011 г. № 56, — он используется начиная с отчетности за II квартал 2011 года

*Для получения неприбыльных льгот такие лица также должны быть внесены в Реестр неприбыльных организаций и учреждений (п. 157.1 НКУ), которое осуществляется в соответствии с Положением о Реестре неприбыльных учреждений и организаций, утвержденным приказом ГНАУ от 24.01.2011 г. № 37.

Нерезиденты (п. 133.2 НКУ)

К числу нерезидентов НКУ относит (п.п. 14.1.122 НКУ):

1) иностранные компании, организации, образованные в соответствии с законодательством других государств, их зарегистрированные (аккредитованные или легализованные) в соответствии с законодательством Украины филиалы, представительства и другие обособленные подразделения с местонахождением на территории Украины;

2) дипломатические представительства, консульские учреждения и другие официальные представительства других государств и международных организаций в Украине;

3) физических лиц, которые не являются резидентами Украины.

Не все нерезиденты являются плательщиками налога на прибыль, а только те их них, которые приведены в п. 133.2 НКУ, — их перечень представлен ниже

Юридические лица, которые созданы в любой организационно-правовой форме и получают доходы с источником их происхождения в Украине*, кроме учреждений и организаций, имеющих дипломатические привилегии или иммунитет в соответствии с международными договорами Украины (п.п. 133.2.1 НКУ)

В Законе о налоге на прибыль в части также присутствовали физические лица (хотя плательщиками они все же не были из-за определения нерезидентов в том же Законе) — в настоящий момент данная категория лиц исключена из определения. Таким образом, физлица-нерезиденты, как раньше, не являются плательщиками налога на прибыль!

Порядок налогообложения нерезидентов приведен в ст. 160 НКУ и, в общих чертах, не изменился: резидент или постоянное представительство нерезидента при выплате доходов (с источником их происхождения в Украине) нерезиденту должен удерживать налог с таких доходов — в общем случае, в размере 15 % (п. 160.2 НКУ).

* Доходы нерезидента с источником их происхождения в Украине в целях обложения налогом на прибыль приведены в п. 160.1 НКУ.

Постоянные представительства* нерезидентов, которые получают доходы с источником их происхождения в Украине или выполняют агентские (представительские) и другие функции относительно таких нерезидентов или их учредителей (п.п. 133.2.2 НКУ)

До начала хозяйственной деятельности постоянное представительство должно встать на учет в налоговом органе по своему местонахождению — в соответствии с разделом V Порядка учета плательщиков налогов и сборов, утвержденного приказом ГНАУ от 22.12.2010 г. № 979

*Постоянным представительством нерезидента считается постоянное место деятельности, через которое полностью или частично осуществляется хозяйственная деятельность нерезидента в Украине, в частности: (1) место управления; (2) филиал; (3) офис; (4) фабрика; (5) мастерская; (6) установка или сооружение для разведки природных ресурсов; (7) шахта, нефтяная/газовая скважина, карьер или любое другое место добычи природных ресурсов; (8) склад или помещение, которое используется для доставки товаров.

Кроме того, для определения постоянного представительства следует руководствоваться дополнительными условиями, приведенными в п.п. 14.1.193 НКУ.

Специальные плательщики (пп. 133.4 — 133.5 НКУ)

Национальный банк Украины (п. 133.4 НКУ)

Учреждения уголовно-исполнительной системы и их предприятия, которые используют труд спецконтингента (п. 133.5 НКУ)

Налог на прибыль в Украине – это налог, который уплачивают только юридические лица. Любое юридическое лицо становится плательщиком налога на прибыль по умолчанию, если не заполняло при регистрации заявление о переводе на альтернативную систему налогообложения - упрощенную, то есть единый налог 2021.

При этом нет разницы, являются ли плательщики резидентами или нерезидентами Украины – они обязаны платить налог на прибыль.

Нерезиденты и резиденты: Что это и в чем разница

Плательщики-резиденты - субъекты хозяйствования, которые осуществляют хозяйственную деятельность на территории Украины и за ее пределами. Но тут есть и свои исключения – так, право не платить налог на прибыль в качестве резидентов получают следующие категории налогоплательщиков:

- неприбыльные предприятия, учреждения и организации (НПО), которые находятся в Реестре неприбыльных учреждений и организаций и выполняют требования, установленные п. 133.4 НКУ;

- юридические лица на упрощенной системе налогообложения, кроме случая уплаты налога на доходы нерезидентов;

- физические лица - предприниматели, кроме случая уплаты налога на доходы.

Плательщики-нерезиденты – это:

- юридические лица, которые не являются резидентами Украины однако получают доход, связанный с деятельностью в стране.

- нерезиденты, имеющие постоянные представительства, через которые осуществляют хозяйственную деятельностью на территории Украины;

- другие нерезиденты, которые имеют обязанность платить налог на прибыль (контролируемые иностранные компании, КИК).

КИК должны платить налог на прибыль с 1 января 2022 года, это юридические лица, образованные в соответствии с законодательством других стран и имеющие место эффективного управления на территории Украины, но при этом они проводят свою хозяйственную деятельность за границей. Такая иностранная компания может получить статус резидента Украины и облагаться тогда налогом на прибыль по таким же правилам, как для других плательщиков-резидентов. Тогда она перестает считаться КИК.

Ставки налога на прибыль в 2021 году

Налог на прибыль в 2021 году нужно уплачивать по следующим ставкам:

- 18% от прибыли – базовая (основная) ставка налога на прибыль;

- 18% от скорректированной прибыли КИК - если контролирующей лицом является юрлицо (с 1 января 2022);

- 3% от дохода – для страховщиков (общее страхование);

- 0% от дохода – для страховщиков (страхование жизни, медицинское страхование, пенсионное страхование);

- 30% от дохода - деятельность по проведению лотерей;

- 10% от дохода - деятельность по проведению азартных игр с использованием игровых автоматов. Оплачивается дополнительно к налогу с прибыли, облагается по обычной ставке 18% (п. 136.4 НКУ;

- 18% от дохода - букмекерская деятельность, азартные игры, в т.ч. казино. Оплачивается дополнительно к налогу с прибыли, облагается по обычной ставке 18%.

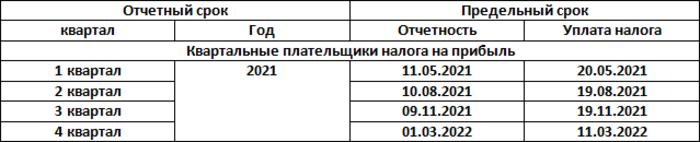

Сроки уплаты налога на прибыль в Украине в 2021 году

Для декларирования и уплаты налога на прибыль существуют стандартные сроки:

- При уплате раз в квартал – в течение 40 календарных дней за первый, второй и третий квартал, либо в течение 60 календарных дней за четвертый квартал;

- При уплате за год – в течение 60 календарных дней после конца года.

На уплату налогов на прибыль обычно отводится 10 календарных дней от даты подачи декларации. Подробнее даты уплаты налога на прибыль приведены в таблице:

Штрафные санкции за неуплату налога на прибыль

С 1 января 2021 года штрафы за неуплату налогов и связанные с налогами нарушения изменились. Во сколько обойдется связанное с налогами (в т.ч. налогом на прибыль) нарушение:

- непредставление в срок налоговой отчетности – первый раз 340 грн, повторный - 1020 грн;

- штрафы при задержке уплаты налогов до 30 дней - 5%, после 30 дней - 10% от суммы недостачи в первый раз и 25%/50% от суммы просрочки до 90 дней во второй раз;

Штраф могут снизить вполовину, если имеется хотя бы одно смягчающее обстоятельство:

- нарушение было совершено по принуждению;

- нарушение было совершено в связи с материальной, служебной или иной зависимостью;

- нарушение было совершено из-за стечения тяжелых личных или семейных обстоятельств;

- плательщик сам сообщил о совершенном им правонарушении

В 2021 году начали действовать измененные правила по налогу на прибыль предприятий, определенные Законом Украины «О внесении изменений в Налоговый кодекс Украины относительно усовершенствования администрирования налогов, устранения технических и логических несогласованностей в налоговом законодательстве» от 16.01.2020 г. № 466-IX.

В частности, плательщики налога на прибыль предприятий, у которых годовой доход за 2020 отчетный год не превысил 40 млн грн, применяют в 2021 году годовой налоговый (отчетный) период по налогу на прибыль предприятий.

А сейчас напомним общие правила обложения налогом на прибыль и проанализируем последние изменения.

Налог на прибыль предприятий в Украине: плательщики и ставки

Плательщиками налога на прибыль предприятий согласно ст. 133 НКУ являются резиденты и нерезиденты.

В числе резидентов в 2021 году плательщиками налога являются:

- юрлица (их обособленные подразделения за исключением представительств), осуществляющие хоздеятельность как на территории Украины, так и за ее пределами;

- юрлица-единщики при выплате доходов (прибылей) нерезиденту с источником их происхождения из Украины и при получении скорректированной прибыли контролируемой иностранной компании;

- управляющие фонда операций с недвижимостью;

- предприниматели и физлица, осуществляющие независимую профессиональную деятельность, в отношении выплаченных нерезиденту доходов (прибылей) с источником их происхождения из Украины.

В числе нерезидентов уплачивать налог на прибыль предприятий обязаны:

- юрлица, созданные в любой организационно-правовой форме и получающие доходы с источником происхождения из Украины, за исключением учреждений и организаций, имеющих дипломатические привилегии или иммунитет согласно международным договорам Украины;

- нерезиденты, осуществляющие хозяйственную деятельность на территории Украины через постоянное представительство и/или получающие доходы с источником происхождения из Украины.

В 2021 году действует базовая ставка налога на прибыль, предусмотренная в п. 136.1 НКУ, которая составляет 18%.

Вместе с тем для некоторых видов деятельности установлены другие размеры ставок:

- 0% — при получении дохода в результате исполнения договоров по долгосрочному страхованию жизни, добровольному медицинскому страхованию (ДМС) и пенсионному страхованию в рамках негосударственного пенсионного обеспечения, в частности договоров страхования дополнительной пенсии;

- 3% — по договорам страхования — от объекта налогообложения, который рассчитывается как сумма страховых платежей, страховых взносов, страховых премий, начисленных по договорам страхования и сострахования;

- 0, 4, 6, 12, 15, 20% — для нерезидентов и приравненных к ним лиц с источником их происхождения из Украины в случаях, установленных п. 141.4 НКУ;

- 10% — для доходов от игровых автоматов при осуществлении букмекерской деятельности, азартных игр (в т.ч. казино) и 18% — для доходов от букмекерской деятельности и казино;

- 30% — налог на доход при осуществлении деятельности по выпуску и проведению лотерей.

С 1 января 2021 года нерезиденты обязаны становиться на учет как плательщики налога в органе ГНС по местонахождению своего постоянного представительства до начала осуществления хозяйственной деятельности через представительство.

В конце декабря 2020 года были обновлены форма декларации по налогу на прибыль и ее приложения, а представлять декларацию по обновленной форме необходимо начиная с I квартала 2021 года.

Расчет налога на прибыль

Объектом налогообложения согласно ст. 134 НКУ является прибыль с источником происхождения из Украины и за ее пределами, исчисляемая путем корректировки (увеличения или уменьшения) финрезультата до налогообложения (прибыли или убытка), определенного в финотчетности в соответствии с П(С)БУ или МСФО, на разницы, возникающие согласно положениям НКУ.

В случае если налогоплательщик должен произвести корректировку путем увеличения финрезультата до налогообложения, то в этом случае происходит:

- уменьшение отрицательного значения финансового результата до налогообложения (убытка);

- увеличение положительного значения финансового результата до налогообложения (прибыли).

Если налогоплательщик должен произвести корректировку финрезультата до налогообложения в сторону уменьшения, то в этом случае происходит:

- увеличение отрицательного значения финрезультата до налогообложения (убытка);

- уменьшение положительного значения финрезультата до налогообложения (прибыли).

В 2021 году постоянные представительства нерезидента должны осуществлять расчет налога на прибыль только по прямому методу определения налогооблагаемой прибыли (пп. 141.4.7 НКУ).

В 2021 году налогоплательщики, у которых годовой доход от какой-либо деятельности (за вычетом косвенных налогов), определенный по правилам бухучета, за последний годовой отчетный период (2020 год) не превышает 40 млн грн, объект налогообложения может определяться без корректировки финрезультата до налогообложения на разницы (кроме отрицательного значения объекта налогообложения прошлых налоговых (отчетных) лет).

Такие плательщики вправе принять решение о неприменении корректировок финрезультата до налогообложения на разницы не более одного раза в течение непрерывной совокупности лет, в каждом из которых выполняется критерий касаемо размера дохода.

Налоговые разницы

НКУ определяет три группы налоговых разниц, корректирующих финансовый результат до налогообложения:

- разницы, возникающие при начислении амортизации необоротных активов (ст. 138 НКУ);

- разницы, возникающие при формировании резервов (обеспечений) (ст. 139 НКУ);

- разницы, возникающие при осуществлении финопераций (ст. 140 НКУ).

С 23.12.2020 в НКУ появились новые налоговые разницы, связанные с суммой бюджетных грантов, полученных налогоплательщиком и включенных в состав доходов отчетного периода в соответствии с П(С)БУ и МСФО. При этом определено, что бюджетные гранты не влияют на объект обложения налогом на прибыль.

Порядок уплаты и отчетность

В 2021 году изменился порядок отчетности по налогу на прибыль предприятий. Отныне все предприятия, у которых годовой доход от какой-либо деятельности, определенный по правилам бухучета, за последний годовой отчетный период (2020 год), не превышает 40 млн грн, получили право представлять отчетность раз в год.

Плательщики, представлявшие отчетность в 2020 году ежеквартально, потому как у них годовой доход за 2019 год превышал 20 млн грн, но был меньше 40 млн грн, при этом годовой доход за 2020 год составлял менее 40 млн грн, имеют право:

- представлять отчетность только по итогам года (пп. «в» п. 137.5 НКУ);

- не корректировать финрезультат на налоговые разницы (пп. 134.1.1 НКУ).

Между тем п. 137.4 НКУ по-прежнему определяет, что в общем случае налоговыми (отчетными) периодами являются календарный квартал, полугодие, три квартала, год. При этом декларация рассчитывается нарастающим итогом.

Налоговый период начинается с первого календарного дня налогового периода и заканчивается последним календарным днем налогового периода, кроме:

- производителей сельскохозяйственной продукции, которые могут выбрать годовой налоговый (отчетный) период, начинающийся с 1 июля прошлого отчетного года и заканчивающийся 30 июня текущего отчетного года;

- случая, когда лицо ставится на учет налоговым органом как налогоплательщик в течение налогового (отчетного) периода, — тогда первый налоговый (отчетный) период начинается с даты, на которую приходится начало такого учета, и заканчивается последним календарным днем данного налогового (отчетного) периода;

- случая, когда налогоплательщик ликвидируется, — тогда последним налоговым периодом считается период, на который приходится дата ликвидации.

В соответствии с порядком представления отчетности плательщики налога на прибыль 2021 года разделяются на две группы относительно уплаты налога:

- плательщики, у которых годовой доход от какой-либо деятельности, определенный по правилам бухучета, за последний годовой отчетный период (2020 год) не превышает 40 млн грн, уплачивают налог раз в год по итогам представления декларации;

- плательщики, у которых годовой доход за последний годовой отчетный период (2020 год) составляет более 40 млн грн, уплачивают налог квартальными платежами, по итогам представления ежеквартальной (нарастающим итогом) декларации.

Годовая декларация по налогу на прибыль представляется в течение 60 к. дн., следующих за последним календарным днем налогового года (пп. 49.18.3 НКУ), а квартальная — в течение 40 к. дн., следующих за последним календарным днем налогового квартала (полугодия) (пп. 49.18.2 НКУ). Налог уплачивается в течение 10 к. дн. по окончании срока представления декларации.

При каких условиях неприбыльные организации не являются плательщиками налога на прибыль

Согласно п. 133.4 НКУ неприбыльные организации не являются плательщиками налога на прибыль предприятий при соблюдении следующих условий:

- неприбыльная организация создана и зарегистрирована в порядке, определенном законом, регулирующим деятельность соответствующей неприбыльной организации;

- учредительные документы содержат запрет распределения полученных доходов (прибылей) или их части среди учредителей, членов такой организации, работников (кроме оплаты их труда, начисления ЕСВ), членов органов управления и других связанных с ними лиц;

- учредительные документы неприбыльной организации предусматривают передачу активов одной или нескольким неприбыльным организациям соответствующего вида, другим юридическим лицам, осуществляющим негосударственное пенсионное обеспечение в соответствии с законом (для негосударственных пенсионных фондов), или зачисление в доход бюджета в случае прекращения юридического лица (в результате ее ликвидации, слияния, разделения, присоединения или преобразования);

- неприбыльная организация внесена контролирующим органом в Реестр неприбыльных учреждений и организаций;

- доходы (прибыли) неприбыльной организации используются исключительно для финансирования расходов на содержание такой неприбыльной организации, реализацию цели (целей, задач) и направлений деятельности, определенных ее учредительными документами; при этом финансирование расходов на содержание организации и реализацию ее цели (целей, задач, направлений деятельности) не считается распределением полученных доходов (прибылей).

Плательщиками налога на прибыль традиционно являются резиденты - юридические лица, ведущие хозяйственную деятельность на территории Украины, и получающие прибыль как в Украине, так и за ее пределами, кроме того, плательщиками налога являются нерезиденты – юридические лица и их постоянные представительства, получающие прибыль на территории Украины, за исключением имеющих привилегии и иммунитет обеспечиваемый международными договорами. Неприбыльные организации, бюджетные учреждения и плательщики единого налога не платят налога на прибыль. Однако, неприбыльные организации должны состоять в Реестре неприбыльных организаций.

Кардинальных изменений в перечне налогов, подлежащих уплате в Украине не предусмотрено. Одним из ключевых изменений в порядке уплаты налога на прибыль является необходимость удержания налога в случае осуществления выплат нерезиденту. Также значительные изменения который год подряд претерпел как порядок налогообложения операций с контролируемыми иностранными компаниями, так и доходов, связанных с владением такими компаниями.

Разделение труда - вот главное отличие наших комплексных пакетов. Хотите экономить - пакет БИЗНЕС - ведите базу самостоятельно, мы будет выполнять лишь функции контроля. В пакете ПРЕМИУМ мы будем вести вашу базу самостоятельно.

Пакет ПРОСТОЙ - платите по-операционно. Плата за бухуслуги зависит от активности вашей хоздеятельности в отчетном месяце.

Анна Кравченко

глава отдела бухгалтерии

кандидат экономических наук

С чего платится налог на прибыль

Так, по общему правилу, объектом налогообложения предприятий налогом на прибыль является прибыль. А размер прибыли определяется путем корректировки финансового результата на разницы установленные Налоговым кодексом. Финансовый результат до налогообложения определяется на основании данных финансовой отчетности согласно бухгалтерскому учету по национальным либо международным стандартам.

Как видим, главным нововведением налога на прибыль является переход к единой модели учета предприятий, а именно бухгалтерский учет. Понятие налогового учета кануло в лета. При этом, налоговая служба получила право осуществлять проверки бухгалтерского учета.

Итак, объект налогообложения определяется как финансовый результата до налогообложения, откорректированный на предусмотренные НК разницы.

Какого вида корректировки предусмотрены Налоговым кодексом:

- корректировка путем увеличения финансового результата - при этом происходит уменьшение убытков и/или увеличение прибыли в финансовом результате;

- коррекция путем уменьшения финрезультата - происходит увеличение убытка и/или уменьшение прибыли

При применении корректировок, стоит учитывать, что предприятия, выручка которых за год не превышает 40 млн. грн., имеют право не применять корректировки (кроме убытков).

Какие разницы предусмотрены Налоговым кодексом:

- разницы, связанные с амортизацией основных средств

- разницы, связанные с формированием резервов

- разницы, связанные с финансовыми операциями (проценты, участие в капитале, оффшорные выплаты, роялти и т.п.) Полный список в ст. 140 НК Украины

Налоговый кодекс установил отдельный порядок налогообложения налогом на прибыль для:

- страховой деятельности

- букмекерской и схожей деятельности

- налогообложение нерезидентов

- сельхозпредприятия

- и пр.

А также отдельный порядок налогообложения определенных операций, таких как:

- налог на дивиденды

- расходы на пенсионное обеспечение

- институты совместного инвестирования

- и пр.

Напомним, что ранее резиденты определяли объект налогообложения путем уменьшения суммы дохода на себестоимость реализованных товаров, работ, услуг, а также прочих затрат отчетного периода. Налоговый кодекс в нормативном определял:

- порядок определения и признания доходов

- доходы, которые не являлись объектом налогообложения предприятий

- состав затрат, на которые уменьшается доход при определении объекта налогообложения.

Ставка налога на прибыль, порядок оплаты и отчетность

В 2020 году базовая ставка налога на прибыль составляет 18%. Помиимо базовой ставки, законодатель предусмотрел и другие ставки:

для игрального бизнеса - 10, 20%, для лотерей - 30%

для доходов нерезидентов - 0, 2, 4, 5, 6, 12, 15, 18, 20%

для страховиков - 0, 3%

С точки зрения как порядка уплаты налога на прибыль, так и порядка предоставления отчетности, среди плательщиков налога на прибыль можно выделить две основные группы:

1. Юрлица, чья годовая выручка (выручка - это размер суммы всех доходов без учета расходов) составляет менее 40 млн. грн в год. Такие предприятия платят налога на прибыль раз в год по итогу подачи налогового отчета - Налоговой декларации по налогу на прибыль.

2. Предприятия, выручка которых составляет более 40 млн. грн. в год. Для таких предприятий введен особый режим - уплата налога на прибыль квартальными платежами (авансовые платежи отменены).

Годовая декларация по налогу на прибыль подается плательщиками самостоятельно либо через бухгалтерскую компанию по итогу года в течении 60 дней следующих за отчетным годом (ст. 49.18.3 НКУ). Уплата налога (кроме авансовых платежей) осуществляется в течении 10 календарных дней с момента прекращения срока подачи налоговой декларации.

Налогоплательщики не обязаны подавать отчетность при отсутствии либо объекта налогообложения либо показателей, подлежащих декларированию, (кроме лиц, имеющих лицензию на право осуществления деятельности с подакцизной продукцией).

Особые условия для установления налогового периода установлены для:

Как рассчитать налог на прибыль предприятий в Украине?

Если же одновременно с налогом на прибыль вы также являетесь плательщиком НДС, то вам необходимо обратить внимание на то, что учет НДС ведется отдельно, а НДС, полученный в составе дохода, не учитывается при определении размера налогового обязательства. Учет НДС, а именно расчет налогового кредита и налогового обязательства, ведется исключительно согласно выписанных и полученных налоговых накладных в налоговом периоде.

Рассмотрим конкретный пример расчета налога на прибыль – юридическое лицо по итогам месяца выписало налоговых накладных на 540,00 грн. и получило накладных на 360,00 грн., а размер налогооблагаемой прибыли составил 1200,00 грн. (в т.ч. НДС – 200,00 грн.).

Размер НДС, подлежащий оплате в бюджет, представляет собой разницу между налоговым обязательством и налоговым кредитом, а именно:

- налоговое обязательство = 540,00 / 6 = 90,00 грн.

- налоговый кредит = 360,00 / 6 = 60,00 грн.

- размер НДС, подлежащий оплате в бюджет = 90,00 – 60,00 = 30,00 грн.

Следующий этап – расчет суммы налога на прибыль. Упомянутая выше особенность налогообложения налогом на прибыль плательщиков НДС на практике имеет следующий вид:

- от размера налогооблагаемой прибыли необходимо отнять размер «заработанного» НДС = 1200,00 / 6 = 200,00 грн. Таким образом, сумма прибыли к налогообложению составляет 1000,00 грн.

- 1000,00 * 0,18 = 180,00 грн. – размер налога на прибыль.

Оценка материала сайта на 4.8 балла из 5.

Количество оценок 543. Для оценки необходима авторизация. 24.01.2021

Читайте также: