Налог на оплату труда административно хозяйственного персонала

Опубликовано: 10.05.2024

Любая предпринимательская деятельность предусматривает расходы. Тратиться приходится на разноплановые процессы и покупки: нужные для производства продукции, обслуживания оборудования, на закупку сырья, упаковку, транспортировку. А также на управленческие процессы, не говоря уже о заработной плате. Такая многофакторность затрат говорит о необходимости их классификации и раздельного учета.

Разберемся с понятием «накладные расходы», уточним, какие затраты можно к ним отнести и как их признавать в финансовом учете.

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике.

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

Зачем учитывать накладные расходы

Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

ВАЖНО! Для адекватного определения себестоимости продукта нужно учитывать и распределять накладные расходы пропорционально прямым тратам – проводить калькуляцию издержек производства.

Что входит в накладные расходы

Косвенные издержки можно приблизительно распределить по 4 основным группам:

- Затраты на управленческий аппарат:

- его заработная плата;

- деньги, потраченные на обучение, аттестацию и повышение квалификации управленческого звена.

- Содержание: покупка компьютеров, канцелярии, расходы на офисные потребности, в том числе и услуги связи.

- Траты, связанные с процессом организации производства:

- поддерживающий ремонт принадлежащих организации сооружений, зданий, помещений, оборудования;

- затраты на транспорт, принадлежащий фирме;

- выплата аренды за складские помещения и/или офис;

- трата денег вследствие простоя, брака и т.п.;

- деньги, которые нужно тратить на содержание основных активов.

- Расходы на обслуживание персонала:

- отчисления на социальный налог;

- выплаты в соцстрах и другие фонды;

- оборудование бытовых помещений, столовых, душевых и пр.

- Издержки, не связанные с производством:

- рекламные расходы;

- оплата консультаций, экспертиз;

- погашение коммунальных платежей и др.

Где нужно указывать накладные расходы

Компания определяет нормы накладных расходов самостоятельно, если они не установлены законом (это характерно только для медицины и строительства), а также если фактически накладные затраты превысили сметные.

Эти данные обычно отмечаются:

- в проектно-сметной документации;

- в бюджетном планировании;

- в индивидуальном планировании конкретных отделов, структурных подразделений.

Параметры распределения накладных расходов

ВАЖНО! Рекомендации по распределению накладных расходов от КонсультантПлюс доступны по ссылке

Несмотря на трудности планирования косвенных издержек, это необходимая процедура, которую можно осуществлять несколькими методами:

- Метод «рабочей зарплаты». Если на основном производстве занято большое количество рабочих, особенно если превалирует ручной труд, можно рассчитать накладные расходы пропорционально фонду оплаты их труда.

ПРИМЕР РАСЧЁТА. ООО «Автоколесо» занимается перевозкой грузов. Фонд оплаты труда персонала составляет 8 млн. рублей в год. Коэффициент накладных расходов в 2016 году составил 80%, то есть 6 млн. 400 тыс. руб. Компания решила уменьшить накладные расходы, для чего уволила несколько человек. При этом фонд оплаты труда уменьшился на 20%, значит, накладные расходы ООО «Автоколесо» на 2017 год можно запланировать в сумме 5 млн. 120 тыс. руб.

Порядок расчета накладных издержек

Планирование и учет всех расходов, в том числе и накладных, производится в определенном порядке:

- Вычисляется общая сумма затрат на общехозяйственную деятельность компании.

- Определяется количество накладных издержек, которые нужно будет включить в смету на единицу каждого вида из ассортимента продукции.

ВНИМАНИЕ! Нужно принимать во внимание законодательные лимиты для накладных затрат по конкретным статьям и нормы, определенные внутренними нормативными актами компании.

Законодательные лимиты относительно накладных расходов

Закон определяет состав и пределы накладных издержек в строительной и медицинской отраслях.

Строительные накладные расходы

В этой отрасли планирование накладных расходов особенно важно. Составляется смета, в которой отмечаются средние расходы по отрасли, которые входят в себестоимость строительной продукции или услуг.

Нормирование расходов в строительной сфере регламентируется Методическими указаниями по определению величины накладных расходов в строительстве, утверждаемых Постановлением Госстроя России (отдельно по районам Крайнего Севера и приравненным к ним). В этих документах определяется коэффициент, который нужно применить для определения накладных расходов по определенной строительной деятельности, а также уточняется область ее применения. За базу принимается фонд оплаты труда строительных рабочих. Распределение коэффициентов проводится по таким основным видам строительства:

- промышленное;

- сельскохозяйственное;

- транспортное;

- жилищное;

- энергетическое;

- связанное с водным хозяйством;

- в области атомной энергетики;

- реставрационные работы;

- капитальные ремонты;

- другие виды.

К СВЕДЕНИЮ! Накладные расходы по нормативам в строительстве нужно применять на стадии составления сметы, а также при расчете за выполненные работы.

Медицинские накладные расходы

Нормы и состав накладных расходов в медицинской отрасли регламентированы приказом Минздравмедпрома России № 60 от 14.03.1995 года. Согласно положениям этого приказа, в себестоимость медпомощи должны включаться все годовые затраты медучреждения:

- зарплата всех видов персонала, кроме медицинского, со всеми начислениями;

- расходы на покупку мебели, канцелярских, бытовых товаров (всего, кроме лекарств и перевязочного материала);

- средства для осуществления ремонта.

За основу принимается фонд заработной платы медперсонала, оказывающего конкретные медицинские услуги, из расчета коэффициента в 1,5.

ВАЖНО! Как правило, в медицине накладные расходы значительно выше, чем в строительстве.

Отдел продаж:

- +7 (495) 134-55-67

(Московский) - 8 (800) 555-64-48

(Федеральный)

Доставка, настройка и консультация БЕСПЛАТНО

Лицензионные СН-2020, ТСН-2001, РЖД, ТСНБ-2001, ФЕР-2017

30% скидка на недельные курсы

Прямые затраты включают статьи расходов, непосредственно связанных с производством строительно-монтажных работ: оплату труда рабочих (ЗП), расходы на эксплуатацию строительных машин (ЭМ), материалы (МР). Прямые затраты формируют основную часть стоимости строительно-монтажных работ.

1. По статье ЗП отражаются все расходы на оплату труда:

- производственных рабочих, занятых непосредственно на СМР;

- рабочих, осуществляющих перемещение материалов и оборудования в пределах рабочей зоны и от приобъектного склада до места укладки или монтажа.

ЗП рабочих, занятых управлением и обслуживанием строительных машин и механизмов, включаются в состав затрат на ЭМ.

ЗП рабочих, занятых погрузкой и доставкой материалов до приобъектного склада входит в состав затрат по статье «Материалы».

ЗП рабочих, выполняющих некапитальные работы, в т.ч. возведение временных нетитульных зданий и сооружений, а также благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и т.п., учитывается в составе НР.

2. Расходы на ЭМ рассчитываются на 1 маш.-ч. и включают в себя:

- амортизацию;

- затраты на ремонт и запчасти;

- стоимость энергоресурсов (электроэнергия, ГСМ) и вспомогательных материалов;

- ЗП машинистов.

3. В статью МР включаются затраты на приобретение материалов, полуфабрикатов, изделий, деталей и конструкций с учетом их доставки до приобъектного склада и хранения. Под приобъектным складом понимают места хранения или разгрузки материалов, полуфабрикатов, деталей и изделий, откуда они непосредственно подаются в рабочую зону для производства строительных и монтажных работ.

При расчетах различают два вида отпускных цен на материалы: оптовые и розничные.

По оптовым ценам продукция промышленного предприятия приобретается строительной организацией непосредственно со склада предприятия-изготовителя. Соответственно, все дальнейшие расходы по транспортировке, хранению и пр. ложатся на покупателя. Оптовые цены обычно публикуются в биржевых ведомостях или в справочной информации заводов-изготовителей.

По розничным ценам - продукция, производимая промышленными предприятиями, реализуется через торговую сеть и в своей стоимости уже содержит затраты на перевозку, складирование и хранение.

Нормы накладных расходов

Накладные расходы - это сумма средств, затрачиваемых подрядной организацией на создание общих условий строительного производства, его организацию, управление и обслуживание.

Накладные расходы исчисляются по нормативам, установленным по видам работ, в % от ФОТ. Эти нормативы могут корректироваться в связи с изданием новых законодательных и нормативных актов.

В 2012 году Госстрой России в письме от 27.11.2012 г. № 2536-ИП/12/ГС рекомендовал при определении стоимости строительства, реконструкции и ремонта применять понижающий коэффициент 0,85 к нормам накладных расходов и коэффициент 0,8 к нормам сметной прибыли во всех случаях кроме работ по строительству мостов, тоннелей, метрополитенов, атомных станций, объектов по обращению с облученным ядерным топливом и радиоактивными отходами. Кроме этого, тем же письмом организациям, применяющим упрощённую систему налогообложения, было рекомендовано применять коэффициент 0,94 к нормам накладным расходов и 0,9 к нормам сметной прибыли во всех случаях.

В апреле 2018 года Минюст России провел экспертизу данного письма и по ее результатам потребовал отменить его. 13.07.2018 г. Минстрой выпустил письмо №31009-ОГ/09, в котором указано, что письмо №2536-ИП/12/ГС «признано не подлежащим применению».

Перечень затрат, включаемых в статью "Накладные расходы"

I. Расходы на организацию работ на строительных площадках (удельный вес 15.7 %)

- Износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря.

- Ремонт, устройство, содержание и разборка временных устройств и приспособлений.

- Обеспечение пожарной и вневедомственной охраны.

- Расходы по геодезическим работам, осуществляемым при производстве подрядных работ.

- Расходы по проектированию производства работ (разработка ППР).

- Расходы на содержание производственных лабораторий.

- Расходы по благоустройству и содержанию строительных площадок.

- Расходы по подготовке объектов строительства к сдаче.

I I. Административно-хозяйственные расходы (43,45 %)

- Расходы на оплату труда административно-хозяйственного персонала.

- Отчисления на социальные нужды (обязательные отчисления по установленным законодательством Российской Федерации нормам: на государственное социальное и медицинское страхования, пенсионное обеспечение и в государственный фонд занятости населения) от расходов на оплату труда работников административно-хозяйственного персонала.

- Почтово-телеграфные расходы, расходы на содержание и эксплуатацию телефонных станций.

- Содержание и эксплуатацию вычислительной техники.

- Типографские работы, на содержание и эксплуатацию машинописной и другой оргтехники.

- Приобретение канцелярских принадлежностей.

- Содержание и эксплуатация зданий, сооружений, помещений, занимаемых и используемых административно-хозяйственным персоналом.

- Ремонт (отчисления в ремонтный фонд или резерв на ремонт) основных средств, используемых административно-хозяйственным персоналом.

- Расходы, связанные со служебными разъездами работников административно-хозяйственного персонала в пределах пункта нахождения организации.

- Содержание и эксплуатация служебного легкового автотранспорта, числящегося на балансе строительной организации и обслуживающего работников аппарата управления этой организации

- Амортизационные отчисления (арендная плата) по основным средствам, предназначенным для обслуживания аппарата управления.

- Представительские расходы.

- Оплата консультационных, информационных и аудиторских услуг.

- Оплата услуг банка.

- Другие административно-хозяйственные расходы.

II I. Расходы на обслуживание работников (37,32 %)

- Затраты, связанные с подготовкой и переподготовкой кадров.

- Отчисления на социальные нужды от расходов на оплату труда рабочих, занятых на подрядных работах, а также эксплуатацией строительных машин.

- Расходы по обеспечению выполнения санитарно-гигиенических требований и бытовых условий.

- Расходы на охрану труда и технику безопасности.

IV. Прочие накладные расходы (3,53 %)

- Амортизация по нематериальным активам.

- Платежи по кредитам банков (% по краткосрочным кредитам на пополнение оборотных средств).

- Расходы, связанные с рекламой.

Полный перечень затрат, включаемых в статью "Накладные расходы" и нормативы накладных расходов приводится в МДС 81-33.2004.

Нормы сметной прибыли

Сметная прибыль - это сумма средств, затрачиваемых подрядной организацией на развитие производства, социальной сферы и материальное стимулирование работников.

Сметная прибыль исчисляется по нормативам, установленным по видам работ, в % от ФОТ.

Перечень затрат, включаемых в статью "Сметная прибыль"

- Модернизация оборудования и реконструкция объектов основных фондов.

- Плата за кредиты банка.

- Пополнение собственных оборотных средств.

- Социальные льготы и материальная помощь.

- Расходы, связанные с содержанием социальной сферы.

- Содержание дошкольных учреждений.

- Затраты на строительство жилья.

- Налог на прибыль.

- Налог на имущество.

- Налог на нужды общеобразовательных школ.

Налоги, отчисления и платежи, предусмотренные законодательными актами (кроме налога на пользователей автомобильных дорог, налога на содержание жилищного фонда и объектов социально-культурной сферы), учтены в прямых затратах и накладных расходах, если источник покрытия налога себестоимость продукции, и в сметной прибыли, если источник покрытия налога - прибыль.

Нормативы сметной прибыли приводятся в МДС 81-25.2001.

Лимитированные затраты - широко распространенное среди сметчиков понятие, подразумевающее группу затрат, определяемых по установленным сметным нормативам в процентах от того или иного элемента сметной стоимости.

Традиционно к лимитированным затратам относят зимние удорожания, средства на возведение временных зданий и сооружений, резерв на непредвиденные работы и затраты и ряд других.

Дополнительные затраты при производстве строительно-монтажных работ в зимнее время обусловлены необходимостью производства работ при отрицательных температурах, что вызывает: снижение производительности труда рабочих (из-за стесненности движений, ухудшения видимости, необходимости перерывов для обогрева, очистки рабочего места, подмостей, лесов от снега и льда и др.); снижение производительности строительных машин и дополнительные расходы на их эксплуатацию (повышенный расход горюче-смазочных материалов, прогрев механизмов и т. п.); необходимости применения зимних технологий (рыхление мерзлых грунтов, применение быстротвердеющих бетонов и растворов, введение в бетон и растворы химических добавок, электропрогрев и др. методы прогрева бетонных конструкций, предварительный прогрев материалов и изделий и др.); необходимости устройства утеплений (тепляков) для предохранения от промерзания грунта, временных водопроводных сетей и баков, бетона и раствора при перевозке, бетонных конструкций и т. п.).

Затраты на строительство временных зданий и сооружений определяются по федеральным нормативам в % от стоимости строительно-монтажных работ. К временным зданиям и сооружениям относятся специально возводимые производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

Временные здания и сооружения подразделяются на титульные и нетитульные. Перечень титульных временных зданий и сооружений приведен в ГСН 81-05-01-2001 . Подробнее вопрос начисления лимита средств на временные здания и сооружения рассмотрен в статье «Сводные сметные расчеты стоимости строительства».

Резерв средств на непредвиденные работы и затраты начисляется процентной ставкой к стоимости строительства в целом с целью покрытия возможных затрат, возникающих в процессе осуществления строительства и неучтенных сметной документацией. Подробнее вопрос начисления лимита средств на непредвиденные работы и затраты рассмотрен в статье «Состав и порядок определения затрат по главам Сводного сметного расчета».

Цена договора строительного подряда определяется на основании сметной стоимости строительства объекта:

а) либо равна сметной стоимости,

б) либо больше сметной стоимости (в договор включаются статьи, оплачиваемые заказчиком сверх сметной стоимости),

в) либо меньше сметной стоимости, если подрядчик предоставляет скидку к цене за счет плановых накоплений или уменьшения накладных расходов.

Сметная себестоимость с точки зрения бухгалтерского учета это – плановая или нормативная себестоимость строительно-монтажных работ.

Формулы для определения сметной себестоимости и сметной стоимости:

СС = ПЗ + НР , где

СС – сметная себестоимость, ПЗ – прямые затраты, НР – накладные расходы.

ПЗ = ЗП + М + ЭМ , где

ЗП – заработная плата строительных рабочих, М –материалы, ЭМ – стоимость эксплуатации строительных машин и механизмов (в т.ч. зарплата рабочих-машинистов).

НР = ПЗ х Нн или НР = З х Нн, где

З – заработная плата строителей и машинистов,

Нн – норма накладных расходов (в %).

С – сметная стоимость строительно-монтажных работ,

СП – сметная прибыль.

СП = ПЗ х Нсп или СП = З х Нсп, где

Нсп – норма сметной прибыли.

Методы определения стоимости строительства:

1) ресурсный метод – предусматривает расчет ресурсов, необходимых для реализации проекта, в текущих (прогнозных) ценах (методика введена в действие письмом Минстроя РФ от 10.11.1992 № БФ-926/12);

2) ресурсно-индексный метод – сочетание ресурсного метода с системой индексов на сметную стоимость строительства;

3) базисно-индексный метод – основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне: стоимость работ и затрат в базисном уровне цен умножают на индексы. Индексы (коэффициенты пересчета) – коэффициенты перехода от базовой стоимости (01.01.84г., 01.01.91г., 01.01.2001г.) к стоимости на текущую дату.

Сумму прямых затрат на объем конкретной работы определяют по формуле:

ПЗр – прямые затраты на вид работ, ЕР – единичная расценка, V р – объем работ.

Единичная расценка – стоимость прямых затрат на единицу работы (суммарный результат умножения элементов сметной нормы на соответствующие цены ресурсов).

Сметная норма – совокупность ресурсов (затрат труда рабочих, времени работы строительных машин, потребности в материальных ресурсах), установленная на принятый измеритель строительных, монтажных и других работ. Главная функция сметных норм – определение нормативного количества материальных и трудовых ресурсов, необходимых для выполнения единицы измерения соответствующего вида работ.

Примерная структура сметной стоимости строительных работ:

- затраты на материалы, изделия, конструкции – 50-60%,

- заработная плата основных рабочих – 10-17%,

- затраты на эксплуатацию строительных машин и механизмов, включая заработную плату рабочих-машинистов – 5-10%

Итого прямые затраты – 65-80%

- накладные расходы – 12-20%,

- плановые накопления – 8-11%

Итого сметная стоимость строительных работ – 100%

Перечень накладных расходов:

1) административно-хозяйственные работы:

- расходы на оплату административно-хозяйственного персонала,

- расходы на содержание, ремонт и эксплуатацию основных средств, в т.ч. зданий и сооружений,

- амортизация основных средств,

- содержание служебного автотранспорта,

- другие подобные расходы;

2) расходы на обслуживание работников строительства:

- затраты, связанные с подготовкой и переподготовкой кадров,

- расходы по обеспечению санитарно-гигиенических и бытовых условий,

- расходы на охрану труда и технику безопасности (в т.ч. обеспечение СИЗ),

- другие подобные расходы;

3) расходы на организацию работ на строительных площадках:

- приобретение и ремонт инвентаря, инструмента,

- износ и расходы, связанные с ремонтом, содержанием и разборкой временных (нетитульных) зданий, сооружений, приспособлений и устройств;

- содержание пожарной и сторожевой охраны,

- другие подобные расходы;

4) прочие накладные расходы:

- расходы на рекламу,

- амортизация нематериальных активов,

- оплата пособий по временной нетрудоспособности,

- расходы на перебазирование строительной организации,

- расходы по перевозке работников к месту работы и обратно автомобильным транспортом (собственным или арендованным).

Вопросы определения сметной стоимости строительных работ регулируются следующими документами:

- Методика определения стоимости строительной продукции на территории РФ ( МДС 81-35.2004), утв. постановлением Госстроя РФ от 05.03.2004 № 15/1;

- Методические указания по определению величины накладных расходов в строительстве ( МДС 81-33.2004), утв. постановлением Госстроя РФ от 12.01.2004 № 6;

- Методические указания по определению величины сметной прибыли в строительстве ( МДС 81-25.2001), утв. постановлением Госстроя РФ от 28.02.2001 № 15;

- Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций ( МДС 83-1.99), утв. Госстроем РФ, 1999.

«Клерк» Рубрика Учет в госсекторе

В редакцию журнала обратилось государственное автономное учреждение (спортивный комплекс) с вопросом о распределении общих расходов между видами деятельности (видами финансового обеспечения) и видами оказываемых услуг. Основной деятельностью учреждения является выполнение работы физкультурно-спортивной направленности в интересах общества, в частности проведение учебно-тренировочных и спортивных мероприятий, включенных в единый календарный план (сборы, соревнования). Кроме того, учреждение оказывает платные услуги гражданам и организациям (предоставление в пользование спортивных сооружений, организация корпоративных физкультурно-спортивных мероприятий), а также осуществляет иную приносящую доход деятельность, не противоречащую уставной деятельности (предоставление имущества в аренду, прокат спортивного инвентаря, гостиничные и прочие сопутствующие услуги).

В статье на примерах рассмотрены способы распределения общих затрат учреждения (накладных и общехозяйственных расходов) в соответствии с Инструкцией № 157н 1 .

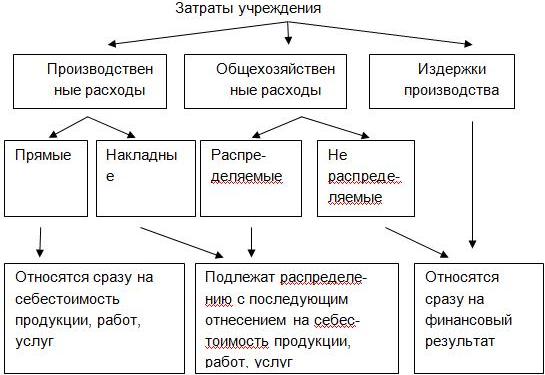

Все затраты автономного учреждения, образующиеся в его деятельности, делятся на прямые и накладные (п. 134 Инструкции № 157н). Прямые расходы непосредственно связаны с производством продукции, выполнением работ, оказанием услуг, они сразу относятся на себестоимость этой продукции, работ, услуг.

Себестоимость продукции, работ, услуг представляет собой стоимостную оценку используемых в процессе ее оказания материальных, трудовых и иных ресурсов. Под планированием себестоимости понимается система технико-экономических расчетов, отражающих величину затрат, включаемых в ее состав.

Определение накладным расходам в Инструкции № 157н не дано. По общепринятым правилам под такими расходами понимаются производственные затраты учреждения, которые нельзя прямо отнести к конкретному виду продукции, работ, услуг. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и т. п. Накладные расходы учреждения подлежат распределению между видами деятельности (видами финансового обеспечения), между видами оказываемых услуг, в налоговом учете. Распределять такие расходы необходимо еще при их планировании (то есть на стадии составления плана финансовой деятельности учреждения), в частности при расчете нормативных затрат на выполнение государственного задания, на содержание имущества, при калькулировании себестоимости платных услуг. В пункте 134 Инструкции № 157н указано, что распределение накладных расходов осуществляется пропорционально показателям, характеризующим результаты деятельности учреждения (прямым затратам по оплате труда, материальным затратам, объему выручки и т. п.).

Согласно п. 138 Инструкции № 157 в состав затрат учреждения помимо прямых и накладных затрат также входят общехозяйственные расходы и издержки обращения. Для того чтобы разобраться, какие расходы из них подлежат распределению, построим детальную схему (приведена далее).

В приведенной схеме прямые и накладные расходы производства объединены в группу, которая условно названа «производственные расходы». В свою очередь накладные расходы, включенные в эту группу, подлежат распределению на себестоимость изготавливаемой продукции, работ, услуг (по видам).

Согласно п. 135 Инструкции № 157н общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), согласно утвержденной учреждением учетной политике также распределяются на себестоимость продукции, работ, услуг, а в части нераспределяемых расходов – на увеличение расходов текущего финансового года. К ним относятся расходы непроизводственного характера.

В соответствии с п. 136 Инструкции № 157н сумма затрат, произведенных учреждением в результате реализации товаров, работ, услуг, в том числе в процессе их продвижения, является издержками обращения, которые также относятся на увеличение расходов текущего финансового года.

Таким образом, распределению подлежат накладные расходы, связанные с производством продукции, оказанием услуг, выполнением работ, и общехозяйственные распределяемые расходы. В соответствии с п. 134 Инструкции № 157н порядок распределения таких расходов разрабатывается в учреждении с учетом отраслевой специфики самостоятельно (по согласованию с учредителем) либо учредителем и является элементом учетной политики. Об этом поговорим далее.

Распределение общих расходов между видами деятельности (финансового обеспечения)

При распределении накладных и общехозяйственных расходов между видами деятельности не стоит забывать о том, что основная деятельность автономного учреждения осуществляется в рамках государственного (муниципального) задания, которое доводится до учреждения его учредителем. Финансовое обеспечение такой деятельности осуществляется в виде субсидий, которые выделяются с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за автономным учреждением учредителем или приобретенных за счет средств, выделенных ему учредителем на приобретение такого имущества (за исключением имущества, сданного в аренду с согласия учредителя), а также расходов на уплату налогов, объектом налогообложения по которым признается соответствующее имущество, в том числе земельные участки 2 (п. 3, 4 ст. 4 Федерального закона № 174-ФЗ 2 ).

Размер субсидий определяет учредитель исходя из расчета нормативных затрат на выполнение работ (оказание услуг) и нормативных затрат на содержание соответствующего недвижимого имущества и особо ценного движимого имущества, а также на уплату налогов. Порядок расчета указанных нормативных затрат для подведомственных автономных учреждений устанавливает учредитель. (Например, в соответствии с Постановлением Правительства Удмуртской Республики от 13.12.2010 № 379 такой порядок утвержден Приказом Минфина Удмуртской Республики, Мин-экономики Удмуртской Республики от 15.02.2011 № 22/29.)

При расчете нормативных затрат учитываются отраслевые особенности учреждения. Так, в отношении проведения физкультурных и спортивных мероприятий, включенных в единый календарный план межрегиональных, всероссийских и международных физкультурных мероприятий и спортивных мероприятий, утверждены нормы расходования средств на проведение этих мероприятий в соответствии с Приказом Минспорттуризма РФ от 16.04.2010 № 365. Таким образом, учредитель утверждает для подведомственного ему автономного учреждения государственное (муниципальное) задание и объем средств (субсидий), необходимый для его выполнения, исходя из расчета нормативных затрат (с учетом затрат, непосредственно связанных с выполнением работ (оказанием услуг) и расходов на содержание имущества). Учреждение на основании представленной учредителем информации об объеме финансирования составляет план финансово-хозяйственной деятельности на очередной финансовый год (планирует расходы по тем или иным статьям). Всему этому предшествует проведение анализа и соответствующих расчетов по затратам учреждения на выполнение задания учредителя. Если расчеты нормативных затрат производились учредителем при взаимодействии с учреждением, направления расходования субсидий в учреждении будут определены. Однако на практике в большинстве учреждений объемы финансового обеспечения государственного (муниципального) задания учредитель рассчитывает самостоятельно, согласно установленным методикам расчета нормативных затрат, и доводит до учреждений по факту. В этом случае учреждение должно самостоятельно спланировать (распределить) средства по видам расходов.

Заметим, в соответствии с Типовой формой соглашения о порядке и условиях предоставления субсидий на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным заданием государственных услуг (выполнением работ 4 ) учреждение вправе расходовать субсидии самостоятельно в целях оказания государственных (муниципальных) услуг, выполнения работ в соответствии с требованиями к их качеству и (или) объему (содержанию), определенными в государственном (муниципальном) задании. При этом учреждение не вправе покрывать часть нормативных затрат за счет субсидий, если оно осуществляет деятельность, связанную с оказанием услуг (выполнением работ) за плату.

Рассмотрим на примере распределение общих расходов между видами деятельности на стадии планирования.

Автономному учреждению при составлении плана финансово-хозяйственной деятельности на очередной финансовый год необходимо распределить планируемые общехозяйственные расходы по видам деятельности. Доходы по субсидиям на выполнение государственного задания планируются на основании данных, полученных от учредителя, об объеме выделенных ему субсидий. Кроме того, планируются доходы от оказания платных услуг (по видам услуг), а также предоставления имущества в аренду. Обобщенные плановые показатели по поступлениям средств представлены в таблице.

Доходы (по видам деятельности)

Сумма, руб.

Субсидии на выполнение государственного (муниципального) задания, всего

в том числе на уплату налогов на имущество и землю в качестве объекта налогообложения, по которым признается недвижимое и особо ценное движимое имущество, закрепленное за учреждением

Данные две статьи сметной стоимости работ объединяет общая база исчисления — фонд оплаты труда рабочих-строителей и механизаторов (ФОТ) в составе прямых затрат — стоимость живого труда, без стоимости прошлого труда, овеществленной в материальных ресурсах.

В сметно-нормативной базе 1984 и 1991 гг. накладные расходы определялись исходя из всей суммы прямых затрат, в структуре которых стоимость материалов всегда составляла не менее 60%. А сметная прибыль (тогда — плановые накопления) учитывалась тоже в процентах, но уже от общей суммы прямых затрат и накладных расходов (себестоимости работ).

Такая социалистическая практика была затратной, неэффективной, но выгодной подрядчикам-монополистам, диктовавшим свои условия заказчикам и проектировщикам.

Новый, более прогрессивный порядок определения накладных расходов был введен Госстроем России в 1992 г., а сметной прибыли — в 2001 г.

В условиях рынка ситуация коренным образом изменилась. Теперь условия диктует тот, кто платит деньги — заказчик (застройщик, инвестор).

Наша задача скромнее: разобраться в учете накладных расходов и сметной прибыли при составлении смет.

Начнем с накладных расходов. Нужно вспомнить, что накладные расходы, как часть сметной себестоимости строительных и других работ, представляют собой совокупность затрат подрядчиков, связанных с созданием необходимых условий для строительного производства — его .-организацией, управлением и обслуживанием.

В состав накладных расходов входят разные по экономическому содержанию статьи затрат, связанные по своему характеру с производственным процессом и обеспечением нормального хода строительства объектов.

Накладные расходы в составе издержек производства, как и прямые затраты, состоят из тех же первичных экономических элементов — затрат живого и овеществленного пронілого труда.

За прошедший с 1992 г. период нормативы накладных расходов менялись трижды.

В настоящее время учет накладных расходов в составе сметной стоимости строи-тельной продукции, как уже отмечалось, производится в соответствии с Методическими указаниями по определению величины накладных расходов в строительстве (МДС81-33.2004 Госстроя России от 12.01.2004 г., взамен МДС 81-4.99).

Положения, приведенные в новых Методических указаниях, обязательны для всех предприятий, осуществляющих строительство за счет государственного бюджета всех уровней и целевых внебюджетных фондов. В остальных случаях они носят рекомендательный характер.

Нормативы накладных расходов установлены в процентах от вышеуказанной базы исчисления.

В соответствии с МДС 81-33.2004 в настоящее время используются следующие виды нормативов накладных расходов:

укрупненные нормативы (табл. 2.13);

2 нормативы по видам строительных, монтажных и ремонтно-строительных работ

(прил. 8, 9), ремонтно-реставрационных работ (прил. 18), пусконаладочиых .:/ работ;

индивидуальные нормы для конкретной подрядном организации. Таблица 2.13. Укрупненные нормативы накладных расходов по основным видам строительства (источник: МДС 81-33.2004) Виды строительства Размер накладных расходов от фонда

оплаты труда рабочих-строителей и механизаторов,% Область применения Промышленное 106 Объекты производственного назначения для всех отраслей народного хозяйства, кроме объектов энергетического и сельскохозяйственного строи-тельства Жил и щно-гражданское 112 Объекты жил и щно-гражданского назначения дпя всех отраслей Сельскохозяйственное 115 Объекты сельского хозяйства производственного назначения, за исключением водохозяйственного строительства Транспортное 110 Объекты железнодорожного, морского, речного, автомобильного и воздушного транспорта Водохозяйственное 106 Объекты мелиорации, включая сельхозводо- снабжение Энергетическое 108 ГЭС, ГРЭС, ТЭЦ и другие объекты Атомные электростанции 125 Объекты с ядерными реакторами, включая атомные электростанции Прочие отрасли 100 Капитальный ремонт жилых и общественных зданий 95 Работы по реставрации памятников истории и культуры 110

В соответствии с Федеральным законом от 20.07.2004 № 70-ФЗ с 01.01.2005 ставка единого социального налога (ЕСН) изменилась и составляет 26 % вместо 35,6%.

Приведенные в табл. 2.13 нормативы целесообразно использовать для разработки инвестореких смет, а также на стадии подготовки тендерной документации при проведении подрядных торгов.

Нормативы накладных расходов по видам работ следует применять на стадии разработки рабочей проектно-сметиой документации при составлении локальных смет, а также при расчетах за выполненные работы.

Порядок расчета накладных расходов в районах Крайнего Севера и приравненных к ним местностям установлен в МДС 81 -34.2004.

Индивидуальные нормы накладных расходов учитывают реальные условия строительства и расходы конкретных подрядных организаций. Расчет норм осуществляется путем калькулирования расходов по статьям затрат и отнесением полученной итоговой суммы к фонду оплаты труда рабочих (строителен и механизаторов).

Окончательное решение по выбору видов и величин накладных расходов принимается заказчиком (инвестором) и подрядной организацией в ходе переговоров.

При определении стоимости строительных работ, выполняемых индивидуальными предпринимателями (физическими лицами) по договорам подряда, величину. накладных расходов рекомендуется рассчитывать на основе индивидуальной нормы, принимая для расчета только те статьи затрат и расходов, которые соответствуют фактическим условиям выполнения работ по подряду.

Индивидуальная норма не должна превышать 50% от фактической величины средств на оплату труда рабочих-строителей и механизаторов (МДС 81-33.2004).

В состав накладных расходов входят многие статьи затрат, которые объединены укрупненно по их назначению в четыре группы:

Административно-хозяйственные расходы (43,45 %):

оплата труда административно-хозяйственного персонала и уплата единого социального налога;

почтово-телеграфные и телефонные расходы аппарата управлення;

служебные командировки и разъезды АУП;1

амортизация зданий (помещений) административно-хозяйственного назначения (арендная плата), оплата земельного налога и коммунальных услуг;

оплата консультационных, информационных, аудиторских, банковских и прочих услуг;

представительские и другие адмтшстративно-хозяйствешше расходы.

Расходы на обслуживание работников строительства (37,32 %):

подготовка и переподготовка кадров;

уплата единого социального налога от фонда оплаты труда рабочих;

расходы по обеспечению санитарно-гигиенических и бытовых условий на строительных площадках;

расходы на охрану труда и технику безопасности.

' В соответствии с Постановлением Правительства РФ от 13.10.08 г.

Расходы на организацию работ на строительных площадках (15,7 %):

износ и расходы по ремонту инструментов и производственного инвентаря;

износ, ремонт, содержание и разборка временных (нетитульных) приспособлении и устройств;

содержание пожарной и сторожевой охраны объектов;

расходы, связанные с нормативными работами, содержанием производственных лабораторий, развитием изобретательства и рационализации;

затраты на благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и др.

Прочие накладные расходы (3,53 %):

амортизация нематериальных активов;

платежи по кредитам банков и бюджетным ссудам, кроме выданных на инвестиционные цели;

расходы на рекламу.

Подробно состав и структура накладных расходов по статьям затрат даны в прил. 6 11 7,

Одним из нововведений в МДС 81-33.2004 является привязка нормативов накладных расходов по видам работ к конкретным сборникам ГЭСН (прил. 8,9).

Определенный интерес представляет среднеотраслевая структура накладных расходов по экономическим элементам затрат (с учетом снижения с 2005 г. ставки ЕСН) [46],%: материальные затраты 20,0 расходы на оплату труда работников 36,1 отчисления на единый социальный налог и страхование от несчастных случаев на производстве 2,96 амортизация основных фондов 7,9 прочие затраты 6,4 Итого 100,0

Таким образом, в структуре накладных расходов с 2000 по 2006 г. произошли следующие изменения (в долях элементов затрат): материальные затраты повышение на 9,29% расходы на оплату труда работников увеличение на 38,05% ЕСН (социальные нужды) уменьшение на 34,87% амортизация основных фондов повышение на 106,3% прочие затраты увеличение на 2,07% 2.4.

В локальных сметных расчетах (сметах) величина накладных расходов определяется в текущем или базисном (на 01.01.2000 г.) уровне цен. При использовании укрупненных нормативов накладных расходов (табл. 2.13) их начисление производится в конце сметы (расчета) за итогом прямых затрат. Начисление нормативов накладных расходов по видам работ производится по каждой работе или по комплексам работ, определяемых в соответствии с наименованием сборников ГЭСН.

Применение нормативов накладных расходов в сметах зависит от метода определения сметной стоимости работ и стадийности проектирования.

При ресурсном методе составления смет (см. табл. 1.1) начисление наклади [.їх расходов (HP) производится от суммы средств на оплату труда рабочих в текущем уровне цен по формулам:

на стадии проекта:

НР = Зх^Ьі; (2.16) 100

на стадии рабочей документации:

где 3 — сумма средств на оплату труда рабочих-строителей и механизаторов в текущем уровне цен в составе прямых затрат локального ресурсного сметного расчета (локальной ресурсной сметы), руб. или тыс. руб.;

Ну — укрупненный норматив накладных расходов по видам строительства, % (табл. 2.13);

?3, — сумма средств на оплату труда рабочих-строителей и механизаторов в Текучі

щем уровне цен по видам или комплексам работ в составе прямых затрат локальной ресурсной сметы, руб. или тыс. руб.;

Н1М. — нормативы накладных расходов по видам (комплексам) работ, %;

Ни — индивидуальная норма накладных расходов для подрядной организации, %.

При базисно-индексном методе составления смет, когда расчет средств на оплату труда рабочих-строителей (Зс) и механизаторов (Зм) производится на основе сметной величины заработной платы в составе прямых затрат по базисным расценкам, накладные расходы рассчитываются по следующим формулам:

на стадии проекта:

НР = (Зс+Зм)хИотхІ; (2.19)

на стадии рабочей документации:

" 1-І HP = I(3ri+3jxHOTx^; (2.20)

НР = (Зс+Зм)хИотх1к (2.21)

где Иот — индекс текущего уровня оплаты труда рабочих в строительстве по отношению к уровню сметной заработной платы рабочих базисного уровня (на 01.01.2000 г.).'

Начисление накладных расходов по укрупненным нормативам производится в конце локального сметного расчета за итогом прямых затрат.

Учет накладных расходов, а также сметной прибыли при составлении локальных смет без деления на разделы, производится по указаниям МДС 81-33.2004 (для выполнения более точных расчетов) по каждой работе и в конце сметы за итогом прямых затрат, а при формировании по разделам — по каждой работе, в конце каздого раздела и в целом по смете в соответствии с наименованием сборников ГЭСН (см.

В локальных сметах (расчетах) в части применения накладных расходов в соответствии с МДС 81-33.2004 помимо указаний примечания к прил. 8 необходимо соблюдать следующие условия:

для индивидуальных предпринимателей и организаций, использующих упрощенную систему налогообложения, при расчете индивидуальной нормы на- ісладньгх расходов следует исключать затраты, связанные с уплатой ЕСН, а рекомендуемые в МДС 81-33.2004 нормативы накладных расходов применяются с коэффициентом 0,7;

на работы по капитальному ремонту производственных зданий и сооружений, выполняемые подрядными организациями, к нормативам накладных расходов по видам строительных и монтажных работ понижающий коэффициент 0,9 не применяется;

величина накладных расходов на строительные (ремонтно-строительные) работы, осуществляемые хозяйственным способом, определяется по индивидуальной норме, а при использовании в сметах нормативов накладных расходов по видам строительства или видам работ необходимо применять коэффициент 0,6;

при изготовлении в построечных условиях материалов, полуфабрикатов, металлических и трубопроводных заготовок их сметная стоимость определяется с использованием индивидуальной нормы или по норме 66% к фонду оплаты труда рабочих-строителей и механизаторов.

В случаях необходимости выделения заработной платы рабочих, учтенной в сметных накладных расходах, можно использовать норму Госстроя в размере 5,1 % от суммы накладных расходов по локальной смете.

В укрупненных расчетах переход от заработной платы к затратам труда осуществляется делением суммы выплат на среднечасовую оплату труда в подрядной организации или по сметным данным.

Для сопоставления сметной величины с фактическими затратами по накладным расходам в каждой подрядной организации должна составляться смета накладных расходов по фактическим статьям затрат.

Если фактическая величина накладных расходов превышает сметную, рекомендуется разрабатывать индивидуальную норму накладных расходов.

При определении сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения, следует руководствоваться письмом Госстроя России от 03.10.2003 г. № Н3-6292/10 «О порядке определения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения».

Разобравшись с накладными расходами, пора определиться и со сметной прибылью.

Сметная прибыль, как часть сметной стоимости строительной продукции (сверх себестоимости работ), характеризует нормативную величину чистого дохода строительной организации и предназначена для уплаты налогов, развития производства, социальной сферы и материального стимулирования работников.

Порядок определения и нормативы сметной прибыли даны в МДС 81-25.2001 с изменениями в соответствии с письмом Федерального агентства по строительству и жилищно-коммунальному хозяйству от 18.11.2004 г. № АП-5536/06 (прил. 10, И), где приведены рекомендуемые нормативы сметной прибыли по видам строительных, монтажных и ремонтно-строительных работ, взамен нормативов прил. 3 к МДС 81-25.2001. В письме сказано, что при использовании в локальных сметах (сметных расчетах) нормативов сметной прибыли по видам строительных, монтажных и ремонтно-строительных работ начисление нормативов производится на комплексы работ, определяемые в соответствии с наименованием сборников ГЭСН-2001, ГЭСИм-2001, ГЭСНр-2001.

Сметная прибыль определяется с использованием следующих нормативов:

общеотраслевых для всех исполнителей работ (по строительным и монтажным работам — 65 %, по ремонтно-строительным работам — 50 %);

по видам строительных и монтажных работ (прил. 10);

по ремонтно-строительным работам (прил. 11);

индивидуальных норм, разрабатываемых при необходимости для конкретной подрядной организации (за исключением строек, финансируемых за счет средств федерального бюджета: МДС 81-35.2004, п. 4.31).

Для крупнопанельных жилых домов общеотраслевой норматив сметной прибыли Санкт-Петербургским РЦЦС по согласованию с Комитетом экономического развития, промышленной политики и торговли установлен в размере 78 %.

Общеотраслевые нормативы сметной прибыли целесообразнее применять для разработки инвесторских смет, ТЭО проектов и определения начальной (стартовой) цены предмета конкурса при проведении подрядных торгов.

Нормативы сметной прибыли по видам строительно-монтажных работ применяются при определении сметной стоимости на стадии разработки рабочей документации и расчетах за выполненные работы. При определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР-2001 (ФЕР-2001) нормативы сметной прибыли следует применять с коэффициентом 0,85 (за исключением сборника № 46 «Работы при реконструкции зданий и сооружений»).

Для организаций, использующих упрощенную систему налогообложения, нормативы сметной прибыли на строительные, монтажные и ремонтно-строительные работы применяются с коэффициентом 0,9.

Нормативы сметной прибыли при ремонтно-реставрационных работах принимаются от ФОТ рабочих (прил. 18).

Индивидуальная норма сметной прибыли для конкретной подрядной организации определяется в процентах как отношение суммы соответствующих статей затрат прибыли по расчету к величине средств на оплату труда рабочих в составе прямых затрат (по отчетным данным или плану организации).

При определении стоимости строительно-монтажных работ, выполняемых индивидуальными предпринимателями (физическими лицами) по договорам бытового или строительного подряда, величину сметной прибыли рекомендуется определять по индивидуальной норме, согласованной с заказчиком, даже от сметной себестоимости работ в текущем уровне цен.

Порядок расчета сметной прибыли также зависит от метода определения сметной стоимости строительной продукции, стадийности проектирования и аналогичен расчету сумм накладных расходов (см. формулы 2.16-2.21).

Читайте также: