Налог на нерезидента в испании

Опубликовано: 11.05.2024

По вопросам, ситуациям и проектам с российским участием в Испании и в РФ . Настоящие услуги предоставляются преимущественно на русском языке и предназначены для русскоязычных клиентов по их вопросам, операциям, счетам, ситуациям, проектам в Испании, также возможных интересов, деятельности в РФ. В особенности, налоговые разъяснения на русском языке ориентированы на вопросы и случаи, по которым испанские налоговые нормы носят запутанный характер, а объяснения испанских консультантов, юристов, адвокатов недостаточно ясны для российского понимания, содержат неточности, пробелы или противоречия.

Основным форматом услуг налогового консалтинга является письменное рассмотрение письменно сформулированных / изложенных вопросов, ситуаций, проектов:

В ряде случае также может быть предложено устное обсуждение ситуаций и проектов по применимым к ним основным налоговым нормам Испании и РФ и разъяснениям Минфина Испании и Минфина, ФНС РФ, на условиях предварительного анализа письменно сформулированных вопросов:

Российское участие в Испании не обязательно должно быть в форме российской компании или физических лиц - налоговых резидентов РФ, возможны действия через других лиц. Но при этом налоговые последствия в Испании все равно могут касаться резидентов РФ как реальных бенефициаров (в целях Налогового кодекса РФ - "лиц, имеющих фактическое право на доходы").

Рассмотрение по аналогии с разъяснениями Минфинов Испании и РФ . По форме, правовым обоснованиям, юридической и налоговой логике, стилю изложения предлагаемые услуги и разработки примерно аналогичны разъясняющим письмам и ответам Минфина РФ на запросы налогоплательщиков в РФ. В этом отношении разъяснения Минфина Испании очень схожи с разъяснениями Минфина РФ, только обычно испанские разъяснения более объемные, вплоть до десятков страниц. Кроме того, предлагаемые разработки отличаются частыми комментариями и пояснениями и более широким использованием правовых источников и оснований, в том числе решений судов Испании и испанских статей и публикаций на налоговые темы.

| Налоговые разработки по Испании | Налоговые разработки по РФ |

|---|---|

| По международным налоговым соглашениям Испании По общегосударственным налоговым законам Испании По возможности, по региональным законам Испании По разъясняющим консультациям Минфина Испании По практике административных судов Испании По судебной практике по налоговым спорам в Испании По публикациям на налоговые темы в Испании | По международным налоговым соглашениям РФ По Налоговому кодексу РФ По разъяснениям Минфина и ФНС РФ По правовым актам Минфина и ФНС РФ По судебной практике в РФ По практике ситуаций и проектов в РФ По налоговым публикациям в РФ |

С формально-юридической точки зрения, правовые обоснования представляют собой ссылки на относящиеся к рассматриваемым вопросам налоговые нормы и детально переведенные на русский язык ключевые извлечения из них. Кроме того, приводимые схожие ситуауции, случаи в судебной практике, по публикациям в испанской прессе сами по себе могут являться достаточными и понятными ответами на поставленные вопросы. В рамках налоговых разработок они описываются подробнее, чем вышеуказанные краткие извлечения из правовых актов. Такие судебные прецеденты и случаи также ориентированы на приведение понятных наглядных примеров применения налоговых норм в Испании в конкретных фактических обстоятельствах.

Переводы с испанского языка с комментариями . В целях налоговых разъяснений и разработок при переводах извлечений из испанских налоговых норм, документов, судебных решений, публикаций обеспечивается точная передача смысловых элементов оригинала - как ключевых элементов смысла, так и смысловых нюансов, имеющих значение для налоговых последствий по вопросам, ситуации, проекту. Предоставляются расшифровки испанских языковых терминов и выражений, переводческие пояснения к неясным контекстам. Как правило, пояснения указываются в [квадратных скобках] в самом переводе или в виде примечаний под текстом перевода.

Комментарии и пояснения по налоговым вопросам, терминам . В рамках комментариев в необходимых случаях обеспечивается объяснение испанских и российских налоговых норм, налоговых терминов, налоговых нюансов, с необходимой детализацией пояснений.

Рассмотрение только в рамках заданных вопросов . Данный вариант услуг ориентирован в первую очередь на собственно разъяснение испанских налоговых норм и их особенностей, на русском языке. Вопросы не обязательно должны относиться к конкретным ситуациям и могут иметь общий характер.

Правовые заключения по поставленным налоговым вопросам . Итоговым результатом рассмотрения отдельных вопросов является правовое заключение с тезисными и развернутыми ответами на вопросы с правовыми обоснованиями, ключевыми извлечениями из правовых актов и их переводами на русский язык с необходимыми пояснениями, с комментариями по смысловым элементам и нюансам рассмотренных вопросов. В правовых обоснованиях основное внимание уделяется применимым нормам налоговых законов и разъяснениям Минфинов Испании и РФ по схожим вопросам.

В расширенном варианте, правовое заключение может включать краткие сводные описания судебных решений по схожим вопросам, случаям. Объем правового заключения обычно составляет несколько страниц.

Рассмотрение вопросов с учетом обстоятельств ситуации . В данном варианте услуг поставленные вопросы рассматриваются расширенно, принимая во внимание фактические и в особенности возможные обстоятельства конкретной ситуации, имеющие значение для налоговых последствий. Таким образом обеспечивается более точная оценка этих налоговых последствий, чем в случае рассмотрения отдельных вопросов.

Правовые оценки по заданным налоговым вопросам и ситуации . Итоговым результатом рассмотрения вопросов по конкретной ситуации является письменная правовая оценка с тезисными и развернутыми ответами на вопросы с правовыми обоснованиями, ключевыми извлечениями из правовых актов и их переводами на русский язык с необходимыми пояснениями, с комментариями по смысловым элементам и нюансам рассмотренных вопросов. В правовых обоснованиях основное внимание уделяется применимым нормам налоговых законов и разъяснениям Минфинов Испании и РФ по схожим ситуациям. В зависимости от рассматриваемой ситуации, правовые оценки также могут включать краткие сводные описания судебных решений по схожим ситуациям, с анализом налоговых последствий по их конкретным фактическим обстоятельствам. Объем письменной правовой оценки может составлять 5-8 страниц.

Юридические меморандумы по заданным налоговым вопросам и проекту . Итоговым результатом рассмотрения вопросов по проекту является юридический меморандум с тезисными и развернутыми ответами на вопросы с правовыми обоснованиями, ключевыми извлечениями из правовых актов и их переводами на русский язык с необходимыми пояснениями, с комментариями по смысловым элементам и нюансам рассмотренных вопросов. В правовых обоснованиях основное внимание уделяется применимым нормам налоговых законов и разъяснениям Минфинов Испании и РФ по схожим ситуациям и проектам. Как правило, меморандумы включают краткие сводные описания судебных решений по схожим ситуациям и проектам, с анализом налоговых последствий по их конкретным фактическим обстоятельствам. Объем юридического меморандума составляет как правило более десяти страниц.

Испанская налоговая система «родилась» в середине девятнадцатого столетия. Удивительно, но факт: эта система, актуальная и в настоящее время, образовалась благодаря реформе, проведенной в 70-х годах двадцатого века. Сегодня налоги в Испании достаточно высоки. На фоне очередного экономического кризиса, который ощутимо ударил по Испании, это негативно сказывается на благосостоянии большинства граждан этой страны.

Общая информация

Налогообложение в Испании сегодня осуществляется на:

- Государственном уровне (налоги на доходы выплачиваются как физическими, так и юридическими лицами).

- Региональном уровне.

- Местном уровне (налоги на недвижимость и авто выплачиваются физическими лицами).

Налоги в Испании взимаются местными властями. После этого деньги, собранные с испанских подданных, направляются властями в автономные бюджеты. Налоговые ставки устанавливаются самостоятельно муниципалитетами и мэриями.

Основные налоги Испании

К основным налогам этого государства следует отнести:

- подоходный налог на прибыль;

- НДС;

- налог на деятельность фирмы;

- налог на передачу имущества;

- налог на недвижимое имущество (выплачивается физическими лицами);

- налог на транспорт.

Прямой подоходный налог на прибыль взимается с физических лиц на федеральном уровне. Кроме того, налог на прибыль взимается с юридических лиц.

Особенности подоходного налога

Ежегодно с испанских резидентов взимается подоходный налог. Примечательно то, что подоходный налог считается прогрессивным – чем больший доход получает человек, тем выше становится для него налоговая ставка.

Взимается подоходный налог один раз в двенадцать месяцев и рассчитывается по ставке, насчитывающей не более шести ступеней. Львиная доля этого налога поступает в бюджет государства. Остатки остаются в автономном бюджете.

Согласно существующему законодательству, не подавать соответствующую декларацию разрешено физическим лицам, доход которых не превышает 22 тысячи европейских рублей в год. Остальные испанцы обязуются подать актуальный документ до двадцатого числа отчетного месяца.

На окончательный размер налога влияют различные обстоятельства. Так, в первую очередь принимается во внимание состав семьи налогоплательщика. Играет свою роль и то, как осуществляются ипотечные выплаты.

Налог на прибыль для предпринимателей

Сегодня налог на прибыль актуален для юридических лиц и различных корпораций. Выплачивать его должны все испанские резиденты, кроме, разве что, басков и наваррцев.

График испанских налогов для предпринимателей

Обязанности выплачивать этот налог накладываются на абсолютно все виды предприятий, имеющих юридический статус. Исключение составляют гражданские общества. Взимается этот налог региональными властями.

Этими лицами могут быть как предприятия-корпорации, так и испанские органы управления. Налог на прибыль также актуален для нерезидентов. Это актуально в том случае, если лица, не являющиеся резидентами Испании, получают стабильный доход от предприятия, которое находится на территории этого государства.

Типичная ставка налога на прибыль – 35%. Для кооперативов предполагается снижение процентной ставки до 20%. Для компаний, которые не приносят большого дохода, процентная ставка снижается до 7%.

В Испании имеются зоны с особым статусом. Эти зоны устанавливают собственный налог на прибыль и предполагают свои правила его взимания.

Выплата налога на имущество

Иностранцам, владеющим недвижимостью в Испании, предстоит выплачивать налог на имущество. Существующий закон предполагает, что налог выплачивается по всему имуществу. Также существуют и некоторые льготы. Так, первые 108 000 евро стоимости имущества налогом не облагаются.

Важно учитывать, что ставка налога на имущество постоянно прогрессирует. Ставка налога на имущество напрямую зависит от того, какой размер имеет приобретенная квартира или дом в Испании. Чем больше имущество, тем выше будет процентная ставка.

Если российский гражданин является нерезидентом, то имущественный налог может включать в себя:

- счета в банке;

- квартиру или дом;

- страхование жизни;

- банковские облигации;

- драгоценные предметы;

- авто;

- различные акции.

Выплата налога на недвижимость

Пред тем, как принять решение относительно приобретения квартиры или дома на территории испанского государства, необходимо изначально четко знать реальные расходы, которые предстоят каждому, кто рискнул пойти на такой шаг.

Размеры налогов с различных объектов недвижимости в Испании

Основными подводными камнями следует считать налоги на недвижимость в Испании.

Выплаты в пользу государства зависят от множества различных факторов. В первую очередь важно учесть, какая именно недвижимость будет приобретена. Если квартира будет приобретаться от застройщика, то покупатель должен будет выплатить гербовый сбор, а также НДС.

Также важно учитывать, что налоги на недвижимость в Испании выплачиваются в течение 30 рабочих дней.

Согласно существующему законодательству, налог на недвижимое имущество выплачивается один раз в двенадцать месяцев. Окончательная сумма, которую обязуется выплатить налогоплательщик, зависит от того, каким именно недвижимым имуществом, квартирой или домом, он обладает.

В среднем сумма налога на недвижимое имущество варьируется от 100 до 500 евро в год. Владельцы вилл в среднем обязуются вносить в государственный бюджет от 300 до 2 тысяч евро в год.

Кроме того, налоги на недвижимость в Испании предполагают оплату сотрудников, осуществляющих уборку улиц, парков и садов.

Испанский налог на недвижимость в зависимости от жилплощади

Сумма налога варьируется от 20 до 100 европейских рублей в месяц.

Важные тонкости

Разумеется, жители Испании платят и коммунальные налоги. В среднем размер налога за трехкомнатные апартаменты выглядит следующим образом:

- месячная стоимость электроэнергии – 50 евро;

- месячная стоимость газа – 25 евро;

- месячная стоимость воды – 30 евро.

Когда человек приобретает недвижимость в Испании, он обязуется разово оплатить все регистрационные затраты.

Информация для нерезидентов

Испания сегодня переживает не самые лучшие времена. Медленно, но верно растет процент безработицы в Испании, экономика падает. В связи с этим во главе угла стоит повышенное внимание к иностранным предпринимателям и инвесторам, способным существенно «влиться» в бюджет государства.

Для всех испанских нерезидентов, в том числе и россиян, является актуальным оплата НДС, а также налогов на авто и недвижимость.

Образец испанской формы возврата НДС

Нерезидентам, прибывшим из тех государств, которые не успели заключить с Испанией договор об одинарном налогообложении, приходится платить налоги наравне с резидентами. Это же касается тех нерезидентов, которые не успели или не смогли подать соответствующую декларацию.

Оперирующие на территории испанского государства банки обязуются:

- Взимать с нерезидентов не менее 25 процентов с депозитных, сберегательных и текущих счетов.

- Взимать с нерезидентов не менее 25 процентов со «страхового» дохода.

Человек, позиционирующий себя в качестве нерезидента, обязуется подать декларацию в соответствующий орган в течение двенадцати месяцев.

Мнение изнутри

По мнению бывших подданных Российского государства, уехавших в Испанию на ПМЖ, иностранцы обязуются самостоятельно озаботиться получением декларации. Этот документ нерезидентам, в отличие от резидентов, никто не присылает.

Некоторые полагают, что при приобретении недвижимого имущества целесообразно будет заручиться поддержкой квалифицированного адвоката. Если человек сможет прописаться по месту жительства, сумма налогов будет несколько ниже.

Общение нерезидента с сотрудниками налоговой службы начинается с того момента, когда ему присваивается идентификационный номер. Обычно этот номер присваивается владельцам коммерческой недвижимости или же учредителям испанского предприятия. Также это актуально для тех, кто имеет первичный ВНЖ в Испании.

Налоговая ставка для нерезидентов

Важно знать, что налоговая ставка является фиксированной. На сегодняшний момент она составляет 24 процента.

Сравнение ставки НДС в Испании с другими странами

Но некоторые случаи предполагают оплату налогов по льготной ставке. Нерезиденты обязуются оплачивать подоходный налог при наличии фиксированной заработной платы. Это актуально тогда, когда иностранное лицо имеет официальный источник дохода на территории испанского государства. То же касается пенсионеров и лиц, получающих пособия от государства.

Платить подоходный налог государство обязывает и представителей творческих профессий. Они должны оплачивать услуги государства из своих гонораров. Разумеется, осуществлять взносы в госбюджет должны и владельцы недвижимого имущества.

Какие существуют льготы

Для россиян, постоянно проживающих на территории испанского государства, имеются некоторые налоговые льготы. Так, каждый хозяйствующий субъект имеет возможность просить о более щадящем размере взыскиваемой суммы.

Испанские налоги на наследство и дарение имущества

Согласно существующему законодательству, таким образом стимулируются следующие области:

- развитие и различные исследования (от 20 до 40 процентов);

- экспортирование в иные страны (25 процентов);

- инвестирование в развитие кинематографа, театра и литературы (20 процентов);

- инвестирование в экологические проекты (10-ть процентов);

- проф.образование (от 5 до 10 процентов);

- постоянная занятость лиц с ограниченными возможностями.

Средняя сумма актуальных льгот не превышает 35 процентов.

Оплата туристического налога

Несколько лет назад каталонские власти ввели туристический налог. Максимальный размер суммы, взимаемой с туристов из разных стран в 2021 году, составляет 2,5 евро в сутки.

Налоги для иностранцев на приобретение недвижимости

Туристический налог актуален на всех иностранных лиц, которые останавливаются на ночлег в гостиницах, отелях и хостелах Каталонии. Исключение составляют дети и подростки, не достигшие шестнадцатилетнего возраста.

Как рассчитывается сумма налога? Все очень просто. Чем презентабельнее отель или гостиница, тем выше стоимость. Самый демократичный размер суммы составляет 0,5 европейского рубля. Средства, полученные таким образом, направляются на развитие туризма в Каталонии. Власти этого региона полагают, что туристический налог позволит государственной казне пополниться примерно на 5 млн европейских рублей в год.

Особенности транспортного налога

Не так давно власти Испании ввели новый транспортный налог. Согласно новому законодательству, этот налог будет актуален для всех автомобилистов, имеющих технику с механическим приводом.

Основной целью этого нововведения является озабоченность властей загрязнением окружающей среды. Это входит в планы поддержания качества испанского воздуха, разработанные на период 2016-2019 годов.

В соответствии с изменениями, транспортный налог теперь будет привязан не к мощности мотора, а к тому, насколько авто загрязняет окружающую среду. То есть, автомобиль, способствующий загрязнению окружающей среды в большей степени, будет обложен более существенным налоговым бременем.

По мнению автовладельцев, не слишком довольных этим нововведением, этот налог будет вынуждать их приобретать более новые и дорогие марки машин, оснащенные более «экологичным» двигателем.

Транспортный налог в Испании

Сегодня транспортный налог взимается один раз в двенадцать месяцев. Его средняя стоимость варьируется от 90 до 150 европейских рублей в течение года. Плательщиком является владелец любого транспортного средства кроме автобусов, грузовиков, тракторов, мотоциклов, полуприцепов и прицепов.

Разумеется, исключение составляют и те испанцы, которые предпочитают автомобилям велосипеды.

Размер НДС

Особое значение имеет в Испании оплата НДС. Он классифицируется налоговым законодательством как косвенный налог на потребление. По сути, этот налог является лакмусовой бумажкой, говорящей о том, насколько платежеспособным является конкретный индивидуум. Он разный для разных видов товаров и услуг.

Размер НДС на различные товары в Испании показан на схеме

Этот налог обеспечивается благодаря потребителям. Хотя де-факто он выплачивается предпринимателями. Испания является дружелюбной страной, весьма привлекательной для жизни и работы. Именно здесь предприниматели из России, Беларуси или Украины имеют возможность как следует «развернуться», ведь налоги, которые являются наиболее важными для бизнесменов, являются достаточно демократичными.

Во Франции процентная ставка некоторых налогов намного выше. Это приводит к тому, что предприниматели из других стран могут работать и себе в убыток.

Актуальные цены в Испании – об этом следующее видео.

Когда физическое лицо считается резидентом Испании и когда – нерезидентом?

Физическое лицо является резидентом на испанской территории при наличии каких-либо из следующих обстоятельств:

- человек находится на территории Испании более чем 183 дня в течение календарного года. Чтобы определить данный период пребывания на испанской территории, учитывается время возможного случайного отсутствия лица, за исключением ситуаций, когда налогоплательщик может подтвердить свой налоговый статус резидента в другой стране. В случае стран или территорий, отнесенных к категории свободных налоговых зон, налоговые органы могут потребовать доказательства пребывания в данной зоне в течение 183 дней в календарном году.

- Нахождение в Испании (прямо или косвенно) экономических интересов физического лица.

- Проживание в Испании супруга или супруги и несовершеннолетних детей, находящихся на иждивении данного физического лица. Последний случай допускает доказательства обратного.

Не теряют статуса налогоплательщиков по налогу на доходы с физических лиц граждане Испании, которые могут подтвердить свое новое место жительства и налоговый статус в стране, чья территория классифицируется как офшорная зона. Данное правило применяется к налоговому периоду, в котором происходит смена места жительства, а также в течение последующих четырех налоговых периодов.

Физическое лицо считается нерезидентом Испании, когда ни одно из вышеуказанных требований не выполняется.

Какие юридические лица считаются резидентами Испании и какие – нерезидентами?

Юридическое лицо является резидентом на испанской территории при наличии каких-либо из следующих обстоятельств:

- учреждение юридического лица в соответствии с испанским законодательством;

- местонахождение юридического лица на испанской территории;

- наличие органа управления и контроля деятельности общества на испанской территории.

Юридическое лицо считается нерезидентом Испании, если ни одно из вышеуказанных требований не выполняется.

Налоговые органы Испании также могут предположить, что юридическое лицо, находящееся в стране или на территории, необлагаемой налогами, является резидентом на испанской территории:

- Если его основные активы прямо или косвенно состоят из имущества, расположенного на испанской территории, или юридическое лицо пользуется своими правами, которые исполняются на испанской территории;

- В случае, когда его основная деятельность осуществляется в Испании, если только не будет установлено, что орган управления и контроля за деятельностью общества не находится в вышеуказанной стране или на ее территории. Еще одно исключение – если учреждение общества и его деятельность отвечают существенным экономическим мотивам и деловым причинам, отличным от простого управления ценными бумагами или иными активами.

Как можно подтвердить статус нерезидента?

Статус нерезидента можно подтвердить, предоставив справку о проживании в другом государстве, выдаваемую налоговыми органами данного государства. Справка действительна в течение одного года.

Однако срок действия справки может быть не определен, если налогоплательщиком является иностранное государство или какое-либо из его политических или административных подразделений либо местных органов власти.

Что происходит, когда при применении внутренних норм Испании и другого государства человек является резидентом обоих государств?

В данном случае необходимо прибегнуть к подписанному между данными странами Соглашению об избежании двойного налогообложения, если таковое имеется. В соглашении устанавливаются нормы, позволяющие избежать ситуации, когда человек будет рассматриваться в качестве резидента в обоих государствах. Как правило, в соответствии с данными нормами человек является резидентом:

- государства, в котором имеет постоянное место жительства. Если у него есть постоянное жилье в обоих государствах, он является резидентом того государства, с которым у него более тесные личные и экономические связи;

- если это определить таким образом невозможно, человек является резидентом того государства, где регулярно проживает;

- если человек проживает регулярно в обоих государствах или ни в одном государстве регулярно не живет, то он считается резидентом государства, гражданином которого является;

- если человек является гражданином обоих государств или ни одного из них, то в данном случае компетентные органы должны решить данный вопрос по взаимному согласию.

Когда доходы от трудовой деятельности, получаемые нерезидентами, считаются полученными на территории Испании?

Как правило, когда работа осуществляется на территории Испании (критерий территориальности).

Особые случаи (критерий оплаты):

- оплата труда работников, осуществляемая государственными органами Испании, за исключением случаев, когда работа полностью выполняется за рубежом и такой доход подлежит налогообложению за рубежом;

- оплата труда работников, занимающихся трудовой деятельностью на корабле или самолете на международных рейсах, за исключением случаев, когда работа выполняется полностью за рубежом и такой доход подлежит налогообложению за рубежом;

- пенсии и другие подобные пособия, если они выплачиваются за работу, выполнявшуюся на территории Испании, или когда они выплачиваются физическим либо юридическим лицом, являющимся резидентом;

- оплата труда членов совета директоров и членов правления, собрания или представительств компании, являющейся резидентом.

Кто из налогоплательщиков обязан платить налог с доходов физических лиц (Impuesto sobre la Renta de las Personas Físicas) и налог на прибыль предприятий (Impuesto sobre Sociedades) в Испании и кто из налогоплательщиков платит налог с доходов нерезидентов (Impuesto sobre la Renta de no Residentes)?

Начиная с 1 января 1999 года исчезли традиционные определения налогоплательщиков, подразделяющихся на лично подавших заявление об уплате налогов и на фактически обязанных декларировать доходы. Они были заменены на налогоплательщиков по налогу на доходы с физических лиц и по налогу на прибыль предприятий и плательщиков налога на доходы нерезидентов соответственно. Таким образом, плательщиками по налогу на доходы нерезидентов являются физические и юридические лица, которые не имеют статуса резидента Испании и получают доход в данной стране. Плательщиками по налогу на доходы с физических лиц и налогу на прибыль предприятий являются физические или юридические лица, имеющие постоянную резиденцию на испанской территории.

Могут ли плательщики налога на доходы нерезидентов использовать какие-либо вычеты?

1. Доходы, полученные в случае наличия постоянного представительства.

Может использоваться в полном объеме на тех же условиях, которые действуют для плательщиков налога на прибыль предприятий (Impuesto sobre Sociedades), сумма льгот и вычеты в соответствии со ст. 30 и 44 закона о налоге на прибыль предприятий. Также могут использоваться налоговые вычеты с доходов, поступивших на счет и платежей в рассрочку.

2. Доходы, полученные без наличия постоянного представительства.

Из суммы налога могут быть вычтены только:

- отчисления в счет пожертвований на условиях, предусмотренных законом о подоходном налоге;

- налоговые вычеты, произведенные с доходов налогоплательщика.

Какой доход плательщика по налогу с доходов нерезидентов считается начисленным?

- Доходы, полученные в случае учреждения постоянного представительства. Налог исчисляется в последний день налогового периода.

- Доходы, полученные без учреждения постоянного представительства.

- В случае доходов от занятости в требуемый день или в день выплаты, если он наступает раньше.

- В случае дохода от имущества, когда происходит изменение в составе имущества.

- В случае вмененного дохода, связанного с недвижимостью, - 31 декабря каждого года.

- В остальных случаях – в момент востребования соответствующих доходов.

Предполагаемый доход будет начисляться в момент его востребования или же 31 декабря каждого года.

В случае смерти весь подлежащий распределению доход считается востребованным в момент смерти.

Какие налоги должен платить человек, приехавший работать в Испанию и продолжающий получать зарплату от компании, находящейся в стране, из которой он приехал, с которой Испания не подписала соглашение о двойном налогообложении?

Если работник по-прежнему является резидентом государства, из которого он приехал, он считается налогоплательщиком в Испании по налогу с доходов нерезидентов (IRNR) согласно налоговой ставке, приведенной ниже в таблице, в зависимости от года начисления дохода, применяемой ко всем полученным доходам без вычета каких-либо расходов.

Тем не менее, в случае доходов, полученных с 1 января 2010 года, для определения налогооблагаемой базы налогоплательщики-резиденты другого государства-члена ЕС могут вычесть расходы в соответствии с законом о подоходном налоге, при условии подтверждения прямой связи расходов с полученным в Испании доходом и наличия прямой и неразрывной связи с хозяйственной деятельностью, осуществляемой в Испании.

Напротив, если работник получает статус резидента Испании, его доход подлежит обложению налогом с доходов физических лиц, и в данном случае ему необходимо платить налоги в Испании со всех доходов, независимо от их происхождения.

Год начисления

Как нужно платить налоги в Испании в связи с получением испанских грантов, предназначенных для реализации за рубежом?

Как правило, гранты получают лица, являющиеся резидентами Испании, выезжающими за рубеж по случаю получения данного гранта, и их отсутствие носит временный или спонтанный характер. Поэтому они по-прежнему считаются налоговыми резидентами Испании (если только эти лица не подтверждают свое место жительства в другом государстве), а значит, и налогоплательщиками по месту жительства в Испании, и подлежат обложению налогом НДФЛ согласно испанскому законодательству.

Если получившее грант лицо регистрируется как налоговый резидент в государстве, куда оно переезжает, и подтверждает данный статус справкой по месту проживания, выдаваемой компетентным налоговым органом данного государства, то, в принципе, его можно рассматривать как нерезидента и к нему будут применяться нормы налогообложения доходов нерезидентов.

Внутренние нормы. Гранты квалифицируются как доходы от трудовой деятельности. Соглашение: применяется статья о доходах от трудовой занятости по найму, несмотря на оплату данной работы со стороны государственных органов.

В принимающей стране грант может быть освобожден от применения к нему условий статьи вышеуказанного соглашения в отношении студентов.

Лицо, получившее грант и являющее резидентом: облагается налогом в Испании согласно законодательству о налоге НДФЛ (IRPF). В статье 7 пункте j) закона об НДФЛ определены некоторые льготы, применяемые в отношении грантов.

Лица, получившие грант и не являющиеся резидентами: согласно законодательству о налоге с доходов нерезидентов грант не может подлежать налогообложению в Испании, так как трудовая деятельность не осуществляется на испанской территории, и может облагаться налогом, если плательщиком гранта является испанский государственный орган. Кроме того, могут применяться льготы, содержащиеся в статьях 14.1 b) и 7.j) закона о налогах с доходов нерезидентов. На основании установленного в соглашении об избежании двойного налогообложения и в соответствии с его применением грант может быть освобожден от уплаты налога в Испании в связи с ведением деятельности в другой стране.

Как облагается налогом в Испании персонал, работающий по контракту в испанских дипломатических и консульских представительствах в странах, с которыми Испания не подписала соглашение об избежании двойного налогообложения, и который проживал в данных странах до найма на указанную работу?

При получении дохода от испанского источника, не будучи резидентом Испании, гражданин является плательщиком налога с доходов нерезидентов, и налогообложение осуществляется по специальной налоговой ставке в размере 8 %, взимаемой со всех полученных доходов.

С другой стороны, данное лицо не облагается налогом в Испании в случае, если работа осуществляется полностью за рубежом и доходы подлежат налогообложению за рубежом.

Как облагаются налогом испанские государственные служащие, работающие за границей?

Физические лица-граждане Испании, их супруги и несовершеннолетние дети, имеющие свое постоянное место жительство за границей ввиду их работы (в частности, в качестве членов испанских дипломатических представительств, консульских учреждений, исполнения должностей или официальных чинов либо государственных служащих, занимающих официальную должность или чин за границей), облагаются налогом с доходов физических лиц, но существует два исключения:

- лица, не состоящие на государственной службе и проживающие постоянно за границей до получения какого-либо из вышеуказанных статусов;

- если законно не разведенный супруг/супруга или несовершеннолетние дети постоянно проживали за границей до получения другим супругом какого-либо из вышеуказанных статусов.

Люди искусства и спортсмены-нерезиденты облагаются налогом в Испании ввиду их деятельности, осуществляемой на испанской территории?

Да. Доход получается на территории Испании и, следовательно, облагается налогом на доходы нерезидентов, даже если доход получают за артистов/спортсменов физические или юридические лица, не занимающиеся искусством или спортом, с учетом изложенного в международных договорах и соглашениях.

Облагаются ли налогом в Испании пенсии, выплачиваемые испанскими органами социального обеспечения резидентам других государств, которые не имеют подписанных с Испанией соглашений об избежании двойного налогообложения?

Да. Пенсии и пассивные доходы, получаемые нерезидентам в Испании, подлежат обложению налогом на доходы нерезидентов и облагаются по ставке в соответствии с нужной шкалой.

Если между странами нет соглашения об избежании двойного налогообложения, то как облагаются налогом доходы нерезидентов, полученные от движимого имущества на территории Испании, такие как дивиденды или проценты?

В целом нерезиденты, получающие проценты или дивиденды на испанской территории, обязаны применять налоговую ставку, действительную в период, в котором был получен доход (см. таблицу).

Налогооблагаемой базой считается, как правило, полная сумма полученного дохода.

(Тем не менее налогоплательщики, проживающие в другом государстве-члене Европейского союза, в связи с доходами, полученными с 1 января 2010 года, для определения налогооблагаемой базы могут вычесть расходы, предусмотренные законом о подоходном налоге при условии подтверждения их непосредственной связи с полученными доходами).

Налоговые системы большинства европейских стран похожи друг на друга в смысле структуры и сферы охвата. Однако любой бизнесмен, желающий инвестировать в экономику иностранного государства, или гражданин, который намерен переехать туда на ПМЖ, понимают, что везде есть свои особенности. Тем, кто присматривает теплые страны, чтобы начать новую жизнь в Европе, следует внимательно изучить налоги в Испании в 2021 году.

- Налоговая система Испании

- Какие налоги взимаются в Испании

- Какие платежи предусмотрены для физических лиц

- Основные налоги для юридических лиц

- Пройдите социологический опрос!

- Уплата налога на наследство и в случае дарения

- Налог на дорогостоящее имущество и богатство

- Какие налоги взимаются с нерезидентов Испании

- Какие страны заключили с Испанией договор об исключении случаев двойного налогообложения

- Основные налоговые льготы и вычеты в Испании

- Механизм уплаты налогов для иностранцев в Испании

- Как подать декларацию по IRNR

- В качестве резюме

- Видео: Налоги для резидентов в Испании

Налоговая система Испании

Основная задача фискальной системы в Испании – сбалансировать экономическую привлекательность страны для инвесторов, которые намерены создавать здесь новые рабочие места, и величину налоговых сборов. С этой целью испанское правительство активно договаривается с другими державами о взаимном признании и ограничении случаев двойного налогообложения.

Львиную долю всех налоговых платежей в бюджет государства внутри страны составляет налог с доходов физических лиц и обложение прибыли субъектов предпринимательства.

При этом налоговая система Испании предусматривает большое количество льгот и снижение ставок для тех, кто может подтвердить статус резидента.

Какие налоги взимаются в Испании

Все налоговые платежи в Испании разделены на несколько групп:

- обложение прибыли (физлиц и организаций);

- социальные взносы (социальное и пенсионное страхование работников);

- имущественные налоги (приобретение и продажа недвижимости, налог на роскошь и т.д.);

- НДС;

- гербовый сбор.

Налогообложение в королевстве осуществляется на трех уровнях:

- государственный: подоходный, на прибыль организаций, на добавленную стоимость (IVA);

- региональный: на уровне провинций и областей – гербовый, налог на переход права собственности;

- муниципальный: на право владения недвижимостью, вывоз мусора, владение транспортом и прочие местные сборы.

Определить конкретно, какие налоги в Испании нужно заплатить отдельно взятому предприятию или частному лицу, можно только в том случае, если наверняка знать статус плательщика, его территориальное месторасположение или регистрацию.

Какие платежи предусмотрены для физических лиц

Главным налогом для физических лиц в Испании по праву считается подоходный (НДФЛ), однако кроме этого резиденты и нерезиденты страны должны уплачивать еще несколько довольно распространенных сборов:

| Наименование | Испанское название | Ставка | Примечание |

|---|---|---|---|

| Подоходный налог с резидентов | Impuesto sobre la Renta de las Personas Físicas (IRPF) | 19–45 % | Прогрессивная шкала ставок, где доход до 12 450 евро в год облагаются по минимальной ставке (19 %), а максимальная (45 %) применяется к заработкам выше 66 000 евро |

| Налог с нерезидентов | Impuesto sobre la Renta de no Residentes, IRNR | 0.24 | Право на снижение налогов дает сертификат резидента. Граждане ЕС уплачивают налог в размере 19 % |

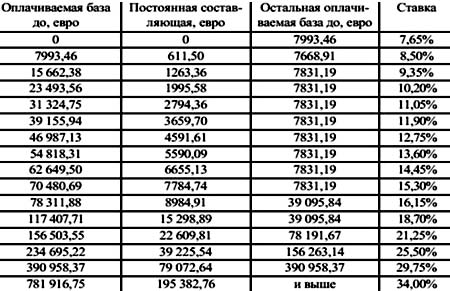

| Налог на наследство и дарение | Impuesto sobre Sucesiones y Donaciones | 7,65–34% | В зависимости от решения местных властей и стоимости дарения |

| Налог на дорогостоящее имущество | Impuesto sobre el Patrimonio | 0,2–2,5% | Обычно налог взимается с недвижимости дороже 700 тысяч евро, но в некоторых регионах данный порог может быть существенно ниже |

| На недвижимое имущество | Impuesto sobre Bienes Inmuebles, IBI | 0,4–1,1 % | Налоговая база – кадастровая стоимость недвижимости или земельного участка |

| Транспортный налог | Impuestos obre vehículos de tracción mecánica | Ставка утверждается муниципалитетом и зависит от объема двигателя и его экологичности | Уплачивают владельцы любого исправного транспорта на механической тяге, пригодного для участия в дорожном движении, кроме велосипедов, тракторов, автобусов, мотоциклов и прицепов. |

Основные налоги для юридических лиц

Предприятия и организации Испании наравне с частными лицами обязаны вносить свою лепту в формирование доходной части бюджета государства. Для юрлиц главными считаются:

| Наименование | Испанское название | Ставка | Примечание |

|---|---|---|---|

| Налог на прибыль | Impuesto sobre Sociedades (IS) | 0.25 | Для вновь созданных компаний в первые два года может применяться ставка 15% |

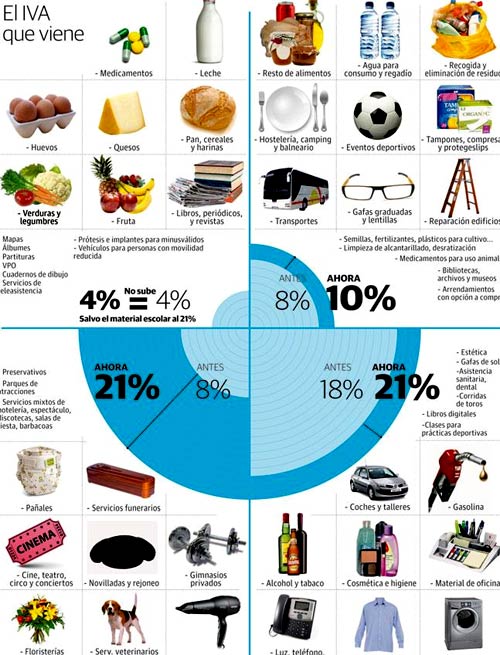

| НДС | Impuesto sobre el Valor Añadido (IVA) | 21 %, 10 %, 4 % и 0 % | Сниженные ставки применяются для продуктов питания, лекарств, товаров первой необходимости, общественного транспорта, нового строительства |

| Акцизы | Impuestos Especiales | Устанавливаются на каждую категорию продукции отдельно | Подакцизными считаются алкоголь, пиво, табачные изделия, топливо, ГСМ |

| Налог, связанный с видом экономической деятельности | Impuesto sobre actividad económica, IAE | 1000-4000 евро в год | Муниципальный сбор, только для предприятий с оборотом свыше 1 млн евро |

Немало хлопот плательщикам доставляет косвенный налог на добавленную стоимость (IVA). Несмотря на то что его платят конечные потребители, обязанности по отчетности и формированию платежей на всех этапах возложены на бизнес.

Пройдите социологический опрос!

[yop_poll налога на наследство и в случае дарения

В понимании испанских фискалов наследование активов и получение их в дар – операции одного порядка. С той только разницей, что дарение приравнивается к купле-продаже имущества, следовательно, даритель будет вынужден уплатить налог с доходов даже при безвозмездной передаче собственности (IRPF).

В свою очередь получатель дара или наследства должен заплатить свое обязательство – Impuestos sobre Sucesiones y Donaciones.

Поскольку данный налог является региональным, его ставка варьируется в зависимости от того, в какой провинции находится наследуемое имущество. Это правило неизменно для нерезидентов Испании, а вот тем, кто подтвердил испанское налоговое резиденство, можно выбирать и при желании воспользоваться ставками своей провинции.

Так, например, в Валенсии по состоянию на 2021 год ставки на наследство и дарение колеблются в пределах 7,65-34 % от стоимости полученных активов. Окончательная величина налога будет зависеть от суммы оценки имущества и степени родства с наследодателем.

Налог на дорогостоящее имущество и богатство

Кризисные явления в экономике вынудили правительство Испании задуматься о возможности взимать дополнительные налоги на имущество с владельцев дорогих активов или предметов роскоши (Impuesto sobre el patrimonio).

Критерием для уплаты такого налога стала суммарная стоимость имущества, находящегося в собственности или приобретенного в отчетном периоде:

- для резидентов – 1 000 000 евро (суммируются активы по всему миру);

- для нерезидентов – 700 000 евро (во внимание берутся только объекты, расположенные в Испании).

Ставка налога «на роскошь» зависит от того, насколько фактическая стоимость всех активов (счетов в банках, недвижимости, ценных бумаг и прочего) превышает точку отсчета.

В зависимости от региона собственник может заплатить от 0,2% до 2,5% от чистой стоимости объектов.

При покупке дорогостоящей недвижимости применяется ставка, действующая на территории расположения объекта, даже если владелец постоянно проживает в регионе, где Impuesto sobre el patrimonio не применяется (например, в Мадриде).

Какие налоги взимаются с нерезидентов Испании

Для того чтобы считаться налоговым резидентом Испании, недостаточно просто проживать в стране 183 и более дней в году. Налоговая резиденция иностранца считается подтвержденной только в том случае, если налогоплательщик соответствует хотя бы одному из критериев:

- основной источник доходов находится в Испании;

- на территории страны постоянно или преимущественно проживает семья.

Снизить свои налоговые обязательства гражданин другого государства может только на основании сертификата, который выдается испанскими налоговыми органами. Срок действия такого документа для резидентов-иностранцев составляет 365 дней, затем его нужно оформлять снова.

Тем, кто не подходит ни под один из критериев, приходится платить дополнительные или повышенные налоги. Хотя и из этого правила есть исключения.

Например, граждане стран ЕС платят налог с доходов в размере 19 % от прибыли, в то время как обладатели гражданства других государств такого преимущества лишены.

Кроме того, для нерезидентов установлены сборы, которые не уплачивают испанцы:

- налог на прирост капитала от продажи недвижимости (Incremento de Patrimonio) – 3 % от вырученной суммы;

- налог на доход с вероятной аренды, даже если помещение пустует (Impuesto sobre la Renta de No Residentes) – 24 % от части кадастровой стоимости объекта в размере от 1,1 до 2 %;

- налог с дивидендов и доходов в виде процентов облагается по ставке 24 %, если только прибыль не выплачивалась в пользу граждан ЕС (они уплачивают НДФЛ по ставке 19%).

Наравне с гражданами Испании иностранцы обязаны платить:

- НДС (IVA);

- налог на переход права собственности (ITR);

- на владение имуществом (IBI);

- гербовый сбор (AJD);

- транспортный налог (IVTM).

Кроме того, в муниципальные и региональные бюджеты нужно уплачивать местные сборы.

Какие страны заключили с Испанией договор об исключении случаев двойного налогообложения

Кроме граждан Евросоюза, на налоговое послабление могут рассчитывать только граждане тех государств, правительства которых подписали соглашение об избежании двойного налогообложения с Испанией. Так, в 1998 году возможность не платить дважды подоходный налог, с капитала, на прибыль организаций, на дивиденды, проценты, роялти, с пенсий и стипендий и прочих доходов получили россияне.

В перечне стран, подписавших межправительственные договоры в отношении взаимных правил налогообложения иностранных граждан, также бывшие республики СССР, правопреемники Чехословакии (Чехия и Словакия), а еще Албания, Аргентина, Австралия, Боливия, Бразилия, Индия, Китай, Канада, Корея, Мексика, Норвегия. Таиланд, Тунис, Марокко, Филиппины, Швейцария, Япония, Эквадор.

Основные налоговые льготы и вычеты в Испании

Основой фискальных поблажек в Европе являются налоговые вычеты. В Испании они зависят от множества факторов:

- состава и доходов семьи (супруги и их дети);

- состава и возраста проживающих совместно родственников, их трудоспособности, а также степени родства (по восходящей и нисходящей линии);

- факта инвестирования в экономику Испании (до 2021 года вычет предоставлялся за покупку собственного жилья);

- участия в системе социального и пенсионного страхования.

Список вычетов утверждается на государственном уровне и может быть расширен в каждом автономном сообществе. При этом льготы по разным направлениям суммируются, а не исключают друг друга.

В Испании широко практикуется подача налоговой декларации о годовых доходах не на каждого гражданина, а о совместных на семейную единицу.

Это позволяет упростить зачет сумм возмещения и обязательств по НДФЛ, если право на крупный вычет имеет один из супругов, а общий доход другой.

Наиболее распространенные виды снижения суммы налогов за год:

- на каждого получателя доходов – 5550 евро плюс вычет на каждого иждивенца;

- на детей – 1200 евро на каждого малыша до 3 лет;

- на нетрудоспособных родственников (проживающих совместно) – 1200 евро;

- для одиноких родителей – 1200 евро;

- при подаче совместной декларации – 3400 евро;

- за аренду основного жилья для налогоплательщиков моложе 35 лет – около 10 процентов от величины арендного платежа (утверждается на региональном уровне).

- на благотворительность – 10-30 % от суммы пожертвований.

Механизм уплаты налогов для иностранцев в Испании

Каждый испанский налогоплательщик кроме имени или названия компании должен иметь еще один идентификатор – уникальный номер NIF. Резидентам страны его выдают налоговые органы (внутренний документ – DNI), а нерезиденты могут получить код в главном Управлении полиции или в испанском консульстве в собственной стране: идентификационный номер иностранца – NIE. Этот код используется и при заполнении деклараций, и при уплате налогов в банке.

Часто большой проблемой для нерезидентов становится своевременное перечисление фискальных обязательств.

Если владелец активов проживает на территории Испании не постоянно, применяется практика использования услуг налогового представителя.

Иногда назначения посредника требуют сами налоговики.

Однако следует иметь в виду, что не все налоговые платежи производятся на основании декларации. Например, муниципальный налог на владение имуществом уплачивается на основании счета, ежегодно направляемого налоговыми инспекторами, а налог на прирост капитала от продажи недвижимости удерживается из договорной суммы и перечисляется продавцом.

Налоги с пассивных доходов (процентов по депозитам) могут удерживаться банками.

Как подать декларацию по IRNR

Нерезидент в Испании должен не только уплачивать налоги, но и вовремя их декларировать. Если для компаний, работающих в королевстве через представительства, обязанность регулярно заполнять декларацию хорошо знакома, то для частных лиц, владеющих жилой недвижимостью в стране, данный момент нередко становится сюрпризом.

Поскольку неподача отчетности и несвоевременная уплата налогового обязательства грозит неприятностями, отчет по Impuesto sobre la Renta de no Residentes или IRNR (форма 210) лучше заполнить и предоставить в налоговую (Agencia Tributaria) до 31 декабря года, следующего за отчетным.

Для облегчения жизни нерезидентов заполнение и подача декларации Modelo 210 возможна в электронном виде:

- Сервис по заполнению отчета находится на сайте Налоговой службы .

- В «теле» отчета нужно указать свои данные (ФИО или название компании, а также статус по отношению к юрлицу).

- Обязательно следует указать отчетный период.

- Выбрать из предложенного списка тип доходных операций.

- Подробно расписать данные о плательщике в стране его налогового резидентства и сделать отметку о наличии соглашения с Испанией об избежании двойного налогообложения (здесь может потребоваться сертификат резидента другой страны).

- В расчетной части декларации нужно указать не только соответствующую ставку налога, но и все вычеты, на которые плательщик имеет право (с учетом действующего межправительственного соглашения). Суммы, уменьшающие обязательство, подтверждаются документально (оригиналы счетов, актов и накладных, сертификаты дарополучателей, если плательщик перечислял средства на благотворительность).

- Полученная в результате расчета положительная разница может быть оплачена в одном из испанских или иностранных банков.

- Отрицательный результат можно заявить к возмещению из бюджета страны или «простить» в пользу королевства.

- Отослать отчет через интернет может только обладатель цифровой подписи, остальные должны предоставить бумажный вариант документа в налоговую лично или по почте.

Для тех, кто знает испанский, можно воспользоваться инструкцией по заполнению формы 210 на сайте Agencia Tributaria

В качестве резюме

Солнечные берега Испании, влекущие туристов со всего мира, могут оказаться не столь гостеприимными, если человек решит перенести сюда свой бизнес.

Учитывая, что получить сертификат налогового резидента в королевстве не так просто, нужно предварительно выяснить, заключено ли между правительствами двух государств соглашение об исключении двойного налогообложения.

Видео: Налоги для резидентов в Испании

ЗАТРАТЫ НА ПРИОБРЕТЕНИЕ НЕДВИЖИМОСТИ

Помимо непосредственной стоимости объекта недвижимости в Испании, покупатель несет целый ряд затрат в виде налогов, сборов и пошлин, которые способны значительно увеличить бюджет покупки. И перед совершением покупки необходимо четко рассчитать все суммы – и взвесить все «за» и «против». Сделать это самостоятельно довольно проблематично, поэтому необходимо обратиться к услугам проверенного риэлторского агентства.

Эксперты настоятельно рекомендуют всем покупателям испанского жилья непременно сохранять копии всех счетов-фактур – причем желательно как в печатном, так и в электронном виде. Это же касается и проводящихся строительных и ремонтных работ после покупки. Сохранность всех лицензий и платежных документов в будущем поможет компенсировать расходы на прирост капитала при продаже объекта, и, таким образом, уменьшить сумму налоговых сборов.

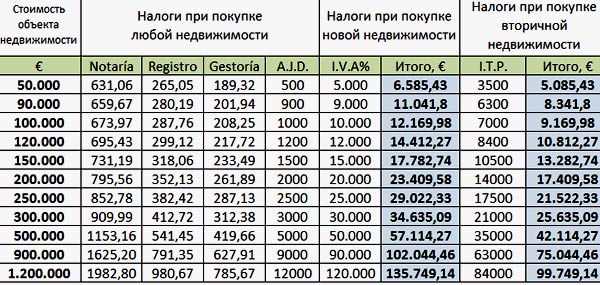

В зависимости от типа сделки – приобретение нового жилья у девелопера или покупка «вторички» у частного лица – покупателю придется заплатить НДС, плюс гербовый сбор либо налог на передачу прав собственности. Ниже описаны оба варианта, а также налоги и сборы, которые характерны для обоих случаев.

Новостройка от девелопера или банка

НДС и гербовый сбор (IVA & Actos Jurídicos Documentados – AJD)

Эти налоги применяются для жилых помещений, продаваемых в первый раз, то есть для только что построенных новых объектов. Этот же тип налогообложения распространяется на коммерческую недвижимость и на земельные участки. НДС – национальный (или федеральный) налог, поэтому его ставка одинакова вне зависимости от места расположения недвижимости (за исключением Канарских островов, которые имеют свою собственную версию НДС). В настоящее время НДС (известный в Испании как IVA) составляет 10% от стоимости жилой недвижимости (дом, квартира и т.д.), и 21% для коммерческой недвижимости и земельных участков. НДС для новых домов на Канарских островах, известный как IGIC (Impuesto General Indirecto Canario), в настоящее время составляет 4,5%. До января 2012 года НДС для всей новой недвижимости составлял 4%, после чего резко вырос до текущих 10%. Здесь исключением была Каталония, где налог всегда был равен 6%, затем увеличен до 7%, а впоследствии уравнялся до единого показателя в 10%.

Госпошлина или гербовый сбор (AJD – Actos Jurídicos Documentados)

Составляет около 1% от стоимости покупки, но может варьироваться в зависимости от региона, поэтому о его величине стоит уточнить заранее. Например, в Каталонии гербовый сбор составляет 1,5% от стоимости объекта. Если продавец и покупатель являются юридическими лицами, то при покупке коммерческого объекта НДС не платится, а уплачивается только гербовый сбор, который в этом случае будет составлять 1,8%. И НДС, и гербовый сбор оплачиваются покупателем, а если до завершения процесса купли-продажи вносился депозит, то он тоже будет облагаться НДС в момент внесения. В этом сценарии нет необходимости платить налог на передачу прав собственности.

Пример. Покупка квартиры в новостройке (кроме Канарских островов) стоимостью €120 000 повлечет за собой необходимость уплаты НДС и гербового сбора в размере около €12 000 и €1200 соответственно. Сумма налога и гербового сбора при покупке нового дома по цене €700 000 составит €77 000.

«Вторичка» от частного лица

Налог на передачу прав собственности (ITP – Impuesto sobre Transmisiones Patrimoniales)

Этот налог также оплачивается покупателем и применяется в том случае, если объект сменил не одного собственника, то есть в случае, если считается, что это второй и более переход права собственности на недвижимость. Если до завершения сделки выплачивался депозит, то он не подлежит пропорциональному начислению ITP. Однако ITP в полном объеме необходимо будет заплатить после завершения процесса купли-продажи. В этом случае не надо платить НДС, а гербовый сбор уже включен в этот налог.

Ставка налога зависит от региона – муниципалитеты могут по своему усмотрению принять общую ставку или установить ее индивидуальный размер. Общий (национальный) размер ITP составляет 7%, но многие автономные области установили более высокую ставку. Например, в Валенсийском сообществе, налог составляет 10% от стоимости вторичной недвижимости.

Резервный налог на прибыль при покупке у нерезидента

Если продавец недвижимости не является резидентом Испании, то покупатель обязан уплатить в налоговые органы 3% от стоимости покупки (форма заявки 211). Если этого не сделать, то недвижимость будет рассматриваться налоговыми органами как актив продавца (фактически бывшего владельца) и войдет в налогооблагаемую базу при расчете налога на прирост капитала.

Пример. Налог ITP при покупке квартиры стоимостью €120 000 в Барселоне составит €9600, поскольку в Каталонии утвержденный размер ITP составляет 8%. На Канарских островах, напротив, ставка налога ITP чуть ниже национальной величины – 6,5%, следовательно, покупка квартиры аналогичной ценовой категории обязывает владельца единовременно оплатить €7800.

.jpg)

ЗАТРАТЫ, КОТОРЫЕ ОДИНАКОВО КАСАЮТСЯ ОБЪЕКТОВ ПЕРВИЧНОГО И ВТОРИЧНОГО РЫНКОВ

Агентское вознаграждение

Агентский гонорар или комиссия оплачиваются продавцом, если при совершении сделки не оговариваются иные условия. Если покупатель воспользовался помощью агентства, то комиссию риелтору платит именно он.

Несмотря на современную возможность интернета «свести» покупателя и продавца, избавив его тем самым от необходимости платить гонорар агенту, большинство людей все же пользуются помощью профессионалов – это надежное и оправданное решение в таком непростом деле, как совершение сделки о покупке недвижимости за рубежом. Агенты, как правило, взимают от 2% до 15% от стоимости продажи, в зависимости от региона и вида собственности (в среднем 3-7%). В случае, когда покупатель не оговорил отдельную оплату агентского вознаграждения, гонорар риелтора будет включен в сумму сделки.

Юридические услуги

Несмотря на возможность самостоятельно найти подходящий объект недвижимости, помощь специалистов значительно облегчит задачу. Особенно это касается иностранцев, которые не владеют ни испанским языком, ни тонкостями процесса купли-продажи, ни знаниями испанского законодательства. С последним поможет юрист (Abogado), который ознакомится с контрактом, сможет делать запросы от своего имени и объяснит все правовые и административные вопросы, с которыми можно столкнуться в процессе. Также он должен проверить юридическую чистоту сделки (проверить наличие права собственности у продавца, обременений, разрешений и т. д.) и подготовить все необходимые документы для завершения процесса (регистрация собственности, налоговые платежи и т.д.).

Стоимость услуг юриста напрямую зависит от количества и сложности предоставленных услуг. В среднем надо ориентироваться на сумму в 1% от стоимости объекта. 1,5% и более уже считаются завышенным ценами, и даже 1% может быть неоправданно высоким расходом, учитывая, что, например, приобретается дорогостоящий объект без каких-либо юридических осложнений. Возможно, лучший вариант – попытаться найти хорошего юриста, который работает на почасовой основе. В этом случае (простая сделка, объект без каких-либо осложнений и обременений) затраты на оплату услуг юриста с почасовой ставкой составят €1000-2500.

Ипотечные платежи

Если покупка недвижимости осуществляется с привлечением заемных средств, то это повлечет за собой и дополнительные затраты. Перед принятием решения о предоставлении ипотеки, кредитор проводит оценку недвижимости. Эта услуга оплачивается покупателем и может стоить около €500.

Следующими затратами станут непосредственные ипотечные платежи, размер которых зависит не только от заемной суммы и срока погашения, но и от банка и даже от его конкретного отделения. Как правило, заявитель, он же потенциальный покупатель, должен открыть в банке текущий счет, а плата за открытие и обслуживание счета составит около 1% от размера одобренного ипотечного кредита. Наконец, ипотека увеличит нотариальные расходы.

Нотариальные расходы

Нотариальные расходы почти всегда оплачиваются покупателем и рассчитываются по отношению к цене покупки. Как правило, они составляют 0,3-0,5%, от стоимости объекта.

Расходы на регистрацию недвижимости

Запись в земельный кадастр почти всегда делается за счет покупателя. В среднем эта сумма также составляет около 0,3-0,5% от стоимости покупки, хотя, опять же, зависит от объекта и региона.

Прочие расходы

Возможно, разумным шагом при покупке недвижимости в Испании будет обследование состояния объекта (надежность строительства, качество почвы и т. д.), что, безусловно, потребует от покупателя дополнительного бюджета.

В целом сопутствующие расходы без ипотеки удорожают покупку примерно на 11%, а с ипотекой – на 13%, что в денежном выражении при покупке объекта за €120 000 составит ориентировочно €13 000-15 000.

Банковские издержки

Как правило, процесс оплаты недвижимости производится безналичным путем или выпиской банковского чека. Для этого необходимо заранее открыть счет в испанском банке и перевести туда деньги со счета банка в своей стране. Комиссия за перевод средств может составить до 0,4% от суммы перевода. Банковский чек скорей всего будет стоить от 0,05 до 0,3% от суммы.

Меблировка

Сразу после осуществления процесса купли-продажи и оформления недвижимости, первостепенным желанием собственника является обустройство своего нового жилья. Безусловно, эти расходы полностью зависят от вкуса и кошелька. В среднем, меблировка двухкомнатной квартиры обойдется в €10 000-15 000, при условии покупки полностью новой мебели. Свести эти затраты к минимуму можно, купив всю домашнюю утварь в сетевом магазине, таком как IKEA.

.jpg)

Муниципальный налог на прирост стоимости недвижимости (Impuesto de Plusvalía)

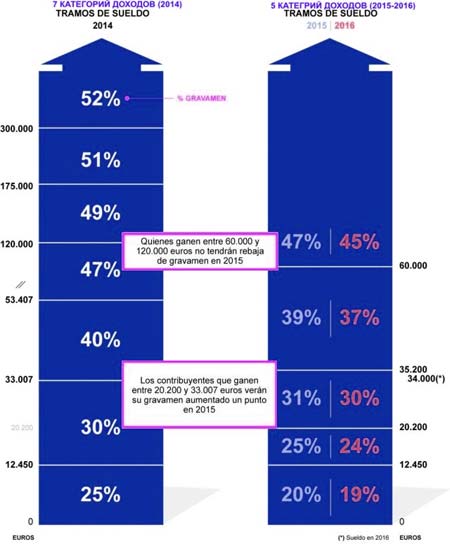

Этот налог оплачивается продавцом, но иногда его соглашается оплатить покупатель. Налог рассчитывается исходя из кадастровой стоимости, и зависит от срока владения имуществом: чем дольше срок, тем выше налог. В 2014 году в Испании действовала ставка 21%, а в 2015 году доходы от прироста капитала, полученные нерезидентами, облагались налогом по ставке 20%. В 2016 году налоговая ставка для нерезидентов будет снижена до 19%, однако она будет действовать только на первые €6000 дохода, все, что свыше этой суммы будет облагаться 21-процентным налогом.

ЗАТРАТЫ НА ВЛАДЕНИЕ НЕДВИЖИМОСТЬЮ В ИСПАНИИ

Безусловно, затратами на приобретение жилого объекта в Испании расходы не ограничатся. К ним «приплюсуются» стоимость технического обслуживания дома, выполняющееся силами управляющей компании: ремонт, уборка территории, вывоз мусора, а также оплата коммунальных услуг, размер которых зависит от индивидуального уровня потребления энергоресурсов. Общие суммы будут формироваться исходя из размеров и типа недвижимости. Очевидно, что большая вилла с садом и бассейном потребует гораздо больших усилий и затрат, чем небольшая квартира. Помимо общих расходов, упомянутых выше, существует целый ряд затрат в виде налогов и сборов, с которыми сталкиваются владельцы недвижимости в Испании.

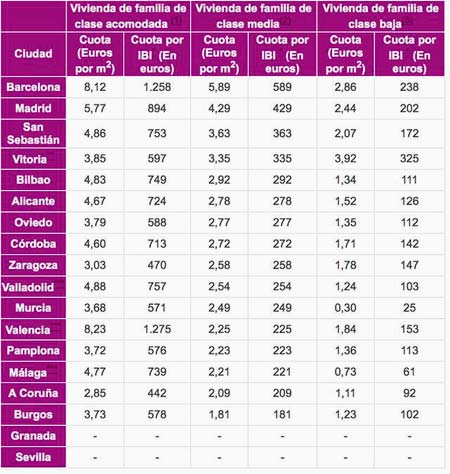

Налог на недвижимость (Impuesto Sobre Bienes Inmuebles – IBI)

Местный налог на владение недвижимостью платится вне зависимости от того является ли собственник резидентом или нерезидентом Испании. Он рассчитывается на основе кадастровой стоимости (административное значение, как правило, гораздо ниже рыночной стоимости) и устанавливается местной администрацией. В зависимости от региона, ставка этого налога варьируется от 0,4% до 1,1% от кадастровой стоимости объекта. Следует понимать, что кадастровая стоимость всегда намного ниже реальной, поэтому IBI на квартиру с двумя спальнями реальной стоимостью €200 000 может составлять порядка €400-600 в год.

Ежегодный налог на богатство (Impuesto Sobre Patrimonio)

За последние годы этот налог менялся несколько раз. Он рассчитывается по прогрессивной шкале, и чем дороже недвижимость, тем выше будет ставка налога. Начальная ставка составляет 0,2% (для объектов стоимостью до €167 129), а самая высокая ставка – 2,5% применяется к объектам дороже €10,7 млн. Таким образом, минимальная сумма налога составит €334 в год. Исключение делается только жителям Мадрида, где действует нулевая ставка налога на богатство.

Личный подоходный налог (Impuesto sobre la Renta de No Residentes – IRNR)

Нерезиденты, которые владеют недвижимостью в Испании, должны платить ежегодный налог на прибыль, в зависимости от того, сдается недвижимость в аренду или нет. Если жилье не сдается в аренду и собственники не имеют другого источника дохода на территории Испании, то они платят подоходный налог, основанный на стоимости их недвижимости. Ставка налога установлена на уровне 25% от 2% кадастровой стоимости, то есть четверть от двух процентов надо будет заплатить в качестве налога.

Пример. Кадастровая стоимость недвижимости составляет €700 000 (при этом реальная стоимость объекта может достигать €5 млн), значит, расчет налогов будет выглядеть следующим образом. Налогооблагаемая стоимость недвижимости: €700 000. Налогооблагаемая база (2%) = €14 000. Налог (25%) = €3500.

Если нерезиденты сдают свою недвижимость в аренду и получают доход, по испанским законам они обязаны декларировать его и платить налоги. Налоговая база и налоговая ставка будут определяться в соответствии с законодательством, учитывая конкретные обстоятельства налогоплательщика (с учетом двойного налогообложения – если таковые имеются – между Испанией и страной происхождения нерезидента). В большинстве случаев нерезиденты просто платят фиксированную ставку в размере 25% от валового дохода. В свою очередь резиденты платят налог на прибыль в зависимости от их доходов, полученных в течение года. Ставка налога зависит от уровня дохода.

Услуги управляющей компании

Владельцы объектов недвижимости, которые являются частью кондоминиумов, зданий или комплексов, где общие зоны используются совместно с другими владельцами, по закону становятся членами общества собственников жилья (Comunidad de Propietarios). Это влечет за собой обязанность оплачивать коммунальные услуги за содержание помещений общего пользования, а также любые другие услуги, за которые проголосует сообщество. Плата будет варьироваться в зависимости от размеров помещений общего пользования, расходов на их содержание и от набора утвержденных услуг. Бюджет ежегодных расходов утверждается большинством голосов всех собственников (или их представителей), присутствующих на ежегодном общем собрании Comunidad de Propietarios.

Счета, как правило, выставляются ежеквартально или сразу за весь год. В последнем случае цифра может подлежать корректировке, когда становятся известны фактические расходы, а годовой отчет одобрен комитетом. Чтобы узнать точную сумму, можно попросить продавца предоставить квитанции, причем желательно за продолжительный период (по возможности за пять лет), чтобы узнать, на чем экономили жильцы и примерно определить предстоящий уровень затрат.

К примеру, платежи за маленькую студию в старом жилом блоке могут быть менее €150 в год, при этом владельцу роскошного пентхауса в современном жилом комплексе придется заплатить управляющей компании более €3000 в год. Годовое содержание стандартной квартиры с двумя спальнями стоимостью около €120 000 будет обходиться от €100 до €600, хотя элитные жилые комплексы могут выставлять счета и на €3000/год. Высокие сборы – не обязательно отрицательный момент (конечно, если собственник может их себе позволить), за свои деньги владелец получит хорошее управление. Но стоит помнить, что менее половины всех управляющих компаний в Испании действительно качественно выполняют свою работу.

Коммунальные услуги

При покупке новостройки требуется заключение контрактов на коммунальные услуги. Самостоятельная организация этого процесса повлечет дополнительные затраты: газ около €70, водоснабжение и электричество – ориентировочно по €120.

Размеры коммунальных платежей строго индивидуальны. В среднем отопление, электро- и водоснабжение, а также вывоз мусора обходятся владельцу стандартной квартиры (85 кв. м) в €120 в месяц. Для тех, кто не привык самостоятельно убираться в квартире, наведение чистоты сторонними силами стоит €10 в час.

Страхование

Размер страховки напрямую зависит от типа и стоимости недвижимости, а также от индивидуальных обстоятельств собственника жилья. В любом случае, эти затраты также стоит заложить в свой бюджет.

photocredits: дмитрий кругляк flickr / estate barcelona / inmorusa

Читайте также: