Налог на имущество в бийске

Опубликовано: 02.05.2024

Вопрос перехода системы налогообложения в зависимости от кадастровой стоимости вновь активно обсуждается в крае.

Так, например, очередной подвод подкинули депутаты Рубцовского городского Совета. Как в Бийске и Барнауле, местная администрация выступила с предложением к народным избранникам поднять процентные ставки на недвижимость по максимуму, то есть до 0,3 % в отношении жилых домов и квартир, гаражей, хозпостроек; 2 % в отношении ряда офисов, магазинов, а также объектов, кадастровая стоимость которых превышает 300 млн руб.; и 0,5 % в отношении прочих объектов налогообложения. Напомним, у нас и в краевой столице такие процентные ставки, которые выше тех, что предлагает Налоговый кодекс, в три раза, нашли у большинства депутатов поддержку и считаются принятыми в первом чтении. Второе – через год.

А вот Рубцовск от такого предложения воздержался, вновь объявив себя городом неповиновения. Их депутаты отказываются то принимать отчет главы администрации, то голосовать за повышение коммунальных тарифов. На сей раз «завернули» налоги.

Что интересно, с предложением уменьшить изначально предложенные налоговые ставки наполовину – до 0,15 %, 1 % и 0,25 % соответственно выступала фракция «Единой России», которую поддержали другие депутаты, сообщает портал « Рубцовск.инфо ».

«Мы не должны допустить провала бюджета, но и не должны оставлять жителей с ощущением социальной незащищенности, – подчеркнула в своем выступлении руководитель фракции «Единая Россия» в городском Совете депутатов Ирина Кох. – Конечных цифр сегодня нет. Сейчас нужно принять решение и вернуться к вопросу, когда будут сделаны все расчеты».

Предложенные ставки депутаты посчитали завышенными, тем более что до сих пор неясно, сколько конкретно придется платить отдельно взятому жителю Рубцовска, ведь кадастровая стоимость имущества еще не утверждена на федеральном уровне. Напомним, налог на имущество с 2020 года должен исчисляться исходя из кадастровой стоимости объекта недвижимости.

В Бийске налоговые ставки для новой системы налогообложения утвердили Думой еще в октябре, и это решение вызвало большой резонанс, прежде все в медиапространстве, но не обошлось без одиночных пикетов. Сергей Ларейкин, председатель Думы Бийска, так прокомментировал решение, принятое большинством голосов единороссов.

– Налоговое законодательство довольно статичное и устроено таким образом, что нужно принять решение за год. Напомню, налоговые уведомления по новой системе бийчане будут получать не в 2020-м, а в 2021 году. Сейчас, принимая ставку 0,3 процента, мы оставляем место для маневра в сторону ее уменьшения. В октябре 2020 года мы вернемся к этому вопросу и установим конкретную ставку, когда будет просчитана кадастровая стоимость и мы поймем, кто и сколько должен платить. Сейчас просто нет налогооблагаемой базы. Никто не может сказать, какой будет эта кадастровая стоимость. Но у нас нет цели повысить налоги. Мы будем корректировать их исходя из категории граждан, налогооблагаемых объектов – приводить в соответствие, чтобы ни для кого налоги не увеличились. Но и о бюджете нужно думать. Если бы мы применили ставку 0,1 процента, то по прогнозам выпадающие доходы составили бы более 137 миллионов рублей. При городском бюджете в 1,4 миллиарда рублей это 10 процентов. Не закрывать же нам детские сады, школы! Нам же это содержать надо. Баланс личного и общественного интересов должен быть соблюден. Если человек исходя из инвентаризационной стоимости платил за недвижимость 10 тысяч рублей, то по итогам реформы его налог снизится до 5 тысяч, мы естественно будем увеличивать его, доводить до того состояния, каким он был. Наша задача – сохранить то, что есть.

В Межрайонной инспекции Федеральной налоговой службы № 1 по Алтайскому краю, что работает по Бийской зоне, нам подтвердили, что прогнозировать, какими будут налоговые сборы по итогам 2020 года сейчас просто невозможно – каждый день в налогооблагаемую базу вносятся коррективы, кроме того, о своих «скидках» в любой момент могут заявить льготные категории граждан. Поэтому говорить что либо о том, какими будут отчисления в бюджет (а налог на недвижимость является местным) - по итогам перехода на исчисление по кадастровой стоимости, пока как минимум некорректно.

Минимизация потерь: мэрия Бийска настаивает на налоговой ставке 0,3 процента

Тем не менее в мэрии уже просчитали, как в отдельных случаях будет меняться сумма налога для граждан, владеющих квартирой или домом. При небеглом изучении таблицы вывод напрашивается один: меняются эти суммы в рандомном порядке. То есть чуть ли не случайно.

Конечно, это не так, если вникать в формулы по каждому конкретному случаю, однако общей закономерности нет. К примеру, казалось бы, за дома, расположенные по соседству, приблизительно равные по площади и имеющие равное число собственников-долевиков, и налоги должны изменяться примерно одинаково – вырасти или упасть на определенный процент. Но ведь не сходится. И по квартирам – так же.

И это не абстрактные квартиры и дома, а имеющие вполне конкретный адрес, площадь и собственников. Расчеты финуправления составлены по таким. Сравниваются суммы налогов в зависимости от системы начисления – по старой, инвентаризационной, стоимости и по новой, кадастровой. В конечном итоге все упирается в два фактора – в стоимость недвижимости (хоть старую, хоть новую), и в налоговую ставку. Напомним, пока нам считают по плавающей ставке. То есть чем выше общая стоимость имущества, которая значится за налогоплательщиком, тем выше и ставка, которая применяется для расчетов. После полного перехода на кадастровую стоимость ставка станет равной для всех (не учитывая владельцев имущества на сотни миллионов рублей), и все будет упираться только в кадастровую стоимость.

Почему налог на недвижимость многих бийчан вырос вдвое

Что имеем на выходе? Вот пример двух квартир (еще больше примеров в нашей инфографике). Рассмотрим те их них, что записаны на одного собственника, то есть доля в квартире одна.

Так, трешка в доме по адресу ул. Короленко, 81, имела инвентаризационную стоимость 628 тыс. руб. Она входит в категорию жилья стоимостью от 500 до 800 тыс. руб., и к ней применялась налоговая ставка 0,55 %. По старой схеме собственник за нее платит 3,45 тыс. руб. После проведения кадастровой оценки ее стоимость определили в 1,8 млн руб. То есть кадастровая стоимость по сравнению с инвентаризационной выросла почти в три раза. Зато снизилась налоговая ставка – до 0,3 %, и, кроме того, из налогооблагаемой площади вычли 20 квадратов (это вычитание будут применять ко всем квартирам). В итоге по новой схеме собственник заплатит за квартиру ненамного больше – 3,7 тыс. руб.

А вот собственнику четырехкомнатной квартиры по адресу пер. Коммунарский, 15, повезло меньше, при том, что площадь у него меньше, чем у владельца трешки на Короленко. Так, инвентаризационная стоимость ее держалась на отметке в 450 тыс. руб., а для этой категории налоговая ставка была ниже – 0,25 %. Кадастровая стоимость ее – 1,5 млн руб., и даже со скидкой на 20 квадратов налог на нее вырастет в 2,7 раза – с 1,1 тыс. руб. до 3 тыс. руб. Это при том, что дом не молодеет и уже перешагнул 50-летний рубеж.

Похожая ситуация и с частными домами, только там вычитается 50 квадратов, а значит, избушки площадью меньше и вовсе не будут облагаться налогами. В остальном – как повезет. Похожие дома в налоговом отношении «подрастают» в полтора раза в одном случае и «падают» втрое в другом.

При этом даже специалисты не скрывают: при проведении кадастровой оценки недвижимости, по результатам которой и будут начислять налоги, ляпов было немало.

Еще в мае, когда шла кадастровая оценка, руководитель краевого управления имущественных отношений Елена Зинкова, рассказывала, как идет оценка самой многочисленной категории – домов, квартир, гаражей и прочего недвижимого имущества: всего более 2 млн объектов. Оценку проводил Алтайский центр недвижимости и государственной кадастровой оценки. Учреждение получало данные из краевого Росреестра, обменивалось ими с муниципалитетами, сводило и программно обрабатывало их в единый перечень.

Зачастую в этих данных отмечались ошибки: например, вместо площади дома мог быть записан год постройки, важные сведения могли быть пропущены или неправдоподобны. Все это влияет на кадастровую стоимость имущества. При этом исправлять ситуацию должен сам собственник, он же прежде всего в этом заинтересован.

«В селе Ильинка Шипуновского района, согласно данным, есть жилой дом площадью 250 тысяч квадратных метров, его кадастровая стоимость – полтора миллиарда. Мы явно видим, что это ошибка, но сделать ничего не можем: исправления вносит Росреестр по обращению собственника, – рассказывала Елена Зинкова. – В таких случаях кадастровые инженеры, органы местного самоуправления должны работать с населением, подсказывать конкретному человеку, что нужно идти в МФЦ и срочно исправлять ошибку, иначе налог будет сумасшедшим».

Сейчас это прежде всего арендаторы земли. Вот и год назад, когда проходили публичные слушания по формированию бюджета Бийска на 2019 год, Евгения Посохова, начальник управления имуществом, рассказывала, что в последние годы арендаторы земли в Бийске стали массово оспаривать ее кадастровую стоимость. Исходя из этого параметра начисляется арендная плата. Если комиссия или суд встают на сторону арендатора и меняют кадастровую стоимость земли, то пересматривается арендная плата с самого начала года. В итоге за последние три года выпадающие доходы по этой статье превысили доходы по ней за последние четыре года.

Руслан Курасов, председатель комитета Думы Бийска по земельным отношениям и строительству, говорит что это отголоски кадастровой оценки еще 10-летней давности. Кадастровая стоимость земли в Бийске существенно превысила рыночную цену, чего в принципе не должно быть. Комментируя ситуацию, тогда Руслан Курасов (в 2009 году – начальник Бийского отдела Алтайского центра земельного кадастра и недвижимости, депутат Думы Бийска) говорил, что оценщики ориентировались на результаты первой оценки, которая была в 2004 году. А когда в конце 2009 года произошла переоценка, стоимость выросла еще больше. При этом не было учтено, что в период кризиса рыночная цена земли в городе заметно снизилась. В итоге в отдельных районах различия между размером кадастровой стоимости земельных участков до вступления в силу проекта и после отличались в разы, а в Жаворонках – в 33 раза! Новая стоимость ударила и по бизнесу – стали просто отказываться от земель, которые до этого благоустраивали. Досталось и садоводству «Просвещенец», где кадастровая стоимость выросла с 2,44 руб. до 378 руб. за кв. метр. Однако тогда рост налогов пытались нивелировать налоговыми ставками, но и это работало не всегда. В итоге собственники шли в суд оспаривать кадастровую стоимость. Из 100 млн руб., поступивших в бюджет, потом приходилось возвращать половину, «срезая» ее с социальных проектов.

– Не хотелось, чтобы та ситуация повторилась и сегодня, – говорит Руслан Курасов. – Эти будущие налоговые поступления уже запланированы в бюджете на последующие три года. Мы сейчас их распланируем, а потом люди массово пойдут оспаривать стоимость недвижимости. Обращения будут и от физлиц, и от бизнес-сообщества, потому что кадастровая стоимость сегодня оценивается без учета износа – и вряд ли собственники зданий, построенных еще в советское время, согласятся с тем, что им будут начислять налоги как за новые объекты. Нам снова придется изымать средства из бюджета? Сделать это безболезненно будет уже невозможно. Вот поэтому нельзя было так резко начинать и устанавливать налоговые ставки по максимуму.

Плательщиками налога на имущество физических лиц являются собственники жилых домов, квартир, комнат, гаражей, машино-мест, объектов незавершенного строительства и прочих зданий и строений.

Начиная с налогового периода 2020 года для расчета налога применяется кадастровая стоимость имущества. Под кадастровой стоимостью объекта недвижимости понимается расчетная величина, равная рыночной стоимости объекта. Ее размер устанавливается по итогам государственной кадастровой оценки.

Она проводится не реже 1 раза в 3 года.

Кадастровая стоимость объектов недвижимости утверждена приказом Алтайкрайимущества от 11.10.2019 №97 «Об утверждении результатов определения кадастровой стоимости объектов недвижимости на территории Алтайского края».

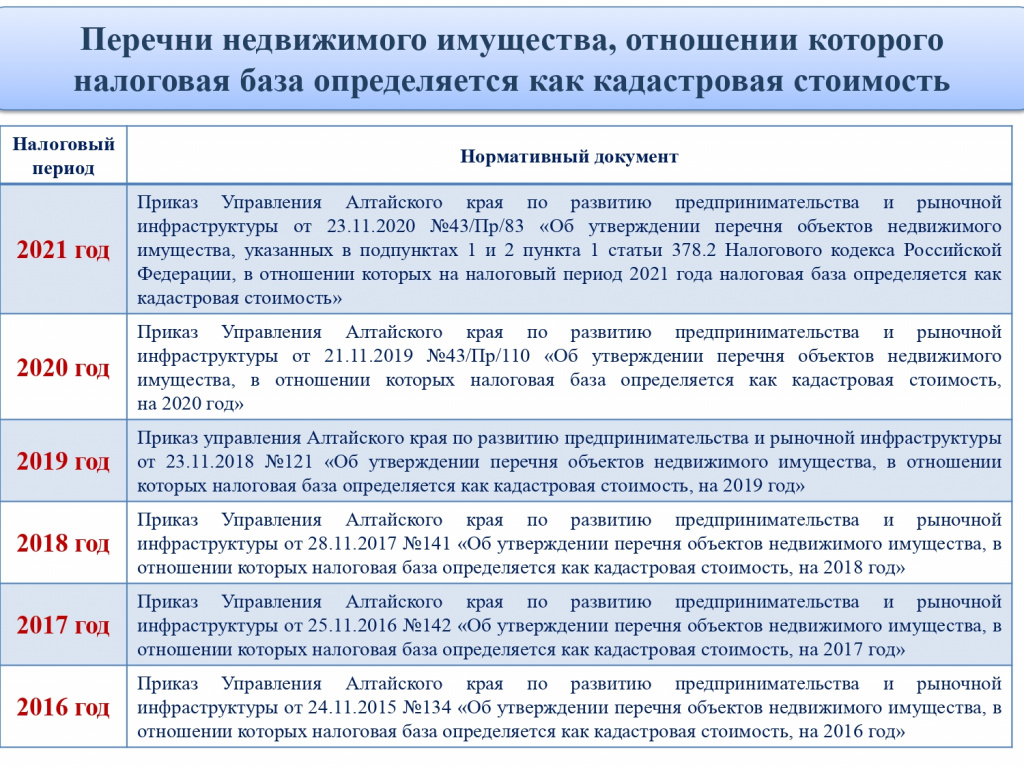

Отмечаем, что налогообложение торговых, офисных центров, нежилых помещений, используемых для размещения офисов, объектов общественного питания, бытового обслуживания, осуществляется от кадастровой стоимости с 2016 года. Перечни такого имущества утверждаются управлением Алтайского края по развитию предпринимательства и рыночной инфраструктуры.

С информацией о перечнях недвижимого имущества, в отношении которого налоговая база определяется как кадастровая стоимость, можно ознакомиться здесь.

Сумма налога на имущество физических лиц зависит от кадастровой стоимости объекта недвижимости, принадлежащего собственнику, и ставки налога, установленной представительными органами муниципального образования.

Как узнать кадастровую стоимость объекта недвижимости?

Узнать кадастровую стоимость можно по кадастровому номеру или адресу объекта недвижимости на сайте Росреестра https://rosreestr.ru/wps/portal/online_request. Бумажный документ о стоимости имущества можно получить в Росреестре или МФЦ.

Ставки налога установлены решением Барнаульской городской Думы от 09.10.2019 №381 «О налоге на имущество физических лиц на территории города Барнаула». Размер ставки зависит от вида объекта недвижимости.

Ставки налога на имущество физических лиц на территории города Барнаула:

Вид объекта недвижимости

Квартира, комната, дом, часть квартиры или комнаты

Объект незавершенного строительства в случае, если проектируемым назначением такого объекта является жилой дом

Хозяйственное строение, сооружение, площадью до 50 кв.м расположенное на земельном участке для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства

В отношении объекта налогообложения, включенного в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации, в отношении объектов налогообложения, предусмотренных абзацем 2 пункта 10 статьи 378.2 Налогового кодекса Российской Федерации, а также в отношении объекта налогообложения, кадастровая стоимость которого превышает 300 миллионов рублей

Прочий объект недвижимости

Обращаем внимание, что для жилья установлена новая налоговая льгота в виде необлагаемой площади: 50 кв.м. – для индивидуального жилого дома, 20 кв.м – квартиры, 10 кв.м. – для комнаты. Так например, из 100 кв.м площади жилого дома налогом будет облагаться только ½ его площади.

Кроме того, расчет налога в 2021 – 2023 годах будет осуществляться с учетом понижающих коэффициентов. Их размер составляет: на 2021 год – 0,2, на 2022 год – 0,4, на 2023 год – 0,6. В случае снижения размера налогового платежа по сравнению с платежом, исчисленным от инвентаризационной стоимости имущества, понижающие коэффициенты не применяются.

Отмечаем, что исчисление налога от инвентаризационной стоимости имущества в последний раз осуществлялась в 2020 году (за налоговый период 2019 года).

Начиная с 2023 года рост налоговой нагрузки ограничен 10%.

Пример расчета налога на имущество физических лиц

Кадастровая стоимость 1-комнатной квартиры составляет 1 408 723 рубля. Площадь квартиры 33,9 кв.м. Сумма налога от инвентаризационной стоимости составляет 1 392 рубля. Ставка налога составляет 0,3%.

Размер налогового вычета в виде необлагаемой площади = (1 408 723 : 33,9) ×20= 831 105,0 рублей.

Сумма налога от кадастровой стоимости = (1 408 723,0 – 831 105,0) ×0,3% =

= 1 733 рубля.

Поскольку сумма налога от кадастровой стоимости выше платежа от инвентаризационной стоимости, для расчета налога в 2021 – 2023 годах применяются понижающие коэффициенты.

Сумма налога, исчисленная в 2021 году, с учетом понижающего коэффициента = = (1 733 – 1 392) × 0,2 + 1 392 = 1 460 рублей.

Сумма налога, исчисленная в 2022 году, с учетом понижающего коэффициента = = (1 733 – 1 392) × 0,4 + 1 392 = 1 528 рублей.

Сумма налога, исчисленная в 2023 году, с учетом понижающего коэффициента = = (1 733 – 1 392) × 0,6 + 1 392 = 1 597 рублей.

Рост налоговой нагрузки в 2023 году не превысил 10%.

В 2009 году в регионе впервые была проведена масштабная оценка земель населенных пунктов, повлекшая судебные разбирательства. Через пять лет провели переоценку, и налогоплательщики вновь увидели в платежках суммы, в два-три, а то и в десять раз превышающие предыдущие налоговые начисления. Процесс оспаривания продолжается до сих пор.

Так, по данным управления Росреестра по Алтайскому краю, за девять месяцев 2019 года в комиссию по оспариванию кадастровой стоимости было подано 583 заявления. Cвыше 70 процентов удовле-творены, то есть две трети заявителей смогли снизить кадастровую стоимость своих земельных участков, а вместе с ней - и суммы налога.

Массовые ошибки специалисты связывают с тем, что до 2019 года оценку проводили коммерческие фирмы из других регионов, которые, выиграв тендер, устанавливали кадастровую стоимость земельных участков на глазок, даже не выезжая в Алтайский край. Теперь оценку проводят уже эксперты специально созданного в крае центра недвижимости и государственной кадастровой оценки. Они подсчитали стоимость не только объектов капитального строительства, но и земельных участков промышленного и сельхозназначения, а в следующем году переоценят земли населенных пунктов.

- Мы ожидаем, что она будет более приближена к рыночной стоимости, и такого массового оспаривания, как в предыдущие годы, уже не вызовет, - прокомментировал ситуацию корреспонденту "РГ" эксперт по независимой оценке недвижимости Александр Шуликов. - На кадастровую оценку Алтайский край начал постепенно переходить десять лет назад, и пока он только нарабатывает опыт. Думаю, что в дальнейшем, когда технология ее проведения будет отработана, количество ошибок сведется к минимуму.

- Управление имущественных отношений Алтайского края утвердило результаты массовой переоценки 2019-го своим приказом. Они вступят в силу 1 января 2020 года. Вместе с тем внесенный в Госдуму законопроект о совершенствовании процедуры кадастровой оценки предполагает оспаривание результатов через Алтайский центр недвижимости и государственной кадастровой оценки - сообщил руководитель управления Росреестра по Алтайскому краю Юрий Калашников.

Принятый Алтайкрайимуществом приказ об утверждении государственной кадастровой оценки, проведенной в 2019 году, уже опубликован в официальных источниках. Но, скорее всего, владельцы недвижимости начнут обращаться с жалобами, когда получат квитанции на уплату налогов, рассчитанных по-новому. Физическим лицам такие платежки придут только в середине 2021 года, а вот предпринимателям и предприятиям придется внести новые суммы уже в первом квартале 2020-го.

- Мы ожидаем повышения налоговой нагрузки на бизнес в связи переоценкой недвижимости, - отметил председатель совета Алтайского краевого отделения общероссийской общественной организации "ОПОРА России" Евгений Госьков. - Это связано не столько с ошибками оценки, сколько с самой методологией расчета кадастровой стоимости, которая не учитывает региональных особенностей.

Налоговая нагрузка может вырасти не только из-за переоценки недвижимости, но и за счет новых ставок. Муниципалитеты до конца года должны утвердить ставку налога для населения. В более половины городов и районов это уже сделали, причем в Барнауле и Бийске депутаты установили максимальный размер, хотя его можно варьировать от 0 до 0,3 процента от кадастровой стоимости.

- Поскольку сейчас идет переоценка имущества, то налоговая база еще не сформирована, и сложно оценить налоговую нагрузку, - пояснил председатель комитета по бюджету, налогам и финансам Барнаульской городской думы Андрей Солодилов. - Поэтому пока мы установили ставку 0,3 процента на жилье и гаражи. В 2020 году, когда налоговая база будет сформирована с учетом новой кадастровой стоимости имущества, размеры ставок могут быть снижены. Физические лица начнут платить этот налог только в 2021 году, поэтому у нас есть время для корректировки.

По оценке барнаульских депутатов, налоговая нагрузка на горожан не должна существенно вырасти. "Так, платеж за однокомнатную квартиру в хрущевке сейчас составляет около 300 рублей, а в 2021-м он будет примерно 500 рублей в год. В отношении индивидуального жилья, наоборот, ожидаем значительного снижения", - отметил Андрей Солодилов.

Кроме того, начнут действовать налоговые вычеты, которые позволят уменьшить платежи для населения. Так, для индивидуальных жилых домов вычет составляет пятьдесят квадратных метров, для квартир - двадцать, комнат - десять квадратных метров. То есть при площади дома, например, в 100 "квадратов" налог будут взимать только с половины его стоимости. А для физлиц, у которых при переходе на кадастровую стоимость платеж заметно увеличится, предусмотрены "скидки". В 2021 году налог не может вырасти более, чем на двадцать процентов, в 2022-м - на сорок, а с 2023 года и далее - на десять процентов.

- Для граждан рост налога законодательно ограничен, а вот для бизнеса никаких льгот не предусмотрено, - подчеркнул Евгений Госьков. - Поэтому увеличение налоговой нагрузки обусловлено не только выросшей кадастровой стоимостью некоторых объектов недвижимости, но и утвержденной в Алтайском крае максимальной ставкой налога на имущество - два процента от кадастровой стоимости. Кроме того, расширен перечень коммерческих объектов, налог на которые с 2020 года придется платить с кадастровой стоимости, а не как раньше, с остаточной балансовой стоимости.

Предприниматели полагают, что увеличение налоговой нагрузки с учетом предстоящей отмены льготной системы налого-обложения (единого налога на вмененный доход) и выросших тарифов только усугубит и без того непростое положение малого бизнеса.

Юрий Фриц, председатель правления Алтайского союза предпринимателей:

- Нам пока сложно отметить, насколько объективно проведена оценка недвижимости в этом году. Не хотелось бы, чтобы повторилась история, когда после двух предыдущих кадастровых оценок предпринимателям приходилось в массовом порядке оспаривать ее результаты. Уже понятно, что налоговая нагрузка в следующем году вырастет, но главное, чтобы это был не резкий скачок. В последнее время новации только ухудшают условия для развития предпринимательства. Хотя мы давно говорим, что постоянная смена правил игры, увеличение налоговой и фискальной нагрузки пагубно сказывается на малом бизнесе.

Юрий Калашников, руководитель управления Росреестра по Алтайскому краю:

- Новый законопроект о совершенствовании процедуры кадастровой оценки, внесенный в Госдуму, ориентирован на собственника. Так, в случае уменьшения кадастровой стоимости налоги будут исчисляться с даты установления первоначальной стоимости. А в случае увеличения - с 1 января следующего года, то есть с нового налогового периода.

Кто и когда платит налог на недвижимость

Этот материал обновлен 14.03.2021.

Что такое налог на имущество

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости. Неважно, кто живет и зарегистрирован в квартире: налогоплательщиком будет тот, кому она принадлежит.

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Движимое имущество

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Недвижимое имущество

Определения недвижимости в законе нет — там просто дан полный перечень объектов, которые признаются таковой. Налогом на имущество облагается не любая недвижимость. Список того, за что его платить, тоже дан в законе: жилой дом, квартира, комната, гараж или машино-место. Есть и другие, более редкие объекты налогообложения.

ст. 401 НК РФ: за какое имущество надо платить налог

Налоги на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это стоимость объекта налогообложения. Для расчета берут не всю стоимость — и не ту, что указана в договоре купли-продажи. Стоимость объекта определяют государственные органы, и она бывает двух видов: инвентаризационная или кадастровая. Но разбираться в видах стоимости и вычетах необязательно: все данные указаны в налоговом уведомлении. Главное — проверить их перед оплатой.

Закон задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, все остальное — 0,5%, но за объекты дороже 300 млн рублей — 2%.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2020 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью до 10 млн рублей платят 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

Как рассчитать налог на имущество физических лиц

Сумма за год зависит от ставки и налоговой базы. Ставку определяет закон и региональные власти. Налоговая база — это стоимость объекта. Ее умножают на ставку налогообложения и получают сумму налога на имущество.

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ. Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Начиная с 2015 года для расчета налога на имущество стали использовать кадастровую стоимость — цену объекта налогообложения, рассчитанную по схеме Росреестра. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р , а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

В 2015 году на расчет по кадастровой стоимости перешли только 28 регионов, остальные позднее. Год, в котором регион перешел на расчет по кадастру, влияет на этот расчет.

Сроки перехода регионов на расчет по кадастровой стоимостиXLSX, 22 КБ

Вычеты по налогу на имущество физических лиц

При начислении налога на имущество по кадастровой стоимости действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости, налоговая база уменьшается, поэтому общая сумма налога на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Расчет по кадастровой стоимости

Чтобы заплатить налог на недвижимое имущество, не нужно предварительно ничего считать. Налоговая посчитает все сама, и в уведомлении уже будет указана итоговая сумма за отчетный период. Расскажем, откуда она берется, чтобы вы могли проверить. Если не сойдется — отправьте сообщение в ФНС.

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если купили квартиру до 15 числа включительно, то этот месяц считается за полный. Если позже этого срока — месяц не считается.

ст. 408 НК РФ: расчет налога на имущество

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Пример расчета

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Омске за 2020 год. Ее кадастровая стоимость — 810 000 Р . Площадь — 60 м².

Сначала применим налоговый вычет. Для этого посчитаем кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р .

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р .

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р .

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р .

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р .

Расчет по инвентаризационной стоимости

Налог на имущество по инвентаризационной стоимости вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Пример расчета

Посчитаем налог на имущество по инвентаризационной стоимости для нашей омской квартиры. Омская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2015 год. Инвентаризационная стоимость — 230 000 Р . Коэффициент-дефлятор в 2015 году — 1,147.

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости: 230 000 × 1,147 × 0,1% = 264 Р .

Если срок владения квартирой — полгода, указанная сумма уменьшится вдвое и составит 132 Р .

Если налогоплательщику принадлежит только четверть этой квартиры, он заплатит 66 Р .

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Расчет по кадастровой стоимости до 2020 года

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2020 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году. С этого времени собирались брать налоги в полном размере, но условия поменяли. Теперь в большинстве случаев сумму будут рассчитывать с учетом понижающих коэффициентов за 2020 год и после него.

Размер налога на имущество растет постепенно. В первые три года после перехода на кадастр используют такую формулу:

Н = (Н1 − Н2) × К + Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Полная формула с учетом всех параметров:

Н = ((Б × С − Н2) × К + Н2) × КПВ × Д − Л

где Л — налоговая льгота.

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Пример расчета

Посчитаем, как растет размер налога на имущество за нашу квартиру в Омске. В 2015 году его брали по инвентаризации, и мы заплатили 264 Р . Полная сумма по кадастру — 540 Р . Допустим, что кадастровая стоимость меняться не будет.

Рост по кадастровой стоимости за первые три года после перехода

| Год | Расчет | Итоговая сумма |

|---|---|---|

| 2016 | (540 − 264) × 0,2 + 264 | 319 Р |

| 2017 | (540 − 264) × 0,4 + 264 | 374 Р |

| 2018 | (540 − 264) × 0,6 + 264 | 430 Р |

- 2016 год — (540 − 264) × 0,2 + 264 = 319 Р

- 2017 год — (540 − 264) × 0,4 + 264 = 374 Р

- 2018 год — (540 − 264) × 0,6 + 264 = 430 Р

С 2019 года сравниваем полный налог на недвижимость с суммой за 2018 год. 540 Р превышает 430 Р более чем на 10%, поэтому налог на недвижимое имущество за 2019 год составит 430 + (430 × 10%) = 473 Р .

В 2020 году тоже сравниваем. 540 Р превышает 473 Р более чем на 10%, поэтому налог на недвижимость за 2020 год составит 473 + (473 × 10%) = 520 Р .

В 2021 году опять сравниваем. 540 Р превышает 520 Р менее чем на 10%, поэтому платим полную сумму — 540 Р . В 2022 году и далее тоже платим эту сумму.

Льготы для физических лиц

Налог на имущество платят не все. Некоторым категориям предоставляют льготы в размере 100 или 50%.

Льготы по налогу предоставляются только на имущество, которое не используется для предпринимательской деятельности, например квартиру, комнату, дом, гараж. Льготу можно получить только на один объект каждого вида.

Основания предоставления налоговых льгот

Льготы предоставляют определенным категориям лиц, например героям СССР и РФ, инвалидам первой и второй группы, участникам ВОВ, военнослужащим и их родственникам, пенсионерам. Список льготных категорий указан в ст. 407 налогового кодекса. Для них льготы по налогу на имущество равны 100%.

Это федеральные льготы, а органы местного самоуправления в регионах добавляют к ним свои. Их найдете на сайте ФНС. Местные льготы бывают равны полной сумме налога на имущество или его части.

Порядок предоставления налоговых льгот

Льготы предоставляются по заявлению в налоговую организацию. Заявление на льготу подают один раз в любое время. Можно даже после расчета налога на имущество, тогда пересчитают задним числом. Но лучше до 1 апреля следующего года, тогда ее учтут при расчете. Например, срок подачи заявления для снижения суммы выплат за 2020 год — до 1 апреля 2021 года.

Если у вас несколько объектов одного вида, в заявлении укажите, за какой хотите льготу. Менять свой выбор можно хоть каждый год, но делать это нужно до 31 декабря того года, за который будете платить. Можно вообще не выбирать льготный объект, тогда налоговая по умолчанию выберет объект с наибольшей стоимостью.

Если у вас в собственности разные виды недвижимости, налоговые льготы предоставят по каждому виду. С 2018 года при подаче заявления можно не приносить документы, а только предоставить реквизиты: налоговая сама запросит данные и сообщит решение.

У пенсионера две квартиры: одна в Москве, кадастровой стоимостью 3 млн, другая в Омске, кадастровой стоимостью 810 000 Р . Поскольку московская квартира дороже, по умолчанию он получит льготу за нее. Но по заявлению он может выбрать омскую квартиру, тогда за московскую придется платить. Если речь идет о налоге на имущество за 2021 год, то выбор надо сделать до 31 декабря 2021 года.

Еще у этого пенсионера частный дом. Поскольку это другой вид недвижимости, за него тоже платить не придется.

Заявление на саму льготу, а не на выбор объекта для льготы, он может подать когда угодно. Если речь идет о налоге на имущество за 2020 год, лучше уложиться в срок до 1 апреля 2021 года.

Платят ли дети налог на имущество

Если ребенок — собственник объекта или его доли, за него нужно платить налог на недвижимость. Дети-инвалиды имеют право на налоговые льготы. В некоторых регионах от налога на имущество освобождены еще дети-сироты и несовершеннолетние в многодетных семьях.

Чуть больше месяца остается бийчанам на оплату имущественных налогов.

«БР» публикует ответы на наиболее актуальные вопросы идущей налоговой кампании. В роли эксперта – начальник отдела камеральных проверок №4 ИФНС РФ №1 по Алтайскому краю Елена Проскурякова.

Направленные в 2020 году налоговые уведомления содержат расчет имущественных налогов за налоговый период 2019 года. При этом по сравнению с предыдущим налоговым периодом для владельцев недвижимого имущества произойдут изменения по сумме налога на имущество физических лиц. Это связано с увеличением показателя коэффициента-дефлятора, который используется для расчета налога на имущество физических лиц в соответствии с главой 32 НК РФ. Приказом Минэкономразвития России от 30.10.2018 № 595 коэффициент-дефлятора установлен в размере 1, 518. В прошлом году, данный коэффициент составлял 1,481.

Изменения коснуться водителей автомобилей с разрешенной максимальной массой свыше 12 тонн, зарегистрированных в реестре транспортных средств системы взимания платы «Платон» в связи с отменой вычета в размере платы за вред, который дорогам федерального значения причиняют большегрузы.

Количество налогоплательщиков, уплачивающих имущественные налоги физических лиц (имущество, земля, транспорт) по городу Бийску на сегодняшний день составляет около 222 тыс. человек. Сумма начислений за 2019 год насчитывает порядка 371 млн. рублей, что на 14 млн. рублей больше по сравнению с предыдущим годом. Увеличение связно с ростом числа собственников движимого и недвижимого имущества.

Средняя собираемость по имущественным налогам по городу Бийску за три предыдущих года сложилась в размере 94,06%, в том числе: в 2017 году – 89,94%; в 2018 – 87,14% и в 2019 – 105,11%. Так, как в текущем году поступают заявления на перерасчет начислений по данному виду налога по итогам 2019 года, прогноз собираемости по имущественным налогам в бюджет города оценивается в размере 90,3%.

Срок уплаты имущественных налогов физических лиц за 2019 год установлен не позднее 1 декабря 2020 года (п. 6 ст. 228, п. 1 ст. 363, п. 1 ст. 397, п. 1 ст. 409 НК РФ). За нарушение срока уплаты налогов начисляются пени из расчета суммы неуплаченного налога, умноженного на количество дней просрочки и на 1/300 ставки рефинансирования Банка России. Расчет пени производится, начиная с даты, следующей за установленной датой уплаты налогов, то есть 2 декабря 2020 года.

В соответствии со статьей 78 и 11.2 НК РФ возврат излишне уплаченных имущественных налогов производиться на основании заявления налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. Оно может быть подано в течение трех лет со дня уплаты указанной суммы. Чтобы получить возврат налогоплательщику достаточно обратиться в налоговый орган по месту учета. Обратиться можно посредством сервиса «Личный кабинет налогоплательщика для физических лиц», записавшись на прием с помощью электронного сервиса сайта ФНС России «Онлайн-запись на прием в инспекцию» или по телефону единого контактного центра.

Налоговые уведомления на уплату имущественных налогов направляются почтовым отправлением всем собственникам имущества, исключение составляют налогоплательщики с исчисленной суммой налога менее 100 рублей. Для пользователей Личного кабинета налогоплательщика налоговые уведомления выгружаются в электронном виде и не дублируются почтовым сообщением.

При неполучении или утрате налогового уведомления налоговая инспекция рекомендует гражданам проявить инициативу, обратившись в инспекцию лично. На сегодняшний день, в связи с введением ограничительных мер, связанных с риском распространения новой коронавирусной инфекции, прием и обслуживание налогоплательщиков осуществляется исключительно по предварительной записи.

Получить квитанции на оплату имущественных налогов можно в отделениях многофункционального центра при предъявлении удостоверяющего личность документа.

Федеральным законом от 29.07.2018 № 232-ФЗ Налоговый кодекс дополнен статьей 45.1 НК РФ, в соответствии с которой, с 1 января 2019 года физические лица могут авансом вносить денежные средства в счет исполнения обязанности по уплате имущественных налогов физических лиц посредствам единого налогового платежа одним платежным поручением.

Единый налоговый платеж представляет собой электронный кошелек, денежные средства с которого впоследствии зачисляются на соответствующий счет Федерального казначейства. Первого декабря после наступления срока уплаты имущественных налогов, налоговый орган самостоятельно проведет зачет такого платежа в уплату налога на имущество, земльного и транспортного налогов. Следует учесть, что если у налогоплательщика есть задолженность, то в первую очередь платеж направят на ее погашение.

Преимуществами единого налогового платежа является возможность оплачивать имущественные налоги физических лиц заранее, не дожидаясь налогового уведомления, экономить время, а также исключить ошибки при заполнении реквизитов и как следствие образование задолженности. Пополнить кошелек можно на любую сумму и в любое время, тем самым равномерно распределить налоговую нагрузку в течение года.

Осуществить единый налоговый платеж можно, воспользовавшись электронными сервисами сайта ФНС России «Уплата налогов, страховых взносов физических лиц», либо «Личный кабинет налогоплательщика для физических лиц».

Согласно статье 407 НК РФ по налогу на имущество к льготной категории граждан относятся пенсионеры, инвалиды 1 и 2 группы, инвалиды с детства, ветераны боевых действий, военнослужащие, лица, подвергшиеся воздействию радиации. По налогу на имущество можно получить льготу в отношении жилых помещений каждого вида. Иными словами, при наличии нескольких квартир или комнат, льгота предоставляется только на один объект с максимально исчисленной суммой налога. В случае, когда в собственности находится одна квартира, один жилой дом – льгота предоставляется на оба объекта. Льготы распространяются на ряд нежилых объектов - например, на помещение для ведения творческой деятельности, на хозяйственные строения или сооружения, площадь каждого из которых не превышает 50 квадратных метров, и на гараж или машино-место. А вот на нежилые объекты и объекты незавершенного строительства налог платить придется всем.

В соответствии с законом Алтайского края от 10.10.2002 № 66-ЗС «О транспортном налоге на территории Алтайского края» по транспортному налогу льготы предоставляются пенсионерам, инвалидам всех категорий, «чернобыльцам», многодетным семьям. Льгота предоставляется только на один объект, по выбору налогоплательщика, относящийся к категории «легковой автомобиль» мощность двигателя до 100 лошадиных сил. В случае, если у налогоплательщика льготной категории, имеется два автомобиля, за второй будет начислен налог в полном объеме.

С целью обеспечения дополнительных социальных гарантий физическим лицам в связи с запланированным повышением пенсионного возраста для граждан предпенсионного возраста (женщины 55 лет, мужчины 60 лет) с 2020 года (за налоговый период 2019 года) будут применяться те же льготы, что и для пенсионеров.

С полным перечнем установленных налоговых льгот по имущественным налогам в конкретном муниципальном образовании можно ознакомиться в электронном сервисе сайта ФНС России «Справочная информация о ставках и льготах по имущественным налогам», по телефону единого контактного цента и телефонам инспекции, размещенным на сайте ведомства.

К имущественным налогам физических лиц относятся три вида налога, оплачивающиеся физическими лицами: земельный налог, налог на имущество с физических лиц, зачисляются в местный бюджет города, транспортный налог с физических лиц, зачисляется в территориальный бюджет Алтайского края.

За счет налоговых поступлений формируется если не основная, то «львиная» доля доходной части бюджета, как в городской, так и в краевой бюджет. Благодаря этому, местные и региональные власти имеют возможность самостоятельно распределять расходную часть этих денежных поступлений на мероприятия, необходимые для обеспечения качества жизни горожан и благоустройства нашего города.

Среди часто задаваемых вопросов – порядок исчисления налога на имущество физических лиц, а также правила предоставления налоговых льгот.

Сведения о налогооблагаемом имуществе и его владельцах в ФНС России передаются органами, осуществляющими кадастровый учет и госрегистрацию прав на недвижимость, госрегистрацию транспортных средств, органами миграционного учета, нотариата и другими (ст.85 НК РФ).

До 2019 год льготы носили заявительный характер, с этого года заявить свое право должны только те граждане, которые в 2019 году впервые приобрели статус «льготной» категории, или у кого в налоговом уведомлении не были учтены федеральные льготы. В случае более позднего обращения с заявлением о предоставлении льготы перерасчет суммы налогов производится не более чем за три налоговых периода, предшествующих календарному году обращения, но не ранее даты возникновения у налогоплательщика такого права. Для граждан, относящихся к категории: пенсионеры, предпенсионеры, инвалиды, лица, имеющие трех и более несовершеннолетних детей, владельцы хозпостроек площадью не более 50 квадратных метров действует беззаявительный порядок предоставления налоговых льгот.

В случаях, когда в налоговом уведомлении льгота не учтена, необходимо сообщить об этом в налоговую инспекцию, предоставив заявление на перерасчет. В случае возникновения суммы излишне уплаченного налога, переплата подлежит возврату по заявлению налогоплательщика в соответствии со ст. 78 НК РФ.

В связи с неблагоприятной эпидемиологической обстановкой и риском распространения новой коронавирусной инфекции (covid-19) прием и обслуживание граждан в операционном зале налоговой инспекции осуществляется исключительно по предварительной записи. Записаться можно с помощью сервиса сайта ФНС России «Онлайн-запись на прием в инспекцию» или по телефону единого контактного центра.

Вместе тем на официальном сайте ФНС России активно функционируют более 60 интерактивных сервисов, значительно упрощающих взаимодействие налогоплательщиков с налоговыми органами. Для решения своих вопросов граждане могут воспользоваться такими сервисами как: «Личный кабинет налогоплательщика для физических лиц», «Обратиться в ФНС России».

Кроме того, для удобства налогоплательщиков и повышения качества информирования ФНС России с августа текущего года реализован новый сервис «Чат-бот для физических лиц». Чат-бот – это виртуальный помощник, с помощью которого можно задать интересующий Вас вопрос и оперативно получить ответ на него.

Также для граждан реализовано телефонное информирование посредствам телефона единого контакт-цента: 8-800-222-22-22 и по телефонам инспекций, указанным на официальном сайте ведомства.

В соответствии с налоговым кодексом РФ исполнить обязанность по уплате имущественных налогов физических лиц за 2019 год налогоплательщикам необходимо не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Читайте также: