Налог на имущество на почте

Опубликовано: 15.05.2024

Вернуться в категорию: О недвижимости

Налог на имущество в 2021 году: как рассчитать и когда заплатить

Если спросить у юриста, что такое налог на имущество, в ответ можно услышать много красивых и непонятных терминов. Например, о том, что это финансовое обременение, установленное на территории местных субъектов, а физлица являются носителями налоговых обязательств.

На портале Реестры России вам ответят простыми и понятными словами J

Итак, что же такое налог на имущество? Это плата в бюджет государства за возможность владеть недвижимостью. Если вы владеете коттеджем, дачей, комнатой, участком или квартирой – являетесь собственником объектов и должны пополнять бюджет страны. Чем больше у вас недвижимости, тем больше будете платить.

Какие объекты облагают налогом

Глава 32 Налогового Кодекса отвечает на вопросы налогоплательщиков, перечисляя объекты налогообложения. Среди них:

- жилые дома;

- комнаты и квартиры;

- гаражи и машиноместа;

- единые комплексы недвижимости;

- иные здания и помещения, объекты в стадии незавершенного строительства.

Дачные домики и строения в СНТ и на землях для личного подсобного хозяйства Налоговый Кодекс приравнивает к жилым домам.

Какие ставки действуют в 2021 году

Налоговая ставка – определенный процент от базовой суммы. В качестве основы для расчета берут стоимость имущества. Это не значит, что собственники недвижимости самостоятельно указывают цену своего жилья для налогообложения. Законом установлен единый порядок оценки, и базой для всех выступает кадастровая стоимость имущества.

Другими словами, государство оценивает недвижимость по ряду параметров и вычисляет стоимость, отражающую рыночные тенденции. Кадастровая цена недвижимости в регулярно меняется (проходит переоценка).

Налог определяют так:

КС (кадастровая стоимость) х С (ставка) х ПВ (период владения) х Д (доля)

Законом заданы основные, базовые ставки:

- для жилых помещений – 0,1%;

- для коммерческой недвижимости и объектов стоимостью свыше 300 млн. руб. – 2%;

- для всех прочей недвижимости – 0,5%.

Регионам даны права на изменение базовых тарифов. Муниципалитеты могут снижать либо увеличивать ставки, от нуля до 0,3% (максимально разрешенный уровень сбора для жилья).

Можно ли уменьшить размер платежа

Вычеты и льготы – это законный способ снизить налоговую нагрузку.

- Вычет применяется к площади недвижимости, то есть освобождаются от налогообложения квадратные метры. Право применить этот вычет имеет каждый владелец. В 2021 году действуют следующие нормы вычетов:

- квартиры – 20 м2;

- дома – 40 м2;

- комнаты – 10 м2.

Воспользоваться вычетом просто: при расчете сбора площадь жилья уменьшается на определенное количество метров. Например, владелец квартиры в 70 м2 будет платить налоги за 50 м2 (70-20).

Важно знать: вычет применяется к каждому объекту, без подачи заявления. Если у вас в собственности дом, квартира и дача, то ФНС автоматически произведет расчеты, уменьшив налогооблагаемую базу каждого объекта. Владельцу имущества остается лишь проверить правильность исчисления и вовремя заплатить сбор.

- Льготы в размере 100% или 50% предоставляются отдельным категориям граждан. Федеральным законом освобождены от уплаты сбора ветераны войны, инвалиды, участники боевых действий, Герои России. Полный перечень публикует статья 407 Налогового Кодекса.

Отметим, что в регионах действуют дополнительные льготы: муниципалитеты полностью или частично освобождают от сбора многодетные семьи, пенсионеров и др. Проверить свою принадлежность к плательщикам льготных категорий можно на сайте ФНС.

Как правильно рассчитать налог

Самому налогоплательщику ничего считать не придется: расчеты производит ФНС. Владелец недвижимости получит квитанцию с перечнем объектов и причитающихся к уплате налогов.

Напомним, что в России начал действие порядок расчета, основанный на кадастровой оценке жилья. В течение переходного периода в расчете учитываются кадастровая и инвентаризационная стоимость, применяются понижающие коэффициенты.

Налоговое уведомление вы получите почтой, в личном кабинете налогоплательщика или в Инспекции.

Важно знать: владельцы имущества платят налог в определенных долях. Если среди собственников жилья есть несовершеннолетние дети, их долю сбора оплачивают родители или опекуны.

Эксперты Росреестр Онлайн рекомендуют проверить данные, указанные в уведомлении. Вам нужно убедиться, что все объекты, указанные в документе, принадлежат вам. Проверьте кадастровую оценку, применение вычетов и льгот. Пересчитать налог тоже не составит труда: используя сведения Росреестра о кадастровой цене объекта и зная действующие в регионе ставки, вы можете быстро определить сумму сбора.

Как заплатить налог

Уведомления налогоплательщику отправят не позднее 1 ноября, то есть за 30 дней до срока оплаты. Способ получения информации каждый выбирает самостоятельно: в бумажном или электронном виде, Почтой России или онлайн.

В каких случаях вы не получите почтовую квитанцию:

- если действуют льготы, освобождающие от сбора;

- если платеж менее 100 рублей;

- если налогоплательщик отказался от получения бумажных документов.

Во всех других случаях задержки с отправкой квитанций можно объяснить техническими ошибками или сбоями. Рекомендуем самостоятельно проверить наличие задолженности по налогам на официальном сервисе https://налоги.онлайн.

Оплата сбора производится любым удобным для плательщика способом: через терминалы, личный кабинет Онлайн-Банка, на почте или в отделениях банков.

Важно знать: окончательный срок оплаты 1 декабря. Почтовые переводы исполняются в течение 3-х дней, поэтому выбор способа расчетов с бюджетом важен. Если выбираете почту или перевод по квитанции в отделении банка – отправьте сумму заблаговременно, чтобы не платить пени за просрочку.

Каждый гражданин обязан раз в год уплачивать государству налоговые сборы за владение теми или иными благами. С развитием цифровых и коммуникационных технологий появилось множество вариантов, как оплатить налог на имущество физических лиц. Ведь просрочка данного вида обязательных платежей впоследствии может повлечь за собой серьезные последствия, вплоть до уголовной ответственности и лишения прав собственности.

Сроки уплаты налога на имущество

С 2017 года, согласно законодательству РФ, сроки уплаты имущественного сбора ограничены датой 1 декабря текущего года за предыдущий. То есть, внести необходимые платежи необходимо до наступления этой даты.

Если сроки не соблюдены, на плательщика будут наложены штрафные санкции. Они выражаются в начислении пени. Ее величина определяется путем умножения 1/300 части ставки рефинансирования ЦБ на величину налогового платежа. Начисление пени производится за каждый день просрочки, начиная с первого дня допущения нарушения.

Оплата при наличии бумажной квитанции

Заплатить налоги сегодня можно лично или через интернет. Чтобы самостоятельно оплатить налоговые обязательства, необходимо наличие бумажной квитанции с указанием реквизитов получателя (ФНС) и суммы, которую положено ему перечислить.

Как правило, квитанция рассылается всем физическим лицам почтой за 30 дней до конечного срока уплаты. При ее наличии можно подготовить необходимую сумму денег и оплатить налог любы удобным для плательщика способом.

В кассе банка или на почте

Оплата через кассу банковского учреждения или Почты России производится исключительно при условии предъявления паспорта. Он необходим для подтверждения личности плательщика.

Оператору необходимо предъявить, помимо паспорта, бумажную квитанцию и требуемую сумму денег. Он произведет все необходимые манипуляции, после чего выдаст чек об уплате. Его рекомендуется сохранять как минимум в течение трех лет. Это позволит подтвердить факт оплаты в случае необходимости.

Помимо чека, оператор банка или почты выдаст квитанцию, где обязательно должна стоять печать учреждения и подпись кассира, а также подпись плательщика. Ее требуется сохранять наравне с чеком.

Через банкомат или терминал

Оплата налога на имущество онлайн может быть осуществлено посредством перечисления средств через банкоматы или иные устройства. Оно может быть выполнено как наличным, так и безналичным расчетом.

Схема оплаты имеет следующий вид:

- авторизация в системе устройства;

- переход в раздел меню «Платежи в моем городе», затем – в «Налоги, пошлины»;

- в строке поиска получателя платежа выбор оптимального варианта: по наименованию, ИНН, номеру квитанции и т.п.;

- ввод параметра поиска, выбор получателя платежа;

- отметка на типе платежа (налог на имущество);

- внесение данных об отправителе платежа;

- внесение суммы оплаты;

- внесение наличности в приемник аппарата (при оплате картой не требуется);

- подтверждение проведения транзакции;

- получение чека об оплате.

Современные модели электронных аппаратов позволяют произвести оплату через считывание QR-кода, расположенного в верхнем левом углу квитанции. Его нужно поднести к считывающему окну устройства, после чего оно само считает всю необходимую информацию и сформирует платежный документ. Останется лишь внести деньги в приемник аппарата и подтвердить проведение операции. И, разумеется, забрать чек.

В терминале оплата производится по аналогичной схеме. От плательщика потребуется вписать свой номер мобильного телефона, на который придет код для подтверждения оплаты. Также на него будет возвращена сдача.

Оплата через интернет

Современные сервисы электронных платежей позволяют своим пользователям оплатить налог на имущество онлайн. Такие варианты позволяют произвести оплату прямо из дома, в любое удобное для плательщика время. И исключить затраты времени на простои в очередях, что является одним из определяющих факторов при выборе для многих людей.

Что нужно иметь под рукой для онлайн-платежа

Никаких особых отличий оплата в сети интернет не имеет. Для проведения платежа придется заполнять бланк платежки, где будут указываться реквизиты получателя платежа и его отправителя.

Если они не будут внесены системой по умолчанию, их следует подготовить заранее. Идеальным вариантом станет наличие под рукой квитанции, где указана вся необходимая информация по уплате налога. Но в большинстве случаев уплата налога производится по известным реквизитам, заложенным в программу платежных систем.

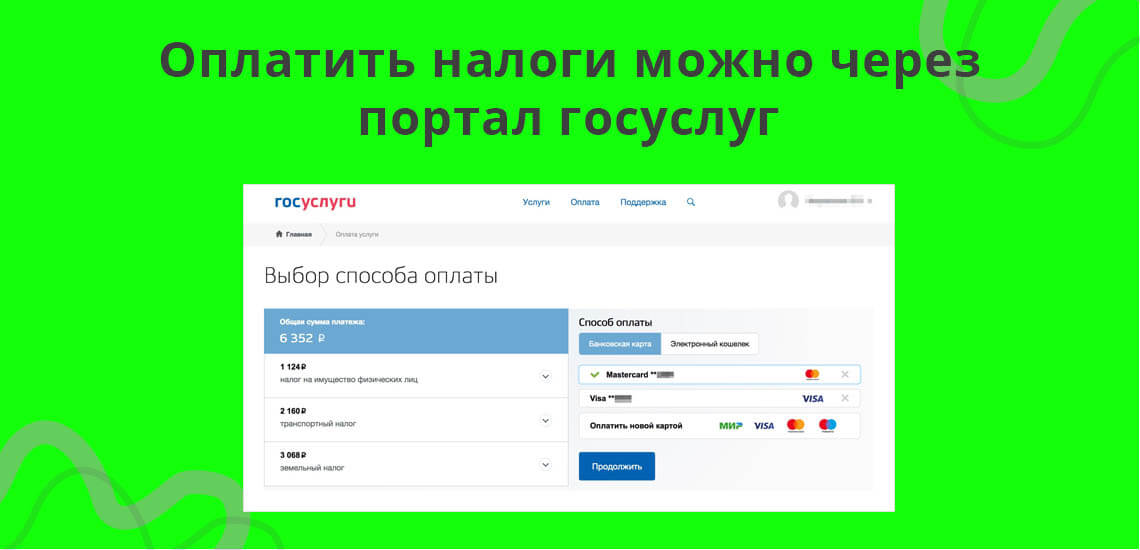

Портал Госуслуги

Заплатить налог за квартиру онлайн можно с помощью портала государственных услуг. Для наиболее эффективного использования сервиса рекомендуется пройти процедуру регистрации и подтверждения личности. Но можно обойтись и без нее.

Оплата производится в пункте меню «Задолженность по налогам» в верхней части экрана главной страницы портала. В нем необходимо указать тип налогового обязательства (налог на имущество), заполнить бланк перечисления и подтвердить проведение транзакции.

Оплата может быть произведена с использованием банковской карты или любого электронного кошелька. Источник списания средств указывается в процессе заполнения платежного документа. Списание средств происходит мгновенно, квитанцию об оплате можно сохранить в удобном для пользователя формате.

Обновление данных системы после оплаты произойдет ориентировочно через 24 часа. При поступлении средств в ФНС в разделе налоговой задолженности пользователя будет отмечено, что таковой не имеется.

Сбербанк онлайн

Сервис интернет-банкинга от Сбербанка является, пожалуй, наиболее удобным для плательщиков. Для регистрации учетной записи пользователь должен быть клиентом учреждения и пользоваться хотя бы одним продуктом банка.

Оплата имущественного сбора осуществляется в такой последовательности:

- авторизация в системе банкинга;

- в меню опций найти и выбрать пункты «Платежи и переводы», «ФНС, налоги», затем – «Оплатить налог»;

- с помощью поискового сервиса найти и выбрать получателя платежа в своем регионе;

- нажать на кнопку «Перейти к оплате»;

- заполнить выведенный бланк платежного документа (согласно подсказкам интерфейса);

- подтвердить проведение транзакции;

- сохранить квитанцию об оплате.

Перечисление производится мгновенно. Проверить факт зачисления налога можно на сайте ФНС или Госуслуги. При необходимости сохраненная квитанция поможет доказать факт оплаты сбора.

Сайт ФНС

Любое физическое лицо может зарегистрировать учетную запись на официальном портале ФНС www.nalog.ru. Помимо внесения персональных данных на сайте, потребуется подтвердить свою личность в ФНС с помощью паспорта и ИНН.

Активированная таким образом учетная запись позволит проверять наличие непогашенной налоговой задолженности и оплачивать ее здесь же, на портале ФНС.

Для оплаты необходимо перейти в раздел «Начислено», где указываются все имеющиеся налоговые обязательства физического лица. Ниже на странице располагается кнопка «Оплатить начисления». Ее нужно нажать и выбрать любой из предложенных вариантов оплаты налогов онлайн.

Следуя подсказкам интерфейса системы, останется заполнить платежный документ и подтвердить проведение операции. Квитанцию об оплате рекомендуется сохранить.

Яндекс Деньги

Электронная платежная система позволяет оплачивать налоги на транспорт, имущество, землю и подоходный налог. Разумеется, для использования опций системы предварительно потребуется зарегистрироваться и завести электронный кошелек.

В личном кабинете нужно выбрать пункт меню «Оплата налогов», а затем указать параметр проверки наличия неоплаченных налоговых сборов (ИНН, квитанция). И нажать кнопку «Проверить».

Система выведет величины подлежащих уплате налогов. И предложит их погасить. Для оплаты останется лишь нажать соответствующую кнопку. Деньги спишутся с баланса Яндекс кошелька. Квитанцию можно будет сохранить в любом удобном для пользователя формате.

Оплатить имущественный налог сегодня не трудно, учитывая большое разнообразие доступных вариантов перечисления средств. Каждый налогоплательщик может выбрать оптимальный для себя способ, не затрачивая время и усилия на оплату положенных сборов. Главное, соблюдать сроки оплаты, чтобы не выплачивать впоследствии штрафы и пеню.

2 декабря 2019 года – последний день уплаты имущественных налогов. Что такое имущественные налоги, их виды, сколько платить как заплатить налоги не выходя из дома, как не переплатить, чем грозит неуплата имущественных налогов — обо всем этом вы узнаете из статьи на Бробанке.

За что платим?

Имущественные налоги – налоги, которые платят физические лица, если у них есть имущество.

Виды имущественных налогов:

- Налог на имущество.

- Земельный налог.

- Транспортный налог.

Налог на имущество — налог, который платят собственники за владение недвижимыми объектами.

Такими объектами являются:

- жилой дом;

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здания, строения, помещения.

Не имеет значения, сколько человек зарегистрировано в квартире или доме: налогоплательщиком является владелец квартиры, у которого есть право собственности по документам.

Земельный налог платят собственники земельных участков. Транспортный налог оплачивают владельцы транспортных средств: машин, мотоциклов, катеров и яхт, снегоходов, гидроциклов, самолетов и вертолетов и т.п.

Сроки уплаты

Раз в году до 1 декабря. В 2019 г. – это воскресенье, поэтому срок оплаты перенесли на понедельник – до 2 декабря включительно. В 2019 г. оплачивают налоги за 2018 год.

Сколько платить

Каждый налог считается по своим правилам и формулам. Собственникам имущества считать самостоятельно ничего не нужно.

Суммы налогов к оплате по каждому объекту имущества считает ФНС, указывает их в налоговом уведомлении, которое высылает вам до 1 ноября.

Налоговая присылает уведомления:

- через личный кабинет налогоплательщика на сайте nalog.ru

- по почте — при отсутствии личного кабинета или если была просьба присылать уведомления на бумаге.

В уведомлении учтены все имущественные налоги. С 2019 г. вместе с уведомлением заполненные квитанции не присылают, а только указывают реквизиты для перечисления.

Если имущество у вас есть, а налоговое уведомление до 1 ноября не пришло – надо разбираться, чтобы не пропустить срок оплаты.

Не получение уведомления не освобождает от уплаты налогов!

В каких случаях налоговая уведомление не пришлет:

- Имущество не учтено в личном кабинете. Возможно, ФНС о нем не знает (что, конечно, редкость). Проверьте в личном кабинете, все ли ваше имущество учтено. Если нет, до 31 декабря 2019 г. подайте в ФНС уведомление. Для налоговой все тайное имущество рано или поздно становится явным! Зачем вам потом оплачивать пени, штрафы и трепать себе нервы?

- Сумма начисленного налога меньше 100 руб. ФНС включит налог в уведомление в следующем году без пеней и штрафов.

- У вас есть льготы по имущественным налогам. О наличии льгот надо самостоятельно уведомить ФНС. Посмотреть льготы по налогам можно здесь.

- У вас нет имущества для налогообложения.

Что проверить в уведомлении

Как не заплатить лишнего? Перед оплатой уведомления необходимо проверить:

Правильность учета имущества

Все ли имущество учтено, верно ли указаны срок владения, доли, нет ли лишнего имущества. У меня однажды «забыли» исключить из перечня имущества проданную машину и начислили по ней транспортный налог.

Учтены ли вычеты по налогу на имущество

Они предоставляются всем в виде уменьшения площади объекта при начислении налога:

- Площадь квартиры или части дома уменьшают на 20 м²

- Жилой дом – на 50 м²

- Комната или часть квартиры – на 10 м²

Заявление на вычет подавать не нужно, ФНС применяет его автоматически.

Проверить, предоставлен ли вычет можно в разделе «Мое имущество» в личном кабинете налогоплательщика на сайте ФНС. При наличии вычета налоговая база будет меньше кадастровой стоимости.

Учтены ли льготы по освобождению от уплаты налога на имущество

Не платят налог на имущество:

Пенсионеры и предпенсионеры – в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- творческая мастерская, ателье или студия;

- хозяйственное строение или сооружение;

- гараж или машино-место.

Например, у пенсионера есть жилой дом, квартира, гараж. За них платить налог на имущество он не будет. А вот если у него 2 квартиры, то за одну из квартир налог на имущество нужно заплатить.

За какой объект платить налог – налогоплательщик выбирает сам и до 31 декабря текущего года подает в ФНС заявление установленного образца. То есть льготный объект для начислений за 2019 г. надо выбрать строго до конца 2019 г., а не в 2020 г.!

Заявление подается в районную налоговую инспекцию удобным вам способом: лично, по почте или через личный кабинет налогоплательщика на сайте nalog.ru. При отсутствии заявления, ФНС по умолчанию предоставит льготу на самый дорогой объект каждого вида.

Также на льготы могут рассчитывать герои ССРР и РФ и инвалиды 1 и 2 групп и др. Полный список льготников по налогу на имущество указан в статье 407 Налогового Кодекса.

Учтены ли льготы по уменьшению суммы налога на имущество

В 2019 г. у многодетных семей появился вычет по уменьшению площади объекта:

- Квартира, часть квартиры или комната – общая площадь для налогообложения уменьшается из расчета по 5 м2 на каждого ребенка.

- Жилой дом или его часть – по 7 м2 на каждого ребенка.

Предоставляется вычет в виде льготы, дополнительно к общему вычету для всех, на основании заявления и только на один объект. Вычет действует и для начислений налога за 2018 год.

Учтены ли льготы по земельному налогу

Определенным категориям граждан положена льгота по земельному налогу – 6 соток земли налогом не облагаются. Вот эти категории:

- Пенсионеры и предпенсионеры.

- Герои ССРР и РФ.

- Инвалиды 1 и 2 групп.

- Ликвидаторы последствий на Чернобыльской АЭС.

- Многодетные семьи и др.

Например, в семье 3-е детей и есть земельный участок 6 соток. Платить земельный налог не нужно.тА если площадь участка 10 соток, то земельный налог нужно заплатить с 4 соток (10-6).

Если вам положена льгота по земельному налогу и у вас 2 участка, льготу дадут только на один: по выбору владельца, или по умолчанию — на участок с максимальными начислениями.

Учтены ли льготы по транспортному налогу

Владельцам легковых автомобилей предоставляются налоговые льготы на региональном уровне. Проверить, какие льготы по транспортному налогу действуют в вашем регионе и кому они положены можно на сайте ФНС.

Если вам положена льгота по транспортному налогу, а ФНС ее не учла, подайте заявление.

Всегда проверяйте налоговые уведомления! Чтобы не заплатить лишнего, действуйте по принципу «доверяй, но проверяй».

Что делать, если налог начислен неправильно или не начислен?

ФНС позаботилась о нашем удобстве – на ее сайте есть специальный сервис для обращений граждан без регистрации «Обращение физического лица по жизненной ситуации».

В сервисе приведен список часто встречающихся проблем при начислении налогов. Например, вы обнаружили, что вам начислили земельный налог за проданный земельный участок. Вы можете подать обращение в налоговую с помощью сервиса, не выходя из дома.

Выбираете подходящую жизненную ситуацию из списка, заполняете поля без входа в личный кабинет, отправляете. Ответ получите на указанную вами электронную почту. Вот так просто и удобно.

Как оплатить

Оплатить имущественные налоги и задолженность по ним можно:

- через личный кабинет налогоплательщика для физических лиц;

- при помощи интернет-сервиса «Уплата налогов и пошлин»;

- через личный кабинет на портале госуслуг с помощью разделов:

- «Оплата по квитанции»

- «Налоговая задолженность» — после 2 декабря там появится сумма долга в случае просрочки оплаты имущественных налогов;

- через кассы или терминалы кредитных организаций (при наличии платежного документа).

Что будет, если не платить

Не тяните с оплатой. Не заплатите вовремя – начислят пени и штраф. Пеня — денежная сумма, которая начисляется вам на сумму задолженности по налогу, если налог оплачен с опозданием.

Не оплатили до 2 декабря? С 3 декабря автоматически начисляется пеня — 1/300 от ставки рефинансирования Банка России, которая действует на момент начисления. С 01.01.2016 значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России. С 28.10.2019 г. ключевая ставка Банка России – 6,5% годовых.

Также за неуплату налога налоговая может привлечь к ответственности в виде штрафа. Размер штрафа:

- 20% от неуплаченной суммы налога.

- 40% от суммы задолженности, если имеются доказательства умышленности допущенного нарушения.

ФНС в течение 3-х месяцев с момента выявления нарушения направляет должнику требование об уплате налога, пеней, штрафа. Если ФНС не указала в требовании срок для добровольной уплаты задолженности, то должник обязан погасить долг в течение 8 дней с момента получения требования. В случае неисполнения требования, ФНС подает заявление в суд о взыскании задолженности.

Платите налоги вовремя! Хуже налогов может быть только одно: когда не с чего платить налоги. Согласны?

Наталья Колбасина - высшее образование по специальности "Экономист по бухгалтерскому учету и аудиту" в Крымском государственном агротехнологическом университете. Повышала свою квалификацию в Московском государственном университете им. М.В. Ломоносова, АНО «Институт финансового планирования» и финансовом университете при Правительстве Российской Федерации. Является консультантом по финансовой грамотности проекта Минфина России Вашифинансы.рф. Опыт успешной работы в финансовой сфере – более 20 лет. kolbasina@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Виктория Ким, эксперт по налогообложению

Расчет налога на имущество всегда вызывает много вопросов у бухгалтеров, так как имеет массу нюансов. Какие объекты облагаются по среднегодовой стоимости, а какие подлежат налогообложению по кадастровой стоимости, как рассчитать налог и отчитаться по нему? Все эти вопросы раскрыты в нашей статье.

Кто платит налог на имущество

НК РФ обязывает платить имущественный налог все организации, у которых есть имущество, признаваемое объектом налогообложения (п. 1 ст. 373 НК РФ). К таковым относятся российские и иностранные компании, имеющие и не имеющие представительства в РФ, но владеющие здесь имуществом.

Компании, которые работают на УСН тоже должны платить налог на имущество. Правда, не всегда. Речь идет только о тех ситуациях, когда компания-упрощенец обладает объектами недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость. При этом в отношении имущества, налоговая база по которому определяется как среднегодовая стоимость, платить налог не нужно (п. 2 ст. 346.11 НК РФ).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Что облагается налогом на имущество

Объектом налогообложения является движимое и недвижимое имущество, которое принято на учет в качестве основных средств в порядке, установленном для ведения бухгалтерского учета. Сюда входит также имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению.

Какое имущество не подпадает под обложение имущественным налогом? В п. 4 ст. 374 НК РФ приведен исчерпывающий перечень льготных объектов:

- земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- имущество, принадлежащее на праве оперативного управления ряду госучреждений;

- объекты, признаваемые объектами культурного наследия (памятниками истории и культуры);

- ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов и другие объекты.

Исключение составляют объекты, принятые на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми.

Кроме того, не включаются в базу по налогу на имущество объекты, включенные в первую или вторую амортизационную группу в соответствии с Классификацией основных средств, которая утверждена Постановлением Правительства РФ от 01.01.2002 № 1. Напомним, что Постановлением Правительства РФ от 07.07.2016 № 640 были внесены поправки в Классификацию ОС, которые вступили в силу с 1 января 2017 года.

Однако Минфин РФ в письме от 14.11.2016 № 03-03-06/1/66701 разъяснил, что внесение данных корректив не является основанием для изменения срока полезного использования введенных в эксплуатацию основных средств, установленного в соответствии с Классификацией, действовавшей на дату принятия объектов к бухгалтерскому учету.

Расчет налога на имущество организаций

При расчете налога на имущество воспользуйтесь следующим алгоритмом:

- определите объект налогообложения;

- проверьте наличие и возможность применения льгот по налогу на имущество;

- определите налоговую базу (определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Среднегодовая стоимость имущества — сумма, полученная в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца и последнее число года / на количество месяцев в налоговом периоде, увеличенное на единицу).

определите ставку налога;

Формулы для расчета авансовых платежей и имущественного налога используйте следующие (п. 1, 2 и 4 ст. 382 НК РФ).

Авансовый платеж = Налоговая база х Ставка налога: 4

Сумма налога за год = Налоговая база х Ставка налога — Сумма авансовых платежей

Перечислить налог на имущество и авансовые платежи нужно в налоговую инспекцию по месту нахождения недвижимости (п. 6 ст. 383 НК РФ).

Что касается остаточной стоимости имущества — она должна учитываться в том значении, в котором она сформирована в соответствии с порядком ведения бухгалтерского учета на соответствующую дату.

Правила формирования в бухгалтерском учете информации об основных средствах установлены ПБУ 6/01. Единица учета основных средств — это инвентарный объект. Если у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая из них учитывается как самостоятельный инвентарный объект.

Изменение первоначальной стоимости ОС, в которой они приняты к бухучету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов.

Следует отметить, что налоговая база в отношении отдельных объектов недвижимости определяется как ее кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 НКРФ. К таким объектам относятся:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение, которые используются для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- объекты недвижимости иностранных организаций, не осуществляющих деятельности в РФ;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов ОС.

НК РФ установлено, что региональными властями не позднее 1 числа года перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость. Данный перечень направляется в налоговый орган по субъекту и размещается на его официальном сайте или на официальном сайте региона. Таким образом, перечень, определенный на следующий налоговый период должен быть составлен не позднее 1 января календарного года соответствующего налогового периода.

Если здание (строение, сооружение) безусловно и обоснованно определено административно-деловым центром или торговым центром (комплексом) и включено в перечень, то все помещения в нем, облагаются налогом исходя из кадастровой стоимости. Причем даже если указанные помещения в перечне отсутствуют (письмо ФНС РФ от 16.03.2017 № БС-4-21/4780).

Если кадастровая стоимость здания определена, но в отношении конкретного помещения она не указана, то налоговая база в отношении помещения определяется как доля кадастровой стоимости здания, в котором оно находится, соответствующая площади помещения в общей площади здания.

При этом если то или иное здание не включено в указанный перечень, то налоговая база определяется как среднегодовая стоимость имущества. Это подтверждает Минфин РФ (письмо от 17.06.2015 № 03-05-05-01/35000).

Следует отметить, что кадастровая стоимость недвижимости может быть изменена в течение календарного года. Дело в том, что в период между проведением работ по государственной кадастровой оценке возможно изменение рыночной конъюнктуры, методических подходов к определению кадастровой стоимости.

Кроме того, основанием для пересмотра результатов кадастровой оценки является недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости. Этим может обусловливаться изменение кадастровой стоимости объекта оценки как в сторону уменьшения, так и в сторону увеличения.

Федеральным законом от 29.07.1998 № 135-ФЗ установлено, что в случае несогласия с результатами кадастровой стоимости, их можно оспорить. Сделать это могут как компании, так и органы власти.

С какого момента налогоплательщик должен применять измененную кадастровую стоимость объекта? Если указанная стоимость скорректирована из-за выявленной ошибки, то новую стоимость можно применять, начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

Если данный показатель был изменен в связи с принятием решения соответствующей комиссии или судебного акта, то обновленная кадастровая стоимость должна быть учтена, начиная с налогового периода, в котором подано было заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Сроки уплаты налога на имущество

Налоговым периодом признается календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Хотя налог и является региональным, устанавливать свои отчетные периоды, отличные от указанных в НК, субъекты не вправе. Ставка налога на имущество устанавливается региональными властями. При этом она не может превышать 2,2 процента.

Сроки, когда организация должна уплачивать налог на имущество следующие:

- до 30 апреля — I квартал;

- до 30 июля — полугодие;

- до 30 октября — 9 месяцев;

- до 30 января — год.

Отчетность по налогу на имущество

Если у компании есть имущество, которое облагается налогом, то она обязана отчитываться по нему в ИФНС. Форма по КНД 1152026 — Налоговая декларация по налогу на имущество (Приказ ФНС от 5 ноября 2013 г. № ММВ-7-11/478@). Отчетность по налогу на имущество нужно сдавать, даже если самортизированы все основные средства ( письмо ФНС РФ от 08.02.2010 № 3-3-05/128 ). Исключение — нулевая декларация, ее подавать не нужно (письмо Минфина РФ от 28.02.2013 № 03-02-08/5904).

Декларацию организации сдают только по итогам года. Срок — не позднее 30 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ). Ежеквартально компаниям положено предоставлять с инспекцию расчет по авансовым платежам по налогу на имущество. Делать это необходимо не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

При оформлении титульного листа отчетности в 2017 году необходимо обратить внимание на заполнения поля «Код вида экономической деятельности по классификатору ОКВЭД». Порядок заполнения отчетности требует указывать в этой строке код вида экономической деятельности по классификатору ОКВЭД согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) ОК 029-2001. Однако этот классификатор утратил силу с 01.01.2017. Дело в том, что Приказом Росстандарта от 31.01.2014 № 14-ст введен в действие ОКВЭД2, который применяется к правоотношениям, возникшим с 01.01.2014, с установлением переходного периода до 01.01.2017. Несмотря на это в порядок по заполнению налоговой отчетности по имуществу коррективы не внесены.

Поэтому возникает вопрос: какие коды необходимо указывать при представлении в 2017 году уточненной налоговой отчетности за предшествующие отчетные (налоговые) периоды — согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 или ОКВЭД2?

В письме ФНС РФ от 09.11.2016 № СД-4-3/21206@ содержится ответ на этот вопрос: при сдаче уточненок за предыдущие периоды указывается тот же код по ОКВЭД, который был отражен в первичных налоговых декларациях.

Проверить правильность заполнения отчетности по налогу на имущество помогут контрольные соотношении, которые приведены в письме ФНС РФ от 27.10.2015 № БС-4-11/18786.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Налог на имущество – представляет собой прямой платеж в пользу государства за имущество. При этом размер платежа до сих пор в России устанавливается налоговыми органами самостоятельно и предоставляется для граждан в уведомительном порядке. Согласно закону, такое уведомление должно направляться за 30 дней до даты платежа, однако, на практике это не всегда так.

Содержание статьи:

Почему может не приходить квитанция на налог на квартиру?

Такая форма расчета и предоставления сведений о налоге означает, что налоговые органы должны отправлять собственнику жилья специальное налоговое уведомление.

В таком документе отражается:

- Сумма оплаты.

- ФИО налогоплательщика.

- Объект налогообложения.

- Срок оплаты.

- Пеня.

Однако, часто по тем или иным причинам уведомления не доходят до адресата.

Редакция нового НК РФ в статье 52 предусматривает, что уведомление гражданам может приходить в одной из следующих форм:

- Заказного письма, отправленного при помощи услуг почты.

- Доставкой с личным вручением.

- По электронным каналам передачи данных.

- Через интернет-сервис «Личный кабинет налогоплательщика».

Стоит отметить, что те граждане, которые получили учетную запись в специальном сервисе не будут получать бумажные уведомления об оплате. В связи с переходом на электронные уведомления для этой категории граждан будет приоритетно направление квитанций через сервис.

Дополнительно нужно отметить, что в пункте 4 статьи 52 НК РФ предусмотрено следующее: «Если сумма налога за текущий не достигла размера в 100 рублей, то она не предъявляется для оплаты». Это обуславливается превышением расходами на оформление суммы платежа, а проще говоря, невыгодностью. Обязательство такого характера переносится на следующий год и не считается просрочкой.

Основными причинами, по которым квитанция могла не прийти на почту являются:

- Отправка уведомления в электронной форме.

- Сумма налога не достигла минимального значения.

В таких случаях уведомление от ФНС в стандартной форме не приходит. Если пользователь, подключивший личный кабинет, желает продолжить получать бумажные уведомления, то ему необходимо предварительно известить об этом налоговые органы.

Что делать, если платеж пришел на другой адрес, как запросить новый?

Стоит отметить, представители органов Финансовой Налоговой Службы акцентируют внимание на том, что при отсутствии квитанции на уплату налога инициативу должен проявлять сам плательщик и обратиться в инспекцию лично, не ожидая повторного уведомления. В ситуации, когда платежные документы не пришли по причине неправильно указанного адреса или утраты его на почте, то налоговые органы произведут расчет за все неоплаченные периоды.

Уведомление ФНС производится:

- В специальной форме.

- С дополнительным предоставлением копий документов, подтверждающих право собственности на имущество.

- Однократно касаемо каждого объекта.

Можно ли не платить налог, если он не пришел?

До 2015 года, большинство плательщиков имущественного налога руководствовались правилом о том, что если платежка в установленный срок не пришла, то обязательство по уплате налога не возникает.

Внимание! Если налоговые органы не прислали документы до 1 декабря, то по общему правилу плательщик сам должен обратиться в ФНС для того, чтобы избежать штрафа. При несвоевременном обращении лицу насчитывается штраф равный 20% от суммы платежа.

Однако, в органы налогов и сборов не нужно обращаться:

- Если до текущего года налогоплательщику направлялась квитанция об оплате такого рода хотя бы раз. В таком случае ФНС знает об объекте недвижимости и налогоплательщик должен произвести платеж в бюджет в установленном законом порядке.

- Если квитанция не была направлена в связи с предоставлением лицу льготы. Так как льготы предоставляются по обращению заявителя, то лицо должно знать о факте их предоставления.

Соответственно отсутствие необходимости уплаты налога может быть обусловлено предоставлением льгот или не достижением минимальной суммы в 100 рублей.

Что делать если платеж пришел на другое лицо, с ошибками?

Если уведомление пришло с ошибками, то важно помнить, что к нему прилагается специальное заявление, в котором можно отразить все то с чем налогоплательщик несогласен. В заявлении отражаются все ошибки, и оно направляется в инспекцию, производящую начисление платежа.

Собственник может сделать это как через личный кабинет, так и по почте. При некорректном указании данных ФНС должна провести дополнительную проверку.

Стоит отметить, что при обнаружении ошибок в платежке (неверного метража квартиры, даты вступления в права собственности, ФИО владельца и т.д.) собственник может произвести оплату той суммы, которую считает правильной. Однако, если при проверке ФНС не выявит ошибок, то налогоплательщику будет насчитана пеня.

Отсутствие платежки на имущественный налог не освобождает владельца недвижимости от его уплаты, а потому при отсутствии квитанции стоит разобраться в возможных причинах возникновения такой ситуации.

Читайте также:

- Что является отличительным признаком демократического режима право на взимание налогов

- Налоговая хочет обязать граждан россии сообщать о наличии криптовалют

- Налоговая заблокировала электронную подпись причины и что делать

- Рост государственных расходов и недобор налогов приводит к чему

- Взять займ на карту без снилс и инн