Налог на дивиденды в голландии 2020

Опубликовано: 13.05.2024

Минфин предложил коллегам в Нидерландах пересмотреть действующее налоговое соглашение и поднять ставку налога на дивиденды до максимума в 15%. Об этом сообщил КПМГ, пресс-служба Минфина официально подтвердила РБК эту информацию.

«Минфин направил Нидерландам предложение о пересмотре соглашения об избежании двойного налогообложения в сторону увеличения ставок налога на дивиденды и проценты до 15%», — указано в сообщении Минфина.

РБК направил запрос в Минфин Нидерландов.

По данным ЦБ, в 2019 году в Россию из Нидерландов притекло $3,1 млрд прямых инвестиций, а показатель инвестиций из России в Нидерланды оказался отрицательным (-$70 млн), то есть российские инвесторы на чистой основе вывели из Голландии $70 млн.

Действующее соглашение с Нидерландами предусматривает льготную ставку 5% на дивиденды. Условия: компания-получатель является фактическим получателем (ФПД) таких дивидендов, прямо владеет не менее 25% «дочки» и инвестировала в нее не менее 75 тыс. евро. В отношении процентов и роялти соглашение предусматривает освобождение от налога на доходы у источника выплаты. После изменения соглашения дивиденды и проценты в пользу резидентов Нидерландов из России будут облагаться по ставке 15%.

Помимо Нидерландов, письма о повышении налогов получили Кипр, Мальта и Люксембург. 3 августа Минфин объявил о начале денонсации налогового соглашения с Кипром. Никосия не согласилась на предложенное Минфином повышение налоговых ставок на выплаты в эту страну. При этом Минфин Кипра планирует провести последний раунд переговоров 10 и 11 августа, делегацию Кипра возглавит министр финансов Константинос Петридис.

Также идет подготовка к расторжению договора с Мальтой. Списка стран, соглашения с которыми будут пересмотрены или расторгнуты, пока нет.

Следующими на очереди могут стать Австрия, Швейцария, считает партнер Paragon Advice Group Александр Захаров. Соглашение с Сингапуром, по его мнению, вряд ли будет пересмотрено.

Кого затронет рост налогов

Нидерланды, хотя и используются российским бизнесом, все же значительно проигрывают по популярности Кипру, рассказал РБК директор департамента налогового и юридического консультирования КПМГ Александр Токарев.

«В Нидерландах, в отличие от Кипра, действует налог на доходы у источника выплаты в отношении дивидендов, распределяемых голландскими компаниями. Таким образом, напрямую распределять дивиденды в офшор или в пользу физических лиц из Нидерландов неэффективно», — пояснил Токарев.

Голландские холдинги популярны у групп с российской недвижимостью, потому что налоговое соглашение предусматривает освобождение от налога на доходы у источника выплаты в России доходов от реализации акций/долей в компаниях с российской недвижимостью. Также Нидерланды популярны у российских групп для регистрации субхолдинговых компаний для инвестирования в зарубежные дочерние операционные компании, рассказал Токарев.

По такому бизнесу не ударит повышение ставок, но он может значительно пострадать в случае денонсации соглашения, пояснил эксперт. В случае разрыва соглашения такие компании не смогут рассчитывать на снижение налоговых ставок в Нидерландах при распределении дивидендов в России.

Удар по реальному бизнесу

Очень многие иностранные инвесторы заходили в Россию через Нидерланды. Например, инвесторы из США, Канады, Японии — многие международные компании — держат европейские штаб-квартиры именно в Нидерландах, рассказала РБК партнер Deloitte Наталья Кузнецова.

Поэтому пересмотр налогового соглашения не только помешает российским бизнесменам выводить капитал за рубеж, но и окажет внушительный негативный эффект для реального серьезного бизнеса, а не просто кипрских «пустышек».

Кроме того, в России активно работали многие голландские банки. «Из-за повышения ставок налога у источника на проценты данные затраты лягут на российских заемщиков, поскольку пересогласовывать условия с голландскими кредиторами может быть непросто. Если только в российском законодательстве не предусмотрят специальные условия для сохранения ставки 0% на проценты, выплачиваемые в адрес банков, о такой возможности упоминалось российскими законодателями ранее», — пояснила Кузнецова.

Риски разрыва соглашения

Налоговое соглашение с Нидерландами вряд ли будет расторгнуто, уверен партнер по международному налогообложению «Кроу Экспертиза» Рустам Вахитов: «Переговорная позиция Нидерландов представляется более весомой (чем у Кипра. — РБК) в силу ряда причин».

Если все-таки сторонам не придется достичь компромисса и Россия решит расторгнуть соглашение с Нидерландами, негативные последствия испытают контролируемые иностранные компании (КИК), извлекающие пассивный доход в России, пояснил Александр Захаров. «Если компании российских налоговых резидентов извлекают доходы из иностранных источников, то российский Налоговый кодекс позволяет вычитать налоги, уплаченные КИК в иностранном государстве, таким образом устраняя двойное налогообложение, для которого ранее исключительно работали международные договоры», — пояснил Захаров.

Перспектива разрыва соглашения ударит не только по бизнесу, но и по физлицам — один и тот же доход может быть обложен налогами дважды, отмечает Кузнецова. Налоговый кодекс предусматривает возможность зачета налога, уплаченного за рубежом, но только при наличии соглашения об избежании двойного налогообложения. «Работающие за границей граждане — налоговые резиденты России должны платить подоходный налог в России. В случае разрыва соглашения зачесть в России налог, уплаченный в Нидерландах, станет невозможно», — пояснила Кузнецова.

Однако даже если Россия решит расторгнуть соглашение с Нидерландами, его положения продолжат действовать, по крайней мере, еще в 2021 году. По соглашению, нужно сообщить о денонсации стране-партнеру за шесть месяцев до окончания года (до 30 июня). Только в этом случае СИДН перестанет действовать со следующего года, пояснил Токарев.

Пути решения проблемы

Нидерланды являлись одной из возможных альтернатив Кипру, Люксембургу и Мальте. Но, учитывая стремительные перемены, можно прийти к выводу, что самый безопасный способ — смириться и платить налоги по полным ставкам, считает Кузнецова: «Со временем многие компании придут к осознанию, что это новая реальность, которую нужно принять».

Возможной стратегией для российского бизнеса может стать отказ от голландских компаний, считает Токарев. Некоторые уже инициировали этот процесс из-за требований усилить уровень присутствия (открывать офисы, нанимать сотрудников. — РБК) в Нидерландах. Более того, голландские власти рассматривают возможности дальнейшего ужесточения данных требований», — рассказал Токарев.

Для иностранного бизнеса, который часто использует Нидерланды как промежуточную юрисдикцию для инвестирования в Россию, отказ от Нидерландов также возможен. «Особенно если не будет доработан «сквозной подход» в отношении дивидендов, фактическим получателем которых является иностранная компания. Сейчас данный подход в рамках таких выплат практически не работает. Однако существуют планы его доработать», — рассказал Токарев.

Закрывая возможности для безналогового вывода капитала за рубеж, Минфин делает ставку на повышение привлекательности специальных административных районов (САР) в Калининграде и Владивостоке, чтобы холдинговые компании возвращались в Россию.

Для международных холдингов в САР действует ставка 0% на полученные дивиденды на более привлекательных условиях, чем общая льгота по дивидендам полученным. Кроме того, непубличным компаниям — резидентам САР обещана ставка 5% вместо 15% на выплату дивидендов за рубеж в соответствии с «дорожной картой» правительства по совершенствованию делового климата. Сейчас такая возможность предусмотрена только для публичных международных компаний, которые были публичными по состоянию на 1 января 2018.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 19 августа 2011 г. N 03-08-13 О налогообложении доходов в виде дивидендов, выплачиваемых российской организацией компании - резиденту Нидерландов

Вопрос: Федеральная налоговая служба обращается к Министерству финансов Российской Федерации как компетентному органу в отношении Соглашения между Правительством Российской Федерации и Правительством Королевства Нидерландов об избежании двойного налогообложения в отношении налогов на доходы и имущество от 16.12.1996 года (далее - Соглашение) с просьбой разъяснить порядок налогообложения дивидендов в соответствии со статьей 10 Соглашения.

В соответствии с подпунктом а) пункта 2 статьи 10 Соглашения доход в виде дивидендов, выплачиваемых компанией, которая является резидентом одного Договаривающегося государства, резиденту другого Договаривающегося государства, может облагаться налогом в том Договаривающемся государстве, в котором компания, выплачивающая дивиденды, является резидентом. Взимаемый таким образом налог не должен превышать 5% от общей суммы дивидендов, если фактическим владельцем дивидендов является компания, прямое участие которой в капитале компании, выплачивающей дивиденды, составляет не менее 25% и которая инвестировала в нее менее 75 тысяч экю или эквивалентную сумму в национальной валюте договаривающихся государств.

В этой связи просим разъяснить значение термина "прямое участие в капитале компании, выплачивающей дивиденд" для целей применения Соглашения, а также оценить, соответствует ли критерию прямого вложения получатель дивидендного дохода в следующей ситуации.

Российская организация осуществляет выплаты дивидендов в адрес голландской компании.

Доля участия голландской компании в организации, являющейся источником выплаты дохода, сложилась в результате следующих операций.

Российская организация была учреждена резидентом Республики Кипр. Кипрская организация в свою очередь являлась дочерней по отношению к резиденту Королевства Нидерланды. Протоколом совета директоров кипрской компании было принято решение о выплате промежуточных дивидендов в адрес голландской компании в виде доли участия в капитале российской компании (то есть речь идет о неинвестиционной - безденежной форме вхождения в капитал российской компании).

Одновременно просим разъяснить отличия термина "прямое участие" от термина "прямое вложение", используемых для целей применения ряда соглашений об избежании двойного налогообложения.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел ваш запрос от 08.08.2011 г. N АС-4-2/12804 относительно применения положений Соглашения между Правительством Российской Федерации и Правительством Королевства Нидерландов об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество от 16 декабря 1996 года (далее - Соглашение) и сообщает.

В соответствии с пунктом 2 статьи 10 Соглашения дивиденды, выплачиваемые компанией, которая является резидентом одного Договаривающегося государства, резиденту другого Договаривающегося государства, могут также облагаться налогом в том Договаривающемся государстве, в котором компания, выплачивающая дивиденды, является резидентом, и в соответствии с законодательством этого государства, но если получатель имеет фактическое право на дивиденды, то взимаемый налог не должен превышать:

a) 5 процентов общей суммы дивидендов, если фактическим владельцем дивидендов является компания (иная, чем партнерство), прямое участие которой в капитале компании, выплачивающей дивиденды, составляет не менее 25 процентов и которая инвестировала в нее не менее 75 тысяч экю или эквивалентную сумму в национальной валюте Договаривающихся государств;

b) 15 процентов общей суммы дивидендов во всех других случаях.

Термин "прямое участие" означает, что доля участия в капитале в размере 25 процентов должна принадлежать непосредственно самой компании, в пользу которой выплачиваются дивиденды, без учета долей ее дочерних и иных зависимых компаний. Под инвестированием в капитал компании подразумевается как приобретение акций при первичной или последующих эмиссиях, так и при покупке акций на рынке ценных бумаг или непосредственно у их предыдущего владельца.

Согласно пункту VI Протокола к Соглашению для определения выполнения условия о минимальном инвестиционном вкладе в размере 75 тысяч экю, установленном подпунктом а) пункта 2 статьи 10 Соглашения, учитывается взнос, оцениваемый на момент инвестирования. Следовательно, размер инвестиций определяется на момент их фактического осуществления и равен сумме, фактически уплаченной на дату приобретения акций, не подлежащей последующему пересчету в связи с колебаниями биржевого или валютного курса.

Таким образом, учитывая несоблюдение условий, установленных подпунктом а) пункта 2 статьи 10 Соглашения, дивиденды, выплачиваемые российской организацией в пользу компании - резидента Нидерландов, подлежат налогообложению на территории Российской Федерации по ставке 15 процентов.

| ВрИО директора Департамента | С.В. Разгулин |

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 19 августа 2011 г. N 03-08-13

Текст письма официально опубликован не был

Обзор документа

Если отечественная компания выплачивает резиденту Нидерландов дивиденды, на которые он имеет фактическое право, то взимаемый с них в России налог не может превышать установленных значений.

По общему правилу это 15% общей суммы дивидендов. Однако, если прямое участие резидента Нидерландов в капитале российской компании составляет не менее 25% и он инвестировал в нее не менее 75 тыс. экю, то применяется ограничение в 5%.

Прямое участие означает, что доля должна принадлежать непосредственно самой компании, в пользу которой выплачиваются дивиденды, без учета долей ее дочерних и иных зависимых лиц.

Под инвестированием подразумевается как приобретение акций при первичной или последующих эмиссиях, так и при покупке акций на рынке ценных бумаг или непосредственно у их предыдущего владельца.

Размер инвестиций определяется на момент их фактического осуществления. Пересчет в связи с колебаниями биржевого или валютного курса не производится.

До конца апреля необходимо подать декларацию о доходах за 2020 год в ФНС. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, эта статья для вас. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т.д. Сохраняйте себе эту пошаговую инструкцию!

1. Всегда ли нужно самому платить налоги по дивидендам от иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

2. Какие российские компании зарегистрированы за рубежом?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

3. Какой налог по таким дивидендам?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

4. Как уплатить налоги по акциям иностранных компаний?

1). Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

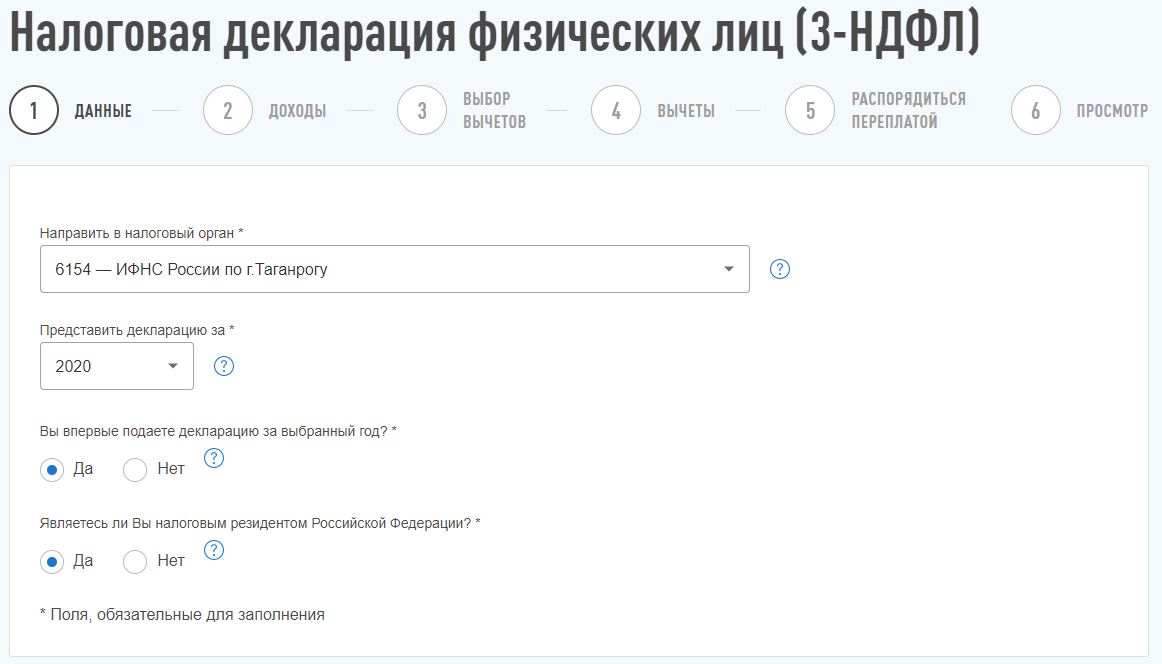

2). Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3). Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4). В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

5). Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

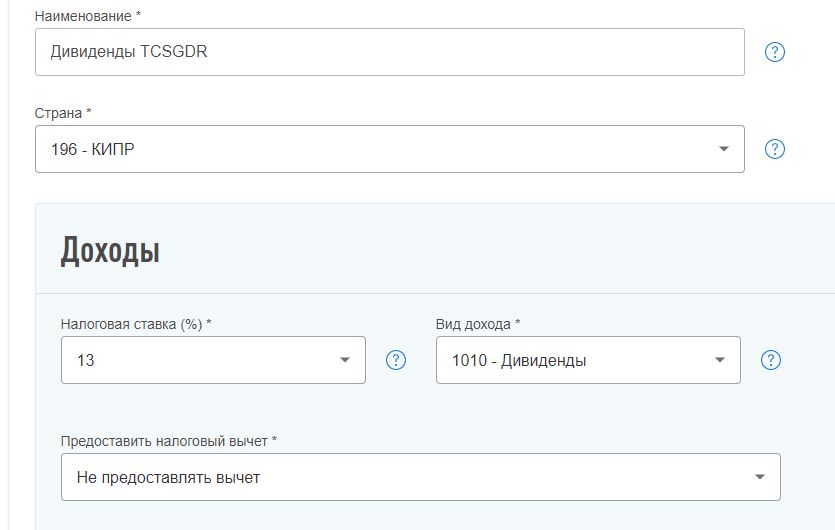

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании (по бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

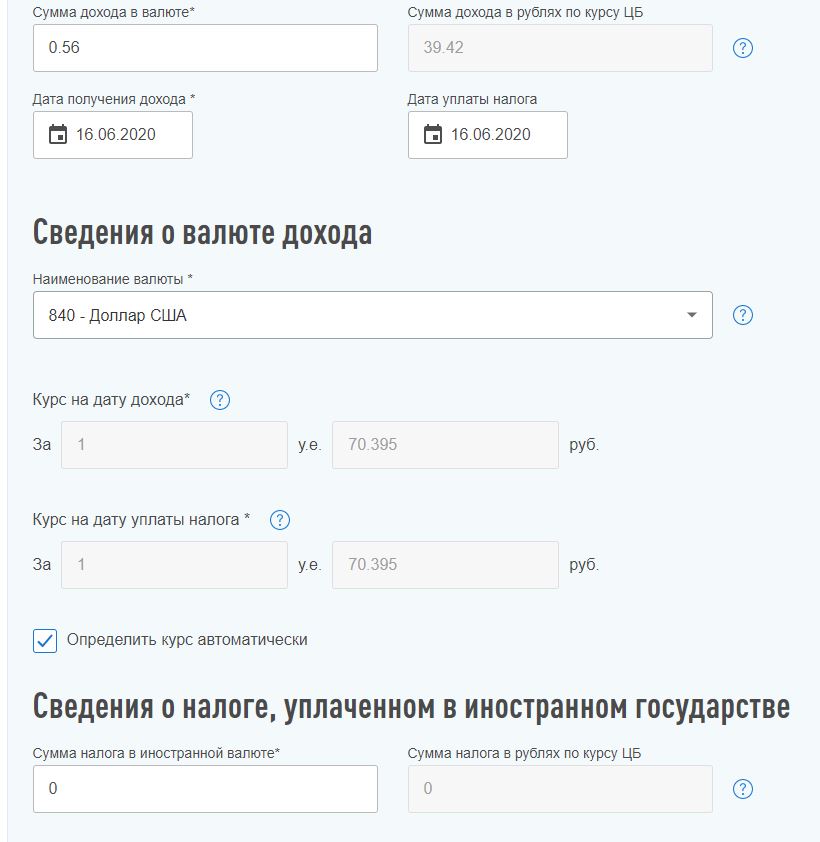

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

Бонус:

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Власти Голландии разработали гибкую систему налогообложения.

Кроме того, может применяться множество ставок в зависимости от вида деятельности и оборота компании.

Налоги Голландии нельзя назвать низкими, однако здесь используется прогрессивная шкала подоходного налога.

Какие налоги в Голландии считаются основными

- Налог на прибыль корпораций. Его ставка составляет от 20%.

- Налог на дивиденды, его величина — 15%.

- Налог в Голландии с заработной платы, размер которого зависит от ее уровня.

- Налог на инвестиции и сбережения – 30%.

- НДС, который составляет 21%. Существует и пониженная ставка в 6%, которая применяется, например, для продуктов и лекарств.

Компании, созданные по законодательству Нидерландов, облагаются налогом в размере 34,5%, при этом на первые 22.689 евро действует налог по ставке 29%. В список исключений попадают постоянные представительства иностранных компаний, доходы которые не облагаются налогом.

Налогом на доходы могут облагаться доходы от капитала по вышеуказанным ставкам в момент их возникновения. В случае изменения организационно-правовой формы может быть получено освобождение от уплаты.

Все расходы принципиально являются вычитаемыми из налогооблагаемой базы. Проценты, уплаченные в связи с приобретением акций в уставном капитале иностранных юридических лиц, не создающих налогооблагаемого дохода в Нидерландах, являются исключением.

Налогооблагаемая прибыть может быть уменьшена, если компания несет убытки, которые могут быть перенесены на неопределенное будущее или на прошлый период не более чем на 3 года.

НДС – налог на добавленную стоимость в Нидерландах

Иностранный предприниматель, не зарегистрированный в Голландии для осуществления предпринимательской деятельности, но приобретающий товары, обязан зарегистрироваться в налоговых органах для уплаты НДС в соответствии с Законодательством Голландии.

Размер НДС в Голландии – 19%. Такие товары, как продукты питания, медицинские услуги, питьевая вода, пассажирские перевозки, услуги гостиниц и другие товары, направленные на удовлетворение нужд первой необходимости, облагаются НДС в размере 6%.

Налог на дивиденды у источника выплаты

Налогом по ставке 25% облагаются дивиденды и другие формы распределения прибыли, выплачиваемые компанией-резидентом Голландии. На основании соглашения об избежании двойного налогообложения, этот налог может быть уменьшен. Не облагаются налогом у источника выплаты проценты и роялти, выплачиваемые компанией-резидентом Голландии.

Налоговые льготы в Голландии

В соответствии с Налоговым законодательством Нидерландов действуют льготы: льгота на сумму инвестиций и ускоренная амортизация.

Инвестиции в размере от 1.900 до 270.000 евро могут облагаться налогом на доходы по ставке от 3 до 26,5% в том налоговом периоде, за который они были осуществлены. Если в течение 5 лет с момента инвестирования активы предприятия будут отчуждены, налогооблагаемая прибыль должна быть установлена на сумму полученных льгот.

В отношении некоторых видов инвестиций, например, ориентированных на защиту экологии, инвестиции в оборудование (в соответствии с утвержденным перечнем) может быть использована ускоренная амортизация (право списывать стоимость активов быстрее, чем предусматривает обычная норма амортизации).

Налоги в Голландии для физических лиц

Налоги с физических лиц с Голландии достаточно большие (впрочем, как и уровень дохода). Налогообложению подлежат как резиденты, так и нерезиденты в части получения ими дохода на территории Нидерландов.

Доходы с физических лиц в этой стране делятся на три категории: прибыль, которая поступает от профессиональной деятельности, доходы от инвестиций и вложений и прибыль от существенного участия. Первая категория облагается сбором по прогрессивной системе. Ставка отчислений на прибыль с дивидендов является равной как для резидентов, так и для нерезидентов – 15%. Роялти налогом не облагаются.

Подоходный налог в Голландии с физических лиц

Физические лиц, которые проживают на территории Голландии, являются плательщиками подоходного налога. А также физлица, проживающие за пределами Голландии, но получающие доход на территории страны, выплачивают налог от источников в Голландии.

Подоходный налог рассчитывается по определенной схеме. Устанавливают его в соответствии с размером зарплаты:

- Если заработок составляет меньше 19 600 евро в год, необходимо уплатить 5%. Дополнительно оплачивается 31% в соцстрах.

- При уровне зарплаты от 19 600 до 33 300 евро налог составит уже 10,8%, а размер социальных отчислений останется без изменений.

- Люди с окладом от 33 300 до 56 530 евро должны заплатить 42%.

- Если заработок составляет больше 56 530 евро, придется перечислить 52% от этой суммы.

Несмотря на то, что ставки достаточно высокие, имеются некоторые ограничения. Например, во второй категории размер налоговых отчислений не может превышать 25% от размера зарплаты. В третьей категории это ограничение равняется 30%.

В зависимости от вида и размера дохода, доходы физических лиц облагаются налогом на различным ставкам. Например, максимальная ставка для доходов от работы по найму – 52%, по доходам от участия в компаниях – 25%, по депозитным доходам и инвестициям – 30%.

Подача налоговой декларации в Нидерландах

Если вы являетесь налогоплательщиком-нерезидентом, вы должны подать налоговую декларацию до 1 июля 2019 года, вы можете сделать это онлайн.

При определенных условиях вы имеете право на вычеты и необлагаемые налогом льготы.

Налоговая декларация в Голландии должна подаваться в срок до 1 апреля. Тот, кто не успел этого сделать, должен запросить отсрочку, которая может быть предоставлена на 3 месяца. Если проигнорировать это требование, после напоминания будет выписан штраф. Конечно, до этого лучше не доводить.

Если Вы уже получили штраф от налогового ведомства в Голландии – не огрчайтесь, прежде всего надо разобрать причину выставления штрафа, иногда она бывает неправомерной. В этом случае помогает грамотно и аргументировано составленная апеляция.

Наши налоговые юристы в Нидердандах снимают 90 % необоснованных претензий голландской налоговой службы.

Декларацию допустимо заполнять в электронном виде, после чего ее необходимо подписать. Для отправки документа запрашивается индивидуальный ключ.

Те, для кого пособие или зарплата — единственный источник дохода, вправе не заполнять этот документ. Однако в некоторых случаях можно претендовать на налоговые вычеты, поэтому подача декларации рекомендуется почти всем.

Налоговая система в Голландии имеет немало особенностей, самостоятельно разобраться в которых может быть сложно.

Специалисты нашей компании готовы оказать поддержку в этом вопросе и помочь с оформлением необходимых документов.

Своевременное предоставление деклараций и уплата сборов – неотъемлемая часть успешного ведения бизнеса.

Наша компания оказывает содействие в заполнении, подаче налоговых деклараций и апелляций (возражений) к налоговой службе Голландии — Belastingdienst, перечислении необходимых платежей и консультирует по любым вопросам налогообложения в Нидерландах.

Налоговые советники "Еврогруппы Консалт" также готовы проконсультировать Вас по вопросам налогообложения резидентов во Франции и в других странах Европы.

Запись на консультацию по телефону +7 (495) 774-98-86

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 19 августа 2011 г. N 03-08-13 О налогообложении доходов в виде дивидендов, выплачиваемых российской организацией компании - резиденту Нидерландов

Вопрос: Федеральная налоговая служба обращается к Министерству финансов Российской Федерации как компетентному органу в отношении Соглашения между Правительством Российской Федерации и Правительством Королевства Нидерландов об избежании двойного налогообложения в отношении налогов на доходы и имущество от 16.12.1996 года (далее - Соглашение) с просьбой разъяснить порядок налогообложения дивидендов в соответствии со статьей 10 Соглашения.

В соответствии с подпунктом а) пункта 2 статьи 10 Соглашения доход в виде дивидендов, выплачиваемых компанией, которая является резидентом одного Договаривающегося государства, резиденту другого Договаривающегося государства, может облагаться налогом в том Договаривающемся государстве, в котором компания, выплачивающая дивиденды, является резидентом. Взимаемый таким образом налог не должен превышать 5% от общей суммы дивидендов, если фактическим владельцем дивидендов является компания, прямое участие которой в капитале компании, выплачивающей дивиденды, составляет не менее 25% и которая инвестировала в нее менее 75 тысяч экю или эквивалентную сумму в национальной валюте договаривающихся государств.

В этой связи просим разъяснить значение термина "прямое участие в капитале компании, выплачивающей дивиденд" для целей применения Соглашения, а также оценить, соответствует ли критерию прямого вложения получатель дивидендного дохода в следующей ситуации.

Российская организация осуществляет выплаты дивидендов в адрес голландской компании.

Доля участия голландской компании в организации, являющейся источником выплаты дохода, сложилась в результате следующих операций.

Российская организация была учреждена резидентом Республики Кипр. Кипрская организация в свою очередь являлась дочерней по отношению к резиденту Королевства Нидерланды. Протоколом совета директоров кипрской компании было принято решение о выплате промежуточных дивидендов в адрес голландской компании в виде доли участия в капитале российской компании (то есть речь идет о неинвестиционной - безденежной форме вхождения в капитал российской компании).

Одновременно просим разъяснить отличия термина "прямое участие" от термина "прямое вложение", используемых для целей применения ряда соглашений об избежании двойного налогообложения.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел ваш запрос от 08.08.2011 г. N АС-4-2/12804 относительно применения положений Соглашения между Правительством Российской Федерации и Правительством Королевства Нидерландов об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество от 16 декабря 1996 года (далее - Соглашение) и сообщает.

В соответствии с пунктом 2 статьи 10 Соглашения дивиденды, выплачиваемые компанией, которая является резидентом одного Договаривающегося государства, резиденту другого Договаривающегося государства, могут также облагаться налогом в том Договаривающемся государстве, в котором компания, выплачивающая дивиденды, является резидентом, и в соответствии с законодательством этого государства, но если получатель имеет фактическое право на дивиденды, то взимаемый налог не должен превышать:

a) 5 процентов общей суммы дивидендов, если фактическим владельцем дивидендов является компания (иная, чем партнерство), прямое участие которой в капитале компании, выплачивающей дивиденды, составляет не менее 25 процентов и которая инвестировала в нее не менее 75 тысяч экю или эквивалентную сумму в национальной валюте Договаривающихся государств;

b) 15 процентов общей суммы дивидендов во всех других случаях.

Термин "прямое участие" означает, что доля участия в капитале в размере 25 процентов должна принадлежать непосредственно самой компании, в пользу которой выплачиваются дивиденды, без учета долей ее дочерних и иных зависимых компаний. Под инвестированием в капитал компании подразумевается как приобретение акций при первичной или последующих эмиссиях, так и при покупке акций на рынке ценных бумаг или непосредственно у их предыдущего владельца.

Согласно пункту VI Протокола к Соглашению для определения выполнения условия о минимальном инвестиционном вкладе в размере 75 тысяч экю, установленном подпунктом а) пункта 2 статьи 10 Соглашения, учитывается взнос, оцениваемый на момент инвестирования. Следовательно, размер инвестиций определяется на момент их фактического осуществления и равен сумме, фактически уплаченной на дату приобретения акций, не подлежащей последующему пересчету в связи с колебаниями биржевого или валютного курса.

Таким образом, учитывая несоблюдение условий, установленных подпунктом а) пункта 2 статьи 10 Соглашения, дивиденды, выплачиваемые российской организацией в пользу компании - резидента Нидерландов, подлежат налогообложению на территории Российской Федерации по ставке 15 процентов.

| ВрИО директора Департамента | С.В. Разгулин |

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 19 августа 2011 г. N 03-08-13

Текст письма официально опубликован не был

Обзор документа

Если отечественная компания выплачивает резиденту Нидерландов дивиденды, на которые он имеет фактическое право, то взимаемый с них в России налог не может превышать установленных значений.

По общему правилу это 15% общей суммы дивидендов. Однако, если прямое участие резидента Нидерландов в капитале российской компании составляет не менее 25% и он инвестировал в нее не менее 75 тыс. экю, то применяется ограничение в 5%.

Прямое участие означает, что доля должна принадлежать непосредственно самой компании, в пользу которой выплачиваются дивиденды, без учета долей ее дочерних и иных зависимых лиц.

Под инвестированием подразумевается как приобретение акций при первичной или последующих эмиссиях, так и при покупке акций на рынке ценных бумаг или непосредственно у их предыдущего владельца.

Размер инвестиций определяется на момент их фактического осуществления. Пересчет в связи с колебаниями биржевого или валютного курса не производится.

Читайте также: