Налог на дивиденды финских компаний

Опубликовано: 15.05.2024

Вопрос о том, как грамотно платить налог по сделкам с иностранными ценными бумагами, интересует и начинающих инвесторов, и более опытных трейдеров. В этой статье вы узнаете все об общем порядке уплаты налога с зарубежных акций, как рассчитать и заплатить налоги с дивидендов по ним, а также что такое валютная переоценка и как она влияет на НДФЛ.

Налоги по операциям с американскими акциями

Налоги с иностранных акций уплачиваются в двух случаях:

- С дохода от продажи;

- С дохода по дивидендным выплатам.

Как платить налоги с дивидендов иностранных акций, мы рассмотрим в одном из следующих разделов статьи, а сначала остановимся на торговых операциях.

В инвестиционной среде (мы говорим о простых "физиках" и не касаемся тех, кто на рынке профессионально) принято разделение участников рынка на трейдеров и инвесторов. Первые зарабатывают на кратко- и среднесрочной торговле ценными бумагами, вторые больше ориентированы на долгосрочный рост капитализации эмитентов, в которых они инвестируют.

Деление, конечно, условное. Кто-то совмещает спекулятивную стратегию с инвестиционной, иногда даже не своей воле. Есть такая шутка, что инвестор - это трейдер, у которого не вышло продать акции с прибылью. Нам же важно то, как указанные различия в стратегии могут влиять на налогообложение.

Общая схема, как платить налоги с иностранных акций, такова:

- Трейдер, который купил и продал ценные бумаги, платит налог с дохода от продажи. То есть посчитать НДФЛ он должен с положительной разницы между ценой продажи и ценой покупки.

- Исключительно покупка иностранных акций не влечет за собой налоговых обязательств. Ведь обязанности уплатить НДФЛ не возникает до тех пор, пока акция не продана. Поэтому инвестор, который купил и удерживает ценную бумагу, от обязанности уплачивать налог освобождается, даже если его актив растет в цене.

О порядке и нюансах расчета налога на акции иностранных компаний расскажем далее.

Налогообложение при купле-продаже иностранных акций: нюансы

Налог с продажи иностранных акций физическим лицом взимается с учетом следующих особенностей:

- НДФЛ по сделкам купли-продажи иностранных акций рассчитывается в отношении каждой сделки отдельно. Налоговой базой является разница между ценой продажи и ценой покупки, также базу можно уменьшить на сумму брокерских комиссий. Ставка НДФЛ - 13% для налоговых резидентов и 30% - для нерезидентов. С 2021 года налоговые резиденты, чей годовой доход превысил 5 млн. рублей, будут облагаться налогом по ставке 15 %.

- Иностранные акции торгуются в валюте. Поэтому для целей НДФЛ доходы и расходы нужно пересчитать по курсу ЦБ РФ на дату каждой сделки (доходы - на дату сделки продажи, расходы - на дату покупки). Из-за этого возникает валютная переоценка, о которой поговорим в одном из следующих разделов.

- Если вы торгуете акциями через российского брокера, то он выступает налоговым агентом: сам рассчитывает НДФЛ, сам подает в налоговую сведения, сам удерживает налог и уплачивает его в бюджет, а в случае невозможности удержания сообщает об этом в налоговую инспекцию. Соответственно, трейдеру, являющемуся клиентом российского брокера, никаких действий по части НДФЛ от купли-продажи акций предпринимать не нужно. Если же торговля идет через иностранную брокерскую площадку, все расчеты и отчетность ложатся на трейдера.

Важно! Рекомендуем проверять расчеты, которые делает брокер, и сведения, которые он сдает налоговикам. Ошибки редки, но все же случаются. Для этого нужно запросить у брокера карточку расчета НДФЛ и проверить поданную им информацию в личном кабинете налогоплательщика на сайте ФНС (www.nalog.ru).

- Для долгосрочных владельцев ценных бумаг, налоговых резидентов РФ, предусмотрена льгота по НДФЛ (ст. 219.1 НК РФ). Если акции куплены после 01.01.2014, находились в собственности больше трех лет и на момент продажи обращаются на ОРЦБ, от налогообложения освобождается доход от продажи в пределах 3 млн руб. за каждый год владения (если владели 3 года -вычет 9 млн руб., 4 года - 12 млн руб. и т. д.). Получить освобождение можно у брокера или в налоговой инспекции. В первом случае нужно подать соответствующее заявление брокеру, без заявления вычет он не предоставит (письмо Минфина от 01.09.2016 № 03-04-06/51247). Во втором - самому физлицу надо подать в свою налоговую 3-НДФЛ.

Важно! Для получения вычета на долгосрочное владение акции на момент продажи должны быть допущены к торгам на российских площадках - Московской или Санкт-Петербургской бирже. Но это не значит, что по акциям, купленным через зарубежного брокера или через российского брокера, но на иностранной бирже (с тикером ".US", если говорить об американских акциях), получить такой вычет нельзя. Важен сам факт допуска бумаг к торгам в России, а не то, где фактически они были приобретены. Это подтверждает Минфин в письме от 30.05.2017 № 03-04-06/33381.

Учитываем валютную переоценку

Иностранные акции номинированы в иностранной валюте, курс которой постоянно меняется. А доходы и расходы для налогообложения мы учитываем в рублях: доходы от продажи пересчитываем по курсу Банка России на дату продажи, расходы на покупку - на дату покупки, а НДФЛ уплачиваем с рублевой разницы.

Важно! По иностранным акциям на Московской бирже налог не будет отягощен валютной переоценкой, так как они сразу торгуются в рублях. Список иностранных эмитентов, акции которых доступны к покупке на Мосбирже, можно найти на ее сайте.

Предлагаем рассмотреть несколько примеров, которые объяснят, как рассчитывается валютная переоценка и как она влияет на налоги.

Допустим, мы купили 100 акций компании N по 60 долл. США и через некоторое время продали их по 70 долл. Курс на дату покупки - 71 руб. за доллар, на дату продажи - 72 руб. за доллар. Мы не будем брать в расчет брокерские комиссии, чтобы не усложнять расчет. Но они также падают на расходы и переводятся в рубли по курсу на дату сделки.

На росте акций нам удалось заработать 1 000 долл. (100 шт. × 70 долл. – 100 шт. × 60 долл.).

Переоцениваем сделку в рубли и получаем облагаемый НДФЛ доход в сумме 78 000 руб. (100 шт. × 70 долл. × 72 руб. – 100 шт. × 60 долл. × 71).

С этой суммы мы и должны уплатить 13% НДФЛ, то есть 10 140 руб. (78 000 руб. × 13%).

Здесь с уплатой налога всё логично: у нас прибыль и в долларах, и в рублях. Значит, налоговая база объективно есть.

Возьмем ту же сделку, но предположим, что купили мы акции, когда доллар стоил 81 руб., а продали при курсе 69 руб. за доллар.

В долларах у нас та же прибыль равна 1 000.

А в рублях будет убыток 3 000 (100 шт. × 70 × 69 руб. – 100 шт. × 60 долл. × 81 руб.).

Значит, несмотря на долларовую прибыль, платить НДФЛ нам не придется. Выгодно? Не то слово. Но, к сожалению, российские реалии таковы, что со временем курс рубля к доллару слабеет. И более вероятной будет следующая ситуация.

Покупка акций состоялась по курсу 65 руб. за доллар, а продажа по 81 руб.. Кроме того, снизились котировки, ведь акции могут как расти, так и падать, и иногда существенно.

Условимся, что купили мы 100 акций по 60 долларов, а продать их пришлось по 50 долларов.

Финрезультат в долларах - убыток 1 000 долларов (100 шт. × 50 долл. – 100 шт. × 60 долл.).

А вот в рублях, сюрприз - доход 15 000 руб. (100 шт. × 50 долл. × 81 руб. – 100 шт. × 60 долл. × 65 долл.) и НДФЛ к уплате 1 950 руб. (15 000 руб. × 13%).

Можно ли избежать уплаты НДФЛ с валютной переоценки? Один способ есть - удерживать акции больше трех лет и получить вычет на долгосрочное владение, о котором мы говорили ранее.

Кто рассчитывает переоценку? Если вы торгуете через российского брокера, все посчитает он. Если же вы счастливый обладатель счета у зарубежного брокера, все расчеты придется делать самостоятельно.

Налоги на дивиденды по американским акциям

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является. А принцип налогообложения американских дивидендов такой. При их выплате налог с вас удерживает сам иностранный эмитент:

- По ставке 10%, если вы подписывали у брокера форму W-8BEN. Исключение - ценные бумаги фондов недвижимости (REIT), по ним ставка 30%. Это особенность налогообложения США.

- По ставке 30%, если не подписывали.

Далее в первом случае вы должны самостоятельно задекларировать и доплатить оставшиеся 3% НДФЛ в бюджет РФ. 3% - это разница между налогом на доходы по российской ставке 13% и налогом по ставке США 10%, который вы поставите к зачету. Между Россией и США действует Договор об избежании двойного налогообложения (подписан 17.06.1992), поэтому налог, уплаченный в США, можно зачесть в счет уплаты российского НДФЛ.

Важно! Подтверждением уплаты налога в США для ИФНС будут являться отчет брокера и форма 1042-s, которую нужно получить у него же. В налоговой рекомендуем уточнить, нужен ли им построчный перевод этих документов на русский язык. По опыту можем сказать, что где-то перевод требуют, а где-то нет.

Во втором случае (если эмитент удержал 30%) в отношении налога с дивидендов иностранных акций также нужно подать 3-НДФЛ, но доплачивать в бюджет РФ уже ничего не придется.

Налоги на инвестирование в европейские бумаги и по операциям с депозитарными расписками

Принципы налогообложения в акции европейских компаний такие же, как и в акции США.

Если у вас российский брокер, то НДФЛ по сделкам купли-продажи он рассчитает и удержит сам. Дивиденды придут на счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране.

А дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения. Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет.Если выше, то просто отразить дивиденд в декларации. При отсутствии соглашения дополнительно отдать в казну России придется все 13%.

При работе через иностранного брокера посчитать и задекларировать весь НДФЛ по европейским ценным бумагам необходимо самостоятельно.

Что касается налогообложения депозитарных расписок (ДР), то налог с купли-продажи исчисляется по тем же правилам, что и при покупке иностранных акций. Схожий принцип и по дивидендам - чтобы понять, платить ли что-то в РФ, нужно знать:

- ставку налога на дивиденды в той стране, на бирже которой торгуется ДР;

- о наличии или отсутствии соглашения об избежании двойного налогообложения.

Действия с налогом мы описали выше.

Важно! При подсчете налога к доплате имейте в виду, что дивиденд начисляется на 1 акцию, а 1 ДР может равняться нескольким акциям (2, 5, 75) или долям акции (например, 1 ДР = 0,1 акции). Эту информацию можно найти на сайте компании в разделе для инвесторов и там же посмотреть сумму начисленных дивидендов до удержания налога.

Есть ли разница при покупке иностранных бумаг в России или за рубежом?

Для налогообложения имеет значение не страна площадки, на которой куплены акции, а страна брокера, через которого работает инвестор.

Российские брокеры предоставляют возможность покупки иностранных ценных бумаг на Санкт-Петербургской бирже, Московской бирже и при определенных условиях дают выход на иностранные площадки (например, Nasdaq, NYSE). При этом независимо от того, на какой бирже совершена сделка купли-продажи, брокер является налоговым агентом инвестора и занимается его НДФЛ (кроме дивидендов). Это может быть выгодно. К тому же список торгуемых на наших биржах инструментов сейчас приличный, постоянно пополняется и вполне удовлетворит массового инвестора.

Иностранный брокер не является налоговым агентом для российских граждан. Поэтому все обязанности по НДФЛ ложатся на плечи физлица-налогоплательщика. Но тут работают уже не налоговые, а другие преимущества: гораздо более широкий выбор инструментов для торговли и инвестирования, страхование депозита и др.

Если купить акции иностранных компаний на ИИС

ИИС - особый тип брокерского счета, позволяющий не только заработать на инвестировании или трейдинге, но и получить определенные налоговые выгоды:

- в виде возврата НДФЛ на внесенные на ИИС средства - до 52 000 руб. в год (тип А);

- освобождение от налога на прибыль по торговым операциям на ИИС (тип Б).

Покупать на ИИС можно в том числе и иностранные акции, которые торгуются на Санкт-Петербургской и Московской биржах. Особенностью ИИС является то, что заводить на него деньги можно только в рублях. Затем на них покупается валюта и уже потом акции (на Санкт-Петербургской бирже). На Мосбирже иностранные акции сразу торгуются в рублях. Вывод денег по окончании трехлетнего срока действия ИИС тоже делают исключительно в рублях: продают акции, продают валюту и делают рублевый перевод.

Налогообложение иностранных акций на ИИС зависит от того, какой тип вычета выбрал инвестор. Если это тип "А", то НДФЛ с операций исчисляется в обычном порядке, который мы описали в статье. Если тип "Б", то по истечении трехлетнего срока от НДФЛ освобождается весь доход от купли-продажи акций, включая иностранные, с учетом валютной переоценки.

НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях, в том числе владельцами счетов типа "Б". Освобождение от НДФЛ к дивидендам не применяется.

И имейте в виду, что не каждый брокер дает возможность покупать на ИИС иностранные акции. Поэтому если вы заинтересованы в инвестировании не только в рынок РФ, уточняйте этот момент до открытия индивидуального инвестиционного счета.

Как задекларировать доходы и вовремя оплатить налоги

Самостоятельно декларировать необходимо только те доходы от иностранных акций, по которым брокер не является налоговым агентом.

Если вы обслуживаетесь у российского брокера, то это все полученные от иностранных эмитентов дивиденды. По торговым операциям брокер отчитается сам.

Если брокерский счет открыт за рубежом, то декларация подается и по дивидендам, и по всем сделкам купли-продажи.

Декларацию можно заполнить любым способом. Удобнее всего делать это в программе от ФНС (ее можно бесплатно скачать на сайте службы) или в личном кабинете налогоплательщика.

В декларации по доходам от иностранных ценных бумаг заполняют:

- титульный лист;

- разделы 1 и 2;

- приложение 2 по доходам от источников за пределами РФ - его заполняют на каждую сделку купли-продажи и каждый дивиденд, поэтому при активной торговле или многочисленных дивидендных выплатах декларация будет очень объемной;

- приложение 8 по расходам и вычетам по операциям с ценными бумагами (приводятся суммарно).

К декларации нужно приложить брокерский отчет, форму 1042S (по дивидендам). Также рекомендуется прикрепить и сам расчет налога по позициям (в рублях). Это может быть таблица в Excel в свободной форме, например, такая:

Но для отправки ее налоговикам через личный кабинет придется делать скрины, так как файлы в формате xlxs ЛК не принимает.

Крайний срок сдачи декларации - 30 апреля года, следующего за отчетным.

Уплатить налог, если вы декларируете его самостоятельно, необходимо до 15 июля следующего года.

По операциям, где брокер - налоговый агент, удержание и перечисление НДФЛ в бюджет производит он.

Штрафные санкции

Оштрафовать инвестора в иностранные ценные бумаги могут:

- За неподачу в срок декларации 3-НДФЛ по ст. 119 НК РФ - на 5% от налога за каждый месяц просрочки, но не более 30% и не менее 1 000 руб.;

- За неуплату НДФЛ по ст. 122 НК РФ - на 20% (а если докажут умышленность - на 40%) от незадекларированной и неуплаченной суммы налога. Если декларацию вы подадите, то за неуплату начислят только пени - 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки.

Кроме этого, с 2020 года введена обязанность подавать в ИФНС уведомления:

- об открытии (закрытии) зарубежных брокерских счетов - в течение месяца с даты открытия/закрытия;

- о движении денежных средств на этих счетах - до 1 июня года, следующего за отчетным; первый такой отчет нужно сдать до 01.06.2021.

Отчет о движении денежных средств не подается, если соблюдаются два условия (одновременно):

- Финансовая организация (брокер) находится на территории страны - члена ОЭСР или ФАТФ и автоматически обменивается финансовой информацией с РФ.

- Пополнения или списания по счету за год не превышают 600 000 руб. или их не было и при этом остаток на счете не превышает 600 000 руб. (валютный остаток пересчитывается в рубли по курсу ЦБ на 31 декабря отчетного года).

Клиентам американских брокеров от сдачи отчета не освободиться: США входит в ОЭСР и ФАТФ, но финансовой информацией с РФ не обменивается.

Штрафы за неподачу этих документов прописаны в ст. 15.25 КоАП РФ:

- 1 000–1 500 руб. за просрочку или представление уведомления об открытии/закрытии счета не по утвержденной форме;

- 4 000–5 000 руб. за неподачу уведомления об открытии/ закрытии счета;

- 300–1500 руб. за просрочку отчета о движении денежных средств (в зависимости от длительности просрочки);

- 2 000–3 000 руб. за несдачу отчета о движении денежных средств.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Финляндия - высокоразвитая европейская страна с рыночной экономикой, имеющая давние экономические связи с Россией. Это объясняется как географической близостью наших стран, так и историческими факторами (в прошлом Финляндия входила в состав России). Вот и сейчас Россия является одним из крупнейших торговых партнеров Финляндии. По информации пресс-релиза Торгового представительства Российской Федерации в Финляндии, опубликованного на официальном сайте этой организации (этот документ расположен по адресу: www.rusfintrade.ru/common/counter. cfm?id=66) по итогам 2006 года Россия заняла 2-е место (с долей 12%) в общем объеме внешней торговли Финляндии после Германии (с долей 12,5%).

Основными статьями российского экспорта в Финляндию являются сырье и энергоносители (около 90%), импортирует же Россия в основном машины, оборудование, транспортные средства, химические продукты, бумагу и картон. Кроме того, Финляндия в настоящий момент играет роль «въездных ворот» из Евросоюза и Северной Америки в Россию, через которые транзитом (морским и автомобильным транспортом) поступают товары из этих регионов.

В связи с этим Финляндия интересна российскому бизнесу. Это подтверждает и статистика, которую привел в своем выступлении на II Российско-финляндском экономическом форуме в Карелии председатель Совета Федерации Сергей Миронов: на текущий момент 2,2 тыс. финских компаний находятся в собственности или под управлением россиян (стенограмму выступлений, прозвучавших на форуме, вы можете прочитать на сайте Совета Федерации по адресу www.council.gov.ru/mp/rosfinfor).

Иностранные компании подлежат налогообложению лишь в части доходов, полученных на территории Финляндии

ПРЯМЫЕ НАЛОГИ ФИНЛЯНДИИ

Налоговая система Финляндии наряду с налоговыми системами других скандинавских стран считается классическим примером страны с высокоразвитой рыночной социально-ориентированной экономикой. Поэтому уровень налоговых ставок в этих странах достаточно высок.

В Финляндии существует несколько организационно-правовых форм ведения деятельности. Все они имеют свои аналоги в российском праве: индивидуальный предприниматель, акционерное общество (открытое и закрытое), товарищество (полное и коммандитное), кооператив.

Основными прямыми налогами в Финляндии являются корпоративный налог (налог на прибыль), который уплачивают акционерные общества, кооперативы, фонды, и налог на доход с капитала (индивидуальные предприятия, члены товариществ). Основные непрямые налоги - налог на добавленную стоимость и акцизный налог на отдельные виды продукции (например, алкоголь).

Ставка корпоративного налога на прибыль в Финляндии достаточно регулярно снижается, чтобы повысить конкурентоспособность финской экономики. В настоящий момент ставка равна 26 процентам и считается от прибыли компании.

Согласно Закону о налогообложении доходов от коммерческих операций (Business Income Tax Act 24.6.1968/360), компании-резиденты Финляндии платят налог на прибыль со всех своих доходов, полученных как на территории Финляндии, так и за ее пределами. Однако под обложение налогом на прибыль попадают не все компании, а только юридические лица, имеющие статус отдельного налогоплательщика (акционерное общество, кооператив). В частности, не платят налог на прибыль товарищества, хотя и считаются юридическими лицами. Налогообложение прибыли товариществ происходит через налогообложение участвующих в их деятельности предпринимателей.

Иностранные компании подлежат налогообложению лишь в части доходов, полученных на территории Финляндии.

При этом в налоговом законодательстве Финляндии нет определения резидентности компаний. Таким образом, если компания зарегистрирована в Финляндии, она считается резидентом этой страны для целей налогообложения. Поэтому все финские компании уплачивают налоги на общих основаниях.

Налогооблагаемая прибыль рассчитывается на основании чистой прибыли по отчетам о прибылях и убытках. Подлежащие вычетам расходы включают в себя, в частности, затраты на получение коммерческого дохода (накладные расходы), расходы на приобретение материально производственных запасов и т. п. Затраты на приобретение основных средств вычитаются посредством механизма амортизации. Убытки финских компаний могут быть перенесены на следующий период и зачтены в течение последующих десяти отчетных периодов.

Любая компания, зарегистрированная в Финляндии, считается резидентом этой страны для целей налогообложения

Равномерное и непрерывное пополнение бюджета Финляндии обеспечивает система предварительных удержаний. То есть с компаний в течение года удерживаются авансовые платежи по корпоративному налогу. Оценка налога производится налоговыми органами Финляндии ежегодно в одно и то же время в течение десяти месяцев после окончания отчетного периода налогоплательщика (отчетный год заканчивается у всех компаний в разное время, чтобы избежать пиковых нагрузок на налоговые органы). Оценивает региональная налоговая инспекция по адресу регистрации компании на основании отчетов о прибылях и убытках. После проведения оценки плательщики получают налоговое уведомление, в котором указывается окончательный размер налога, подлежащего уплате. До этого момента компания самостоятельно налог не платит.

Налоговый кодекс в России определяет, что ставка налога в отношении дивидендов, получаемых российскими организациями, составляет 9 процентов, иностранными - 15 процентов. Если же дивиденды получает финская компания (от источника, не являющегося резидентом одной из стран, с которыми у Финляндии заключено соглашение об избежании двойного налогообложения), она обязана включить их в состав дохода. В связи с этим полученные компанией дивиденды будут облагаться по обычной ставке 26 процентов (налог на доход у источника выплаты при этом не взимается).

Налогом на доход у источника облагаются выплачиваемые компанией дивиденды. Ставка налога составляет 28 процентов. При этом дивиденды, выплачиваемые финской компанией юридическим лицам - резидентам Финляндии (кроме финансовых, страховых и пенсионных учреждений), налогом у источника не облагаются.

Налог на доход у источника для всех прочих получателей дивидендов (за исключением иностранных компаний и физических лиц - резидентов стран, с которыми заключено соглашение об избежании двойного налогообложения) определяется следующим образом. Для компаний, акции которых котируются на бирже, налоговой базой будет 70 процентов выплачиваемых дивидендов. Дивиденды компаний, акции которых не котируются на бирже, не облагаются налогом, если их сумма не превышает 9 процентов от стоимости имущества компании. При этом для одного физического лица не облагаемые налогом дивиденды могут составить не более 90 тыс. евро. А сумма превышения этого лимита облагается по правилам для компаний, акции которых котируются.

Налог на имущество уплачивают в Финляндии лишь физические лица. Однако для постоянных представительств иностранных компаний также установлен аналог этого налога - налог на собственный капитал. Он уплачивается по ставке 1 процент от стоимости имущества организации на территории Финляндии.

КОСВЕННЫЕ НАЛОГИ

Стандартная ставка НДС в Финляндии равна 22 процентам, хотя для некоторых товаров и услуг могут применяться сниженные ставки - 17 (продовольственные товары) и 8 (услуги общественного транспорта, жилищные услуги, билеты в театры, на концерты, в музеи и другие культурные и увеселительные заведения, медицинские услуги и торговля книгами) процентов.

Плательщик НДС должен ежемесячно составлять декларацию по НДС, подавать ее в налоговые органы и платить налог.

В связи с социальной направленностью экономики Финляндии в этой стране существует несколько обязательных страховых платежей, которые компания обязана выплачивать в целях социальной и пенсионной защиты населения и обеспечения занятости. Бо'льшая часть этих страховых взносов уплачивается работодателем (от 22% до 24% от фонда оплаты труда в зависимости от вида деятельности), меньшая - самим работником (до 10% от зарплаты). Также компания в качестве налогового агента должна удержать несколько налогов с доходов работника: государственный подоходный налог (прогрессивная ставка от 7% до 39%), коммунальный подоходный налог (прогрессивная ставка от 15% до 20%) и церковный налог (прогрессивная ставка от 1% до 2%).

Обязан платить страховые взносы также и индивидуальный предприниматель, если его доход от деятельности превышает 5 тыс. евро в год. При меньшей сумме дохода страховые взносы предпринимателю платить не надо.

Дивиденды компаний, акции которых не котируются на бирже, облагаются налогом с суммы свыше 9 процентов от стоимости имущества компании

КАК СОЗДАТЬ КОМПАНИЮ В ФИНЛЯНДИИ

С 1995 года физические лица и компании - резиденты ЕС получили в Финляндии равные с местными резидентами права в области предпринимательства. Это означает, что для того, чтобы зарегистрировать компанию на территории Финляндии, резиденты ЕС не нуждаются в получении специального разрешения Министерства торговли и промышленности (МТП), а должны лишь зарегистрироваться, послав уведомление по соответствующей форме в Национальное управление патентов и регистрации. Однако для резидентов прочих государств (в том числе и России) для осуществления любой коммерческой деятельности на территории Финляндии разрешение МТП необходимо.

Гражданское право Финляндии основано на законодательстве Швеции (в состав которой Финляндия ранее входила). Основу корпоративного законодательства составляет Закон о компаниях (The Companies Act 734/1978) с последующими изменениями.

Рассмотрим процедуру регистрации финской компании на примере акционерного общества. Регистрирует акционерное общество Национальный совет по патентам и регистрации (National Board of Patents and Registration of Finland) путем внесения компании в Торговый реестр. После регистрации в Торговом реестре компания должна встать на учет в налоговую инспекцию, а также зарегистрироваться в качестве плательщика НДС.

Этапы учреждения компании следующие. На первом этапе проверяется предполагаемое название. Оно не должно быть схожим или идентичным названию уже существующей в Финляндии компании, не должно предполагать ведение банковской или страховой деятельности или деятельности в сфере предоставления финансовых услуг (право носить название с указанием на эти виды деятельности предоставляется по особому запросу после дополнительной проверки).

Следующий этап регистрационной процедуры предполагает составление учредительного договора и устава компании, подписку на акции компании, а также проведение учредительного собрания, на котором акционеры утверждают подготовленные документы. Затем уставный капитал компании перечисляется на открытый специально для этой цели банковский счет в Финляндии, банк выдает соответствующее подтверждение, которое вместе с учредительными документами компании и заявлением (содержащим информацию о компании и видах ее деятельности) подается в Торговый реестр.

При учреждении акционерного общества уплачивается сбор (330 евро). Всем предприятиям, зарегистрированным в Торговом реестре, присваивается идентификационный номер предприятия. После регистрации компания может бесплатно получить выписку из реестра, подтверждающую регистрацию. Также по запросу Торговый реестр может предоставить следующую информацию в отношении компании: ее текущий статус, учредительный договор и устав, имена представителей, директоров, а также подтвердить факт подачи ежегодной отчетности. Такая информация доступна как широкой публике, так и органам власти.

Представительства иностранных компаний должны платить налог на собственный капитал по ставке 1 процент от стоимости финских активов

ТРЕБОВАНИЯ К АКЦИОНЕРНЫМ КОМПАНИЯМ

Минимальный размер уставного капитала закрытого акционерного общества составляет 8 тыс. евро. Минимальный капитал открытого акционерного общества - 80 тыс. евро. Акционерный капитал необходимо перевести на банковский счет до регистрации.

Управляет открытым акционерным обществом совет директоров, в котором генеральный директор и один из директоров совета должны быть резидентами ЕС (в закрытом акционерном обществе резидентом ЕС может быть один директор). Большинство членов совета директоров также должны являться постоянными резидентами ЕС. При этом, если в компании ни один из членов cовета директоров не является резидентом Финляндии, компания должна назначить официального представителя, проживающего в Финляндии.

Директора назначаются акционерами на общем собрании. Данные о директорах и представителе (в отличие от данных об акционерах) заносятся в Торговый реестр. Каждый отчетный период должно проводиться хотя бы одно общее собрание акционеров, если иное не предусмотрено уставом компании.

Компании, учрежденные в Финляндии, каждый год должны готовить и подавать в налоговые органы свою финансовую отчетность. Это требование является обязательным вне зависимости от того, вела ли компания деятельность. В последнем случае компания подает «нулевую» отчетность. За несвоевременно поданный отчет устанавливается значительный штраф.

Бухгалтерская отчетность компании должна храниться в Финляндии. При этом компания обязательно должна назначить местного аудитора.

Другая простая организационно-правовая форма, требующая минимума формальностей, - филиал (Branch) иностранной компании, у которого, например, отсутствует обязанность ведения аудиторской отчетности.

ОФШОРЫ И МЕЖДУНАРОДНЫЕ НАЛОГОВЫЕ СОГЛАШЕНИЯ

У Финляндии подписано около 70 соглашений об избежании двойного налогообложения с различными странами. С Россией такое соглашение подписано 4 мая 1996 года (ратифицировано Федеральным законом от 26.11.02 № 147-ФЗ) и полностью вступило в силу с 1 января 2003 года.

В Российской Федерации действие соглашения распространяется на налог на прибыль организаций и налог на доходы с физических лиц. Для устранения двойного налогообложения резидентов России соглашением предусмотрен метод зачета уплаченных за границей налогов с учетом законодательства Российской Федерации о налогах и сборах.

В Финляндии соглашение охватывает государственные подоходные налоги: корпоративный подоходный налог, коммунальный налог, церковный налог, налог на проценты, взимаемый у источника, налог на доходы нерезидентов, взимаемый у источника.

В октябре 2007 года Финляндия (в числе других Скандинавских стран) заключила соглашение об обмене налоговой информацией с островом Мэн. Это соглашение предусматривает ускоренный обмен информацией, касающийся налоговых вопросов между налоговыми и государственными органами этих стран (Tax Information Exchange Agreement от 30.10.07). Кроме того, соглашение о морских и воздушных перевозках (Shipping and Aircraft Agreement от 30.10.07) предусматривает необложение финскими налогами транспортных компаний острова Мэн при осуществлении ими деятельности на территории Финляндии. Также заключено соглашение об избежании двойного налогообложения в отношении физических лиц (Agreement for the Avoidance of Double Taxation on Individuals от 30.10.07).

В 2008 году Финляндия планирует подписать подобные договоры и с другими офшорными юрисдикциями, следующими стандартам ОЭСР по соблюдению принципа прозрачности и свободного обмена налоговой информацией. В частности с Арубой, островами Кайман, Гернси и Джерси, нидерландскими Антильскими островами, Бермудами и Британскими Виргинскими островами.

Минимальный размер уставного капитала закрытого акционерного общества - 8 тыс. евро

Установлены весомые льготы для открытия бизнеса резидентам стран - участниц Европейского Сообщества или Организации Экономического Развития и Сотрудничества. Они имеют право основывать предприятия и осуществлять коммерческую деятельность на территории Финляндии без всяких ограничений. Во всех других случаях частное владение крупнейшими финскими компаниями (компания считается крупной, если размер ее оборотных или чистых активов - более 1 млн. финляндских марок или количество наемных работников - выше 1000) контролируется государством, а также иностранным инвесторам необходимо получить специальное разрешение Министерства промышленности и торговли в случае приобретения более чем 1/3 от контрольного пакета акций предприятия.

Не существует никаких ограничений в отношении иностранных собственников в Финляндии, хотя иностранный гражданин, приобретающий недвижимость на территории Финляндии для отдыха, обязан получить разрешение в Государственной Административной Палате. Таким образом, практически нет ограничений, препятствующих притоку зарубежных инвестиций в Финляндию.

Тем не менее все иностранные инвестиции подлежат обязательной регистрации в Центральном Банке Финляндии. Эта процедура введена только для того, чтобы регулировать иностранные инвестиции. Также при регистрации иностранного экономического субъекта в налоговых целях необходимо разрешение Центрального банка. Финансовые и страховые капиталовложения регламентированы специальными законодательными актами. Вывоз капитала и полученной в результате экономической деятельности прибыли никак не ограничен.

Наиболее распространенные организационно-правовые виды предпринимательской деятельности - это компании с ограниченной ответственностью и акционерные общества. По законодательству общества с ограниченной ответственностью обязаны зарегистрироваться также в торговом регистре. Минимальный размер уставного капитала - 5000 финляндских марок. Для акционерных обществ уведомление торгового регистра не обязательно, тем не менее при желании оно может быть внесено в этот регистр.

Наиболее распространенные организационно-правовые формы зарубежных предприятий - это филиалы компаний. Акционерная форма собственности встречается редко среди иностранных хозяйствующих субъектов.

При открытии зарубежного представительства на территории Финляндии должно быть выполнено следующее условие, а именно: исполнительный директор и как минимум половина правления компании должны являться налоговыми резидентами стран ЕС. Исключение из правил возможно при получении специального разрешения.

В развивающихся районах Финляндии капиталовложения в производственную сферу и туризм поощряются специальными налоговыми освобождениями, такими, как увеличение ставки амортизационных отчислений до 50 %.

Муниципалитет, поощряя организацию предприятий в развивающихся зонах, предоставляет помещения для деятельности и льготные кредиты. На государственном уровне формируются специальные фонды, служащие источником финансирования и консультативной помощи для этих хозяйствующих субъектов.

Корпоративным налогом облагается весь доход, как непосредственные доходы, так и доходы на прирост капитала компаний-резидентов страны. Нерезиденты имеют налоговую ответственность только на суммы доходов, полученных из финских источников. Компания считается резидентом Финляндии, если она была основана и зарегистрирована по финскому законодательству.

В Финляндии в целях налогообложения дивидендов применяется метод удержания налога по факту их начисления. В 1996 г. минимальная налоговая ответственность компании по ее дивидендам - 7/18 от общей суммы объявленных дивидендов. Резидентам Финляндии предоставляется налоговый кредит на всю сумму удержанных дивидендов. Нерезидентам может также предоставляться налоговый кредит на суммы полученных дивидендов, но не в полном объеме, если это условие оговорено в налоговых соглашениях. (В настоящее время только Великобритания и Ирландия имеют подобные соглашения с Финляндией.)

Ставка корпоративного налога в Финляндии составляет 28 %, не существует дифференциации ставок налога между распределенной и нераспределенной прибылью.

Прибыль, подлежащая налогообложению, определяется общепринятыми в мировой практике методами, основывающимися на финансовой отчетности предприятия. Запасы оцениваются по нижнему пределу рыночной стоимости. До 1993 г. было возможно уменьшить налогооблагаемую базу на суммы до 25 % от стоимости резервов, полученных после проведенной на предприятии инвентаризации. Однако с января 1993 г. это положение было отменено. В настоящий момент действует временное Положение от 1992 г., в соответствии с которым резервы, полученные при инвентаризации, должны быть переведены на счет промежуточных резервов, а затем постепенно зачислены на счет прибыли и убытков до окончания 1997 г.

Суммы амортизационных отчислений по фактической стоимости установлены по ставке:

- 30 % по производственному оборудованию;

- 4 % по офисным зданиям;

- 7 % по остальным зданиям и сооружениям;

- 20 % по буровым установкам.

По нематериальным активам применяется метод равномерного списания амортизационных отчислений в течение 10 лет, хотя возможно списать эти активы и в более короткий срок. Капиталовложения в новые области производства и индустрии туризма регламентированы специальными правилами списания амортизационных отчислений по повышенным ставкам.

Компания-резидент обязана включать в налогооблагаемую базу все доходы, только на доходы, полученные от финских источников. Если деятельность осуществляется через постоянное представительство, то нерезиденты уплачивают налог только с доходов, полученных через это постоянное представительство. Сумма налога рассчитывается по такой же методике, что и для компаний-резидентов. Финские отделения уплачивают налог на имущество в размере 1 % от фактической стоимости имущества, этот налог может быть уменьшен соответствующими соглашениями.

Начиная с 1996 г. предоставление налоговых деклараций необходимо осуществлять в течение 6 месяцев до окончания календарного года, в конце которого заканчивается соответствующий отчетный период. Налог уплачивается авансовыми платежами в течение отчетного года. По окончании отчетного года недоплаченные суммы налога подлежат возмещению в бюджет двумя платежами (в рассрочку).

Определенная специфика имеет место при налогообложении физических лиц. Физическое лицо, находящееся на территории Финляндии более чем 6 полных месяцев, считается резидентом этой страны для целей налогообложения. В Финляндии для уточнения принципа резидента учитывается, имеет ли лицо постоянное жилище ли иное имущество на ее территории. Граждане Финляндии, эмигрирующие из нее, считаются как минимум еще 3 года резидентами страны, если не было произведено официальное уведомление властей о том, что он не имеет никаких существенных уз, соединяющих его с Финляндией.

Граждане Финляндии и иностранные граждане, имеющие статус резидента, обязаны платить как государственные, так и местные налоги со всего дохода, полученного в стране и за ее пределами. Нерезиденты имеют налоговую обязанность только на доходы, полученные от финских источников. Супружеские пары рассчитывают и уплачивают суммы налога отдельно друг от друга.

Ставка муниципального налога установлена на уровне 15 и 20 %, в зависимости от местных законодательных актов. Налоги также уплачивают прихожане Финской Церкви по ставке 1 - 2 %. В дополнение с граждан взимаются следующие налоги: взносы в социальные фонды по ставке 1,9 %, на доходы, превышающие 80000 финляндских марок - 3,35 %, в пенсионный фонд - 4,3 % и 1,5 % в фонд занятости. Суммы, уплаченные в социальные фонды и в фонд занятости, полностью вычитаются из налогооблагаемой базы.

Ставки государственного подоходного налога уплачиваются по прогрессивным ставкам, дифференцированным от 7 до 39 % в зависимости от величины дохода. Доходы до 43000 финляндских марок освобождены от этого налога. Подоходный налог рассчитывается и взимается с заработной платы работника работодателем. Недоплаченный налог удерживается дополнительно, а переплаченный - возмещается. Нерезиденты уплачивают налог на финские источники дохода по ставке 28 % на дивиденды, авторские гонорары, проценты, а на заработную плату и пенсии - 35 %.

Из налогооблагаемой базы вычитаются следующие доходы: процентные выплаты (не включая проценты на потребительский кредит) исключаются из дохода от капиталовложений, а именно прирост капитала, доход от сдачи имущества в аренду, проценты, дивиденды и др. Если доходы от капиталовложений незначительны, то полученный налогооблагаемый доход может быть уменьшен до 28 %, но не более 8000 финляндских марок для одинокого человека, для бездетных супружеских пар этот показатель составляет 16000 финляндских марок, для супружеских пар, имеющих одного ребенка - 18000 финляндских марок, для супружеских пар, имеющих двух и более детей - 20000 финляндских марок. Подлежат также исключению выплаты страховых возмещений, взносы в профсоюзные организации, совокупные затраты на ведение бизнеса.

Муниципальный налог не выплачивается, если совокупный доход составляет менее чем 8800 финляндских марок. Дополнительные вычеты совокупного дохода имеют граждане, возраст которых превышает 65 лет, либо люди с умственными отклонениями.

Прибыль, полученная при продаже акций и от операций с недвижимостью, облагается по тем же ставкам, что и доходы от капиталовложений. Полученная прибыль определяется методом уменьшения суммы дохода на суммы фактических затрат. Установлена максимальная сумма затрат, на которую может быть уменьшен совокупный доход, составляющая 30 % от продажной цены акций или недвижимости (50 % для активов, приобретенных до 1989 г.).

Убытки при продаже капитальных активов вычитаются из суммы полученного дохода в том же году, в котором были получены эти убытки, либо могут быть перенесены в счет будущей прибыли. Однако срок переноса не должен превышать 3 года.

Доход, полученный от капиталовложений, облагается налогом в том году, в котором этот доход был получен, как в денежной, так и в натуральной форме. Банковский процент и доход от государственных облигаций подлежит налогообложению по ставке 28 %.

Начиная с 1989 г. в Финляндии были приняты специальные законодательные акты, регламентирующие деятельность иностранных специалистов и экспертов на ее территории. Заработная плата и доходы в натуральной форме для этой категории налогоплательщиков облагаются по ставке 35 % в течение первых двух лет.

Все налогоплательщики обязаны представить декларации о доходах в налоговые органы не позднее 31 января года, следующего за отчетным годом.

В Финляндии применяются общеевропейские правила взимания налога на добавленную стоимость. Стандартная ставка НДС - 22 %, хотя существуют и пониженные ставки налога на некоторые товары и услуги, имеющие важное социальное значение. Акцизы взимаются с розничной торговли отдельными подакцизными товарами.

Ставки налога на имущество, переходящее в порядке наследования и дарения, варьируются в зависимости от степени родства передающей стороны и правопреемника (для близких родственников эта ставка колеблется от 10 до 16 %, а для сделок между лицами, не имеющими родства,- от 30 до 48 %).

Физические лица, являющиеся резидентами Финляндии, уплачивают налог на имущество по ставке 0,9 % на все имущество, включая имущество, находящееся за пределами страны, если чистая (фактическая, оценочная, рыночная) стоимость этого имущества превышает 1,1 млн. финляндских марок. Нерезиденты имеют обязательства только по имуществу, расположенному на территории Финляндии, если это условие не оговорено в налоговых международных соглашениях.

Установлены ограничения по сумме взимаемых налогов. Сумма всех налогов (как муниципальных, так и поимущественных), подлежащих уплате в бюджет, не должна превышать 70 % от суммы государственного подоходного налога. Если сумма всех налогов приближается к этой цифре, то ставка государственного налога может быть понижена.

До конца апреля необходимо подать декларацию о доходах за 2020 год в ФНС. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, эта статья для вас. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т.д. Сохраняйте себе эту пошаговую инструкцию!

1. Всегда ли нужно самому платить налоги по дивидендам от иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

2. Какие российские компании зарегистрированы за рубежом?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

3. Какой налог по таким дивидендам?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

4. Как уплатить налоги по акциям иностранных компаний?

1). Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

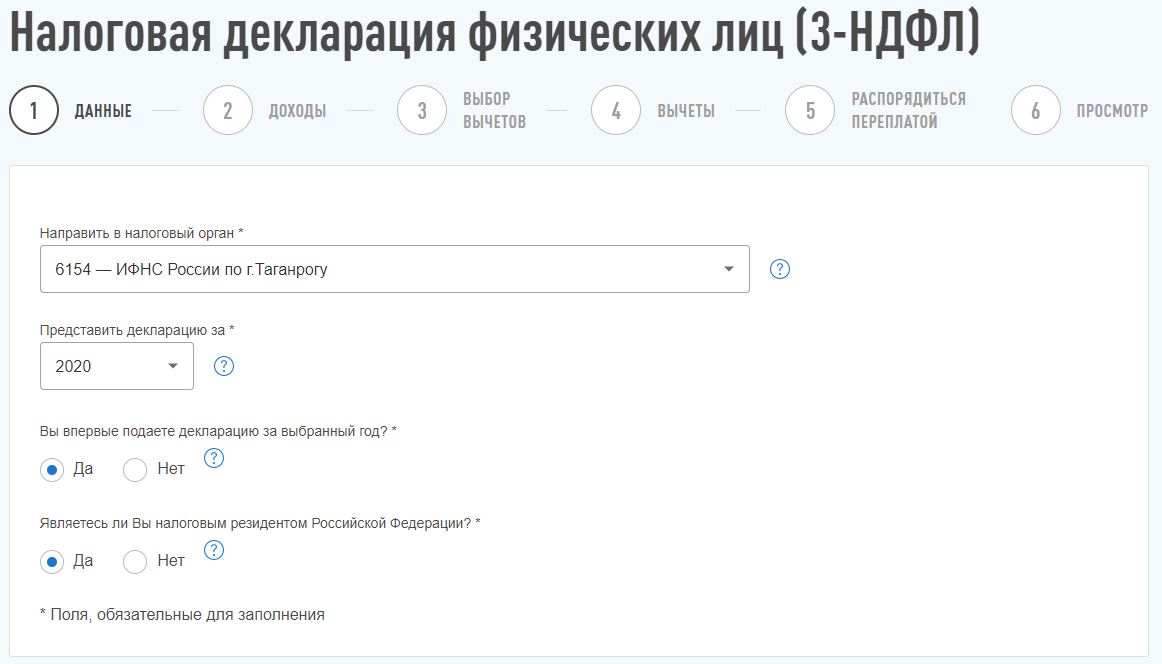

2). Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3). Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

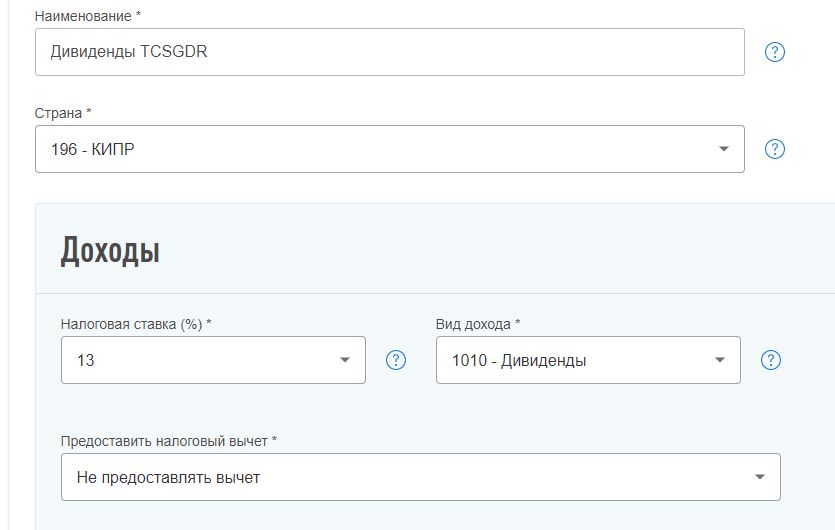

4). В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

5). Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании (по бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

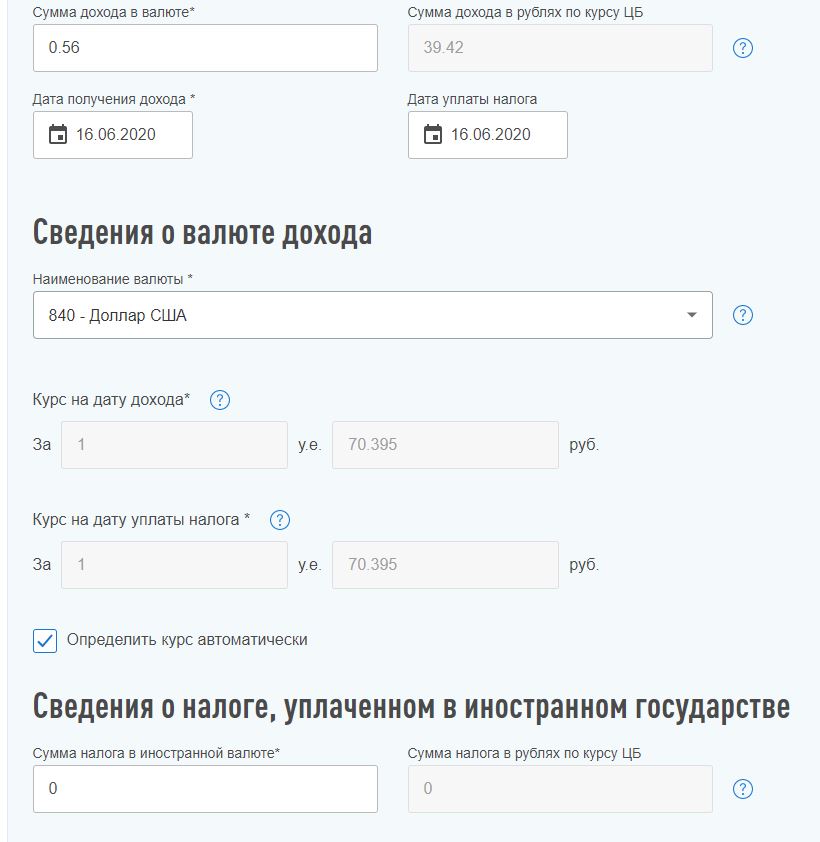

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

Бонус:

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Аудитор "Сибирская Юридическая Компания-Аудит"

специально для ГАРАНТ.РУ

"Сквозное" налогообложение действует уже не один год, а устоявшейся практики по использованию данного способа до сих пор не сложилось. Наиболее часто встречающаяся ситуация, где применяется сквозной подход – выплата дивидендов иностранной компании бенефициарами (фактическими получателями дохода, далее – ФПД), которыми напрямую или косвенно являются физические лица резиденты РФ.

Чтобы не платить дважды налог с дивидендов: первый раз при выплате иностранной компании, второй раз – при выплате от иностранной компании физическим лицам резидентам РФ, в Налоговом кодексе предусмотрен соответствующий порядок действий.

Говоря простыми словами, суть сквозного подхода в том, чтобы заплатить налог только один раз, а не со всей цепочки движения денег от источника дохода к конечному бенефициару.

НК РФ регулирует 3 варианта операций при выплате доходов от источника в РФ попадающих под "сквозной" подход (п. 4 ст.7 Налогового кодекса):

ФПД является физическое или юридическое лицо – резидент РФ.

ФПД является иностранное лицо, на которое распространяется действие международного договора РФ по вопросам налогообложения.

ФПД является иностранное лицо, на которое не распространяется действие международного договора РФ по вопросам налогообложения.

В данном материале подробно остановимся на основных моментах при первом варианте получения доходов.

Неоднозначная трактовка "сквозного" подхода в НК РФ.

Согласно подп. 1 п. 4 ст. 7 НК РФ если лицо, имеющее ФПД, признается налоговым резидентом РФ, налогообложение выплачиваемого дохода производится в соответствии с положениями главы 23 "Налог на доходы физических лиц" и главы 25 "Налог на прибыль" НК РФ без удержания соответствующего налога в отношении выплачиваемых доходов (их части) у источника выплаты.

Может показаться, что на основании данной нормы налог удерживать не надо, но, к сожалению, это не так.

Не нужно удерживать налог при выплате доходов иностранному лицу, если уведомить об этом налоговые органы по месту постановки на учет по установленной форме. Но если ФПД является физическое лицо – резидент РФ, то российская компания как налоговый агент обязана удержать НДФЛ. Данные разъяснения содержатся в многочисленных письмах контролирующих органов (письмо Минфина России от 27 июля 2018 г. № 03-12-11/2/52907, письмо Минфина России от 5 апреля 2019 г. № 03-08-05/24200).

Связь положений НК РФ и международных соглашений об избежании двойного налогообложения (далее – СОДН).

СОДН содержит положения по методам устранения двойного налогообложения, суть которых, в том, что в случае уплаты налога в иностранном государстве, в РФ подлежащий уплате налог можно зачесть (уменьшить) на сумму уплаченного в иностранном государстве. Сумма вычета не должна превышать сумму налога, рассчитанную в соответствии с законодательством РФ.

При сквозном подходе происходит две операции: выплата дивидендов иностранной компании и выплата дивидендов от иностранной компании физическим лицам – резидентам РФ.

Отсутствие в СОДН положений в отношении налогообложения сквозных сделок, может быть использовано налоговыми органами для формально отказа в возврате НДФЛ, уплаченного в РФ.

Зачет/возврат удержанного налога

Российская компания выплачивает дивиденды в размере 200 тыс. руб. иностранному участнику с долей 100% (резидент страны, с которой действует СОДН).

Иностранная компания уведомляет российскую компанию, что ФПД являются физические лица – резиденты РФ.

На основании данного уведомления, российская компания не удерживает налог с дохода, получаемого иностранной компанией, но будучи налоговым агентом, обязана удержать НДФЛ по ставке 13%. Соответственно иностранная компания получит денежные средства в размере 174 тыс. руб. (200 тыс. руб. – 200 тыс. руб. х 13%).

Далее, иностранная компания выплачивает дивиденды физическим лицам, резидентам РФ. Иностранная компания в рамках СОДН при выплате дивидендов может тоже удержать налог, например, по ставке 15%.

Соответственно, физические лица – резиденты РФ получат 147,9 тыс. руб. (174 тыс. руб. – 174 тыс. руб. х 15%).

В итоге, несмотря на наличие "сквозного" подхода, налог будет удержан два раза.

Возможность вернуть излишне удержанный налог на территории иностранного государства в этом материале рассматриваться не будет. Но вернуть налог в РФ будет очень непростой задачей.

Исходя из положений главы 23 НК РФ и ст. 312 НК РФ российские компании обязаны удерживать НДФЛ при выплате дивидендов иностранной компании, если фактическое право имеют физические лица – резиденты РФ.

Согласно п. 58 ст. 217 НК РФ дивиденды, выплаченные иностранной компанией, освобождаются от налогообложения НДФЛ, если соответствующий НДФЛ был удержан российскими компаниями при выплате дивидендов иностранной компании.

Из п. 58 ст. 217 НК РФ следует, что база для зачета иностранного налога, предусмотренного п. 4 ст. 23 Соглашения об избежании двойного налогообложения и ст. 232 НК РФ формально отсутствует.

Письменных разъяснений контролирующих органов по данной ситуации нет, вопрос возможности вернуть удержанный НДФЛ в РФ остается открытым.

***

В НК РФ вносятся периодические правки в части применения "сквозного" подхода. На данный момент "узким" местом является вопрос удержания налога в иностранных государствах. Если по СОДН или по местному законодательству удержание налога в иностранном государстве не происходит, то "сквозной" подход работает красиво и налог уплачивается только один раз в РФ.

Но если происходит удержание налога в иностранном государстве, то возникают огромные проблемы, так как вернуть налог в РФ будет непростой задачей.

Но как минимум стоит попробовать. А в случае отказа – попытаться это сделать в иностранном государстве (в соответствии с законодательством данного иностранного государства).

Читайте также: