Налог на апартаменты в геленджике

Опубликовано: 15.05.2024

Налогообложение апартаментов (для физических и юридических лиц)

В последнее время в крупных городах России широкое распространение получило строительство так называемых "апартаментов" и их продажа гражданам. Как правило, под апартаментами подразумевается коммерческая недвижимость, то есть это помещения, предназначенные для сдачи в аренду в целях временного проживания физлиц.

Есть ли отличие апартаментов от квартир?

Определение "апартаменты" в законодательных актах РФ не закреплено, их правовой статус не определен. Ст. 16 Жилищного кодекса РФ к жилым помещениям относит жилой дом, часть жилого дома, квартиру, часть квартиры, комнату. Жилое помещение должно быть пригодно для постоянного проживания граждан, отвечая установленным санитарным и техническим правилам и нормам, иным требованиям законодательства (ст. 15 ЖК РФ, постановление Правительства РФ от 28.01.2006 N 47). Поэтому, как правило, апартаменты являются нежилыми помещениями (см. письмо Минфина России от 26.09.2017 N 03-05-06-01/62031), так как не предназначены для постоянного проживания.

При этом прямого запрета на проживание граждан в нежилых помещениях в жилищном законодательстве нет, он упомянут только в законе о санитарно-эпидемиологическом благополучии населения (п. 2 ст. 23 Федерального закона от 30.03.1999 N 52-ФЗ), так как только жилые помещения по площади, планировке, освещенности, инсоляции, микроклимату, воздухообмену, уровням шума, вибрации, ионизирующих и неионизирующих излучений должны соответствовать санитарно-эпидемиологическим требованиям и отвечать санитарным правилам.

Фактически апартаменты могут отвечать всем требованиям к жилым помещениям, но это не обязательно.

Примечание

Подготовлены законопроекты о приравнивании апартаментов к жилой недвижимости и распространении на них положений ЖК РФ, а также о возможности постоянной регистрации в них граждан.

Имущественный вычет по НДФЛ при покупке апартаментов

Помимо отсутствия правовой защиты (так, предварительные договоры купли-продажи апартаментов не являются договорами участия в долевом строительстве, на правоотношения по их приобретению не распространяются гарантии, предусмотренные Федеральным законом от 30.12.2004 N 214-ФЗ (см. письмо Минстроя России от 21.11.2016 N 38813-НС/07)), покупатели нежилых помещений не имеют права на налоговый вычет по НДФЛ.

Из буквального прочтения пп. 3 и 4 п. 1 ст. 220 НК РФ следует, что имущественный налоговый вычет, связанный с покупкой недвижимости, может быть предоставлен только в отношении жилых домов, квартир, комнат или доли (долей) в них. При указании в документах, подтверждающих право на предоставление налогоплательщику имущественного налогового вычета, иных предметов и объектов недвижимости имущественный налоговый вычет не может быть предоставлен (см., например, письмо УФНС России по г. Москве от 23.04.2012 N 20-14/035807@).

При покупке физическим лицом апартаментов имущественный налоговый вычет может быть предоставлен налогоплательщику в случае, если в правоустанавливающих документах приобретенного имущества объектом права является квартира или доля в квартире с назначением - жилое (ответ с официального сайта ФНС России от 12.01.2017). Представляется, что как бы ни называлось помещение при его покупке, если в документах о праве собственности есть указание на его жилой характер, то вычет получить можно, если нет - нельзя.

Внимание

Конституционный Суд РФ указал, что право на вычет не возникает и в случае перевода апартаментов в объект жилой недвижимости (п. 2 определения от 06.06.2017 N 1164-О), поскольку предоставление налогового вычета предполагает поощрение налоговой льготой именно строительства и приобретения гражданами жилья, а не перевода уже принадлежащих им нежилых помещений в объекты жилой недвижимости, который по содержанию и правовым последствиям не равнозначен строительству жилых помещений или их приобретению по договору.

Отметим, что пп. 1 п. 1 ст. 21 НК РФ налогоплательщику предоставлено право обратиться за персональными разъяснениями в налоговый орган по месту своего учета. Возможно, ИФНС даст положительный ответ на вопрос о вычетах по апартаментам в конкретном случае (см., например, письма ИФНС России N 21 по г. Москве от 14.05.2018 N 08-13/31922@, от 25.05.2018 N 08-13/34607@).

Налог на имущество физлиц в отношении апартаментов

В соответствии со ст. 401 НК РФ объектом налогообложения по налогу на имущество физических лиц являются как жилые помещения (жилой дом, квартира, комната), так и нежилые (включая апартаменты). Предельные налоговые ставки по налогу на имущество физических лиц, а также предусмотренные НК РФ налоговые преференции (налоговые вычеты, налоговые льготы) установлены в зависимости от вида объекта налогообложения.

В связи с тем, что апартаменты относятся к прочим объектам налогообложения, налоговая ставка может устанавливаться не более 0,5%. Если апартаменты находятся в здании, включенном в перечень объектов, облагаемых налогом на имущество организаций от кадастровой стоимости в соответствии со ст. 378.2 НК РФ, то налоговая ставка может устанавливаться до 2% (ст. 406 НК РФ, ответ с официального сайта ФНС России от 07.07.2015).

Налоговые вычеты, установленные ст. 403 НК РФ в отношении объектов жилого назначения (жилой дом, квартира, комната), а также налоговые льготы (ст. 407 НК РФ) в отношении апартаментов не применяются (см. письмо Минфина России от 03.10.2017 N 03-05-06-01/64227).

Примечание

ИП, использующие принадлежащее им имущество в предпринимательской деятельности и применяющие специальные налоговые режимы (УСН, ЕСХН, ЕНВД, ПСН), освобождаются от уплаты налога на имущество физлиц в отношении такого имущества, за исключением объектов, включенных в перечень объектов административно-делового, торгового и бытового назначения, определяемый в соответствии с п. 7 ст. 378.2 НК РФ (см. письма Минфина России от 23.01.2018 N 03-05-06-01/3226, от 19.01.2018 N 03-05-06-01/2652, от 11.01.2018 N 03-11-11/449, от 27.11.2017 N 03-05-06-01/78253 и др.).

НДС при продаже апартаментов физлицам

Минфин ответил отрицательно на вопрос о применении льготы (пп. 22 п. 3 ст. 149 НК РФ) по НДС при продаже апартаментов физическим лицам для личного использования в жилом комплексе по договорам купли-продажи, опираясь на нормы ЖК РФ о жилых помещениях (п. 2 ст. 15, п. 1 ст. 16 ЖК РФ). Ведомство относит апартаменты к иным объектам недвижимости (отличным от жилых), указывая, что при реализации таковых освобождение не применяется (см. письмо Минфина России от 11.04.2018 N 03-07-07/23994).

Внимание

Апартаменты с точки зрения существующего российского законодательства являются нежилыми помещениями, поскольку в перечне жилых не упомянуты.

Налог на имущество организаций в отношении апартаментов

Если апартаменты учитываются в бухучете организации как товар (предназначены для продажи), то они налогом на имущество не облагаются, так как не являются жилыми помещениями, и к ним не применяется пп. 4 п. 1 ст. 378.2 НК РФ.

Если же апартаменты приняты к учету в качестве основных средств, то они облагаются налогом. При этом нужно проверить, не включено ли здание, в котором они расположены, в перечень объектов недвижимого имущества, налоговая база по которым определяется исходя из кадастровой стоимости (п. 7 ст. 378.2 НК РФ).

Налог на имущество (льготы) регулируется Решением Думы муниципального образования город-курорт Геленджик от 18.11.2010 г. N 508 «О налоге на имущество физических лиц на территории муниципального образования городкурорт Геленджик».

От уплаты Haлогов на имущество физических лиц освобождаются следующие категории граждан:

— Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

— инвалиды I и II групп, инвалиды с детства;

— участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

— лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутреннихдел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

— лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС., в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча»;

— военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

— лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

— члены семей военнослужащих, потерявших кормильца. Льгота членам семей военнослужащих, потерявших кормильца, предоставляется на основании пенсионного удостоверения, в котором проставлен штамп «вдова (вдовец, мать, отец) погибшего воина» или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения. В случае, если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего.

Налог на строения, помещения и сооружения не уплачивается (налог на имущество, льготы):

— пенсионерами, получающими пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации;

— гражданами, уволенными с военной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афганистане и других странах, в которых велись боевые действия. Льгота предоставляется на основании свидетельства о праве на льготы и справки, выданной районным военным комиссариатом, воинской частью, военным учебным заведением, предприятием, учреждением или организацией Министерства внутренних дел СССР или соответствующими органами Российской Федерации;

— родителями и супругами военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. Льгота предоставляется им на основании справки о гибели военнослужащего либо гоеударственного служащего, выданной соответствующими государственными органами. Супругам государственных служащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак;

— со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, — на период такого их использования;

— с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 квадратных метров и хозяйственных строений и сооружений общей площадью до 50 квадратных метров.

Начисление налога на имущество физических лиц проведено с учетом Решения Думы Муниципального образования город-курорт Геленджик от 18.11.2010г. N2 508 «О внесении изменения в Решение думы Муниципального образования город-курорт Геленджик от 18.11.2005г. N2 153 «О налоге на имущество физических лиц на территории муниципального образования город-курорт Геленджик». Указанным решением установлены ставки налога на имущество в зависимости от суммарной инвентаризационной стоимости объектов:

| Ставка, % | Суммарная инвентаризационная стоимость |

| 0,1 | До 300 000 рублей |

| 0,3 | Свыше 300 000 до 500 000 рублей |

| 0,5 | Свыше 500 000 до 700 000 рублей |

| 1,0 | Свыше 700 000 до 1 000 000 рублей |

| 2,0 | Свыше 1 000 000 до 4 000 000 рублей |

Пояснение: Если на Ваше имя зарегистрированы, к примеру, две квартиры (стоимость первой — 700 000 рублей, а второй 800 000), то платить налог Вы будете по ставке 2,0%, так как СУММАРНАЯ ИНВЕНТАРИЗАЦИОННАЯ СТОИМОСТЬ ОБЪЕКТОВ превысит 1 млн.рублей.

О том, как заявить налоговую льготу, читайте ЗДЕСЬ.

Апартаменты — новый тип жилья на российском рынке, поэтому про них мало знают.

Кажется, что это такая почти квартира, которая чем-то отличается от настоящей. Но чем именно — непонятно, потому что застройщики толком не объясняют. В этой статье мы разберемся, какое жилье называют апартаментами, какие виды апартаментов бывают и чем нормальные апартаменты отличаются от плохих.

Виды апартаментов

Закон не дает определения, что такое апартамент. Термин появился сначала на рынке недвижимости, и теперь государство вынуждено придумывать законы под этот тип жилья, чтобы установить правила для застройщиков.

Главное юридическое отличие апартаментов от домов с квартирами — в назначении земли, поэтому если вы решите покупать апартамент, то в первую очередь попросите у застройщика документы, где указано это назначение. Это может быть кадастровый паспорт или свидетельство о государственной регистрации права:

Если застройщик строит апартаменты, то в кадастровом паспорте и свидетельстве о государственной регистрации права написан один из двух типов назначения земли:

- для размещения зданий гостиничного типа;

- для объектов общественно-делового значения.

Формулировки бывают такие или примерно такие, вместо «размещение зданий гостиничного типа» может быть «размещение гостиницы» — это нормально.

Если у застройщика здание гостиничного типа, это самый понятный и наиболее защищенный тип апартаментов. В таком здании вы покупаете квартиру по закону 214-ФЗ — как обычную квартиру в новостройке. Читайте цикл о покупке квартиры в новостройке, здесь почти все то же самое.

Если у застройщика земля общественно-делового значения, то смотрите в документах на вид разрешенного использования земли. Если есть пункт про гостиницы, то это вам подходит. Если пункта про гостиницы нет, то это офис — здесь не получится сделать регистрацию и жить, как в квартире. Физически жить можно (наверное), а по документам нет.

Самый безопасный для покупателя вариант — когда застройщик строит апартаменты с нуля на участке под строительство зданий гостиничного типа. Дальше речь пойдет о них.

Документы у застройщика

Застройщика апартаментов выбирают так же, как и застройщика квартир, — разницы нет. Откройте статью «Как выбрать застройщика» и перепроверьте своего застройщика по всем пунктам:

- Устав.

- Уставный капитал.

- Свидетельство о регистрации.

- Свидетельство о постановке на налоговый учет.

- Выписка из ЕГРЮЛ .

- Разрешение на строительство.

- Проектная декларация.

- Договор страхования.

Когда речь идет о сделке на много миллионов рублей, будьте настолько занудными, насколько сможете. Если стесняетесь выглядеть параноиком, наймите юриста, чтобы он выглядел параноиком за вас.

Сначала читать, потом подписывать

В выписке из ЕГРЮЛ посмотрите размер уставного капитала. Вам не подходит фирма с минимальным уставным капиталом 10 тысяч рублей. Уставный капитал у приличных застройщиков исчисляется миллионами.

Отдельно перепроверьте в проектной декларации источники финансирования строительства. Если в разделе «Финансовые риски» написано что-то вроде «строительство осуществляется за счет заемных банковских средств», это отличный знак. Если стройку финансирует крупный банк, то он за вас уже перепроверил застройщика, потому что тоже рискует своими деньгами.

Если стройку финансируют полностью за деньги дольщиков, появляется риск: стройка может затянуться. Если у такого застройщика в какие-то месяцы случится спад продаж, у него не будет денег, чтобы рассчитаться с подрядчиками, и работы приостановят до тех пор, пока снова не появятся деньги от продаж апартаментов.

Если у вас ипотека, можете быть спокойнее: банк, который выдает вам кредит на покупку апартамента, сам перепроверит застройщика и стройку и не одобрит кредит, если что-то выглядит подозрительным.

Договор долевого участия

Ваш застройщик может предложить вам подписать или договор долевого участия, или какой-то другой: предварительный ДДУ , предварительный договор купли-продажи, договор бронирования или займа, договор о соинвестировании или о покупке векселя.

Запомните: все, что не ДДУ , не подходит. Вы не будете защищены законом в случае банкротства, долгостроя, строительных недочетов так, как при ДДУ .

Предварительный ДДУ. Иногда застройщик предлагает подписать предварительный ДДУ . Такое чаще всего бывает, если он еще не получил, но вот-вот получит от города разрешение на строительство. Без разрешения застройщики не имеют права подписывать ДДУ , поэтому и выкручиваются с помощью предварительных бумажек. Обычно они заманивают покупателя более низкими ценами и большим выбором до старта продаж.

Я рекомендую отказаться от предварительного ДДУ , потому что он не имеет никаких правовых гарантий. Он не регистрируется в Росреестре, поэтому нечестный застройщик может продать ваш апартамент нескольким покупателям или взять предоплату и оставить вас без денег. Когда застройщик получит разрешение на строительство, он может отказать вам в продаже выбранного апартамента или повысить на него цену.

Лучше не рисковать несколькими миллионами, подождать месяц и купить апартамент по ДДУ . К этому моменту застройщик получит разрешение на строительство — значит, государство его уже проверит за вас. Так вы будете уверены, что апартамент будет в нормальном доме и в нормальном месте.

Налоги на апартаменты

После того как вы зарегистрируете право собственности на новую недвижимость, государство начнет ежегодно начислять вам налог на имущество. Налог рассчитывается по двум множителям: ставку налога умножают на кадастровую стоимость апартамента. Для примерного расчета в качестве кадастровой стоимости используйте среднюю стоимость апартамента необходимой площади.

Многие покупатели новостроек делают выбор в пользу апартаментов – нежилых помещений, внешне похожих на квартиры. Они могут быть как премиум и бизнес класса, так и бюджетным жильем. В последнем случае, покупатель стремится сэкономить, ведь цена на эконом-апартаменты зачастую существенно ниже аналогичных квартир. Особенно это заметно в Москве и Санкт-Петербурге, где стоимость новостроек особенно высока. Однако неприятный сюрприз может прийти от налоговых органов. Исчисление и уплата налогов на апартаменты физическими лицами имеют свои особенности. Рассмотрим подробнее, какие налоги на апартаменты придется заплатить их владельцам за 2020 и 2021 годы.

- Что такое апартаменты для целей налогообложения

- Когда нужно платить

- Налог на имущество физических лиц

- Московская льгота по налогу на имущество

- Налог при покупке или продаже

- Доступен ли налоговый вычет?

- НДФЛ при сдаче в аренду

- Пример расчета налога на апартаменты

- Земельный налог

Что такое апартаменты для целей налогообложения

С юридической точки зрения апартаменты – это нежилое помещение, которое «маскируется» под жилье. Закон приравнивает их к гостиницам, в которых не предусмотрено постоянное проживание. Предполагается, что апартаменты не являются предметом первой необходимости, в отличие от жилья. Поэтому, помимо повышенной квартплаты, их владельцы должны заплатить больший налог, чем владельцы квартир.

Когда нужно платить

Вопрос о налогах, как правило, возникает в трех случаях: при покупке или продаже, при сдаче в аренду, и ежегодно, когда до декабря все физические лица — граждане Российской Федерации обязаны уплатить налог на принадлежащее им недвижимое имущество.

Рассмотрим эти случаи подробнее.

Налог на имущество физических лиц

Поскольку понятие «апартаменты» законодательно не определено, для целей налога на имущество они приравниваются к другим нежилым помещениям. Поэтому сумма налога на имущество на апартаменты будет зависеть от:

- региона – поскольку налогообложение в этой части устанавливается именно на региональном уровне;

- в каком здании они расположены, каков тип и его вид разрешенного использования;

- какая кадастровая или инвентаризационная стоимость установлена.

Ставка налога на апартаменты может определяться на основе:

- кадастровой стоимости по состоянию на 1 января соответствующего года (1 января 2018, если налог уплачивается за 2018 год). Кадастровая стоимость применяется, если местные власти успели ее определить и внести в Единый государственный реестр недвижимости (ЕГРН) согласно статье 406 Налогового кодекса РФ; либо

- инвентаризационной стоимости, если определить кадастровую стоимость не успели (статьи 402 и 403 Налогового кодекса РФ), умноженный на установленный коэффициент.

Инвентаризационная стоимость, как правило, оказывается меньше вновь определенной кадастровой. Поэтому местные органы власти заинтересованы использовать для расчета именно кадастровую стоимость.

Узнать кадастровую стоимость апартаментов можно, зайдя на сайт Росреестра (Федеральной службы государственной регистрации, кадастра и картографии), либо получив выписку на апартаменты из Единого государственного реестра недвижимости. Данные ЕГРН включают в себя всю информацию по объектам недвижимости, в том числе их кадастровую стоимость. Налог начисляется после регистрации права собственности на апартаменты.

Московская льгота по налогу на имущество

Владельцам некоторых апартаментов в Москве повезло получить льготу по налогу на имущество. Изменениями в закон г. Москвы от 19 ноября 2014 года № 51 было установлено, что на некоторые апартаменты сумма налога исчисляется по особой формуле.

Условием применения льготного режима является:

- включение апартаментов или здания, в котором они находятся, в специальный перечень;

- площадь апартаментов менее 300 кв.м. На апартаменты площадью менее 150 кв. м. ставка налога снижена сильнее;

- неиспользование помещения под офис организации или для предпринимательской деятельности;

- кадастровая стоимость одного квадратного метра не менее 100 000 рублей.

При соблюдении этих условий налог на имущество в отношении апартаментов начисляется по льготной ставке. Получить льготу можно только на одно помещение.

Реестр апартаментов с понижающими ставками налога утвержден Постановлением Правительства Москвы от 26 октября 2016 года № 706-ПП (с изменениями, внесенными в 2017 — 2020 годах). На данный момент в перечне упомянуты 23 здания в разных районах города.

Налог при покупке или продаже

Покупка апартаментов не облагается никакими налогами. Предполагается, что они уже уплачены с доходов покупателя.

При продаже апартаментов физическим лицом, размер налога будет зависеть от срока владения апартаментами:

- 5 лет и более – продажа не облагается налогом;

- менее 5 лет – налог взыскивается в размере 13 % от разницы между ценой покупки и ценой продажи объекта. Этот срок сокращается до 3 лет, если объект получен путем наследования или дарения;

- продавцу доступен налоговый вычет при продаже «иного имущества» в соответствии с Налоговым кодексом. Из налоговой базы вычитается 250 тысяч рублей (т.е. сэкономить удастся 250 000 Х 13% — 32 500 рублей).

Указанная ставка НДФЛ 13 процентов применима, если продавец является налоговым резидентом России (прожил в стране более 183 дней за календарный год). Если же апартаменты продает иностранец – налоговый нерезидент, ставка НДФЛ составит 30%.

Если апартаменты продает индивидуальный предприниматель с упрощенной системой налогообложения (УСНО), он вправе заплатить всего 6% (что подтверждается письмом Министерства финансов от 28.03.2014 № 03-11-11/13850).

Доступен ли налоговый вычет?

Апартаменты не относятся к жилым помещениям, для которых Налоговый кодекс предусматривает налоговые вычеты. Никакие льготы для них также не существуют.

В частности, к апартаментам не применим налоговый вычет в виде уменьшения налоговой базы на величину кадастровой стоимости объекта. Возможность вычесть из нее 20 или 10 кв. метров общей площади квартиры по одному любому объекту установлена статьей 403 Налогового кодекса РФ, но только для жилых квартир. Получить налоговый вычет со стоимости апартаментов невозможно. Вместо этого, будет применена повышенная налоговая ставка для нежилых объектов.

Это положение пытались оспорить в Конституционном Суде РФ, который мог бы скорректировать применение нормы закона. Но суд остался непреклонен. Повышенные ставки с нежилых помещений (хотя и используемых для проживания) остались в силе. По мнению суда, законодатель был вправе предусмотреть различные налоговые ставки для нежилых помещений и квартир, никакого ущемления прав граждан не произошло (Определение Конституционного суда от 17 июля 2018 г. № 1719-О).

Перемены в налогообложении могут произойти, если будет принят федеральный закон, приравнивающий апартаменты к жилью во всех отношениях. Такой закон означал бы снижение налогов до уровня, установленного для жилых помещений. Однако пока нет оснований предполагать, что налогообложение изменится столь радикально.

И все же некоторые налоговые вычеты доступны для владельцев апартаментов. Читайте об этом подробнее в отдельной статье нашего сайта.

НДФЛ при сдаче в аренду

Перед каждым, кто сдает в аренду апартаменты, стоит выбор – «выйти из тени», заплатив налоги, или нет (а в случае вопросов налоговой доказывать, что апартаменты приобретены для личного пользования). Законопослушный гражданин, скорее всего, решит заплатить налоги. Обычный НДФЛ в России составляет 13 %. Его нужно задекларировать (за прошедший год) в налоговой декларации до 1 мая следующего года, и уплатить до 15 июля.

Если сдача в аренду апартаментов является постоянным источником дохода, для уменьшения выплат можно зарегистрироваться в качестве индивидуального предпринимателя (ИП) — особенно если сервисные апартаменты стали постоянным бизнесом. Важно сразу же при регистрации подать заявление о переходе на упрощенную систему налогообложения. Это позволит выбрать ставку 6% с полученных доходов и получить освобождение от уплаты НДС.

Если такое заявление не будет подано, при общей системе налогообложения ставка налога на прибыль составит 20%. Также в этом случае аренда апартаментов не обойдется без НДС. При сдаче в аренду без УСН налоговый орган может потребовать перечислить в бюджет НДС (в размере 20% — начиная с 2019 года, в 2018 и ранее — 18%). Вопрос об НДС может возникнуть и при продаже апартаментов (читайте об этом подробнее в другой нашей статье).

Пример расчета налога на апартаменты

Для примера рассчитаем ежегодный налог на имущество в отношении апартаментов в Москве, применимый в 2020 году.

В Москве в соответствии с Законом Москвы от 19 ноября 2014 года № 51 «О налоге на имущество физических лиц» налоговая ставка составляет 0.5% кадастровой стоимости для имущества, которое специально не упомянуто в законе (большая часть апартаментов попадает именно в эту категорию).

Предположим, что кадастровая стоимость апартаментов составляет 6 миллионов рублей, они принадлежат двум супругам в равных долях. Назначение здания не предусматривает размещение торговых объектов, офисов, общественного питания и т.п.

Расчет налога на имущество производится следующим образом:

Налоговая база = Кадастровая стоимость Х Доля в собственности.

Сумма к уплате = Налоговая база Х Ставка

Таким образом, налоговая база для каждого из супругов равна:

6 000 000 Х ½ = 3 000 000 рублей.

Сумма к уплате равна:

3 000 000 Х 0.5% = 15 000 рублей.

Разница в налогах на квартиру и апартаменты может составить не одну тысячу рублей (отличие может быть даже в 8 – 10 раз).

В 2021 году ставка налога 0.5% не поменялась, поэтому приведенный выше расчет останется верным.

Рассмотрим еще один пример — в Санкт-Петербурге налог на апартаменты рассчитывается в соответствии с Законом Санкт-Петербурга № 643-109 от 26 ноября 2014 года «О налоге на имущество физических лиц в Санкт-Петербурге». Ставка налога для рядовых апартаментов составляет 0.1% кадастровой стоимости (применима как за 2020, так и за 2021 годы). Таким образом, сумма к уплате в отношении апартаментов с кадастровой стоимостью 6 000 000 рублей составит 6000 рублей.

Если же апартаменты находятся в офисном здании, то такая собственность окажется более обременительной с точки зрения налогов. Итоговая сумма зависит от стоимости всего здания или единого комплекса недвижимости и его характеристик. Например, согласно указанному закону Санкт-Петербурга, при наличии хотя бы одного жилого дома в комплексе и кадастровой стоимости всего комплекса от 250 до 300 миллионов рублей ставка налога составит 0.3%. При превышении порога в 300 млн. рублей ставка поднимется до 2% кадастровой стоимости.

В Москве ставка налога в аналогичных случаях также может составить 2% от кадастровой стоимости, если офисное или административное здание, в котором находятся апартаменты, стоит более 300 млн. рублей. Если этот порог не превышен, налог на апартаменты в Москве составит 1.5% от кадастровой стоимости.

Узнать или проверить налоговую ставку на апартаменты можно на сайте Федеральной налоговой службы в разделе «Справочная информация«.

Земельный налог

И напоследок, нужно упомянуть еще об одной статье расходов – земельном налоге. Он взимается в случае, если участок под апарт-отелем выкуплен в собственность. В этом случае считается, что право общей собственности на него возникает у всех владельцев апартаментов. Соответственно, и налог с земельного участка под ними разделяется на всех.

Базой для начисления земельного налога будет являться кадастровая стоимость земельного участка. В крупных городах (Москве, Санкт-Петербурге и других) она может составить существенную сумму.

Налог определен Налоговым кодексом, как процент от налоговой базы. Ставка налога определяется местными властями, но не может превышать установленных НК РФ пределов:

- 3% для земельных участков, занятых жилыми домами; и

- 5% для прочих земельных участков.

Для примера: Закон Москвы «О земельном налоге» № 74 от 24 ноября 2004 года (с последующими изменениями) устанавливает ставки:

- от 0.025% до 0.3% для льготных категорий участков;

- 5% для прочих категорий.

Закон Санкт-Петербурга «О земельном налоге» от 23 ноября 2012 года № 617-105 устанавливает, что ставка земельного налога равна:

- 01% — 0.42% для льготных категорий участков;

- 4% для гостиниц;

- 5% для прочих участков.

В Екатеринбурге ставки налогов равны:

- 18% для туристических баз и санаториев;

- 5% для прочих категорий участков.

В самом благоприятном случае, здание с апартаментами попадет в категорию гостиниц и санаториев со слегка пониженной ставкой. Это возможно, если земельный участок имеет официальный вид использования «для размещения гостиниц», и сам апарт-отель также определен, как отель, гостиница и т.п. Но не исключен и вариант, когда налог будет взыскиваться по самой высокой ставке – 1.5% от кадастровой стоимости.

Повышенные налоги могут сделать апартаменты далеко не такими привлекательными, как на первый взгляд. Различия между квартирой и апартаментами проявляются не только в области налогов (читайте об этом подробнее в другой статье нашего сайта). Поэтому, рассматривая покупку апартаментов в новостройке, нужно хорошо обдумать все плюсы и минусы такого решения.

Проконсультируйтесь с юристом и узнайте, как правильно действовать в Вашей ситуации

Москва, Московская область: 8 (499) 350-55-06 доб. 226

Санкт-Петербург, Ленинградская область: 8 (812) 309-06-71 доб. 780

Федеральный номер: 8 (800) 555-67-55 доб. 764

Считается, что стоимость коммунальных услуг в приморских городах значительно выше, чем во всем Краснодарском крае и вообще по России.

Но пожив в Геленджике полгода, я поняла, что всё несколько иначе и решила более детально разобраться в этом вопросе.

Оглавление

Разные виды квартир в Геленджике

Для того, чтобы провести какую-то аналитику нужно было иметь хотя бы несколько квитанций на коммуналку с разных районов Геленджика.

Так как дома в Геленджике бывают разные, где-то есть сетевой газ, с помощью которого происходит индивидуальный нагрев горячей воды и также организовано отопление, где-то нет газа, но в квартирах установлены индивидуальные электрические котлы для нагрева горячей воды и отопления, а где-то есть собственная котельная, которая централизованно на весь дом подогревает воду и т.д.

В зависимости от всех этих условий стоимость коммунальных услуг может быть разной.

Добыть квитанции на коммунальные услуги в Геленджике оказалось совсем не просто, в отличии от Краснодара, например. Люди как-то настороженно относились к моей просьбе и только двое моих знакомых поделились своими квитанциями, а также у меня были данные по квартире, в которой мы сами жили в Геленджике полгода прошлой зимой.

Расчет коммунальных услуг в Геленджике

В итоге получилось, что для сравнения у меня есть данные по 3-м различным квартирам, расположенным в разных районах Геленджика.

Квартиры отличаются по площади, количеству прописанных, потреблению ресурсов – электроэнергии и воды, сравнивать такие квитанции невозможно.

Поэтому я сделала перерасчет по тарифам, указанным в квитанциях, исходя из условной квартиры:

- площадью в 40 кв.м.;

- с 2-мя прописанными в ней жильцами;

- потребившими за месяц 3 кубометра горячей воды, 6 кубометров холодной воды, 150 квт электроэнергии - если квартира не газифицирована;

- и 130 квт электроэнергии и 40 кубов газа – если в квартире есть сетевое газоснабжение.

Получились следующие цифры, актуальные на июль 2018 года:

Расчет коммунальных услуг в теплое время года в 3-х разных квартирах Геленджика

В таблице представлены 2 квартиры с сетевым газоснабжением, они под номерами 1 и 3. В этих квартирах стоимость коммунальных отличается лишь в сумме жилищных услуг, то есть стоимостью, которую взимает управляющая компания за обслуживание дома.

Эта стоимость отличается в разных компаниях. Она варьируется здесь примерно от 12 до 17 рублей за 1 кв.м. жилья.

Квартиры, которые используются здесь в расчетах расположены в достаточно простых жилых домах, без лифтов, охраны, придомовой территории и т.п. В жилых комплексах более высокой категории стоимость, взимаемая управляющей компанией за обслуживание дома, может быть значительно выше. Но в Геленджике таких жилых комплексов не так уж и много.

Средняя стоимость коммунальных платежей в Геленджике

Средняя стоимость коммунальных платежей в Геленджике в теплое время года в нашей условной квартире в 40 квадратов, исходя их расчета в таблице, получается 2460 рублей.

Тарифы на коммунальные услуги в Геленджике

Приведу тарифы, используемые при расчетах.

Стоимость 1 куба холодной воды в Геленджике на 1 июля 2018 года составляет 51,64 рубля, водоотведение – 33,18 рубля.

Стоимость киловатта электроэнергии в домах с централизованным газом - 4,61 рубля, в домах без газоснабжения в среднем 3,23 рубля. Есть дома, где стоимость электроэнергии имеет 2 тарифа, дневной и ночной, но в среднем будет примерно получаться около тех же 3,23 рубля.

Стоимость кубометра газа составляет 6,22 рубля.

Сравнение стоимости коммуналки в Геленджике и Краснодаре

В прошлой статье про коммунальные расходы в Краснодаре я таким же образом просчитывала стоимость коммунальных услуг в Краснодаре, и средняя стоимость коммунальных платежей в такой же квартире и с тем же потреблением ресурсов в Краснодаре составила около 2700 рублей. То есть на 240 рублей выше, чем в Геленджике.

При этом тариф на электроэнергию в Краснодаре такой же, как и в Геленджике, тариф на холодную воду в Геленджике выше на 35 %, на водоотведение выше на 20%, на газ выше на 18%.

То есть даже при том, что тарифы на ресурсы в Геленджике выше, общая стоимость коммунальных платежей в Краснодаре получается чуть больше. Это связано в основном все с той же стоимостью обслуживания домов, в Краснодаре за обслуживание 1 метра жилья управляющие компании взимают примерно от 17 до 30 рублей. В Геленджике эта цифра составляет, как я писала выше, от 12 до 17 рублей за кв. метр.

Коммунальные услуги в Геленджике в зимний период

В холодный период года размер коммунальных расходов увеличивается на стоимость отопления.

В следующей таблице представлена стоимость коммунальных в такой же условной квартире площадью в 40 кв.м. в зимнее время года:

Расчет коммунальных услуг в холодное время в 3-х разных квартирах Геленджика

Из этой таблицы видно, что в зимнее время года в квартирах с централизованным газоснабжением (квартиры 1 и 3 в таблице) стоимость коммунальных расходов практически в 2 раза ниже чем, в тех квартирах, где газификации нет.

В Геленджике довольно много газифицированных домов, как новостроек, так и вторичного жилья. В таких квартирах обычно стоит индивидуальный газовый котел и для отопления часто делают теплые полы. Зима в Геленджике не сильно холодная, поэтому расходы на такое отопление очень умеренные.

Какую квартиру выгоднее покупать

Для тех, кто покупает квартиру в Геленджике лишь для летнего отдыха и не планирует жить в ней зимой, будет точно выгоднее приобрести квартиру с централизованным газом.

Так как если там никто зимой жить не будет, то стоимость коммунальных окажется даже ниже, чем летом и будет складываться из стоимости жилищных услуг и услуги по вывозу мусора. В таком случае квартплата в среднем будет составлять около 760 рублей, в отличие от квартир с центральным отоплением, в которых в любом случае - живете вы в квартире или нет - придется платить за отопление зимой.

Для тех, кто выбирает Геленджик для постоянного проживания, конечно, тоже будет выгоднее приобретать квартиру с централизованным газом, но здесь уже могут быть и другие важные приоритеты при покупке жилья.

Резюме и квитанции

Как показало это исследование, коммунальные расходы в приморском городке мало отличаются от Краснодара.

Возможно, что они выше по сравнению с другими небольшими городами Краснодарского края, но от столицы края они отличаются незначительно и при этом в меньшую сторону.

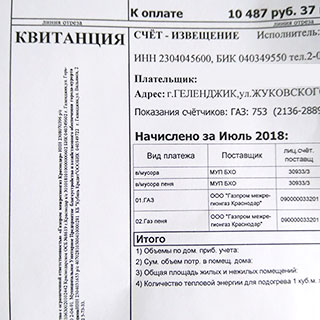

Прикладываю используемые мной в расчетах квитанции за коммунальные услуги квартир в разных районах Геленджика:

Расположение самих домов в Геленджике, указанных в квитанциях, можно посмотреть на карте:

P. S. Тарифы на коммунальные услуги в 2019 году с квитанцией

Стоимость коммунальных услуг в Краснодарском крае растёт, как и по всей России. В августе 2019 года тарифы были уже такие:

Стоимость 1 куба холодной воды - 53,75 руб, водоотведение - 34,54 руб. Стоимость киловатта электроэнергии в домах с централизованным газом - 4,81 руб. Кубометр газа - 6,43 рубля. Вывоз мусора за 1 человека - 102,3 рубля.

Прикладываю квитанцию, из которой взяты эти тарифы за август 2019 года, квартира находится в центре Геленджика, в ней также проведено центральное газовое снабжение:

Читайте также: