Налог это простыми словами

Опубликовано: 14.05.2024

Налог — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Взимание налогов регулируется налоговым законодательством.

Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

В РФ различаются налоги трех видов: федеральные, региональные и местные.

Перечень налогов каждого из видов установлен Налоговым кодексом РФ.

Органы государственной власти не вправе вводить дополнительные налоги обязательные отчисления, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей.

Элементы налога

Прежде чем взимать тот или иной налог, государство в лице законодательных или представительных органов власти в законодательных актах должно определить элементы налога.

Элементы налога – это принципы построения и организации налогов.

К элементам налога относятся:

срок уплаты налога.

Виды налогов

Все налоги подразделяются на несколько видов:

Прямые и косвенные налоги

Налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления.

Прямыми налогами можно назвать такие, как налог на доходы физических лиц, налог на прибыль и подобные налоги.

К косвенным налогам относятся налог на добавленную стоимость, акцизы и другие налоги.

Аккордные и подоходные налоги

Также принято различать аккордные и подоходные налоги.

Аккордные налоги государство устанавливает вне зависимости от уровня дохода экономического агента.

Под подоходными налогами же подразумевают налоги, составляющие какой-то определённый процент от дохода.

Данную зависимость показывает либо предельная ставка налога, которая объясняет, насколько увеличивается налог при увеличении дохода на одну денежную единицу, либо средняя ставка налога: просто отношение суммы взимаемого налога к величине дохода.

Прогрессивные, регрессивные или пропорциональные налоги

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает;

Регрессивные налоги — налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается;

Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Основные функции налогов

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной функции.

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Налоговая нагрузка

Уровень налогов страны часто измеряется как общая доля налогов в валовом внутреннем продукте (ВВП).

Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны.

Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка — тем выше уклонение.

Под налоговой нагрузкой на предприятие следует понимать отношение суммы налогов и отчислений, реальным плательщиком которых является предприятие, к сумме прибыли предприятия.

Реальным плательщиком налога является тот субъект, который является:

владельцем объекта налогообложения, когда обязанность уплатить налог возникает при самом факте существования или возникновения объекта налогообложения;

пользователем объекта налогообложения, когда обязанность уплатить налог возникает только при нахождении объекта в определённых условиях пользования.

Показатель «налоговая нагрузка» в России используется для анализа уровня налогов, уплачиваемых хозяйственным субъектом с целью контроля уровня выплат и выявления субъектов, потенциально уклоняющихся от налогообложения.

«Налоговая нагрузка» рассчитывается как соотношение суммы уплаченных налогов по данным отчётности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

Предельное значение показателя устанавливается ежегодно по отраслям народного хозяйства.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

К таковым относится и уплата налогов. Что это такое, для чего они нужны, и как классифицируются – об этом расскажем в статье.

Что такое налог

Экономическая, социальная и политическая жизнь на определенном участке территории, называемом страной, регулируется государством. Выполнение функций государства в указанных рамках нуждается в финансовом обеспечении.

Оно осуществляется из казны государства, которая состоит из бюджета (финансовой составляющей) и государственной собственности. Наполнение бюджета в основном проводится посредством взимания с юридических и физических лиц специальной платы за все полученные ими доходы. Эти сборы называются налогами.

Вывод: налоги – это принудительно взимаемая с юридических и физических лиц плата, являющаяся финансовым обеспечением функционирования государства.

Взимание налогов – насущная необходимость, выполнение которой поручено налоговым органам.

Налоговая система государства – это совокупность следующих компонентов:

- законодательной базы, регламентирующей сбор налогов;

- непосредственно налогов;

- форм, методов и принципов установления, взимания и корректировки ;

- системой контроля за всеми этапами налогообложения.

Основной документ, который регулирует все взаимоотношения в рамках налоговой системы России (исчисление, уплата налогов, наказание за нарушения) – это Налоговый Кодекс (НК) РФ.

Терминология

Для улучшения восприятия материала рассмотрим основные термины, принятые в налоговой сфере:

- Налогоплательщик – это физическое или юридическое лицо, обязанное в силу налогового законодательства уплачивать налоги. Например, у вас есть квартира, принадлежащая по праву собственности. Это автоматически делает вас налогоплательщиком имущественного налога;

- Налоговый агент – физическое или юридическое лицо, которое должно рассчитать сумму налоговых выплат, удержать ее с налогоплательщика и перечислить в бюджет соответствующего уровня.

Например, если гражданин трудоустроен, то его налоговым агентом является работодатель, он (или бухгалтер предприятия) рассчитывает налог, удерживает ее с заработной платы работника и перечисляет в бюджет;

База налогообложения – это денежная сумма или денежный эквивалент имущества, находящегося в собственности, с которой нужно уплатить налог. Он рассчитывается путем умножения налогооблагаемой базы на налоговый тариф.

Например, гр. Иванов сдавал квартиру по договору найма в течение года. Полученная сумма дохода является базой налогообложения, и в нашем примере, допустим, составляет 180 тыс. руб. Следовательно, гр. Иванов должен уплатить в казну государства налог на доход физического лица (НДФЛ) = 13 % (утвержденная ставка). Сумма выплат составит 23400 руб.;

Функции налогов

Всего различают 4 функции заложенные в налоговые сборы, которые схематично показаны на приведенном ниже рисунке и подробно расписаны чуть ниже.

Фискальная функция налогообложения является основной. Ей отводится главная роль – наполнение государственной казны денежными средствами.

Фискалить – это значит, собирать сведения и передавать их.

Налоговые органы контролируют налогоплательщиков и накладывают санкции на нарушителей, тем самым стимулируя своевременную и в полном объеме уплату налогов.

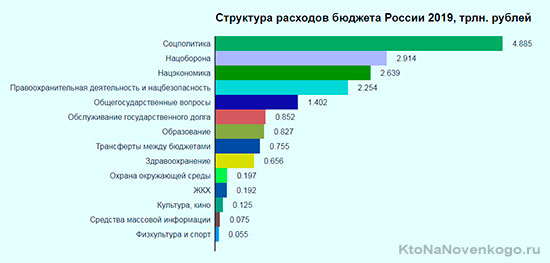

Распределительная функция состоит в том, чтобы разделять денежные средства, полученные при налогообложении физических и юридических лиц. Поступив в казну, деньги выделяются на различные социальные и прочие государственные проекты. Вот как будут распределены средства государственного бюджета в 2019 году:

*при клике по картинке она откроется в полный размер в новом окне

Контрольно-учетная функция налогообложения позволяет вести контроль и учет хозяйственной деятельности физических и юридических лиц, выявлять источники доходов и расходов. Кроме того, надежный контроль не дает возможности криминализации экономики.

Стимулирующая функция налогов заключается в поддержке некоторых видов хозяйственной деятельности через применение налоговых льгот. Это касается сельского хозяйства, малого бизнеса, самозанятых граждан (кто это?).

Виды и классификации налогов

Классификация налогов зависит от фактора классификации. Традиционно их принято разделять по таким критериям:

- по определению налогооблагаемой базы:

- прямые,

- косвенные;

- по отношению к доходам налогового агента:

- аккордные,

- подоходные;

- по субъекту-получателю налогов:

- федеральные,

- региональные,

- местные;

- по соотношению налоговой ставки к объекту налогообложения:

- прогрессивные,

- регрессивные,

- пропорциональные.

Далее проанализируем каждый вид налогов немного подробней.

Прямые и косвенные виды налогов

Прямые налоги – это те, которые имеют явный характер, т. е. взимаются непосредственно с физического или юридического получателя каких-либо доходов.

Величина выплаты зависит от суммы дохода. В таблице ниже перечислены все виды прямых налогов. Они устанавливаются в процентном соотношении к налогооблагаемой базе.

Например, налог на доходы физ. лиц в нашей стране равен 13 %. Следовательно, если начислил работодатель своему сотруднику Иванову заработную плату 30 тыс. рублей, значит, должен заплатить за Иванова в казну 3900 руб. (это 13 % от 30 тыс.).

К косвенным относятся налоги, которые начисляются на товары и услуги как бы «прицепом».

Пример : производитель мебели ИП Сидоров изготовил и выставил на продажу шкаф. С учетом всех затрат и предполагаемой прибыли Сидоров установил цену на свое изделие в размере 10 тыс. руб.

Но ИП Сидоров «тертый калач», и знает, что от стоимости проданного шкафа он должен будет заплатить в казну налог на добавленную стоимость» (НДС). С 2019 года НДС равен 20 %. Поэтому Сидоров выставляет свой шкаф на продажу не за 10 тыс., а за (10 тыс. + 20 %) = 12 тыс. руб.

Следовательно, покупатель заплатит при покупке 12 тыс. руб., и, таким образом, станет плательщиком налога (но не налоговым агентом!). Производитель (он же продавец) ИП Сидоров станет после факта продажи шкафа налоговым агентом НДС (посредником между покупателем и казной государства). Получая в кассу 12 тыс. руб., он обязан 2 из них заплатить в форме НДС.

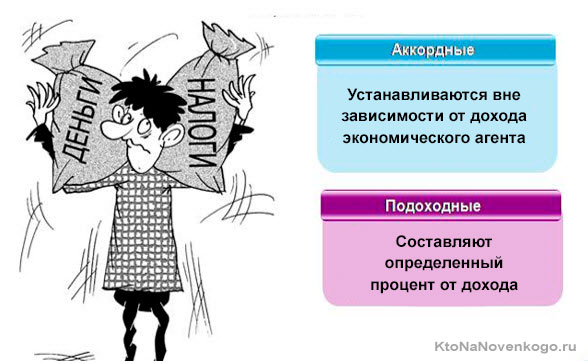

Аккордные и подоходные виды налогов

Подоходные налоги зависят от величины полученного дохода. Ранее в статье мы рассмотрели пример с НДФЛ (что это?).

Возьмем еще один: налог на прибыль компании. Налогооблагаемой базой в данном случае является доход за вычетом производственных и прочих издержек, затрат на рекламу, обучение, научно-исследовательские мероприятия. На оставшуюся после вычетов сумму прибыли начисляется налог с тарифной ставкой 20 %.

Аккорд в музыке – это одновременное звучание нескольких звуков. Аккордное налогообложение предполагает, что размер выплат не зависит от величины налогооблагаемой базы. Образно говоря – это несколько налогов, рассчитанных усреднено и уплаченных «аккордом» (одновременно).

Примером в РФ может служить единый налог на вмененный доход (ЕНВД). Доход называется вмененным, потому что не исчисляется каждый налоговый период индивидуально для конкретного налогового агента, а является предполагаемым, рассчитанным для определенного вида деятельности. ЕНВД – это специальный режим налогообложения, заменяет несколько выплат.

Федеральные, региональные и местные виды налогов

Напомню, что уплаченные налогоплательщиками деньги, перечисляются в государственный бюджет .

Его структура подчинена строгой иерархии:

Посмотрите, как распределяются налоги по бюджетам разных уровней:

Существуют и комбинированные варианты. Примером является налог на прибыль организаций. Общая процентная ставка = 20 % (ст. 284 НК РФ). 2 % из уплаченной суммы направляется в Федеральный бюджет, а 18 % — в местный.

Прогрессивные, регрессивные и пропорциональные налоги

В этом типе классификации (по соотношению налоговой ставки к объекту налогообложения) различают три вида, схематично показанных и кратко описанных на расположенном ниже рисунке:

Рассмотрим на примерах, как исчисляются указанные виды налогов:

-

Пропорциональный вид – тарифная ставка неизменна:

| доход (руб.) | налоговая ставка (%) | сумма налога (руб.) | Соотношение суммы налога и дохода |

|---|---|---|---|

| 10000 | 10 | 1000 | 0,1 |

| 20000 | 10 | 2000 | 0,1 |

| 30000 | 10 | 3000 | 0,1 |

Вывод: чем выше доход, тем больше сумма налога. Она пропорциональна доходу. Пример: НДФЛ с единой ставкой 13 % (кроме выигрышей).

Регрессивный вид – налоговая ставка уменьшается с увеличением дохода:

| доход (руб.) | налоговая ставка (%) | сумма налога (руб.) | Соотношение суммы налога и дохода |

|---|---|---|---|

| 10000 | 15 | 1500 | 0,15 |

| 20000 | 12,5 | 2500 | 0,125 |

| 30000 | 10 | 3000 | 0,1 |

Вывод: чем выше доход, тем меньше соотношение суммы налога и дохода. В качестве примера можно привести страховые отчисления в Пенсионный фонд: 22 % — если налогооблагаемая база не превышает 1150000 руб., 10 % нужно уплатить при превышении указанной суммы.

Прогрессивный вид – налоговая ставка возрастает с увеличением дохода:

| доход (руб.) | налоговая ставка (%) | сумма налога (руб.) | Соотношение суммы налога и дохода |

|---|---|---|---|

| 10000 | 10 | 1000 | 0,1 |

| 20000 | 12,5 | 2500 | 0,125 |

| 30000 | 15 | 4500 | 0,15 |

Вывод: чем выше доход, тем больше сумма налога. Причем увеличивается и соотношение суммы налога и дохода (сравните с пропорциональным принципом налогообложения).

Контроль налогов

Налоговый контроль – это способ обеспечения законности хозяйственной деятельности физических и юридических лиц.

Соблюдение законности – основа экономической безопасности государства. Контроль за правильностью начисления, своевременностью уплаты налогов поручен Федеральной налоговой службе (ФНС) .

Чем конкретно занимаются налоговые органы:

- сбором информации о налогоплательщиках и объектах налогообложения;

- анализом полученных данных;

- выявлением нарушений налогового законодательства;

- пресечением противоправных действий субъектов налогообложения в рамках законодательства;

- выявлением виновных в нарушениях и привлечением их к ответственности.

Основной метод контроля – это налоговая проверка .

Данное мероприятие состоит из нескольких действий:

- проверки первичных бухгалтерских документов (счетов, бухгалтерских книг, отчетов, деклараций и т. д.);

- проверки правильности и своевременности исчисления налогов;

- выявления виновных в нарушениях;

- передачи дел о налоговых нарушениях в судебные органы.

Хотите знать больше об экономике и происходящих в ней процессах? Читайте наш блог и начинайте мыслить масштабно!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Комментарии и отзывы (7)

Меня возмущает существенное повышение размера налога на недвижимое имущество, особенно, если это имущество является единственным жильём. По логике государства единственное жильё — это какое-то излишество что-ли?

А всё это случилось из-за того, что для определения налоговой базы стали использовать кадастровую стоимость недвижимости. Могли бы тогда хоть снизить налоговую ставку для единственного жилья, а не драть по полной.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДС каждый месяц, но мы к нему уже привыкли.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДФЛ каждый месяц, но мы к нему уже привыкли.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДФЛ каждый месяц или НДС, но мы к ним уже привыкли.

Василий: все же, это один из самых низких в абсолютном выражении налогов. Куда неприятнее платить НДФЛ каждый месяц или НДС, но мы к ним уже привыкли.

Все говорят, что у нас низкие налоги и это правда. Только вот и зарплаты у нас тоже низкие, не надо об этом забывать. Одно дело, получать в Европе 2-3 тысячи евро и платить с них даже 40%, а другое — это получать в среднем 250-300 долларов. Думаю разница есть.

Притом налоги постоянно повышаются и придумываются новые. Государству все мало. И при этом фактически исчезла как класс бесплатная медицина (что есть сейчас, назвать трудно) и бесплатное образование.

Илья: Вы страну, о которой пишите уточняйте. Могу догадаться, что это государство ближнего зарубежья (относительно России).

Все говорят, что в Европе зарплаты большие (и налоги, доходящие до 75%), но не надо забывать что коммуналка и оплата жилья у них чудовищно дорогие.

В Париже семья из двух работающих человек (около пяти тысяч евро суммарного дохода) и двух детей не может отложить пятьдесят евро в месяц на летний отпуск.

Код ЕГЭ: 2.13. Налоги.

Один из основных признаков любого государства — налогообложение. Без налогообложения невозможно осуществлять государственные функции, требующие финансовых вложений, так как налоги являются основным источником пополнения государственного бюджета.

Налогообложение — процесс установления и взимания налогов в стране.

Налоги — обязательная плата, которую безвозмездно взимает государство с физических и юридических лиц для финансового обеспечения деятельности государства и муниципальных образований.

Уплата налогов — одна из главных конституционных обязанностей граждан РФ (статья 57 Конституции РФ).

Налоговая политика — система мероприятий в области налогообложения, построенная с учётом компромисса интересов государства и налогоплательщиков.

Налоги не взимаются с: государственных пособий (кроме пособий по временной нетрудоспособности и уходу за больным ребёнком); пенсий; компенсаций, возмещающих причинённый вред (увольнение, потеря трудоспособности, гибель).

Принципы налогообложения

- Обязательность. Каждое лицо должно уплачивать законно установленные налоги и сборы.

- Справедливость. Налоги и сборы не могут иметь дискриминационный характер и применяться различно на основе социальных, расовых, национальных, религиозных и иных подобных критериев.

- Эффективность. Налоги и сборы должны иметь экономическое обоснование и не могут быть произвольными.

- Соответствие Конституции РФ. Не допускается установление налогов и сборов, нарушающих единое экономическое пространство Российской Федерации и ограничивающих свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо ограничивающих разрешенную законом экономическую деятельность физических лиц и организаций.

- Определенность. При установлении налогов должны быть определены все элементы налогообложения, чтобы каждый точно знал, какие налоги (сборы, страховые взносы), когда и в каком порядке он должен платить.

Структура налога

- Субъект (налогоплательщик) — лицо, на которое законом возложена обязанность уплачивать налоги.

- Объект — это то, что облагается налогом (доход, имущество, прибыль, стоимость реализованных товаров и др.).

- Ставка — начисления на условную единицу измерений базы налогов (процент или денежная сумма, которая изымается в виде налога).

- Единица налога — это то, относительно чего рассчитывается налог (квадратный метр жилой площади в квартире, мощность двигателя автомобиля и т. д.).

- Источник — это те средства, из которых уплачивается налог (прибыль, заработная плата и т.д.).

- Налоговые льготы — предусмотренные законодательством преимущества, предоставляемые отдельным категориям налогоплательщиков, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Системы налогообложения

- Прогрессивная — чем выше доход, тем выше ставка налога. Прогрессивная система позволяет быстрее наполнять государственный бюджет и сглаживает социальное неравенство, но она, как правило, вызывает противодействие со стороны обеспеченных слоев населения. Кроме того, прогрессивная система может привести к выводу капитала из страны за рубеж.

- Пропорциональная — ставка налога не зависит от величины дохода. В этом случае налогоплательщикам нет смысла скрывать свои доходы, так как от их величины не зависит процент, который берется в виде налога. Такая система считается справедливой и демократичной. Пропорциональное налогообложение гораздо легче переносится состоятельными классами, так как оно облегчает для них налоговый груз.

- Регрессивная — чем выше доход, тем ниже ставка налога. Она эффективна в случае, если экономика развита слабо и необходимо стимулировать инвестиции обеспеченных слоев населения в развитие производства.

Функции налогов

- Фискальная — финансирование расходов государства через пополнение государственного бюджета.

- Социальная (распределительная) — перераспределение средств, собранных в виде налогов, помогает сглаживать социальное неравенство.

- Регулирующая — с помощью налогов можно влиять на потребление определенных видов товаров, стимулировать развитие внешнеэкономических связей и др.

- Антиинфляционная / стимулирующая — наряду с денежно-кредитной политикой налогово-бюджетная политика позволяет изменять объем денежной массы, находящейся в обращении. Повышая налоги, государство сокращает объем денежной массы и приостанавливает инфляцию. Понижая налоги, оно увеличивает денежную массу, стимулируя производство.

- Контрольно-учетная — через налоги государство ведет учет доходов граждан.

Виды налогов

По способу изъятия: прямые и косвенные (табл.).

По виду бюджета, в который поступают налоги: федеральные, региональные и местные.

Федеральные налоги и сборы: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, налог на добычу полезных ископаемых, водный, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина.

Налог на добавленную стоимость — это косвенный многоступенчатый налог, при котором в бюджет государства изымается часть стоимости товара, работы или услуги, создаваемой на всех стадиях процесса производства, и вносится в бюджет по мере реализации.

Акциз — вид косвенного налога, устанавливаемый на товары, реализацию которых государство хочет особым образом контролировать (монопольно производимые, высокорентабельные товары и др.).

Региональные налоги: налог на имущество организаций, налог на игорный бизнес, транспортный.

Местные налоги и сборы: земельный, налог на имущество физических лиц, торговый сбор, налог на рекламу, курортный, на содержание жилого фонда.

Вы смотрели конспект «Налоги. Налогообложение». Выберите дальнейшее действие:

В современных государствах налог – это способ пополнения казны. Закон обязывает всех граждан производить отчисления в бюджет. Денежные средства идут на реализацию выбранных государством целей и исполнение обязательств перед гражданами. Однако далеко не все лица представляют, что такое налог.

Доктринальное определение налога

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить:

- Федеральный номер: +7 (800) 511-86-74

Налог – обязательный платёж в пользу государства. Он взимается принудительно. Получением денежных средств занимаются органы государства различных уровней. Вносить средства в бюджет обязаны юридические и физические лица. Процедура выполняется для финансового обеспечения деятельности государства и муниципальных образований.

Не стоит путать налоги с пошлинами. Платежи, входящие в первую категорию, являются безвозмездными. Их альтернативой выступают пошлины, которые представляют собой условия для вступления в определенные юридические правоотношения. Производить платежи в казну государства необходимо с соблюдением норм действующего законодательства. В современных странах присутствует система налогообложения. Она состоит из методов установления платежей в казну, особенностей их корректировки, отмены и взимания.

Некоторые категории граждан могут рассчитывать на льготы. Список налогов фиксируется в действующем законодательстве РФ. Органы власти не могут вводить дополнительные сборы, если это не предусмотрено действующим законодательством. Аналогичные правила действуют и в отношении установленных ставок.

Каждый официальный налог состоит из определенных элементов. От них зависят принципы построения отчислений в казну государства и выполнения процедуры погашения. Налог состоит из следующих элементов:

- базы и единицы обложения;

- объекты и налогоплательщики;

- льготы и срок, в течение которого необходимо произвести отчисления в казну государства;

- источник поступления средств в казну государства и порядок их внесения.

Не все отчисления в казну государства считаются налогами. Платёж должен иметь ряд признаков.

| Признак | Пояснение |

| Обязательный характер | Вносить денежные средства в казну государства обязан каждый гражданин. Действующие положения закреплены в Конституции РФ. Сумма не считается благотворительным взносом. Налогоплательщик не вправе самостоятельно решать, хочет ли он производить отчисления. |

| Платёж имеет нецелевой характер | Налог выступает основной частью доходов государства и муниципальных образований. Деньги требуются для реализации внутренней и внешней политики, а также обеспечения нормальной жизнедеятельности граждан. |

| Отчисление осуществляется безвозмездно | Налог не влечет за собой возникновения встречной обязанности у государства. Получив деньги, оно не должно совершить определенные действия в отношении налогоплательщика. Человек не получает какую-либо материальную выгоду. Однако он имеет право использовать социально-культурные блага, которые могут существовать лишь благодаря налогам. |

| Отчисление производится только при помощи денежных средств | Материальные взносы не принимаются. Платёж можно осуществить наличными или перевести в безналичной форме. Расчёт производится в валюте РФ. |

В РФ осуществляется налоговый учёт. Он бывает для организаций или физических лиц. Выполнением процедуры занимаются специализированные органы. Они контролируют процесс отчислений в бюджет государства. Если установленный порядок нарушен, лицо привлекут к ответственности.

Виды налога

Виды налогов существенно различаются друг от друга. Они могут взиматься непосредственно с гражданина, закладываться в стоимость продукции, зависеть от полученной прибыли или списываться с определённой категории плательщиков.

Прямой налог

Разновидность отчисления взимается с имущества, находящегося в собственности гражданина, или с полученного дохода. Примером выступает налог на прибыль. Его обязаны вносить компании, банки и учреждения. В РФ прямой налог применяется с 1995 года. Фирма обязана предоставить в пользу государства 20% от полученной прибыли.

Налогообложению подлежат и обыватели. Однако они обязаны вносить прямые налоги, если имеют в собственности движимое имущество, входящее в определенную категорию. Это транспортное средство. Отчисления взимается с автомобилей, моторных лодок, самолётов и прочих разновидностей средств передвижения.

Размер отчислений в бюджет устанавливают субъекты РФ. Всё это приводит к тому, что показатель может существенно различаться в зависимости от места проживания гражданина. Оплату необходимо производить единожды в год. Если деньги не предоставлены своевременно, происходит начисление пени. В результате размер выплаты существенно повышается. Поэтому эксперты советуют не затягивать с ее произведением.

Косвенный налог

Разновидность платежа включается в стоимость товара, представляя своеобразную надбавку к его цене. В результате гражданин производит отчисления в бюджет, не догадываясь об этом. Показатель напрямую зависит от полученного дохода организации. В свою очередь косвенные налоги делятся сразу на несколько разновидностей. Это могут быть акцизы, таможенные пошлины и прочие отчисления в казну государства.

Подоходный налог

Показатель напрямую зависит от прибыли, полученной гражданином. В свою очередь платеж представляет собой разновидность прямого налога. Подоходные отчисление в казну государства бывают:

- пропорциональная;

- прогрессивная;

- регрессивная.

Важно! Размер ставки закреплен в действующем законодательстве. В РФ показатель составляет 13%. Однако в других государствах сумма налога может быть больше или меньше. Лица обязаны предоставлять платежи с любой полученной прибыли. Денежные средства, которыми удалось обзавестись в результате выигрыша в лотерее, также подлежат налогообложению.

Аккордный налог

Разновидность отчисления в казну государства не зависит от того, какое количество денежных средств лицо смогло получить. Произведённые покупки также не влияют на показатель.

Основные функции налогов

При помощи налогов удается реализовать сразу четыре функции:

- Регулирующая. Позволяет решить те или иные задачи, которые необходимо достичь в процессе ведения экономической политики государства. Отчисления в бюджет стимулируют, или тормозят развитие экономики. В первом случае осуществляется поддержка ряда экономических процессов. Добиться цели удаётся с помощью льгот. Ряд граждан могут быть освобождены от налогообложения. В современной системе присутствует большое количество льгот. Обычно они предоставляются незащищенным слоям населения и малому бизнесу. Стимулирующая функция обладает противоположным эффектом. Она препятствует выполнению каких-либо экономических процессов. Если речь идет о производственной функции, выполняется восстановление ресурсов. Примером подобного выступают платежи, направляемые на воспроизводство сырьевой базы.

- Фискальная. Эта функция считается основной. Она появилась еще во времена зарождения налогообложения. С ее помощью удаётся формировать бюджет. Реализация функции производится с помощью санкций и налогового контроля. В результате удаётся добиться стабильности сборов. Чтобы государству было проще реализовывать функцию, создаются отдельные организации, в обязанности которых входит осуществление процедуры.

- Контрольная. С ее помощью государство добивается своевременного внесения средств в бюджет. Дополнительно осуществляется анализ выполненных перечислений и их сопоставление с суммами, необходимыми для реализации поставленных целей.

- Распределительная. Иногда ее называют социальной. Суть функции состоит в перераспределении полученных доходов. Средства, которые были перечислены в казну государства в качестве налогов, предоставляются слабым и социально незащищенным категориям граждан.

Налоговая нагрузка, налоговое бремя

Налоговая нагрузка нередко измеряется в виде доли отчислений в пользу государства ВВП. Уровень показателя меняется в зависимости от государства. Периодически информация публикуется. Сбором данных занимается организация экономического сотрудничества и развития. Однако учреждение приводит данные лишь о странах, которые входят в её состав. Налоговая нагрузка варьируется от 23,7% до 82% от ВВП. Наименьший показатель наблюдается в Турции. Выше всего обозначение параметра в России.

Отдельно выделяют понятие фактической налоговой нагрузки на экономику. Она представляет собой количество платежей государству, которые были осуществлены за определённый период. Статисты определяют разницу между фактической и номинальной нагрузкой. Показатель позволяет понять, насколько сильно физические и юридические лица уклоняются от налогового бремени. Чем выше показатель, тем большее количество лиц уклоняется от платежей.

Присутствуют и другие варианты понятий, связанных с показателем. Так, существует налоговая нагрузка на компанию. Она представляет собой платежи, которые фирма осуществила в пользу государства, в соотношении к сумме полученного дохода. В роли реального плательщика отчислений в пользу государства выступают лица, владеющие имуществом, облагаемым налогом, или граждане и учреждения, использующие его. В первом случае потребность внесения суммы бюджет возникает из-за самого факта наличия объекта. Человек может не использовать его. Однако это не избавит лицо от потребности выполнения процедуры. Во второй ситуации потребность в отчислениях платежей появляется лишь в случае, если компания использует объект налогообложения.

В России применяется показатель налоговой нагрузки. Он позволяет проанализировать уровень отчислений, которые вносят хозяйственные субъекты в пользу государства. Процедура выполняется для контроля уровня выплат и определения лиц, уклоняющихся от платежей. Расчет налога осуществляется по формуле. Она представляет собой соотношение уплаченных платежей и оборота. Во внимание принимаются данные местных подразделений ФНС и Росстата. Ежегодно устанавливаются предельные значения показателя. Оно напрямую зависит от отрасли народного хозяйства.

Влияние налогов на экономику

Причины потребности в установке налогов могут существенно различаться. С помощью манипуляции государство выполняет перераспределение доходов населения и устраняет ряд экономических эффектов. Причём воздействие производится как на микро, так и на макроэкономических уровнях.

Во второй ситуации отчисления в пользу государства дают возможность регулировать совокупный спрос и предложение. Чтобы повысить их, достаточно снизить налоговое бремя. Это предоставит домохозяйствам больше дохода для потребления. В результате его уровень повысится. Это в свою очередь повлечет рост совокупного спроса.

Государство применяет метод, чтобы стимулировать развитие экономики. Обычно процедура используется, если присутствует необходимость вывести государство из экономического цикла. Альтернативой процедуры выступает сдерживающая политика. Она осуществляется для устранения так называемого перегрева. Чтобы выполнить процедуру, представители уполномоченных органов начинают повышать процент отчислений в пользу государства.

Это интересно! Столкнувшись с подобным явлением, производители начинают сокращать предложение. Дело в том, что налоги влекут за собой возникновение дополнительных издержек. Это отражается на совокупном предложении, снижая его.

Если оценка производства показателя производится с точки зрения финансового менеджмента, налоговое бремя бывает прямым и косвенным. В первом случае формирование осуществляется на уровне расходов. Их исчислением занимается действующий субъект. Если допустить возможность включения в сумму расходов на погашение платежей по заемным средствам, это стимулирует развитие организаций, которые используют агрессивную финансовую стратегию. Фирмы, придерживающиеся консервативных методов, будут вытеснены с рынка. Снижение процентов изменит ситуацию в противоположную сторону. Компания, применяющая агрессивную стратегию, обанкротится, а использующая консервативные методы начнет развиваться.

Консервативное влияние осуществляется с помощью повышения или снижения нагрузки на поставщиков капитала. Если повысить налог, стоимость займов увеличится. В результате осуществляется сдерживание агрессивных учреждений. Если нагрузку снизить, стоимость капитала снизится. Компании с агрессивной стратегией начнут развиваться.

Заключение

Налоги выступают одним из способов получения дохода для государства. Они позволяют влиять на развитие экономики и бизнеса. Сегодня существует большое количество разновидностей платежей. Формы налогов в 2020 году также могут существенно различаться.

Юрист коллегии правовой защиты. Бухгалтер и эксперт по налогам и аудиту с более чем 10-летним стажем.

теория по обществознанию 👨👩👧👦 экономика

Что такое налог

Налог – это обязательная, безвозмездная выплата, взимаемая с граждан и организаций в пользу государства с целью обеспечения его деятельности.

Сбор – обязательный взнос, который взимается с физических лиц и организаций в качестве условия совершения государством юридически-значимых действий, например, предоставление прав или передачу разрешений/лицензий.

Согласно п. 1 ст. 38 НК РФ объектами налогообложения могут быть «операции по реализации товаров/работ/услуг, имущество, прибыль, доход, стоимость реализованных товаров/работ/услуг либо иной объект».

Налоги – главный источник финансирования деятельности государства, однако они выполняют и ряд других, не менее значимых функций:

- Фискальная заключается в том, что из налогов формируется государственный бюджет.

- Регулирующая заключается в том, что с помощью налогов государство может стимулировать или тормозить производство тех или иных товаров.

- Контролирующая заключается в том, что государство через налоги наблюдает за деятельностью экономических субъектов.

- Социальная или перераспределительная заключается в том, что с помощью налогов государство может уменьшить финансовое неравенство между гражданами.

- Экономическая состоит в том, что с помощью понижения налогов государство может стимулировать экономическую деятельность предпринимателей.

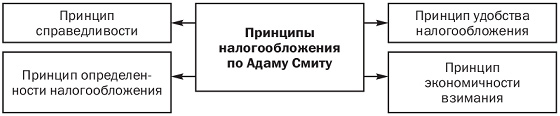

Для того, чтобы налоги действовали на благо экономики страны, они должны соответствовать принципам налогообложения, сформулированным Адамом Смитом. Принципа налогообложения всего четыре:

Принципы налогообложения по А. Смиту

— Равномерность или равнонапряженность, то есть правила и нормы изъятия налога для всех налогоплательщиков должны быть общими.

— Определенность, то есть ставки налогообложения должны быть четкими, ясными, стабильными.

— Простота и удобство оплаты налогов для налогоплательщиков.

— Умеренность, ограниченность сумм налога, их уплата не должны быть для налогоплательщика тяжким бременем.

Основные виды налогов

Налоги, которые взимаются в большинстве стран мира, можно классифицировать по следующим основаниям:

- субъект налогообложения;

- объект налогообложения;

- механизм формирования налога;

- источник налога;

- принципы взыскания налога.

По субъектам налогообложения налоги делятся на:

- Налоги с юридических лиц (с предприятий, организаций, учреждений, например, с частной юридической конторы или пекарни), который уплачивает предприниматель за оформленное им юридическое лицо.

- Налоги с физических лиц, которые уплачивают граждане страны и лица без гражданства.

По механизму формирования налога выделают:

-

Прямые налоги, которые взимаются с тех, кто владеет имуществом, получает доход (прибыль или заработную плату).

Виды косвенных налогов.

По источникам налогообложения выделяют:

- Налоги с заработанных доходов, то есть с заработной платы, гонораров, прибыли предприятий, прибыли от экономических субъектов, находящихся в собственности физического лица.

- Налоги с дивидендов, процентов по вкладу, ресурсных платежей, то есть платы за право пользоваться землей и ее недрами.

Виды налоговой ставки

Налоговая ставка – это величина налога, которая приходится на единицу налогообложения (рубль дохода, гектар земли и так далее).

Различают четыре вида налоговых ставок:

| Вид налоговой ставки | Описание |

| Твердая ставка | Это ставка налога за единицу обложения, которая устанавливается независимо от общего дохода. При такой налоговой ставке владелец десяти гектаров земли с доходом в 20 000 рублей за 1 гектар будет платить столько же, сколько и владелец 100 гектаров с доходом в 1 млн. рублей. |

| Пропорциональная ставка (или подоходный налог) | Это налог, состоящий из фиксированного процента дохода вне зависимости от его размера. То есть при пропорциональной ставке налога в 3% человек с доходом в 20 000 руб. и человек с доходом в 1 млн. рублей будут платить государству 3% от своих доходов. В России с 2001 года этот налог составляет 13%. |

| Прогрессивная ставка | Это ставка, которая увеличивается по мере роста облагаемого дохода. То есть, человек, доход которого составляет 20 000 руб., будет платить 3% от своего дохода, а человек, доход которого составляет 1 млн рублей, будет платить больше (в зависимости от установленных законом соотношений), например, 15%. |

| Регрессивная ставка | Это ставка, которая уменьшается по мере роста облагаемого дохода. При такой ставке человек, имеющий доход в 20 000 рублей, будет платить налог в 15% от своего дохода, а человек, имеющий 1 млн. рублей, будет платить 3%. |

Налоговая система в России

Основными принципами формирования налоговой системы в нашей стране являются:

- Обязательность уплаты налогов.

- Удобство и простота налоговой системы для налогоплательщиков.

- Гибкость налогов, их изменение в условиях изменяющегося хозяйства.

- Невозможность двойного налогообложения.

- Прогрессивное и льготное налогообложение.

Российское налогообложение имеет трехуровневую систему и состоит из:

Читайте также: