На монополизированном рынке стоимостной налог ведет к меньшим искажениям чем специфический

Опубликовано: 14.05.2024

Налогообложение

Рассмотрим влияние различных видов налогов на рыночное равновесие. В микроэкономике важно разделение налогов на фиксированные (аккордные) и количественные.

Фиксированный (аккордный) – налог, взимаемый в виде фиксированной суммы (Тх=const). Пример данного налога – плата за лицензию.

Главное свойство аккордных налогов заключается в том, что они не изменяют кривые спроса и предложения, но при этом уменьшают прибыль фирм (если введены на фирму) или благосостояние потребителя (если введены на потребителя).

Количественный – налог, сумма которого зависит от размера налогооблагаемой базы (стоимостной, физической или иной характеристики объекта налогообложения). Внутри данной группы налогов нас будут интересовать два вида: потоварный и стоимостной.

-

Потоварный – налог, сумма которого зависит от размера выпуска. Налоговая ставка (t) указывает, какая сумма должна быть уплачена государству с каждой единицы объема продаж. Общая сумма налоговых сборов равна: Tx = tQ. Пример – специфические акцизы (акцизы с твердыми налоговыми ставками в виде абсолютной суммы на единицу измерения, например, акцизы на спиртосодержащую продукцию, бензин и автомобили).

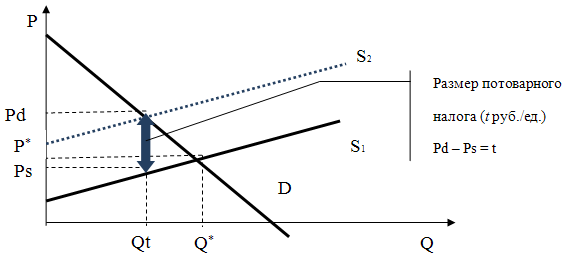

9.5.1. Последствия применения потоварного налога

Допустим, государство установило налог на производителя в размере t руб./ед., кривая спроса описывается уравнением Qd = a – b * Pd , а кривая предложения Qs = c + d * Ps. Данные уравнения соответствую прямым линиям спроса и предложения, которые изображены на графике ниже.

Для того, чтобы оценить, как введение потоварного налога скажется на рыночном равновесии, предлагается выразить функцию цены от количества P(Q) для предложения:

Вспомним, что кривая предложения показывает минимальную цену, по которой производитель готов предложить определенное количество товара (это называется величиной предложения) на рынок. При введении потоварного налога в размере t денежных единиц за каждый предлагаемый товар, минимальная цена производителя увеличится на величину данного налога. В результате вся кривая предложения смещается вверх на величину t, что соответствует новой функции предложения:

Выразив обратно функцию Q(P), мы получим выражение:

Таким образом, потоварный налог, уплачиваемый производителем, уменьшает предложение, и сдвигает кривую предложения влево-вверх.

Исходная точка рыночного равновесия с координатами (Р * , Q * ) была получена в результате пересечения первоначальных кривых спроса D и предложения S. В результате налогообложения объем продаж сокращается. Цена, уплачиваемая потребителем (Pd), возрастает относительно первоначальной равновесной рыночной цены, а цена, получаемая производителем (Ps), – опускается. Таким образом, налоговая ставка как бы распределяется между потребителем и производителем, независимо от того, на кого из них первоначально вводился налог. Пропорция распределения определяется наклонами кривых: чем положе выглядит кривая, тем меньшая доля налога приходится на соответствующего экономического агента. Например, доля налога, уплачиваемая потребителем, будет тем ниже, чем:

- положе кривая спроса;

- круче кривая предложения.

9.5.2. Субсидирование (выплата трансфертов)

Любая субсидия может быть рассмотрена как соответствующий налог, но с отрицательным значением ставки. Поэтому введение потоварной субсидии фирме означает увеличение предложения (смещение кривой предложение вправо-вниз), а введение потоварной субсидии потребителю означает увеличение спроса (смещение кривой спроса вправо-вверх).

«Клерк» Рубрика Экономика России

Фото Бориса Мальцева, ИА «Клерк.Ру»

Итоги долгого развития экономической теории в части исследования достоинств и недостатков рыночных механизмов можно свести к двум простым утверждениям:

- рынок способен решать главные экономические проблемы, хотя и не идеально;

- рынок принципиально не способен решать ряд задач, важных для общества.

- после создания крупного машинного производства рынок исчерпал свои возможности рационального решения главных экономических задач, и от него надо отказываться;

- дальнейший экономический прогресс человечества будет возможен только тогда, когда люди научатся решать эти главные задачи без помощи рынка — на основе составляемых государством централизованных планов.

- механизм рыночной экономики обладает возможностями для дальнейшего развития, и его функционирование можно улучшить;

- централизованное планирование не может решить основные экономические проблемы и на протяжении длительного периода времени приводит к худшим результатам, чем использование рыночных механизмов.

Слабости (несовершенства) рынка — неспособность рыночных механизмов решать некоторые экономические задачи.

Причины слабостей рынка заключаются в том, что в реальной жизни никогда не удается соблюсти все те условия, которые позволяют рыночным механизмам успешно решать главные экономические проблемы общества.

Назовем наиболее важные из них:

- никто из продавцов или покупателей не должен иметь возможности влиять на формирование цен в большей мере, чем остальные участники рынка (но многие рынки в большей или меньшей мере монополизированы);

- среди продавцов, с одной стороны, и покупателей — с другой, не должно существовать сговоров с целью обеспечения для себя более выгодных условий сделок, чем можно было бы добиться при совершенной конкуренции (но такие сделки в реальности встречаются очень часто);

- всем участникам рынка должна быть доступна полная информация о положении дел на нем (кто, что, где, когда и по какой цене продает);

- все издержки по любой сделке должны покрываться только участниками, и им же должны доставаться и все выгоды от нее;

- государство или общественные организации не должны вмешиваться в работу рынка по политическим или религиозным мотивам.

Как правило, в условиях смешанной экономической системы государство берет на себя решение нескольких задач:

- устранение последствий, порождаемых слабостями (несовершенствами) рынка;

- смягчение неравенства доходов и богатства за счет их частичного перераспределения.

Устранение последствий, порождаемых слабостями (несовершенствами) рынка

- в возможности монополизации;

- трудности создания общественных благ на коммерческой основе;

- возникновении внешних эффектов или внешних затрат;

- образовании социально неприемлемых различий в уровнях доходов граждан.

1. Монополизация рынка

Рыночный механизм сам по себе не может помешать той или иной фирме занять главенствующее положение на рынке определенного товара. При этом такая позиция фирмы может быть достигнута в силу либо экономического преимущества, либо различных сговоров или уничтожения конкурентов. Монополизация рынка за счет экономического преимущества той или иной фирмы может возникнуть, если эта фирма смогла предложить покупателям наиболее выгодное им соотношение «цена — качество» по своим товарам. Основой такого преимущества обычно служит внедрение более совершенных технологий производства или методов организации производства и сбыта товаров.

Если итогом такой деятельности фирмы становится захват подавляющей доли рынка, то в этом нет ничего опасного — ведь здесь рыночный механизм успешно решает свою главную задачу: обеспечивает наилучшее распределение ограниченных ресурсов. Действительно, в такой ситуации наибольшая доля ресурсов достается фирме, победившей в конкурентной борьбе за счет наилучшего использования ограниченных ресурсов и достижения на этой основе минимальных затрат или наивысшего качества.

И то и другое хорошо для потребителей, а потому оснований для вмешательства государства здесь нет. Если же такая фирма попытается использовать свое господство на рынке для завышения цен, то тем самым она создаст условия, позволяющие другим фирмам — даже имеющим более высокие издержки — выжить за счет предложения покупателям более низких цен.

Монополизация рынка за счет сговора или уничтожения конкурентов — совсем иное дело. Такая ситуация возникает, когда господство на рынке одной или нескольких фирм является следствием не лучшей технологии или организации производства, а следствием сговора нескольких крупнейших фирм между собой, вытеснения остальных конкурентов с рынка или поглощения их. В этом случае хозяевами рынка вовсе не обязательно становятся фирмы, обеспечивающие наиболее эффективное использование ограниченных ресурсов, а просто самые крупные или ловкие в уничтожении соперников. В этом случае производственные ресурсы распределяются хуже, чем могло бы произойти на немонополизированном рынке (они попадают в руки не самых успешных фирм).

2. Трудности создания общественных благ на коммерческой основе

Большинство благ люди потребляют по принципу исключительности, т.е. если потребляет один человек, то другой этого сделать уже не может. Однако в ассортименте человеческих нужд есть такие блага, которые нельзя потреблять по принципу исключительности, — они равно доступны всем. Такие блага называются общественными.

Простой пример общественного блага — правовая система общества, т.е. законы и способы обеспечения их исполнения. Эта система призвана оберегать от произвола всех граждан страны и гарантировать равное соблюдение их интересов. Подобная организация общественной жизни дает всем гражданам равные исходные возможности, и потому услуги по созданию и обеспечению соблюдения законов полезны людям, т.е. являются благом.

Вместе с тем представить себе коммерческий способ создания и продажи таких услуг (например, «защищаем от ограбления только этого гражданина, поскольку он за это заплатил») в нормальном обществе просто невозможно. Подобные ситуации характерны для криминализированных стран, где государство слабо, а потому и люди, и фирмы ищут защиты от бандитов или вынуждены добиваться вроде бы гарантированных им законом прав путем подкупа коррумпированных чиновников. С подобным «криминальным правопорядком» хорошо знакомы жители не только России, но и юга Италии, а также стран Латинской Америки, Африки и некоторых азиатских государств.

В большинстве стран мира «криминальный правопорядок» уничтожен правовой системой, которая поддерживается силой государства. Именно для получения такого общественного блага, для того, чтобы закон равно защищал всех, а не только тех, кто оплатил мафии «крышу», люди готовы согласиться на вмешательство государства в жизнь общества.

Ассортимент общественных благ огромен. Сюда относятся услуги армии, милиции, проверка доброкачественности поступающих из-за рубежа продуктов питания и лекарств, аварийные службы для чрезвычайных ситуаций, службы профилактики эпидемий и т.д. Все это удобнее делать с помощью государства, чем на рыночной основе.

3. Возникновение внешних эффектов или внешних затрат

Такая ситуация характерна, например, для производств, загрязняющих окружающую среду. Химический комбинат загрязняет через атмосферные выбросы окружающую территорию, и от этого болеют дети в близлежащем городе. Это никак не волнует дирекцию комбината, зато очень заботит родителей этих детей — им бы хотелось, чтобы комбинат поставил мощные очистные сооружения и перестал загрязнять воздух.

Однако жители этого города никоим образом не участвуют в управлении комбинатом или формировании цен на его продукцию. Следовательно, в рамках стандартных коммерческих процедур их интерес рынком не может быть учтен. Покупатели химической продукции также не заинтересованы в дополнительных затратах на очистку воздуха, поскольку это вызовет удорожание покупаемого ими товара.

В результате загрязнение воздуха над жилыми кварталами оказывается как бы «внешним» эффектом, посторонним по отношению к рынку химической продукции, и потому никак не учитывается в формировании цен на нем. Это, естественно, сердит жителей пострадавшего города, и они начинают требовать от правительства «навести порядок», учесть их интересы, т.е. заставляют его вмешаться в обычные рыночные процессы.

Если загрязнение полей атмосферными выбросами промышленности — пример отрицательного внешнего эффекта, то улучшение освещения улиц вечером за счет реклам и витрин магазинов — пример положительного внешнего эффекта. Но этот эффект никак не сказывается на взаимоотношениях владельцев магазинов и покупателей в них. А значит, также не может быть учтен рынком при регулировании распределения ограниченных ресурсов (в данном случае — ресурсов, используемых для производства товаров, которые продаются в магазинах с хорошо освещаемыми витринами и световой рекламой).

Иными словами, внешние (побочные) эффекты некоторых видов хозяйственной деятельности для общества в целом могут иметь большое значение, но рынком не учитываются и потому не могут влиять на то, как он распределяет ограниченные ресурсы. Если рыночные решения принимаются без учета всех издержек и выгод, связанных с производством и потреблением определенного типа благ, то эти решения оказываются далекими от совершенства. Более того, недоучет внешних эффектов означает игнорирование потерь или выгод некоторых групп граждан или фирм, а это может породить общественные конфликты.

Вот почему государство вынуждено вмешиваться в решение проблемы внешних эффектов хозяйственной деятельности, компенсируя несовершенство рынка, его неспособность учитывать такие эффекты и находить наилучшие решения для подобного рода ситуаций.

4. Смягчение неравенства доходов и богатства

Изменить эту ситуацию можно несколькими способами:

1. Самый прямой и на первый взгляд самый простой — изъять у наиболее богатых граждан часть их доходов и богатства и распределить собранные средства между беднейшими гражданами страны.

Этот способ вполне разумен, но практическое его использование всегда порождает массу проблем, что мы и наблюдаем сегодня во всем мире, в том числе и в России. Назовем только некоторые из них.

Во-первых, изъятие достаточно большой доли доходов может отбить охоту к деятельности у наиболее экономически активных (а зачастую именно потому много зарабатывающих) граждан. Действительно, какой смысл работать особенно интенсивно или рисковать, создавая фирмы, если государство все равно отнимет почти весь полученный доход? Но если самые экономически активные или одаренные граждане перестанут работать в полную силу, то в итоге все общество начнет производить меньше благ и сумма совокупных доходов населения упадет.

Во-вторых, изъятие на цели перераспределения очень большой доли доходов может привести к тому, что граждане с самыми высокими доходами начнут прятать их от государства, пускаясь на те или иные (в том числе противозаконные) ухищрения. Между тем, развитие теневой экономики всегда и везде ведет к росту взяточничества и укреплению мафии, что разрушает все устройство государства.

Наконец, получение беднейшими гражданами денег от государства просто «за то, что они бедные» часто ведет к возникновению иждивенчества: люди начинают считать само собой разумеющимся, что они могут особенно и не стараться заработать — все равно государство «подбросит на жизнь».

2. Более сложный, но экономически более рациональный способ смягчения неравенства в доходах и богатстве семей — создание как можно более равных стартовых условий для начала трудовой деятельности.

Самый очевидный пример таких мер — это всеобщее бесплатное школьное образование. Если бы такая возможность не обеспечивалась государством и школьное образование было только платным, то получить образование и шансы на высокие доходы в будущем могли бы лишь дети из состоятельных семей.

Дети бедняков были бы обречены, даже при наличии у них больших природных способностей, заниматься во взрослой жизни только низкоквалифицированной (а значит, и малооплачиваемой) работой. Тогда неравенство доходов стало бы уделом определенных семей навсегда (вспомним, сколько об этом написано в русской литературе XIX — начала XX в.)

Создание системы бесплатного всеобщего школьного образования выпадает из рыночного механизма, требующего платить за все жизненные блага, но зато оно дает всем детям равные стартовые условия, во всяком случае с точки зрения возможности проявления своих дарованных природой умственных способностей.

Однако этого мало — необходимо устранять и другие барьеры, затрудняющие людям равный старт на рынке труда и в бизнесе. Как же государство может этого добиться?

Прежде всего необходимо не допускать дискриминации при найме на работу по этническим или иным признакам. Это весьма актуально для России, где в городах с наивысшей экономической активностью и наибольшими заработками часто невозможно найти работу только потому, что человек приехал из другой местности и у него нет регистрационной отметки в паспорте.

В идеале желательно помогать еще и начинающим предпринимателям, поскольку выходцы из беднейших семей просто не могут собрать сумму, достаточную для начала собственного дела. Вот почему во многих развитых странах мира существуют специальные программы государственной поддержки начинающих предпринимателей.

Способ ликвидации неравенства в доходах за счет поощрения трудовой и предпринимательской активности граждан — самый эффективный, но и самый трудный для реализации. Именно поэтому пока еще большинство даже самых развитых стран мира вынуждено пользоваться наиболее прямолинейным методом сглаживания различий в благосостоянии — изъятием части доходов граждан с помощью системы прогрессивного налогообложения и использованием собранных средств для оплаты программ социальной помощи беднейшим слоям населения.

Таким образом, основные функции современного государства в сфере экономики весьма многообразны.

ID (номер) заказа

Монополизированный рынок представлен как: МС = 11, P=20 – Q. Государство вводит специфический налог 5 руб. на продавца. Определите доход государства, налоговое бремя продавцов и покупателей.

Закажите подобную или любую другую работу недорого

Вы работаете с экспертами напрямую,

не переплачивая посредникам, поэтому

наши цены в 2-3 раза ниже

Последние размещенные задания

Задания на перевод, составление предложений

Контрольная, Французский язык

Срок сдачи к 21 мая

тесты Паламарчук 2 семестр 2021

Тест дистанционно, Информатика и программирование

Срок сдачи к 30 мая

Реферат, Организация и финансирование инвестиций

Срок сдачи к 23 мая

Социально-психологические особенности молодежи и их проявление в разных сферах

Срок сдачи к 31 мая

Написать реферат на тему которая указана в задании (Англиский язык)

Реферат, Английский язык

Срок сдачи к 23 мая

Тема: «Управление персоналом государственной службы в зарубежных странах»

Курсовая, Основы кадровой политики и кадрового планирования

Срок сдачи к 27 мая

Написать курсовой проект по жд пути

Курсовая, Ж. д. путь

Срок сдачи к 26 мая

Цифровая валюта как объект гражданско-правового регулирования в Российской Федерации.

Курсовая, Гражданское право

Срок сдачи к 24 мая

Дерево целей Макдональдс

Срок сдачи к 23 мая

тест из 10 вопросов

Решение задач, технология дорожно-строительных материалов

Срок сдачи к 22 мая

Начертить в autocad представленный чертёж

Срок сдачи к 22 мая

решить четыре задачи

Срок сдачи к 25 мая

Онлайн-помощь, Процессы и аппараты химической технологии

Срок сдачи к 21 мая

Сохранение традиционных начал в русской архитектуре 16-17 века

Срок сдачи к 24 мая

Онлайн помощь на экзамене по Разработке, внедрению и адаптации программного обеспечения отраслевой направленности.

Онлайн-помощь, Разработка, внедрение и адаптация программного обеспечения отраслевой направленности.

Срок сдачи к 29 мая

Направление обучения "Организационная психология",курс 2.

Срок сдачи к 25 мая

решить только только 4 и 5 задачу

Решение задач, Экономика

Срок сдачи к 20 мая

Ответить на 16 вопросов

Срок сдачи к 24 мая

105 570 оценок

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

обратились к нам

за последний год

работают с нашим сервисом

заданий и консультаций

заданий и консультаций

выполнено и сдано

за прошедший год

Сайт бесплатно разошлёт задание экспертам.

А эксперты предложат цены. Это удобнее, чем

искать кого-то в Интернете

Отклик экспертов с первых минут

С нами работают более 15 000 проверенных экспертов с высшим образованием. Вы можете выбрать исполнителя уже через 15 минут после публикации заказа. Срок исполнения — от 1 часа

Цены ниже в 2-3 раза

Вы работаете с экспертами напрямую, поэтому цены

ниже, чем в агентствах

Доработки и консультации

– бесплатны

Доработки и консультации в рамках задания бесплатны

и выполняются в максимально короткие сроки

Гарантия возврата денег

Если эксперт не справится — мы вернем 100% стоимости

На связи 7 дней в неделю

Вы всегда можете к нам обратиться — и в выходные,

и в праздники

Эксперт получил деньги за заказ, а работу не выполнил?

Только не у нас!

Деньги хранятся на вашем балансе во время работы

над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем

возврат полной уплаченой суммы

С вами будут работать лучшие эксперты.

Они знают и понимают, что работу доводят

до конца

С нами с 2014

года

Помог студентам: 2 281 Сдано работ: 2 281

Рейтинг: 88 425

Среднее 4,99 из 5

1 034 оценки

С нами с 2015

года

Помог студентам: 4 517 Сдано работ: 4 517

Рейтинг: 74 212

Среднее 4,7 из 5

2 001 оценка

С нами с 2016

года

Помог студентам: 995 Сдано работ: 995

Рейтинг: 59 942

Среднее 4,75 из 5

569 оценок

С нами с 2013

года

Помог студентам: 1 657 Сдано работ: 1 657

Рейтинг: 55 941

Среднее 5 из 5

1 028 оценок

1. Сколько стоит помощь?

Цена, как известно, зависит от объёма, сложности и срочности. Особенностью «Всё сдал!» является то, что все заказчики работают со экспертами напрямую (без посредников). Поэтому цены в 2-3 раза ниже.

Специалистам под силу выполнить как срочный заказ, так и сложный, требующий существенных временных затрат. Для каждой работы определяются оптимальные сроки. Например, помощь с курсовой работой – 5-7 дней. Сообщите нам ваши сроки, и мы выполним работу не позднее указанной даты. P.S.: наши эксперты всегда стараются выполнить работу раньше срока.

3. Выполняете ли вы срочные заказы?

Да, у нас большой опыт выполнения срочных заказов.

4. Если потребуется доработка или дополнительная консультация, это бесплатно?

Да, доработки и консультации в рамках заказа бесплатны, и выполняются в максимально короткие сроки.

5. Я разместил заказ. Могу ли я не платить, если меня не устроит стоимость?

Да, конечно - оценка стоимости бесплатна и ни к чему вас не обязывает.

6. Каким способом можно произвести оплату?

Работу можно оплатить множеством способом: картой Visa / MasterCard, с баланса мобильного, в терминале, в салонах Евросеть / Связной, через Сбербанк и т.д.

7. Предоставляете ли вы гарантии на услуги?

На все виды услуг мы даем гарантию. Если эксперт не справится — мы вернём 100% суммы.

8. Какой у вас режим работы?

Мы принимаем заявки 7 дней в неделю, 24 часа в сутки.

2014-01-28

3741

![]()

![]()

Вывод. На монополизированных рынках при линейных функциях спроса, т.е. при изменяющейся эластичности спроса, даже самая высокая эластичность предложения не гарантирует монополисту возможность полного перемещения налогового бремени на покупателей.

2.2 Распределение налогового бремени при постоянных предельных издержках и нелинейной функции спроса:

Сделанный выше вывод «не работает», если эластичность спроса и величина предельных издержек монополиста остаются постоянными, т.е. если эластичность спроса на протяжении всего графика остается постоянной. Такое возможно при нелинейных функциях спроса. Монополист может увеличить цену на величину большую, чем введенный налог:

Особенности распределения налогового бремени в условиях монополии:

1. На первый взгляд выглядит парадоксом, что монополист в некотором смысле уступает продавцам на конкурентном рынке в способности покидать сферу действия налога, смещая его на потребителей (если конкурентный рынок характеризуется высокой эластичностью предложения).

Дело, однако, в том, что налоговые обязательства монополиста затрагивают и монопольную ренту. В полной мере, реализовав преимущества своего положения в «доналоговом» равновесии, монополист после введения налога фактически сталкивается с необходимостью поделиться с государством доходом, извлекаемым за счет этих преимуществ. Возможности маневра в подобной ситуации определяются для продавца характером функции спроса.

2. Еще одна особенность налогообложения на монополизированном рынке касается реакции на стоимостные и специфические налоги. В условиях монополии специфический налог вызывает при прочих равных условиях большее сокращение предложения, чем стоимостный.

Объясняется это тем, что при специфическом налогообложении доход монополиста в расчете на каждую единицу выпуска снижается на одну и ту же величину (на размер налога), тогда как при стоимостном предельный доход сокращается на меньшую сумму, чем размер налога, приходящийся в среднем на единицу товара. Ведь в точке равновесия предельный доход ниже среднего. Между тем равновесие устанавливается, когда предельные издержки уравновешиваются именно предельным доходом.

Пояснения. Пусть государство собирает всего Т единиц налога, и при специфическом обложении монопольного производителя равновесие достигается при объеме выпуска Q1, то есть Т = Q1 t. Это значит, что, увеличив выпуск на единицу, монополист был бы обязан перечислить в доход государства сумму T/Q1. Однако если бы обязательства были определены в долях дохода, то со следующей единицы выпуска пришлось бы платить не T/Q1 , а несколько меньше, так что при прочих равных условиях равновесие установилось бы при некотором Q2 > Q1.

Следовательно, на монополизированном рынке при одинаковой сумме, поступающей в доход государства, специфическое налогообложение менее нейтрально, чем стоимостное. Оно вызывает более значительное сокращение объема производства, что заставляет участников сделок в большей степени заменять реализуемый на данном рынке товар другими.

Вопрос 9.3. Воздействие налогов на потребление (на домашние хозяйства)

Потребители реагируют на введение или повышение налога двояким образом:

- с одной стороны, они минимизируют свои налоговые обязательства, изменяя структуру потребления и интенсивность покупок;

- с другой стороны, они стараются по мере возможности переместить налоговое бремя на контрагентов. Например, они могут сокращать покупки налогооблагаемого товара, заменяя его другим. Возможность такой замены позволяет им переместить налоговое бремя на продавцов.

Оба пути имеют в своей основе нечто общее, а именно замещение налогооблагаемых продуктов иными, менее подверженными налогообложению.

Так проявляется искажающее действие налога.

За возможность сместить налоговое бремя на контрагентов приходится в большинстве случаев платить отказом от той структуры потребления, которая была бы наиболее желательной при отсутствии налога. Это позволяет предотвратить денежный ущерб, но само по себе является потерей полезности и потребительского излишка.

На структуру потребления могут воздействовать искажающие налоги:

- специфические налоги, т.е. налоги, вводимые на каждую физическую единицу потребления;

- стоимостные косвенные налоги, вводимые на единицу продаж, и которые включаются продавцами в цену продукции;

Введение этих налогов приводит к сокращению потребления товаров, которое характеризуется эффектом дохода и эффектом замещения.

9.3.1.1. Воздействие искажающих налогов на структуру потребления:

Анализ воздействия искажающих налогов на структуру потребления будем проводить с использование модели равновесия потребителя и аппарата кривых безразличия и бюджетных линий:

- Исходное равновесие индивида определяется точкой Е:

а) В этой точке индивид максимизирует полезность от потребления двух товаров – Х и Y;

б) При этом его доход фиксирован;

в) Линия бюджетного ограничения КL определяет полное и оптимальное для индивида распределение фиксированного дохода между товарами Х и Y.

- Пусть государство вводит искажающий налог t на товар Х (например, НДС):

а) для упрощения анализа предполагаем, что весь налог продавец товара Х перекладывает на потребителя (т.е. цена товара Х повысится на всю величину налога t, что означает переложение всего налогового бремени с продавца на покупателя);

б) Налог на товар Х, увеличив его цену, изменит относительные цены товаров Х и Y. Это приведет к изменению угла наклона линии бюджетного ограничения в положение КL * .

в) Изменение угла наклона линии бюджетного ограничения в положение КL * означает, что индивид может потратить весь свой доход на потребление товара Х, но при этом сможет приобрести его в количестве, меньшем, чем в «доналоговый» период. В период до введения налога на весь доход можно было бы приобрести ОL единиц товара Х, а после налогообложения на тот же доход можно приобрести меньшее количество товара Х, т.е. ОL * .

г) При изменившейся структуре цен, новая линия бюджетного ограничения определит соответственно новую точку равновесия потребителя – точку Е * .

- В точке Е * индивид будет находиться в худшем положении по сравнению с ситуацией до введения налога, т.к. точка Е * находится на более низкой кривой безразличия (U * ) по отношению к исходной кривой безразличия (U).

- Налоговые поступления в бюджет государства (t), измеренные в физических единицах товара Х, будут равны расстоянию АЕ * . Поясним это:

а) Любой налог ухудшает положение индивида ровно настолько, на сколько этот налог уменьшает его реальный доход;

б) Уменьшение реального дохода на графической модели равновесия потребителя демонстрируется параллельным сдвигом линии бюджетного ограничения вниз к началу координат на величину налога t, равного отрезку ЕЕ / , в положение К / L / ;

в) Затем отрезок ЕЕ / , равный величине налога t, перемещаем в положение нового уровня потребления, т.е. в положение АЕ * .

- Налоговые поступления t в физических единицах, могут быть выражены в денежном выражении. Налог t в денежном выражении получается путем умножения налоговых поступлений в физических единицах на цену товара Х: tфиз.ед. Рх

- Основной вывод: косвенное налогообложение обладает искажающим эффектом. Поясним это:

а) Как было выяснено, искажающие налоги – это такие налоги, которые приводят к изменению структуры потребления (путем замещения потребления налогооблагаемого товара, товаром, не подвергающемуся налогообложению);

б) На представленном рисунке, чтобы показать изменение структуры потребления необходимо разложитьэффект повышения цены товара Х, в результате введения на него косвенного налога, на два эффекта – эффект дохода и эффект замещения.

- Эффект дохода от налогообложения – это движение от точки Е к точке Е / . Этот эффект, как видно из рисунка, не изменяет структуры потребления, поскольку индивид не замещает подорожавший в результате налогообложения товара Х товаром Y. Он лишь сокращает покупки подорожавшего товара Х, в соответствии с законом спроса;

- Эффект замещения от налогообложения – это движение от точки Е / к точке Е * . Этот эффект уже изменяет структуру потребления, поскольку приводит к замещению подорожавшего товара Х товаром Y, который не попал в сферу действия косвенного налога.

в) Таким образом, эффект замещения приводит к искажению в поведении потребителя:

Ø путем сокращения покупок товара Х покупатель переложил налоговое бремя на продавца (продавец теперь несет потери, связанные с уменьшением продаж товара Х);

Ø одновременно покупатель минимизировал свои налоговые обязательства, изменив структуру потребления и интенсивность покупок налогооблагаемого товара Х.

9.3.1.2. Воздействие неискажающих налогов на потребление и избыточное налоговое бремя (чистые потери от налогообложения):

- Неискажающие налоги – это налоги, которые не позволяют индивидам менять поведение, путем снижения своих налоговых обязательств. К ним относятся паушальные (аккордные) налоги.

- Пусть государство вводит паушальный налог на потребителей в размере t * ;

- Этот налог выплачивается потребителем из своего бюджета, не зависимо от размера его дохода.

- Следовательно, паушальный налог уменьшит реальный доход потребителя, что приведет к пропорциональному сокращению им покупок всех товаров.

- Очевидно, в графической модели равновесия потребителя это выразится только параллельным сдвигом линии бюджетного ограничения вниз к началу координат на величину паушального налога t * (KL K / L / ):

- Равновесное положение потребителя на рисунке сместится из точки Е в точку Е * :

ü Точка Е * определяется касанием сместившейся линии бюджетного ограничения K / L / более низкой кривой безразличия.

ü При этом потребитель пропорционально сокращает потребление обоих товаров Х и Y, в силу уменьшившегося реального дохода из-за введения паушального налога.

ü Этот налог не исказил поведения потребителя, т.к. он не имеет возможности заместить один товар другим товаром (они для него стали одинаково дороже в силу уменьшившегося дохода) и соответственно не перекладывает налоговое бремя на продавцов ни товара Х, ни товара Y.

- Избыточное налоговое бремя (чистые потери от налогообложения):

а) Определить избыточное налоговое бремя можно путем сравнения искажающего и неискажающего налогообложения. Для этого проведем дополнительные построения в графической модели, отражающие влияние на структуру потребления искажающего налога;

б) В дополнительных построенияхбудем исходить из допущения, что введение искажающего и неискажающего налогов приводит к одинаковому снижению полезность от потребления двух товаров.

На рисунке это отобразится так, что параллельно сместившаяся линия бюджетного ограничения K / L / (результат неискажающего налогообложения) и изменившая угол наклона та же линия бюджетного ограничения КL * (результат искажающего налогообложения) являются касательными к одной и той же кривой безразличия U * .

Эта кривая безразличия показывает более низкую полезность по сравнению с исходной ситуацией в точке Е.

в) Точка Е * - показывает новое равновесие потребителя после введения неискажающего налога на доход потребителя.

г) Точка Е / - показывает новое равновесие потребителя, если бы было введено искажающее налогообложение товара Х.

д) Сравнивая налоговые поступления государству от искажающего налога t (расстояние от А / до Е / ) и неискажающего налога t * (расстояние от А / до F) можно увидеть, что налоговые поступления от неискажающего налога t * больше, чем от искажающего налога t на величину Е / F.

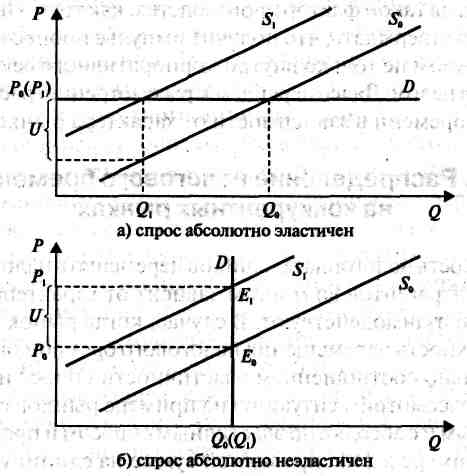

Возможность налогоплательщиков перемещать налоговое бремя на своих контрагентов во многом зависит от характера рынка, на котором они взаимодействуют. В случае, когда рынок конкурентный, возможность перемещения налогового бремени определяется исключительно соотношением эластичности спроса и предложения. Далее рассмотрим ситуацию на примере рынков с абсолютно неэластичным и с абсолютно эластичным спросом и предложением. В нашем примере в фиксированной сумме на единицу товара или услуги установлен налог, т.е. специфический налог.

Обязательства по стоимостным налогам устанавливаются исходя из стоимости объекта налогообложения, по специфическим налогам - на единицу товара или услуги. Например, специфический акциз на табачные изделия предполагает уплату фиксированной суммы за каждую проданную пачку, т.е. налоговые обязательства определяются по отношению к натуральным, а не стоимостным показателям.

Рассмотрим вариант, при котором спрос абсолютно эластичен (рис. 5.1а). Кривая предложения сдвигается вверх, но потребители не готовы платить цену, выше, чем Р0. В этом случае их реакция выражается в уменьшении количества потребления данного товара с Q0 до Q1. Продавцы, которые не имеют возможности включить налог в цену товара, будут вынуждены выплатить его за счет сокращения собственных доходов. При этом если до введения налога выручка составляла PQQQ,то после введения объем выручки сократился до P0Ql. Важно отметить, что на долю продавцов приходится только разность (P0Q1 - UQ1). В результате налоговое бремя оказалось возложено на продавцов. При этом покупатели также сталкиваются с определенными проблемами. Хотя налоговое бремя не распространяется на их денежные доходы, им приходится находить замену данному товару, поскольку сокращается его потребление.

В случае, если спрос абсолютно неэластичен, объем покупок не зависит от цены. Данный случай редко встречается в практике налогообложения (рис. 5.1б).

На рис. 5.1б показано, как после введения налога сдвигается точка равновесия. Если налоговые обязательства возложены на поставщиков, то введение специфического налога в размере U приводит к пропорциональному увеличению издержек на каждую единицу товара. При этом кривая предложения смещается вверх на величину U. С учетом фактора неэластичности спроса покупатели будут вынуждены принять цену Р1 = Р0 + U, и налоговое бремя в размере P1PQEQE1

|

Рис. 5.1. Распределение налогового бремени на конкурентном рынке при абсолютно эластичном и абсолютно неэластичном спросе

Q – количество товара; P – цена; индексом 0 отмечены значения этих переменных, соответствующие точке равновесия E0 достигаемого при отсутствии налога; индексом 1 – значения, соответствующие точке равновесия E1, достигаемого после введения налога; U – размер налога

Еще один из рассматриваемых нами вариантов - это рынок с абсолютно эластичным предложением (рис. 5.2 а). На данном рынке продавцы имеют возможность неограниченно изменять объем предложения, поэтому они будут продавать товар по цене, которая им возмещает прирост издержек. В этом случае предложение будет сокращаться, а цена расти до Р1 , когда покупатели возьмут на себя все налоговое бремя в размере UQ1 . Налог будет весь включен в цену (Р1 = PQ + U). Но и в этой ситуации продавцы могут оказаться в проигрыше, поскольку раньше им удавалось реализовать на том же уровне цен большее количество товара, а теперь им приходится перестраиваться на торговлю другими видами товаров.

В случае с абсолютно неэластичным предложением (рис. 5.2б) продавцы не могут влиять на рыночную ситуацию, поскольку у них нет возможности реагировать на повышение издержек сокращением объема предложения. Кривая предложения «сдвигается вверх», при этом оставаясь на месте. Покупатели не ощущают изменений, поскольку точка равновесия остается прежней, а налоговое бремя целиком ложится на продавцов, чистый доход которых сокращается.

|

Рис. 5.2. Распределение налогового бремени на конкурентном рынке при абсолютно эластичном и абсолютно неэластичном предложении

Обозначения те же, что на рис. 5.1

Если будет использоваться не специфический, а стоимостный налог, то ничего практически не изменится. Так, сдвиг кривой предложения будет характеризоваться не числом U, а функцией, которая будет отражать определенные особенности налоговых обязательств. Например, если поставщики продукта либо фактора производства обязаны уплачивать пропорциональный налог со ставкой t (0

При абсолютно неэластичном спросе либо абсолютно эластичном предложении цена будет равняться Р1 - PQ = tP1. To есть после введения указанного стоимостного налога равновесие установится при цене, равняющейся по значению Р0 / (1 - t), а включенный в нее налог составит tP0 (1 - t). Размер налоговых обязательств, перемещенный на потребителей, в первом случае равен tP0QQ /(1 - t), а во втором - tP0Q1 / (1 - t).

При абсолютно неэластичном предложении либо эластичном спросе в цену включается налог, равный tP0. Дополнительные издержки продавцов, обусловленные применением данного вида налогообложения, соответственно составят tPQQl и tP0QQ, а значение Q1 может быть разным и будет зависеть от характера функции спроса.

Рассмотренные нами выше ситуации дают возможность выявить общую закономерность, а именно на конкурентном рынке отдельного товара или услуги (в том числе труда) переместить налоговое бремя на контрагента имеет возможность та сторона, которая будет обладать преимуществом в эластичности объема сделок по цене. Так, для продавцов выделение налога означает рост издержек, и они, адаптируясь к данному налогу, вынуждены сокращать предложение. В свою очередь, для покупателей введение налога предполагает рост цен, к которому они могут адаптироваться, сократив спрос.

Результат будет определен тем, насколько каждая из сторон готова жертвовать частью объема сделок по данному товару, заменяя его другим, и тем самым предотвращается потеря денежного дохода.

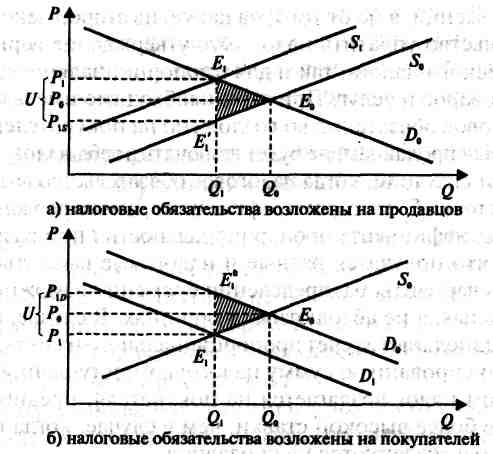

Вывод: распределение налогового бремени зависит во многом не оттого, на какую из сторон непосредственно возлагаются налоговые обязательства, а как уже отмечалось выше, от эластичности объема сделок. Рассмотрим это на примере специфического налога. Допустим, что функции спроса и предложения вблизи точки равновесия можно изобразить прямыми линиями.

В случае если налоговые обязательства возложены на продавцов, кривая предложения будет сдвигаться параллельно вверх на расстояние U. При достижении равновесия Е1 продавцы должны выплатить налог, и в их распоряжении, как видно на рис. 5.3а, остается P1s.

Когда равнозначные обязательства возлагаются на покупателей, то, как видно на рис. 5.3б, кривая спроса сдвигается параллельно вниз на то же расстояние U.

|

Рис. 5.3. Распределение налогового бремени на конкурентном рынке при обложении продавцов и покупателей специфическим налогом

P1S – цена за вычетом налога; P1D – реальная стоимость единицы товара для потребителя после введения налога. Остальные обозначения те же, что на рис 5.1

В этом случае равновесие может быть достигнуто в другой точке, поскольку сделки будут заключаться по цене, в которую налог не включен. В то же время, уплатив продавцам по P1, покупатели должны выполнить свои обязательства перед государством, заплатив налог U за каждую единицу товара. Как видно из рис. 5.3б, единица товара обходится им по P1D.

Треугольники, заштрихованные на обоих графиках, равны между собой (их основания, обращенные к вертикальной оси цен, равны U, а равенство углов задано параллельностью оси). Высота треугольника отражает сокращение объема сделок и одинакова в обоих случаях. Как следствие, точки Р1 и P1s на первом графике (см. рис. 5.3 а) соответствуют точкам P1D и Р1 на втором графике (см. рис. 5.3 б).

При этом надо особо отметить, что денежные потери в расчете на единицу товара для продавцов в первом случае будут равны величине отрезка PQP]S , а во втором - отрезка PQP1 . Равны между собой и потери покупателей.

Вывод: реальные экономические последствия налогообложения (сокращение объема продаж и потери в доходах) зависят от соотношения эластичности спроса и предложения и размера налогообложения, а не от того, на какую из сторон закон возлагает обязательство уплатить налог. Это утверждение верно как для специфического налога, так и для пропорционального налогообложения товаров и услуг. При этом необходимо иметь в виду, что если налоговое обязательство возложено на покупателей, то цена, уплачиваемая продавцам, не будет включать в себя налог, например, в отличие от ситуации, когда налоговое обязательство возложено на продавцов (точка Е1 на втором графике ниже, чем на первом). В случае равенства коэффициента пропорциональности t при разных ценах, очевидно, что получатся разные и налоговые выплаты, поэтому сравнивать варианты распределения бремени возможно только в относительных, а не абсолютных величинах. В случае если государство предполагает за счет пропорционального налогообложения собрать фиксированную сумму налоговых поступлений, вариант, при котором налог возлагается на покупателя, предполагает установление более высокой ставки, чем в случае, когда налоговые обязательства возлагаются на продавцов.

Вместе с тем доли продавцов и покупателей при распределении на конкурентном рынке налогового бремени в конечном итоге будут определяться характером кривых спроса и предложения, а не размерами формально возложенных обязательств. Именно эти доли и являются теми относительными величинами, которые характеризуют распределение. При абсолютном фиксированном размере налоговых отчислений они определяют и размеры абсолютных потерь для каждой из сторон. Эти размеры, очевидно, будут инвариантны по отношению к распределению обязательств.

В качестве примера можно использовать и платежи в фонды социального и медицинского страхования. Во многих странах налоговые обязательства распределяются между работодателями и работниками, при этом доля каждой из сторон является предметом острых политических дискуссий. В то же время, если ситуация на рынке труда благоприятна для работников (эластичность предложения гораздо выше эластичности спроса), работодатели не сумеют переложить на них большую часть бремени страховых платежей. Напротив, когда работодатели находятся в преимущественном положении (эластичность предложения труда относительно низка, а эластичность спроса высока), то они, столкнувшись с обязательством вносить платежи, сумеют переместить значительную часть бремени на работников за счет относительного понижения заработной платы.

В краткосрочном периоде изменение характера налоговых обязательств может принести реальные выгоды одной из сторон. Это объясняется тем, что перемещение не происходит мгновенно, на практике оно требует времени и иногда значительных трансакционных издержек. Поэтому борьба за временные выгоды ведется тем интенсивнее, чем менее стабильна налоговая система в целом.

Читайте также: