Можно ли оспорить пени по налогам

Опубликовано: 29.04.2024

- Виды санкций

- Штрафы по налогам, взносам и сборам

- Порядок выявления нарушений

- Как не получить или уменьшить штраф

В 2020 году происходят нескончаемые изменения в законодательстве, сдвигаются сроки по сдаче отчетности и уплате налогов. Процесс настолько реактивный, что порой с утра за чашкой кофе с удивлением узнаешь о принятии очередных поправок, которых еще вчера и в помине не было.

К сожалению, не избежать в работе бухгалтера и руководителя штрафов: перепутали срок отправки РСВ, опоздали с СЗВ-ТД, поторопились с отправкой декларации по УСН и не включили в нее платеж от клиента, поступивший в последний день квартала. В результате – несвоевременно поданная отчетность и неуплаченные вовремя налоги. Какая ответственность грозит организации и должностным лицам?

Виды санкций

Сначала разберемся, какие вообще существуют санкции и где в законодательстве их искать. Есть несколько видов наказаний:

- Блокирование счетов.

- Пени.

- Штрафы по НК.

- Штрафы по КоАП (на должностное лицо или организацию).

- Дисквалификация руководителя.

- Принудительная ликвидация (исключение из ЕГРЮЛ).

Список условно отражает переход от первичных к заключительным мерам. Когда ФНС обнаруживает отсутствие отчетности, она вправе заблокировать счета компании (пп. 1 пункта 3 статьи 76 НК РФ), пока декларации не будут представлены. Если этого не происходит в течение длительного времени (более года), то инспекция вправе принять решение об исключении компании из реестра юридических лиц (пп. 1 статьи 21.1 закона № 129-ФЗ от 08.08.2001 г.).

Дисквалификация грозит директору, когда он намеренно занизил облагаемую базу, исказив данные учета, что привело к неоплате более чем 10% налогов (п. 2 статьи 12.11 КоАП). Отстраненный руководитель не может занимать аналогичную должность в течение длительного времени – от 1 года до 2 лет. Компании придется нанять нового.

Пени по налогам, взносам и сборам уплачиваются независимо от наличия или отсутствия штрафа. Налоговый кодекс устанавливает пунктом 4 статьи 75 размер пени в зависимости от длительности просрочки и вида налогоплательщика:

- ИП – 1/300 ставки рефинансирования на весь период.

- Организации – если просрочка менее 30 дней (календарных, включительно), то 1/300 ставки, от 31 дня и больше – 1/150 (начиная с 31 дня, до – по 1/300).

Кстати! Если вы самостоятельно обнаружили неуплату налога и сдаете в связи с этим уточненную декларацию, то сначала заплатите налог, пени, а затем сдавайте отчет. В этом случае налогоплательщик освобождается от штрафа (пп. 1 п. 4 статьи 81 НК).

Штрафы по налогам, взносам и сборам

В большинстве случаев штрафы регулируются статьей 122 НК РФ. Она действует для следующих платежей в бюджет:

- НДС.

- Налог на прибыль.

- ЕНВД.

- УСН.

- ЕСХН.

- Акциз.

- Водный, земельный, транспортный и имущественный налоги.

- Взносы в ПФР, ФОМС, ФСС (в части нетрудоспособности и материнства).

- Торговый сбор.

Причем штрафы назначаются за неуплату налогов, но не авансовых платежей (п. 3 статьи 58 НК). По ним придется заплатить только пени и, возможно, понести административное наказание.

Размер санкций обычно составляет 20% от неуплаченного налога, сбора или взноса. Если умышленно занижена база, неправильно совершен или вообще не сделан расчет, то налогоплательщику придется расстаться с 40%.

По-другому исчисляются штрафы по НДФЛ: 20% от неправомерно неудержанной или неперечисленной суммы налога, которую должен был удержать и перевести налоговый агент. При этом он может быть освобожден от ответственности, когда одновременно выполняются три условия, указанные в пункте 2 статьи 123 НК:

- Отчет 6-НДФЛ представлен в положенный срок.

- В расчете полностью отражена сумма налога и отсутствуют ошибки, приводящие к ее занижению.

- Налог и пени были перечислены в бюджет до того, как агент узнал о нарушении от ФНС, либо до назначения выездной проверки по НДФЛ.

ИП, уплачивающие патент, в случае просрочки не лишаются права на его применение, но обязаны перечислить задолженность. Если налоговая не получила вовремя оплату, она направит предпринимателю требование (п. 2.1 статьи 346.51). Погасить придется также пени, а штрафные санкции рассчитываются в стандартном порядке (ст. 122).

Задержка в уплате экологических сборов подвергается административному наказанию по статье 8.41.1 КоАП: 5-7 тысяч на ответственное лицо, на юрлиц — в тройном размере неуплаченной суммы, причем не меньше 500 тысяч, аналогично для ИП, но минимальный предел ниже – 250 тысяч рублей.

Наконец, штрафы по взносам на «несчастное страхование» в ФСС составляют 20% или 40% в зависимости от отсутствия или наличия умысла, также как для других взносов, но норма эта урегулирована не Налоговым кодексом, а Федеральным законом №125-ФЗ от 24.07.1998 года в статье 26.29.

Важно! Части налогоплательщиков в 2020 году сдвинули уплату налогов и взносов на новые сроки.

Порядок выявления нарушений

Как налоговая узнает о неполной уплате налога? Разберем самые распространенные способы:

- Камеральная проверка. ФНС проверяет заполнение декларации и находит опечатки, ошибки в расчете показателей, это характерно для отчетов, заполненных вручную. При отправке в электронном виде программы фиксируют несовпадения и сообщают о них пользователю. Если ошибка только в отчетности, придется сдать уточненку, если это исказило налог – сначала заплатить его и пени. Кстати, можно допустить неточности не только в суммах. Некоторые плательщики неверно определяют региональный коэффициент К2 для ЕНВД.

- Запрос сведений. В декларации по УСН указывается доход, полученный на расчетный счет безналом и в кассу наличными. Налоговая запрашивает данные из банка, прибавляет оплаты, прошедшие через ОФД (по онлайн-кассе) и сравнивает сведения.

ФНС вправе потребовать пояснения у организации, чтобы подтвердить торговую площадь для ЕНВД, например, попросить предоставить договор аренды на помещение.

- Жалоба. Допустим, предприниматель не стал официально оформлять сотрудника. Тот, проработав какое-то время, решил взять справку 2-НДФЛ, но обнаружил, что зарплата ему выплачивалась «в черную», налог не перечислялся, как и взносы. Работник обратился в Трудовую инспекцию и параллельно написал жалобу на действия работодателя в ФНС. Результат – инспекция инициировала проверку в отношении ИП.

- Выездная проверка. Тут думаю понятно: в рамках плановой и внеплановой проверки выявляются допущенные ошибки. Это могут быть договора ГПХ, по которым не рассчитывались страховые взносы, недоначисленная заработная плата, сверхнормативные суточные с неудержанным НДФЛ и взносами и т.п.

- Межведомственная и межотчетная сверка. ФНС запросит в ПФР данные по отчету СЗВ-СТАЖ и сравнит с отчетом РСВ или проведет сравнение баз РСВ – 6-НДФЛ и направит требование о предоставлении пояснений работодателю, если найдет расхождения.

- Отсутствие платежа. Самое элементарное – программа в налоговой инспекции отметит отсутствие на лицевом счете средств по сроку уплаты при наличии начислений (т.е. сданного отчета).

Не забудьте: ФНС вправе заблокировать движение по вашим банковским счетам, если не был уплачен налог или сдана декларация, доступ к нему вы получите только после исполнения своей обязанности.

Как не получить или уменьшить штраф

Что еще можно сделать для смягчения ответственности? Обратимся к статье 112 Налогового кодекса, там перечислены некоторые обстоятельства, влияющие на тяжесть нарушения. Таким может стать сложная жизненная ситуация. Например, человек, ответственный за составление отчетов или оплату, испытывает стресс из-за развода, продолжительное время проходил лечение, получил тяжелую травму, потерял близкого родственника, имущество в результате ЧС и т.п.

Если нарушение совершено в результате угрозы или принуждения, то это также будет учтено. Сюда подходит и давление высшего начальства с угрозой увольнения. Главный бухгалтер вправе отказаться от проведения какой-либо операции в учете. Когда мнения руководителя и главбуха разошлись, то начальник дает письменное распоряжение о варианте учета, на котором настаивает, в этом случае главный бухгалтер освобождается от ответственности.

Суд и ИФНС могут учесть и другие обстоятельства. В актах проверки и решениях о вынесении штрафа инспекция часто указывает следующее:

- Первичное нарушение. Компании, впервые допустившей просрочку, скорее всего, снизят санкции вдвое.

- Незначительный период просрочки (в отношении отчетов и оплаты). Например, отправляете отчет в последний день в 23 часа 59 минут, а он уходит уже в 00.01. У меня такой случай был, и штраф вообще считать не стали, решили не наказывать за минуту просрочки. Делать, конечно, так никому не рекомендую, все же отчеты надо сдавать вовремя и по возможности минимум на несколько дней раньше срока.

- Нет потерь для бюджета. Это как раз ситуация, когда вы уплатили налог вовремя, а с декларацией опоздали.

- Отсутствие ответственного за передачу отчетности или перечисление налога, взноса ответственного лица по объективным обстоятельствам. Например, директор – единственный сотрудник компании, попал в аварию, главный бухгалтер находится на больничном с серьезным заболеванием.

Опять же из личного. Несколько лет назад по состоянию здоровью провела на больничном более 2 месяцев, часть из них в стационаре, не было возможности работать – пришла пара штрафов по несданным отчетам, уменьшенные в результате подачи заявления с приложением подтверждающих документов в 4 раза.

- Форс-мажорные обстоятельства. Природная катастрофа, стихийное бедствие, пожар, затопление и т.д. способны уничтожить документы и технику, хранящую данные. После этого учет придется восстанавливать какое-то время. Можно и физически оказаться отрезанным от цивилизации. Здесь понадобятся справки от МЧС, Гидрометеоцентра и других служб, подтверждающие форс-мажор. Смотрим пп. 1 пункта 1 статьи 111 НК.

- Сбой у оператора. Мне с таким сталкиваться не приходилось, но коллеги говорили о проблемах у некоторых операторов. Пользователь отправлял декларацию, получал сообщение об отправке, но в результате нарушения работы серверов отчет не уходил в ИФНС. Операторы предоставляли письма о нарушениях в системе для предъявления их в инспекцию, большинство штрафов просто снимали.

Сбои бывают не только у операторов ТКС, но и у госучреждений. На моей практике был случай, когда расчет по страховым взносам ушел позже срока, т.к. несколько дней вся система просто «висела». Причем сохранились протоколы с попытками передать отчет и выдаваемой неведомой ошибкой. Когда пришел акт проверки, я отправила в ответ проколы и письмо о сбое со стороны налоговой службы. В результате никаких санкций.

Пришел акт о привлечении к ответственности – не спешите паниковать. Для начала проверьте, насколько права ФНС. Возможно, достаточно предоставить пояснения, и ситуация разрешится. Не вступайте в дискуссии и споры по телефону. Лучше вести цивилизованную переписку в электронном виде, так все ответы сохранятся.

Не забывайте подтверждать получение требования, это не значит, что вы с ним согласны. Подготовьте копии документов, подтверждающих смягчающие обстоятельства, даже если не уверены в том, что их примут во внимание. Если запрашивали пояснения по конкретной ситуации в учете и получили разъяснения, негативно повлиявшие на уплату налога, то освобождаетесь от ответственности (при условии подачи полной и достоверной информации).

Для фанатов отправки отчетов через Почту России. Редкий случай, но так бывает, что при отправке документов в последний день в вечернее время или из отдаленных отделений вы получаете опись и квитанцию с датой, например, 31 марта, а конверт пропечатают на другой день 1 апреля. Если предъявят претензию – пишите ответное письмо с приложением копий квитанции и описи. Штрафа не будет!

Согласно п.1 ст. 75 НК РФ пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

На компенсационный характер (правовую природу) пени указал Конституционный Суд РФ в Постановлении № 20-П от 17.12.1996 г., а также в Определениях № 200-О от 04.07.2002 г. и 175-О от 12.05.2003 г.

Пени доначисляются на дату вынесения решения по результатам рассмотрения материалов налоговой проверки.

Однако в последнее время налоговые органы, к сожалению, нередко нарушают:

- срок проведения налоговой проверки (для сведения: срок проведения, например, выездной налоговой проверки не может превышать более двух месяцев, может быть продлен до четырех месяцев, а в исключительных случаях до шести месяцев – п. 6 ст. 89 НК РФ);

- срок вынесения акта налоговой проверки (для сведения: по окончании выездной налоговой проверки составляется справка о проведенной проверке и в течение двух месяцев от даты справки должен быть составлен акт налоговой проверки – п. 6 ст. 89 и п.1 ст. 100 НК РФ);

- срок вынесения дополнения к акту налоговой проверки по дополнительным мероприятиям налогового контроля (для сведения: п. 6 ст. 101 НК РФ предусматривает срок проведения дополнительных мероприятий - не более одного месяца / два месяца по проверке консолидированной группы налогоплательщиков, иностранной организации по п.4.6 ст. 83 НК РФ);

- срок вынесения решения по результатам рассмотрения материалов налоговой проверки (для сведения: установлен в ст. 101 НК РФ – 10 дней со дня истечения срока, установленного в п. 6 ст. 100 или п.6.2 ст. 101 НК РФ; может быть продлен, но не более, чем на один месяц).

Уже никого не удивляет ситуация, когда после получения налогоплательщиком акта налоговой проверки (дополнения к акту) и рассмотрения возражений налогоплательщика на акт налоговой проверки (дополнение к акту) решение не выносится месяцами. Существенные задержки с вынесением актов налоговой проверки, дополнений к акту и решений по налоговым проверкам на практике иногда превышают предусмотренные НК РФ сроки на год и даже больше.

В результате указанных процессуальных нарушений срок вынесения решения незаконно затягивается, что, по мнению автора, приводит к незаконному доначислению пени (при расчете пени налоговым органом на дату решения) по следующим основаниям.

В Постановлении от 18.03.2008 № 13084/07 Президиум ВАС РФ указал:

"Регламентация сроков взыскания налогов, равно как и сроков проведения выездных налоговых проверок, направлена на достижение равновесия интересов участников отношений, регулируемых законодателсьтвом о налогах и сборах.

Между тем из содержания судебных актов и материалов дела видно, что выездная налоговая проверка предпринимателя проводилась в течение 11 месяцев, что свидетельствует о нарушении инспекцией принципа недопустимости избыточного или не ограниченного по продолжительности применения мер налогового контроля. Убедительных доказательств обоснованности столь длительного срока проведения проверки инспекция не представила.

Длительный срок проведения проверки свидетельствует о нарушении налоговой инспекцией целей налогового администрирования, которые не могут иметь дискриминационного характера, препятствующего предпринимательской деятельности налогоплательщика.

Поэтому в данном случае с учетом конкретных обстоятельств дела, принимая во внимание, что с момента возникновения обязанности по уплате спорных сумм налогов прошло от пяти до шести лет, и исходя из целей достижения стабильности правопорядка, правовой определенности, устойчивости сложившейся системы правоотношений, Президиум не находит оснований для отмены оспариваемого судебного акта".

В определении Судебной коллегии по экономическим спорам Верховного Суда РФ от 16.03.2018 № 305-КГ17-19973 указано:

"Судебная практика исходит из недопустимости избыточного или не ограниченного по продолжительности применения мер налогового контроля в отношении налогоплательщиков, что по существу означало бы придание дискриминационного характера налоговому администрированию и приводило бы к препятствованию предпринимательской деятельности (постановление Конституционного Суда Российской Федерации от 16.07.2004 № 14-П и постановление Президиума Высшего Арбитражного Суда Российской Федерации от 18.03.2008 № 13084/07)".

Как следует из указанных судебных актов, ВАС РФ и ВС РФ признают недопустимым нарушение налоговыми органами процессуальных сроков проведения налоговых проверок, применение налогового контроля без ограничения по продолжительности.

Очевидно, что если бы соблюдение процессуальных сроков не было важно для защиты прав налогоплательщиков, то законодатель не установил бы эти сроки в НК РФ.

Налоговые органы обязаны соблюдать законодательство о налогах и сборах (пп.1 ст. 1 ст. 32 НК РФ). Должностные лица налоговых органов обязаны действовать в строгом соответствии с НК РФ (п. 1 ст. 33 НК РФ). Строгое соответствие – это неукоснительное соблюдение, в том числе и процессуальных норм НК РФ. Это значит, что нарушать сроки налоговой проверки и вынесения решения по ней нельзя ни при каких обстоятельствах.

Неправомерное затягивание налоговой проверки (срока принятия решения) приводит к неправомерному увеличению размера доначисленных налоговым органом пеней, так как излишние пени в таком случае носят не компенсационный характер (как предусмотрено законодателем), а являются (становятся) незаконным обогащением бюджета, в результате бездействия налогового органа.

С учетом изложенного, применяемый налоговыми органами расчет пени на дату вынесения решения при нарушении процессуальных сроков, по мнению автора, следует признать неправильным (не соответствующим Конституции РФ).

Правомерность такого вывода косвенно подтверждается судебной практикой по вопросу о возможности принудительного взыскания налоговыми органами налогов, пени и штрафов в ситуации, когда налоговым органом пропущены установленные НК РФ процессуальные сроки для принудительного взыскания.

Согласно пункту 31 Постановления Пленума ВАС РФ от 30.07.2013 № 57, а также правовой позиции Конституционного Суда РФ, указанной в Определении от 20.04.2017 № 790-О: «. несоблюдение налоговым органом при совершении определенных действий в рамках осуществления мероприятий налогового контроля и принятии соответствующего решения сроков, предусмотренных, в частности, статьей 70 НК РФ, пунктом 2 статьи 88, пунктом 6 статьи 89, пунктами 1 и 5 статьи 100, пунктами 1, 6, 9 статьи 101, пунктами 1, 6, 10 статьи 101.4, пунктом 6 статьи 140 НК РФ, не влечет изменения порядка исчисления сроков на принятие мер по взысканию налога, пеней, штрафа в принудительном порядке, исчисляемых исходя из той продолжительности сроков совершения упомянутых действий, которая установлена указанными нормами, что, в конечном счете, гарантирует определенные временные рамки возможного вмешательства государства в имущественную сферу налогоплательщика».

Данные выводы нашли отражение в судебно-арбитражной практике, в частности налоговый спор, рассмотренный АС Северо-Западного округа (постановление от 27.06.2019 по делу №А13-14512/2018).

Таким образом, НК РФ, определив процессуальные сроки на принудительное взыскание, защитил налогоплательщиков от взыскания налогов, пени и штрафов при пропуске налоговым органом установленных НК РФ сроков на их принудительное взыскание.

Такой же принцип, такая же логика должна применяться при исчислении размера пени налоговым органом при вынесении решения, если нарушен срок вынесения решения.

Для реализации такого подхода законодателю не обязательно было указывать об этом в НК РФ, достаточно было установить процессуальный срок, что и сделал законодатель.

С учетом изложенного, при несвоевременно вынесенном решении по акту налоговой проверки налоговому органу следует производить расчет пени не на дату вынесения решения, а с учетом сроков, которые должны были быть соблюдены налоговым органом, в соответствии с положениями о процессуальных сроках, указанными в НК РФ (исключив доначисление пеней за период неправомерно затянутой налоговой проверки/дополнительных мероприятий налогового контроля, незаконной задержки налогового органа с вынесением решения).

Борьба налогоплательщиков за правильный расчет пени позволит:

- Прекратить нарушение прав налогоплательщиков: незаконное изъятие части собственности. Конституционный принцип неприкосновенности частной собственности - статьи 34 (часть 1) и 35 (части 1 и 3) Конституции РФ.

- Соблюсти принцип определенности в налоговых правоотношениях. Конституционный принцип определенности налоговых обязательств - статья 57 Конституции РФ в системной связи с ее статьями 1 (часть 1), 15 (части 2 и 3), 18 и 19 (части 1 и 2).

- Предотвратить нарушения процессуальных сроков, установленных НК РФ (неограниченный по сроку налоговый контроль), дисциплинировать налоговые органы.

Можно оспорить как неправомерное бездействие должностных лиц налогового органа, так и неправомерное доначисление пени по решению налогового органа (гл. 19 НК РФ).

Судебная практика по данному вопросу еще не сформировалась. Поэтому все зависит от самих налогоплательщиков, от их готовности и желания отстаивать свои права.

P.S. Некоторые утверждают, что затягивание проверки выгодно налогоплательщику, так как при этом фактически происходит кредитование налогоплательщика за счет бюджета по ставке, которая ниже, чем ставка по кредиту в банке.

Однако это не совсем так. Чем раньше налогоплательщик получает решение, тем быстрее он может самостоятельно принять бизнес-решение уплатить доначисленные налоги (пени, штрафы) или обжаловать решение налогового органа. При этом, если налогоплательщиком принимается решение уплатить налоги, то никаких излишних пеней при своевременно вынесенном решении налогового органа к уплате не возникает.

На практике получается, что за налогоплательщика решение об уплате налога в более поздний срок принимает почему-то налоговый орган.

Бездействует, нарушает закон налоговый орган, а излишние пени за его незаконное бездействие (за виновное поведение) должен оплатить налогоплательщик.

Возможна также ситуация, когда по причине затянувшейся налоговой проверки, в связи с истечением срока давности привлечения к ответственности за совершение налогового правонарушения, не может быть взыскан налоговым органом штраф (ст. 113 НК РФ). Это действительно выгодно налогоплательщику. Однако не взыскиваться должен не только штраф, но и излишние пени. Штраф и пени не связаны между собой.

Кроме того, следует также обратить внимание на следующий аспект затронутой проблемы. Не совсем хорошо, когда налоговый орган своим бездействием на неопределенный срок произвольно «кредитует» налогоплательщика. Получается, что одних налогоплательщиков налоговые органы «кредитуют» путем затягивания проверки и вынесения решения, а других нет. Возникает неравенство между налогоплательщиками.

Права распоряжаться бюджетными средствами («кредитовать» за счет бюджета) у налогового органа нет и не может быть. Впрочем, как нет и права забирать у налогоплательщика сверх того, что предусмотрено законом.

Взаимодействие с налоговиками — неотъемлемая часть «жизни» любого бизнеса. Предприниматели и компании постоянно находятся под пристальным вниманием налоговиков и потому не понаслышке знают, что такое камеральные и выездные проверки ФНС. И если первые проходят в основном безболезненно для предпринимателей, то выездные, как правило, чреваты не самыми приятными последствиями — доначислениями, штрафами и пенями. Вердикт «фискалов», вынесенный в отношении проверяемых граждан и компаний, — каким бы он ни оказался — обязательно оформляется документально. При этом лицо, которого касается принятый официальный документ, имеет законную возможность его оспорить. Решения налоговой, в частности, можно опротестовать в административном или судебном порядке. Однако, чтобы процесс обжалования состоялся и доводы лица были услышаны, необходимо соблюдать установленный порядок действий.

В статье разберемся, как обжаловать решение налогового органа, куда обращаться, чтобы быть услышанным, и каким образом нужно действовать.

Можно ли оспорить решение налогового органа: что говорит закон

Право оспаривать решения фискалов, изложенные в официальной бумаге, закреплено за налогоплательщиком в статье 139 НК РФ [1] . Речь идет о ненормативных актах ФНС, то есть документах, касающихся отдельного лица, а не всех граждан и организаций. Соответственно, решение по результатам налоговой проверки тоже относится к таким актам.

Причиной недовольства часто становятся следующие действия фискалов:

- требования уплатить дополнительные суммы, в том числе не перечисленные ранее налоги и начисленные пени и штрафы. Решения о взыскании дополнительных сумм налоговики принимают, как правило, по результатам выездной проверки. К слову, доначислениями завершается большинство выездных контрольных мероприятий. Причина таких высоких показателей кроется, кроме всего прочего, в проведении «фискалами» подробного предпроверочного анализа. Таким образом налоговики перестраховываются и попросту не выезжают к тем, у кого нет никаких нарушений, и кто не в состоянии оплатить все начисленные суммы. Если налогоплательщик убежден, что назначенные ему взыскания излишни или вовсе никак не обоснованы, решение налоговиков можно оспорить;

- приостановка операций по банковским счетам компании. Закон дает «фискалам» право принять такие меры, если организация, например, не представила вовремя какие-либо обязательные документы [2] . Заморозка операций по счету может заблокировать всю деятельность компании и в итоге привести к значительным убыткам. Налоговый кодекс регламентирует основания и саму процедуру блокировки счетов. Если налоговики этими правилами пренебрегли — решение налоговой службы позволено оспорить;

- отказ в возврате переплаченных налогов. Если ФНС взыскала с компании сумму, которая превышает размер ее реального долга, излишек должен быть отдан обратно налогоплательщику. Чтобы оформить возврат, он подает соответствующее заявление, налоговая рассматривает его не более десяти дней, а затем выносит решение о возврате. Деньги перечисляются в течение месяца. Более того, кроме самой переплаты, инспекторы обязаны перевести налогоплательщику проценты, начисленные на эту сумму [3] . На практике же эта, казалось бы, стройная схема нередко дает сбой: налоговики игнорируют заявления, пропускают сроки или напрямую отказывают удовлетворить просьбу налогообязанного. Разумеется, подобные неправомерные решения и действия подлежат оспариванию;

- отказ в возмещении НДС. По закону заинтересованная компания может заявить о необходимости возврата, а «фискалы» проверить обоснованность требований данного юрлица с помощью процедуры камеральной проверки — все это происходит в соответствии с определенным порядком [4] . При этом закон не описывает обстоятельства, в связи с которыми налоговики вправе отказать в возмещении. Поэтому инспекторы, как правило, весьма вольны в этом вопросе. Впрочем, если решение ФНС кажется налогоплательщику несправедливым, его, конечно, можно обжаловать.

Обжалование решения налоговой может происходить на одном из двух уровней:

- административном, то есть по линии самой ФНС;

- судебном — другими словами, процесс обжалования решения налоговой инспекции протекает в арбитражном суде.

Проходить этапы обжалования необходимо последовательно: сначала административный и только затем судебный. На первом этапе налогоплательщик может подать одну из следующих жалоб:

- апелляционную. Она актуальна, если заявитель хочет, чтобы ФНС пересмотрела документы, еще не вступившие в силу. «Полносильным» документ становится по истечении месяца со дня его вручения адресату. Если месяц прошел, а заявление на пересмотр все-таки не подано, то заинтересованное лицо теряет возможность опротестовать решение в апелляционном порядке;

- общую. Такая жалоба направляется, если решение так и не было оспорено в апелляционном порядке. На то, чтобы оспорить вердикт ФНС в общем порядке, отводится года.

Как практически в любой другой ситуации с обжалованием, данная процедура может выполняться и через суд. Однако сразу искать справедливости там нельзя. Суд не рассматривает сами апелляционные или общие жалобы — он занимается оспариванием актов ФНС, принятых данной службой после рассмотрения обозначенных документов. Соответственно, нужно сперва подать жалобу в вышестоящую налоговую инстанцию, дождаться ее решения и только после этого, если результат оказался неудовлетворительным для заявителя, он может обратиться в суд. При этом у налогоплательщика есть три месяца со дня, когда решение вступило в силу.

Как оспорить решение налоговой в вышестоящем органе

Подать жалобу в налоговую можно несколькими способами:

- на бумажном носителе, передав непосредственно в подразделение ФНС, чье решение подлежит оспариванию. В ряде подразделений есть специальные окна для приема входящей корреспонденции. При подаче необходимо иметь при себе второй экземпляр жалобы, на котором будет стоять отметка о приеме документа;

- на бумажном носителе, отправив по почте, — квиток об отправке следует сохранить;

- в электронном виде по телекоммуникационным каналам [5] ;

- через официальный сайт ФНС.

С 1 мая 2020 года вступил в силу Приказ ФНС России от 20 декабря 2019 года № ММВ-7-9/645@, утвердивший шаблон апелляционной жалобы на решение налоговой инспекции. Теперь достаточно скачать нужный шаблон и заполнить его [6] .

Апелляцию ФНС изучает от 15 дней до месяца в зависимости от сложности самой проблемы. Если оспаривается решение, вынесенное по результатам налоговой проверки, рассмотрение займет до месяца, пересмотр прочих видов документов ФНС проходит несколько быстрее — до 15 дней. Так или иначе, срок, отведенный на рассмотрение, может быть продлен самим органом — если на то есть основания.

Апелляционная жалоба в налоговой рассматривается без участия заявителя — таково общее правило. Однако, если рассматривающий орган обнаружил какие-то противоречия в документах, он может пригласить заявителя, оповестив его заранее о времени и месте проведения разбирательства.

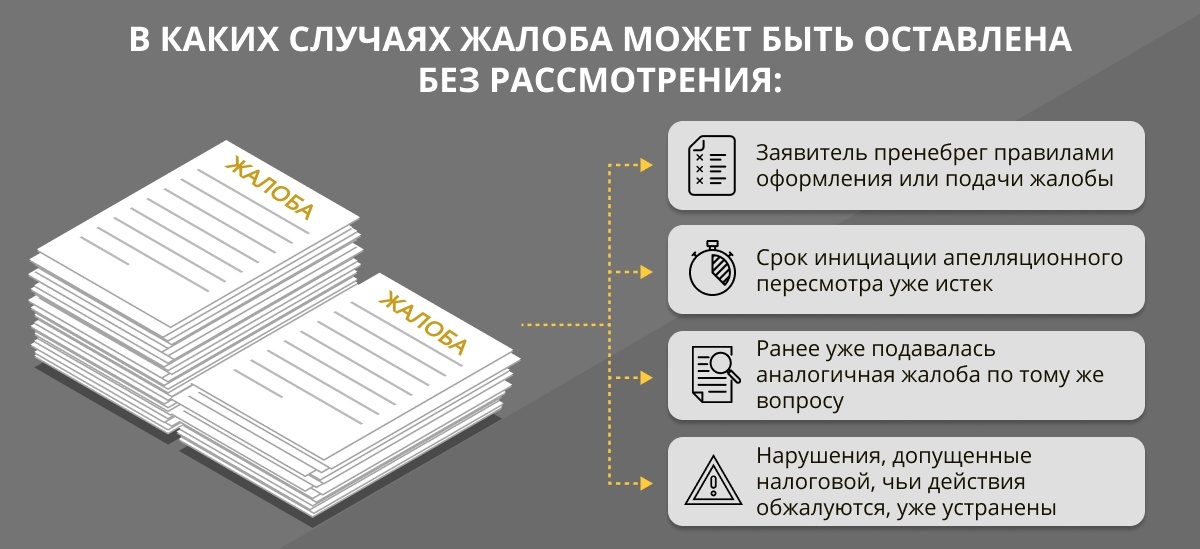

Заявителю также следует знать, что есть случаи, когда ФНС имеет полное право не реагировать на его попытки опротестовать решение.

Ну и, конечно же, заявитель сам вправе отозвать поданную бумагу, если по каким-то причинам счел это необходимым.

Безусловно, это не единственный возможный вариант развития событий. Оспаривание решения налоговой в апелляции может привести к тому, что вышестоящий орган:

- отклонит жалобу, то есть согласится с изначальным решением налоговой;

- решит отменить решение налоговой полностью или частично;

- отменит спорное решение и вынесет собственное;

- признает действия сотрудников, участвовавших в составлении спорного документа, незаконными и примет свое решение по существу [7] .

От того, что конкретно решит проверяющая инстанция, зависит, по сути, все, в том числе вступит ли в силу обжалуемое решение. Так, если вышестоящий орган соглашается с несправедливым, по мнению заявителя, документом, то он вступает в силу в день вынесения апелляционного решения. Если же высшая инстанция, напротив, отменяет решение, оно не вступит в силу вовсе, а значит, предписания, установленные им в отношении налогоплательщика, не будут реализованы.

Как мы уже обозначили ранее, если лицо по каким-то причинам не воспользовалось возможностью подать апелляционную жалобу, оно вправе подать общую. Требования к форме и содержанию этих документов практически ничем не различаются.

Стоит понимать, что раз общая жалоба призвана оспорить положения уже вступившего в силу документа ФНС, то после ее подачи процесс исполнения спорного решения не приостанавливается. Иначе говоря, налоговая вправе проводить взыскания по исходному документу. Однако у налогоплательщика есть законное право подать заявление о приостановлении исполнения. При этом данный документ придется сопроводить банковской гарантией, означающей, что кредитная организация берет на себя уплату налога, штрафа, взноса и прочих денежных обязательств, не удовлетворенных по обжалуемому решению [8] .

Как обжаловать решение в суде: порядок действий

Порядок обжалования решений налоговых органов в суде урегулирован уже Арбитражным процессуальным кодексом РФ. И проводится судебное оспаривание по общим правилам подачи исковых заявлений с учетом дополнительных требований, предусмотренных главой 24 АПК РФ. Сначала заявление об оспаривании решения ФНС направляется в региональный арбитражный суд — это первая инстанция системы АС. На данном этапе дело рассматривает один судья.

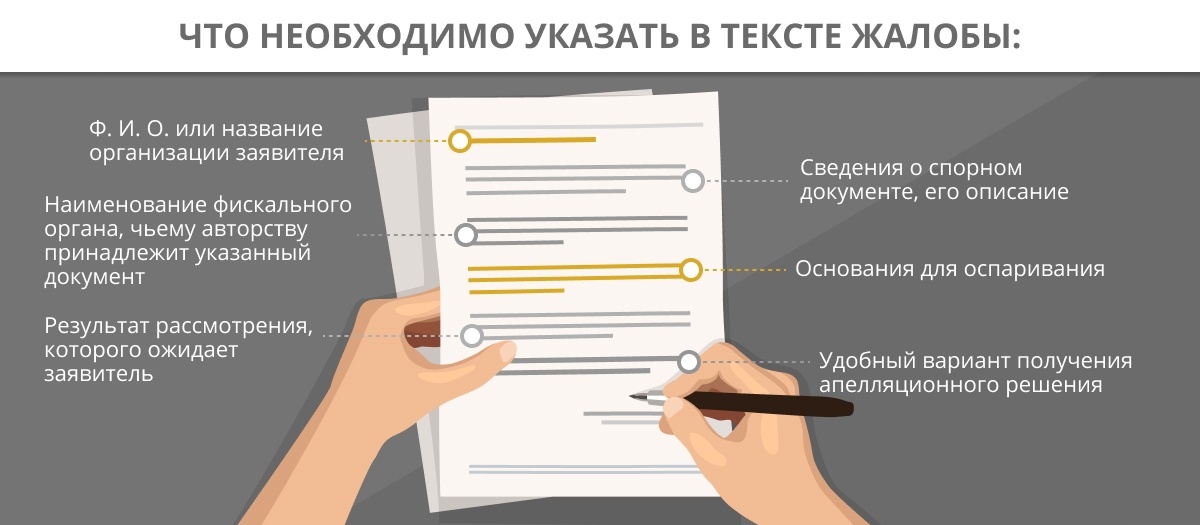

Текст судебного заявления должен содержать следующую информацию:

- наименование подразделения ФНС, которое вынесло решение, не удовлетворившее истца;

- реквизиты оспариваемого документа;

- сведения о правах и интересах заявителя, нарушенных оспариваемым решением;

- данные о законах, которым не соответствует решение;

- собственно требования заявителя [9] .

Разумеется, одного лишь заявления будет недостаточно. Его необходимо сопроводить:

- документом, подтверждающим отправку копии заявления в орган, который принял оспариваемое решение;

- квитанцией об оплате госпошлины;

- бумагами, которые подтверждают позицию заявителя;

- свидетельством о госрегистрации лица (если речь идет о юрлице);

- доверенностью подписанта — она нужна, если заявление подписывает гражданин, который вправе действовать от имени организации без доверенности;

- выпиской из ЕГРЮЛ (также актуально для юрлица);

- копией решения, которое обжалуется, и апелляционного решения, вынесенного в налоговой;

- при необходимости — ходатайством о приостановлении исполнения спорного решения [10] .

На рассмотрение заявления у суда есть три месяца с момента его поступления. Как только все документы будут изучены, суд вынесет решение: он либо согласится с актом налоговой, либо отменит его полностью или частично.

Судебному решению потребуется месяц на вступление в силу. Если заявитель не готов согласиться с полученным результатом, в течение обозначенного времени он вправе инициировать апелляционный пересмотр уже в рамках арбитражной системы. Пока производится пересмотр судебного решения, оно не может вступить в силу. Что немаловажно, даже после того как данное решение станет законным, у заинтересованной стороны все еще останется возможность опротестовать его уже в кассационном порядке — на это ему будет выделено два месяца.

Как бы тщательно и дисциплинированно ни работали сотрудники ФНС, не исключены ошибки, недочеты, намеренные или ненамеренные нарушения порядка и правил проведения процедуры, а также ущемление прав налогоплательщиков. Как известно, в спорах с налоговой цена вопроса порой измеряется десятками миллионов рублей, однако у налогоплательщика есть право потребовать пересмотреть вынесенное в отношении него решение. Причем подавать жалобу налогообязанное лицо может многократно: в апелляционном или общем порядке, а если это не возымело нужного эффекта — даже в судебном. И опротестование может стать более эффективным, если заручиться серьезной профессиональной поддержкой.

Где можно получить консультацию специалиста в налоговой сфере?

О том, почему все-таки стоит привлечь специалиста и где вообще его искать, рассказывает Дмитрий Сидоренко — генеральный директор Fomix Consulting Group:

«Процедура оспаривания решений фискальных органов урегулирована, но на практике процесс может пойти по непредвиденному сценарию. Шанс на успех в спорах с налоговиками зависит в первую очередь от того, что именно подлежит опротестованию. Например, если это решение по результатам выездной проверки, отменить его — сверхзадача. Хорошо, если получится снизить сумму взыскания. Решения, касающиеся иных вопросов, обычно лучше поддаются оспариванию. Но даже в таких случаях стоит привлечь специалиста. Грамотно подготовить апелляцию в налоговую сможет только человек, который не просто хорошо ориентируется в налоговой сфере, а еще способен кратко, но убедительно изложить все свои соображения на бумаге. Для участия в судебном оспаривании требуется опытный юрист со знанием налоговых и процессуальных норм, умеющий подготавливать процессуальные документы и просчитывать все возможные риски наперед. В штате рядовой компании такой человек вряд ли найдется — корпоративные юристы обычно не специализируются на налоговых вопросах и не знают о всех подводных камнях. А помощь плохого консультанта — это порой даже хуже, чем его отсутствие.

Между тем опытные юристы, хорошо знакомые с налоговым законодательством, есть в специализированных фирмах, таких как Fomix Consulting Group. На рынке юридических услуг наша компания довольно давно — с 2008 года. За время нашей деятельности мы накопили внушительный опыт решения вопросов различной сложности и собрали штат профессиональных сотрудников с опытом работы как в самой ФНС, так и на стороне проверяемых организаций. Потому мы можем смело отнести себя к числу проверенных компаний. И наши специалисты доказали свой профессионализм, сэкономив своим клиентам уже не одну сотню миллионов рублей.

Конечно, мы предпочитаем сопровождать наших клиентов на всех этапах. Так, если речь идет о налоговой проверке, наши юристы могут оказать помощь до, во время и после проведения налоговиками контрольных мероприятий, регулярно консультируя по возникающим вопросам. Такой комплексный подход позволяет нам досконально изучить ситуацию и особенности работы компании, проанализировать риски, подстраховать клиента, не допустить незаконных действий со стороны налоговиков и в случае необходимости сработать на опережение.

Но мы готовы подключиться к процессу и на этапе оспаривания решения: юристы Fomix Consulting Group могут подготовить документы как к налоговому, так и к судебному обжалованию, защитить интересы клиента во всех инстанциях, да и в целом взять на себя любые сопутствующие хлопоты. Мы за то, чтобы наши клиенты могли заниматься своим бизнесом, а не сложными и долгими разбирательствами с налоговиками.

Наша компания не только помогает организациям «отбиваться» от налоговиков и оспаривать их действия, мы можем взять на себя регистрацию юрлица, провести процедуру банкротства или ликвидации, помочь с организацией почтового обслуживания и решить корпоративный спор».

P. S. Полная информация об услугах Fomix Consulting Group доступна для ознакомления на официальном сайте.

- 1 https://clck.ru/RqnKE

- 2 https://clck.ru/Poutu

- 3 https://clck.ru/RqnKk

- 4 https://clck.ru/RqnKv

- 5 https://clck.ru/RqnL3

- 6 https://www.nalog.ru/rn77/apply_fts/pretrial/9679353/

- 7 https://clck.ru/RqnLR

- 8 https://clck.ru/NCKmh

- 9 https://clck.ru/RqnLm

- 10 https://clck.ru/RqnLw

Бывает, что учредитель или руководитель компании замечает проявление повышенного интереса со стороны ФНС. В таком случае не стоит дожидаться, пока налоговики начнут выездную проверку, чтобы потом воспользоваться возможностью оспорить решение по ее результатам. Оптимальным вариантом станет обращение к профессиональным налоговым юристам уже на предпроверочном этапе.

Пени и штрафы по налогам начисляются при просрочках в их уплате. Нередко возникают ситуации, когда начисления превышают допустимые значения. Для налогоплательщика становится актуальным вопрос, как оспорить размер начисленного штрафа за просрочку?

- 1 Начислили штраф за задержку уплаты налогов, что делать?

- 1.1 По транспортному налогу

- 1.2 По земельному

- 2 Как оспорить начисление пени?

- 2.1 Куда обращаться?

- 2.2 Уменьшение размера штрафа за просрочку

- 2.3 Похожие

Начислили штраф за задержку уплаты налогов, что делать?

Если физическому лицу пришло уведомление о начислении пени, следует внимательно изучить документ. Обязательно должны быть внесены следующие данные:

- размер долга;

- размер пени на момент отправления документа;

- указание на сроки уплаты;

- меры, которые будут предприняты в ситуации, если налогоплательщик откажется погашать задолженность и начисленные пени.

Дополнительно с основной информацией приводится и отдельный расчет по начисленным пеням:

- размер долга, по которому рассчитывается начисление;

- основания, по которому налог был начислен;

- ставки рефинансирования, которые действовали в период начисления;

- период, в течение которого начислялась задолженность по уплате.

При несоответствии цифр, системы расчета, приведении расплывчатых формулировок и отсутствии ссылок на конкретные правовые акты, неполные сведения о ставках рефинансирования и иных аспектах, влияющих на расчет, налогоплательщик может оспорить начисленный штраф за просрочку. Лучшим вариантом станет обращение к квалифицированному юристу. Индивидуальное рассмотрение ситуации поможет в короткий срок успешно обжаловать полученный документ.

По транспортному налогу

Оплата транспортного налога рассчитывается на основании определенного порядка:

- используется информация из технического паспорта с указанием на мощность транспортного средства;

- коэффициент умножается на количество лошадиных сил и на 12 месяцев;

- полученная сумма округляется до целого.

Несвоевременная уплата налоговых сборов влечет за собой начисление пени за просрочку. Однако имеется ряд случаев, когда водитель не может быть оштрафован и может оспорить уведомление:

- транспортное средство пострадало в результате стихийных бедствий;

- использование налогооблагаемого имущества в сезонных работах;

- полная уплата недоимки, пени и штрафа за просрочку повлечет за собой банкротство;

- отсутствие своевременных выплат со стороны государства.

При наличии указанных оснований оспорить требование об уплате налога и штрафа за просрочку не составит труда.

По земельному

Расчет уплаты земельного налога осуществляется на основании кадастровой стоимости участка. Начисление пени начинается с первого дня просрочки, однако дополнительно при желании оплатить задолженность начисляется и штраф.

Специалисты указывают, что наиболее простой вариант оспорить начисленные суммы — это обжаловать кадастровую стоимость земли. Она может отличаться от рыночной стоимости, а потому проведение независимой оценки и обжалование начисляемого налога станет основанием для уменьшения пени и штрафа за просрочку.

Как оспорить начисление пени?

Чтобы оспорить начисление пени, следует обратить внимание на определенные факторы:

- правильность составления уведомления об уплате налога, его своевременное вручение под роспись;

- соответствие начисления установленному порядку и отсутствие ошибок в расчетах;

- наличие уважительных причин, чтобы оспорить налогообложение — транспортное средство пострадало в результате стихийного бедствия или земельным участком владеет льготник, у которого по Налоговому кодексу часть имущества не облагается налогом.

При рассмотрении ситуации рекомендуется обратиться за консультацией к юристу. Он обратит внимание на те аспекты, на основании которых оспорить требования об уплате налога и штрафа за просрочку не составит труда.

Куда обращаться?

Вопрос, как оспорить требование об уплате налога, решается подачей жалобы по одному из вариантов:

- подача заявления в вышестоящий орган — госпошлина не взимается, рассмотрение занимает меньший срок, однако начисление пени не приостанавливается на время рассмотрения;

- обращение в судебное учреждение — на время рассмотрения процесс взыскания приостанавливается, но увеличивается срок решения дела, а также появляются дополнительные расходы;

- одновременное обращение и в вышестоящие инстанции, и в суд.

Третий вариант рассчитан на дополнительные преимущества в том, чтобы оспорить уведомление — одновременное ходатайство исключает лишние затраты времени, перечень документов в обе инстанции идентичен и собирается разом.

О том как закрыть ИП при наличии долгов по налогам, читайте по ссылке:

Уменьшение размера штрафа за просрочку

Штраф за просрочку налога может быть уменьшен на основании смягчающих обстоятельств:

- универсальные — актуальны для физических и юридических лиц, по ним допускается оспорить обстоятельства, осложняющее погашение задолженности — отсутствие умысла в неуплате, добросовестность и готовность к сотрудничеству, тяжелое финансовое состояние, ведение социально-полезной деятельности;

- специфические — зависят от определенных обстоятельств в начислении пени и штрафов — наличие ошибок в расчете, незначительный срок просрочки, технические сложности со своевременной уплатой и предоставлением документации;

- индивидуальные — наличие нетрудоспособных иждивенцев, пенсионный возраст или инвалидность, болезнь, тяжелое финансовое положение.

Чтобы оспорить начисленный штраф за просрочку или уменьшить его размер следует привести основания. Опытный юрист поможет решить данный вопрос, рассматривая ситуацию в индивидуальном порядке. Обратиться к такому можно на нашем сайте.

Похожие

Бизнес индивидуального предпринимателя подвержен разнообразным рискам. Результатом деятельности предпринимателя не редко становиться ликвидация ИП. Причин…

Обязанность каждого физического лица ежегодно отчитываться перед налоговой службой прямо прописана в профильном законодательстве. Нарушение…

Человек, находящийся в преклонном возрасте, задумывается о том, на какие средства он будет жить в…

Подписание соглашения и назначение алиментов - это не факт гарантии того, что до достижения совершеннолетия дети получат…

С задолженностями за коммунальные услуги связана неприятная особенность. Часто, ответчик не в курсе о ходе…

Согласно нормам налогового законодательства, обязанностью каждого автовладельца является уплата транспортного налога. Однако ввиду чрезмерного повышения…

Взаимодействие с налоговиками — неотъемлемая часть «жизни» любого бизнеса. Предприниматели и компании постоянно находятся под пристальным вниманием налоговиков и потому не понаслышке знают, что такое камеральные и выездные проверки ФНС. И если первые проходят в основном безболезненно для предпринимателей, то выездные, как правило, чреваты не самыми приятными последствиями — доначислениями, штрафами и пенями. Вердикт «фискалов», вынесенный в отношении проверяемых граждан и компаний, — каким бы он ни оказался — обязательно оформляется документально. При этом лицо, которого касается принятый официальный документ, имеет законную возможность его оспорить. Решения налоговой, в частности, можно опротестовать в административном или судебном порядке. Однако, чтобы процесс обжалования состоялся и доводы лица были услышаны, необходимо соблюдать установленный порядок действий.

В статье разберемся, как обжаловать решение налогового органа, куда обращаться, чтобы быть услышанным, и каким образом нужно действовать.

Можно ли оспорить решение налогового органа: что говорит закон

Право оспаривать решения фискалов, изложенные в официальной бумаге, закреплено за налогоплательщиком в статье 139 НК РФ [1] . Речь идет о ненормативных актах ФНС, то есть документах, касающихся отдельного лица, а не всех граждан и организаций. Соответственно, решение по результатам налоговой проверки тоже относится к таким актам.

Причиной недовольства часто становятся следующие действия фискалов:

- требования уплатить дополнительные суммы, в том числе не перечисленные ранее налоги и начисленные пени и штрафы. Решения о взыскании дополнительных сумм налоговики принимают, как правило, по результатам выездной проверки. К слову, доначислениями завершается большинство выездных контрольных мероприятий. Причина таких высоких показателей кроется, кроме всего прочего, в проведении «фискалами» подробного предпроверочного анализа. Таким образом налоговики перестраховываются и попросту не выезжают к тем, у кого нет никаких нарушений, и кто не в состоянии оплатить все начисленные суммы. Если налогоплательщик убежден, что назначенные ему взыскания излишни или вовсе никак не обоснованы, решение налоговиков можно оспорить;

- приостановка операций по банковским счетам компании. Закон дает «фискалам» право принять такие меры, если организация, например, не представила вовремя какие-либо обязательные документы [2] . Заморозка операций по счету может заблокировать всю деятельность компании и в итоге привести к значительным убыткам. Налоговый кодекс регламентирует основания и саму процедуру блокировки счетов. Если налоговики этими правилами пренебрегли — решение налоговой службы позволено оспорить;

- отказ в возврате переплаченных налогов. Если ФНС взыскала с компании сумму, которая превышает размер ее реального долга, излишек должен быть отдан обратно налогоплательщику. Чтобы оформить возврат, он подает соответствующее заявление, налоговая рассматривает его не более десяти дней, а затем выносит решение о возврате. Деньги перечисляются в течение месяца. Более того, кроме самой переплаты, инспекторы обязаны перевести налогоплательщику проценты, начисленные на эту сумму [3] . На практике же эта, казалось бы, стройная схема нередко дает сбой: налоговики игнорируют заявления, пропускают сроки или напрямую отказывают удовлетворить просьбу налогообязанного. Разумеется, подобные неправомерные решения и действия подлежат оспариванию;

- отказ в возмещении НДС. По закону заинтересованная компания может заявить о необходимости возврата, а «фискалы» проверить обоснованность требований данного юрлица с помощью процедуры камеральной проверки — все это происходит в соответствии с определенным порядком [4] . При этом закон не описывает обстоятельства, в связи с которыми налоговики вправе отказать в возмещении. Поэтому инспекторы, как правило, весьма вольны в этом вопросе. Впрочем, если решение ФНС кажется налогоплательщику несправедливым, его, конечно, можно обжаловать.

Обжалование решения налоговой может происходить на одном из двух уровней:

- административном, то есть по линии самой ФНС;

- судебном — другими словами, процесс обжалования решения налоговой инспекции протекает в арбитражном суде.

Проходить этапы обжалования необходимо последовательно: сначала административный и только затем судебный. На первом этапе налогоплательщик может подать одну из следующих жалоб:

- апелляционную. Она актуальна, если заявитель хочет, чтобы ФНС пересмотрела документы, еще не вступившие в силу. «Полносильным» документ становится по истечении месяца со дня его вручения адресату. Если месяц прошел, а заявление на пересмотр все-таки не подано, то заинтересованное лицо теряет возможность опротестовать решение в апелляционном порядке;

- общую. Такая жалоба направляется, если решение так и не было оспорено в апелляционном порядке. На то, чтобы оспорить вердикт ФНС в общем порядке, отводится года.

Как практически в любой другой ситуации с обжалованием, данная процедура может выполняться и через суд. Однако сразу искать справедливости там нельзя. Суд не рассматривает сами апелляционные или общие жалобы — он занимается оспариванием актов ФНС, принятых данной службой после рассмотрения обозначенных документов. Соответственно, нужно сперва подать жалобу в вышестоящую налоговую инстанцию, дождаться ее решения и только после этого, если результат оказался неудовлетворительным для заявителя, он может обратиться в суд. При этом у налогоплательщика есть три месяца со дня, когда решение вступило в силу.

Как оспорить решение налоговой в вышестоящем органе

Подать жалобу в налоговую можно несколькими способами:

- на бумажном носителе, передав непосредственно в подразделение ФНС, чье решение подлежит оспариванию. В ряде подразделений есть специальные окна для приема входящей корреспонденции. При подаче необходимо иметь при себе второй экземпляр жалобы, на котором будет стоять отметка о приеме документа;

- на бумажном носителе, отправив по почте, — квиток об отправке следует сохранить;

- в электронном виде по телекоммуникационным каналам [5] ;

- через официальный сайт ФНС.

С 1 мая 2020 года вступил в силу Приказ ФНС России от 20 декабря 2019 года № ММВ-7-9/645@, утвердивший шаблон апелляционной жалобы на решение налоговой инспекции. Теперь достаточно скачать нужный шаблон и заполнить его [6] .

Апелляцию ФНС изучает от 15 дней до месяца в зависимости от сложности самой проблемы. Если оспаривается решение, вынесенное по результатам налоговой проверки, рассмотрение займет до месяца, пересмотр прочих видов документов ФНС проходит несколько быстрее — до 15 дней. Так или иначе, срок, отведенный на рассмотрение, может быть продлен самим органом — если на то есть основания.

Апелляционная жалоба в налоговой рассматривается без участия заявителя — таково общее правило. Однако, если рассматривающий орган обнаружил какие-то противоречия в документах, он может пригласить заявителя, оповестив его заранее о времени и месте проведения разбирательства.

Заявителю также следует знать, что есть случаи, когда ФНС имеет полное право не реагировать на его попытки опротестовать решение.

Ну и, конечно же, заявитель сам вправе отозвать поданную бумагу, если по каким-то причинам счел это необходимым.

Безусловно, это не единственный возможный вариант развития событий. Оспаривание решения налоговой в апелляции может привести к тому, что вышестоящий орган:

- отклонит жалобу, то есть согласится с изначальным решением налоговой;

- решит отменить решение налоговой полностью или частично;

- отменит спорное решение и вынесет собственное;

- признает действия сотрудников, участвовавших в составлении спорного документа, незаконными и примет свое решение по существу [7] .

От того, что конкретно решит проверяющая инстанция, зависит, по сути, все, в том числе вступит ли в силу обжалуемое решение. Так, если вышестоящий орган соглашается с несправедливым, по мнению заявителя, документом, то он вступает в силу в день вынесения апелляционного решения. Если же высшая инстанция, напротив, отменяет решение, оно не вступит в силу вовсе, а значит, предписания, установленные им в отношении налогоплательщика, не будут реализованы.

Как мы уже обозначили ранее, если лицо по каким-то причинам не воспользовалось возможностью подать апелляционную жалобу, оно вправе подать общую. Требования к форме и содержанию этих документов практически ничем не различаются.

Стоит понимать, что раз общая жалоба призвана оспорить положения уже вступившего в силу документа ФНС, то после ее подачи процесс исполнения спорного решения не приостанавливается. Иначе говоря, налоговая вправе проводить взыскания по исходному документу. Однако у налогоплательщика есть законное право подать заявление о приостановлении исполнения. При этом данный документ придется сопроводить банковской гарантией, означающей, что кредитная организация берет на себя уплату налога, штрафа, взноса и прочих денежных обязательств, не удовлетворенных по обжалуемому решению [8] .

Как обжаловать решение в суде: порядок действий

Порядок обжалования решений налоговых органов в суде урегулирован уже Арбитражным процессуальным кодексом РФ. И проводится судебное оспаривание по общим правилам подачи исковых заявлений с учетом дополнительных требований, предусмотренных главой 24 АПК РФ. Сначала заявление об оспаривании решения ФНС направляется в региональный арбитражный суд — это первая инстанция системы АС. На данном этапе дело рассматривает один судья.

Текст судебного заявления должен содержать следующую информацию:

- наименование подразделения ФНС, которое вынесло решение, не удовлетворившее истца;

- реквизиты оспариваемого документа;

- сведения о правах и интересах заявителя, нарушенных оспариваемым решением;

- данные о законах, которым не соответствует решение;

- собственно требования заявителя [9] .

Разумеется, одного лишь заявления будет недостаточно. Его необходимо сопроводить:

- документом, подтверждающим отправку копии заявления в орган, который принял оспариваемое решение;

- квитанцией об оплате госпошлины;

- бумагами, которые подтверждают позицию заявителя;

- свидетельством о госрегистрации лица (если речь идет о юрлице);

- доверенностью подписанта — она нужна, если заявление подписывает гражданин, который вправе действовать от имени организации без доверенности;

- выпиской из ЕГРЮЛ (также актуально для юрлица);

- копией решения, которое обжалуется, и апелляционного решения, вынесенного в налоговой;

- при необходимости — ходатайством о приостановлении исполнения спорного решения [10] .

На рассмотрение заявления у суда есть три месяца с момента его поступления. Как только все документы будут изучены, суд вынесет решение: он либо согласится с актом налоговой, либо отменит его полностью или частично.

Судебному решению потребуется месяц на вступление в силу. Если заявитель не готов согласиться с полученным результатом, в течение обозначенного времени он вправе инициировать апелляционный пересмотр уже в рамках арбитражной системы. Пока производится пересмотр судебного решения, оно не может вступить в силу. Что немаловажно, даже после того как данное решение станет законным, у заинтересованной стороны все еще останется возможность опротестовать его уже в кассационном порядке — на это ему будет выделено два месяца.

Как бы тщательно и дисциплинированно ни работали сотрудники ФНС, не исключены ошибки, недочеты, намеренные или ненамеренные нарушения порядка и правил проведения процедуры, а также ущемление прав налогоплательщиков. Как известно, в спорах с налоговой цена вопроса порой измеряется десятками миллионов рублей, однако у налогоплательщика есть право потребовать пересмотреть вынесенное в отношении него решение. Причем подавать жалобу налогообязанное лицо может многократно: в апелляционном или общем порядке, а если это не возымело нужного эффекта — даже в судебном. И опротестование может стать более эффективным, если заручиться серьезной профессиональной поддержкой.

Где можно получить консультацию специалиста в налоговой сфере?

О том, почему все-таки стоит привлечь специалиста и где вообще его искать, рассказывает Дмитрий Сидоренко — генеральный директор Fomix Consulting Group:

«Процедура оспаривания решений фискальных органов урегулирована, но на практике процесс может пойти по непредвиденному сценарию. Шанс на успех в спорах с налоговиками зависит в первую очередь от того, что именно подлежит опротестованию. Например, если это решение по результатам выездной проверки, отменить его — сверхзадача. Хорошо, если получится снизить сумму взыскания. Решения, касающиеся иных вопросов, обычно лучше поддаются оспариванию. Но даже в таких случаях стоит привлечь специалиста. Грамотно подготовить апелляцию в налоговую сможет только человек, который не просто хорошо ориентируется в налоговой сфере, а еще способен кратко, но убедительно изложить все свои соображения на бумаге. Для участия в судебном оспаривании требуется опытный юрист со знанием налоговых и процессуальных норм, умеющий подготавливать процессуальные документы и просчитывать все возможные риски наперед. В штате рядовой компании такой человек вряд ли найдется — корпоративные юристы обычно не специализируются на налоговых вопросах и не знают о всех подводных камнях. А помощь плохого консультанта — это порой даже хуже, чем его отсутствие.

Между тем опытные юристы, хорошо знакомые с налоговым законодательством, есть в специализированных фирмах, таких как Fomix Consulting Group. На рынке юридических услуг наша компания довольно давно — с 2008 года. За время нашей деятельности мы накопили внушительный опыт решения вопросов различной сложности и собрали штат профессиональных сотрудников с опытом работы как в самой ФНС, так и на стороне проверяемых организаций. Потому мы можем смело отнести себя к числу проверенных компаний. И наши специалисты доказали свой профессионализм, сэкономив своим клиентам уже не одну сотню миллионов рублей.

Конечно, мы предпочитаем сопровождать наших клиентов на всех этапах. Так, если речь идет о налоговой проверке, наши юристы могут оказать помощь до, во время и после проведения налоговиками контрольных мероприятий, регулярно консультируя по возникающим вопросам. Такой комплексный подход позволяет нам досконально изучить ситуацию и особенности работы компании, проанализировать риски, подстраховать клиента, не допустить незаконных действий со стороны налоговиков и в случае необходимости сработать на опережение.

Но мы готовы подключиться к процессу и на этапе оспаривания решения: юристы Fomix Consulting Group могут подготовить документы как к налоговому, так и к судебному обжалованию, защитить интересы клиента во всех инстанциях, да и в целом взять на себя любые сопутствующие хлопоты. Мы за то, чтобы наши клиенты могли заниматься своим бизнесом, а не сложными и долгими разбирательствами с налоговиками.

Наша компания не только помогает организациям «отбиваться» от налоговиков и оспаривать их действия, мы можем взять на себя регистрацию юрлица, провести процедуру банкротства или ликвидации, помочь с организацией почтового обслуживания и решить корпоративный спор».

P. S. Полная информация об услугах Fomix Consulting Group доступна для ознакомления на официальном сайте.

- 1 https://clck.ru/RqnKE

- 2 https://clck.ru/Poutu

- 3 https://clck.ru/RqnKk

- 4 https://clck.ru/RqnKv

- 5 https://clck.ru/RqnL3

- 6 https://www.nalog.ru/rn77/apply_fts/pretrial/9679353/

- 7 https://clck.ru/RqnLR

- 8 https://clck.ru/NCKmh

- 9 https://clck.ru/RqnLm

- 10 https://clck.ru/RqnLw

Бывает, что учредитель или руководитель компании замечает проявление повышенного интереса со стороны ФНС. В таком случае не стоит дожидаться, пока налоговики начнут выездную проверку, чтобы потом воспользоваться возможностью оспорить решение по ее результатам. Оптимальным вариантом станет обращение к профессиональным налоговым юристам уже на предпроверочном этапе.

Читайте также:

- Государство воздействует на экономические отношения с помощью налогообложения

- Автоуведомление из налоговой как реагировать

- Ходатайство о приостановлении действия оспариваемого решения налогового органа

- Субъектами административной юрисдикции являются налоговые органы

- Таможенный тариф содержит ставки ввозных таможенных пошлин