Может ли ооо заплатить налоги за ип

Опубликовано: 30.04.2024

До недавнего времени с точки зрения налоговых органов считалось некорректно оплачивать обязательства компании от иных организаций, в том числе по обязательствам в пользу третьих лиц, включая ФНС.

При этом в действующим законодательством была предусмотрена возможность исполнения обязательства третьим лицом (ст. 313 Гражданского кодекса РФ).

Как оплатить за другое ООО или ИП

Сейчас это правовой казус разрешился, оплачивать можно во всех случаях, но главное чтобы оплата была признана всеми участниками сделки, для этого ее необходимо правильно оформить, а с 1 июля 2017 года при оплате налогов предприятию необходимо будет заключить по утвержденной ФНС форме договор поручения, подробнее о нем читайте ниже в статье.

Поэтому предприятие может законно использовать данное право, к примеру ООО-1 или ИП-1 может платить за другое ИП-2 или ООО-2 налоги, пени, штрафы, пошлины, долги, лизинг и т.д.

Что говорит Гражданский кодекс

Согласно пункту 1 статьи 313 Гражданского кодекса (ГК) РФ исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично —

«Кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо».

Если должник не возлагал исполнение обязательства на третье лицо, кредитор обязан принять исполнение, предложенное за должника таким третьим лицом, в следующих случаях:

- должником допущена просрочка исполнения денежного обязательства;

- такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

Что говорит Налоговый кодекс

В 2016 года были внесены изменения НК РФ, а именно в статьи 44 и 45, до этих изменений, налоговые агенты должны были лично исполнять обязанности по уплате, налогов, сборов, пошлин (госпошлин) и пеней.

Таким образом, если на счетах организации нет средства, обязанности погашения обязательств может осуществить директор или другое юридическое лицо или индивидуальный предприниматель.

Есть небольшое но, так плательщики не имеют право

- требовать возврата уплаченного за налогоплательщика налога из бюджета РФ,

- уточнять основания, тип и принадлежность платежа, налоговый период,

- при обнаружении ошибки.

Министерство финансов в письме от 6 марта 2017 г. N 03-02-08/12572 уточнило, что налоговые органы на основании пп. 7 п. 1 статьи 32 НК РФ обязаны осуществлять зачет излишне уплаченных сумм налогов, сборов и пеней. Налоговое законодательство предусматривает специальный порядок зачета этих сумм.

Пример письма и платежного поручения

ООО «Макс» просит вас перечислить 10 млн. рублей ООО «Премьер» за строительный материал по договору №3 от 12.09.17, для этого ООО «Премьер» и ООО «Макс» заключили договор займа №1 от 01.10.2017.

Назначение платежа будет выглядеть так: «За партию строительного материала по договору №3 от 12.09.2017 года за ООО «Макс» в счет расчетов по договору займа №1 от 01.10.2017 года и по договору поручения №2 от 01.10.2017 года, в т. ч. НДС (18%)».

Для отражения операции в бухгалтерском учете составьте и подпишите акт зачета взаимных требований по указанным в платежке договорам.

Судебная практика по данному вопросу

К такому выводу пришел Президиум ВАС РФ по делу постановления № 3856/14 по делу № А26-3145/2013:

- «В соответствии с пунктом 1 статьи 313 Кодекса исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом».

- «Добросовестный кредитор в этом случае не должен осуществлять проверку этих обстоятельств, но обязан принять в полном объеме исполнение обязательств, осуществленное за должника третьим лицом».

Позицию Президиума ВАС РФ подтверждает судебная практика в различных регионах России.

Правильно оформить сделку вам поможет наш правовой центр, мы проконсультируем вас под данному вопросу бесплатно, обращайтесь.

Как оформить договор поручения об уплате налогов

Данный договор обязателен с 1 июля 2017 года, т.е. срок уплаты которых наступает после 1 июля 2017 года. Использовать можно только утвержденную ФНС форму договора. Напомним, в статье 74 НК РФ предусмотрено, что в случае изменения сроков исполнения обязанностей по уплате налогов и в иных случаях, предусмотренных Налоговым кодексом РФ, обязанность по уплате налогов может быть обеспечена поручительством.

Как заполнить платежное поручение по уплате налогов

Федеральная налоговая служба России в письме от 17.03.17 № ЗН-3-1/1850@ разъяснила порядок реализации пункта 1 статьи 45 Налогового кодекса РФ, а именно порядок оформления платежного поручения о переводе денежных средств в бюджет за третьих лиц.

Специалисты ФНС, в частности, приводят такой порядок указания обязательных реквизитов в платежном поручении:

- в поле «ИНН плательщика» следует указывать ИНН того плательщика, чью обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему РФ исполняет заинтересованное лицо;

- в поле «КПП плательщика» следует указывать КПП того плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей бюджетную систему РФ исполняется;

- в поле «Плательщик» следует указывать данные плательщика, фактически осуществляющего платеж (для физического лица — фамилия, имя и отчество);

- в поле «Назначение платежа» следует указывать ИНН и КПП (для физических лиц — только ИНН) лица, которое фактически сделало платеж, а также данные (Ф.И.О. — для физлица, наименование — для юрлица) плательщика, чья обязанность исполняется.

Такую информацию о плательщике необходимо обязательно выделить специальным знаком «/». Реквизиты следует указать перед другой дополнительной информацией, которая обычно приводится в поле «Назначение платежа»;

- в поле «101» — «Статус плательщика» следует указывать статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и других платежей исполняется.

«Клерк» Рубрика Налоговые схемы

Практически все предприятия, имеющие долговременные связи с ИП, применяющими льготную систему налогообложения, автоматически попадают в зону пристального внимания налоговых органов.

Работа компаний с ИП вызывает интерес налоговиков, так как часто такое сотрудничество прикрывает схему ухода от налогов. Ведь ИП получает деньги на расчетный счет, который он использует для предпринимательской деятельности, затем может перевести их на свой личный счет и снять наличку.

Такая операция не облагается НДФЛ. Ее стоимость составляет 6 % плюс взносы во внебюджетные фонды, которые должен заплатить ИП, применяющий УСН. Кроме того юридическое лицо получает возможность уменьшить базу по налогу на прибыль в размере перечисленных ИП денежных средств.

Долгое время последствия работы с ИП для компании ограничивались доначислением налога на прибыль. Налоговики признавали сделки с ИП незаконными хозяйственными операциями, которые не направлены на ведение предпринимательской деятельности. Но в последнее время практика работы налоговых органов меняется, и к ответственности привлекают не только юридическое лицо, но и индивидуального предпринимателя.

Удивительное рядом

Если раньше налоговые органы старались доказать, что физическое лицо получило доход в результате предпринимательской деятельности и наказывали за не постановку на учет в качестве ИП, то сейчас предпринимателей ( на УСН 6%), стараются не признать ведущими предпринимательскую деятельность.

Если при проведении налоговой проверки ИП налоговики решат, что физическое лицо фактически не вело предпринимательскую деятельность, значит, денежные средства, полученные ИП от юридических лиц, — это подарок. Подарки облагаются НДФЛ (ст. 208, 209 НК). Физическому лицу доначислят НДФЛ в размере 13 % от всех денежных средств, поступивших на счет от «предпринимательской деятельности», пени и штраф. При этом единый налог по УСН в размере 6 % от этих поступлений в зачет исполнения обязанности по уплате НДФЛ вряд ли примут.

В 2019 году усилено развивалось еще одно направление при проведении налоговиками проверок хозяйственных отношений с ИП. В активной разработке теперь вопрос о переквалификации гражданско-правовых отношений с ИП в трудовые.

Налоговики решили взглянуть на отношения компаний и ИП иначе. А не трудовые ли это отношения? А не возникает ли у компании обязанность заплатить взносы во внебюджетные фонды со всех сумм, перечисленных ИП?

Исправьте свои ошибки

Во-первых, у компании запросят трудовые договоры с физическими лицами и гражданско-правовые с теми же лицами, но уже зарегистрированными в качестве ИП. Налоговики сравнят объем обязанностей работника (исполнителя). Например, при увольнении логиста его функции оставались прежними. С ним заключали договор на оказание логистических услуг. Информацию о компетенции лица можно также получить и из допросов самого ИП, а также лиц, ныне уволенных, но работающих с ним ранее.

Но даже если ИП никогда не был работником предприятия, можно сравнить условия договора заключенного с ИП и должностными инструкциями работников предприятия. На практике в 90% случаев идет совпадение функциональных обязанностей сотрудников предприятия с условиями оказания услуг ИП. А если у ИП имеются еще и работники, то практически всегда имеется совпадение по функционалу.

Пристальное внимание налоговые органы обращают на период создания (регистрации) юридического лица и индивидуального предпринимателя. Не секрет, что многие бизнесмены каждые два-три года ликвидируют старый бизнес и создают с чистого листа новый. Но обычно сразу регистрируется юридическое лицо и дружественный ИП, для выполнения некоторой (не будем уточнять какой) задачи.

Некоторые скажут, что ничего особенно нового в статье нет, все это давно знают.

НО мне хотелось обратить внимание на недавний посыл нашего президента В.В. Путина направленный на облегчение участи предпринимателей в части привлечения к уголовной ответственности по ст. 210 «Организация преступного сообщества (преступной организации) или участие в нем (ней)».

Статья будет изменена в сторону смягчения для предпринимателей, и правоохранительные органы «впредь будут обязаны доказать, что организация, компания изначально умышленно создавалась для незаконной цели».

Ответственность по этой статье просто сумасшедшая, срок до 20 лет и штраф до 5,0 млн. руб.

Если при проверке налоговые органы установят «опасную» связь между ООО и ИП, а еще если и время регистрации этих лиц практически совпадает, то доказать, «что компания изначально умышленно создавалась для незаконной цели» и привлечь к ответственности всех лиц по ст. 210 УК становится очень легко.

Резюме

Постарайтесь не допускать таких простых, но очень тяжелых в ответственности ошибок.

Переход на электронные трудовые книжки: на что обратить внимание работодателям и работникам в 2021 году

Как принять на работу бывшего госслужащего, чтобы не получить штраф

Как вернуть НДС из бюджета

Как добавить коды ОКВЭД для ООО

10 причин, из-за которых сайт теряет клиентов

Индивидуальные предприниматели и юридические лица не всегда могут самостоятельно уплатить налоги, страховые взносы и сборы. Налоговый кодекс РФ допускает, что за них это могут сделать иные лица. Рассказываем, как правильно оформлять уплату налогов за индивидуального предпринимателя и организации, подтверждать совершение платежей, заполнять платежное поручение.

Из этой статьи вы узнаете:

Кто может уплачивать налоги за ИП и организации

Федеральный закон от 30.11.2016 № вносит дополнение в Налоговый кодекс РФ (п. 1 ст. 45), согласно которому заплатить налоги за налогоплательщика может иное лицо.

Это удобно, когда на расчетном счете ИП или юрлица недостаточно денег, они заблокированы налоговыми органами, бизнес требует срочного исполнения других денежных обязательств или у банка возникли проблемы с лицензией.

Новая норма налогового законодательства позволяет делегировать уплату обязательств перед бюджетом, если нет возможности или желания платить самостоятельно.

Кого налоговое законодательство называет «иными лицами»

- граждане Российской Федерации;

- лица без гражданства;

- иностранные граждане;

- другие индивидуальные предприниматели;

- главы крестьянских (фермерских) хозяйств;

- юридические лица, созданные на территории России;

- международные компании;

- международные организации;

- иностранные юридические лица, созданные в соответствии с законодательством иностранного государства, обладающие гражданской правоспособностью;

- представительства, филиалы международных организаций и юридических лиц, созданные на территории Российской Федерации.

Здесь и далее «иные лица» — «третьи лица».

Физическими лицами, уплачивающими налоги за ИП и организации, могут стать:

- сам предприниматель — за счет использования собственных средств;

- учредитель юридического лица;

- сотрудники ИП или организации;

- родственники, друзья, знакомые и посторонние люди, добровольно согласившиеся на внесение платежей.

В этих случаях деньги перечисляют с лицевого счета физического лица в банке.

Другие предприниматели и юридические лица уплачивают налоги и страховые взносы за налогоплательщиков в качестве контрагентов. Они могут исполнять обязательства по внесению платежей в бюджет в счет предстоящей оплаты услуг или товаров, погашать дебиторскую задолженность. При этом налоги уплачивают с расчетного счета.

Обоснования для уплаты налогов третьими лицами

В Налоговом кодексе РФ нет требований по заключению договора с третьими лицами, которые вносят за налогоплательщиков платежи в бюджет. Для учета поступающих страховых и налоговых платежей не важны их гражданско-правовые основания (Письмо Федеральной налоговой службы от 26 сентября 2017 г. № ЗН-3-22/6394@).

При этом юридическим лицам нужно отражать в бухгалтерской отчетности движение средств на расчетных счетах. Без подтверждающих документов здесь не обойтись. Федеральная налоговая служба (далее — ФНС) рекомендует руководствоваться нормами гражданского законодательства (Письмо ФНС от 15 сентября 2017 г. № БС-4-21/18529@).

ИП и другие организации могут выступать иными лицами при уплате налогов, не будучи контрагентами. В этих случаях для определения сроков и порядка уплаты налогов заключают договор займа или поручения.

Такой способ внесения налоговых платежей не противоречит нормам гражданского законодательства. Региональное Управление Федерального казначейства не может отказать третьему лицу в исполнении обязательства, если оно было возложено на него должником (п. 1 ст. 313 ГК РФ).

По договору займа иное лицо передает деньги налогоплательщику, который обязуется вернуть их в том же объеме заимодавцу (п. 1 ст. 807 Гражданского кодекса РФ). В тексте документа уточняют:

- срок выдачи займа;

- способ предоставления займа — перечисление средств третьему лицу;

- наличие процентов по займу.

На практике при уплате налогов, страховых взносов и сборов третьим лицом заключают договор беспроцентного займа. При этом сумма экономии на процентах считается доходом, и с нее нужно заплатить налог.

В договоре поручения, где ИП или организация — доверитель, а третье лицо — поверенный, важно предусмотреть:

- сроки уплаты налогов, страховых взносов и сборов;

- ответственность третьего лица за их несвоевременное внесение в бюджет;

- способ возврата денег третьему лицу, если у ИП или организации их не было или было недостаточно на момент платежа. Доверитель обязан возместить поверенному издержки и обеспечить средствами для исполнения поручения (п. 2. ст. 975 ГК РФ).

У договора поручения нет унифицированной формы, но его положения должны соответствовать нормам главы 49 ГК РФ.

По Гражданскому кодексу РФ доверитель обязан уплатить поверенному вознаграждение, если договором поручения не предусмотрено иное (п. 1 ст. 972 ГК РФ). Но при уплате налогов третьим лицом в текст договора можно включить пункт о его безвозмездном характере и компенсации доверителем затрат поверенного на исполнение обязательств.

Налоговые органы внимательно относятся к исполнению безвозмездных договоров поручения и иногда признают их договорами дарения. Дарение между юрлицами и индивидуальными предпринимателями недопустимо.

Признание уплаты налогов по договору поручения между юридическими лицами или ИП дарением влечет за собой недействительность сделки. В этом случае действуют нормы ст. 166 — 168 Гражданского кодекса РФ. Признание сделки недействительной обязывает каждую сторону договора вернуть другой все полученное по этой сделке.

Беспроцентный займ влечет за собой проблемы: получателю придется заплатить НДФЛ с экономии на процентах по займу. Для налоговиков сам факт передачи чего-либо бесплатно — сигнал, что нужно «копать» глубже и тщательнее.

Но и обычный «процентный» займ в данном случае не сильно лучше. Ведь его нужно потом отдавать, да еще с процентами. А чем отдавать, если деньги ушли на уплату налога?

Таким образом, займ «зависнет», и здесь возможны следующие варианты:

- Налоговики при проверке признают его доходом получателя со всеми вытекающими последствиями в виде доначисленных налогов, штрафов, пеней и т.п.;

- Будет заключен договор прощения долга. Но для получателя займа это опять-таки будет облагаемый доход, разве что без штрафов.

То есть с займом в данном случае лучше вообще не связываться.

Безвозмездный договор поручения тоже не лучший вариант, ведь инспекторы очень внимательно анализируют все безвозмездные сделки. Чтобы не создавать себе проблем, лучше заключить такой договор, предусмотрев минимальную оплату.

— Дмитрий Федоров, более 15 лет стажа работы в области бухгалтерского учета и финансов

В отношениях с контрагентом можно ограничиться письмом-просьбой о внесении платежей в бюджет. В нем указывают назначение платежа и идентификаторы налогоплательщика. Письмо можно написать и физическому лицу.

.jpg)

Образец письма-просьбы к контрагенту об уплате налогов

Если в заключенном с контрагентом договоре прописан другой порядок оплаты товаров или услуг, стороны могут подписать дополнительное соглашение. В нем указывают, какую сумму в счет уплаты каких налогов контрагент вносит в бюджет, а не на расчетный счет или кассу ИП, организации. Подписанное обеими сторонами договора соглашение не требует составления письма-просьбы.

Порядок уплаты налогов иными лицами

Уплата налогов, страховых взносов и сборов третьим лицом не влечет для него ответственности перед налоговыми органами и бюджетом Российской Федерации. При этом на внесение платежей есть ограничения.

Что можно и нельзя

Иные лица могут уплачивать за индивидуального предпринимателя и организацию любые взносы, налоги, госпошлины, штрафы, которые администрирует ФНС РФ. Самостоятельно налогоплательщики вносят платежи тогда, когда на это есть прямое указание в законе. Например, обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Эти страховые взносы администрирует Фонд социального страхования РФ, поэтому налогоплательщик платит их самостоятельно. Указание на это есть в п. 3 ст. 2 Налогового кодекса РФ и п. 1.1 ст. 22 Федерального закона от 24 июля 1998 года № (ред. от 07.03.2018 года).

При уплате налогов, страховых взносов и сборов иными лицами есть и другие ограничения:

- Иное лицо не может потребовать возврата из бюджета средств, которые были внесены за налогоплательщика;

- Нельзя перезачесть в пользу ИП или организации переплату по налогам третьего лица. Суммы излишне уплаченных налогов оно может зачесть только в пользу своих недоимок и предстоящих платежей или вернуть себе же по личному заявлению;

- Нельзя уплатить НДС по конкретной хозяйственной операции, связанной с реализацией товаров и услуг иному лицу. Внесение платежа возможно только по итогам налогового периода. Если ИП купит у ООО «Фирс-Групп» партию меховых шапок на 150 000 рублей, то не сможет уплатить НДС за продавца по этой сделке (Письмо Минфина РФ от 9 июня 2017 года № 03-02-07/1/37101).

При уплате налогов иным лицом можно:

- Погасить недоимку ИП или юрлица за прошедший период, даже предшествующий внесению изменений в ст. 45 НК РФ;

- Учесть сумму внесенных платежей в расходах налогоплательщика, но только после погашения задолженности перед лицом, заплатившим за налогоплательщика (пп. 3 п. 2 ст. 346.17 НК РФ);

- Вернуть сумму излишне уплаченного иным лицом налога. Сделать это может только сам налогоплательщик, обратившись в налоговый орган по месту регистрации.

При внесении налоговых платежей за ИП и организации третьему лицу не нужно подтверждать происхождение денежных средств.

Отражение платежей от третьих лиц в бухгалтерском учете

Уплату налогов третьими лицами ИП и организации отражают в бухгалтерском учете проводками. Счета дебета и кредита зависят от обоснования платежей.

Проводка при наличии дебиторской задолженности контрагента

Проводка ООО «А» (налогоплательщик)

.jpg)

Проводки в бухгалтерском учете налогоплательщика

Проводка ООО «Б» (третье лицо)

Проводки в бухгалтерском учете контрагента

Проводка при уплате налогов третьим лицом по договору беспроцентного займа

Проводка ООО «А» (налогоплательщик)

Проводки в бухгалтерском учете налогоплательщика

Проводка ООО «Н» (третье лицо)

Проводки в бухгалтерском учете третьего лица

Беспроцентный займ не отражают по дебету счета 58.3, так как он не приносит доход. Движение денежных средств по договору займа не учитывают в составе доходов и расходов (п.п. 10 п. 1 ст. 251 НК РФ). Для фиксации в проводке долгосрочного займа (на срок более 12 месяцев) используют счет 67 «Расчеты по долгосрочным кредитам и займам» вместо 66.

Проводка при внесении собственных средств на расчетный счет

Проводки в бухгалтерском учете ООО «А»

Суммы налогов, которые за предпринимателя уплатило третье лицо, не считаются доходом. Они не отражаются в книге учета доходов и расходов (КУДиР) или книге доходов предпринимателя и не облагаются налогом на прибыль.

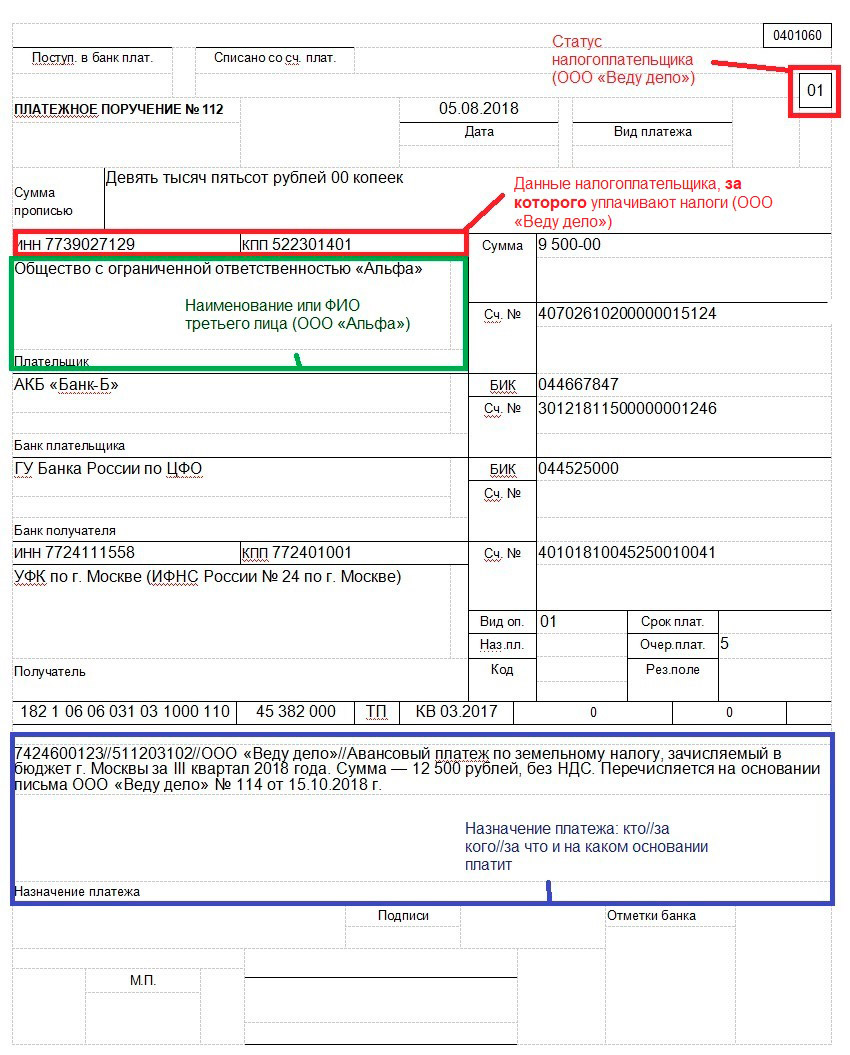

Оформление платежного поручения

Для уплаты налогов за ИП или организацию третье лицо заполняет платежное поручение. Его форма утверждена Приложением 2 к Положению Банка России от 19 июня 2012 года N . Правила заполнения поручения содержатся в приложениях к приказу Минфина России от 12.11.2013 № 107н (ред. от 05.04.2017).

При заполнении платежного поручения важно понимать, где должна быть информация о налогоплательщике, на которого законом возложена обязанность по внесению налоговых платежей в бюджет, и третьем лице, уплачивающем за него налоги.

Основные поля платежного поручения при уплате налогов третьим лицом

Статус налогоплательщика, за которого вносят платеж — указывают кодом из двух цифр (Приложение № 5 приказа Минфина России от 12.11.2013 № 107н). Когда третье лицо уплачивает налоги за индивидуального предпринимателя, использует код «09». При совершении платежа за организацию применяют код «01».

Данные налогоплательщика, за которого уплачивают налоги — указывают ИНН и КПП. У индивидуального предпринимателя нет КПП.

Наименование или ФИО третьего лица ;— данные зависят от того, кто выступает третьим лицом. Физическое лицо указывает ФИО, полное наименование организации, другой индивидуальный предприниматель — ФИО физического лица, зарегистрировавшего соответствующий статус, с пометкой «ИП» в скобках.

Назначение платежа — через разделяющий знак «//» указывают ИНН, КПП третьего лица (для физлиц — только ИНН), наименование налогоплательщика, какой налог уплачивают и обоснование платежа.

При неправильном указании третьим лицом номера счета Федерального казначейства и наименования банка-получателя сумма не перечисляется на соответствующий счет в бюджетную систему РФ. В этом случае обязанность по уплате налога считается неисполненной (пп.4 п. 4 ст. 45 НК РФ).

Если ошибка в платежном поручении не стала препятствием к перечислению средств, то только сам налогоплательщик может подать в налоговый орган заявление о ее допущении. К нему прикладывают документы, подтверждающие уплату налогов. Независимо от того, кто вносил налоговые и страховые платежи, копия платежного поручения должна быть направлена ИП или юрлицу.

До 30 ноября 2016 года индивидуальные предприниматели и юридические лица исполняли обязанности по уплате налогов, страховых взносов и сборов самостоятельно. Внесенные в Налоговый кодекс РФ изменения создали для ИП и организаций «подушку безопасности» в виде возможности переложить исполнение обязательств на иное лицо.

Для исполнения обязательства перед бюджетом, недопущения пропуска сроков по уплате налогов и отсутствия вопросов у налоговых органов грамотно оформляйте свои отношения. Письмо-поручение и договор займа — надлежащие обоснования внесенных платежей при налоговых проверках.

Для идентификации платежей в пользу налогоплательщика третьим лицом, важно правильно заполнить платежное поручение.

Отличная статья-инструкция для тех, у кого не всегда есть возможность уплатить налоги с расчетного счета. Законная возможность передать обязанность по уплате налога третьему лицу — прекрасный выход из положения. Используя этот способ, вы не допустите просрочки налоговых платежей, если у вас заблокирован счет в банке, имеется картотека № 2, нет денег на расчетном счете или вовсе нет расчетного счета.

На начальном этапе организации бизнеса часто не хватает денег. Поэтому предприниматели стараются обойтись без открытия банковских счетов. Экономят на расчетно-кассовом обслуживании обычно и те, кто не работает с юридическими лицами. Это способ для них.

Организуя оплату налогов третьими лицами, проследите за правильностью оформления сделки. Необходимо учесть все нюансы в заполнении платежного поручения. Если же по какой-то причине ваш платеж не зачислен, а повис в невыясненных платежах — подайте письмо об уточнении платежа. Такое заявление подает непосредственно налогоплательщик, в чьих интересах была осуществлена оплата.

— Елена Тарасова, юрист практики налогообложения и эффективного ведения бизнеса

- О банке

- Реквизиты

- Тарифы и документы

- Вакансии

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Этот материал обновлен 01.02.2021

На каждой системе налогообложения компания платит разный состав налогов.

Это может быть один налог, как на упрощенке, или целый список, как на общей системе. Расскажу, как выбрать систему налогообложения и чем они между собой различаются.

Это обзорная статья, а не руководство по налогообложению. Мы не будем писать про экзотику: акцизы, водный налог, налог на добычу полезных ископаемых, сельскохозяйственный налог. И главное: не доверяйте в вопросах налогов только статьям из интернета. Для этого нужен опытный бухгалтер.

Общая система налогообложения

На общей системе налогообложения, или ОСН, придется платить несколько налогов и вести налоговый учет. Зато нет ограничений по доходу, количеству сотрудников и видам деятельности.

Компании на общей системе платят НДС, налог на прибыль, налог на имущество и другие налоги.

НДС. При продаже и перепродаже товаров и услуг компания обязана заложить в цену НДС. Чем больше посредников прошел товар, тем он дороже для конечного покупателя.

Вот какие ставки НДС действуют:

- Основная ставка — 20%.

- Льготная для некоторых продуктов питания, лекарств и детских товаров — 10%.

- Для товаров на экспорт, некоторых сопутствующих экспорту работ и услуг — 0%. Освобождение от НДС и ставка 0% — не одно и то же.

Компания экономит на НДС, если заключает сделки с партнерами на общей системе налогообложения. В этом случае она может принять к вычету НДС из счетов поставщиков.

Например, мебельный завод заказал у поставщика массив дуба. Его цена со всеми затратами и прибылью — 100 000 рублей. Поставщик начисляет на нее еще 20% НДС — 20 000 рублей. Стоимость массива для завода становится 120 000 рублей.

Завод купил массив и сделал из него шкаф. Окончательная цена шкафа со всеми накрутками — 500 000 рублей.

Завод начисляет на цену НДС 20% — 100 000 рублей. Цена шкафа для покупателей становится 600 000 рублей.

Эти 100 000 рублей НДС завод должен заплатить государству. Но не все так просто. Когда завод покупал дуб, он уже заплатил 20 000 рублей НДС. На эту сумму он может уменьшить свой налог. Получается, ему нужно заплатить НДС 80 000 рублей: 100 000 − 20 000 Р .

Представим, что поставщик дуба работает на упрощенке. Тогда он не платит НДС и не включает его в цену. ООО «Диван» не может сделать вычет по НДС и платит все 100 000 рублей налога.

Налог на прибыль. Если очень упрощенно, прибыль — разница между доходами и расходами. На нее начисляется 20% налога.

Налог на имущество. Налогом облагается недвижимость, которая числится на балансе компании в качестве основных средств. Например, офисное здание или склад. Такое имущество обычно в собственности компании, и его изначально приобретали не для перепродажи.

Если имущество входит в региональный перечень, налог начисляют на кадастровую стоимость, если нет — на балансовую. Весь список объектов и их кадастровая стоимость указаны в Едином государственном реестре недвижимости (ЕГРН).

Каждый регион устанавливает свою ставку налога на имущество в пределах 2,2%. А для недвижимости, которая облагается налогом по кадастровой стоимости, ставка не может быть больше 2%. Компания обязана сама считать налог на имущество и отчитываться по нему. По всем видам недвижимости есть свои нюансы, поэтому лучше, если налог посчитает бухгалтер.

Торговый сбор. Его платят владельцы торговых точек: магазинов, рынков, ярмарок, киосков, палаток, торговых автоматов. А автозаправкам его платить не нужно. Пока торговый сбор есть только в Москве, но в будущем может появиться в Севастополе и Санкт-Петербурге.

Сумма зависит от вида торговли и района: чем ближе к центру города, тем дороже. Ставки в законе Москвы — от 21 000 до 81 000 рублей за квартал.

Другие налоги. Все остальные налоги компании платят, если есть причина. За транспорт — транспортный налог, за землю в собственности или бессрочном пользовании — земельный налог.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСН), или упрощенка, — система, на которой компания платит единый налог. Он заменяет НДС и налог на прибыль.

Компания может начать работу на УСН сразу после регистрации или перейти на нее позже. Вот каким требованиям нужно соответствовать, чтобы работать на УСН:

- Средняя численность сотрудников — не более 100 человек.

- Оборот — до 112,5 млн рублей в год для перехода, до 150 млн в год для дальнейшей работы.

- Отсутствие филиалов.

- Доля участия других компаний в уставном капитале меньше 25%.

- Остаточная стоимость основных средств не более 150 млн рублей.

Налоги ООО на УСН условно можно разделить на три группы.

Основной налог УСН. Тут два варианта: платить налог с доходов или с разницы доходов и расходов.

Налог на имущество для объектов в специальном перечне, который устанавливают региональные законы. Обычно это касается офисных и торговых центров и помещений в них. Если недвижимости нет в перечне или он не утвержден на начало года, налог платить не нужно.

Прочие налоги. Например:

- транспортный налог — если есть автомобили, зарегистрированные на компанию в ГИБДД. Компания может быть как собственником автомобиля, так и лизингополучателем;

- земельный налог — при наличии земли в собственности или в долгосрочном пользовании;

- торговый сбор — если компания занимается оптовой и розничной торговлей в Москве.

Для работы на упрощенке компания выбирает между системами «Доходы» с налоговой ставкой до 6% и «Доходы минус расходы» с налоговой ставкой от 5 до 15%. Ставка налога зависит от региона.

Работать на системе «Доходы минус расходы» выгодно, если расходы компании больше 60—65% от оборота. Например, такая схема подойдет продуктовому магазину или палатке с шаурмой. Если расходов мало, выгоднее система «Доходы».

Компания может менять систему упрощенки раз в год. Если сначала выбрали «Доходы минус расходы», но поняли, что это невыгодно, перейти на «Доходы» можно только в конце года. Для этого нужно подать заявление до 31 декабря.

Минимальный налог для УСН «Доходы минус расходы»

Если расходы превысят доходы, все равно придется заплатить минимальный налог. Это 1% от доходов за минусом начисленных авансовых платежей по итогам года.

Компания рассчитывает два налога: по обычной ставке и минимальный налог. Заплатить нужно сумму, которая оказалась больше.

Компании на УСН «Доходы» могут уменьшить налог до 50% на сумму уплаченных страховых взносов за сотрудников. А на УСН «Доходы минус расходы» — включить страховые взносы в расходы и так уменьшить доход, с которого платят налог.

В большинстве случаев компании на упрощенке не платят НДС и налог на прибыль. Но есть исключения — иногда эти налоги платить нужно:

- Налог на прибыль как налоговый агент при выплате дивидендов другим организациям.

- НДС при ввозе товаров в Россию.

- НДС как налоговый агент, если компания арендует имущество напрямую у государства, региона или муниципалитета, покупает металлолом и макулатуру у плательщика НДС.

Единый налог на вмененный доход

ЕНВД — специальный налоговый режим для некоторых видов деятельности, например розницы, общепита, бытовых услуг.

Налог на ЕНВД не зависит от дохода компании. Его платят с дохода, предполагаемого государством в этой сфере.

Например, государство решает, что ателье по пошиву одежды в Екатеринбурге зарабатывает с каждого квадратного метра помещения 100 000 рублей в квартал. На основе этого показателя нужно будет считать налог.

Ставка на ЕНВД — от 7,5 до 15%, зависит от муниципалитета. В Москве ЕНВД не действует.

Налог считают по сложной формуле: учитывают вид деятельности, площадь торгового зала, количество сотрудников. С этим лучше обращаться к бухгалтеру.

Вот в каких сферах можно работать на ЕНВД:

- Розничная торговля.

- Общественное питание.

- Бытовые и ветеринарные услуги.

- Ремонт, техническое обслуживание и мойка машин, а также стоянки.

- Размещение и распространение наружной рекламы и рекламы на транспорте.

- Сдача в аренду торговых мест и земельных участков.

- Гостиницы, хостелы, общежития, отели, сдача в аренду квартиры.

- Перевозка пассажиров и грузов.

Чтобы работать на ЕНВД, тоже нужно соответствовать требованиям: среднесписочная численность сотрудников за год должна быть не более 100 человек, доля участия других компаний в уставном капитале — до 25%.

Кроме единого налога, компания на ЕНВД платит налог на имущество из регионального перечня, земельный и транспортный налоги.

ЕНВД можно сочетать с общей и упрощенной системой, но придется вести раздельный учет.

Этот режим отменили с 1 января 2021 года

Отчисления за сотрудников

Если в компании работают сотрудники, за них придется платить НДФЛ и страховые взносы.

НДФЛ. Компания удерживает 13% с любых выплат сотрудникам: зарплаты, отпускные, больничные. Исключения — пособия по беременности и родам, выплаты по увольнению в пределах трех среднемесячных заработков, компенсации за вред здоровью на производстве и некоторые другие.

По НДФЛ компания выступает налоговым агентом. Она не платит налог из своих денег, а вычитает из зарплаты сотрудников и отправляет в бюджет.

Страховые взносы. Компания обязана заплатить взносы за сотрудников, даже если у нее не было доходов:

- на пенсионное страхование — 22% от зарплаты сотрудника;

- на медицинское — 5,1%;

- на социальное — 2,9%;

- взносы на травматизм — от 0,2 до 8,5%. Ставка зависит от уровня риска на рабочем месте: взносы за офис-менеджера и шахтера будут разными.

Чтобы защитить собственников бизнеса, государство установило лимиты. Если зарплата сотрудника за 2021 год превысила 966 000 Р , компания не платит взносы на социальное страхование с суммы превышения. В 2020 году лимит был меньше — 912 000 Р . А если превысила 1,292 млн рублей, компания платит взносы на пенсионное страхование по тарифу 10%, а не 22%.

Какую систему налогообложения выбрать для ООО

На ОСН могут работать все компании, для остальных режимов есть ограничения. Сначала проверьте, под какие системы налогообложения вы подходите, а потом выберите вариант, где будете платить меньше налогов.

Проверьте, попадает ли вид деятельности под ЕНВД. Каждый муниципалитет имеет право отменить ЕНВД на своей территории или сократить список видов деятельности — читайте местные документы. Например, в Москве нельзя работать на ЕНВД.

Проверьте ограничения: количество сотрудников и годовой доход компании. На ЕНВД и УСН нельзя работать, если среднесписочное количество сотрудников за год больше 100 человек.

Посмотрите, на какой системе налогообложения работает большинство контрагентов. Если на общей, то, скорее всего, придется выбрать такую же систему. Компаниям на ОСН будет невыгодно работать с партнером на упрощенке, потому что они не смогут принимать НДС к вычету.

С выбором режима поможет опытный бухгалтер. Если компания подходит под несколько режимов налогообложения, он посчитает налоговую нагрузку и скажет, как можно законно сэкономить на налогах. Если у бизнеса есть льготы, поможет их получить.

Ответственность за неуплату налогов

Компания может получить штраф и пени за ошибки в отчетности и суммах налога или просрочку платежей. Сумма штрафа зависит от того, намеренная это ошибка или случайная:

- случайная — штраф 20% от суммы неуплаты;

- намеренная — 40%. Если, конечно, налоговая докажет намеренность действий.

Директор может получить штраф от 5 до 10 тысяч рублей, дисквалификацию на срок до двух лет или уголовный срок. Все зависит от того, какую сумму недоплатили в бюджет, случайно или намеренно, первое это нарушение или нет.

Как уменьшить сумму налогов для ООО

Есть несколько законных способов уменьшить налог.

Налоговые льготы. На любом режиме налогообложения есть льготы для некоторых категорий предпринимателей. Они прописаны в местных законах.

Например, ставка 6% на УСН «Доходы» может быть уменьшена до 1—5% в разных регионах. В республике Бурятия действует ставка 5% для дошкольного и дополнительного образования, производства мебели и некоторых других видов деятельности. А в Крыму и Севастополе есть шанс работать по ставке 0%.

А на УСН «Доходы минус расходы» регион может установить ставку от 5 до 15%. Например, в Санкт-Петербурге ставка 7%, а в Крыму — 3% до 2021 года.

На ЕНВД ставка 15% может быть уменьшена до 7,5%. Чтобы узнать, действует ли в вашем регионе пониженная ставка, читайте решения муниципалитетов на сайте ФНС.

Налоговые спецрежимы. Малый и средний бизнес может работать на упрощенке, а в некоторых сферах, например рознице и общепите, — на ЕНВД.

Льготные налоговые территории. Компания может стать резидентом центра инноваций, технопарка или индустриального парка, например ИЦ «Сколково».

Выглядит это примерно так: в одном месте открывают научные и исследовательские институты, выставочные площадки, деловые и обучающие центры. Работать туда пускают не всех: нужно быть высокотехнологичной или ИТ-компанией и соответствовать критериям площадки.

Участники получают льготы на налог на прибыль, частично или полностью освобождаются от налога на имущество, а в случае со «Сколково» — еще и от НДС.

Экономия на взносах за сотрудников. Можно отдать часть функций на аутсорс и не платить страховые взносы. Например, можно не нанимать уборщицу, а приглашать клининговую компанию раз в месяц, не держать в штате юристов и бухгалтеров, а найти компанию-подрядчика.

Читательница Юлия спрашивает:

Хочу начать работать с дизайнером по договору услуг, дизайнер — физлицо. Я могу платить ему со счета ИП и как потом отчитаться перед налоговой?

Отвечаем: платить со счета ИП можно, но есть нюансы

Самый простой договор в «Деле»

Платить исполнителю со счета ИП — законно, и никаких нарушений здесь нет. Но, чтобы и дальше всё было по закону, вам понадобится:

- подписать договор с исполнителем;

- получить от исполнителя сканы паспорта, СНИЛС и ИНН;

- перевести деньги;

- заплатить налоги и взносы с перевода;

- отчитаться перед налоговой, Пенсионным фондом и фондом Медицинского страхования.

Чем отличается договор услуг от трудового и как не получить штраф

С оплатой есть риски. Налоговая может решить, что исполнитель — сотрудник компании, а предприниматель подписал с ним договор услуг вместо трудового. Еще можно вызвать подозрения банка из-за короткого комментария в назначении платежа. Чтобы вы избежали этих рисков, мы сделали серию статей в «Деле».

От физлица: паспорт, ИНН и СНИЛС

Итак, вы готовы перевести гонорар исполнителю. Прежде чем платить, советую разобраться с документами. За перевод вы отчитываетесь в фонды, а для этого как раз нужны документы исполнителя. Понадобятся копии ИНН, СНИЛС и две страницы паспорта с фотографией и регистрацией.

Если еще не подписали договор с исполнителем, советую включить пункт о документах: так больше вероятности, что исполнитель о них не забудет. Я написал пример пункта, можно скопировать в свой договор:

Исполнитель отправляет на электронную почту заказчика цветные сканированные копии или фотографии документов:

- все страницы паспорта гражданина Российской Федерации;

- документ с подтверждением временной регистрации, если адрес постоянного места жительства отличается от адреса временной регистрации;

- страховое свидетельство обязательного пенсионного страхования;

- свидетельство о постановке на налоговый учет, если есть (ИНН);

- справку об установлении инвалидности, если есть группа инвалидности;

- банковские реквизиты для перевода вознаграждения — в гугл-документе;

Технические требования: скан или фото не менее 3000 пикселей по длинной стороне, все документы в одном архиве (зип), назвать папку своей фамилией.

Если подписали договор, пусть исполнитель отправляет сканы документов по электронной почте или приносит копии в офис, так тоже подходит.

Налоги и взносы за перевод

С каждого перевода физлицу вы платите налоги и взносы — около 40% от вознаграждения. Допустим, юридическое бюро платит дизайнеру 10 000 рублей за буклет. Расчет будет таким:

Платеж

Ставка

Сумма в рублях

перевод платежки в Модульбанке

Итого с налогами и взносами

14 627 ₽

Коротко рассказываю, что мы платим и когда.

Налог на доход физического лица, или сокращенно НДФЛ. Платится по ставке 13% от вознаграждения.

На оплату НДФЛ у заказчика два дня, срок отсчитывается со дня перевода. Допустим, гонорар платите в понедельник, во вторник — последний день оплаты НДФЛ.

Если оплата частями, НДФЛ тоже платите частями: перевели пятого числа предоплату, заплатили налоги. Перевели десятого остаток суммы, платите налог с остатка.

Из-за НДФЛ есть риск поссориться с исполнителем. Некоторые заказчики называют гонорар с учетом НДФЛ, например, заказчик по договору платит 10 000 рублей, налог внутри этой суммы. На руки исполнитель получает 8700 рублей. При этом исполнитель ничего такого не ждет: для него в договоре десять тысяч — значит, на руки десять.

Чтобы не рассориться, советую оговорить, какую сумму получает исполнитель, и написать об этом в договоре. Например, вот так: «Заказчик оплачивает НДФЛ за перевод оплаты исполнителю, НДФЛ не включается в гонорар». Фраза означает, что НДФЛ — сверху.

Страховые взносы: 22% - в фонд Пенсионного страхования и 5,1% - в фонд Медицинского страхования. Оплачиваете с каждого перевода.

Взносы считаются от суммы до оплаты НДФЛ. Допустим, гонорар — 10 000 рублей, НДФЛ — сверху. Исполнитель получает на руки десять тысяч рублей, а вы считаете взносы от суммы: 10 000 рублей + НДФЛ.

У взносов есть срок: оплата до 15-го числа следующего месяца. Гонорар платите в августе — значит, на взносы время до 15 сентября.

Отчеты в Пенсионный фонд

Заплатить налоги и взносы недостаточно, нужны еще отчеты. В Пенсионный фонд сдаете два отчета: СЗВ-М и СЗМ-стаж. Оба отчета — о застрахованных лицах, это как раз исполнитель.

Читайте также: